Marktgröße und Marktanteil für Babytragen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

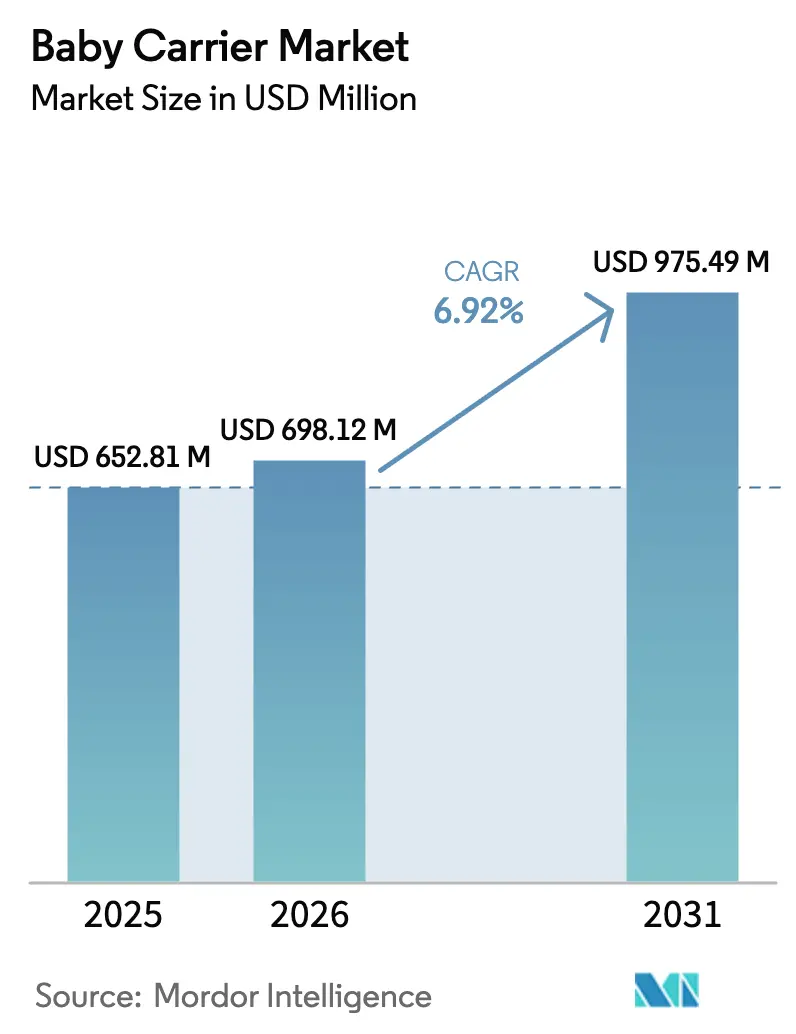

| Marktgröße (2026) | 698.12 Millionen US-Dollar |

| Marktgröße (2031) | 975.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Babytragen von Mordor Intelligence

Die Marktgröße für Babytragen wurde im Jahr 2025 auf 652,81 Millionen USD geschätzt und soll von 698,12 Millionen USD im Jahr 2026 auf 975,49 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,92 % während des Prognosezeitraums (2026–2031). Während das Bevölkerungswachstum eine Rolle spielt, sind sich verändernde Lebensstile eine wesentliche Nachfragequelle. Bemerkenswert ist, dass 68,3 % der US-amerikanischen Mütter mit Kindern unter 6 Jahren erwerbstätig sind, was den erhöhten Bedarf an freihändiger Mobilität unterstreicht, wie das U.S. Bureau of Labor Statistics hervorhebt. Eltern tendieren zunehmend zu Premiummarken, insbesondere zu solchen, die ergonomische Zertifizierungen mit umweltfreundlichen Materialien verbinden. Dieser Trend wird durch den Omni-Channel-Vertrieb weiter unterstützt, der die Produktentdeckung vereinfacht. Seit Februar 2025 hat die strenge Durchsetzung von 16 CFR Part 1226 die Sicherheit zu einem entscheidenden Wettbewerbsvorteil gemacht, was einige kleinere, nur importierende Marken dazu veranlasst hat, ihre Marktpräsenz zu überdenken. Gleichzeitig haben Social-Media-Plattformen die Produktsichtbarkeit verstärkt, wobei Influencer-Empfehlungen 44 % der mütterlichen Kaufentscheidungen beeinflussen und Direktverbrauchermarken eine bedeutende Plattform bieten.

Wichtigste Erkenntnisse des Berichts

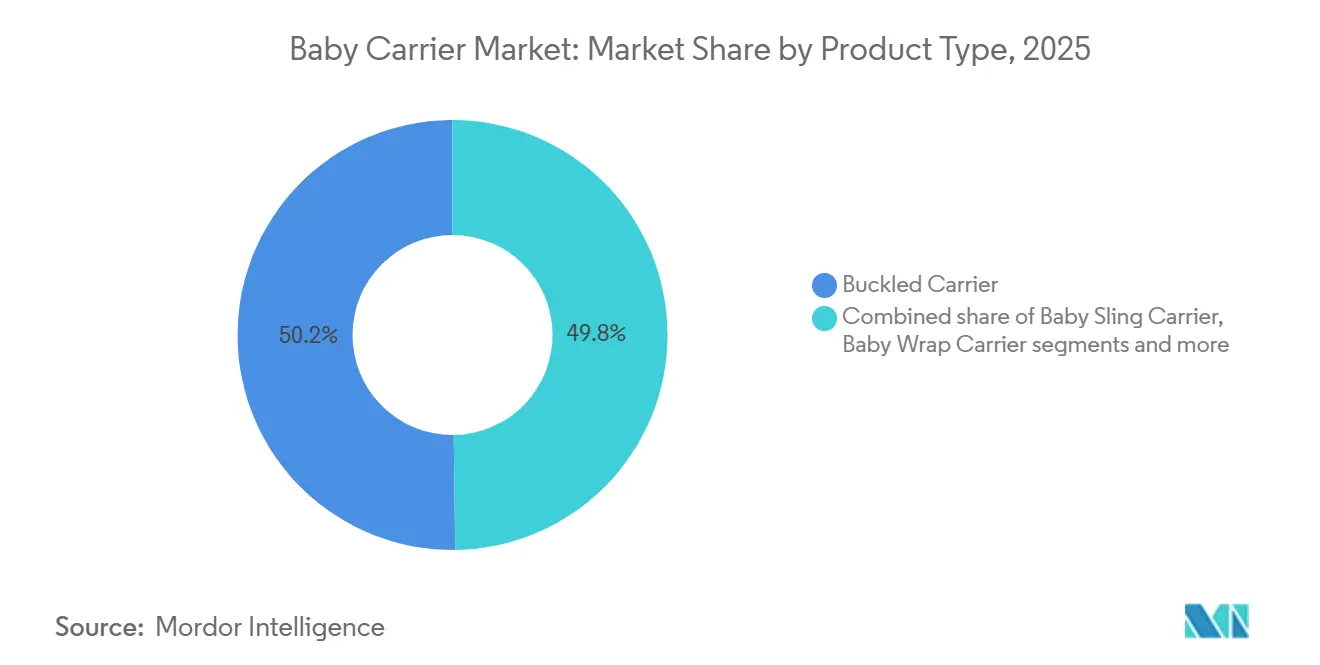

- Nach Produkttyp führten Schnallenbabytragen mit einem Marktanteil von 50,21 % im Jahr 2025, während Babyschlaufen die schnellste prognostizierte CAGR von 5,88 % bis 2031 verzeichneten.

- Nach Preisklasse dominierte das Massenmarktsegment mit einem Anteil von 67,51 % am Markt für Babytragen im Jahr 2025, während das Premiumsegment mit einer CAGR von 8,41 % bis 2031 wächst.

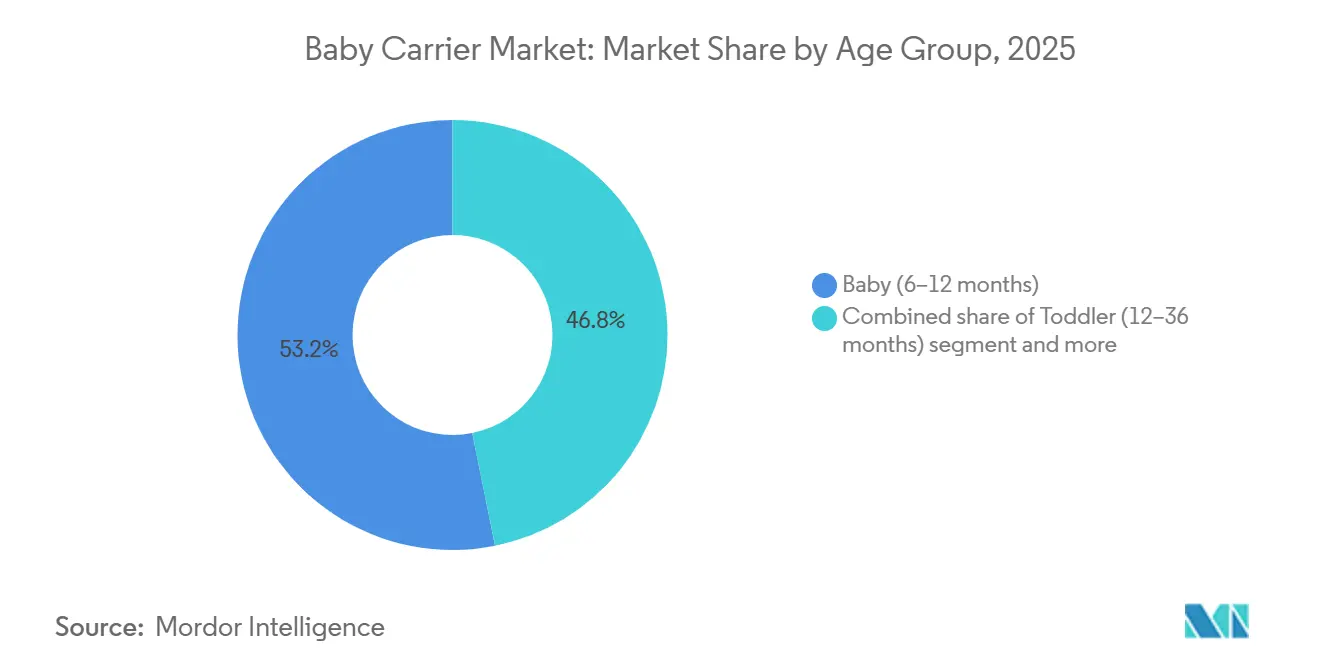

- Nach Altersgruppe erfassten Babytragen für Säuglinge im Alter von 6–12 Monaten im Jahr 2025 einen Anteil von 53,17 %, und das Kleinkindersegment soll bis 2031 mit einer CAGR von 6,13 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 44,50 % des Umsatzes auf stationäre Einzelhandelsgeschäfte, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen wird.

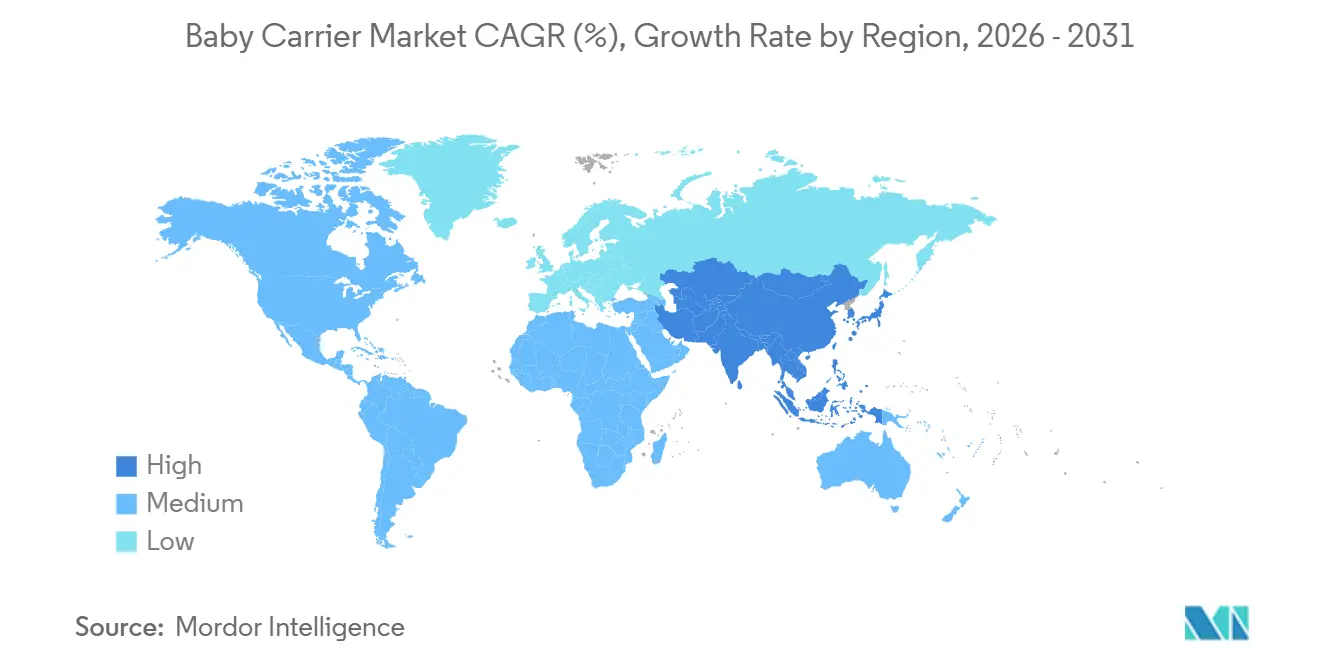

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,05 %; die Asien-Pazifik-Region verzeichnet das schnellste Wachstum mit einer CAGR von 5,92 % für den Prognosehorizont.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Babytragen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Städtische Millennials und die Übernahme der Babytrage-Kultur | +1.2% | Nordamerika, Westeuropa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Omni-Channel-Expansion von Direktverbraucher-Premiummarken | +0.9% | Nordamerika, EU-Kernländer, Metropolen im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Boom bei Outdoor-Aktivitäten und Reisen nach der Pandemie | +0.8% | Nordamerika, Europa, Australien/Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Steigende Geburtenraten in Schwellenländern | +1.1% | Indien, Indonesien, Nigeria, Ägypten, Südamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Anzahl berufstätiger Eltern | +1.3% | Global, am stärksten in Nordamerika, Nordeuropa, städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und Elternnetzwerke | +0.7% | Global, führend in Nordamerika, Europa, schnell wachsendes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Millennials und die Übernahme der Babytrage-Kultur

Millennials als Eltern, die heute die dominierende Gruppe der Erstkäufer darstellen, betrachten das Tragen von Babys eher als Lifestyle-Statement denn als pragmatische Entscheidung, was die Nachfrage nach ästhetisch differenzierten Produkten antreibt, die Werte der bindungsorientierten Elternschaft signalisieren. Das U.S. Bureau of Labor Statistics berichtete, dass 68,3 % der Mütter mit Kindern unter 6 Jahren im Jahr 2024 erwerbstätig waren, was einen strukturellen Bedarf an freihändigen Betreuungslösungen schafft, die sich in den Pendelverkehr und Erledigungen integrieren lassen[1]Quelle: U.S. Bureau of Labor Statistics, „Beschäftigungsmerkmale von Familien, 2024”, bls.gov. Ergobabys Einführung der Embrace Cozy Neugeborenen-Trage im Jahr 2024, die ein weich strukturiertes Design für Haut-zu-Haut-Kontakt betont, spiegelt den Schwenk der Hersteller hin zu Produkten wider, die ergonomische Funktion mit emotionaler Resonanz verbinden. Die städtische Dichte verstärkt diesen Trend, da die Navigation im öffentlichen Nahverkehr und das Leben in Wohnungen kompakte, tragbare Lösungen gegenüber sperrigen Kinderwagen bevorzugen. Die Empfehlung des International Hip Dysplasia Institute für bestimmte Tragemodelle legitimiert das Babytragen in pädiatrischen Kreisen weiter und wandelt klinische Empfehlungen in Kaufauslöser um.

Omni-Channel-Expansion von Direktverbraucher-Premiummarken

Direktverbrauchermarken umgehen traditionelle Einzelhandelsintermediäre, erzielen Bruttomargen von 25–35 % gegenüber 15–20 % bei Wettbewerbern, die vom Großhandel abhängig sind, und reinvestieren Einsparungen in Content-Marketing und Influencer-Partnerschaften, die Online-Konversionsraten von über 3,5 % erzielen. Walmart und Kohl's haben 2024–2025 beide Babyregister mit Omni-Channel-Erfüllung eingeführt, die es Kunden ermöglichen, online zu bestellen und innerhalb von Stunden im Geschäft abzuholen – eine Fähigkeit, die Premium-Direktverbraucher-Anbieter wie BabyBjörn und Ergobaby nun durch Partnerschaften mit Facheinzelhändlern replizieren. Amazons Dominanz bei Babyprodukten, die schätzungsweise 40 % des US-amerikanischen Online-Babyausstattungsverkaufs ausmacht, zwingt Marken dazu, Amazon-Storefronts zu unterhalten und gleichzeitig eigene E-Commerce-Kanäle aufzubauen, um die Preisintegrität zu schützen. Der Wechsel zum Omni-Channel reduziert auch das Lagerrisiko, da Marken neue Produkte online testen können, bevor sie sich für Regalflächen im Einzelhandel entscheiden, was die Produktentwicklungszyklen von 18 Monaten auf unter 12 Monate verkürzt.

Steigende Geburtenraten in Schwellenländern

Indien und Indonesien zusammen verzeichnen über 40 Millionen Geburten pro Jahr, was ein absolutes Volumenwachstum aufrechterhält, auch wenn die Geburtenraten von historischen Höchstständen leicht zurückgehen, und steigende verfügbare Einkommen in diesen Märkten verlagern die Nachfrage von unmarkierten Tüchern hin zu strukturierten Tragen mit einem Preis von 30–60 USD. Indiens Geburtenrate von 16,8 pro 1.000 Einwohner im Jahr 2024, kombiniert mit einem Medianalter von 28 Jahren, schafft einen demografischen Rückenwind, der den Rückgang in Ostasien und Südeuropa ausgleicht[2]Quelle: Weltbank, „Rohe Geburtenrate” und „Gesamtfruchtbarkeitsrate”, worldbank.org. Indonesiens wachsende Mittelschicht, die bis 2030 voraussichtlich 135 Millionen Haushalte erreichen wird, treibt die Nachfrage nach internationalen Marken an, die Qualität und Sicherheit signalisieren, wobei Goodbabys Cybex-Label in Jakarta und Surabaya durch Partnerschaften mit Premium-Kaufhäusern an Bedeutung gewinnt. Nigeria und Ägypten in der Region Naher Osten und Afrika weisen ähnliche Dynamiken auf, mit Geburtenraten über 25 pro 1.000, die den Markteintritt für Massenmarktsegmentmarken aufrechterhalten. Die Vertriebsinfrastruktur bleibt jedoch fragmentiert, und Marken müssen Importzölle von 15–35 % je nach Herkunftsland und Produktklassifizierung bewältigen.

Zunehmende Anzahl berufstätiger Eltern

Die Erwerbsbeteiligung von Müttern mit Kindern unter 6 Jahren erreichte 2024 in den Vereinigten Staaten 68,3 %, und OECD-Daten zeigen ähnliche Trends in Nordeuropa, wo die Erwerbsquoten von Müttern innerhalb von zwei Jahren nach der Geburt 70 % übersteigen. Dieser strukturelle Wandel schafft Nachfrage nach Tragen, die Multitasking ermöglichen – Einkaufen, Pendeln und Haushaltsarbeiten – während die Nähe zum Säugling gewahrt bleibt, ein Bedarf, den Schnallentragen aufgrund schnellerer An- und Ausziehzyklen effektiver erfüllen als Tücher. Die Einführung betrieblicher Kinderbetreuung und Stillräume durch Arbeitgeber, die gemäß den aktualisierten Richtlinien des U.S. Department of Labor im Jahr 2024 vorgeschrieben sind, normalisiert das Babytragen in professionellen Umgebungen weiter und erweitert den Anwendungsfall über Wochenenden und Erledigungen hinaus. Ergobabys Omni Breeze Plus, das 2024 mit vier Trageoptionen und atmungsaktivem Mesh eingeführt wurde, richtet sich explizit an berufstätige Eltern, die den ganzen Tag zwischen vorwärts gerichteten, Hüft- und Rückentragen wechseln. Der Trend kommt auch Schlaufen zugute, die einen diskreten Stillzugang in der Öffentlichkeit bieten – ein Merkmal, das zunehmend geschätzt wird, da Rückkehr-ins-Büro-Mandate die Flexibilität beim Homeoffice einschränken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regionale Sicherheitsstandards | -0.6% | Global, akut im grenzüberschreitenden Handel zwischen Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anhaltend niedrige Geburtenraten in Ostasien und Südeuropa | -0.9% | Ostasien (Japan, Südkorea, China), Südeuropa (Italien, Spanien, Griechenland) | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Premiumtragen | -0.5% | Global, am ausgeprägtesten in preissensiblen Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von gefälschten/minderwertigen Produkten | -0.4% | Asien-Pazifik, Naher Osten und Afrika, Südamerika; E-Commerce-Plattformen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend niedrige Geburtenraten in den Regionen Ostasien und Südeuropa

Im Jahr 2024 liegt Japans Geburtenrate bei 1,2, während die Südkoreas mit 0,7 noch niedriger ist. Diese Zahlen verdeutlichen einen anhaltenden demografischen Rückgang in beiden Ländern, den politische Maßnahmen bisher nicht umkehren konnten. Laut der Weltbank verengt dieser Trend den adressierbaren Markt in zwei Regionen, die historisch gesehen als hochwertig galten. Italien und Spanien, die ebenfalls eine Geburtenrate von etwa 1,2 aufweisen, befinden sich auf einem ähnlichen Weg. Ihre alternden Bevölkerungen schränken die Haushaltsausgaben, die typischerweise für Babyprodukte aufgewendet werden, weiter ein. Chinas Geburtenrate, die bei 1,0 verzeichnet wurde, spiegelt weiterhin die Herausforderungen durch Urbanisierung und steigende Bildungskosten wider. Trotz Chinas Abkehr von der Ein-Kind-Politik im Jahr 2021 haben diese Faktoren viele effektiv davon abgehalten, ein zweites oder drittes Kind in Betracht zu ziehen. Die Auswirkungen dieser inländischen Herausforderungen unterstreichend, berichtete Goodbaby International für das erste Halbjahr 2024 von einem bemerkenswerten Umsatzrückgang von 7,9 %, was verdeutlicht, wie lokale Gegenwind internationales Wachstumspotenzial überschatten kann[3]Quelle: Goodbaby International Holdings, „Zwischenbericht 2024”, goodbaby.com. Darüber hinaus sind diese Märkte durch eine starke Markentreue gekennzeichnet, was für Neueinsteiger, die etablierte Akteure verdrängen wollen, erhebliche Herausforderungen darstellt. Erschwerend kommt hinzu, dass eine Konsolidierung des Vertriebs bei großen Einzelhändlern zu weniger Regalfläche für Nischen- oder aufstrebende Marken geführt hat. In Zukunft dürfte dieser demografische Gegenwind bis 2031 zunehmen. Da Kohorten, die in früheren Niedriggeburtenperioden geboren wurden, ihr Hauptgebäralter erreichen, setzt sich der Kreislauf fort.

Verbreitung von gefälschten/minderwertigen Produkten

Im Geschäftsjahr 2024 beschlagnahmte der U.S. Customs and Border Protection gefälschte Waren im Wert von beeindruckenden 5,4 Milliarden USD, wobei bemerkenswerte 90 % dieser Fälschungen aus China und Hongkong stammten[4]Quelle: U.S. Customs and Border Protection, „Beschlagnahmungen im Geschäftsjahr 2024”, cbp.gov. Babyprodukte machten aufgrund ihrer hohen Margen und des wahrgenommenen geringen Durchsetzungsrisikos einen erheblichen Teil der gefälschten Waren aus. Diese gefälschten Artikel, die häufig von Drittanbietern auf Plattformen wie Amazon und AliExpress verkauft werden, sind oft 50–70 % günstiger als echte Marken. Ihnen fehlten jedoch Sicherheitszertifizierungen und sie wurden aus minderwertigen Materialien hergestellt, was ein Versagensrisiko unter Last darstellte. Dies setzte nicht nur Plattformen potenziellen Haftungsrisiken aus, sondern untergrub auch das Vertrauen der Verbraucher in den Online-Einkauf. Eine Lücke im System ermöglichte es, dass 97 % der beschlagnahmten Fälschungen über De-minimis-Sendungen in die USA gelangten – Pakete mit einem Wert unter 800 USD, die die formelle Zollabfertigung umgehen können. Trotz vorgeschlagener Gesetzesreformen zur Schließung dieser Lücke stoßen diese auf Widerstand von E-Commerce-Lobbyisten. Während Marken auf Anti-Fälschungsstrategien wie serialisierte QR-Codes und Blockchain-Authentifizierung setzen, verursachen diese Maßnahmen zusätzliche Kosten von 2–5 USD pro Einheit. Dies stellt eine Herausforderung für kleinere Marken dar, denen die Skalierung für solche Investitionen fehlt. Das Problem ist besonders ausgeprägt in der Asien-Pazifik-Region und im Nahen Osten, wo die regulatorische Durchsetzung lax ist. Hier bleiben Verbraucher oft unwissend über die Echtheit von Produkten, bis ein sicherheitsbezogener Vorfall die gefälschte Natur ans Licht bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schnallentragen dominieren durch Benutzerfreundlichkeit

Schnallenbabytragen machten 2025 50,21 % des Marktanteils aus, angetrieben durch ihr benutzerfreundliches Clip-und-Anpassen-Design, das Ersteltern anspricht, die Komfort gegenüber der Lernkurve von Tüchern priorisieren. Im Gegensatz dazu wird erwartet, dass Babyschlaufen mit einer CAGR von 5,88 % bis 2031 am schnellsten wachsen, da Millennial-Verbraucher zunehmend traditionelle Babytrage-Techniken übernehmen, die von Stillberaterinnen und Geburtsbegleiterinnen gefördert werden. Bemerkenswerte Produkte wie Ergobabys Omni Breeze Plus und BabyBjörns Harmony Carrier, beide 2024 eingeführt, adressieren häufige Probleme wie Rückenschmerzen durch Merkmale wie gepolsterte Schulterriemen und Lendenwirbelstütze, die das Gewicht effektiver verteilen als frühere Modelle. Rückenschmerzen, ein Schlüsselfaktor bei Abbruchraten von über 30 % bei älteren Produkten, waren eine erhebliche Herausforderung für den Markt. Babytücher hingegen, obwohl sie Übung erfordern, ziehen Befürworter der bindungsorientierten Elternschaft an, die Haut-zu-Haut-Kontakt und anpassbare Passformen für Neugeborene unter 4,5 kg schätzen – eine Zielgruppe, die von Schnallentragen unterversorgt wird. Die Kategorie „Sonstige Produkttypen”, die Rahmentragen und Hybriddesigns umfasst, bleibt ein Nischensegment, profitiert jedoch von der wachsenden Beliebtheit von Outdoor-Aktivitäten. Marken wie Osprey und Deuter haben den Vertrieb über Einzelhändler wie REI und Spezialwandergeschäfte ausgebaut und nutzen diesen Trend. Darüber hinaus hat die Einhaltung von ASTM F2236-24, die ab Februar 2025 gilt, die Testkosten für Schnallentragen um 5.000–10.000 USD pro Produkt erhöht, was zu einer Marktkonsolidierung zugunsten von Marken mit den finanziellen Ressourcen führt, um die von der U.S. Consumer Product Safety Commission vorgeschriebenen Drittanbieter-Zertifizierungsanforderungen zu erfüllen.

Die CAGR von 5,88 % bei Babyschlaufen spiegelt ihre Positionierung als Zweitkauf für Eltern wider, die bereits eine Schnallentrage besitzen, aber eine leichte, tragbare Option für kurze Ausflüge oder das Stillen in der Öffentlichkeit suchen. Marken wie WildBird und Kol Kol differenzieren sich durch Premium-Stoffoptionen, darunter Leinen, Bio-Baumwolle und Kaschmir-Mischungen, die Preispunkte von 100 bis 200 USD erzielen. Diese Tragen sprechen Verbraucher an, die sie sowohl als funktional als auch als modisch betrachten. Das Segment profitiert auch vom Influencer-Marketing, da Schlaufen optisch ansprechend sind und auf Plattformen wie Instagram und TikTok gut abschneiden, was organische Reichweite erzeugt, die Schnallentragen mit ihrem eher funktionalen Design schwer erreichen. Schlaufen stehen jedoch vor Herausforderungen im Zusammenhang mit Sicherheitsbedenken, da eine falsche Positionierung die Atemwege des Säuglings blockieren kann. Die Einhaltung von 16 CFR Part 1228 der CPSC erfordert Warnhinweise und Anleitungsvideos, was die Produktionskosten erhöht, wie von der U.S. Consumer Product Safety Commission vorgeschrieben. Babytücher behalten trotz ihrer steilen Lernkurve eine treue Kundenbasis unter erfahrenen Eltern und solchen, die von Philosophien der bindungsorientierten Elternschaft beeinflusst werden. Diese Tragen werden besonders für ihre Fähigkeit geschätzt, Haut-zu-Haut-Kontakt und eine anpassbare Passform für Neugeborene zu bieten. Ihr Wachstum hinkt jedoch hinter Schnallen- und Schlaufentragen zurück, aufgrund begrenzter Einzelhandelsverfügbarkeit und einer Abhängigkeit von Direktverbraucher-Vertriebskanälen. Dieses eingeschränkte Vertriebsmodell stellt eine Herausforderung für eine breitere Marktdurchdringung dar und begrenzt ihre Attraktivität auf ein Nischenpublikum.

Nach Preisklasse: Premiumsegment übertrifft den Massenmarkt

Das Massenpreissegment machte 2025 67,51 % des Marktanteils aus, was die Verbraucherpräferenz für Tragen im Preisbereich von 50–80 USD widerspiegelt, bei denen Funktionalität Vorrang vor Markenprestige hat. Das Premiumsegment soll jedoch bis 2031 mit einer CAGR von 8,41 % wachsen und damit die Gesamtmarktwachstumsrate von 6,92 % übertreffen. Dieses Wachstum wird von wohlhabenden Eltern angetrieben, die sich für Merkmale wie Bio-Stoffe, Zertifizierung durch das International Hip Dysplasia Institute und lebenslange Garantien entscheiden, die Langlebigkeit betonen. Anfang 2025 erhöhte die durch Zölle getriebene Inflation die Preise für Babyausstattung um 20 %, was die Erschwinglichkeit für Massenkäufer verringerte und einen zweigeteilten Markt schuf. Premiummarken wie BabyBjörn und Ergobaby behielten ihre Preissetzungsmacht, während Massenmarktwettbewerber wie Infantino und Baby K'tan Margenverluste absorbierten, um das Volumen aufrechtzuerhalten. Darüber hinaus fordern Premium-Käufer zunehmend Transparenz bezüglich Arbeitspraktiken und Umweltauswirkungen. Marken, die Nachhaltigkeitsansprüche nicht belegen können, riskieren Gegenreaktionen in sozialen Medien, wo Vorwürfe des Greenwashings schnell langjährig aufgebautes Markenkapital beschädigen können.

Die Widerstandsfähigkeit des Massensegments wird seiner starken Präsenz in Schwellenländern zugeschrieben, wo das mittlere Haushaltseinkommen unter 10.000 USD jährlich bleibt, was Tragen mit einem Preis über 100 USD zu Wunschkäufen macht. Goodbabys Cybex-Marke, die im Premiumsegment positioniert ist, gewann in städtischen Märkten in Indien und Indonesien durch Partnerschaften mit Premium-Kaufhäusern an Bedeutung. Goodbaby International berichtete jedoch für das erste Halbjahr 2024 von einem Umsatzrückgang von 7,9 %, da makroökonomische Herausforderungen in China die Gewinne in anderen Regionen aufwogen. Massenmarktsegmentmarken profitieren vom Omni-Channel-Vertrieb über Einzelhändler wie Walmart, Target und Amazon. Diese Kanäle erfassen Impulskäufe von Eltern, die möglicherweise nicht geplant hatten, eine Trage zu kaufen, aber durch wettbewerbsfähige Preise und Same-Day-Abholoptionen angezogen werden.

Nach Altersgruppe: Babysegment dominiert, Kleinkindersegment wächst am schnellsten

Tragen für Babys im Alter von 6–12 Monaten machten 2025 53,17 % des Marktanteils aus. Diese Altersgruppe stellt den Spitzennutzungszeitraum dar, da Säuglinge aus neugeborenenspezifischen Tragen herausgewachsen sind, aber noch leicht genug für längeres Tragen sind. Das Kleinkindersegment (12–36 Monate) soll bis 2031 mit einer CAGR von 6,13 % wachsen. Dieses Wachstum wird von Eltern angetrieben, die das Babytragen über traditionelle Zeitrahmen hinaus verlängern, um Wutanfälle zu bewältigen und die Mobilität in überfüllten Umgebungen aufrechtzuerhalten. Das Säuglingssegment (0–6 Monate), obwohl entscheidend für Erstkäufer, steht vor Herausforderungen aufgrund von Sicherheitsbedenken im Zusammenhang mit Atemwegsblockaden. Darüber hinaus erfordert die CPSC-Regelung 16 CFR Part 1228 Warnhinweise und Anleitungsvideos für Schlaufen, die in dieser Altersgruppe am häufigsten verwendet werden. BabyBjörns Mini Carrier, das 2024 eingeführt wurde, richtet sich mit einem vereinfachten Design, das verstellbare Riemen eliminiert, an das Säuglingssegment, reduziert die Einrichtungszeit auf unter 30 Sekunden und adressiert Bedenken hinsichtlich der Komplexität, die die Übernahme bei schlafentzogenen Neueltern hemmt.

Die CAGR von 6,13 % des Kleinkindersegments spiegelt einen Wandel in den Nutzungsmustern wider, da Eltern zunehmend auf Tragen zur Menschenmengenkontrolle in Umgebungen wie Flughäfen, Freizeitparks und städtischen Festivals angewiesen sind, anstatt sie als primäre Mobilitätslösung zu nutzen. Als Reaktion darauf entwickeln Marken Produkte mit Tragfähigkeiten von bis zu 20 kg und verstärkten Nähten, um den Seitenkräften aktiver Kleinkinder standzuhalten. Ergobabys Omni Breeze Plus, das für Kinder bis zu 20 kg ausgelegt ist, wird als langfristige Investition positioniert, die den Bedarf an separaten Säuglings- und Kleinkindertragen eliminiert. Dieses Wertversprechen spricht kostenbewusste Käufer an. Trotz seines kleineren Marktanteils bleibt das Säuglingssegment strategisch wichtig für den Aufbau von Markentreue, die nachfolgende Käufe beeinflusst. Marken investieren stark in Krankenhauspartnerschaften und Empfehlungen von Stillberaterinnen, um Erstkäufer zu gewinnen. Das Wachstum in diesem Segment ist jedoch durch kürzere Nutzungszeiträume begrenzt, da die meisten Säuglinge bis zum sechsten Monat in das Babysegment übergehen, und durch den Wettbewerb von Beistellbetten und Pucktüchern, die überlappende Bedürfnisse in der Neugeborenenphase abdecken.

Nach Vertriebskanal: Online-Einzelhandel gewinnt auf Kosten des stationären Handels

Stationäre Einzelhandelsgeschäfte machten 2025 44,50 % des Marktanteils aus, angetrieben durch die Präferenz der Verbraucher, Produkte vor dem Kauf physisch zu testen, und die Fähigkeit der Einzelhändler, durch Same-Day-Abholoptionen sofortige Befriedigung zu bieten. Online-Einzelhandelskanäle sollen jedoch bis 2031 mit einer CAGR von 7,11 % wachsen und damit stationäre Kanäle übertreffen. Dieses Wachstum wird von Direktverbrauchermarken angetrieben, die traditionelle Aufschläge umgehen und Influencer-Partnerschaften nutzen, um Konversionsraten von über 3,5 % zu erzielen. Amazon dominiert das Babyproduktsegment und erfasst schätzungsweise 40 % des US-amerikanischen Online-Babyausstattungsverkaufs. Dies zwingt Marken dazu, Amazon-Storefronts zu unterhalten und gleichzeitig eigene E-Commerce-Plattformen zu entwickeln, um die Preisintegrität zu schützen. Amazons Prime-Mitgliedschaft, die kostenlosen Zwei-Tage-Versand bietet, reduziert die Reibung, die früher stationäre Käufe begünstigte. Walmart und Kohl's führten 2024–2025 Babyregister mit Omni-Channel-Erfüllungsoptionen ein, die es Kunden ermöglichen, online zu bestellen und innerhalb von Stunden im Geschäft abzuholen. Diese Fähigkeit verwischt die Unterscheidung zwischen Online- und Offline-Kanälen und schafft ein hybrides Einkaufserlebnis, das beiden Formaten zugute kommt.

Spezialbabygeschäfte und Supermärkte/Hypermärkte, die unter dem stationären Einzelhandel kategorisiert sind, stehen unter Margendruck aufgrund steigender Mieten an stark frequentierten Standorten und Preiswettbewerb durch E-Commerce-Plattformen, die Preise um 15–25 % unterbieten. Die Kategorie „Sonstige Vertriebskanäle”, die Direktverkauf, Pop-up-Shops und Krankenhaus-Geschenkläden umfasst, bleibt eine Nische, profitiert jedoch vom Erlebnismarketing. Beispielsweise veranstalten Marken wie Ergobaby und BabyBjörn persönliche Babytrage-Workshops, bei denen die Teilnehmer mit Raten von über 20 % konvertiert werden – das Doppelte der Konversionsrate von Online-Werbung. Die CAGR von 7,11 % des Online-Einzelhandels spiegelt auch Herausforderungen wie die Verbreitung von gefälschten Produkten wider, die authentische Marken um 50–70 % unterbieten und das Vertrauen der Verbraucher untergraben, wenn Sicherheitsvorfälle auftreten. Plattformen stehen unter zunehmendem Druck, Authentifizierungsmaßnahmen wie serialisierte QR-Codes und Blockchain-basierte Verifizierung zu implementieren, wie vom U.S. Customs and Border Protection empfohlen. Trotz dieser Herausforderungen profitieren kleinere Direktverbrauchermarken, denen das Kapital für den Einzelhandelsvertrieb fehlt, vom Wechsel zum Online-Einzelhandel. Diese Marken erreichen effektiv Nischenpublikum durch gezieltes Facebook- und Instagram-Werbung und erzielen Kundenakquisitionskosten unter 50 USD pro Käufer.

Geografische Analyse

Nordamerika machte 2025 37,05 % des Marktanteils aus, unterstützt durch die Durchsetzung von 16 CFR Part 1226 durch die U.S. Consumer Product Safety Commission (CPSC) im Februar 2025. Diese Regelung schreibt Drittanbieter-Tests für weiche Säuglingstragen vor, schafft Barrieren für nicht konforme Importeure und begünstigt Marken mit den Ressourcen, um CPSC-akkreditierte Labortests zu finanzieren, die 5.000–10.000 USD pro Produkt kosten. Die Region profitiert von hohen verfügbaren Einkommen, wobei das mittlere Haushaltseinkommen in den Vereinigten Staaten 70.000 USD und in Kanada 85.000 CAD übersteigt. Dies unterstützt eine CAGR von 8,41 % im Premiumsegment, da Verbraucher zunehmend Bio-Stoffe und Produkte wählen, die von renommierten Organisationen wie dem International Hip Dysplasia Institute zertifiziert sind. In Mexiko treibt die wachsende Mittelschicht, die bis 2030 voraussichtlich 40 Millionen Haushalte erreichen wird, die Nachfrage nach Massenmarkttragen im Preisbereich von 30 bis 60 USD an. Marken wie Infantino und Baby K'tan erweitern ihren Vertrieb über Einzelhändler wie Walmart und Soriana. Die durch Zölle getriebene Inflation Anfang 2025 erhöhte jedoch die Preise für Babyausstattung um 20 %, was die Erschwinglichkeit für Massenmarktkäufer verringerte und gleichzeitig Chancen für inländische Hersteller schuf, die „Made in USA”-Produkte vermarkten. Darüber hinaus hält die Erwerbsbeteiligungsrate von 68,3 % unter Müttern mit Kindern unter sechs Jahren in der Region die Nachfrage nach freihändigen Betreuungslösungen aufrecht. Die Einführung betrieblicher Kinderbetreuung durch Arbeitgeber nach den aktualisierten Richtlinien des U.S. Department of Labor im Jahr 2024 hat das Babytragen in professionellen Umgebungen weiter normalisiert, wie vom U.S. Bureau of Labor Statistics berichtet.

Die Asien-Pazifik-Region ist die am schnellsten wachsende, mit einer prognostizierten CAGR von 5,92 % bis 2031. Dieses Wachstum wird durch hohe Geburtenraten in Indien (16,8 Geburten pro 1.000 Einwohner) und Indonesien (15,9 Geburten pro 1.000 Einwohner) angetrieben, die absolute Geburtsvolumina aufrechterhalten, trotz Chinas sinkender Gesamtfruchtbarkeitsrate von 1,0. Steigende verfügbare Einkommen in städtischen Zentren verlagern die Verbraucherpräferenzen von unmarkierten Tüchern hin zu strukturierten Tragen, die Qualität und Sicherheit betonen, laut der Weltbank. Goodbabys Cybex-Marke hat in Jakarta und Surabaya durch Partnerschaften mit Premium-Kaufhäusern an Bedeutung gewonnen. Der Umsatzrückgang des Unternehmens von 7,9 % im ersten Halbjahr 2024 verdeutlicht jedoch, wie makroökonomische Herausforderungen in China Gewinne in anderen Märkten aufwiegen. Japan und Südkorea, mit Gesamtfruchtbarkeitsraten von 1,2 bzw. 0,7, stehen vor strukturellen demografischen Rückgängen, die durch politische Maßnahmen nicht umgekehrt wurden, was den adressierbaren Markt in diesen historisch hochwertigen Regionen schrumpfen lässt. Die rasche Urbanisierung und wachsende Mittelschicht Südostasiens bieten einen demografischen Rückenwind; fragmentierte Vertriebsinfrastruktur und Importzölle von 15 % bis 35 % stellen jedoch erhebliche Herausforderungen dar. Australien und Neuseeland, obwohl kleinere Märkte, weisen hohe Pro-Kopf-Ausgaben für Babyprodukte und eine starke Verbraucherpräferenz für sicherheitszertifizierte Tragen auf, was Marken wie BabyBjörn und Ergobaby zugute kommt, die freiwillige australische Standards einhalten.

Der europäische Markt spiegelt Reife wider, gekennzeichnet durch hohes Sicherheitsbewusstsein und strenge Einhaltung der EN 13209-1:2021-Standards. Deutschland, das Vereinigte Königreich und Frankreich machen den Großteil der regionalen Nachfrage aus, während Südeuropa, einschließlich Italien und Spanien, aufgrund sinkender Geburtenraten mit Gesamtfruchtbarkeitsraten nahe 1,2 vor demografischen Herausforderungen steht, wie von der Weltbank berichtet. Nachhaltigkeit ist ein wichtiger Treiber in der Region, mit steigender Nachfrage nach Bio-Baumwolle und recycelten Materialien. Marken, die Umweltansprüche nicht belegen können, riskieren Gegenreaktionen in sozialen Medien, wo Vorwürfe des Greenwashings schnell verbreitet werden können. Polen und Schweden, obwohl kleinere Märkte, zeigen überdurchschnittliches Wachstum aufgrund steigender Einkommen und staatlicher Kinderbetreuungssubventionen, die die Haushaltsausgaben für Babyprodukte unterstützen. Südamerika und der Nahe Osten und Afrika bleiben Schwellenmärkte. In Südamerika weisen Länder wie Brasilien, Argentinien und Kolumbien Geburtenraten über 13 pro 1.000 Einwohner auf, stehen jedoch vor Herausforderungen aufgrund fragmentierter Einzelhandelsinfrastruktur und Importzöllen, die die Landekosten um 15–35 % erhöhen. Im Nahen Osten führen die Vereinigten Arabischen Emirate und Saudi-Arabien die regionale Nachfrage an, angetrieben durch hohe Expatriate-Bevölkerungen und verfügbare Einkommen. In Afrika halten Länder wie Nigeria und Ägypten das Volumenwachstum mit Geburtenraten von über 25 pro 1.000 Einwohner aufrecht, obwohl Erschwinglichkeitsbeschränkungen die Durchdringung im Premiumsegment begrenzen.

Wettbewerbslandschaft

Der globale Markt für Babytragen weist eine moderate Konzentration auf, wobei wichtige Akteure wie Goodbaby International, Artsana Group, Ergobaby, Thrive International und BabyBjörn bedeutende, aber nicht dominante Positionen innehaben. Kein einzelnes Unternehmen hält mehr als 15 % Marktanteil, was agilen Direktverbrauchermarken Chancen bietet. Diese aufstrebenden Akteure nutzen Influencer-Partnerschaften und Omni-Channel-Vertriebsstrategien, um Nischensegmente effektiv zu erschließen. Goodbaby International verzeichnete im ersten Halbjahr 2024 einen Umsatzrückgang von 7,9 %. Während sein Cybex-Premiumlabel in städtischen Asien-Pazifik-Märkten an Bedeutung gewann, glichen makroökonomische Herausforderungen in China das internationale Wachstum aus. Darüber hinaus setzt die Abhängigkeit des Unternehmens von Großhandelskanälen es Risiken wie Einzelhändlerkonsolidierung und Margendruck aus. Ergobaby und BabyBjörn konzentrieren sich auf Produktinnovation, um sich zu differenzieren. Beispielsweise verfügen der Omni Breeze Plus und der Harmony Carrier, beide 2024 eingeführt, über atmungsaktives Mesh und Bio-Baumwollmaterialien mit Preispunkten von 150 bis 200 USD. Diese Unternehmen investieren auch stark in die Einhaltung von Standards wie ASTM F2236-24 und EN 13209-1:2021, was Barrieren für kleinere Wettbewerber schafft, denen das Kapital für Drittanbieter-Tests fehlt.

Weißraum-Chancen bestehen im Kleinkindersegment (12–36 Monate), das mit einer CAGR von 6,13 % wächst, aber von etablierten Marken, die sich hauptsächlich auf Säuglingstragen konzentrieren, unterversorgt bleibt. Darüber hinaus bieten Schwellenmärkte wie Indien und Indonesien Wachstumspotenzial, da fragmentierte Vertriebsinfrastruktur und die Fähigkeit lokaler Hersteller, Importe durch inländische Beschaffung um 30–40 % zu unterbieten, einzigartige Marktdynamiken schaffen. Aufstrebende Disruptoren wie WildBird und Baby K'tan gewinnen durch Social-Media-Marketing Marktanteile und erzielen Engagement-Raten von über 5 %, was doppelt so effektiv ist wie traditionelle Werbung. Ihre Direktverbrauchermodelle eliminieren Einzelhandelsaufschläge und ermöglichen es ihnen, trotz ihrer Premiumpositionierung wettbewerbsfähige Preise anzubieten. Die Technologieübernahme ist ebenfalls ein wichtiger Trend, wobei Marken E-Commerce-Plattformen, mobile Apps mit erweiterter Realität für virtuelle Anproben und Blockchain-basierte Authentifizierung zur Bekämpfung von Fälschungen nutzen. Gefälschte Produkte machten im Geschäftsjahr 2024 5,4 Milliarden USD an US-Zollbeschlagnahmungen aus, wobei 90 % aus China und Hongkong stammten.

Marken investieren zunehmend in Nachhaltigkeitszertifizierungen wie GOTS für Bio-Baumwolle und Oeko-Tex für chemische Sicherheit. Diese Zertifizierungen helfen dabei, Produkte in einem Markt zu differenzieren, in dem 44 % der Mütter angeben, Käufe zu tätigen, die von Markenempfehlungen beeinflusst werden, die ökologische Verantwortung betonen. Etablierte Akteure stehen jedoch vor Herausforderungen wie Margendruck durch zollgetriebene Kosteninflation, die die Preise für Babyausstattung Anfang 2025 um 20 % erhöhte. Darüber hinaus zwingt Amazons Dominanz im Online-Babyproduktverkauf Marken dazu, Amazon-Storefronts zu unterhalten und gleichzeitig eigene E-Commerce-Kanäle aufzubauen, um die Preisintegrität zu schützen.

Marktführer in der Babytragen-Branche

Goodbaby International Holdings Limited

Artsana Group

Ergobaby Inc.

Thrive International, Inc. (Moby Wrap, Inc)

BabyBjörn AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hippychick erweiterte seine Hipseat-Babytragen-Reihe mit der Einführung einer neuen Denim-Mokka-Farbvariante, die ergonomische Unterstützung mit modebewusstem Design verbindet, um stilbewusste Eltern anzusprechen.

- Februar 2025: Ergobaby führte die Omni Deluxe All-in-One-Babytrage ein, die verbesserte Atmungsaktivität und ein innovatives ergonomisches Design bietet, das vier Trageoptionen unterstützt und der wachsenden Verbrauchernachfrage nach vielseitigen Tragen gerecht wird, die sich an verschiedene Entwicklungsphasen des Kindes anpassen.

- August 2024: Bc Babycare gab seine Teilnahme an der Kind + Jugend 2024 bekannt, wo das Unternehmen seine verbesserte Free Decompression-Babytrage präsentierte, was den Fokus des Unternehmens auf Innovation und Expansion im globalen Markt für Babytragen widerspiegelt. Das Unternehmen bedient weltweit über 50 Millionen Nutzer, was seine bedeutende Marktpräsenz unterstreicht.

- April 2024: Rebelstork und Ergobaby haben eine strategische Partnerschaft geschlossen, um neue Produkte unter The ReLuvable Collective einzuführen. Diese Zusammenarbeit zielt darauf ab, die Märkte beider Unternehmen zu erweitern und nachhaltige Praktiken zu fördern, indem Umweltbedenken im Zusammenhang mit Produktrücksendungen angegangen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Babytragen als alle tragbaren Geräte, die speziell dafür entwickelt wurden, ein Kleinkind oder Kleinkind am Körper einer Betreuungsperson zu sichern, einschließlich strukturierter Schnallenträger, Tragetücher, Schlingen, Hüftsitze und Rucksackträger, die neu über jeden Einzel- oder Direktkanal weltweit verkauft werden. Unsere Studie misst den jährlichen Verkaufsdurchsatzwert in US-Dollar auf Herstellerpreisebene.

Ausschluss aus dem Geltungsbereich: Gebrauchtwarenverkäufe, Kinderwagen-Reisesysteme und Babyautositze sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Produkttyp

- Schnallenbabytrage

- Babytuch

- Babyschlaufe

- Sonstige Produkttypen

- Nach Preisklasse

- Massenmarkt

- Premium

- Nach Altersgruppe

- Säugling (0–6 Monate)

- Baby (6–12 Monate)

- Kleinkind (12–36 Monate)

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Spezialbabygeschäfte

- Online-Einzelhändler

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews wurden mit regionalen Distributoren, Fachhändlern für Babyartikel und Produktingenieuren in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Diese Gespräche validierten Adoptionsauslöser, Preiskorridore und Kanalaufschläge und halfen uns, frühe Desk-Annahmen anzupassen, bevor das endgültige Modell trianguliert wurde.

Desk Research

Die Analysten begannen mit Bevölkerungs-, Geburten- und Erwerbsquotenstatistiken für Frauen von erstklassigen Agenturen wie den Vereinten Nationen DESA, der Weltbank, Eurostat und dem U.S. National Center for Health Statistics, die potenzielle Nutzerpools verankern. Handelsströme aus COMTRADE und Volza-Versanddaten klärten den grenzüberschreitenden Versorgungsweg, während über Questel abgerufene Patentfamilien das Innovationstempo verdeutlichten. Branchenverbände wie die Juvenile Products Manufacturers Association und die Baby Products Association boten Zeitpläne für Sicherheitsstandards, die die Ersatzzyklen beeinflussen.

Unternehmens-10-K-Einreichungen, Investorenpräsentationen und Einzelhändler-Scans lieferten durchschnittliche Verkaufspreise und Produktmixsignale, und D&B Hoovers stellte Umsatzaufteilungen für privat geführte Hersteller bereit. Die hier aufgeführten Desk-Quellen sind illustrativ; viele weitere offene und kostenpflichtige Referenzen flossen in Datenprüfungen und den Kontextaufbau ein.

Marktgröße & Prognose

Das Modell beginnt mit einem Top-down-Aufbau, der lebende Geburtskohorten und die Durchdringung städtischer Betreuungspersonen mit typischen Trägerbesitzquoten verknüpft und dann Kanalmargenleiter einbezieht, um die Stücknachfrage in Herstellerwerte zu übersetzen. Ausgewählte Bottom-up-Gegenprüfungen, Lieferanten-Roll-ups und stichprobenartige ASP × Volumen von fünf führenden Marken gleichen die Gesamtwerte ab. Zu den wichtigsten verfolgten Variablen gehören Fertilitätstrends, Anteil von Doppelverdiener-Haushalten, Drift des durchschnittlichen Verkaufspreises, E-Commerce-Anteil an langlebigen Kinderzimmerartikeln, regulatorische Rückrufereignisse und Stoffkostenindizes, die jeweils auf Elastizität getestet werden. Prognosen wenden eine multivariate Regression an, die diese Treiber mit drei Szenariogewichtungen kombiniert, die mit Primärexperten besprochen wurden, wonach ausreißende Wachstumsstreifen durch historische Ersatzintervalle gemäßigt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Versandmengen und Einzelhändler-Abverkaufs-Dashboards auf Varianzabweichungen geprüft; Anomalien lösen erneute Kontaktaufnahmen mit Quellen aus. Zwei Analysten-Reviews gehen der Veröffentlichung voraus. Berichte werden jährlich aktualisiert, und wesentliche Rückrufe oder regulatorische Änderungen veranlassen Zwischenaktualisierungen, um sicherzustellen, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Babytragen-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen nicht übereinstimmende Produktbündel, abweichende ASP-Annahmen und unterschiedliche Aktualisierungsrhythmen wählen.

Wesentliche Lückentreiber in diesem Markt umfassen, ob Schlingen und Hüftsitze mit umfassenderen 'Reisesystemen' gebündelt werden, wie Rabattperioden in der ASP-Entwicklung behandelt werden, und die Aktualisierungshäufigkeit, die rückrufbedingte Nachfrageeinbrüche erfasst. Durch die Auswahl einer fokussierten tragbaren Definition, die vierteljährliche Validierung von ASPs und die jährliche Überprüfung der Variablen liefert Mordor einen ausgewogenen, transparenten Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 652,81 M (2025) | Mordor Intelligence | - |

| USD 2,26 Mrd. (2024) | Regionale Unternehmensberatung A | Beinhaltet Kinderwagen und Autositze, begrenzte Primärvalidierung |

| USD 1,30 Mrd. (2024) | Fachzeitschrift B | Verwendet Einzelhandelsaufschlagswerte, keine grenzüberschreitende Versandanpassung |

| USD 1,23 Mrd. (2024) | Branchenverband C | Aggregiert nur das Schlingensegment, schließt Rucksackträger aus |

Der Vergleich zeigt, dass große Schwankungen auf Scope Creep oder enge Segmentierung zurückzuführen sind. Mordors disziplinierter Variablensatz und der jährliche Aktualisierungsrhythmus geben Entscheidungsträgern eine verlässliche, reproduzierbare Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Babytragen?

Die Marktgröße für Babytragen beträgt im Jahr 2026 698,12 Millionen USD mit einem prognostizierten Wert von 975,49 Millionen USD bis 2031.

Welcher Produkttyp hat den größten Marktanteil?

Schnallentragen führen die Kategorie mit 50,21 % des Umsatzes im Jahr 2025 an.

Welche Region wächst am schnellsten?

Die Asien-Pazifik-Region verzeichnet mit einer CAGR von 5,92 % bis 2031 das höchste Wachstum, angetrieben durch anhaltende Geburtsvolumina in Indien und Indonesien.

Warum wachsen Premiummodelle schneller als Massenmodelle?

Das Premiumwachstum mit einer CAGR von 8,41 % wird durch die Nachfrage nach Bio-Stoffen, ergonomischer Zertifizierung und influencer-getriebenem Marken-Storytelling angetrieben.

Welche Rolle spielen Online-Kanäle beim Kategoriewachstum?

Der Online-Einzelhandel verzeichnet eine CAGR von 7,11 % und übertrifft den stationären Handel, da schneller Versand, Registrierungsintegration und Influencer-Inhalte die Kaufbarrieren senken.

Seite zuletzt aktualisiert am: