Größe und Marktanteil des aserbaidschanischen Öl- und Gas-Upstream-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

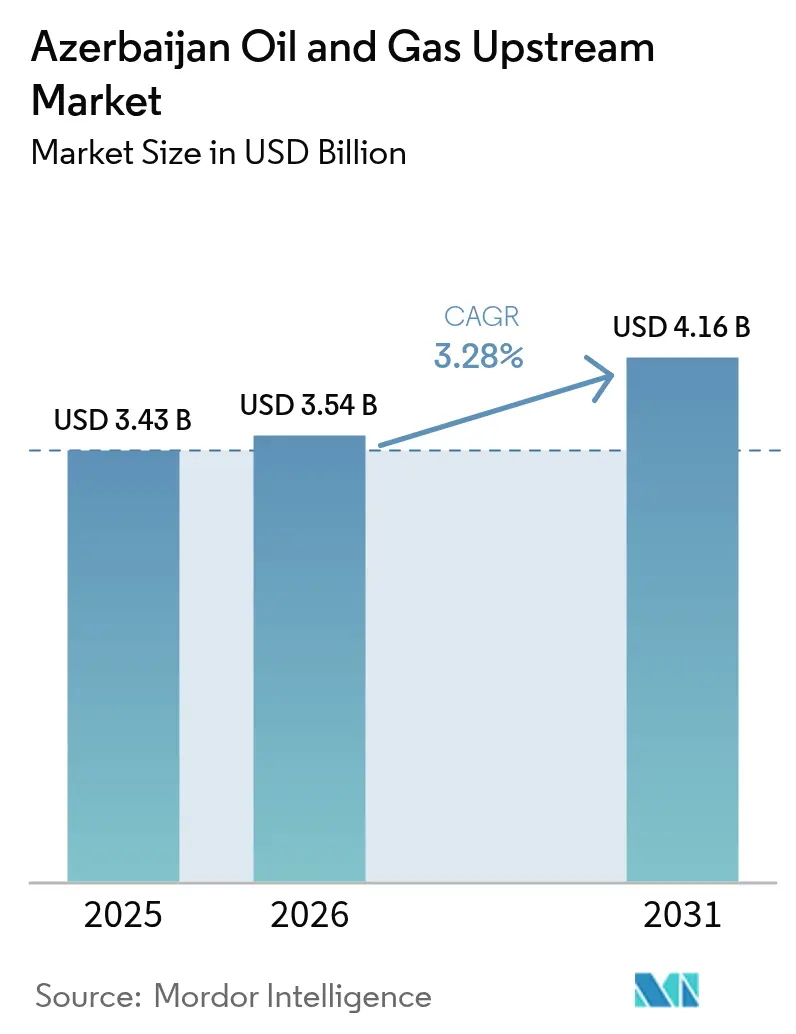

| Marktgröße im Basisjahr (2025) | 3.43 Milliarden US-Dollar |

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des aserbaidschanischen Öl- und Gas-Upstream-Markts von Mordor Intelligence

Die Größe des aserbaidschanischen Öl- und Gas-Upstream-Markts wurde im Jahr 2025 auf 3,43 Milliarden USD geschätzt und wird voraussichtlich von 3,54 Milliarden USD im Jahr 2026 auf 4,16 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,28 % während des Prognosezeitraums (2026–2031).

Dieser maßvolle Fortschritt spiegelt den Wandel von einem umfangreichen Aufbau neuer Großprojekte (Greenfield) hin zur Optimierung bestehender Anlagen (Brownfield), zur Tertiärförderung sowie zu Projekten zur Monetarisierung von Erdgas wider, die aus nachgewiesenen Reserven zusätzlichen Mehrwert schöpfen. Die Offshore-Aktivität bleibt der wichtigste Wachstumsmotor, da die Geologie des Flachwassers das Erschließungsrisiko senkt und die Pipelineanbindung an europäische Endabnehmer eine zuverlässige Abnahme auch bei schwankenden Weltmarktpreisen gewährleistet. Die Betreiber priorisieren Programme für digitale Ölfelder, die die Betriebskosten um 10 bis 15 % senken, während eine Reihe von Produktionsteilungsabkommen weiterhin ausländische Direktinvestitionen sichert. Der Nicht-OPEC-Status Aserbaidschans, die geopolitische Entspannung sowie das Regime ohne Exportzölle stärken gemeinsam die kommerzielle Widerstandsfähigkeit des aserbaidschanischen Öl- und Gas-Upstream-Markts, trotz der Gegenwinds bei der Kapitalallokation innerhalb der global integrierten Großkonzerne.

Wesentliche Erkenntnisse des Berichts

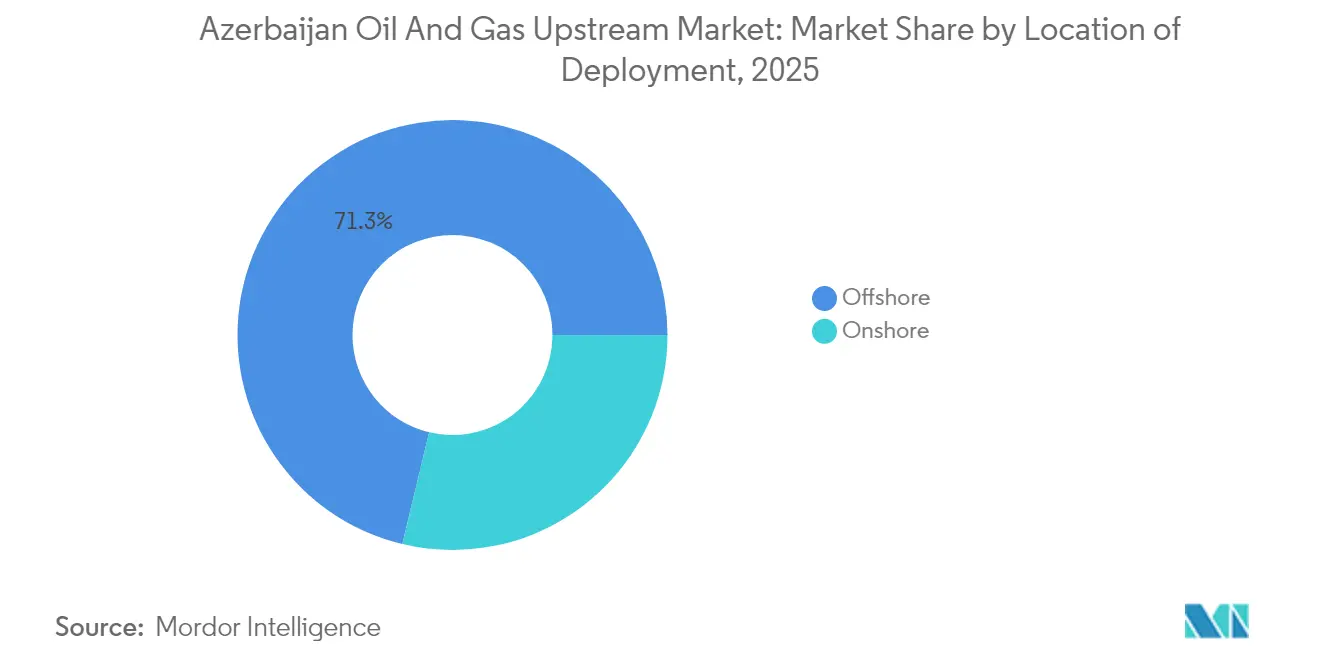

- Nach Einsatzort erfassten Offshore-Aktivitäten im Jahr 2025 einen Marktanteil von 71,25 % am aserbaidschanischen Öl- und Gas-Upstream-Markt und werden voraussichtlich bis 2031 mit einer CAGR von 3,72 % wachsen.

- Erdgas wird voraussichtlich die schnellste Expansion nach Ressourcentyp verzeichnen und bis 2031 eine CAGR von 4,55 % erzielen, gestützt auf EU-Verpflichtungen zur Verdoppelung der Importmengen.

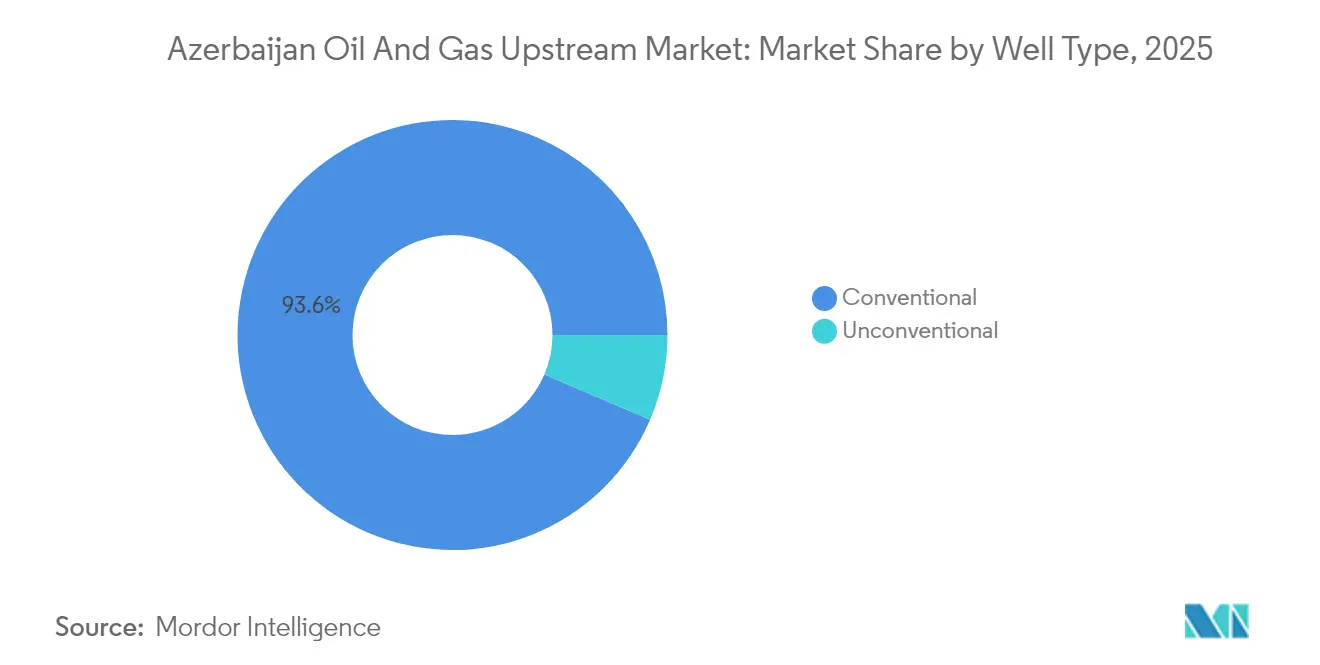

- Konventionelle Bohrlöcher machten im Jahr 2025 einen Anteil von 93,55 % der Erlösbasis aus und wachsen dank fortschrittlicher Komplettierungsverfahren und Echtzeit-Lagerstättenüberwachungsprogrammen noch immer mit einer CAGR von 4,39 %.

- Nach Dienstleistung entfiel auf das Segment Erschließung und Förderung im Jahr 2025 ein Anteil von 61,55 % der Ausgaben, während Stilllegungsdienstleistungen mit einer CAGR von 4,18 % das höchste prognostizierte Wachstum aufwiesen, da Betreiber für die Außerbetriebnahme von Plattformen budgetieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum aserbaidschanischen Öl- und Gas-Upstream-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reifung des Leitprojekts ACG-Feld löst Brownfield-EOR-Investitionen aus | +0.8% | Aserbaidschanisches Offshore-Gebiet, Kaspische Meeresregion | Mittelfristig (2–4 Jahre) |

| Stabilisierung von Brent > 70 USD begünstigt Investitionsentscheidungen der Betreiber | +0.6% | Global, mit direkter Auswirkung auf den aserbaidschanischen Upstream-Sektor | Kurzfristig (≤ 2 Jahre) |

| Attraktive PSA-ähnliche Steuerkonditionen und Regime ohne Exportzölle | +0.5% | National (Aserbaidschan), mit Ausstrahlungseffekten auf die regionale Kaspische Region | Langfristig (≥ 4 Jahre) |

| Energiesicherheitsschwenk der EU hin zur Kaspischen Versorgung | +0.7% | EU-Aserbaidschan-Korridor, Südlicher Gaskorridor | Mittelfristig (2–4 Jahre) |

| Pilotprogramme für digitale Ölfelder senken die Betriebskosten um 10–15 % in Shah Deniz | +0.4% | Aserbaidschanisches Offshore-Gebiet, anwendbar auf regionale Felder | Mittelfristig (2–4 Jahre) |

| Zugang zu grüner Finanzierung für Methan-Minderungsumrüstungen | +0.3% | Global, mit Fokus auf aserbaidschanische Upstream-Operationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reifung des Leitprojekts ACG-Feld löst Brownfield-EOR-Investitionen aus

Der Azeri-Chirag-Gunashli-Komplex ist nun drei Jahrzehnte alt, doch ein 4D-Seismikprogramm im Wert von 370 Millionen USD, das 740 km² abdeckt, eröffnet neue Optimierungsmöglichkeiten, die die wirtschaftliche Nutzungsdauer weit über den PSA-Horizont von 2049 hinaus verlängern können. Die Inbetriebnahme der Plattform Azeri Central East (ACE) durch BP im Jahr 2024 lieferte innerhalb der ersten acht Monate 26.000 Barrel pro Tag und übertraf damit die Nennleistungsschätzung. Kontinuierliche Gasreinjektion, Ausgleich der Wasserflutung und faseroptische Überwachung haben die Rückgangsraten bereits stabilisiert und in einigen Bohrlochclustern sogar umgekehrt. Die kumulierte Förderung des Feldes von 591 Millionen Tonnen liefert eine umfangreiche Datenbibliothek, die Machine-Learning-Modelle für Muster-Wasserflutung und chemische Nahbohrlochbehandlungen antreibt. Diese Initiativen bilden gemeinsam das Fundament des aserbaidschanischen Öl- und Gas-Upstream-Markts, indem sie sein größtes Förderzentrum absichern.[1]BP plc, "Digitaler Zwilling senkt Betriebskosten in Shah Deniz," BP, bp.com

Stabilisierung von Brent über 70 USD begünstigt Investitionsentscheidungen der Betreiber

Ein dauerhafter Brent-Boden oberhalb von 70 USD pro Barrel hat den Investitionshahn für Aserbaidschan wieder geöffnet und die Wirtschaftlichkeit von Nachbohrungen in reifen Feldern sowie von Nicht-assoziiertem Gas-Tie-backs bestätigt. Projekte wie die Umid-2-Erschließung von SOCAR bewegen sich auf eine endgültige Investitionsentscheidung zu, wobei die erste Förderung für 2028 geplant ist. Stabile Preise ermutigen Kreditgeber, die Laufzeiten zu verlängern, was wiederum die gewichteten durchschnittlichen Kapitalkosten für komplexe Kompressionssysteme senkt, wie etwa das 2,9 Milliarden USD teure Shah-Deniz-Kompressionsprojekt, das sich derzeit in der Umsetzungsphase befindet. Die Produzenten lenken Kapital in Vermögenswerte mit etablierter Midstream-Anbindung statt in spekulative Wildcat-Bohrungen und wahren damit die Cashflow-Resilienz für den Fall einer Preisnachgabe. Der aserbaidschanische Öl- und Gas-Upstream-Markt profitiert davon, da ein höherer Anteil der genehmigten Barrel schnell über den Südlichen Gaskorridor in Exportvolumina umgewandelt wird.

Attraktive PSA-ähnliche Steuerkonditionen und Regime ohne Exportzölle

Seit dem „Vertrag des Jahrhunderts” von 1994 konzentrieren sich die Upstream-Vereinbarungen Aserbaidschans auf Produktionsteilungsabkommen, die es Investoren ermöglichen, 100 % der Kosten zurückzuerhalten, bevor Gewinnöl-Aufteilungen greifen. Die Regierung zählt nach wie vor zu den wettbewerbsfähigsten in Eurasien, und das Fehlen von Exportzöllen beschleunigt die frühe Cashgenerierung. Schiedsklauseln nach internationalem Standard schützen Investoren vor einseitigen Änderungen und ermutigen BP, MOL Group und TotalEnergies, ihre Beteiligungen auszubauen. Jüngste Änderungen zu Qarabagh und dem ADUA-Cluster zeigen die Bereitschaft des Staates, ähnliche Anreize auf neue Lizenzgebiete auszuweiten. Diese steuerlichen Merkmale machen den aserbaidschanischen Öl- und Gas-Upstream-Markt zu einem bevorzugten Ziel für Brownfield- und Tie-back-Finanzierungen, insbesondere bei Betreibern, die ihre globalen Explorationsbudgets kürzen.

Energiesicherheitsschwenk der EU hin zur Kaspischen Versorgung

Brüssel verpflichtete sich 2022, die Gasimporte aus Aserbaidschan bis 2027 auf 20 Milliarden Kubikmeter zu verdoppeln. Die Garantie inkrementeller Abnahme de-riskt Kompressionserweiterungen der Transadriatischen Pipeline und sichert mehrjährige Lieferverträge zu europäischen Hub-Preisen. Aserbaidschan hat im Jahr 2024 bereits 25,3 Milliarden Kubikmeter exportiert, was bei steigender Shah-Deniz-Phase-II-Produktion und dem Onlinegang neuer ACG-Gasschichten klaren Wachstumsspielraum lässt. Bevorzugte Exportvolumina erschließen auch syndizierte Grünkreditstrukturen, die Methanreduktionsverpflichtungen belohnen und die Hürdenrate für künftige Gasbohrungen senken. Folglich entwickelt sich Erdgas zum Dreh- und Angelpunkt des aserbaidschanischen Öl- und Gas-Upstream-Markts und ergänzt das traditionelle Ölgeschäft.[2]Europäische Kommission, "Gemeinsame Erklärung zur Energiezusammenarbeit mit Aserbaidschan," ec.europa.eu

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rapider Lagerstättendruckabfall in etablierten Offshore-Blöcken | -0.9% | Aserbaidschanisches Offshore-Gebiet, reife Kaspische Felder | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Eskalationen rund um den Bergkarabach-Korridor | -0.4% | National (Aserbaidschan), regionale Transportrouten | Mittelfristig (2–4 Jahre) |

| Kapitalabfluss hin zu kohlenstoffarmen Portfolios innerhalb internationaler Ölkonzerne | -0.6% | Global, mit Auswirkungen auf aserbaidschanische Upstream-Investitionen | Langfristig (≥ 4 Jahre) |

| Hochschwefelhaltige Rohölmischungen verursachen wachsende Qualitätsabschläge | -0.5% | Globale Rohölmärkte, aserbaidschanische Exportpreise | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rapider Lagerstättendruckabfall in etablierten Offshore-Blöcken

Reife Horizonte innerhalb der Balakhany- und Fasila-Formationen sind in mehreren Bohrlöchern unter den Blasenpunktdruck gefallen, was den Wasseranteil und Gas-Öl-Verhältnis-Spitzen beschleunigt. Betreiber injizieren nun bis zu 750 Millionen Kubikfuß pro Tag recyceltes Gas, nur um den künstlichen Auftrieb aufrechtzuerhalten – eine kostspielige Maßnahme, da das Kompressionsleistungsalter zunimmt. Obwohl 4D-Seismik und Bohrlochfaseroptik die Verdrängungseffizienz verbessern, setzt die Physik Grenzen, sobald die Porendrücke zu weit abfallen. Wirtschaftliche Halbzyklusanalysen zeigen, dass nach 2030 geförderte inkrementelle Barrel Stückkosten aufweisen, die 25 bis 30 % über dem Felddurchschnitt liegen. Sollten die Rohstoffpreise nachgeben, könnten ungeplante Abschaltungen entstehen, die die Einnahmenseite des aserbaidschanischen Öl- und Gas-Upstream-Markts in den nächsten zwei Jahren belasten.

Geopolitische Eskalationen rund um den Bergkarabach-Korridor

Der Waffenstillstand von 2023 hat das kinetische Risiko reduziert, doch Pipeline-Leitungsrechte streifen weiterhin umstrittene Gebiete und erfordern eine Rund-um-die-Uhr-Überwachung. Versicherer preisen eine Konfliktprämie in die Kasko- und Frachtversicherung für den Kaspischen Umschlag ein, was die Gewinnschwellen der Förderkosten um 0,20 bis 0,30 USD pro Barrel anhebt. Selbst Gerüchte über eine Eskalation können Akkreditive einfrieren, Frachtverladungen verzögern und die Umlaufgeschwindigkeit des Betriebskapitals dämpfen. Ausländische Kreditgeber halten geopolitische Klauseln aufrecht, die bei einem Wiederaufflammen von Feindseligkeiten obligatorische Vorfälligkeitszahlungen auslösen könnten. Derartige Verwundbarkeiten wirken als Hemmschuh auf den aserbaidschanischen Öl- und Gas-Upstream-Markt, auch wenn der Tagesbetrieb ungestört bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Offshore-Dominanz treibt technologische Innovation voran

Das Offshore-Segment repräsentierte im Jahr 2025 71,25 % des aserbaidschanischen Öl- und Gas-Upstream-Markts, und seine CAGR von 3,72 % hält es klar an der Spitze. BPs ACE-Plattform erreichte im ersten Betriebsjahr 26.000 Barrel pro Tag und präsentierte dabei ein integriertes Elektrifizierungspaket, das die Emissionsintensität senkt. Durch die Integration eines auf künstlicher Intelligenz basierenden Drossel-Managements hat die Anlage die Nichtproduktionszeit um 12 % reduziert. Gruppenförmige Feld-Tie-backs nutzen gemeinsame Verarbeitungstopsides, was die Lebenszykluskosten für kleinere Satellitenanlagen begrenzt. Die dem aserbaidschanischen Öl- und Gas-Upstream-Markt zuzurechnende Marktgröße für Offshore-Projekte wird voraussichtlich von 2,44 Milliarden USD im Jahr 2025 auf rund 3,04 Milliarden USD bis 2031 anwachsen.

Onshore-Aktivitäten, einst die Geburtsstätte des globalen Öls, machen nun den Rest aus und leiden unter alterungsbedingter Infrastrukturermüdung. Dennoch erhöhen digitale Nachrüstungen an reifen Pumpjack-Flotten die Betriebszeit auf 95 % und reduzieren damit den Bedarf an neuen Bohrungen. Geothermische Ko-Produktionspiloten werden ebenfalls evaluiert, um die Dampferzeugung für Tertiärförderungsverfahren zu dekarbonisieren. Der Onshore-Fußabdruck ermöglicht eine funktionsübergreifende Mitarbeiterschulung, die später in höhermargige Offshore-Einsätze überführt wird, wodurch Fachkenntnisse innerhalb der aserbaidschanischen Öl- und Gas-Upstream-Branche erhalten bleiben und Schulungsinvestitionen über beide Umgebungen hinweg amortisiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ressourcentyp: Erdgas entwickelt sich zum Wachstumsmotor

Rohöl hielt im Jahr 2025 einen Erlösanteil von 66,18 %, doch Erdgas verzeichnet bis 2031 eine schnellere CAGR von 4,55 %. Nachträge zum ACG-PSA erschlossen bis zu 4 Billionen Kubikfuß Nicht-assoziiertes Gas, wobei erste Bohrlöcher planmäßig 2025 in Betrieb gehen sollen. Die dem aserbaidschanischen Öl- und Gas-Upstream-Markt zuzurechnende Marktgröße für Gas wird voraussichtlich von 1,16 Milliarden USD im Jahr 2025 auf 1,52 Milliarden USD bis 2031 steigen und damit ein ausgewogenes Portfolio gegenüber Preisschwankungen bei Rohöl aufrechterhalten.

Die Rekord-Gasexporte von 25,3 Milliarden Kubikmetern im Jahr 2024 unterstreichen die logistischen Vorteile des Südlichen Gaskorridors. Das 2,9 Milliarden USD teure Shah-Deniz-Kompressionsprojekt wird jährlich 3 Milliarden Kubikmeter zusätzlichen Durchsatz hinzufügen und die Einnahmequellen weiter diversifizieren. Assoziiertes Kondensat bietet eine leichte und schwefelarme Mischungskomponente, die das oben genannte Schwefelthema abschwächt. Insgesamt trägt die Gasorientierung dazu bei, den Cashflow zu stabilisieren und die Investitionsgeschichte für den aserbaidschanischen Öl- und Gas-Upstream-Markt zu stärken.

Nach Bohrlochtyp: Konventionelle Bohrlöcher nutzen bewährte Technologien

Konventionelle Anlagen lieferten im Jahr 2025 93,55 % der Förderung und sind – entgegen der Erwartung – mit einer CAGR von 4,39 % das am schnellsten wachsende Segment. Der aserbaidschanische Öl- und Gas-Upstream-Marktanteil, der stark auf konventionelle Technologie ausgerichtet ist, unterstreicht die überlegenen risikobereinigten Renditen bekannter Lagerstätten gegenüber unerprobten Schieferhorizonten, für die keine Pilotdaten vorliegen.

Innovationen, die normalerweise mit unkonventionellen Projekten assoziiert werden, wie mehrstufige Fracking-Verfahren und geogesteuerte Horizontalbohrungen, werden für Sandstein- und Karbonatumgebungen im Südkaspischen Becken angepasst. Echtzeit-Bohrlochsensoren speisen Analytiksysteme, die die Förderabsenkung optimieren, ohne Sand- oder Wasserdurchbrüche auszulösen. Diese Verbesserungen verlängern die Plateauphasen und verschieben teure Seitenbohrungen, wodurch Investitionsausgaben (Capex) im aserbaidschanischen Öl- und Gas-Upstream-Markt erhalten bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistung: Erschließungs- und Förderdienstleistungen führen die Marktaktivität an

Erschließungs- und Förderdienstleistungen erfassten im Jahr 2025 61,55 % der Ausgaben dank einer Reihe von Nachbohrungen, Nachrüstungen der künstlichen Förderung und Topsides-Entflaschungshalsbeseitigungen. Emersons Automatisierungsvertrag über 14 Millionen USD auf der ACE-Plattform integriert hochintegrierte Druckschutzsysteme, die ungeplante Ausfallzeiten um 7 % reduzieren. Baker Hughes wird mehr als 150 elektrische Tauchpumpen liefern, jede mit drehzahlvariablen Antrieben, die die Betriebsdauer erhöhen. Diese Projekte verdeutlichen, wie die Dienstleistungsintensität den aserbaidschanischen Öl- und Gas-Upstream-Markt am Laufen hält, selbst in Abwesenheit neuer Großentdeckungen.

Die Stilllegung ist jedoch die am schnellsten wachsende Dienstleistungsnische mit einer CAGR von 4,18 %, da Betreiber für Lebensendverpflichtungen planen. Die frühzeitige Einbindung von Rückbauspezialisten ermöglicht eine reibungslosere Budgetierung für die Plattformaufgabe und stellt die Einhaltung von Umweltvorschriften sicher. Die aufkeimende Stilllegungswelle schafft ein paralleles Lieferkettenökosystem, das in den 2030er Jahren zunehmend zentral für die aserbaidschanische Öl- und Gas-Upstream-Branche werden wird.

Geografische Analyse

Aserbaidschan vereint den Löwenanteil der regionalen Kohlenwasserstoffförderung auf sich, gestützt auf kumulierte Auslandsinvestitionen von über 200 Milliarden USD seit 1994. Die Marktgröße des aserbaidschanischen Öl- und Gas-Upstream-Markts innerhalb der Landesgrenzen wird voraussichtlich bis 2031 4,16 Milliarden USD übersteigen – ein Ergebnis, das durch die souveräne Kontrolle über Exportrouten und ein investitionsfreundliches Steuerregime angetrieben wird. Der Nicht-OPEC-Status des Landes bietet eine Flexibilität im Produktionsmanagement, die anderen regionalen Wettbewerbern fehlt, und ermöglicht es den Betreibern, rasch auf Preissignale zu reagieren, ohne Quotenbeschränkungen. Die Küstengeographie bietet direkten Pipeline-Zugang zu Georgien, der Türkei und weiter zur EU, wobei überlastete maritime Engpässe umgangen werden.

Die Flachwassergeologie des Kaspischen Meeres senkt die Bohrkomplexität im Vergleich zu Tiefwasserprojekten andernorts. Jedoch haben sinkende Meeresspiegel begonnen, die Küsteninfrastruktur Setzungsrisiken auszusetzen, was strukturelle Verstärkungen an ausgewählten Anlegestegen erforderlich macht. Umweltverantwortung ist daher zu einem integralen Bestandteil geworden, wobei SOCAR grundlegende Methanintensitätsaudits über alle Offshore-Anlagen ausrollt. Gemeinsame Exportterminals mit turkmenischen und kasachischen Partnern integrieren nun Fernerkundungssysteme, die Verschmutzungen erkennen und Ausfallzeiten durch Umweltvorfälle minimieren.

Europäische Endmärkte bleiben das Fundament des Wachstums. Die Transadriatische Pipeline kann mit Kompressoraufrüstungen auf 20 Milliarden Kubikmeter pro Jahr skaliert werden und steigende Volumina aus Aserbaidschans wachsendem Gasschieferportfolio aufnehmen. Die 2024 in Betrieb genommene Igdir-Nakhchivan-Stichleitungstrasse der Türkei schafft einen zusätzlichen Korridor, der überschüssiges Gas in Richtung Östliches Mittelmeer leiten kann. Gemeinsame Vermarktungsvereinbarungen mit Qatar Energy veranschaulichen die sich ausdehnende geopolitische Landkarte und verschaffen Aserbaidschan mehrere Nachfragezentren, was die Dauerhaftigkeit des aserbaidschanischen Öl- und Gas-Upstream-Markts stärkt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei BPs, SOCARs und Chevrons traditionelle Positionen weiterhin dominieren, jedoch durch die zunehmende Präsenz von MOL Group und ONGC Videsh gemäßigt werden. BP betreibt ACG und Shah Deniz, was technologische Führerschaft und einen starken Einfluss auf die Lieferkette sichert. SOCAR hält einen Anteil von 25 % an den meisten seiner Leit-PSAs und internalisiert schrittweise Untertagebau- und Projektmanagementkompetenzen, wodurch der Kompetenzrückstand verringert wird. Der aserbaidschanische Öl- und Gas-Upstream-Markt balanciert daher internationales Know-how mit nationalen Interessen und schafft ein sich gegenseitig verstärkendes Governance-Modell.

Die strategischen Prioritäten haben sich von der Lizenzgebietsakquisition hin zu Effizienz und Kohlenstoffverantwortung verlagert. BP unterzeichnete 2024 eine Absichtserklärung, um seine PSA-Reichweite auf Qarabagh und ADUA auszudehnen und gleichzeitig den Einsatz digitaler Zwillinge zu verpflichten, die die Methanintensität bis 2030 um 50 % reduzieren sollen.[5]BP plc, "BP erweitert Kaspisches Portfolio durch Qarabagh-Vereinbarung," BP, bp.com SOCARs Leuchtturm-Digitalisierungsprogramm nutzt von Baker Hughes bereitgestellte Cloud-Analysen, um Produktions-, Wartungs- und Lieferketten-Dashboards zu integrieren. Wettbewerber differenzieren sich durch Datenwissenschaft und prädiktive Wartung, nicht allein durch Bohrkompetenz.

Kapitaldisziplin ist das neue Ordnungsprinzip. Eigenkapitalbeteiligungen gegen Infrastrukturtausch, wie die Beteiligung von MOL Group am Gasblock im April 2025, spiegeln eine Strategie zur Senkung des anfänglichen Barmittelbedarfs wider. Das Aufkommen von nachhaltigkeitsgebundener Finanzierung bedeutet, dass künftige Projektökonomien ebenso stark von der Treibhausgasintensität abhängen werden wie von den Förderkosten. Diese Kräfte formen gemeinsam eine Unternehmenslandschaft, in der technologische Agilität und Kohlenstoffverantwortung darüber entscheiden, wer im aserbaidschanischen Öl- und Gas-Upstream-Markt gewinnt.

Führende Unternehmen der aserbaidschanischen Öl- und Gas-Upstream-Branche

BP PLC

Equinor ASA

SOCAR

TotalEnergies SE

NK Lukoil PAO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: MOL Group hat kommerzielle Vereinbarungen mit ACG-Partnern zur Erschließung von Nicht-assoziiertem Gas-Reservoirs unterzeichnet, die bis zu 4 Billionen Kubikfuß enthalten, wobei die Bohrungen von West Chirag aus beginnen sollen und die erste Gasproduktion für 2025 erwartet wird.

- September 2024: BP und SOCAR haben eine Absichtserklärung unterzeichnet, gemäß der BP den Qarabagh- und ADUA-Vereinbarungen beitritt und darauf abzielt, bestehende Infrastruktur für eine beschleunigte Erschließung zu nutzen.

- Juni 2024: Baker Hughes sicherte einen mehrjährigen Vertrag zur Lieferung von über 150 elektrischen Tauchpumpen an SOCAR zur Förderungsoptimierung über mehrere Felder hinweg.

- Januar 2024: BP begann eine fünfjährige 4D-Seismikkampagne im Wert von 370 Millionen USD über 740 km² des ACG-Feldes zur Optimierung der Tertiärförderung und Reduzierung des Bohrrisikos.

Berichtsumfang des aserbaidschanischen Öl- und Gas-Upstream-Markts

Die Upstream-Aktivitäten der Öl- und Gasindustrie umfassen Exploration, die Erstellung geologischer Untersuchungen, die Beschaffung von Landrechten sowie die Förderung, einschließlich Onshore- und Offshore-Bohrungen.

Der aserbaidschanische Öl- und Gas-Upstream-Markt ist nach Betriebsart und Einsatzort segmentiert. Nach Betriebsart ist der Markt in Exploration, Erschließung und Förderung segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore segmentiert. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Umsatzes (Milliarden USD) ermittelt.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Förderung |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Förderung | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aserbaidschanische Öl- und Gas-Upstream-Markt im Jahr 2026?

Die Marktgröße des aserbaidschanischen Öl- und Gas-Upstream-Markts beläuft sich im Jahr 2026 auf 3,54 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,16 Milliarden USD erreichen.

Welches Segment hält den größten Anteil an der aserbaidschanischen Förderung?

Offshore-Projekte erfassten im Jahr 2025 71,25 % des Marktanteils des aserbaidschanischen Öl- und Gas-Upstream-Markts aufgrund ertragreicher Flachwasserreserven.

Was ist der Hauptwachstumstreiber für Aserbaidschans Gasförderung?

EU-Verpflichtungen zur Verdoppelung der Kaspischen Gasimporte auf 20 Milliarden Kubikmeter pro Jahr bis 2027 stützen eine CAGR von 4,55 % für die Erdgasproduktion.

Warum wachsen konventionelle Bohrlöcher noch immer schnell?

Fortschrittliche Komplettierungsverfahren, Gasreinjektion und Echtzeit-Lagerstättenüberwachung ermöglichen es konventionellen Bohrlöchern, trotz ihrer Reife mit einer CAGR von 4,39 % zu wachsen.

Welches Dienstleistungssegment ist für das schnellste Wachstum gerüstet?

Stilllegungsdienstleistungen werden voraussichtlich mit einer CAGR von 4,18 % wachsen, da Betreiber für die Außerbetriebnahme von Plattformen am Lebensende budgetieren.

Seite zuletzt aktualisiert am: