Automotive Shielding Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.17 Milliarden US-Dollar |

| Marktgröße (2031) | 29.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

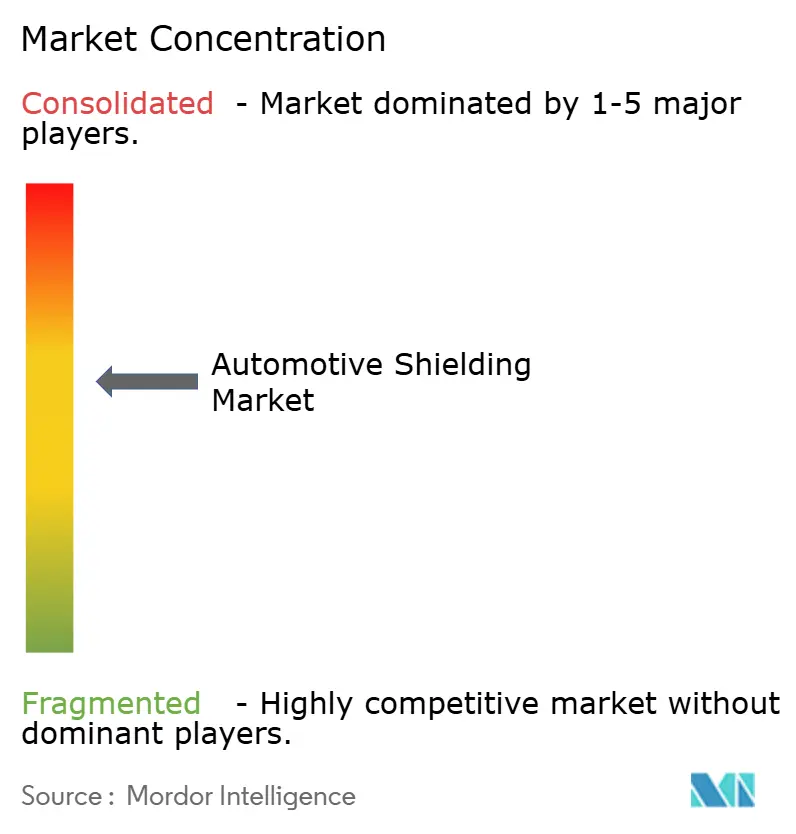

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Automotive Shielding Marktanalyse von Mordor Intelligence

Die Größe des Automotive Shielding Marktes wird im Jahr 2026 auf 24,17 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 23,17 Milliarden USD, mit Projektionen für 2031 von 29,84 Milliarden USD, wachsend mit einer CAGR von 4,31 % über den Zeitraum 2026–2031. Die fortschreitende Elektrifizierung, strengere Emissionsvorschriften und die Verbreitung von fortschrittlichen Fahrerassistenzsystemen veranlassen OEMs, bereits in der Designphase integrierte Lösungen zur elektromagnetischen Interferenz und Wärmeabschirmung zu übernehmen. Hochvolt-400-V- und 800-V-Elektroarchitekturen, der zunehmende Einsatz von Siliziumkarbid-Wechselrichtern und dicht gepackte Elektronikmodule erhöhen sowohl die Frequenz- als auch die Wärmebelastung, wodurch die Abschirmung zu einem strategischen anstatt einem taktischen Beschaffungsgut wird.

Wesentliche Erkenntnisse des Berichts

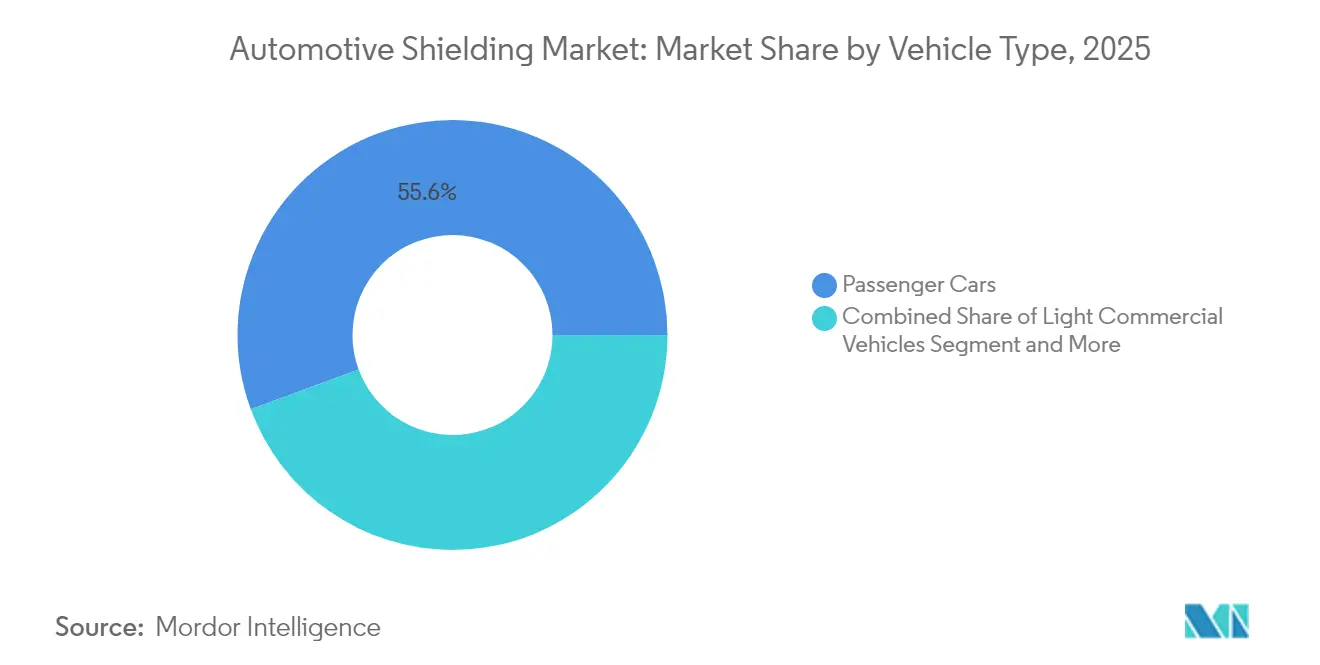

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 55,62 % am Automotive Shielding Markt im Jahr 2025, während das Segment bis 2031 mit einer CAGR von 4,96 % expandieren soll.

- Nach Abschirmungstyp entfielen 60,58 % des Umsatzes im Jahr 2025 auf Wärmeschutzlösungen; EMI-Produkte sollen bis 2031 die schnellste CAGR von 4,72 % verzeichnen.

- Nach Antriebstechnologie hielten Verbrennungsmotoren im Jahr 2025 einen Marktanteil von 55,12 %, während batteriebetriebene Elektrofahrzeuge im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,06 % wachsen werden.

- Nach Anwendung erfassten Antriebsstrangsysteme 48,21 % der Automotive Shielding Marktgröße im Jahr 2025; Batterie- und Hochvoltsysteme werden bis 2031 mit einer CAGR von 4,93 % wachsen.

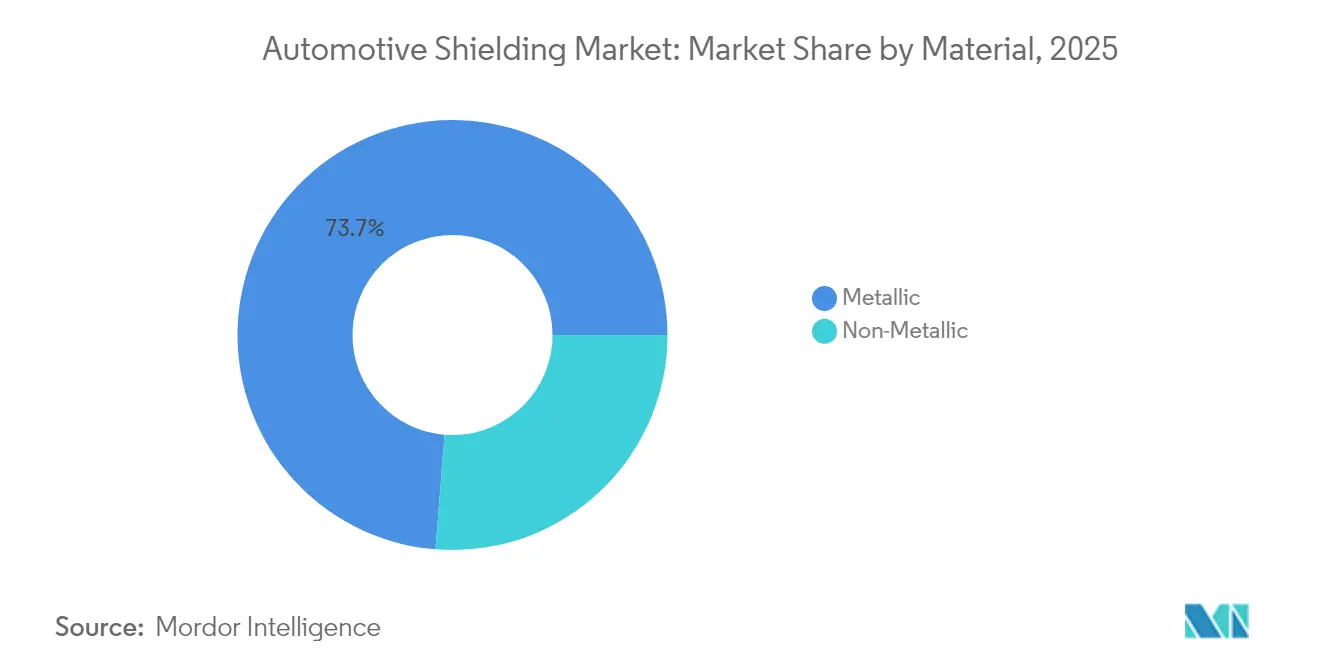

- Nach Material dominierten metallische Formate im Jahr 2025 mit einem Anteil von 73,74 %, doch nichtmetallische Verbundwerkstoffe bilden die am schnellsten wachsende Klasse mit einer CAGR von 4,21 %.

- Nach Vertriebskanal repräsentierten OEM-Programme im Jahr 2025 83,55 % des Umsatzes; der Aftermarkt soll bis 2031 eine CAGR von 4,48 % erzielen.

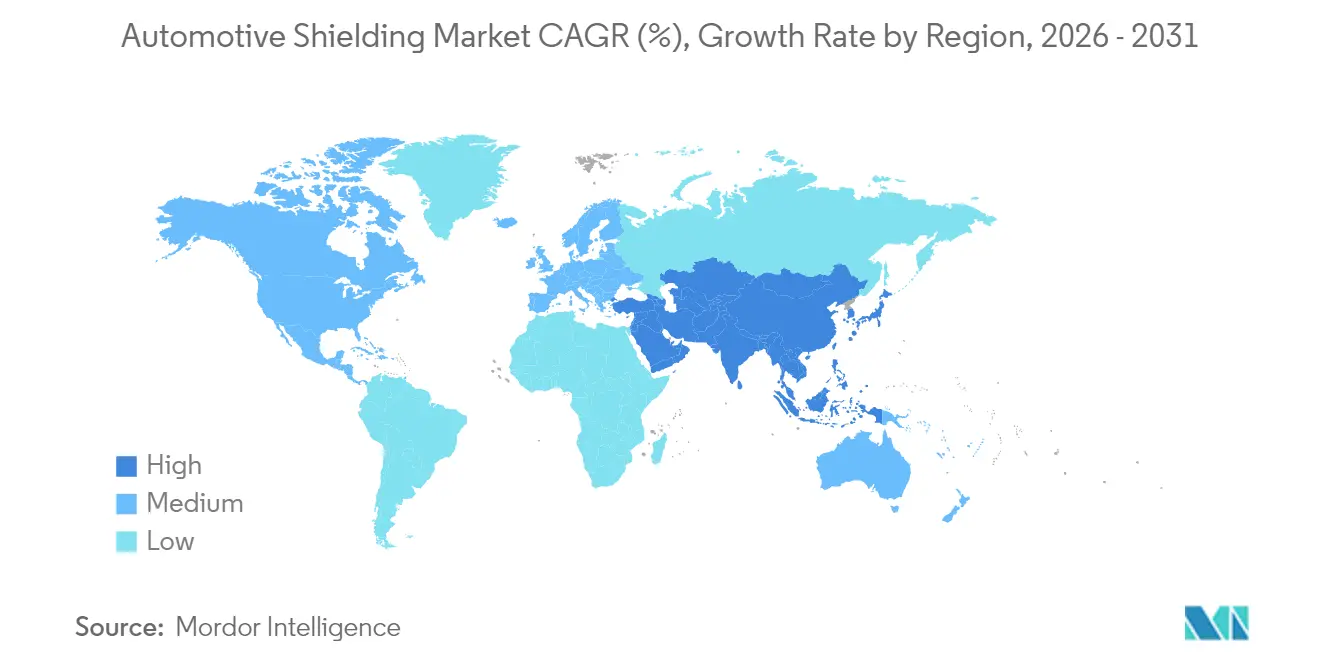

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,31 % und ist mit der höchsten CAGR von 4,45 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Automotive Shielding Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Elektrofahrzeugen | +1.2% | Global, mit führender Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsnormen | +0.8% | Regulatorischer Fokus auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| ADAS-Elektronikdichte | +0.7% | Global, zunächst Premiumsegmente | Mittelfristig (2–4 Jahre) |

| SiC-basierte Hochvolt-Wechselrichter | +0.6% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung aufgeladener Verbrennungsmotoren | +0.5% | Global, mit Beschleunigung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gigacasting-Karosseriepanele | +0.4% | Nordamerika und EU, von Tesla angeführte Einführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Verbreitung von Elektrofahrzeugen intensiviert die Nachfrage nach EMI- und Batterie-Wärmeabschirmung

Elektrofahrzeuge benötigen etwa 30 % mehr Aluminium als vergleichbare Fahrzeuge mit Verbrennungsmotor, was den Bedarf an großflächigen Wärmebarrieren erhöht, die thermisches Durchgehen zwischen den Zellen verlangsamen.[1]„NORYL™ NHP8000VT3 Harz zielt auf EV-Batteriedämmung ab,” SABIC, sabic.com Hochvoltpacks emittieren breitbandiges Rauschen, das GPS-, Mobilfunk- und Fahrzeugunterhaltungssysteme stören kann. Materialhersteller vermarkten nun Harzfolien, wie NORYL NHP8000VT3, die geringe Flammenausbreitung mit dielektrischer Stabilität bei erhöhten Temperaturen kombinieren. Da 800-V-Systeme verbreitet werden – exemplarisch veranschaulicht durch FORVIAs HELLAs 1200-V-CoolSiC-MOSFET-basierte DC-DC-Stufe – erstrecken sich die Dämpfungsziele weit über die 1-MHz-Grenze herkömmlicher Komponenten hinaus. Da jedes Elektrofahrzeug mehr Abschirmungsinhalt als ein Fahrzeug mit Verbrennungsmotor benötigt, verstärkt das Wachstum der Elektrofahrzeugverkäufe den Stückumsatz, selbst wenn die Rohstoffpreise unter Druck bleiben.

Strengere Kraftstoffeffizienz- und Emissionsnormen treiben leichtgewichtige Wärmeschutzschilde an

Die EPA-Mehrstoffschadstoffregel für die Modelljahre 2027–2032 treibt OEMs zu durchschnittlichen Flottenemissionen von 85 g CO₂ pro Meile. Die Einhaltung der Vorschriften erzwingt Gewichtseinsparungen, die sich auf das Wärmemanagement auswirken und zur Substitution von gestanzten Stahlschilden durch dünne Verbundlaminate führen. Forschungsergebnisse der Universität Birmingham zeigen Aerogel-basierte Decken, die die Wärmeleitfähigkeit um einen Faktor von zehn reduzieren und hundertmal leichter als keramische Lösungen sind.[2]„Ultraleichte Isoliermaterialien für das thermische Management im Kraftfahrzeugbereich,” Universität Birmingham, bham.ac.uk Fords Einsatz von Verbundstoff-C-Streben reduzierte mehr als die Hälfte der Masse im Vergleich zu Aluminium im Bronco Raptor und veranschaulicht die praktische Akzeptanz. Da die Strafen schnell eskalieren, fordern Automobilhersteller validierte Materialien innerhalb der nächsten 24 Monate, was einen kurzfristigen Impuls für die Hochskalierung der Produktion von Leichtgewicht-Abschirmungen schafft.

ADAS-Elektronikdichte erhöht die EMC-Komplexität

Moderne Radarsysteme bei 77 GHz, Kameraprozessoren mit Multi-Gigabit-Verbindungen und LiDAR-Optiken interagieren alle über breite Frequenzbänder. CISPR-25-Tests haben ergeben, dass Infotainment-Platinen die Grenzwerte im Bereich von 555–960 MHz um 2,51 dB überschreiten, eine Überschreitung, die leitfähige Dichtungen um gestapelte Leiterplatten erfordert. Bourns reagierte mit AEC-Q200-zertifizierten abgeschirmten Induktivitäten, die geringere magnetische Felder abstrahlen und Übersprechen auf Komponentenebene mindern.[3]„AEC-Q200-abgeschirmte Induktivitäten für ADAS-Stromleitungen,” Bourns Inc., bourns.com Da OEMs mehrere Fahrerassistenzaufgaben auf einzelnen ECUs bündeln, steigen lokale Wärmedichten, was gleichzeitigen Wärme- und EMI-Schutz unerlässlich macht. Die Nachfrage tendiert daher zu hochwertigen, platzsparenden Folien, die dünnwandige Gehäuse unter einer Oberflächentemperatur von 40 °C halten, während sie eine Abschirmwirksamkeit von mindestens 60 dB bieten.

SiC-basierte Hochvolt-Wechselrichter fördern EMI-Materialien der nächsten Generation

Siliziumkarbid-Schalter schalten bis zu 100 kHz, fünfmal so schnell wie Silizium-IGBTs, und erzeugen hochfrequente Flanken, die durch herkömmliche Kupferhülsen austreten. Doppelseitig gekühlte Module erreichen nun Streuinduktivitätswerte von nur 4,7 nH, doch systemweite Emissionen bleiben ein Risiko, was das Interesse an neuartigen MXen-Schichten mit einer Leitfähigkeit nahe 35.000 S/cm antreibt. Die Proben blockieren bereits über 80 dB bei 18 GHz, was auf künftige Standardspezifikationen für 800-V-Antriebsstränge hindeutet. Lieferanten, die hybride Folien-Polymer-Stapel beherrschen, die über 200 °C stabil bleiben, ohne zu delaminieren, werden frühe Designerfolge auf SiC-zentrierten Wechselrichterplattformen erzielen.

Hemmnisanalyse der Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Aluminium- und Speziallegierungspreise | -0.4% | Global, mit Konzentration der Fertigungskapazitäten in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung von Recyclingvorschriften | -0.3% | EU führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Uneinheitliche globale EMI-Testnormen | -0.2% | Global, mit regulatorischer Fragmentierung | Mittelfristig (2–4 Jahre) |

| ECU-Konsolidierung in softwaredefinierten Fahrzeugen | -0.2% | Global, zunächst Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Aluminium- und Speziallegierungspreise

Metallische Inputs machten 2024 74,36 % des Volumens aus und sind weiterhin Schwankungen ausgesetzt, die die Lieferantemargen erodieren. Primäraluminium wird von den Sektoren Luft- und Raumfahrt, Bauwesen und Transport beansprucht, was Preissprünge erzeugt, die traditionelles Hedging nicht vollständig ausgleichen kann. Recyceltes Aluminium verbraucht 95 % weniger Energie, ist jedoch nur begrenzt verfügbar, da die Schrottströme nicht mit der steigenden Nachfrage aus EV-Karosseriestrukturen Schritt halten. Spezielle Nickellegierungen, die Turbolader-Abgase bei 900 °C standhalten, wie VDM C-264, werden zu Aufschlägen gehandelt, die kleinere Lieferanten kaum absorbieren können. Die konzentrierte Schmelzkapazität in Asien-Pazifik verstärkt die Anfälligkeit für politische Änderungen, Transportengpässe oder Energierationierungsereignisse zusätzlich.

Steigende Kosten für die Einhaltung von Recyclingvorschriften

Die Europäische Union schreibt 25 % recycelte Kunststoffe in Neufahrzeugen bis 2030 vor und prüft eine Ausgangsbasis von 30 % für Stahl, was erste Compliance-Ausgaben von 28 Milliarden EUR für kleine und mittlere Unternehmen verursacht. Abschirmungshersteller müssen nun geschlossene Rückgewinnungskreisläufe für laminierte Folien einrichten und Kupfer aus recyceltem Stahl auf Kraftfahrzeug-Qualitätsschwellenwerte entfernen. Vorschriften zur erweiterten Herstellerverantwortung verlagern Entsorgungskosten auf die Lieferanten, erhöhen langfristige Verbindlichkeiten und machen kapitalintensive Investitionsaufrüstungen unvermeidlich. Der fragmentierte Charakter globaler Vorschriften zwingt Hersteller dazu, Teilverfolgung und Dokumentationssysteme neu zu gestalten, um mehrere Zertifizierungswege zu erfüllen, was Ingenieurkapazitäten beansprucht, die sonst für Produktinnovationen genutzt werden könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen bleiben der Anker der Marktnachfrage

Personenkraftwagen generierten im Jahr 2025 55,62 % des Umsatzes und unterstreichen damit ihr schlichtes Produktionsvolumen und ihren standardisierten Elektronikgehalt. Die CAGR des Segments von 4,96 % bis 2031 profitiert vom breiten Rollout von Level-2-Fahrerassistenz, Over-the-Air-Infotainment-Updates und effizienten aufgeladenen Motoren, die alle einen robusten elektromagnetischen und Wärmeschutz erfordern. OEMs ersetzen diskrete Halterungen durch große druckgegossene Aluminiumunterbaugruppen, was integrierte Abschirmungsdesigns fördert, die Montageschritte reduzieren und Gramm vom Massebudget abschaben.

Wachsende elektronische Komplexität in Personenkraftwagen bietet stabile Margen, da jede Modellüberarbeitung neue Validierungsprogramme auslöst. Lieferanten, die Materialien nach OEM-spezifischen Standards vorqualifizieren, erhalten Lifetime-Verträge über 5–7 Jahre, was die Umsatztransparenz im Automotive Shielding Markt stärkt. Aufstrebende Niedrigpreismarken in Südostasien übernehmen ebenfalls ähnliche EMI-Benchmarks, um Exportgenehmigungen zu erhalten, was die adressierbare Basis erweitert. Das Zusammenspiel hoher Stückzahlen und steigender Abschirmungsausgaben pro Fahrzeug hält dieses Eckpfeiler-Segment bis 2030 für die Prognosen instrumental.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abschirmungstyp: Wärmeprodukte halten die Mehrheit, EMI-Lösungen beschleunigen

Wärmeschutzschilde erfassen weiterhin 60,58 % des Umsatzes, da verkleinerte Turbomotoren und Abgasnachbehandlungssysteme bei Abgastemperaturen von über 1.000 °C betrieben werden. Die Motorkapselung zur Erfüllung von Aufwärmzielen erweitert den Einsatz von Unterhaube-Decken zusätzlich. EMI-Formate verzeichnen jedoch die schnellste CAGR von 4,72 %, da jeder neue Sensor oder jedes neue Leistungsmodul hochfrequente Interferenzen hinzufügt.

Leichtgewichtige Hybridmaterialien, die Aluminiumfolie mit Polymerschichten kombinieren, ersetzen nun mehrteilige Stahlboxen, reduzieren die Masse um bis zu 40 % und erfüllen eine Dämpfung von 60 dB bei 1 GHz. Wärmeschutzschilde bleiben dennoch unerlässlich, da ICE-Plattformen im Jahr 2030 immer noch mehr als die Hälfte der Fahrzeugproduktion ausmachen.

Nach Antriebstechnologie: Verbrennungsmotoren führen, während Batterie-Elektrofahrzeuge Schwung gewinnen

Verbrennungsmotoren behielten im Jahr 2025 einen Marktanteil von 55,12 %, dank ihrer großen installierten Basis und der anhaltenden Beliebtheit von aufgeladenen Benzinmotoren in kostensensiblen Märkten. Diese Dominanz hält an, nimmt jedoch allmählich ab, da die Auslieferungen von Batterie-Elektrofahrzeugen zunehmen. Batterie-Elektrofahrzeuge, die mit einer CAGR von 5,06 % wachsen, verlagern das Abschirmungsdesign von Krümmerwraps zu Packisoliermatten, dielektrischen Folien und Wechselrichtergehäusen.

Hybrid-Elektrofahrzeuge decken beide Anforderungen ab und integrieren Unterhaube-Wärmeschutz mit Leistungsstufen-EMI-Schilden, was Lieferanten Dual-Umsatz-Möglichkeiten pro Einheit bietet. Brennstoffzellen-Fahrzeuge, noch eine Nische, erfordern individuelle Wasserstofftankdecken und Stapeldiffusoren, was kleine, aber technisch anspruchsvolle Aufträge generiert. Dieser Antriebsmix hält die Nachfragevielfalt aufrecht und verlängert die Produktlebenszyklen für multifunktionale Materialien.

Nach Anwendung: Antriebsstrang führt beim Umsatz, Batteriesysteme treiben das Wachstum

Antriebsstrangfunktionen machten 2025 48,21 % der Automotive Shielding Marktgröße aus und bündelten Abgasnachbehandlung, Turbogehäuse, Elektromotor-Endschilde und Getriebekühlrippen. Batterie- und Hochvoltbereiche zeigen die schnellste CAGR von 4,93 %, unterstützt durch die Risikominderung bei thermischem Durchgehen, die eine zentrale Sicherheitskennzahl bleibt.

Fortschrittliche Fahrerassistenzstapel expandieren ebenfalls stetig, wobei jedes Radarmodul und jeder LiDAR-Emitter eine kompartimentale Abschirmung benötigt, die Übersprechen blockiert, ohne Blendung oder Gewicht zu den Sensorgehäusen hinzuzufügen. Infotainment-Einheiten sind intensiver Kostenprüfung ausgesetzt, doch der Aufstieg der 5G-Telematik führt neue RF-Bänder ein, was die Basisabschirmungsspezifikationen anhebt. Mehrzweck-Laminateinlagen, die sowohl 24-GHz-Radar- als auch 77-GHz-Pakete erfüllen, geben Lieferanten anwendungsübergreifende Hebelwirkung, was die Teileverbreitung und Werkzeugkosten reduziert.

Nach Material: Metallische dominieren, Verbundwerkstoffe gewinnen an Boden

Metallbasierte Lösungen lieferten im Jahr 2025 73,74 % des Umsatzes, wobei Aluminium wegen seiner Kombination aus Leitfähigkeit und Dichte bevorzugt wird. Gestanzte Stahlpaneele erscheinen weiterhin in der Nähe von Abgaswegen, wo Spitzentemperaturen den Erweichungspunkt von Aluminium überschreiten. Nichtmetallische Verbundwerkstoffe steigen mit einer CAGR von 4,21 %, da thermoplastische EMI-Pellets und Kohlenstofffasergewebe mehr als die Hälfte der Masseeinsparungen bieten. Mit leitfähigem Graphit infundierte Polymermatrizen erfüllen nun eine Dämpfung von 50 dB über 1–10 GHz, während sie mit Polyamidhalterungen schweißbar bleiben und die Montage vereinfachen.

Die Automotive Shielding-Branche verfolgt auch Biomasse-Füllstoffe, um Recyclinggehaltsziele zu erreichen, ohne Flammhemmung zu opfern. Im Prognosezeitraum können Lieferanten, die hybride Lagenaufbauten perfektionieren, sowohl Gewichts- als auch Nachhaltigkeitsprioritäten bedienen und Umwandlungsgeschäfte von Einzelmetalteilen gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Verträge dominieren, Aftermarkt gewinnt Fahrt

OEM-Pipelines repräsentierten im Jahr 2025 83,55 % des Umsatzes aufgrund strenger Validierung, PPAP-Dokumentation und Lebenszyklusnachverfolgbarkeit. Hohe Integration von Abschirmungen in strukturelle Gussteile sichert Liefervereinbarungen vom Fahrzeugkonzeptstadium bis zur Modellpflege in der Zyklusmitte. Die CAGR des Aftermarkts von 4,48 % spiegelt ein wachsendes globales Flottenalter wider, das in mehreren Regionen ein Jahrzehnt überschritten hat.

Höherer Elektronikinhalt pro Fahrzeug bedeutet komplexere Ausfälle und Ersatzzyklen. Unabhängige Reparaturnetzwerke führen nun modulare Zonensteuerungen, deren Abschirmungen ausgetauscht anstatt verschrottet werden können, was neue Volumina für zertifizierte Teile eröffnet. Digital verfolgte Teilenummern, QR-kodiert auf flexiblen Folien, stellen die Einhaltung von Manipulationssicherungs- und Recyclingvorschriften sicher und geben Aftermarket-Akteuren die Sicherheit, fortschrittliche Abschirmungseinheiten zu handhaben.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,31 % des globalen Umsatzes und ist für eine CAGR von 4,45 % bis 2031 positioniert. China trägt den Großteil der Elektrofahrzeugnachfrage bei, und mit über 60 % der weltweiten Elektrofahrzeugproduktion ordert das Land hochvolumige, hochspezifizierte Batteriepack-Abschirmungen, die 800-V-Isolationsniveaus erfüllen. Japans Führungsrolle bei automotive-grade Halbleitern hält seine inländischen Lieferanten an der Spitze der EMC-Materialien und unterstützt Premiumverträge für Radar- und Kamerabaugruppen. Südkoreas Innovation bei Batteriezellen katalysiert die lokale Nachfrage nach Barrieren gegen thermisches Durchgehen, während seine Exporte das grenzüberschreitende Inhaltswachstum vorantreiben. Fertigungsdichte, kostengünstige Arbeitskräfte und integrierte Metallschmelzhütten untermauern die Preiswettbewerbsfähigkeit der Region, was ihr wiederum hilft, neue Modellprogramme von globalen OEMs zu sichern.

Nordamerika behauptet einen beträchtlichen Anteil, verankert durch strenge EPA- und NHTSA-Mandate, die die Abschirmungsleistungsschwellen erhöhen. Inländische OEM-Investitionen in Batteriepakete, wie die in Tennessee und Ontario gestarteten Gemeinschaftsunternehmen, schaffen lokale Nachfrage nach Verbundstoff-dielektrischen Folien und Mehrschichtfolien. Der langsamere EV-Rollout der Region im Vergleich zu Asien wird durch die hohe Elektronikdurchdringung in Pickup-, SUV- und Premiumsegmenten ausgeglichen, die jeweils mit Radar-, Kamera- und Infotainment-Hardware ausgestattet sind. Kanadas Entstehung als integrierter Batteriekorridor stärkt die regionale Lieferresilienz und ermutigt Lieferanten, metallische Wärmeabschirmungsstanzung und Polymercompoundierlinien in der Nähe neuer Zellenwerke einzurichten.

Europa profitiert von ambitionierten Nachhaltigkeitsrahmen, die Recyclinggehaltsprozentsätze und detaillierte Lebensende-Berichte vorschreiben. Deutsche OEMs kaufen anspruchsvolle EMI-Textilien und keramikmatrix-Wärmeschutzschilde, die mit Luxusfahrzeug-Markenpositionen übereinstimmen. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere, aber aufsteigende Beitragsleister. Brasiliens lokale Inhaltsregeln fördern das Stanzen von Aluminiumwärmeschilden für Flex-Fuel-Motoren, während wachsende Dachsolaranlagen überschüssige Leitblechkapazitäten in die Automobilkette einspeisenein. In den Golfstaaten schaffen Premium-Importvolumina und große Nutzfahrzeugflotten, die eine robuste Belüftung benötigen, Nachfrage nach robusten EMI-Netzen, die Sand- und Staubinfiltration tolerieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, mit einer Gruppe langjähriger Materialspezialisten, die hochvolumige Aufträge dominieren. Tenneco integriert Auspuff-Wärmehüllen und Unterbodenabschirmungen direkt in seine Clean-Air-Module und nutzt seine OEM-Beziehungen, um mehrjährige Verträge zu sichern. Laird Performance Materials konzentriert sich auf dünne EMI-Folien und leitfähige Elastomere und profitiert von der Querverbindung mit seiner Unterhaltungselektronikabteilung, um automotive Produktzyklen zu verkürzen. Henkel liefert wärmeleitende Klebstoffe, die Abschirmungslaminate an Magnesiumgehäuse bonden und eine einstufige Folienbefestigung während der Montage ermöglichen. Gemeinsam bauen diese etablierten Anbieter Schutzgräben um ihre Portfolios durch interne Validierungslabore und globale Anwendungstechnikteams, die Automobilherstellern auf Abruf angeboten werden.

Strategische Züge konzentrieren sich auf vertikale Integration und hybride Material-F&E. Unternehmen erwerben Folienproduzenten, Polymercompoundierer und Prüfhäuser, um die Versorgung zu sichern und Vorlaufzeiten zu verkürzen. Elektrospinn- und Gasphasenabscheidungsverfahren liefern Nanofaserschichten, die hohe Oberfläche mit geringem Flächengewicht kombinieren und ermöglichen es, dass dasselbe Teil 200 °C Strahlungswärme und 70-dB-Interferenz bewältigt. Lieferanten, die solche multifunktionalen Lösungen liefern können, gewinnen Plattformaufträge, die herkömmliche Metallstanzteile verdrängen. Gemeinschaftsunternehmen, die Abschirmungshersteller mit Halbleiterverpackungsunternehmen verbinden, entstehen, in der Erkenntnis, dass zukünftige Architekturen die Grenzen zwischen Chipträger, Wärmeverteiler und EMI-Käfig verwischen.

Disruptoren kommen aus der Wissenschaft und von Start-ups, die ultraleichte Isolierstoffe mit Fortschritten um Größenordnungen beim thermischen Widerstand kommerzialisieren. Die Aerogel-Gewebe von Aegis Fibretech, aus Universitätslabors ausgegründet, beanspruchen eine Leitfähigkeit, die 10× niedriger als die aktuelle Deckentechnologie ist, und werden in die Pilotproduktion überführt. Traditionelle Lieferanten antworten mit der Beschleunigung von MXen- und Graphen-Verbundwerkstoffprogrammen. Trotz Fragmentierung im Blechsegment mit niedrigerem Wert beherrschen die fünf größten Unternehmen immer noch etwa knapp die Hälfte des globalen Umsatzes, was eine moderate Konzentration aufrechterhält, während Raum für Nischeninnovatoren verbleibt, um spezialisierte Teilsegmente zu erschließen.

Marktführer der Automotive Shielding-Branche

Tenneco Inc.

Laird Performance Materials

3M Company

Dana Incorporated

Autoneum Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Tenneco sicherte sich eine strategische Investition vom Apollo Fund X, um Clean-Air- und Antriebsstrang-Abschirmungsprojekte für EV-Plattformen zu beschleunigen.

- Januar 2025: FORVIA HELLA wählte Infineons CoolSiC Automotive MOSFET 1200 V für DC-DC-Wandler der nächsten Generation mit 800 V, was den Druck nach SiC-Komponenten unterstreicht, die hochfrequente EMI-Abdeckungen erfordern.

- Dezember 2024: Die National Highway Traffic Safety Administration (NHTSA) erließ FMVSS 305a und verschärfte die Sicherheitsanforderungen für elektrische Antriebsbatterien, indem neue Leistungstests für Kapselung und elektrische Isolation bei Aufprällen hinzugefügt wurden.

Berichtsumfang des globalen Automotive Shielding Marktberichts

Automotive Shielding wird verwendet, um Kfz-Ausrüstungen und -Teile vor der durch Wärme und elektromagnetische Induktion erzeugten Strahlung mehrerer in dem System vorhandener elektrischer Geräte zu schützen. Der Automotive Shielding Marktbericht umfasst eine detaillierte Studie zu den neuesten Trends und Entwicklungen im Metallguss, unterteilt nach Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeug), nach Abschirmungstyp (Wärmeschutz und elektromagnetische Induktionsabschirmung) und Geografie. Neben einer detaillierten Studie zu den wichtigsten Akteuren sind auch deren Strategien, technologische Innovationen und Finanzdaten in den Bericht einbezogen.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LCV) |

| Schwere Nutzfahrzeuge (HCV) |

| Wärmeschutz |

| Abschirmung gegen elektromagnetische Interferenz (EMI) |

| Verbrennungsmotor (ICE) |

| Hybrid-Elektrofahrzeug (HEV) |

| Batterie-Elektrofahrzeug (BEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Antriebsstrang (Motor/Abgasanlage) |

| Batterie- und Hochvoltsysteme |

| ADAS und Sicherheitselektronik |

| Infotainment / Konnektivität |

| Metallisch (Aluminium, Edelstahl, Kupfer) |

| Nichtmetallisch (Verbundwerkstoffe, Folien, Gewebe) |

| OEM |

| Aftermarkt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge (LCV) | ||

| Schwere Nutzfahrzeuge (HCV) | ||

| Nach Abschirmungstyp | Wärmeschutz | |

| Abschirmung gegen elektromagnetische Interferenz (EMI) | ||

| Nach Antriebstechnologie | Verbrennungsmotor (ICE) | |

| Hybrid-Elektrofahrzeug (HEV) | ||

| Batterie-Elektrofahrzeug (BEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Nach Anwendung | Antriebsstrang (Motor/Abgasanlage) | |

| Batterie- und Hochvoltsysteme | ||

| ADAS und Sicherheitselektronik | ||

| Infotainment / Konnektivität | ||

| Nach Material | Metallisch (Aluminium, Edelstahl, Kupfer) | |

| Nichtmetallisch (Verbundwerkstoffe, Folien, Gewebe) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarkt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Automotive Shielding Marktes?

Der Automotive Shielding Markt hat im Jahr 2026 einen Wert von 24,17 Milliarden USD und soll bis 2031 einen Wert von 29,84 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach Automotive Shielding an?

Asien-Pazifik hält im Jahr 2025 38,31 % des globalen Umsatzes und verzeichnet die schnellste CAGR von 4,45 % bis 2031 aufgrund eines hohen Fahrzeugausstoßes und einer starken EV-Durchdringung.

Welcher Abschirmungstyp wächst am schnellsten?

EMI-Produkte sind der am schnellsten wachsende Typ, der mit einer CAGR von 4,72 % expandiert, da die steigende Elektronikdichte elektromagnetische Interferenzbedenken erhöht.

Wie werden Batterie-Elektrofahrzeuge die Abschirmungsanforderungen beeinflussen?

Batterie-Elektrofahrzeuge benötigen mehr Abschirmung pro Einheit als Fahrzeuge mit Verbrennungsmotor, insbesondere um Hochvoltpakete und SiC-Wechselrichter, was ein überdurchschnittliches Nachfragewachstum von 5,06 % CAGR für verwandte Materialien antreibt.

Warum sind leichtgewichtige Materialien im Automotive Shielding wichtig?

Strengere Kraftstoffeffizienz- und Emissionsvorschriften zwingen OEMs zur Gewichtsreduzierung und fördern den Wechsel von Stahl zu Verbundwerkstoffen, die gleiche oder bessere Wärme- und EMI-Leistung bei geringerem Gewicht bieten.

Was ist das wichtigste Hemmnis für das Marktwachstum?

Volatile Aluminium- und Speziallegierungspreise schaffen Kostenungewissheit, während Recyclingvorschriften die Compliance-Kosten erhöhen und gemeinsam die prognostizierte CAGR um 0,7 Prozentpunkte reduzieren.

Seite zuletzt aktualisiert am: