Größe und Marktanteil des nordamerikanischen Dashcam-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

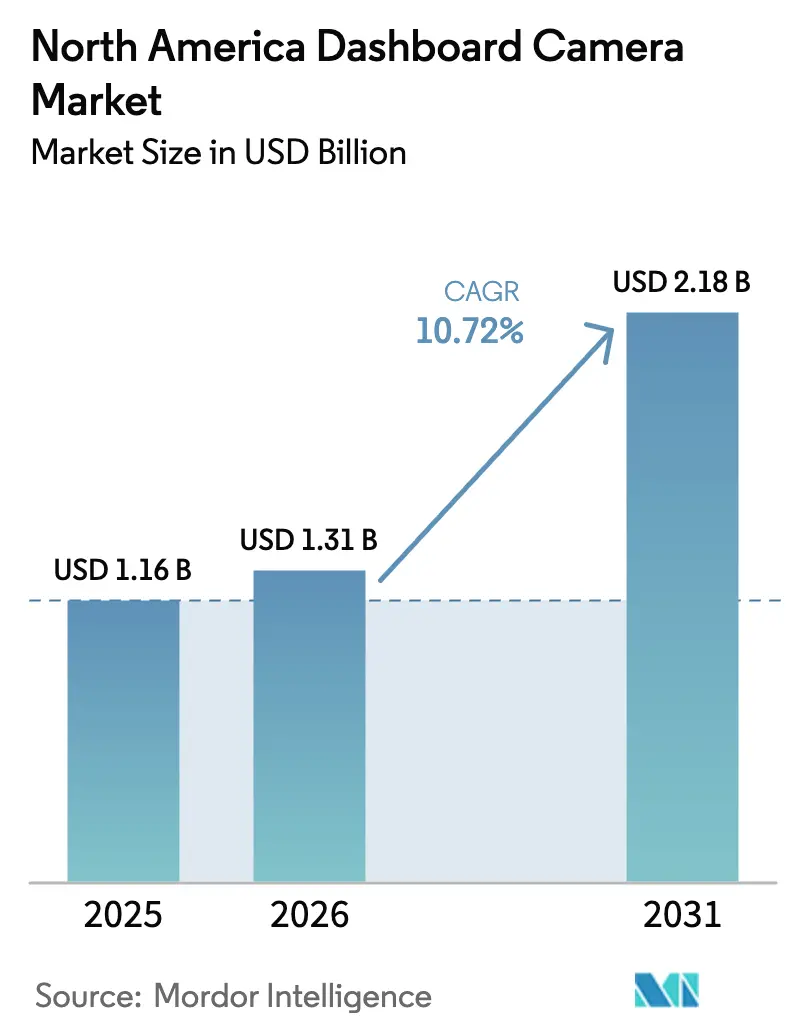

| Marktgröße im Basisjahr (2025) | 1.16 Milliarden US-Dollar |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Dashcam-Marktes von Mordor Intelligence

Die Größe des nordamerikanischen Dashcam-Marktes wird voraussichtlich von 1,16 Milliarden USD im Jahr 2025 und 1,31 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,72 % zwischen 2026 und 2031 entspricht. Die zunehmende gerichtliche Akzeptanz von Videobeweisen, Telematikanreize von Versicherern und die sinkenden Kosten für Edge-KI-Prozessoren beschleunigen die Ersatzzyklen, während regulatorische Pilotprojekte für autonome Lieferungen neue Nachfrageknoten schaffen. Intelligente Geräte, die Cloud-Video mit KI-gestützter Ereigniserkennung kombinieren, dominieren bereits die Auslieferungen, und Abonnement-Zusatzleistungen verschaffen Anbietern dauerhaften Umsatz jenseits der Hardware-Margen. Obwohl stationäre Einzelhändler nach wie vor die Mehrheit der Einheiten verkaufen, gewinnen E-Commerce-Plattformen Marktanteile, indem sie Lieferung am nächsten Tag mit Cloud-Speicherplänen bündeln. Der Wettbewerbsdruck konzentriert sich auf die Gewährleistung der Cybersicherheit, da jüngste Untersuchungen WLAN-Schwachstellen in mehr als zwanzig Dashcam-Modellen aufgedeckt haben.

Wichtigste Erkenntnisse des Berichts

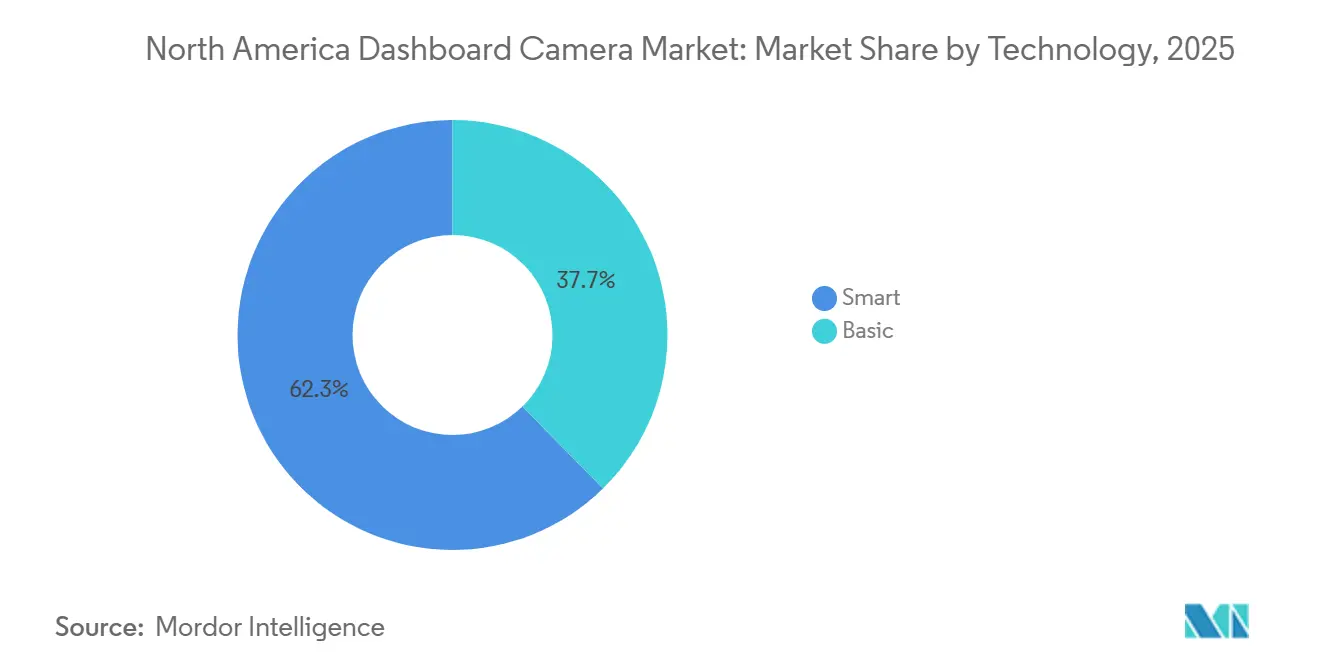

- Nach Technologie werden Smart-Dashcams voraussichtlich mit einem Anteil von 62,34 % am nordamerikanischen Dashcam-Markt im Jahr 2025 führend sein, während Basisgeräte bis 2031 mit einer CAGR von 6,1 % wachsen sollen.

- Nach Vertriebskanal entfiel der stationäre Einzelhandel 2025 auf 73,49 % der Verkäufe; der Online-Handel soll bis 2031 mit einer CAGR von 11,19 % wachsen.

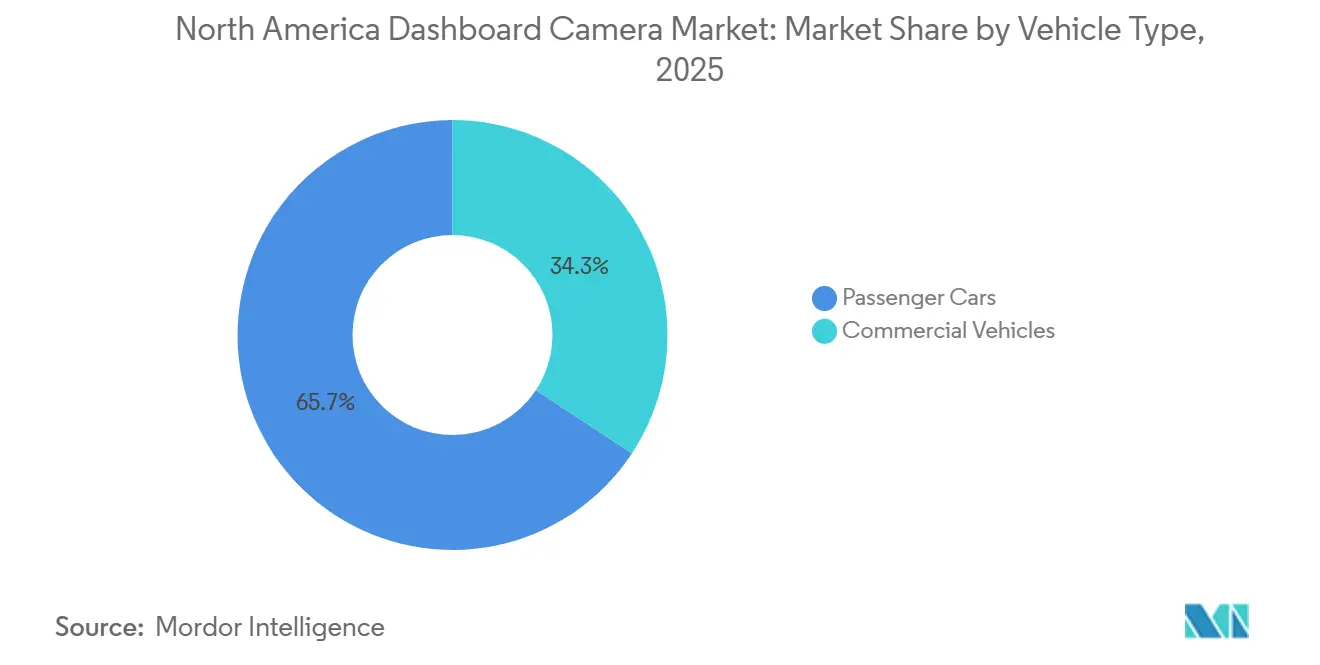

- Nach Fahrzeugtyp entfielen 65,71 % der Auslieferungen im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 eine CAGR von 11,15 % erzielen sollen.

- Nach Auflösung hielt HD (1080p) im Jahr 2025 einen Anteil von 48,19 %, und Full-HD und darüber sollen mit einer CAGR von 11,51 % am schnellsten wachsen.

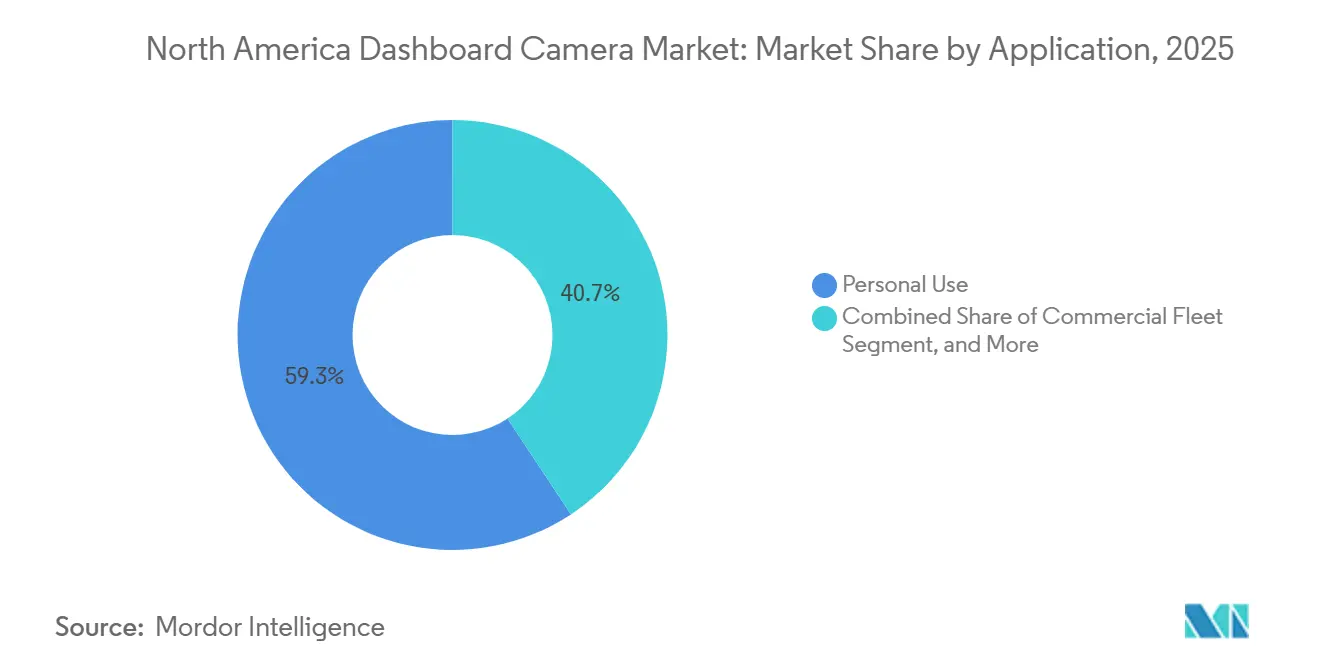

- Nach Anwendung trug die Privatnutzung 2025 mit 59,28 % zum Volumen bei; Flotteninstallationen sollen jedoch mit einer CAGR von 11,57 % zulegen.

- Nach Preisklasse dominierten Mittelklassegeräte mit 56,77 % der Nachfrage im Jahr 2025, während Premium-Modelle über 200 USD voraussichtlich mit einer CAGR von 11,63 % steigen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Dashcam-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedeutung der Fahrersicherheit und Akzeptanz von Videobeweisen vor Gericht | +2.1% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf mexikanische Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei intelligenten und vernetzten Dashcams | +2.4% | Städtische Zentren in den Vereinigten Staaten und Kanada, Ausweitung auf Vororte | Langfristig (≥ 4 Jahre) |

| Sinkende Dashcam-Preise in allen Vertriebskanälen | +1.3% | Nordamerikaweit, am stärksten im Großflächeneinzelhandel der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Durchdringung des Online-Handels bei Nachrüstzubehör | +1.6% | Konzentration des E-Commerce in den Vereinigten Staaten, Kanada folgt, Mexiko im Entstehen | Mittelfristig (2–4 Jahre) |

| Telematikrabatte von Versicherern für Dashcam-Nutzer | +1.8% | Vereinigte Staaten und Kanada, begrenzte Durchdringung in Mexiko | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für autonome Lieferungen mit Anforderung an Videoereignisrekorder | +1.5% | Pilotgebiete in Ontario, Kalifornien und Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedeutung der Fahrersicherheit und Akzeptanz von Videobeweisen vor Gericht

Gerichte in der gesamten Region akzeptieren Dashcam-Aufnahmen zunehmend, was die Prozessdauer und Vergleichskosten für Versicherer und Flottenbetreiber verkürzt.[1]SambaSafety Research Team, "Bericht zur gewerblichen Kfz-Versicherung 2024," SambaSafety, sambasafety.com Mehr als vier von fünf gewerblichen Versicherern beziehen Telematikdaten mittlerweile in ihre Zeichnungsprozesse ein, und Flotten, die KI-gestützte Kameras seit 30 Monaten einsetzen, verzeichneten einen Rückgang der Unfallraten um 73 %. Connecticuts Anforderung aus dem Jahr 2025, eine Mindestaufbewahrungsfrist von 90 Tagen und eine vierjährige Archivierungspflicht für strittige Vorfälle einzuhalten, schafft eine Vorlage, die andere Bundesstaaten wahrscheinlich übernehmen werden. Zusammen wandeln diese Faktoren die Kamera von einem optionalen Gadget zu einem standardmäßigen Risikomanagement-Instrument um.

Technologische Fortschritte bei intelligenten und vernetzten Dashcams

System-on-Chip-Designs mit Fünf-Nanometer-Technologie kodieren 4K60-Video und betreiben neuronale Netze bei unter 2 Watt, wodurch der Kostenunterschied zwischen Consumer- und Flottengeräten schrumpft.[2]Ambarella Newsroom, "Ambarella stellt 5-nm-KI-SoCs vor," Ambarella, ambarella.com Jüngste Markteinführungen integrieren Müdigkeitswarnungen, Totwinkelüberwachung und Live-Cloud-Synchronisierung in Geräte, die unter 200 USD kosten. Sprachsteuerung und kontinuierliche Cloud-Sicherung, einst Premium-Funktionen, sind nun auch in Mittelklasseangeboten zu finden und verleiten Käufer zu funktionsreichen Abonnements. Anbieter, die Video-, GPS- und Fahrzeugzustandsdaten zusammenführen, liefern tiefere Einblicke und binden Kunden länger.

Sinkende Dashcam-Preise in allen Vertriebskanälen

Mengenvereinbarungen mit Bildsensorlieferanten und zunehmender Wettbewerb unter asiatischen Auftragsfertigern haben die Stücklistenkosten gesenkt, sodass Einzelhändler 1080p-Geräte nahe der 80-USD-Schwelle positionieren können, ohne die Margen zu belasten.[3]Amazon-Listungsdaten, "AZDOME 3-Kanal-4K-Dashcam," amazon.com Da intelligente Funktionen in Einstiegssegmente vordringen, nehmen Verbraucher einen höheren Mehrwert wahr, was die Upgrade-Zyklen verkürzt. Großflächige Einzelhandelsketten nutzen In-Store-Installation und erweiterte Garantien, um den Kundenverkehr aufrechtzuerhalten, während Online-Plattformen dünne Hardware-Margen durch kostenpflichtige Cloud-Pläne ausgleichen.

Zunehmende Durchdringung des Online-Handels bei Nachrüstzubehör

E-Commerce-Bundles, die Hardware mit Cloud-Abonnementspeicher kombinieren, gewinnen Erstkäufer durch vereinfachte Einrichtung. Preisanpassungsrichtlinien und kostenlose Rücksendungen reduzieren das wahrgenommene Risiko, während Nutzerbewertungen Neueinsteigern Vertrauen in die Zuverlässigkeit geben. Mobile Mechaniker, die Geräte bei Kunden zu Hause installieren, haben die Servicelücke, die zuvor stationären Geschäften zugutekam, effektiv geschlossen. Dieser Ansatz steigert nicht nur den Kundenkomfort, sondern macht auch den Besuch physischer Standorte überflüssig und bietet einen Wettbewerbsvorteil auf dem Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken und Datenschutzvorschriften | -1.4% | Führungsrolle von Kalifornien, Illinois und Texas, Kanada folgt | Mittelfristig (2–4 Jahre) |

| Geringere Durchdringung im Vergleich zu geförderten europäischen Märkten | -0.9% | Vereinigte Staaten und Kanada, minimale Auswirkung auf Mexiko | Langfristig (≥ 4 Jahre) |

| CMOS-Sensorlieferengpässe begrenzen 4K-Modelle | -1.2% | Nordamerikaweit, abhängig von der Versorgung aus dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Dashcams | -0.8% | Märkte für vernetzte Geräte in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken und Datenschutzvorschriften

Californias Senate Bill 296 verpflichtet Automobilhersteller, ausdrückliche Einwilligung einzuholen und Kameradaten zu lokalisieren, was die Compliance-Kosten erhöht und Werksinstallationen verlangsamt. Die Datenschutzgesetze zu biometrischen Daten in Illinois und Texas schaffen Unsicherheit für Anbieter, die Gesichtserkennung als Warnsystem anbieten, und erzwingen bundesstaatsspezifische Firmware-Varianten. Interessengruppen drängen weiterhin auf einheitliche Offenlegungsstandards, und bis ein bundesweiter Rahmen entsteht, werden Funktionseinführungen gestaffelt bleiben.

CMOS-Sensorlieferengpässe begrenzen 4K-Modelle

Drei Unternehmen kontrollieren rund 80 % des globalen CMOS-Sensormarktes, und jüngste Frachtunterbrechungen haben die Versandkosten fast um das Neunfache erhöht, was die Einstandskosten in die Höhe treibt. US-amerikanische Zölle haben die Komponentenpreise um weitere 10–15 % erhöht. In den USA steht ein einzelnes sicheres Fertigungswerk vor der Herausforderung, die Nachfrage nach Premium-4K-Geräten zu decken, was zu einem eingeschränkten Angebot führt. Diese Einschränkung treibt weiterhin die höhere Produktion und Verfügbarkeit von Einstiegs-HD-Produkten voran, da Hersteller diese Segmente priorisieren, um den Marktbedarf zu decken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Intelligente Geräte integrieren Flottenintelligenz auf Profiniveau

Intelligente Geräte erzielten 2025 einen Marktanteil von 62,34 %, unterstützt durch Cloud-Video, KI-Ereigniserkennung und Telematikintegration. Die Größe des nordamerikanischen Dashcam-Marktes für intelligente Modelle soll bis 2031 mit einer CAGR von 11,13 % wachsen, da Käufer Abonnementdienste annehmen, die Beweisupload automatisieren und Live-Fahrer-Coaching ermöglichen. Wiederkehrende Gebühren, wie ein monatlicher Cloud-Plan für 9,99 USD, wandeln die Anbieterökonomie in Richtung Software-Annuitäten um. Die Übernahme eines Bildverarbeitungs-Startups durch Nextbase im Jahr 2025, das Fußgängererkennung direkt auf dem Gerät integrierte, veranschaulicht, wie Software – nicht Optik – nun die Differenzierung bestimmt.

Preiserosion verringert den Abstand zu Basiskameras und untergräbt deren Attraktivität für budgetbewusste Verbraucher, die Aufnahmen lokal sichern. Flottenbetreiber werden von Kameras angezogen, die Video mit GPS und Fahrzeugdiagnose integrieren, und berichten von Unfallratenreduzierungen von bis zu 80 %. Mit der Zeit werden Edge-KI-Chips intelligente Funktionen auch in Einstiegssegmenten zum Standard machen, während Basiskameras auf Nischenrollen zurückgedrängt werden, wie etwa Parküberwachung oder als Einstiegsgeräte für Erstbesitzer.

Nach Vertriebskanal: E-Commerce gewinnt trotz Dominanz des stationären Handels

Stationäre Geschäfte machten 2025 73,49 % der Transaktionen aus, getrieben durch Vor-Ort-Installationen und sofortige Verfügbarkeit; Online-Verkäufe expandieren jedoch mit einer CAGR von 11,19 %. Der Marktanteil des nordamerikanischen Dashcam-Marktes für Online-Kanäle profitiert von Lieferung am nächsten Tag und nahtloser Cloud-Plan-Aktivierung, mit der stationäre Händler nur schwer mithalten können. Amazons Bestsellerlisten führen regelmäßig 3-Kanal-4K-Geräte zu rund 130 USD auf, gestützt durch Zehntausende von Bewertungen, die das Vertrauen stärken.

Gewerbliche Flotten verlassen sich weiterhin auf stationäre Händler für Großbeschaffungen und Garantieleistungen. Von Versicherern geleitete Subventionsprogramme leiten Kunden zu zertifizierten Installateuren, was den Ladenverkehr erhöht. Als Reaktion darauf kooperieren E-Commerce-Anbieter nun mit mobilen Technikern und verringern so den Komfortvorsprung. Auch wenn sich der Kanalmix langsam in Richtung Online-Plattformen verschiebt, wird der stationäre Einzelhandel seine Dominanz behalten, gestützt durch persönliche Beratung, zumindest bis zur Mitte des Jahrzehnts.

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Einführung

Personenkraftwagen machten 2025 65,71 % des Volumens aus; Nutzfahrzeuge sollen jedoch mit einer CAGR von 11,15 % zulegen, da Versicherer Telematikrabatte ausweiten. Die Größe des nordamerikanischen Dashcam-Marktes für Flotten wächst, weil Videobeweise Schadenkosten senken und Lenk- und Ruhezeitprüfungen erfüllen. Einige Transportunternehmen berichten von Unfallreduzierungen von mehr als 70 % nach zweijährigem Einsatz von KI-Kameras. Mehrkanalige Designs, die fahrer- und straßenseitige Objektive kombinieren, gewinnen für Coaching und Betrugsprävention an Beliebtheit.

Die Einführung bei Privatfahrzeugen, die in Kalifornien und Texas am höchsten ist, wird durch steigende Prozessrisiken angetrieben. Werksinstallationen wie Teslas integriertes Dashcam-System normalisieren die Funktion und formen die Verbrauchererwartungen. Angetrieben durch steigende E-Commerce-Versandvolumina und regulatorische Pilotprojekte für autonome Kuriere haben sich leichte Nutzfahrzeuge als schnell wachsendes Teilsegment in der Paketzustellung etabliert. Die steigende Nachfrage nach schnelleren und effizienteren Lösungen für die letzte Meile, verbunden mit Fortschritten in der autonomen Fahrzeugtechnologie, treibt das Wachstum in diesem Segment weiter voran.

Nach Auflösung: 4K-Einführung hängt von der Sensorversorgung ab

HD-1080p-Geräte führten 2025 mit einem Anteil von 48,19 % und schlagen eine Balance zwischen Bildschärfe und handhabbarer Dateigröße. Full-HD- und 4K-Modelle sollen mit einer CAGR von 11,51 % wachsen, aber der Marktanteil des nordamerikanischen Dashcam-Marktes für 4K bleibt begrenzt, bis Sensorengpässe behoben sind. Neue Fünf-Nanometer-Chips kodieren 4K60-Video bei geringem Stromverbrauch und ermöglichen erweiterte Parkmodusaufzeichnungen. Garmins Premium-Modell für 399 USD kombiniert 4K-Optik mit einem Polarisationsfilter, der Windschutzscheibenreflexionen reduziert.

Zölle und Frachtschocks haben die Preise für Niedrigpreiskomponenten in die Höhe getrieben und mehrere Marken dazu veranlasst, Geräte unter 720p einzustellen. Trotz klarer forensischer Vorteile halten die Versorgungsrisiken des einzigen inländischen Bildsensor-Fertigungswerks die Preise für 4K-Geräte außerhalb des Mainstream-Budgets. Diese Preisherausforderung verzögert weiterhin ihre breite Einführung, da die Erschwinglichkeit ein entscheidender Faktor für die Massenmarktdurchdringung bleibt.

Nach Anwendung: Flotteninstallationen übertreffen die Privatnutzung

Die Privatnutzung machte 2025 59,28 % der Nachfrage aus; Flotteninstallationen sollen jedoch mit einer CAGR von 11,57 % stark zulegen, da Versicherer Hardware subventionieren und Regulierungsbehörden Ereignisdatenrekorder für autonome Pilotprojekte vorschreiben. Die Größe des nordamerikanischen Dashcam-Marktes für gewerbliche Flotten profitiert von einem prognostizierten Video-Telematik-Umsatz von 10 Milliarden USD bis 2030. Flottenmanager verlangen zunehmend kontinuierliches Video als Teil integrierter Sicherheitsplattformen, die Fahrer bewerten und Schulungsmaßnahmen automatisieren.

Fahrdienstleister und Lieferfahrer verwischen die Grenze zwischen privaten und gewerblichen Kategorien und entscheiden sich für doppelseitige Kameras, die falsche Ansprüche abschrecken. Die Nutzung durch Strafverfolgungsbehörden ist bescheiden, da Behörden körpergetragenen Kameras Vorrang einräumen, aber neue staatliche Archivierungsregeln könnten die Polizeinachfrage wiederbeleben. Im Prognosezeitraum werden Flotten, leichte Nutzfahrzeuge und Gig-Economy-Betreiber gemeinsam schrittweise jene übersteigen, die ausschließlich für private Zwecke genutzt werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Preisklasse: Premium-Segment gewinnt durch Abonnementmodelle

Mittelklassegeräte im Preisbereich von 100 bis 200 USD hielten 2025 einen Anteil von 56,77 %. Premium-Modelle über 200 USD sollen mit einer CAGR von 11,63 % wachsen, da Unternehmen doppelte Objektive, Mobilfunkverbindung und gebündelte mehrjährige Cloud-Speicherung schätzen. Die Größe des nordamerikanischen Dashcam-Marktes für Premium-Geräte profitiert von Versicherungssubventionen, die den Kaufpreis ausgleichen und die Kosten effektiv auf Abonnementdienste verlagern. Eine einzelne Flotte kann die Kameraausgaben innerhalb eines Jahres durch niedrigere Selbstbehalte amortisieren, was die Ausgabebereitschaft stärkt.

Einstiegsgeräte unter 100 USD ziehen weiterhin Erstkäufer an, sehen sich jedoch nach Zollerhöhungen bei Komponentenkosten mit schrumpfenden Margen konfrontiert. Anbieter positionieren diese Modelle als Einstiegspunkte in größere Ökosysteme und bieten vergünstigte Upgrades auf Cloud-Pläne an, die die Umsatzvolatilität glätten. In Zukunft werden Premium- und Mittelklassegeräte die Führung übernehmen und einen bedeutenden Marktanteil gewinnen. Diese Verschiebung wird voraussichtlich Einstiegsgeräte in eine engere Budgetnische drängen, die in erster Linie kostenbewusste Verbraucher oder spezifische Anwendungsfälle bedient.

Geografische Analyse

Die Vereinigten Staaten verankern die Nachfrage, gestützt durch hohen Fahrzeugbesitz, häufige Rechtsstreitigkeiten und staatliche Vorschriften, die die Videoaufbewahrung standardisieren. Californias Datenschutzgesetz erhöht die Compliance-Kosten für werkseitig installierte Kameras, lässt Nachrüstgeräte jedoch weitgehend unberührt und stützt so den Einzelhandelsumsatz. Die Werksintegration, exemplarisch durch GMs Doppellinsen-System, erhöht die Verbrauchererwartungen und beschleunigt die Verbreitung. Texas und Florida folgen mit starker Nachfrage aufgrund dichten Verkehrs und No-Fault-Versicherungsregeln.

Kanada trägt zu überdurchschnittlichem Flottenwachstum bei, was zum Teil auf Telematikrabatte von Versicherern und harte Winterfahrbedingungen zurückzuführen ist. Programme, die bis zu 15 % Prämienersparnis bieten, ermutigen Betreiber zur Installation KI-gestützter Kameras. Ontarios Pilotprojekt für autonome Fahrzeuge, das voraussichtlich bis ins nächste Jahrzehnt laufen wird, erfordert umfassende Videoarchive und schafft so einen parallelen Nachfragestrom. Inländische Telematikanbieter nutzen die Nähe zu Flottenkundschaft, um Servicezyklen zu verkürzen und die Integration zu vertiefen.

Mexiko bleibt ein aufstrebender, aber strategischer Markt, da grenzüberschreitende Logistikträger Kameras hinzufügen, um den US-amerikanischen e-Manifest-Vorschriften zu entsprechen. Städtische Diebstahlbedenken in Mexiko-Stadt erhöhen ebenfalls die Nachfrage bei Privatfahrzeugen. Währungsschwankungen und niedrigere durchschnittliche Fahrzeugpreise dämpfen die Premium-Einführung, doch vergünstigte Hardware-Bundles für Logistikkorridore schließen die Lücke. Im Prognosezeitraum wird der regionale Verkaufsmix US-zentriert bleiben, aber die kanadische Flottennachfrage und mexikanische Logistik-Upgrades werden das Anteilsgefälle verringern.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Die Unterhaltungselektronikführer Garmin, Nextbase und Thinkware dominieren die Einzelhandelsregale, während Samsara, Lytx und Netradyne die Flottentelematik kontrollieren, indem sie Kameras in umfassendere Sicherheitssysteme einbetten. Die Konsolidierung setzt sich fort: Gentex stimmte der Übernahme von VOXX International zu und erweitert damit seine Reichweite in der Fahrzeugelektronik, und Nextbase erwarb ein Computer-Vision-Startup, um KI-Differenzierung fest zu verankern. Investoren bestätigen die Video-Telematik-These, da Netradyne 90 Millionen USD bei einer Bewertung von 1,35 Milliarden USD einsammelte.

Werkseitig installierte Lösungen gewinnen an Dynamik. Teslas standardmäßiges Mehrkamera-System und GMs beim Händler installierte Doppellinsenoption veranschaulichen den OEM-Appetit auf Abonnement-Umsatzströme. Californias Einwilligungsanforderungen verlangsamen jedoch breitere OEM-Einführungen und bewahren Raum für Nachrüstinnovatoren. Cybersicherheit entwickelt sich zu einem wichtigen Wettbewerbsfeld, nachdem Forscher WLAN-Schwachstellen in mehreren Modellen innerhalb von Minuten ausgenutzt haben. Anbieter, die verschlüsselte Firmware und sichere Boot-Prozesse zertifizieren, gewinnen Unternehmensvorlieben, während Marken, die Sicherheitslücken langsam schließen, einen raschen Rückgang des Marktanteils riskieren.

Hersteller von Eigenmarken beliefern weiterhin Einstiegssegmente, aber Zollgegenwind und Markenvertrauensprobleme bremsen ihren Vormarsch. Mittelklasse- und Premium-Segmente differenzieren sich durch KI-gestützte Analysen, 4K-Optik und Cloud-Integration und halten den Preiswettbewerb in Schach. Mit dem Anstieg der Abonnementnutzung werden die Hardware-Margen unter Druck geraten, was die wachsende Bedeutung von Ökosystem-Bindung und dem Kundenwert über die gesamte Lebensdauer unterstreicht.

Marktführer der nordamerikanischen Dashcam-Branche

Garmin Ltd

Thinkware Corporation

LG Innotek

Panasonic Corporation

Harman International Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Trucking Hub veröffentlichte Dashcam One, das ein elektronisches Fahrtenbuch integriert, um die Compliance für Langstreckenflotten zu vereinfachen.

- Juli 2025: Samsara führte AI Multicam ein und fügte seiner Sicherheitsplattform Echtzeit-Müdigkeits- und Ablenkungswarnungen hinzu.

- Juli 2025: Geotab stellte die GO Focus AI Dashcam in den Vereinigten Staaten und Kanada vor, die Video mit Ereignissen bei starkem Bremsen und Wetterdaten korreliert.

- Mai 2025: GardaWorld stimmte der Übernahme von Stealth Monitoring zu und fügte seinem Portfolio mehr als 100.000 fernüberwachte Kameras hinzu.

Berichtsumfang des nordamerikanischen Dashcam-Marktes

Der Bericht über den nordamerikanischen Dashcam-Markt ist segmentiert nach Technologie (Basis und Smart), Vertriebskanal (Offline und Online), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Auflösung (SD unter 720p, HD 1080p, Full-HD und darüber), Anwendung (Privatnutzung, gewerbliche Flotte, Strafverfolgung), Preisklasse (Einstieg unter 100 USD, Mittelklasse 100 bis 200 USD, Premium über 200 USD) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Basis |

| Smart |

| Offline |

| Online |

| Personenkraftwagen |

| Nutzfahrzeuge |

| SD (unter 720p) |

| HD (1080p) |

| Full-HD und darüber |

| Privatnutzung |

| Gewerbliche Flotte |

| Strafverfolgung |

| Einstieg (unter 100 USD) |

| Mittelklasse (100–200 USD) |

| Premium (über 200 USD) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Basis |

| Smart | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Auflösung | SD (unter 720p) |

| HD (1080p) | |

| Full-HD und darüber | |

| Nach Anwendung | Privatnutzung |

| Gewerbliche Flotte | |

| Strafverfolgung | |

| Nach Preisklasse | Einstieg (unter 100 USD) |

| Mittelklasse (100–200 USD) | |

| Premium (über 200 USD) | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Dashcam-Markt im Jahr 2026?

Er erreichte 1,31 Milliarden USD und soll bis 2031 auf 2,18 Milliarden USD wachsen.

Welche Dashcam-Technologie führt die regionalen Verkäufe an?

Intelligente, cloud-verbundene Geräte hielten 2025 einen Umsatzanteil von 62,34 % und übertreffen weiterhin Basismodelle.

Was treibt die Einführung von Dashcams in gewerblichen Flotten an?

Versicherungsprämienrabatte, regulatorische Datenspeicherungsvorschriften und dokumentierte Unfallratenreduzierungen motivieren Flotten zur Installation KI-gestützter Kameras.

Gewinnen 4K-Dashcams an Bedeutung?

Ja, Full-HD- und 4K-Modelle sind das am schnellsten wachsende Auflösungssegment, obwohl Sensorengpässe die Preise hoch halten.

Wie wirken sich Datenschutzvorschriften auf werkseitig installierte Kameras aus?

Staatliche Gesetze wie Californias Senate Bill 296 schreiben ausdrückliche Einwilligung und Datenlokalisierung vor, was OEM-Einführungen verlangsamt, während Nachrüstgeräte weniger betroffen sind.

Welche Einzelhändler bedienen die Online-Nachfrage nach Dashcams?

E-Commerce-Marktführer wie Amazon und andere große Online-Marktplätze treiben das Wachstum voran, indem sie Lieferung am nächsten Tag mit Cloud-Speicher-Abonnements bündeln.

Seite zuletzt aktualisiert am: