Marktgröße und Marktanteil für Heimüberwachungskameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

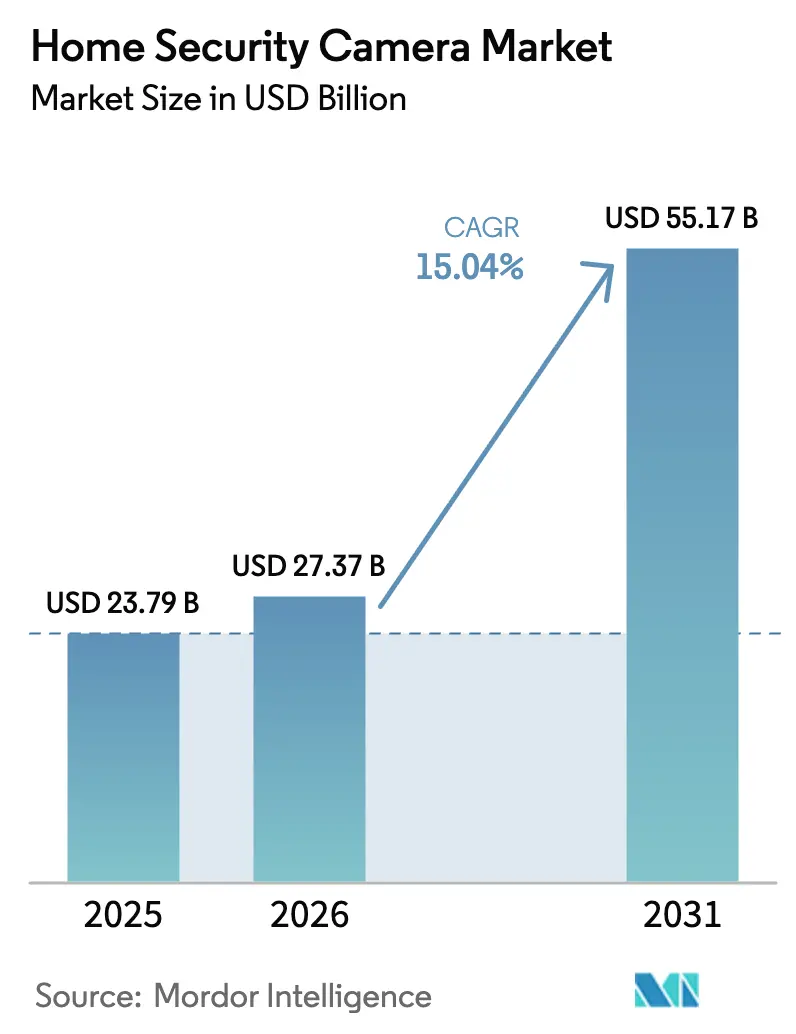

| Marktgröße (2026) | 27.37 Milliarden US-Dollar |

| Marktgröße (2031) | 55.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimüberwachungskameras von Mordor Intelligence

Die Marktgröße für Heimüberwachungskameras wird voraussichtlich von USD 23,79 Milliarden im Jahr 2025 auf USD 27,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,04 % über den Zeitraum 2026–2031 USD 55,17 Milliarden erreichen. Das Wachstum spiegelt sinkende Hardwarekosten, eine ausgereifte Cloud-Infrastruktur und ein zunehmendes Verbraucherbewusstsein für präventive Sicherheit angesichts urbaner Kriminalitätsmuster und Versicherungsanreize wider. Künstliche Intelligenz (KI) ergänzt nun die traditionelle Überwachung und ermöglicht prädiktive Analysen, die den Mehrwert des Marktes für Heimüberwachungskameras von passiver Überwachung hin zur proaktiven Risikominderung erweitern. Kabellose Modelle dominieren mit einer Akzeptanzrate von 61 %, während Batterie- und Solarlösungen am schnellsten wachsen, da Nutzer flexible Installation und Energieunabhängigkeit anstreben. Datenschutzbestimmungen in Europa und die zunehmende geopolitische Kontrolle chinesischer Marken verlangsamen das Tempo, eröffnen jedoch auch Chancen für westliche Anbieter, die sich durch Datenschutzkonformität und Lieferkettenresilienz differenzieren. [1]Europäischer Datenschutzausschuss, "Leitlinien 3/2019 zur Verarbeitung personenbezogener Daten durch Videogeräte, Version 2.0," edpb.europa.eu

Wichtigste Erkenntnisse des Berichts

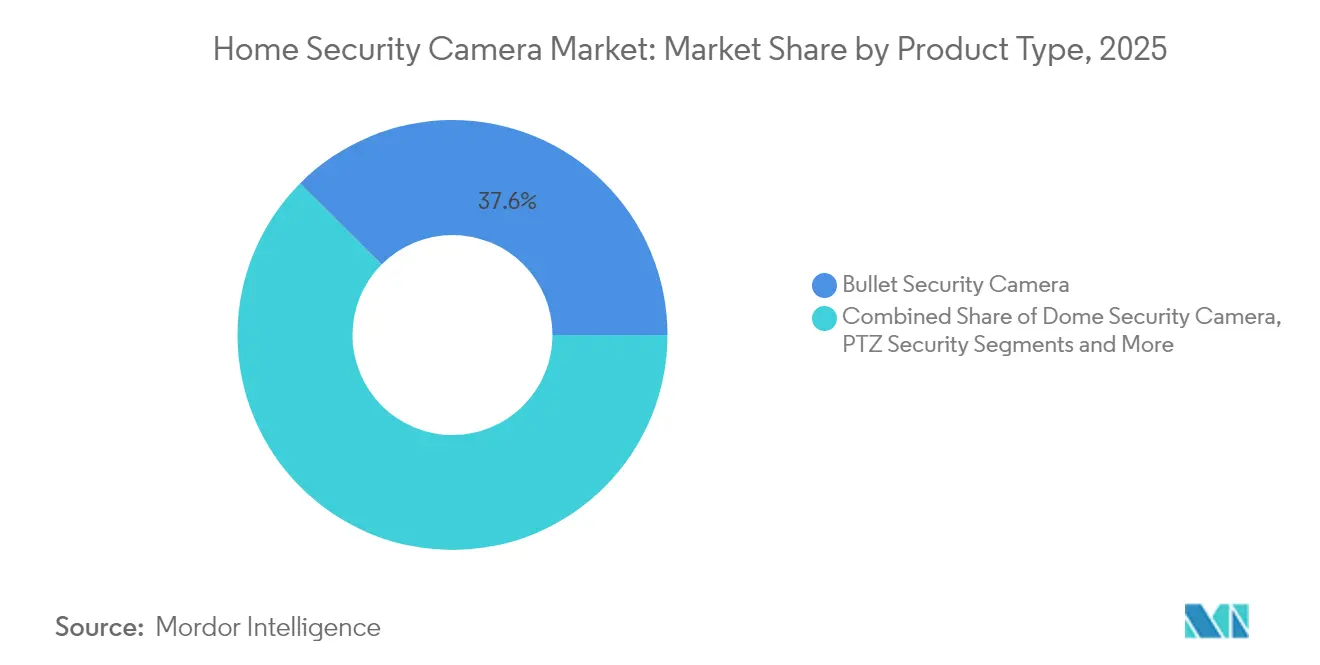

- Nach Produkttyp hielten Bullet-Kameras im Jahr 2025 einen Marktanteil von 37,55 % am Markt für Heimüberwachungskameras, während Türklingelkameras bis 2031 voraussichtlich mit einer CAGR von 15,86 % wachsen werden.

- Nach Konnektivität entfielen im Jahr 2025 60,45 % des Marktanteils für Heimüberwachungskameras auf kabellose Systeme, während das Segment bis 2031 mit einer CAGR von 15,62 % wachsen soll.

- Nach Stromquelle entfielen im Jahr 2025 71,20 % des Marktvolumens für Heimüberwachungskameras auf netzstrombetriebene Geräte, während für Batterie- und Solarmodelle bis 2031 eine CAGR von 15,28 % prognostiziert wird.

- Nach Auflösung repräsentierten HD-Modelle (≤1080p) im Jahr 2025 45,40 % des Marktvolumens für Heimüberwachungskameras, während 4K-Kameras über den Prognosezeitraum mit einer CAGR von 15,81 % wachsen werden.

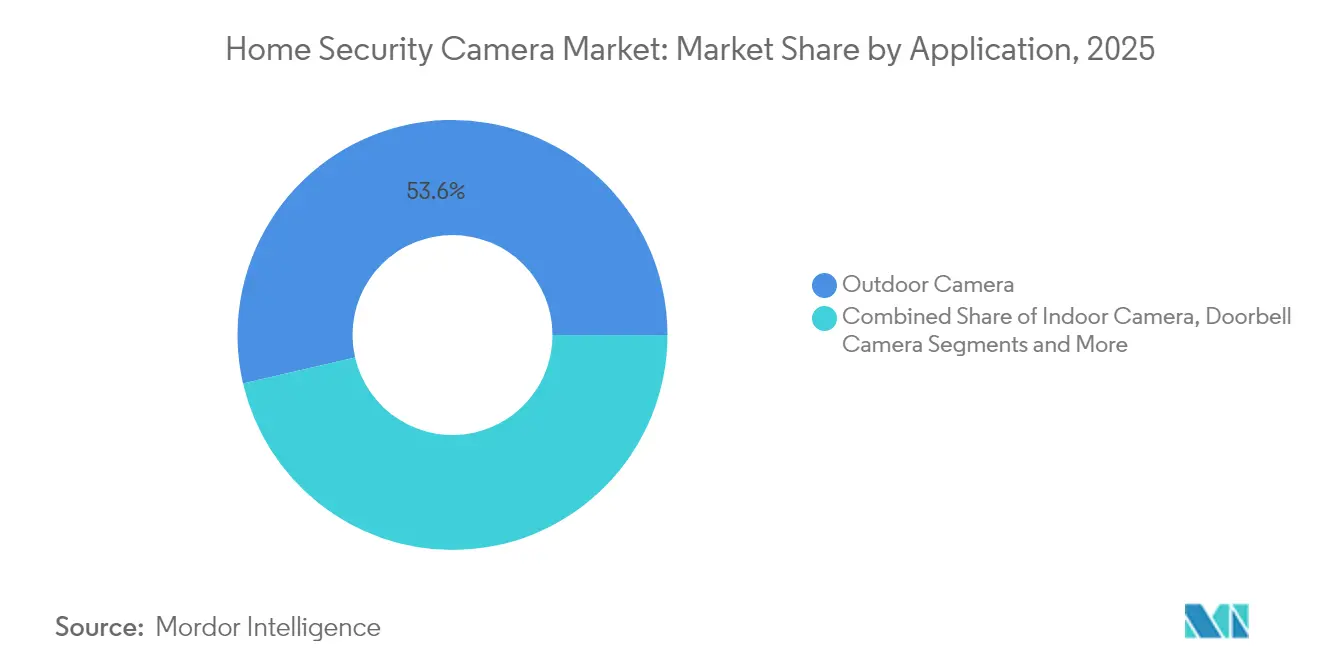

- Nach Anwendung entfielen im Jahr 2025 53,62 % des Marktvolumens für Heimüberwachungskameras auf Außenkameras, und Türklingelinstallationen werden voraussichtlich bis 2031 mit einer CAGR von 15,84 % wachsen.

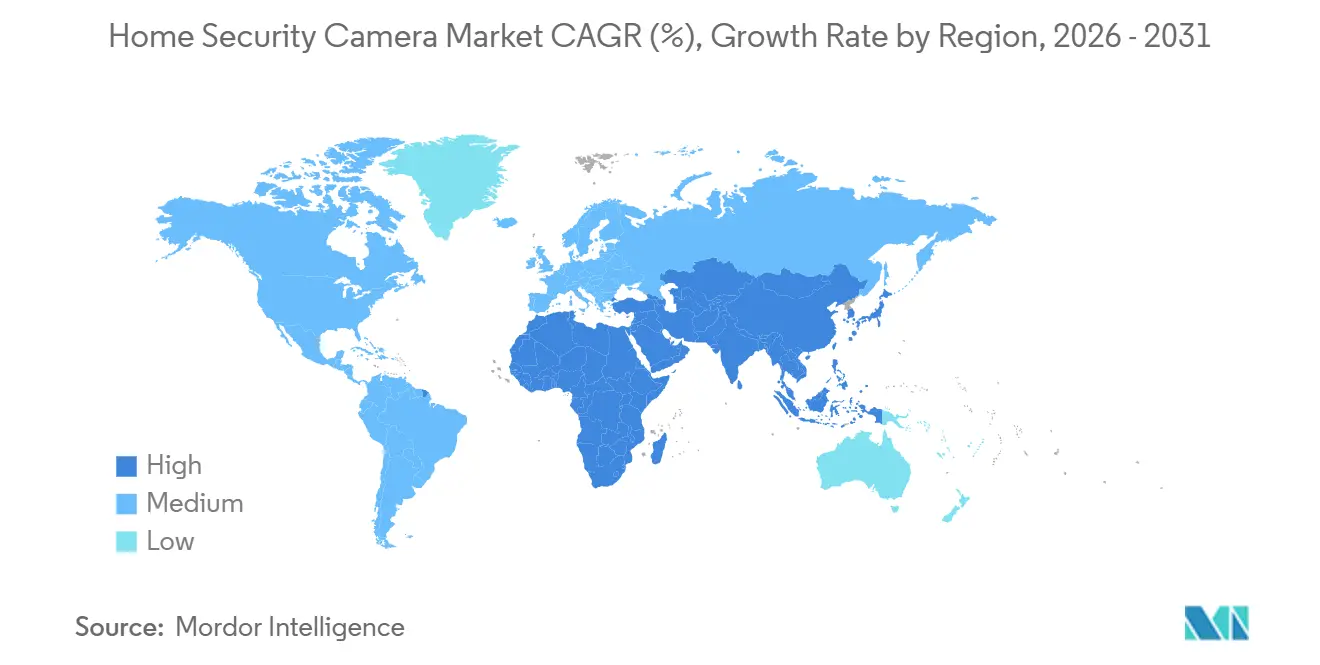

- Nach Geografie ist der asiatisch-pazifische Raum die am schnellsten wachsende Region mit einer CAGR von 16,34 %, während Nordamerika mit einem Anteil von 37,60 % am Markt für Heimüberwachungskameras im Jahr 2025 der größte Beitragszahler bleibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimüberwachungskameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration mit Smart-Home-Ökosystemen und Sprachassistenten in Nordamerika und Europa | +2.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von HD- und 4K-IP-Kameras aufgrund von Überkapazitäten chinesischer Auftragshersteller | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für Häuser mit verifizierter Videoüberwachung | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von FTTH zur Ermöglichung von 24/7-Cloud-Uploads in ASEAN | +1.2% | ASEAN | Langfristig (≥ 4 Jahre) |

| Nachfrage der städtischen Mittelschicht nach dem Anstieg von Paketzustellungsdiebstahl | +2.1% | Global, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Smart-City-Sicherheitszuschüsse zur Subventionierung von Wohn-CCTV | +1.5% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration mit Smart-Home-Ökosystemen und Sprachassistenten

Die Konvergenz von Sicherheitskameras, Smart Displays und Sprachsteuerung erzeugt einen Netzwerkeffekt, der die Wechselkosten für Verbraucher erhöht und die Plattformtreue festigt. Apples geplantes KI-Home-Display unterstreicht, wie große Technologieunternehmen Überwachung in den Mittelpunkt umfassenderer Automatisierungssuiten stellen. [2]Jack Purcher, "Apple plant die Einführung eines KI-Home-Displays im Jahr 2025 mit einer integrierten Kamera für die Heimsicherheit," Patently Apple, patentlyapple.comAmazons Ring treibt die Grenzen mit KI-generierten Bewegungszusammenfassungen voran, die Rohmaterial in verwertbare Erkenntnisse umwandeln und den strategischen Wert proprietärer Cloud-Analysen stärken. Mit der Reifung der Ökosysteme sinken die Hardwaremargen, während die wiederkehrenden Serviceerlöse steigen und die Wettbewerbsdynamik im Markt für Heimüberwachungskameras neu definieren.

Sinkender durchschnittlicher Verkaufspreis von HD- und 4K-IP-Kameras aufgrund von Überkapazitäten chinesischer Auftragshersteller

Überkapazitäten bei chinesischen Auftragsherstellern lösen einen Preisverfall aus, der 4K-Auflösung demokratisiert, westliche Anbieter jedoch zwingt, sich auf differenzierte Software- und Datenschutzfunktionen zu konzentrieren. Hikvisions Preisliste 2024 zeigt, dass gängige 4K-Modelle unter früheren HD-Preispunkten liegen und die Einstiegshürde für die Einführung hochauflösender Kameras senken. Gleichzeitig leitet das US-amerikanische Ersatzprogramm für eingeschränkte Anbieter USD 247 Millionen in inländische Alternativen um und beschleunigt einen zweigeteilten Markt, in dem preissensible Haushalte zu chinesischen Marken tendieren, während sicherheitskritische Nutzer trotz höherer Kosten westliche Anbieter bevorzugen. [3]Büro für gemeindeorientierte Polizeidienste, "FY24 COPS-Programm für Technologie und Ausrüstung, Einladungsausschreibung," cops.usdoj.gov

Versicherungsprämienrabatte für Häuser mit verifizierter Videoüberwachung

Versicherer nutzen nun kamerabasierte Verifizierung, um die Schadenshäufigkeit zu senken, was sich in Prämienrabatten niederschlägt, die die Gerätekosten ausgleichen. Paketverluste durch Diebstahl belaufen sich durchschnittlich auf USD 81,91, doch die Verbreitung von Türklingelkameras unter den Betroffenen bleibt gering, was Spielraum für versicherungsgetriebene Adoptionsprogramme offenbart. [4]Matt Horwitz, "Statistiken zu Paketzustellungsdiebstahl," Handelskammer, chamberofcommerce.org Die Ausrichtung finanzieller Anreize auf präventive Technologie erweitert die gesamte adressierbare Basis für den Markt für Heimüberwachungskameras, insbesondere bei risikoaversen städtischen Hauseigentümern.

Schneller FTTH-Ausbau zur Ermöglichung von 24/7-Cloud-Uploads in ASEAN

Glasfasernetze in Südostasien beseitigen Bandbreitenengpässe, die bisher die Cloud-Speichernutzung für hochauflösende Streams einschränkten. Staatliche Smart-City-Zuschüsse fördern die Wohnkonnektivität und ermöglichen kontinuierliche Aufzeichnung und KI-Analysen, die Kameras von lokalen Geräten zu cloudnativen Plattformen verlagern. Anbieter, die Codecs und Edge-Verarbeitung für variable Bandbreitenumgebungen optimieren, können in diesen aufstrebenden Märkten überproportionales Wachstum erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbestimmungen, die kontinuierliche Cloud-Aufzeichnung einschränken | -1.4% | Europa, Kalifornien | Langfristig (≥ 4 Jahre) |

| Sättigung der frühen Adoptionssegmente in entwickelten Märkten | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität der CMOS-Bildsensorversorgung, die Preisspitzen verursacht | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende geopolitische Kontrolle chinesischer Marken | -0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbestimmungen, die kontinuierliche Cloud-Aufzeichnung einschränken

Die europäischen DSGVO-Vorschriften schreiben Datenschutz-Folgenabschätzungen vor und schränken die Daueraufzeichnung ein, was Hersteller zwingt, in datenschutzfreundliche Architekturen und lokale Speicherlösungen zu investieren. Die Einhaltung der Vorschriften erhöht die Stücklistenkosten und begrenzt die Abonnementerlöse aus der Cloud-Speicherung, was die Akzeptanz bei datenschutzbewussten Verbrauchern dämpft.

Volatilität der CMOS-Bildsensorversorgung, die Preisspitzen verursacht

Die Unterbrechung der Hochreinquarzversorgung in North Carolina durch Hurrikan Helene legte die Fragilität eines kritischen Knotens im globalen Halbleiterökosystem offen und veranlasste Hersteller wie Axis, Plattformen auf diversifizierte Beschaffung umzugestalten. Kurzfristige Engpässe erhöhen die Komponentenkosten, verringern die Margen und lösen gestaffelte Produkteinführungen aus, die den Takt des Marktes für Heimüberwachungskameras vorübergehend verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Türklingelkameras treiben Innovationen voran

Bullet-Kameras hielten im Jahr 2025 einen Anteil von 37,55 % am Markt für Heimüberwachungskameras, eine Position, die auf vielseitiger Innen-/Außennutzung und Kosteneffizienz beruht. Türklingelgeräte verzeichnen zwar eine kleinere Basis, weisen jedoch mit einer CAGR von 15,86 % das schnellste Wachstum auf, da Haushalte die Verifizierung von Paketzustellungen und eine nahtlose Smart-Home-Integration priorisieren. Dome- und PTZ-Kameras besetzen stabile kommerzielle Nischen, während Box-Kameras spezialisiert bleiben.

Die Wachstumsrate von 15,86 % bei Türklingelkameras spiegelt den zunehmenden städtischen Paketzustellungsdiebstahl und Ökosystemanreize wie KI-Bewegungszusammenfassungen von Ring wider, die die Akzeptanz über frühe Anwender hinaus fördern. Versicherungsrabatte beschleunigen die Nachfrage und verstärken den Trend im Markt für Heimüberwachungskameras hin zu Sichtbarkeit am Eintrittspunkt.

Nach Konnektivität: Kabellose Dominanz beschleunigt sich

Kabellose Geräte erfassten im Jahr 2025 60,45 % des Marktanteils für Heimüberwachungskameras und steuern auf eine CAGR von 15,62 % bis 2031 zu. DIY-freundliche Installation und Flexibilität bei der Neupositionierung verbessern die Adoptionskurve, während proprietäre Weitbereichs-Hubs wie das Blink Sync Module XR die Abdeckung auf 400 Fuß erweitern.

Kabelgebundene Systeme behalten ihre Relevanz für unternehmenskritische kommerzielle Umgebungen, doch das langsamere Wachstum spiegelt Arbeits- und Verkabelungskosten wider. Mit verbesserter Akkulaufzeit wird erwartet, dass die kabellose Durchdringung bis 2031 zwei Drittel des Marktes für Heimüberwachungskameras übersteigt.

Nach Stromquelle: Batterielösungen gewinnen an Dynamik

Netzstrombetriebene Geräte hielten im Jahr 2025 einen Anteil von 71,20 % am Marktvolumen für Heimüberwachungskameras, doch Batterie- und Solarlösungen wachsen mit einer CAGR von 15,28 %. Reolinks Altas-Plattform mit 20.000 mAh bietet 96-stündige 4K-Aufzeichnung mit Solaraufladung und eliminiert die Abhängigkeit von Steckdosen.

Energieunabhängiger Betrieb entspricht Nachhaltigkeitspräferenzen und Anwendungsfällen für abgelegene Immobilien und etabliert Batteriemodelle als entscheidende Wachstumstreiber für den Markt für Heimüberwachungskameras.

Nach Auflösung: 4K-Akzeptanz beschleunigt sich

HD-Modelle machten im Jahr 2025 45,40 % des Marktes für Heimüberwachungskameras aus, doch 4K-Geräte führen das Wachstum mit einer CAGR von 15,81 % an. Preisverfall und bessere Kompressionscodecs machen hochauflösendes Streaming ohne steigende Speicherkosten realisierbar. Eufys 360-Grad-4K-LTE-Cam S330 veranschaulicht die Premium-Positionierung durch die Bündelung von Mobilfunk-Uplinks und Solarladung.

Mit sinkenden Kosten wird 4K zum Standard und erhöht die Verbrauchererwartungen sowie den Wettbewerbsdruck im gesamten Markt für Heimüberwachungskameras weiter.

Nach Anwendung: Außenkameras führen den Markt an

Außeninstallationen repräsentierten im Jahr 2025 53,62 % des Marktvolumens für Heimüberwachungskameras aufgrund von Prioritäten beim Perimeterschutz. Türklingelanwendungen weisen mit einer CAGR von 15,84 % das schnellste Wachstum auf und verbinden Besuchermanagement mit Diebstahlabschreckung. Innenkameras bleiben ergänzend für vollständige Abdeckung und Tierüberwachung.

Rings Pan-Tilt-Innenkamera für USD 79,99 zeigt, wie sich Innengeräte hin zu aktiver 360-Grad-Überwachung entwickeln und die Innenadoption als Upsell für Haushalte positionieren, die mit Außengeräten beginnen.

Nach Vertriebskanal: Online-Dominanz setzt sich fort

Der E-Commerce entfiel im Jahr 2025 auf 64,25 % des Marktanteils für Heimüberwachungskameras und wächst mit einer CAGR von 14,88 %. Direktvertriebsstrategien und umfangreiche virtuelle Demonstrationen verringern die Abhängigkeit von Einzelhandelsauslagen. Amazons Bündelung von Hardware mit Ring Protect-Abonnements veranschaulicht die Monetarisierung über den Erstkauf hinaus.

Verbesserte Logistik und wachsendes Vertrauen in die Ferninstallation stellen sicher, dass der Online-Verkauf in allen Regionen des Marktes für Heimüberwachungskameras an Dynamik gewinnt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 37,60 % des Marktes für Heimüberwachungskameras. Hohes verfügbares Einkommen, suburbane Wohndichte und Versicherungsanreize stützen stabile jährliche Upgrades. Die Vereinigten Staaten fördern die Ökosystembindung durch Unternehmen wie Amazon, während Kanadas kälteres Klima die Nachfrage nach energieeffizienten Modellen steigert.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 16,34 %. Der regionale FTTH-Ausbau und Smart-City-Zuschüsse in Märkten wie Singapur, Malaysia und Thailand unterstützen die cloudorientierte Akzeptanz. China bleibt trotz externer Handelsbeschränkungen bedeutend, angetrieben durch Inlandsnachfrage und kommunale Sicherheitsinitiativen. Indiens wachsende Mittelschicht von Hauseigentümern und E-Commerce-Volumina treiben inkrementelle Stückverkäufe an. Japan und Südkorea setzen auf Premium-4K- und datenschutzverbesserte Lösungen, während Australien und Neuseeland hochwertige Angebote mit staatlichen Rabatten übernehmen.

Europa verzeichnet ein stetiges Wachstum, jedoch in moderaterem Tempo aufgrund der DSGVO-Compliance-Kosten. Deutschland und das Vereinigte Königreich zeigen eine starke Akzeptanz datenschutzkonformer hybrider Speichermodelle, während Frankreich, Italien und Spanien von kommunalen Subventionen profitieren, die die Hardwarepreise ausgleichen. Hersteller, die Daten lokalisieren und lokale Videoverarbeitung anbieten, gewinnen einen Wettbewerbsvorteil im regionalen Markt für Heimüberwachungskameras.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt fragmentiert, da Technologiekonzerne gegen spezialisierte Neueinsteiger kämpfen. Amazon (Ring) und Google (Nest) nutzen KI und umfangreiche Cloud-Dienste, um Nutzer in Abonnement-Ökosysteme einzubinden. Reolink und Arlo kontern mit Batterieinnovationen und niedrigeren Gesamtbetriebskosten und untergraben die Preisaufschläge der etablierten Anbieter.

Die Akquisitionstätigkeit beschleunigte sich im Jahr 2024. GardaWorld kaufte Stealth Monitoring und kombinierte Sicherheitsdienste mit KI-Videoanalysen zu einer vertikal integrierten Plattform. Motorola Solutions übernahm Silent Sentinel und erweiterte damit sein Angebot um Weitbereichs-Wärmebildtechnik für kritische Infrastrukturen. Diese Schritte zeigen die strategische Konvergenz hin zu Lösungen als Dienstleistung, die Hardware, Cloud-Analysen und bemannte Überwachung bündeln.

Abonnementwirtschaft gewinnt an Bedeutung. Arlo schloss das Jahr 2024 mit USD 210,1 Millionen an jährlich wiederkehrenden Erlösen und 2,8 Millionen zahlenden Nutzern ab und bestätigte damit den Schwenk von Stückverkäufen zu Serviceannuitäten. Unternehmen mit weitreichenden Ökosystemen und diversifizierten Lieferketten mildern Rohstoffschocks und positionieren sich, um Marktanteile zu gewinnen, während der Markt für Heimüberwachungskameras reift.

Marktführer der Heimüberwachungskamerabranche

ADT Inc.

Hangzhou Hikvision Digital Technology Co. Ltd

Ring LLC (Amazon)

Lorex Technology Inc. (Flir)

Google LLC (Nest)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazons Ring führte KI-generierte Sicherheitswarnungen ein, die kontextbezogene Zusammenfassungen von Bewegungsaktivitäten liefern, die von Kameras und Türklingeln erfasst wurden, was einen bedeutenden Fortschritt bei den automatisierten Bedrohungsbewertungsfähigkeiten darstellt.

- Januar 2025: Reolink stellte die Altas-Serie von Überwachungskameras vor, die zu einer 24/7-Aufzeichnung ohne Steckdosen oder Internetverbindungen fähig sind und über 20.000-mAh-Akkus sowie Ultra-Niedrigenergie-Chipsätze verfügen, die einen Betrieb von fast zwei Jahren im bewegungsausgelösten Modus ermöglichen.

- Januar 2025: Ring kooperierte mit Kidde zur Einführung intelligenter Rauch- und Kohlenmonoxidmelder, die sich in die Ring-App integrieren und das Ökosystem des Unternehmens über Sicherheitskameras hinaus auf eine umfassende Heimsicherheitsüberwachung erweitern.

- Januar 2025: Amazon kündigte kostenlose 2K-Videoauflösungs-Upgrades für Ring Floodlight Cam Pro- und Spotlight Cam Pro-Modelle sowie neue Fahrzeugerkennungsfunktionen an.

Globaler Berichtsumfang des Marktes für Heimüberwachungskameras

Eine Heimüberwachungskamera ist ein Überwachungswerkzeug, das entwickelt wurde, um Aktivitäten rund um ein Wohngebäude zu überwachen und zu dokumentieren, in erster Linie aus Sicherheitsgründen. Diese Kameras sind häufig in umfassende Heimsicherheitssysteme integriert und stärken die Wohnsicherheit durch die Bereitstellung von Echtzeit-Videofeeds, die Identifizierung potenzieller Eindringlinge und die Abschreckung krimineller Aktivitäten.

Die Studie verfolgt die durch den Verkauf des Marktes für Heimüberwachungskameras durch verschiedene Akteure weltweit erzielten Erlöse. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Heimüberwachungskameras ist segmentiert nach Produkttyp (Bullet-Sicherheitskamera, Dome-Sicherheitskamera und IP-Sicherheitskamera), Konnektivität (kabelgebunden und kabellos), Vertriebskanal (online und offline), Anwendung (Türklingelkamera, Außenkamera und Innenkamera) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Bullet-Sicherheitskamera |

| Dome-Sicherheitskamera |

| PTZ-Sicherheitskamera |

| Box-Sicherheitskamera |

| Türklingelkamera (Video-Türklingel) |

| Kabelgebunden |

| Kabellos |

| Netzstrombetrieben |

| Batterie- und solarbetrieben |

| HD (≤1080p) |

| Full-HD (1080p) |

| 2K QHD |

| 4K UHD und darüber |

| Innenkamera |

| Außenkamera |

| Türklingelkamera |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | GCC |

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Bullet-Sicherheitskamera | ||

| Dome-Sicherheitskamera | |||

| PTZ-Sicherheitskamera | |||

| Box-Sicherheitskamera | |||

| Türklingelkamera (Video-Türklingel) | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Stromquelle | Netzstrombetrieben | ||

| Batterie- und solarbetrieben | |||

| Nach Auflösung | HD (≤1080p) | ||

| Full-HD (1080p) | |||

| 2K QHD | |||

| 4K UHD und darüber | |||

| Nach Anwendung | Innenkamera | ||

| Außenkamera | |||

| Türklingelkamera | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | GCC | |

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Heimüberwachungskameras?

Der Markt wird im Jahr 2026 auf USD 27,37 Milliarden geschätzt und soll bis 2031 auf USD 55,17 Milliarden ansteigen.

Welches Segment wächst am schnellsten im Markt für Heimüberwachungskameras?

Türklingelkameras verzeichnen bis 2031 die höchste CAGR von 15,86 %, angetrieben durch Abschreckung von Paketzustellungsdiebstahl und Smart-Home-Integration.

Warum führt der asiatisch-pazifische Raum beim Wachstum?

Schneller Glasfaserausbau, Urbanisierung und steigende verfügbare Einkommen treiben die Region bis 2031 auf eine CAGR von 16,34 %.

Wie wirken sich Datenschutzbestimmungen auf die Akzeptanz in Europa aus?

DSGVO-Beschränkungen für kontinuierliche Aufzeichnung erhöhen die Hardwarekosten und verlagern die Nachfrage hin zu lokalen Speichermodellen, was die Akzeptanz verlangsamt.

Welcher strategische Trend prägt den Wettbewerb unter den führenden Anbietern?

Ein Schwenk von Hardwaremargen hin zu wiederkehrenden Serviceerlösen – veranschaulicht durch Rings KI-Warnungen und Arlos USD 210,1 Millionen an jährlich wiederkehrenden Erlösen – prägt nun die Marktpositionierung.

Seite zuletzt aktualisiert am: