Marktgröße und Marktanteil des nordamerikanischen Car-DVR-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

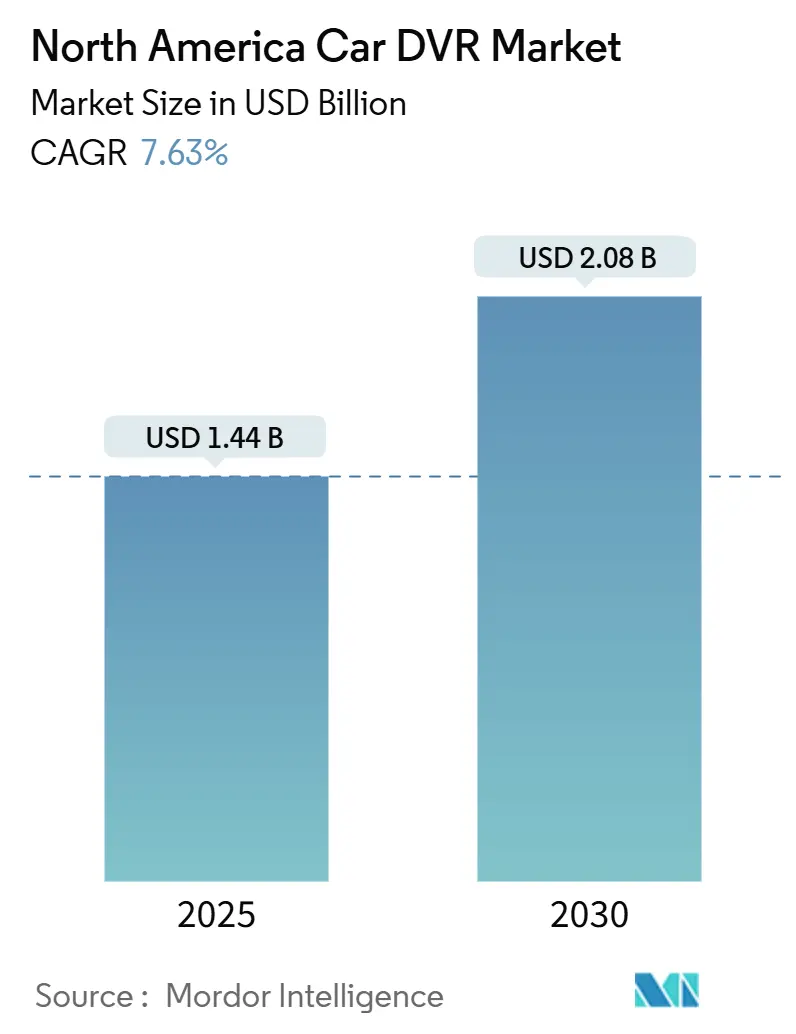

| Marktgröße (2025) | 1.44 Milliarden US-Dollar |

| Marktgröße (2030) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.63% CAGR |

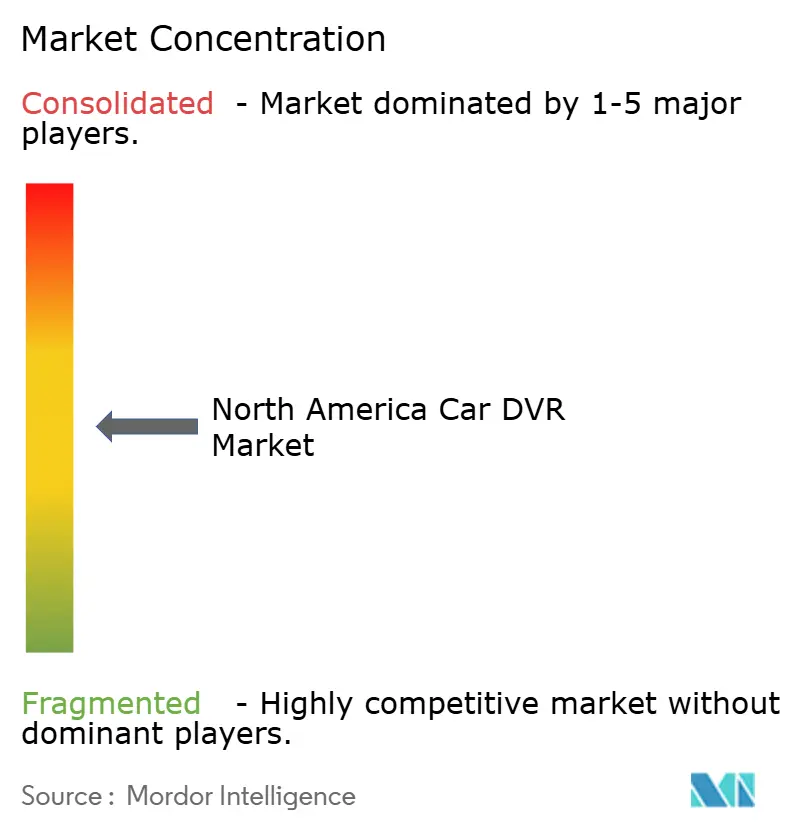

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Car-DVR-Marktes von Mordor Intelligence

Die Marktgröße des nordamerikanischen Car-DVR-Marktes beläuft sich im Jahr 2025 auf 1,44 Milliarden USD und wird voraussichtlich bis 2030 auf 2,08 Milliarden USD anwachsen, was einer CAGR von 7,63 % im Prognosezeitraum entspricht. Zunehmende staatliche Kameravorschriften auf Bundesstaatsebene, Versicherungssubventionen und die Integration von Videoanalysen auf Basis künstlicher Intelligenz treiben die Akzeptanz sowohl bei Verbrauchern als auch bei Flottenbetreibern voran. Gewerbliche Betreiber beschleunigen den Einsatz, nachdem die Federal Motor Carrier Safety Administration Dashcam-Aufnahmen für alle Unfallkategorien akzeptiert hat, was zu einer direkten Reduzierung von Schadensersatzansprüchen und Compliance, Safety, Accountability (CSA)-Werten führt. Versicherer wie Progressive zahlen eine monatliche Prämie von 20 USD für Fahrzeuge mit Telematikausstattung, was zeigt, wie sich das Versicherungswesen zu einem datengesteuerten Modell entwickelt, das auf visuellen Beweisen basiert. Halbleiterengpässe erhöhen zwar weiterhin die Komponentenkosten, veranlassen jedoch vertikal integrierte Zulieferer dazu, langfristige Chipkontingente zu sichern. Software-orientierte Wettbewerber nutzen KI-Dashboards und Cloud-Abonnements zur Differenzierung in einem durch Hardware-Standardisierung geprägten Umfeld, während Datenschutzklagen in Kalifornien und Illinois Käufer zu Anbietern mit robusten Schwärzungs- und Einwilligungsrahmen drängen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Einzelkanalsysteme im Jahr 2024 mit einem Anteil von 48,18 % am nordamerikanischen Car-DVR-Markt. 360-Grad-Rundumsichtsysteme werden bis 2030 voraussichtlich die höchste CAGR von 5,14 % verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 68,37 % des Marktanteils des nordamerikanischen Car-DVR-Marktes auf Personenkraftwagen. Schwere Nutzfahrzeuge werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,62 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2024 ein Anteil von 71,61 % des Umsatzes auf den Nachrüstmarkt, während OEM-Einbaulösungen voraussichtlich mit einer CAGR von 6,12 % bis 2030 wachsen werden.

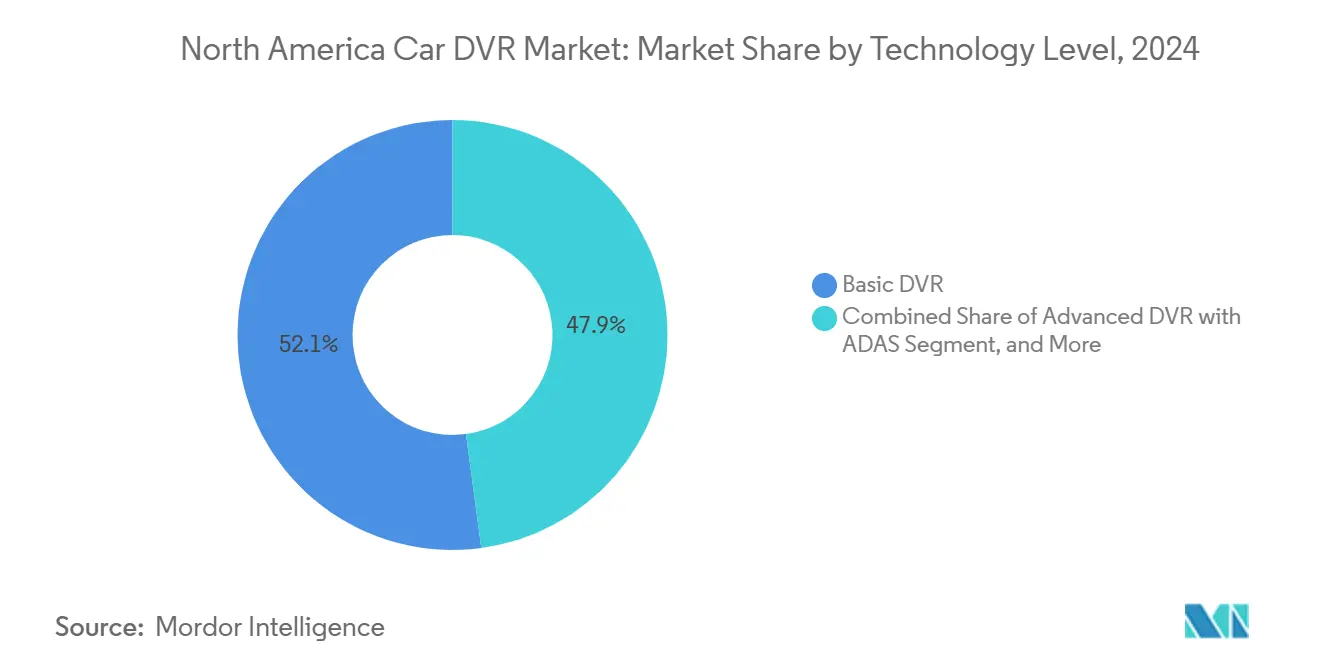

- Nach Technologieniveau wird erwartet, dass Basis-DVRs im Jahr 2024 noch einen Anteil von 52,14 % halten, und intelligente vernetzte DVR-Systeme werden voraussichtlich bis 2030 eine CAGR von 6,74 % verzeichnen.

- Nach Geografie trug die Vereinigten Staaten im Jahr 2024 82,51 % des Umsatzes bei, während für Mexiko bis 2030 eine CAGR von 6,21 % erwartet wird.

Trends und Erkenntnisse des nordamerikanischen Car-DVR-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Bewusstsein für Verkehrssicherheit und steigende Unfallraten | +1.8% | Städtische Korridore in Nordamerika | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für Fahrzeuge mit Dashcam-Ausstattung | +2.1% | Vereinigte Staaten, Kanada | Kurzfristig (≤2 Jahre) |

| Wachsende Akzeptanz in gewerblichen Flotten zur Überwachung der Fahrerdisziplin | +1.5% | Grenzüberschreitende Logistikrouten | Langfristig (≥4 Jahre) |

| OEM-Infotainment-Integration zur Freischaltung integrierter DVRs | +1.2% | Montagewerke in den USA und Kanada | Mittelfristig (2–4 Jahre) |

| Monetarisierung KI-gestützter Videoanalysen mit Kartenanbietern | +0.9% | Technologiezentren in Nordamerika | Langfristig (≥4 Jahre) |

| Vorschriften auf Bundesstaatsebene für Fahrgastkameras in Ridesharing-Fahrzeugen | +0.8% | Ausgewählte US-Bundesstaaten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Bewusstsein für Verkehrssicherheit und steigende Unfallraten

Die Überarbeitung der FMCSA-Richtlinien im Jahr 2024 hat Dashcams von optionalen Zusatzgeräten zu zentralen Flottenressourcen aufgewertet, da Videoaufnahmen nun Unfallhaftungsfeststellungen widerlegen können, was sich direkt auf die Verbesserung von Sicherheitsbewertungen und Versicherungsergebnissen auswirkt. Große Betreiber wie Fox Brothers investierten mehr als 0,5 Millionen USD in den Einsatz von KI-Dashcams als Maßnahmen zur rechtlichen Absicherung und Erfüllung der Sorgfaltspflicht. Die Forderung des National Transportation Safety Board aus dem Jahr 2024 nach obligatorischen Fahrerüberwachungssystemen für Personenfahrzeuge hat Fahrzeugkameras weiter in den Mainstream gebracht.[1]National Transportation Safety Board, "71828," NTSB, ntsb.gov Versicherungsdatensätze zeigen Prämienreduzierungen von bis zu 30 % für Flotten mit Telematikausstattung, was das Argument der Kapitalrendite festigt. Insgesamt wandeln diese Faktoren das Sicherheitsbewusstsein in quantifizierbare wirtschaftliche Vorteile um, die die Nachfrage im nordamerikanischen Car-DVR-Markt verstärken.

Versicherungsprämienrabatte für Fahrzeuge mit Dashcam-Ausstattung

Progressives monatliche Gutschrift von 20 USD pro Fahrzeug ist ein typisches Beispiel für den Wandel hin zu verhaltensbasierter Preisgestaltung, bei der Versicherer Hardware direkt subventionieren, um Risikodaten zu gewinnen. Berichten zufolge nutzen 82 % der Versicherer Telematikdaten für die Risikoprüfung, gegenüber 65 % noch vor einigen Jahren, was die rasche Normalisierung von Videobeweisen bei der Schadensbeurteilung bestätigt. Nextbases britisches Programm ermöglicht Autofahrern durchschnittliche jährliche Einsparungen von 143 USD und bietet eine Vorlage, die nun nach Nordamerika übertragen wird. Gewerbliche Versicherungspolicen schreiben zunehmend die Kamerainstallation als Voraussetzung für den Versicherungsschutz vor, wodurch ein einst optionales Upgrade zu einer Compliance-Pflicht wird, die die Marktdurchdringung im nordamerikanischen Car-DVR-Markt beschleunigt.

Wachsende Akzeptanz in gewerblichen Flotten zur Überwachung der Fahrerdisziplin

KI-gestützte Kameras von Lytx und Samsara bieten Echtzeit-Fahrercoaching und automatisch markierte Vorfallsclips, die es Managern ermöglichen, unsicheres Verhalten einzudämmen und gleichzeitig das Prozessrisiko zu reduzieren. Die Integration mit elektronischen Fahrtenschreibern erfüllt die Lenk- und Ruhezeitvorschriften der FMCSA und bündelt Compliance-Funktionen in einem einzigen Hardware-Stack. Smartphone-basierte Systeme, die in das Flottengeschäft eintreten, bieten kleineren Betreibern niedrigere Einstiegskosten; die Datenschutzeinstellungen müssen jedoch an die bundesstaatsspezifischen Audiovorschriften angepasst werden. Im Prognosezeitraum werden grenzüberschreitende Spediteure, die in Mehrfachansicht- und KI-reiche Systeme investieren, wesentliche Wachstumstreiber im nordamerikanischen Car-DVR-Markt sein.

OEM-Infotainment-Integration zur Freischaltung integrierter DVRs

General Motors' OnStar DualCam und Ford Pros Lytx-gestützte Pakete integrieren Aufnahmefunktionen in Werksbildschirme und Sensoren, wodurch der Bedarf an Nachrüstverkabelung entfällt und gleichzeitig Abonnementeinnahmequellen erschlossen werden. Rostras RearSight-Nachrüstsatz zeigt, wie Zulieferer Kameras in bestehende Anzeigeeinheiten integrieren können, ohne ein Armaturenbrettdesign zu erfordern. Bundesvorschriften, die bis 2029 Vorwärtskollisionswarnungen vorschreiben, ermutigen OEMs, Dashcam-Module mit Fahrerassistenzsystemen zu integrieren, sodass gemeinsame Verarbeitungseinheiten die inkrementellen Kosten senken können. Diese Trends ziehen OEMs tiefer in den nordamerikanischen Car-DVR-Markt, da integrierte Funktionen von Luxusausstattungen zu Standardausrüstungen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Überwachungsklagen | -1.4% | US-Bundesstaaten mit Zustimmungspflicht aller Parteien | Kurzfristig (≤2 Jahre) |

| Hohe Anschaffungskosten für Mehrkanal-4K-Systeme | -0.9% | Preissensible Segmente in Nordamerika | Mittelfristig (2–4 Jahre) |

| Batterieentladung durch 12-Volt-Anschluss bei Flotteninstallationen in kalten Klimazonen | -0.6% | Kanada und nördliche US-Märkte | Langfristig (≥4 Jahre) |

| Fragmentierte Standards zur Beweissicherung in der Cloud-Speicherkette | -0.5% | Compliance-orientierte Betreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Überwachungsklagen

Mehrere Bundesstaaten verlangen die Zustimmung aller Fahrzeuginsassen zur Audioaufnahme, was Flottenbetreiber nach dem Recht des Bundesstaates Illinois Bußgeldern von bis zu 5.000 USD pro Verstoß aussetzt.[2]Mark Schedler, "Dash-cam state laws: 4 areas to avoid legal pitfalls," J. J. Keller Compliance Network, jjkellercompliancenetwork.com Das daraus resultierende Flickwerk zwingt große Spediteure dazu, bundesstaatsspezifische Aufnahmemodi zu pflegen, was die Konfigurationskosten erhöht und zusätzliche Rechtsüberprüfungen erforderlich macht. Die Finanzierung datenschutzorientierter Start-ups wie Pimloc unterstreicht die wachsende Kundenbedenken und fördert die Einführung automatischer Gesichts- und Kennzeichenunschärfetechnologie. Das Prozessrisiko dämpft daher die Wachstumserwartungen im nordamerikanischen Car-DVR-Markt, bremst sie jedoch nicht vollständig aus.

Hohe Anschaffungskosten für Mehrkanal-4K-Systeme

Professionelle 4K-Systeme mit KI-Chips können pro Fahrzeug 2.000 USD übersteigen. Anhaltende Halbleiterschocks nach den Lieferunterbrechungen in Taiwan erhöhen weiterhin die Kosten für Bildsensoren und verzögern die Erneuerungszyklen von Flotten. Kleinere Spediteure staffeln daher ihre Käufe oder entscheiden sich für Einzelkanalgeräte, bis sich die Preise normalisieren, was die kurzfristige Nachfrage nach Premium-Produkten im nordamerikanischen Car-DVR-Markt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Einzelkanal steht vor der Herausforderung durch Mehrfachansicht

Einzelkanalgeräte führten den nordamerikanischen Car-DVR-Markt im Jahr 2024 mit einem Anteil von 48,18 % an, was auf ihre niedrigen Preispunkte und die einfache Windschutzscheibeninstallation zurückzuführen ist. Das Wachstum verlagert sich jedoch zu 360-Grad-Plattformen, die bis 2030 mit einer CAGR von 5,14 % den Markt übertreffen sollen, da Flotten eine umfassende Abdeckung anstreben. Mittelklasse-Doppelkanalgeräte gewinnen Nutzer, die Rückansichten ohne den Verkabelungsaufwand von Vier-Kamera-Kits wünschen. Fahrgastraumkameras expandieren weiter im Ridesharing- und Schulbusbereich, wo die Überwachung im Fahrgastraum bei der Beilegung von Fahrgaststreitigkeiten hilft.

Das Wettbewerbsfeld des Segments verdeutlicht einen Schwenk zu 4K-Sensoren und KI-Assistenten. VUEROIDs S1 Infinite, das auf der CES 2025 vorgestellt wurde, zeigt, wie hochauflösende Aufnahmen maschinelles Lernen zur Spurerkennung und Fahrerbewertung unterstützen. Patentanmeldungen für flüssigkeitsgefüllte Gehäuse zur Wärmeableitung deuten auf eine Hardwareentwicklung hin, die Langlebigkeit in anspruchsvollen Einsatzbereichen gewährleistet. Da die Prozesskosten steigen, legen Flottenmanager mehr Wert auf breitere Sichtfelder als auf reine Investitionseinsparungen, was zukünftigen Spielraum für Mehrkanalsysteme im nordamerikanischen Car-DVR-Markt sichert.

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Akzeptanz von Premium-Produkten voran

Personenkraftwagen machten im Jahr 2024 68,37 % des Marktanteils des nordamerikanischen Car-DVR-Marktes aus, hauptsächlich aufgrund von Versicherungsgutschriften und einem gestiegenen Verbraucherbewusstsein für Sicherheit. Schwere Nutzfahrzeuge werden die steilste CAGR von 5,62 % verzeichnen, da grenzüberschreitende Speditionsunternehmen auf KI-gestützte Mehrfachansichtssysteme umrüsten, die die Haftung reduzieren und Kundenservice-SLAs erfüllen. Leichte Nutzfahrzeuge profitieren vom E-Commerce-Boom, was Last-Meilen-Betreiber dazu veranlasst, Routenoptimierung mit Fahrercoaching über integrierte DVR-Telematik-Stacks zu verbinden.

Die Finanzierungsdynamik bei Driver Technologies, das 16,3 Millionen USD für eine KI-gestützte mobile Dashcam-App gesichert hat, unterstreicht die konvergierenden Bedürfnisse von Nutzern sowohl in privaten als auch in gewerblichen Fahrzeugen. Für Flottenkäufer überwiegen direkte Versicherungseinsparungen und CSA-Score-Verbesserungen die höheren Stückkosten, was das gewerbliche Segment zum wichtigsten Katalysator für Premium-Angebote im nordamerikanischen Car-DVR-Markt macht.

Nach Vertriebskanal: Führungsposition des Nachrüstmarktes unter OEM-Druck

Nachrüstkanäle erzielten im Jahr 2024 71,61 % des Umsatzes, da Do-it-yourself-Kits und Einzelhandelsketten schnelle, unverbindliche Upgrades lieferten. OEM-Programme steigen jedoch mit einer CAGR von 6,12 % an, da werkseitig eingebaute Kameras auf vorhandene Infotainment-Bildschirme und Cloud-Verträge zurückgreifen. Händler können Abonnements für Videoanalysen vorladen und so wiederkehrende Einnahmequellen aufbauen, die den historischen Vorsprung des Nachrüstmarktes untergraben.

Ford Pros erweiterte Lytx-Integration und GMs DualCam-Paket bestätigen die Strategie der Automobilhersteller, Kunden durch gebündelte Telematik zu binden – ein Schritt, der den Wettbewerb im nordamerikanischen Car-DVR-Markt intensiviert. Nachrüstanbieter kontern mit kurzen Erneuerungszyklen und mehreren Preisstufen, halten die Lieferzeiten kurz und die Innovationspipeline agil.

Nach Technologieniveau: KI-Integration treibt Premium-Wachstum voran

Basis-DVRs halten noch einen Anteil von 52,14 % und richten sich an budgetbewusste Besitzer, die nur passive Aufzeichnung benötigen. Intelligente vernetzte Modelle, die mit einer CAGR von 6,74 % prognostiziert werden, kombinieren LTE-Uplinks, Cloud-Clipping und KI-Risikobewertungen und drängen Flotten dazu, von reaktivem zu prädiktivem Sicherheitsmanagement überzugehen. Erweiterte DVRs schichten ADAS-Warnungen auf Lernalgorithmen, was den Markt in Richtung integrierter Fahrerassistenz-Ökosysteme bewegt.

Samsaras jährlich wiederkehrender Umsatz von 400 Millionen USD aus der Videosicherheit bestätigt die Rentabilität von Abonnementplattformen, die Hardware und Analysen kombinieren. Patentanmeldungen für Vogelaugen-Objektmodelle veranschaulichen den Antrieb zu einem reichhaltigeren Situationsbewusstsein in einem einzigen Dashboard. Diese KI-Entwicklung untermauert den Wettbewerbsvorteil für Premium-Segmente im nordamerikanischen Car-DVR-Markt.

Nach Videoqualität: 4K-Akzeptanz beschleunigt sich trotz Full-HD-Dominanz

Full-HD-1080p-Geräte behielten im Jahr 2024 die Volumenführung dank eines optimalen Gleichgewichts zwischen Bildschärfe und Dateigröße. 4K-Geräte werden jedoch mit einer CAGR von 7,01 % wachsen, da Versicherer und Gerichte zunehmend beweisqualitätsfähige Details verlangen, insbesondere bei Nachtunfällen. Neue Bildsensoren von onsemi verbessern die Aufnahme bei schlechten Lichtverhältnissen bei geringerem Stromverbrauch und mildern historische Einwände hinsichtlich Speicherung und Wärmeentwicklung.

Produkteinführungen wie DDPAIs N5 Dual-Radar-Dashcam fördern die Verbindung von hochauflösendem Video mit Radarsignalen, die KI-Prädiktoren speisen. Obwohl Kostenbarrieren bestehen, drängen rechtliche Anforderungen gewerbliche Flotten kontinuierlich zu Ultra-High-Definition-Optionen im nordamerikanischen Car-DVR-Markt.

Geografische Analyse

Die Vereinigten Staaten machten 82,51 % des Umsatzes im Jahr 2024 aus, was auf ausgereifte Versicherungstelematikprogramme, bundesweite Flottenvorschriften und bundesstaatliche Vorschriften für Fahrgastkameras im Ridesharing widerspiegelt. Progressives monatliche Subvention von 20 USD und die offene Akzeptanz von Dashcam-Beweisen durch die FMCSA verändern die Kapitalrenditeberechnungen sowohl für Personen- als auch für Güterverkehrsbetreiber. Datenschutzgesetze in Kalifornien und Illinois erschweren die Audioaufnahme im Fahrgastraum, doch Anbieter mit automatischer Schwärzung und Einwilligungsabläufen skalieren dennoch schnell.

Kanadas Markt übernimmt US-amerikanische Normen, wobei British Columbia nach Pilotversuchen die Einführung obligatorischer Lkw-Kameras erwägt. Extreme Winterbedingungen drängen Flotten zu fest verdrahteten, beheizten Systemen und steigern die Nachfrage nach fortschrittlichen Energiemanagementfunktionen. Grenzüberschreitende Spediteure harmonisieren ihre Ausrüstung entlang der NAFTA-Korridore und sichern so einen konsistenten Basisstandard für den nordamerikanischen Car-DVR-Markt.

Für Mexiko wird bis 2030 eine CAGR von 6,21 % prognostiziert, gestützt durch steigende Fertigungsinvestitionen und grenzüberschreitende Güterverkehrsströme, die eine Telematikparität mit US-amerikanischen Partnern erfordern. Da Logistikunternehmen Just-in-time-Lieferungen ausweiten, wirken Dashboards mit KI-Warnungen Sicherheitsbedrohungen auf langen Strecken entgegen. Lokale Versicherer, die US-amerikanische Telematikrabatte nachahmen, beschleunigen die Akzeptanz weiter und sichern Mexikos Rolle als am schnellsten wachsende Region im nordamerikanischen Car-DVR-Markt.

Wettbewerbslandschaft

Hardware-Platzhirsche wie Garmin, Nextbase und BlackVue dominieren weiterhin die Einzelhandelsregale, doch abonnementorientierte Flotten tendieren zu Samsara und Lytx, deren KI-Stacks die Ereigniserkennung und Fahrerbewertung automatisieren. SureCams Series-B-Finanzierungsrunde über 36 Millionen USD signalisiert das Investoreninteresse an Flottenlösungen für den mittleren Markt, die eine einfache Installation und vereinfachte Coaching-Abläufe versprechen.[3]SureCam, "SureCam Secures $36M Fueled by Demand for Simplified AI Fleet Safety," surecam.com Patentpfade für wärmeableitende Kameramodule und GPU-Mehrfach-Feed-Prozessoren zeigen kontinuierliche Hardwareverbesserungen, die die Softwaredifferenzierung unterstützen.

Start-ups wie Pimloc begegnen dem Datenschutz direkt mit Secure Redact AI und ermöglichen Unschärfe-auf-Anfrage-Funktionen, die in compliance-intensiven Rechtsgebieten Anklang finden. Driver Technologies erweitert sich über mobile Geräte hinaus auf Android Automotive OS und beweist die Softwareportabilität über verschiedene Geräte hinweg.

Das Nettoergebnis ist ein mäßig fragmentiertes Umfeld, in dem der Wettbewerbsvorteil weniger von Objektiven als vielmehr von Cloud-Analysen, offenen APIs und Compliance-Toolkits abhängt – alles wesentlich für den Erfolg im nordamerikanischen Car-DVR-Markt.

Marktführer der nordamerikanischen Car-DVR-Branche

Garmin Ltd.

Nextbase Group Ltd.

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

Cobra Electronics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Driver Technologies hat eine Android-Automotive-Anwendung für das Armaturenbrett eingeführt, die werkseitig integrierte Dashcam-Funktionen ermöglicht.

- Juni 2025: Pimloc sicherte sich 5 Millionen USD zur Skalierung seiner Secure-Redact-KI-Datenschutzplattform für Dashcam-Videos.

- Januar 2025: SureCam sammelte 36 Millionen USD ein, um die nordamerikanische Flottenexpansion mit KI-Dashcam-Coaching zu beschleunigen.

- Januar 2025: VUEROID stellte auf der CES 2025 die S1 Infinite 4K-KI-Dashcam vor, die sich an Verbraucher und Flottenkunden richtet.

Berichtsumfang des nordamerikanischen Car-DVR-Marktes

| Einzelkanal (vorne) |

| Doppelkanal (vorne + hinten) |

| 360°-Rundumsichtsysteme |

| Dreifachkanal / Fahrgastraumansicht |

| Rückfahrt-Dashcam |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Nachrüstmarkt |

| OEM-Einbau |

| Basis-DVR |

| Erweiterter DVR mit ADAS |

| Intelligenter vernetzter DVR (KI/Cloud) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K und darüber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko |

| Nach Produkttyp | Einzelkanal (vorne) | |

| Doppelkanal (vorne + hinten) | ||

| 360°-Rundumsichtsysteme | ||

| Dreifachkanal / Fahrgastraumansicht | ||

| Rückfahrt-Dashcam | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | Nachrüstmarkt | |

| OEM-Einbau | ||

| Nach Technologieniveau | Basis-DVR | |

| Erweiterter DVR mit ADAS | ||

| Intelligenter vernetzter DVR (KI/Cloud) | ||

| Nach Videoqualität | SD / HD (≤720p) | |

| Full HD (1080p) | ||

| 4K und darüber | ||

| Nach Land | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Car-DVR-Markt im Jahr 2025?

Der Markt wird im Jahr 2025 auf 1,44 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 7,63 % auf 2,08 Milliarden USD anwachsen.

Welcher Produkttyp führt die aktuellen Verkäufe an?

Einzelkanal-Frontkameras machen 48,18 % des gesamten Umsatzes im Jahr 2024 aus.

Welches Fahrzeugsegment wächst am schnellsten?

Schwere Nutzfahrzeuge werden bis 2030 voraussichtlich eine CAGR von 5,62 % verzeichnen, da Flotten KI-gestützte Mehrfachansichtssysteme priorisieren.

Warum subventionieren Versicherer Dashcam-Installationen?

Versicherer wie Progressive zahlen monatliche Anreize, weil Videobeweise die Schadenskosten senken und die Risikobewertung verbessern.

Welcher Compliance-Trend beeinflusst die Nachfrage am stärksten?

Die Akzeptanz von Dashcam-Aufnahmen durch die FMCSA für alle Überprüfungen der Unfallvermeidbarkeit hat Kameras zu unverzichtbaren Compliance-Ressourcen gemacht.

Seite zuletzt aktualisiert am: