Marktgröße und Marktanteil für Fahrzeugdiebstahlschutzsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

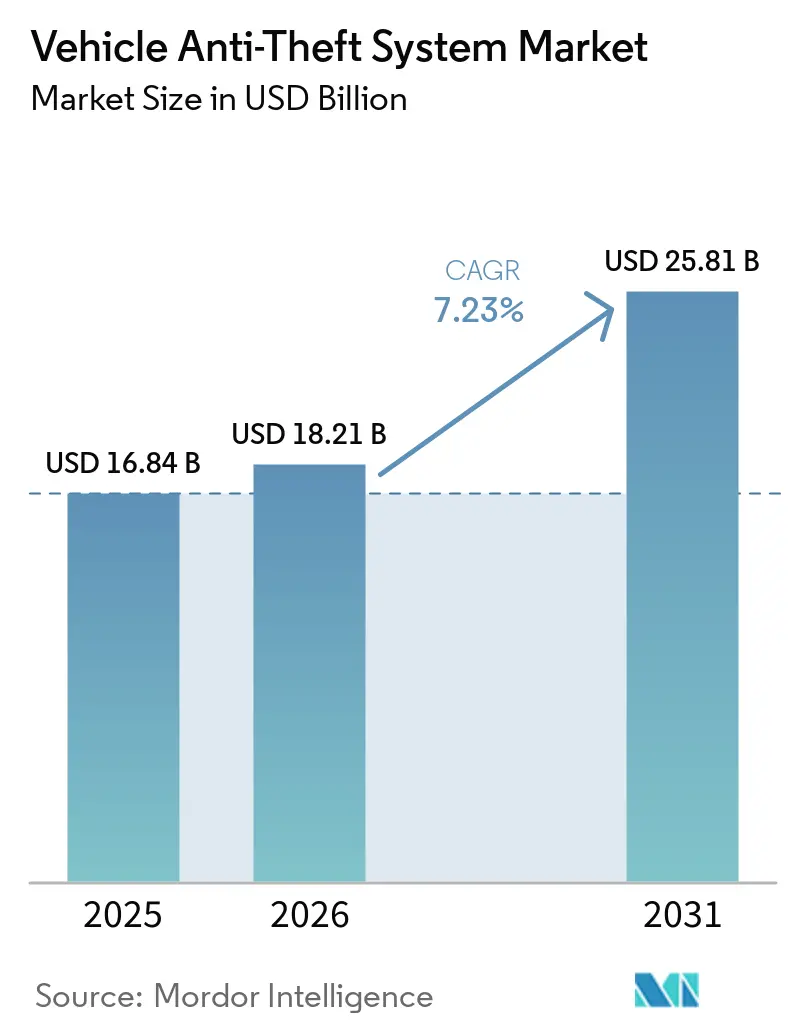

| Marktgröße (2026) | 18.21 Milliarden US-Dollar |

| Marktgröße (2031) | 25.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugdiebstahlschutzsysteme von Mordor Intelligence

Die Marktgröße für Fahrzeugdiebstahlschutzsysteme wurde im Jahr 2025 auf 16,84 Milliarden USD geschätzt und soll von 18,21 Milliarden USD im Jahr 2026 auf 25,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,23 % während des Prognosezeitraums (2026–2031). Zunehmende Relay- und CAN-Bus-Injektionsangriffe veranlassen Automobilhersteller dazu, herkömmliche RFID-Schlüssel durch Ultra-Breitband (UWB)-Digitalschlüsselarchitekturen zu ersetzen, während Regierungen die Wegfahrsperrenvorschriften im asiatisch-pazifischen Raum und in Europa verschärfen. Versicherungsprämienrabatte von 5 %–25 % in 12 US-Bundesstaaten lenken Käufer zu werkseitig installierten Wegfahrsperren und Telematiklösungen, insbesondere bei Nutzfahrzeugflotten. Gleichzeitig schaffen KI-gestützte Anomalieerkennungsplattformen wie Geotab und Samsara eine parallele Sicherheitsebene, die Logistikbetreiber anspricht, die Diebstahl- und Unfallverluste reduzieren möchten. Der Wettbewerb verschärft sich, da Tier-1-Zulieferer UWB-Schlüssel gemeinsam mit Smartphone-OEMs entwickeln und regionale Spezialisten Nachmarktzertifizierungen nutzen, um preissensible Nischen bei Zweirädern und Baumaschinen zu bedienen.

Wichtigste Erkenntnisse des Berichts

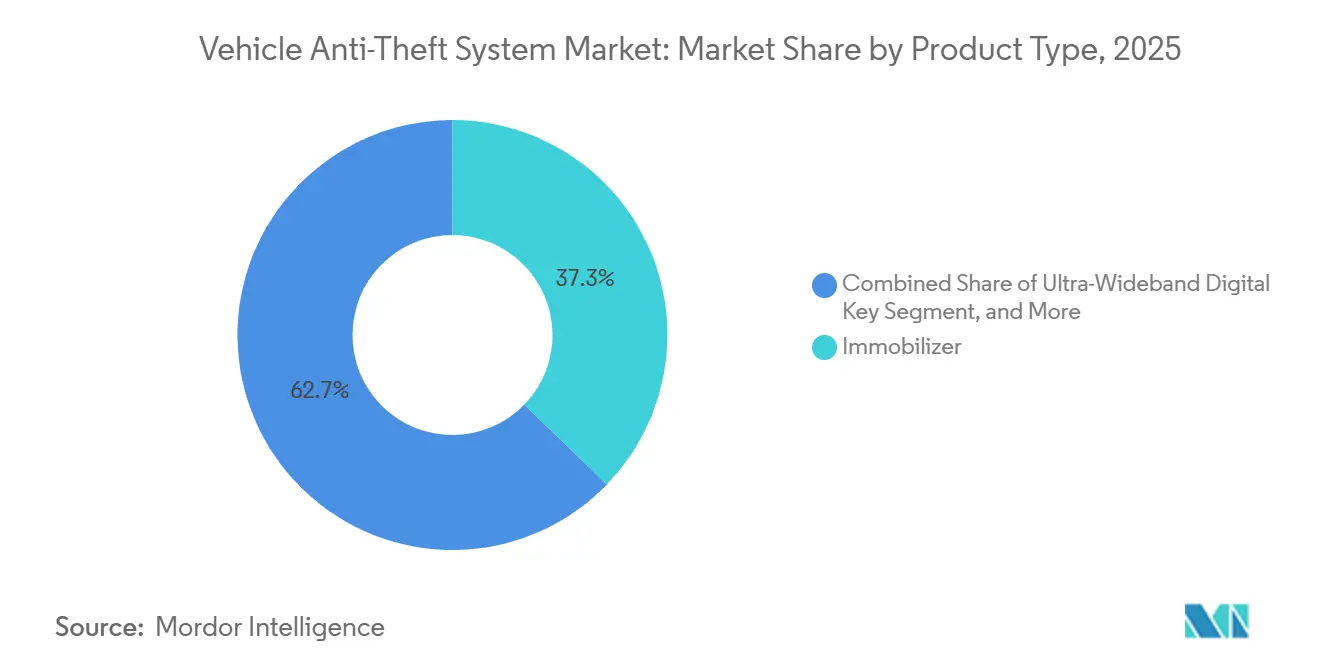

- Nach Produkttyp führten Wegfahrsperren mit einem Marktanteil von 37,25 % am Markt für Fahrzeugdiebstahlschutzsysteme im Jahr 2025, während UWB-Digitalschlüssel bis 2031 die schnellste CAGR von 8,11 % verzeichnen sollen.

- Bis 2025 erfassten RFID-Transponder 45,16 % des Marktes, während die UWB-Technologie bis 2031 mit einer CAGR von 7,56 % wachsen soll.

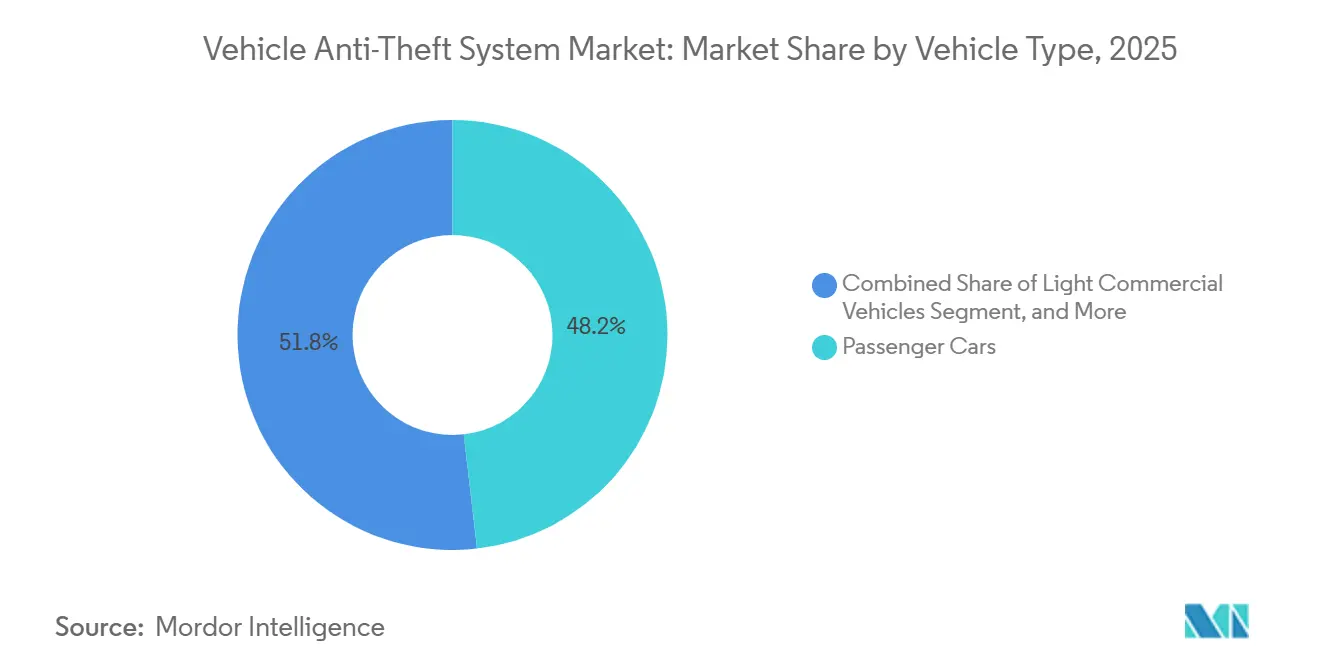

- Nach Fahrzeugtyp entfielen 48,19 % der Marktnachfrage im Jahr 2025 auf Personenkraftwagen, während Zweiräder und Powersports-Fahrzeuge im Zeitraum 2026–2031 mit einer CAGR von 7,96 % wachsen sollen.

- Nach Vertriebskanal hielten werkseitig installierte Lösungen im Jahr 2025 einen Marktanteil von 64,53 % und sollen bis 2031 mit einer CAGR von 8,04 % wachsen.

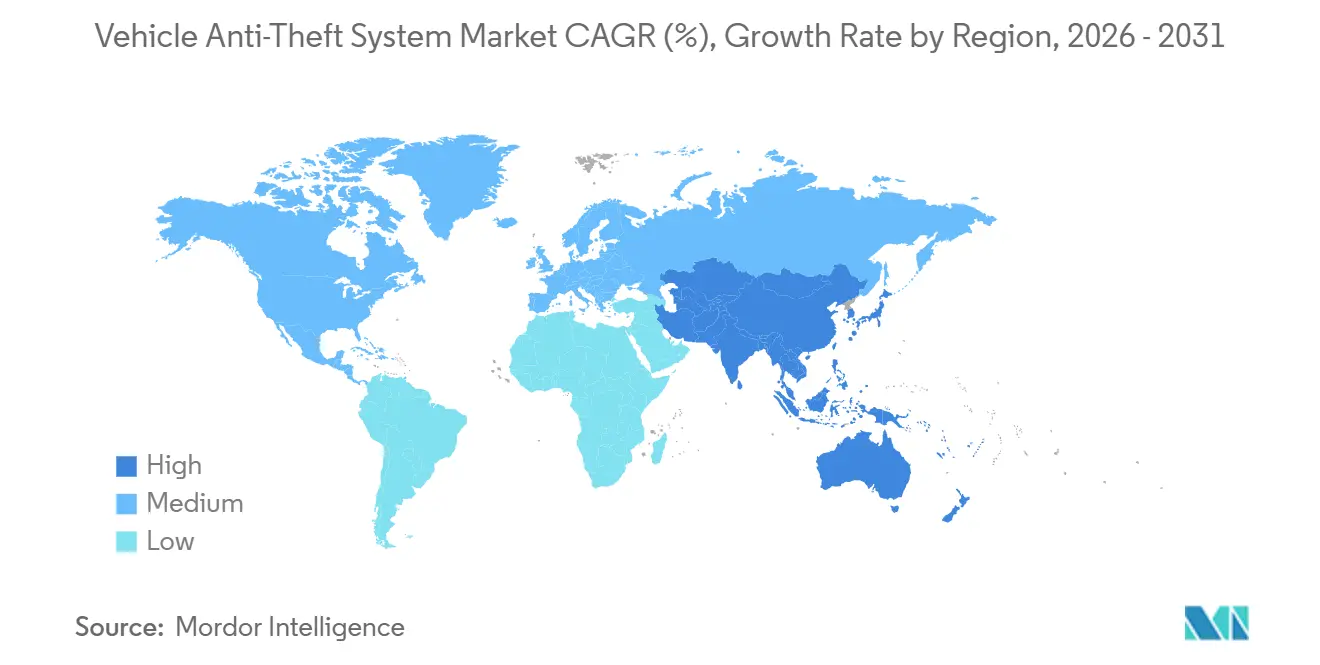

- Nach Region entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Anteil von 35,34 % am Absatz von Fahrzeugdiebstahlschutzsystemen, und er soll mit einer CAGR von 7,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fahrzeugdiebstahlschutzsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Fahrzeugdiebstahlvorfälle | +1.8% | Global, mit Spitzen in Nordamerika, Südamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorschriften zur Pflicht von Wegfahrsperren | +1.5% | Asiatisch-pazifischer Raum, Südamerika, Europa | Mittelfristig (2–4 Jahre) |

| OEM-Integration von Smart-Keys und vernetzter Sicherheit | +1.3% | Luxussegmente in Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für zertifizierte Systeme | +0.9% | Nordamerika, Europa und aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ultra-Breitband-Digitalschlüssel-Ökosysteme | +0.7% | Luxussegmente in Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Telematik-Anomalieerkennung für Flotten | +0.6% | Globale Nutzfahrzeugflotten, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Fahrzeugdiebstahlvorfälle

Organisierte Kriminelle intensivierten Relay- und CAN-Bus-Angriffe in den Jahren 2025–2026, wobei Rio de Janeiro in den ersten zwei Monaten des Jahres 2026 5.344 Diebstähle verzeichnete und Indien im Jahr 2023 224.187 Motorraddiebstähle registrierte.[1]National Insurance Crime Bureau, "2025 Nationale Kraftfahrzeugdiebstahlstatistik," nicb.org Die Vereinigten Staaten meldeten im Jahr 2025 659.880 Diebstähle, wobei bestimmte Marken ohne Wegfahrsperren unverhältnismäßig hohe Verluste verzeichneten. Gleichzeitig verbreiten sich erschwingliche Relay-Geräte aus dem Darknet zu Preisen unter 200 EUR (213 USD) in ganz Europa und erhöhen den Druck auf OEMs, Wegfahrsperren mit GPS-Ortung und biometrischer Authentifizierung zu kombinieren.[2]Britisches Innenministerium, "Kriminalität in England und Wales 2025," homeoffice.gov.uk

Staatliche Vorschriften zur Pflicht von Wegfahrsperren

Indiens AIS-140-Verordnung gilt nun für alle Personenfahrzeuge mit Motorkapazitäten über 1.500 ccm und zielt darauf ab, die Fahrzeugsicherheit und Überwachungssysteme zu verbessern. Chinas GB 44495-2024 schreibt umfassende Cybersicherheitsprüfungen und die Implementierung verschlüsselter Wegfahrsperren für rund 28 Millionen Fahrzeuge jährlich vor, was das Engagement des Landes für die Cybersicherheit im Automobilbereich widerspiegelt. Brasilien setzt weiterhin seine langjährigen Contran-Regeln durch, während Europas Typgenehmigungsverordnung (EU) 2018/858 strenge Konformitätsanforderungen an Hersteller stellt. Diese sich weiterentwickelnden Vorschriften verkürzen die Entwicklungszyklen der Erstausrüster (OEMs) erheblich und treiben Tier-1-Zulieferer dazu an, die Markteinführung von Ultra-Breitband (UWB)-Schlüssellösungen und verschlüsselten Modulen zu beschleunigen, um der wachsenden Nachfrage nach sicheren und konformen Automobiltechnologien gerecht zu werden.[3]Europäischer Datenschutzausschuss, "Leitlinien zur Fahrzeugdatenverarbeitung," edpb.europa.eu

OEM-Integration von Smart-Keys und vernetzter Sicherheit

BMWs UWB-fähiger Digital Key Plus im iX, Hyundais Gesichtserkennung beim Genesis GV60 und Teslas geplante Gesichtsentsperrung für Model S/X verdeutlichen einen bedeutenden Wandel hin zu fortschrittlichen biometrischen und relay-angriffssicheren Zugangstechnologien. Diese Innovationen unterstreichen den Fokus der Automobilindustrie auf die Verbesserung der Fahrzeugsicherheit und des Benutzerkomforts. Die werkseitige Integration solcher Technologien bietet nicht nur ein nahtloses Benutzererlebnis, sondern ermöglicht auch Over-the-Air (OTA)-Softwareupdates. Diese Fähigkeit stellt sicher, dass Schwachstellen effizienter behoben und gepatcht werden können als bei herkömmlichen Nachrüstlösungen, wodurch der allgemeine Sicherheitsrahmen moderner Fahrzeuge verbessert wird.

Versicherungsprämienrabatte für zertifizierte Systeme

Thatchams überarbeitetes Fünf-Sterne-Bewertungssystem und US-bundesstaatliche Vorschriften haben erhebliche Kosteneinsparungsmöglichkeiten für Fahrzeughalter und Flottenoperatoren eingeführt. Diese Maßnahmen bieten Prämienersparnisse von 5 %–30 % für Fahrzeuge, die mit zugelassenen Wegfahrsperren, GPS-Trackern oder KI-basierten Telematiklösungen ausgestattet sind, und verknüpfen die Einhaltung von Vorschriften direkt mit greifbaren wirtschaftlichen Vorteilen für Verbraucher.[4]Thatcham Research, "Fahrzeugsicherheitsbewertungen 2025," thatcham.org Flotten, die fortschrittliche Plattformen wie Geotab oder Samsara einsetzen, verzeichnen beispielsweise nicht nur reduzierte Schadensquoten durch verbesserte Fahrzeugverfolgung und -überwachung, sondern qualifizieren sich auch für erhebliche Versicherungsrabatte, was ihre Integration weiter fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Ersatzkosten für fortschrittliche Systeme | -1.4% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzschwachstellen | -0.8% | Global, mit regulatorischem Fokus in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausgefeilte Relay- und CAN-Bus-Injektionsangriffe | -0.6% | Global, konzentriert in entwickelten Märkten mit schlüssellosen Systemen | Kurzfristig (≤ 2 Jahre) |

| Qualitätsvariabilität bei der Nachrüstinstallation | -0.5% | Global, insbesondere in Regionen mit begrenzter Anzahl zertifizierter Installateure | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Ersatzkosten für fortschrittliche Systeme

Biometrische Zugangssysteme, die im Werk 300–800 USD und im Nachrüstmarkt noch höhere Kosten verursachen, werden für Hersteller und Verbraucher gleichermaßen zu einem wichtigen Faktor. Die hohen Ersatzkosten für einen verlorenen Smart-Key, die bis zu 600 USD zuzüglich Händlerprogrammiergebühren betragen können, haben die Akzeptanz insbesondere in preissensiblen asiatisch-pazifischen Märkten gebremst. Darüber hinaus können Telematik-Hardware für Flotten und damit verbundene Abonnementgebühren die Dreijahres-Betriebskosten um bis zu 2.300 USD pro Fahrzeug erhöhen. Diese Kostenbelastung hat die Einführung von Telematiklösungen verlangsamt, insbesondere bei kleinen Logistikbetreibern, die oft mit knappen Budgets arbeiten und Kosteneffizienz priorisieren.

Cybersicherheits- und Datenschutzschwachstellen

Im Jahr 2025 umgingen Relay-Geräte erfolgreich Wegfahrsperren bei mehreren Toyota- und Lexus-Modellen, was zur dringenden Bereitstellung von Over-the-Air-Patches zur Behebung der Schwachstellen führte. Dieser Vorfall verdeutlichte die zunehmende Raffinesse von Cyberbedrohungen im Automobilsektor. Darüber hinaus schreibt die bevorstehende ISO/SAE 21434-Konformitätsfrist in Europa, die für Juli 2026 festgelegt ist, vor, dass Erstausrüster (OEMs) umfassende lebenszyklusweite Bedrohungsmanagementsysteme implementieren. Die erheblichen erforderlichen Investitionen, die zwischen 5 und 20 Millionen USD pro Plattform liegen, haben jedoch zu Verzögerungen bei der Einführung dieser Maßnahmen geführt, insbesondere in Schwellenmärkten, wo die Ressourcen begrenzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wegfahrsperren behalten ihre Marktstellung, während UWB-Schlüssel im Premiumsegment an Bedeutung gewinnen

Wegfahrsperren dominierten den Markt für Fahrzeugdiebstahlschutzsysteme und machten 37,25 % des Umsatzes im Jahr 2025 aus, angetrieben durch ihre nahezu universelle Ausstattung in Europa und die ausgeweiteten Vorschriften in Indien. Diese Systeme sind zu einem Standardmerkmal in vielen Fahrzeugen geworden, getrieben durch strenge Vorschriften und die steigende Verbrauchernachfrage nach verbesserter Fahrzeugsicherheit. Der Markt erlebt jedoch einen Wandel, da Ultra-Breitband (UWB)-Digitalschlüssel an Bedeutung gewinnen und mit einer CAGR von 8,11 % wachsen. Dieses Wachstum ist auf den zunehmenden Fokus der Erstausrüster (OEMs) auf die Entwicklung relay-angriffssicherer Technologien zurückzuführen. BMWs Laufzeitmessungs-Authentifizierungstechnologie wurde beispielsweise so konzipiert, dass die Signalverstärkung auf weniger als 10 cm begrenzt wird, wodurch eine kritische Schwachstelle bei RFID-Schlüsseln mit fester Frequenz effektiv behoben wird. Diese Innovation unterstreicht das Engagement der Branche für die Weiterentwicklung von Sicherheitsmaßnahmen als Reaktion auf sich entwickelnde Bedrohungen.

Nachrüstalarmanlagen bleiben in Nordamerika beliebt, insbesondere bei Verbrauchern, die zusätzliche Sicherheitsebenen für ihre Fahrzeuge suchen. Der wachsende Trend zu werkseitig installierten Wegfahrsperren-plus-Alarm-Paketen erodiert jedoch allmählich die Nachfrage nach eigenständigen Nachrüstalarmanlagen. Dennoch haben traditionelle Sicherheitsmaßnahmen wie Lenksäulenschlösser ein bemerkenswertes Comeback erlebt. Hyundai verteilte beispielsweise 62.000 Lenksäulenschlösser an Besitzer von Fahrzeugen, die anfällig für USB-Zündungsumgehungsangriffe sind. Dieser Schritt unterstreicht die anhaltende Relevanz von Low-Tech-Hardwarelösungen bei der Behebung spezifischer Schwachstellen und der Aufrechterhaltung des öffentlichen Vertrauens in Fahrzeugsicherheitssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: RFID-Reife gegenüber UWB-Innovation

RFID-Transponder machten im Jahr 2025 45,16 % des Umsatzes aus und dienten als primäre Wegfahrsperrentechnologie im Automobilmarkt. Diese Transponder arbeiten mit einer statischen Frequenzarchitektur, die zwar effektiv ist, aber anfällig für Relay-Verstärkungsangriffe ist. Solche Angriffe nutzen die statische Natur der Frequenz aus und stellen erhebliche Sicherheitsrisiken für Fahrzeuge dar. Trotz dieser Herausforderungen bleiben RFID-Transponder aufgrund ihrer Erschwinglichkeit und Kompatibilität mit bestehenden Fahrzeugsystemen eine beliebte Wahl. Ihre weite Verbreitung unterstreicht die Notwendigkeit, verbesserte Sicherheitsmaßnahmen zu entwickeln, um Risiken zu mindern und das Verbrauchervertrauen in diese Technologie aufrechtzuerhalten.

Der Ultra-Breitband (UWB)-Markt wächst mit einer CAGR von 7,56 %, und seine Technologie hat eine neue Sicherheits- und Komfortebene im Automobilsektor eingeführt. UWB arbeitet durch die Registrierung von Laufzeitmessungen im Nanosekundenbereich, wodurch Smartphones als sichere Digitalschlüssel fungieren können. Bis 2025 soll diese innovative Funktion in 18 verschiedene Fahrzeugmodellreihen integriert werden und verbesserte Sicherheit und Benutzerkomfort bieten. Darüber hinaus sind mobilfunkverknüpfte GPS-Tracker zu einem wichtigen Werkzeug für das Flottenmanagement geworden und verarbeiten Billionen von Datenpunkten zur Unterstützung der Diebstahlwiederherstellung und vorausschauenden Wartung. Biometrische Module, die fortschrittliche Sicherheitsfunktionen bieten, bleiben jedoch aufgrund ihrer hohen Produktionskosten auf Luxusfahrzeugausstattungen beschränkt, was ihre breitere Einführung einschränkt.

Nach Fahrzeugtyp: Zweiräder übertreffen das Wachstum von Personenkraftwagen

Personenkraftwagen machten im Jahr 2025 48,19 % der Marktnachfrage aus, angetrieben durch die weit verbreitete Einführung von Wegfahrsperren. Die hohe Durchdringung dieser Systeme in Personenfahrzeugen unterstreicht ihre Bedeutung für die Verbesserung der Fahrzeugsicherheit und die Reduzierung von Diebstahlvorfällen. Da die Automobilindustrie weiterhin Sicherheits- und Schutzfunktionen priorisiert, wird erwartet, dass Personenkraftwagen ihre Dominanz auf dem Markt behalten. Darüber hinaus unterstützt die zunehmende Integration fortschrittlicher Technologien wie GPS-Tracker und RFID-basierte Systeme das Wachstum dieses Segments weiter. Diese Fortschritte entsprechen der steigenden Verbrauchernachfrage nach verbesserter Fahrzeugsicherheit und Diebstahlschutzmaßnahmen.

Das Zweiradsegment soll die CAGR des Gesamtmarkts für Fahrzeugdiebstahlschutzsysteme übertreffen, mit einer erwarteten Wachstumsrate von 7,96 %. Dieses Wachstum ist in erster Linie auf regulatorische Vorschriften in indischen Bundesstaaten zurückzuführen, die RFID-Registrierung und GPS-Tracker für Zweiräder über 150 ccm vorschreiben. Solche Vorschriften zielen darauf ab, die Fahrzeugverfolgung zu verbessern und Diebstahlvorfälle in der Region zu reduzieren. Darüber hinaus bietet der Baumaschinenbereich eine bedeutende Chance, da Diebstähle in diesem Segment jährlich 1,5 Milliarden USD übersteigen. Dies unterstreicht die Nachfrage nach robusten Wegfahrsperren und Geofencing-Lösungen, die auf die einzigartigen Anforderungen von Baumaschinen zugeschnitten sind. Diese Entwicklungen unterstreichen den wachsenden Bedarf an fortschrittlichen Diebstahlschutzsystemen in verschiedenen Fahrzeugkategorien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Vorsprung wächst, da Software Umsätze sichert

OEM-Lösungen erfassten im Jahr 2025 64,53 % des Marktanteils, angetrieben durch Versicherungsanreize und die wachsende Einführung von Over-the-Air-Aktualisierbarkeit. Diese Lösungen expandieren schneller, mit einer CAGR von 8,04 %, verglichen mit dem breiteren Markt für Fahrzeugdiebstahlschutzsysteme. Minda Corporation verzeichnete beispielsweise einen Anstieg der Passivzugangsverträge um 18 % im Jahresvergleich, was das Potenzial für Zulieferer unterstreicht, da OEMs ihre Mittelklasseportfolios auf schlüssellose Zugangssysteme umstellen. Die Integration fortschrittlicher Technologien durch OEMs hat auch die Zuverlässigkeit und Effizienz dieser Systeme verbessert und ihre Dominanz auf dem Markt weiter gefestigt. Darüber hinaus hat die Möglichkeit, nahtlose Upgrades und verbesserte Sicherheitsfunktionen anzubieten, OEM-Lösungen zu einer bevorzugten Wahl bei Verbrauchern und Versicherern gemacht.

Trotz der Dominanz von OEM-Lösungen florieren Nachrüstkanäle weiterhin in Regionen, in denen die Contran-Durchsetzung schwach bleibt. Diese Kanäle bedienen einen erheblichen Teil des Marktes, insbesondere in Gebieten, in denen kostenbewusste Verbraucher erschwingliche Alternativen suchen. Die Qualitätsvariabilität bei Nachrüstprodukten hat jedoch Bedenken geweckt, da 18 % der Nachrüstungen Berichten zufolge werkseitig installierte Alarmanlagen deaktivieren. Dies hat Versicherer dazu veranlasst, strengere Zertifizierungsanforderungen für Installateure einzuführen, um die Zuverlässigkeit von Nachrüstlösungen zu gewährleisten. Die Nachfrage nach Nachrüstsystemen bleibt robust, insbesondere in Schwellenmärkten, aber die Behebung von Qualitätsproblemen wird für ein nachhaltiges Wachstum in diesem Segment entscheidend sein.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Fahrzeugdiebstahlschutzsysteme mit einem Umsatzanteil von 35,34 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 7,74 % wachsen. Indiens AIS-140-GPS-Vorschrift und Chinas Cybersicherheitsregeln vom Januar 2026 schreiben verschlüsselte Wegfahrsperren für 28 Millionen neue Fahrzeuge jährlich vor und steigern die Nachfrage nach OEM-Modulen und zertifizierten Nachrüst-Trackern. Steigende Motorraddiebstähle, insbesondere in Maharashtra und Karnataka, beschleunigen den Absatz von Zweirad-Telematiklösungen. Darüber hinaus treibt die zunehmende Einführung vernetzter Fahrzeugtechnologien in der Region die Integration fortschrittlicher Diebstahlschutzsysteme voran. Japan und Südkorea halten eine Wegfahrsperrendurchdringung von über 90 % aufrecht und führen nun Patches zur Bekämpfung von Relay-Exploits ein. Darüber hinaus sollen staatliche Initiativen zur Förderung der Fahrzeugsicherheit das Marktwachstum in der Region stärken.

Europa hält die strenge Wegfahrsperreneinhaltung gemäß Verordnung (EU) 2018/858 aufrecht, doch die Diebstahlmuster divergieren. Das Vereinigte Königreich reduzierte Diebstähle um 11,36 % auf 90.625 Vorfälle im Jahr 2025, während die Niederlande einen Anstieg von 12 % verzeichneten, da günstige Relay-Tools online kursierten. Der Vorschlag der Europäischen Kommission aus dem Jahr 2025, Biometrie bei autonomiefähigen Modellen bis 2028 vorzuschreiben, positioniert Zulieferer wie Continental und Valeo für neue Aufträge. Darüber hinaus soll die wachsende Einführung von Elektrofahrzeugen in der Region Chancen für fortschrittliche Diebstahlschutzsysteme schaffen. Die zunehmende Einführung von Telematik und vernetzten Fahrzeugtechnologien treibt ebenfalls das Marktwachstum voran. Darüber hinaus fördern Kooperationen zwischen Automobilherstellern und Technologieanbietern Innovationen bei Diebstahlschutzlösungen, die auf europäische Vorschriften und Verbraucherpräferenzen zugeschnitten sind.

Nordamerika verzeichnete im Jahr 2025 659.880 Diebstähle, ein Rückgang von 23 %, doch Hyundai- und Kia-Modelle ohne Wegfahrsperren blieben anfällig, was kostenlose Lenksäulenschloss-Kampagnen und Softwareupdates auslöste. Der Fokus der Region auf fortschrittliche Fahrerassistenzsysteme (ADAS) und vernetzte Fahrzeugtechnologien treibt die Einführung integrierter Diebstahlschutzlösungen voran. Südamerika sieht sich mit steigenden Pick-up-Diebstählen konfrontiert, wobei Rio de Janeiro um 5 % im Jahresvergleich und Pick-up-Trucks um 12,2 % zulegten. Die zunehmende Verfügbarkeit erschwinglicher Nachrüst-Diebstahlschutzgeräte beeinflusst ebenfalls den Markt in der Region. Der Nahe Osten und Afrika sind noch in der Entstehungsphase, verzeichnen aber eine wachsende Nachfrage nach GPS-pflichtigen Nutzfahrzeug-Trackern gemäß den Sicherheitsregeln des Golfkooperationsrats. Darüber hinaus sollen steigende Fahrzeugbesitzquoten und die Expansion der Logistik- und Transportsektoren in diesen Regionen die Einführung von Diebstahlschutzsystemen vorantreiben.

Wettbewerbslandschaft

Der Markt für Fahrzeugdiebstahlschutzsysteme weist eine moderate Konzentration auf, wobei die sieben führenden Tier-1-Zulieferer Continental, Bosch, Valeo, Denso, HELLA, Tokai Rika und Lear etwa 55 %–60 % der OEM-Lieferungen ausmachen. Continental verzeichnete im Jahr 2025 einen Umsatzanstieg von 14 % bei Passivzugangssystemen und Wegfahrsperren, angetrieben durch strengere regulatorische Anforderungen in Europa und China. Diese Vorschriften haben Automobilhersteller dazu veranlasst, fortschrittliche Diebstahlschutztechnologien einzuführen, was Wachstumschancen für etablierte Akteure schafft. Bosch hat Hardware-Sicherheitsmodule genutzt, die mit den ISO/SAE 21434-Standards konform sind, und Ultra-Breitband (UWB)-Schlüsselaufträge von großen Automobilherstellern wie Mercedes-Benz und Volkswagen gesichert. Diese Ausrichtung an Branchenstandards hat Boschs Marktposition gestärkt. Valeo hat durch seine Partnerschaft mit Hero MotoCorp vom Januar 2026 seine Präsenz im schnell wachsenden Zweiradsegment ausgebaut und sein Portfolio weiter diversifiziert sowie in Schwellenmärkte mit hohem Wachstumspotenzial erschlossen.

Regionale Akteure spielen ebenfalls eine bedeutende Rolle bei der Gestaltung der Wettbewerbslandschaft. Minda Corporation hat sich beispielsweise ein ehrgeiziges Ziel gesetzt, bis zum Geschäftsjahr 2030 einen Umsatz von 2,1 Milliarden USD zu erzielen. Das Unternehmen nutzt seine 320 Patente und 32 Produktionsstätten in Asien, um sowohl OEM- als auch Nachrüstbedarf zu decken. Sein Fokus auf Innovation und regionale Expertise hat es ihm ermöglicht, einen Wettbewerbsvorteil auf dem Markt zu behalten. Scorpion Automotive, ein europäischer Spezialist, konzentriert sich auf Thatcham-zugelassene Alarmanlagen, die für ihre Zuverlässigkeit und Konformität mit Versicherungsstandards hoch angesehen sind. Directed LLC profitiert unterdessen von US-Versicherungsrabatten auf seine GPS-fähigen Viper-Tracker, die bei Verbrauchern aufgrund ihrer fortschrittlichen Tracking-Fähigkeiten und Integration in moderne Fahrzeugsysteme an Bedeutung gewinnen. Diese regionalen Akteure tragen zur Vielfalt des Marktes bei und bedienen spezifische Verbraucherbedürfnisse.

Aufkommende Disruptoren gestalten auch die Marktdynamik neu. Unternehmen wie Geotab und Samsara integrieren künstliche Intelligenz (KI) in ihre Lösungen, um unbefugte Motorstarts und Geofence-Verletzungen zu erkennen und Flottendiebstahlverluste um bis zu 75 % zu reduzieren. Diese Innovationen sind besonders attraktiv für Flottenoperatoren, die erhebliche finanzielle Verluste durch Fahrzeugdiebstahl erleiden. Darüber hinaus treten Smartphone-Hersteller wie Apple, Samsung, Xiaomi und Huawei über das Car Connectivity Consortium in den Markt ein. Diese Unternehmen integrieren UWB-Radios in ihre Geräte, sodass Smartphones als Fahrzeugschlüssel fungieren können. Dies erhöht zwar den Komfort für Verbraucher, aber proprietäre OEM-Authentifizierungssysteme stellen sicher, dass Automobilhersteller die Kontrolle über das breitere Ökosystem behalten.

Marktführer im Bereich Fahrzeugdiebstahlschutzsysteme

Continental AG

Robert Bosch GmbH

Valeo SE

Denso Corporation

Tokai Rika Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Valeo kooperierte mit Hero MotoCorp, um GPS-Ortung und Bewegungssensoralarme in Premium-Motorräder mit einem Preis über 150.000 INR (1.800 USD) zu integrieren.

- Januar 2026: Tesla kündigte Gesichtserkennungszugang für Model S- und Model X-Varianten an, geplant für die Markteinführung Ende 2026.

- Januar 2026: Valeo und Kapsch TrafficCom vereinbarten die Einführung von Fahrzeug-zu-Infrastruktur-Mautsystemen, die passiven schlüssellosen Zugang und GPS-Ortung integrieren.

- Januar 2026: China setzte GB 45672-2025 durch, das die Echtzeit-Übertragung von Unfall- und Standortdaten über 5G für alle neuen Personenkraftwagen vorschreibt.

Globaler Berichtsumfang für den Markt für Fahrzeugdiebstahlschutzsysteme

Der Markt für Fahrzeugdiebstahlschutzsysteme umfasst elektronische, elektromechanische und softwarebasierte Sicherheitslösungen, die darauf ausgelegt sind, unbefugten Fahrzeugzugang, -betrieb oder -diebstahl zu verhindern. Diese Systeme umfassen Wegfahrsperren mit kryptografischer Schlüsselauthentifizierung, GPS-Ortung und Telematik zur Echtzeit-Überwachung und -Wiederherstellung; Alarmsysteme mit Sensoren zur Bewegungs-/Erschütterungserkennung; biometrische Zugangskontrollen; Lenksäulenschlösser; Zentralverriegelungsmechanismen; und vernetzte Plattformen, die mehrere Funktionen über mobile Apps integrieren.

Der Marktbericht für Fahrzeugdiebstahlschutzsysteme ist segmentiert nach Produkttyp (Alarmanlage, Wegfahrsperre, Lenkrad-/Lenksäulenschloss, passiver schlüsselfreier Zugang, biometrisches Erfassungsgerät, GPS/GSM-Ortungssystem, Ultra-Breitband-Digitalschlüssel), Technologie (RFID, GPS/GNSS, GSM/LTE/5G, Bluetooth/BLE, Ultra-Breitband (UWB) und Biometrie), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder und Powersports sowie Gelände- und Baumaschinen), Vertriebskanal (werkseitig installiert und Nachrüstmarkt) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Alarmanlage |

| Wegfahrsperre |

| Lenkrad-/Lenksäulenschloss |

| Passiver schlüsselfreier Zugang |

| Biometrisches Erfassungsgerät |

| GPS-/GSM-Ortungssystem |

| Ultra-Breitband-Digitalschlüssel |

| RFID |

| GPS/GNSS |

| GSM/LTE/5G |

| Bluetooth/BLE |

| Ultra-Breitband (UWB) |

| Biometrie (Fingerabdruck/Gesicht) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Zweiräder und Powersports |

| Gelände- und Baumaschinen |

| Werkseitig installiert |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Alarmanlage | ||

| Wegfahrsperre | |||

| Lenkrad-/Lenksäulenschloss | |||

| Passiver schlüsselfreier Zugang | |||

| Biometrisches Erfassungsgerät | |||

| GPS-/GSM-Ortungssystem | |||

| Ultra-Breitband-Digitalschlüssel | |||

| Nach Technologie | RFID | ||

| GPS/GNSS | |||

| GSM/LTE/5G | |||

| Bluetooth/BLE | |||

| Ultra-Breitband (UWB) | |||

| Biometrie (Fingerabdruck/Gesicht) | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Zweiräder und Powersports | |||

| Gelände- und Baumaschinen | |||

| Nach Vertriebskanal | Werkseitig installiert | ||

| Nachrüstmarkt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fahrzeugdiebstahlschutzsysteme bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 25,81 Milliarden USD erreichen.

Welche Produktkategorie führt derzeit die globale Nachfrage an?

Wegfahrsperren hielten im Jahr 2025 den größten Anteil von 37,25 % aufgrund weitreichender regulatorischer Vorschriften.

Warum gewinnen Ultra-Breitband-Digitalschlüssel an Bedeutung?

UWB-Schlüssel widerstehen Relay-Angriffen durch die Messung der Signallaufzeit, was eine schnellere OEM-Einführung in Premiumsegmenten fördert.

Wie beeinflussen Versicherungsanreize die Einführung von Diebstahlschutz?

Zertifizierte Wegfahrsperren und KI-gestützte Telematiklösungen können Prämien um 5 %–30 % senken und beschleunigen die werkseitige Integration und Flottenumrüstung.

Welche Region soll das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 7,74 % erzielen, angetrieben durch indische und chinesische Sicherheitsvorschriften.

Wie konzentriert ist der Lieferantenwettbewerb in diesem Bereich?

Die sieben führenden Tier-1-Zulieferer kontrollieren etwa 55 %–60 % der Lieferungen, was eine moderate Konzentration und aktiven regionalen Wettbewerb widerspiegelt.

Seite zuletzt aktualisiert am: