Marktgröße und Marktanteil der Auto-Boxing-Technologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

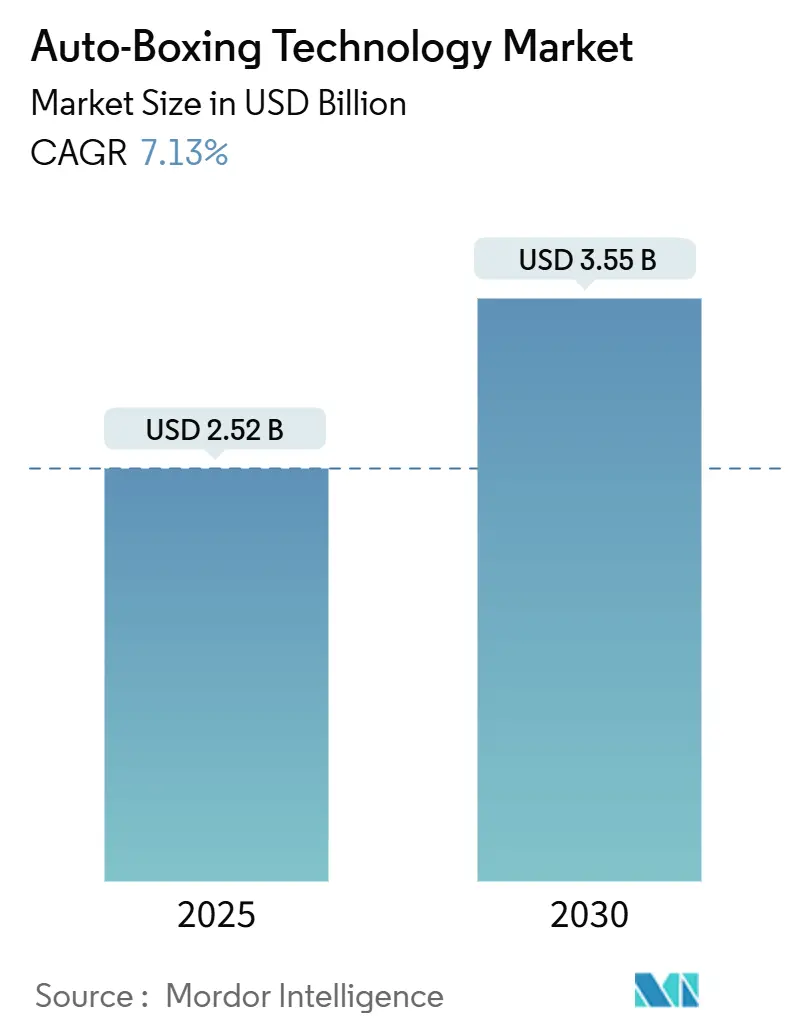

| Marktgröße (2025) | 2.52 Milliarden US-Dollar |

| Marktgröße (2030) | 3.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

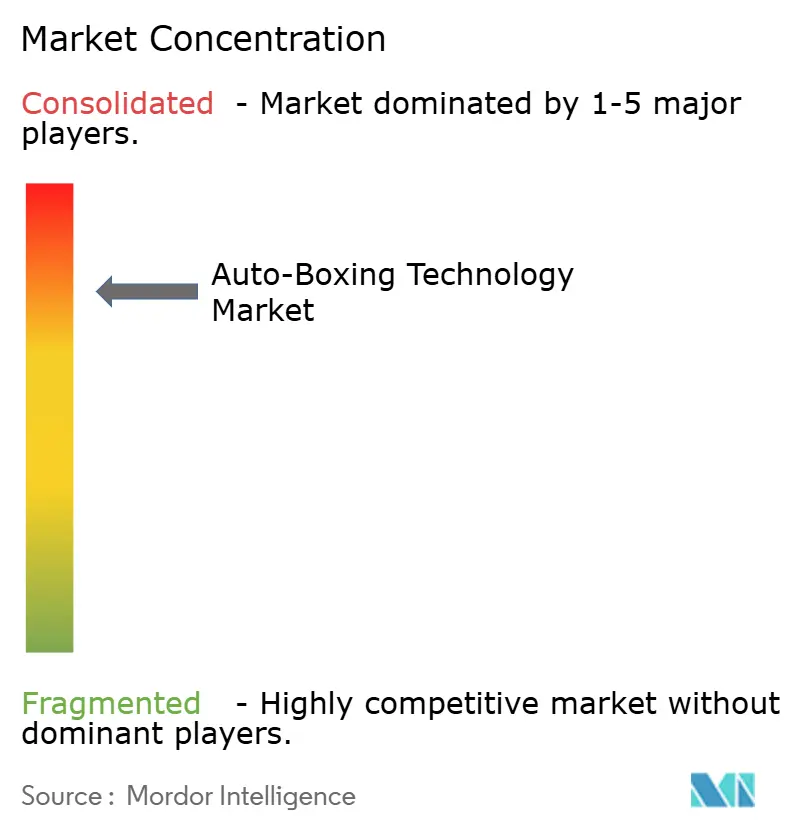

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Auto-Boxing-Technologie von Mordor Intelligence

Die Marktgröße für Auto-Boxing-Technologie beläuft sich im Jahr 2025 auf 2,52 Milliarden USD und wird voraussichtlich bis 2030 auf 3,55 Milliarden USD anwachsen, was einer CAGR von 7,13 % über den Prognosezeitraum entspricht. Steigende E-Commerce-Bestellvolumina, wachsende Lohnkosten in Fulfillment-Zentren und verschärfte Nachhaltigkeitsanforderungen konvergieren und stärken den Return on Investment für maßgenaue, automatisierte Boxenherstellungslösungen. Anbieter integrieren KI-gestützte Dimensionierungskameras mit Lagerverwaltungssystemen, um den Durchsatz auf über 800 Packungen pro Stunde zu steigern und gleichzeitig den Wellpappeverbrauch um bis zu 40 % zu senken. Nordamerika behält die Nachfrageführerschaft durch großangelegte Einsätze bei großen Online-Händlern, während der asiatisch-pazifische Raum die schnellste Umsatzexpansion auf der Grundlage des Ausbaus der Logistikinfrastruktur in China, Indien und südostasiatischen Volkswirtschaften verzeichnet. Wettbewerbsstrategien drehen sich nun um die End-to-End-Softwareintegration, patentgeschütztes Computer Vision und abonnementbasierte Wellpappeversorgungsprogramme, die langfristige Verbrauchsmaterialumsätze für Gerätehersteller sichern.

Wichtigste Erkenntnisse des Berichts

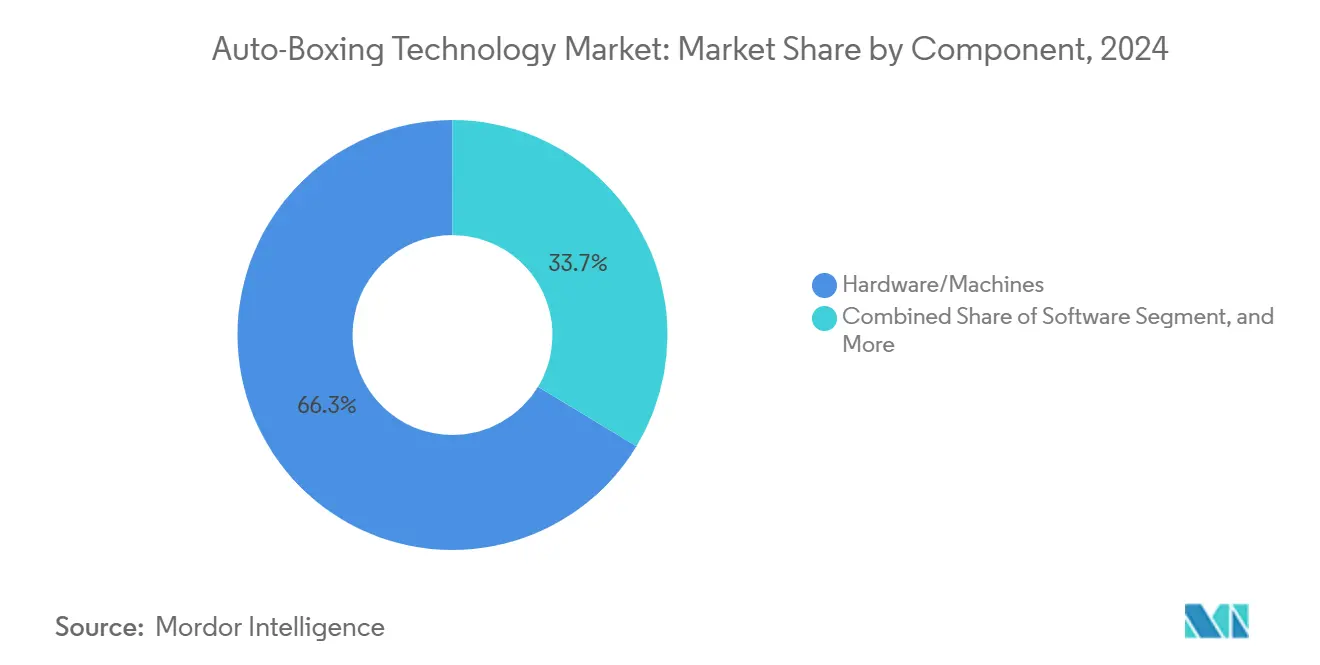

- Nach Komponente entfielen im Jahr 2024 66,34 % des Marktanteils für Auto-Boxing-Technologie auf Hardware und Maschinen, während Software mit einer CAGR von 8,67 % bis 2030 das höchste prognostizierte Wachstum verzeichnete.

- Nach Maschinentyp führten Faltkarton-Systeme im Jahr 2024 mit einem Umsatzanteil von 44,32 %; Dual-Mode-Box-und-Mailer-Plattformen werden voraussichtlich bis 2030 mit einer CAGR von 8,23 % wachsen.

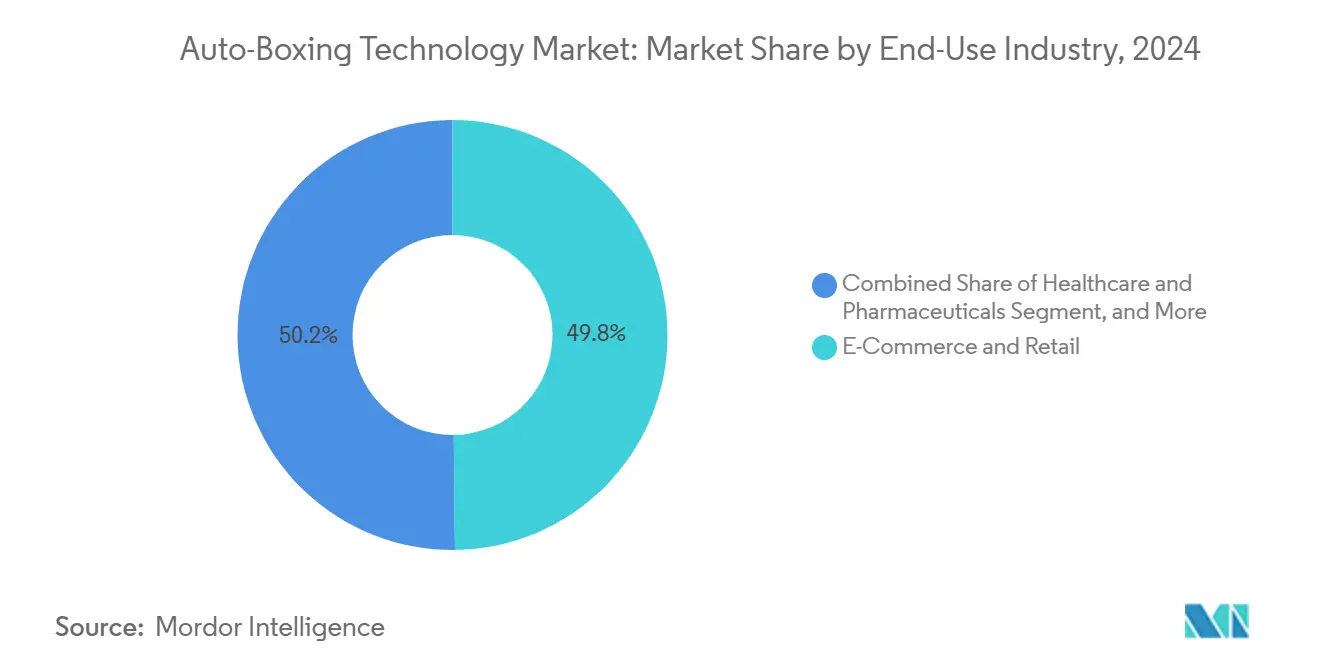

- Nach Endverbrauch entfielen im Jahr 2024 49,82 % der Marktgröße für Auto-Boxing-Technologie auf E-Commerce und Einzelhandel; Gesundheitswesen und Pharmazeutika verzeichnen mit einer CAGR von 7,29 % bis 2030 die schnellste Expansion.

- Nach Durchsatzkapazität hielten Hochgeschwindigkeitssysteme mit mehr als 800 Packungen pro Stunde im Jahr 2024 einen Umsatzanteil von 47,83 % und werden bis 2030 mit einer CAGR von 8,93 % wachsen.

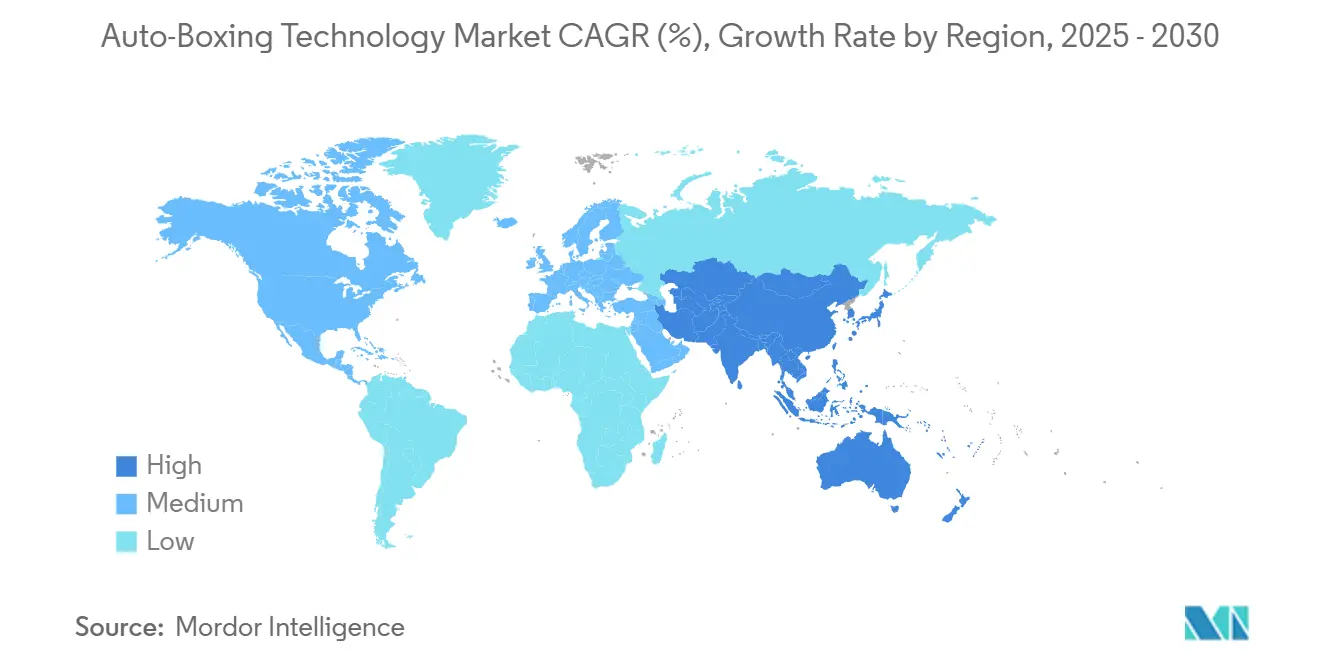

- Nach Geografie behielt Nordamerika im Jahr 2024 einen regionalen Anteil von 33,76 %, während für den asiatisch-pazifischen Raum eine CAGR von 7,76 % bis 2030 prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für Auto-Boxing-Technologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der E-Commerce-Bestellvolumina | +2.8% | Global – am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Lohnkosten und Druck zur Lagerautomatisierung | +1.9% | Nordamerika und Europa – Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zur Reduzierung von Wellpappeabfällen | +1.2% | Europa und Nordamerika – Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Trend zu maßgenauer Verpackung für Versandeinsparungen | +1.5% | Global – Märkte mit hohem E-Commerce-Volumen | Mittelfristig (2–4 Jahre) |

| Entstehung von Wellpappe-als-Abonnement-Modellen | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützten Boxendimensionierungskameras | +1.1% | Global – angeführt von technologisch fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der E-Commerce-Bestellvolumina

Saisonale Online-Bestellungen überschreiten das Basisniveau nun um mehr als 300 % und legen Kapazitätslücken in manuellen Packstationen offen.[1]Packsize International, "Maßgenaue Verpackungslösungen," packsize.com Hochgeschwindigkeits-Auto-Boxing-Systeme mit einer Kapazität von 1.100 Bestellungen pro Stunde ermöglichen es Fulfillment-Betreibern, Service-Level-Vereinbarungen einzuhalten, ohne temporäre Arbeitskräfte einzustellen. Die Echtzeit-Integration mit Auftragsverwaltungsplattformen gewährleistet eine dynamische Boxenauswahl, die Versandkosten berücksichtigt und Kundenerfahrungsmetriken verbessert. Da Omnichannel-Strategien die SKU-Vielfalt erhöhen, haben automatisierte Dimensionierung und maßgenaue Kartonproduktion in großen Fulfillment-Zentren den Status optionaler Upgrades verlassen und sind zu betrieblichen Notwendigkeiten geworden. Die daraus resultierenden Produktivitätsgewinne positionieren den Markt für Auto-Boxing-Technologie als zentralen Pfeiler der Lagerautomatisierungs-Roadmaps für Einzelhändler und Drittanbieter-Logistikdienstleister.

Steigende Lohnkosten und Druck zur Lagerautomatisierung

Die stündlichen Lagerlöhne in den Vereinigten Staaten stiegen im Jahr 2024 um 15 % und verengten die Margen für Paketerfüllungsoperationen. Auto-Boxing reduziert den Personalbestand in Verpackungszellen um bis zu 60 % und ermöglicht gleichzeitig unbemannte Schichten während nächtlicher Sortierfenster.[2]CMC SpA, "CartonWrap-Serien-Spezifikation," cmcwrapping.com Standardisierte Maschinenschnittstellen verbinden Verpackungslinien mit autonomen mobilen Robotern und Sortiersystemen und minimieren so manuelle Eingriffe und kumulative ergonomische Verletzungen weiter. Betreiber profitieren von einer planbaren 24-Stunden-Anlagenauslastung, die sie vor Arbeitsmarktvolatilität und gewerkschaftsbedingten Arbeitsniederlegungen schützt. Diese Einsparungen verkürzen die Kapitalrückzahlungskurve auf weniger als 30 Monate für Standorte mit hohem Volumen, was die Automatisierung trotz erhöhter Zinssätze finanziell attraktiv macht.

Nachhaltigkeitsdruck zur Reduzierung von Wellpappeabfällen

Die Verordnung 2025/40 der Europäischen Union begrenzt den Leerraum in Verbrauchersendungen auf 30 % und schreibt einen Recyclinganteil von 65 % vor, was Einzelhändler zwingt, Einheitskartons aufzugeben.[3]Europäische Kommission, "Verordnung 2025/40 über Verpackungen und Verpackungsabfälle," europa.eu Maßgenaue Verpackungen reduzieren den Wellpappeverbrauch um bis zu 26 kg pro 1.000 Pakete und senken die volumetrischen Frachtkosten um 20–40 %. Große Marken knüpfen nun Führungsboni an die Reduzierung von Verpackungsemissionen, was die Beschaffung von bedarfsgerechten Dimensionierungssystemen in regionalen Verteilzentren vorantreibt. Automatisierte Boxenmaschinen verbessern auch die Recyclingfähigkeit, indem sie Kunststoff-Füllmaterial eliminieren und so die Händlerzusagen erfüllen, bis 2030 „plastikfrei zu versenden”. Da Nachhaltigkeitsprüfungen Teil der Bewertung von Ausschreibungen für Logistikverträge werden, erlangen Fulfillment-Anbieter mit fortschrittlichen Auto-Boxing-Fähigkeiten einen Wettbewerbsvorteil.

Trend zu maßgenauer Verpackung für Versandeinsparungen

Die Volumengewichtsabrechnung globaler Spediteure berechnet entweder das tatsächliche oder das volumetrische Gewicht, je nachdem, welches höher ist, und verwandelt überschüssige Luft in einen direkten Gewinnverlust. Prädiktive Algorithmen in modernen Auto-Boxing-Geräten berechnen den kostengünstigsten Kartonzuschnitt für jedes SKU-Bündel und reduzieren die Versandkosten um 15–20 % pro Paket. Da die Frachtkosten in Niedrigpreissegmenten häufig den Produktwert übersteigen, ist die maßgenaue Verpackung nun ein Mandat auf CFO-Ebene. KI-gestützte Systeme antizipieren gängige Bestellprofile, bewerten Faltkartonlängen vorab und lösen dynamische Planung aus, um einen kontinuierlichen Fluss aufrechtzuerhalten, insbesondere während saisonaler Spitzen. Die messbare Auswirkung auf das Betriebsergebnis hat Karton-auf-Abruf-Geräte zu einem Standardposten in den Baubudgets neuer Fulfillment-Zentren im Markt für Auto-Boxing-Technologie gemacht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für Auto-Boxing-Systeme | −1.8% | Global – am stärksten bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kompatibilität mit unregelmäßig geformten SKUs | −0.9% | Global – Märkte für Spezialgüter | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Faltkarton-Wellpappe | −1.2% | Global – akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken bei vernetzten Verpackungslinien | −0.7% | Entwickelte Märkte mit hoher IoT-Akzeptanz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für Auto-Boxing-Systeme

Umfassende Linien, die Scannertunnel, Mehrfachlängen-Faltkarton-Abwickler und Fördererschnittstellen integrieren, kosten zwischen 150.000 USD und mehr als 1 Million USD, was die Finanzierung für mittelständische Händler zu einer Hürde macht. Die Vorabausgaben verdoppeln sich, wenn Gebäudeumbauten verstärkte Böden, höhere Zwischengeschosse oder Stromaufrüstungen erfordern. Proprietäre Wellpappe-Abonnements stabilisieren zwar die Versorgung, fügen jedoch langfristige Verbrauchsmaterialverpflichtungen hinzu, die die Gesamtbetriebskosten erhöhen. Gerätehersteller kooperieren nun mit Leasinggesellschaften und bieten nutzungsbasierte Preisgestaltung an, doch die Amortisationszeit für Standorte mit geringem Volumen kann immer noch 48 Monate überschreiten, was die breite Marktdurchdringung trotz nachgewiesener Einsparungen in Hochdurchsatzumgebungen verlangsamt.

Engpässe in der Lieferkette für Faltkarton-Wellpappe

Globale Containerknappheit und Mühlenrationalisierung schränkten die Faltkarton-Wellpappeproduktion Anfang 2025 ein und verlängerten die Vorlaufzeiten in einigen asiatischen Häfen auf 14 Wochen. Logistikbetreiber in Indien und Südostasien berichteten von vorübergehendem Maschinenstillstand aufgrund von Materialdefiziten, was die Zuverlässigkeit automatisierter Linien, die auf kontinuierlichen Rohstoffnachschub angewiesen sind, beeinträchtigte. Um Unterbrechungen zu mildern, beziehen Einzelhändler Wellpappe aus mehreren Quellen und installieren bogengespeiste Sicherungsmodule, doch Kapazitätsdiskrepanzen bestehen fort, bis neue Faltkarton-Konversionsanlagen im Jahr 2027 in Betrieb gehen. Obwohl Lieferanten Vorauseinkaufsprogramme angekündigt haben, bleibt die Materialvolatilität ein kurzfristiger Hemmschuh für die Akzeptanz im Markt für Auto-Boxing-Technologie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software beschleunigt datengesteuerte Verpackung

Hardware und Maschinen erzielten im Jahr 2024 66,34 % des Umsatzes, da Investitionsausgaben den mechanischen Durchsatz priorisierten. Software wird jedoch voraussichtlich mit einer CAGR von 8,67 % übertreffen, was die steigende Nachfrage nach KI-Dimensionierung, vorausschauender Wartung und cloudbasierten Optimierungs-Dashboards widerspiegelt. Lagerbetreiber betrachten die algorithmische Kartonauswahl als strategischen Hebel und verknüpfen Verpackung mit Spediteur-APIs und CO₂-Abrechnungssystemen für Echtzeit-Kosten- und Emissionsberichte. Dienstleistungen wie Systemgesundheitsüberwachung und Bedienzertifizierungsprogramme wachsen stetig und unterstützen wiederkehrende Umsatzmodelle, die die Anbieterrentabilität verbessern. Insgesamt verstärken diese Trends die Plattformorientierung des Marktes für Auto-Boxing-Technologie, bei der Software Material, Arbeit und Fracht in einer einzigen Entscheidungsschleife orchestriert.

Die Softwareschicht ermöglicht auch Ferndiagnosen, die Ausfallzeiten um durchschnittlich 18 Stunden pro Jahr reduzieren – eine kritische Leistungskennzahl für E-Commerce-Hubs mit hohem Volumen. Anbieter bieten API-Toolkits an, die Kartonierungslogik in ERP-Anpassungen einbetten und Integrationszeiträume von Monaten auf Wochen verkürzen. Da Fulfillment-Netzwerke regionalisieren, um Lieferversprechen am nächsten Tag einzuhalten, übertragen zentral verwaltete Konfigurationsvorlagen standardisierte Verpackungsregeln in Minuten auf mehrere Standorte. Folglich gewinnt der Markt für Auto-Boxing-Technologie an Resilienz und Skalierbarkeit und positioniert Softwareanbieter für Cross-Selling-Möglichkeiten in angrenzenden Automatisierungsdomänen, wie etwa In-Line-Etikettierung und robotergestützte Palettierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maschinentyp: Dual-Mode-Flexibilität gewinnt an Dynamik

Faltkarton-Systeme erzielten einen Anteil von 44,32 % und bleiben Standardlösungen in großen Fulfillment-Betrieben aufgrund ihrer Effizienz bei der Endloszuführung. Dennoch werden Dual-Mode-Box-und-Mailer-Maschinen, die Faltkarton-Präzision mit Poly-Mailer-Agilität verbinden, mit einer CAGR von 8,23 % wachsen. Vorausschauende Einzelhändler bevorzugen Plattformen, die nahtlos zwischen empfindlicher Elektronik und Weichgütern wechseln, ohne vorgelagerte Neukonfiguration. Integrierte automatische Verpackungslinien, die Dimensionierer, Drucker und Versiegelungseinheiten bündeln, gewinnen bei Bestandsstandorten an Attraktivität, denen der Platz für mehrere eigenständige Systeme fehlt. Bogengespeiste Modelle bleiben in Premium-Anwendungen bestehen, die makellose Druckqualität erfordern, einschließlich Luxuskosmetik und hochwertiger Elektronik.

Die Akzeptanz von Dual-Mode steigt auch, weil Postbehörden starre Kartons unter bestimmten volumetrischen Schwellenwerten mit Aufschlägen belegen, während flexible Mailer zu niedrigeren Tarifen befördert werden. Neue Vision-Module erkennen verformbare SKU-Profile und signalisieren der Maschine, das Medium mitten im Betrieb zu wechseln, wobei der Ausstoß über 700 Pakete pro Stunde aufrechterhalten wird. Da die Komplexität des Pakelmixes zunimmt, wird die Geräteflexibilität zu einem Beschaffungskriterium, das dem Durchsatz gleichgestellt ist, und festigt die Dual-Mode-Innovation als Wettbewerbsdifferenziator im Markt für Auto-Boxing-Technologie.

Nach Endverbrauchsbranche: Compliance fördert die Akzeptanz im Gesundheitswesen

E-Commerce- und Einzelhandelskanäle repräsentierten im Jahr 2024 49,82 % der Marktgröße für Auto-Boxing-Technologie, gestützt durch steigende Direktverbrauchervolumina. Drittanbieter-Logistikunternehmen folgten, angezogen von der Aussicht auf standardisierte, margenstarke Verpackungsdienstleistungen, die ihre Angebote für Omnichannel-Verträge differenzieren. Elektronikhersteller nutzen Auto-Boxing, um Transportschäden bei Tablets und Peripheriegeräten zu minimieren und gleichzeitig die Markenästhetik zu wahren. Gesundheitswesen und Pharmazeutika werden, obwohl in absoluten Zahlen kleiner, bis 2030 mit einer CAGR von 7,29 % wachsen, da Arzneimittelrückverfolgbarkeit und Kühlkettenvalidierung Investitionen in validierte, prüfungsfertige Verpackungslinien vorantreiben.

Pharmazeutische Versender schätzen den Prüfpfad, der durch computergestützte Dimensionsprotokolle und barcodierte Faltkartonnutzung geboten wird, die mit den Anforderungen der Guten Herstellungspraxis übereinstimmen. In Kombination mit RFID-Temperaturmonitoren schaffen Auto-Boxing-Lösungen eine lückenlose Transparenz, die für Biologika entscheidend ist. Darüber hinaus stützen sich patientenorientierte Liefermodelle, einschließlich Spezialapotheken-Heimlieferungen, auf konsistente Kartonintegrität zum Schutz der Arzneimittelwirksamkeit, was die Akzeptanz im Markt für Auto-Boxing-Technologie beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzkapazität: Hochgeschwindigkeitssysteme dominieren die Rentabilitätsrechnung

Hochgeschwindigkeitslinien, die mehr als 800 Pakete pro Stunde verarbeiten, erzielten im Jahr 2024 47,83 % des Umsatzes und werden voraussichtlich mit einer CAGR von 8,93 % wachsen, was die Skaleneffekte bei der Konsolidierung des Durchsatzes in Mega-Depots verdeutlicht. Mittlere Geschwindigkeiten bedienen regionale Hubs und balancieren Volumen und Flexibilität, während Niedrigdurchsatz-Einheiten auf Boutique-Marken oder Pilotprojekte ausgerichtet sind. Betreiber tendieren zu Hochgeschwindigkeitsplattformen, weil Lohnkompensation und Versandeinsparungen am schnellsten bei hohem Volumen akkumulieren und eine durchschnittliche Amortisationszeit von 27 Monaten im Vergleich zu 40 Monaten für Mittelsysteme erzielen.

Neue Hochgeschwindigkeitsversionen verfügen über Bewegungssteuerungs-Servos und berührungslose Klebstoffsysteme, die den Verschleiß reduzieren und die mittlere Zeit zwischen Ausfällen auf über 7.500 Betriebsstunden erhöhen. Software-Overlays prognostizieren Faltkarton-Nachfüllzeitfenster und beladen Versorgungsturmwagen während Mikropausen vor, um eine Gesamtanlageneffektivität von 98 % aufrechtzuerhalten. Diese Fähigkeiten entsprechen dem Imperativ des Marktes für Auto-Boxing-Technologie nach Resilienz während der Spitzenlasten der Cyber-Woche, bei der jede Ausfallzeit direkt in Umsatzverluste und Markenschäden übersetzt wird.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 33,76 %, gestützt durch tiefe E-Commerce-Durchdringung, robuste Paketnetzwerke und frühe Akzeptanz von Lagerrobotern. Große US-amerikanische Fulfillment-Unternehmen integrieren Auto-Boxing mit autonomen mobilen Robotern und Waren-zur-Person-Systemen und setzen Leistungsmaßstäbe, die weltweit kopiert werden. Der regulatorische Fokus auf die Umleitung von Verpackungsabfällen aus Deponien in Bundesstaaten wie Kalifornien beschleunigt Investitionen in maßgenaue Verpackung weiter. Kanada verzeichnet eine steigende Nachfrage im Zusammenhang mit grenzüberschreitendem E-Commerce und Wettbewerbsdruck durch US-amerikanische Einzelhändler, während Mexiko das Nearshoring nutzt, um Auto-Boxing-Linien in exportorientierten Industrieparks zu installieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,76 % bis 2030, was die rasche Akzeptanz des digitalen Einkaufens und staatlich geförderte Logistikinfrastrukturprojekte widerspiegelt. Chinas nationaler Plan für intelligente Logistik subventioniert automatisierte Verpackung in Zolllagern und treibt die weitverbreitete Einführung im Pearl-River-Delta voran. Indiens Unified Logistics Interface Platform erleichtert die Integration von Auto-Boxing-Datenströmen mit Spediteur-APIs und senkt technologische Hürden für inländische Händler. Südostasiatische Marktplätze, angeführt von Indonesien und Vietnam, lagern die Auftragsabwicklung an Drittanbieter-Logistiker aus, die Karton-auf-Abruf als Grundvoraussetzung für Marktplatz-Service-Level-Vereinbarungen betrachten.

Europa folgt ähnlichen Dynamiken, wird jedoch einzigartig durch strenge Kreislaufwirtschaftspolitik geprägt. Das deutsche Verpackungsgesetz belohnt maßgenaue Boxen durch reduzierte Ökogebühren und veranlasst Flottenumrüstungen bei Mehrkanaleinzelhändlern. Das Vereinigte Königreich, nun außerhalb der EU, aber mit freiwilligen CO₂-Zielen, erprobt 100 % recycelte Faltkartons in mehreren nationalen Verteilzentren. Südeuropäische Märkte hinken bei der Akzeptanz hinterher, holen aber auf, da Bekleidungsexporteure einheitliche Paketästhetik beim Versand nach Nordeuropa anstreben. Insgesamt erhalten geografiespezifische Kostendrücke und regulatorische Rahmenbedingungen diversifizierte Wachstumskorridore im Markt für Auto-Boxing-Technologie aufrecht.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei die fünf größten Anbieter schätzungsweise rund 60 % des globalen Umsatzes kontrollieren. Packsize's Übernahme von Sparck Technologies im April 2025 schuf ein Hardware-Software-Kraftpaket, das Einzelquellenlösungen von der Dimensionierung bis zur Kartonversiegelung ermöglicht. CMC stärkt seinen Wettbewerbsvorteil durch Partnerschaften mit Materialdistributoren wie Antalis und erweitert so die Reichweite in mittelständischen Märkten, denen eine direkte OEM-Präsenz fehlt. Multivac nutzt seine Dominanz in der Lebensmittelverpackung, um Auto-Boxing in regulierten Branchen zu verkaufen, während Mpac Group End-of-Line-Palettierung integriert, um schlüsselfertige Automatisierungszellen anzubieten.

Chancen in weißen Flecken bestehen in der pharmazeutischen Compliance und in aufstrebenden Märkten, was führende Anbieter dazu veranlasst, Patente rund um temperaturresistente Wellpappe und integrierte Qualitätssicherungsmodule anzumelden. Kleinere Spezialisten gedeihen weiterhin, indem sie auf Nischendurchsatzstufen unter 300 Packungen pro Stunde abzielen, obwohl hohe Forschungs- und Entwicklungsausgaben Nachhaltigkeitsherausforderungen darstellen, wie Kolbus' Ausstieg aus dem Segment im Jahr 2024 belegt. Insgesamt hängt die Differenzierung von der Offenheit der Software, integrierten Analysen und Verbrauchsmaterial-Geschäftsmodellen ab und nicht von reiner mechanischer Geschwindigkeit, was den Reifungsbogen des Marktes für Auto-Boxing-Technologie widerspiegelt.

Strategisch bündeln Akteure vorausschauende Wartung, um ungeplante Ausfallzeiten zu minimieren und die Garantieabdeckung für Förderer, Scanner und Klebstoffapplikatoren zu harmonisieren. Lieferantenfinanziertes Leasing und nutzungsbasierte Preisgestaltung senken Hürden für kleine Händler und erweitern die gesamte adressierbare Nachfrage. Die Wettbewerbserzählung balanciert nun Konsolidierung mit Ökosystempartnerschaften und signalisiert einen Schwenk vom Geräteverkauf hin zum lebenslangen Kundenwert, verankert durch Faltkarton- und Software-Abonnements.

Branchenführer im Bereich Auto-Boxing-Technologie

Packsize International LLC

CMC SpA

Sparck Technologies BV

Kolbus GmbH and Co. KG

Kern AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: WestRock erweiterte seinen Box-auf-Abruf-Wellpappe-Abonnementdienst auf alle nordamerikanischen Fulfillment-Hubs und bündelte prädiktive Bestandsprognosen und CO₂-Fußabdruck-Dashboards für Unternehmenskunden.

- September 2025: CMC SpA stellte die CartonWrap-X-Plattform auf der PACK EXPO Las Vegas vor und steigerte den Durchsatz auf 1.300 Packungen pro Stunde, während ein modularer Mailer-Konversionsaufsatz für Omnichannel-Einzelhändler eingeführt wurde.

- Juni 2025: Sparck Technologies lancierte seine SmartVision-2.0-Suite und fügte den CVP-Everest- und Impack-Linien Echtzeit-Fehlererkennung und Energieoptimierungsalgorithmen hinzu.

- April 2025: Packsize International schloss die Übernahme von Sparck Technologies BV ab und schuf ein kombiniertes Portfolio, das bedarfsgerechte Boxenproduktion mit KI-gestützter Dimensionierungssoftware integriert.

Berichtsumfang des globalen Marktes für Auto-Boxing-Technologie

| Hardware/Maschinen |

| Software |

| Dienstleistungen |

| Faltkarton-Boxenmaschinen |

| Bogengespeiste Boxenmaschinen |

| Dual-Mode-Box-und-Mailer-Systeme |

| Integrierte automatische Verpackungslinien |

| E-Commerce und Einzelhandel |

| Drittanbieter-Logistikdienstleister |

| Elektronik und Konsumgüter |

| Gesundheitswesen und Pharmazeutika |

| Automobil und Industrie |

| Sonstige Endverbrauchsbranchen |

| Hochgeschwindigkeit (über 800 Packungen/Std.) |

| Mittelbereich (300–800 Packungen/Std.) |

| Niedrig (weniger als 300 Packungen/Std.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware/Maschinen | ||

| Software | |||

| Dienstleistungen | |||

| Nach Maschinentyp | Faltkarton-Boxenmaschinen | ||

| Bogengespeiste Boxenmaschinen | |||

| Dual-Mode-Box-und-Mailer-Systeme | |||

| Integrierte automatische Verpackungslinien | |||

| Nach Endverbrauchsbranche | E-Commerce und Einzelhandel | ||

| Drittanbieter-Logistikdienstleister | |||

| Elektronik und Konsumgüter | |||

| Gesundheitswesen und Pharmazeutika | |||

| Automobil und Industrie | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Durchsatzkapazität | Hochgeschwindigkeit (über 800 Packungen/Std.) | ||

| Mittelbereich (300–800 Packungen/Std.) | |||

| Niedrig (weniger als 300 Packungen/Std.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Auto-Boxing-Technologie?

Die Marktgröße für Auto-Boxing-Technologie beträgt im Jahr 2025 2,52 Milliarden USD und wird voraussichtlich bis 2030 auf 3,55 Milliarden USD wachsen.

Welche Komponente wächst am schnellsten bei automatisierten Boxenherstellungslösungen?

Software wächst mit einer CAGR von 8,67 % dank KI-Dimensionierung, prädiktiver Analytik und Cloud-Integrationsfunktionen.

Warum werden Hochgeschwindigkeits-Auto-Boxing-Systeme in großen Fulfillment-Zentren bevorzugt?

Linien mit mehr als 800 Packungen pro Stunde erzielen die schnellsten Lohnkosteneinsparungen und erreichen eine durchschnittliche Amortisationszeit von unter 30 Monaten.

Wie beeinflussen Nachhaltigkeitsvorschriften die Akzeptanz in Europa?

EU-Vorschriften, die Leerraum begrenzen und Recyclinginhalt vorschreiben, zwingen Einzelhändler dazu, maßgenaue, automatisierte Verpackungslinien einzusetzen, um Compliance-Strafen zu vermeiden.

Welche Region verzeichnet das höchste prognostizierte Wachstum?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,76 % prognostiziert, angetrieben durch E-Commerce-Expansion und Logistikmodernisierung.

Welche jüngste Unternehmenstransaktion hat die Wettbewerbsdynamik neu gestaltet?

Packsize's Übernahme von Sparck Technologies im April 2025 kombinierte fortschrittliches Computer Vision mit bedarfsgerechter Kartonproduktion und schuf einen vertikal integrierten Marktführer.

Seite zuletzt aktualisiert am: