Größe und Marktanteil des australischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.72 Milliarden US-Dollar |

| Marktgröße (2026) | 12.18 Milliarden US-Dollar |

| Marktgröße (2031) | 14.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

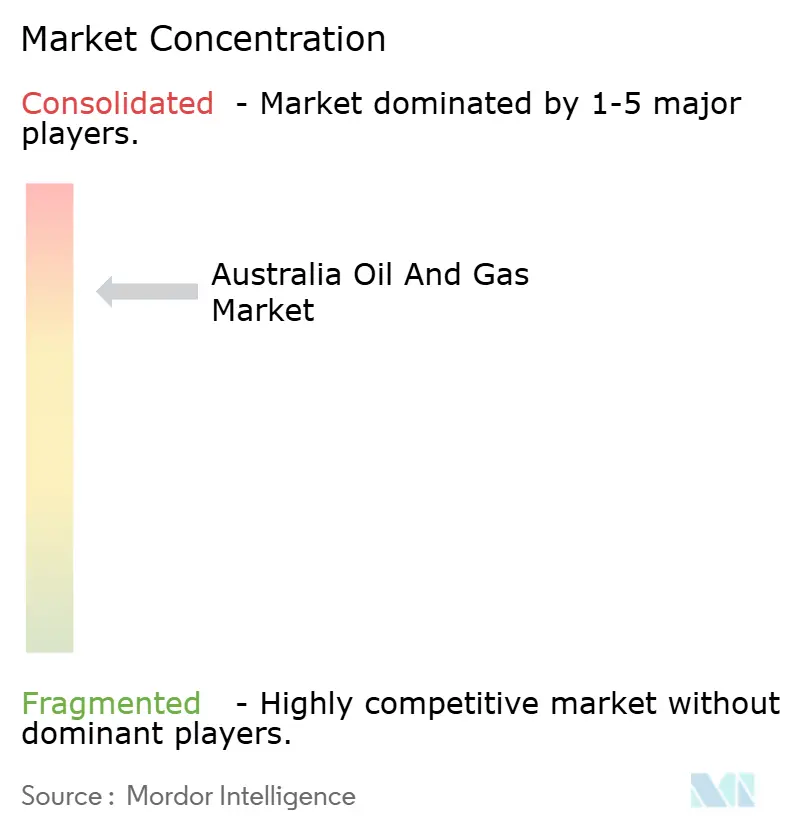

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Öl- und Gasmarktes durch Mordor Intelligence

Der australische Öl- und Gasmarkt wurde im Jahr 2025 auf 11,72 Milliarden USD geschätzt und wird voraussichtlich von 12,18 Milliarden USD im Jahr 2026 auf 14,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,94 % während des Prognosezeitraums (2026–2031).

Ein Stilllegungsrückstand von 60 Milliarden USD, die rasche Einführung digitaler Ölfeld-Systeme, die die offshore-Betriebsausgaben um bis zu 83 % senken, sowie eine steigende netzunabhängige Nachfrage aus dem Abbau kritischer Mineralien definieren die Wettbewerbsprioritäten im australischen Öl- und Gasmarkt neu. Erhöhter inländischer Gasmangel, eine wachsende asiatische LNG-Kundenbasis und verschärfte Scope-1-Obergrenzen im Rahmen des Safeguard-Mechanismus lenken das Upstream-Kapital in Richtung CCS-fähiger Blau-Wasserstoff-Vorhaben, während Infrastrukturengpässe in Ostaustralien Premium-Pipeline-Tarife aufrechterhalten. Offshore-Westaustralien bleibt der Produktionskern, doch onshore-Kohleflözgasprojekte und Schiefergasvorhaben im Northern Territory bieten kürzere Wachstumsoptionen, die dazu beitragen, die Versorgungsvarianz zu stabilisieren. Die zunehmende Durchdringung erneuerbarer Energien komprimiert indes die Margen der gasbefeuerten Stromerzeugung und unterstreicht den Bedarf an integrierten CO₂-Management-Dienstleistungen, die die langfristige Relevanz des australischen Öl- und Gasmarktes erhalten.

Wesentliche Erkenntnisse des Berichts

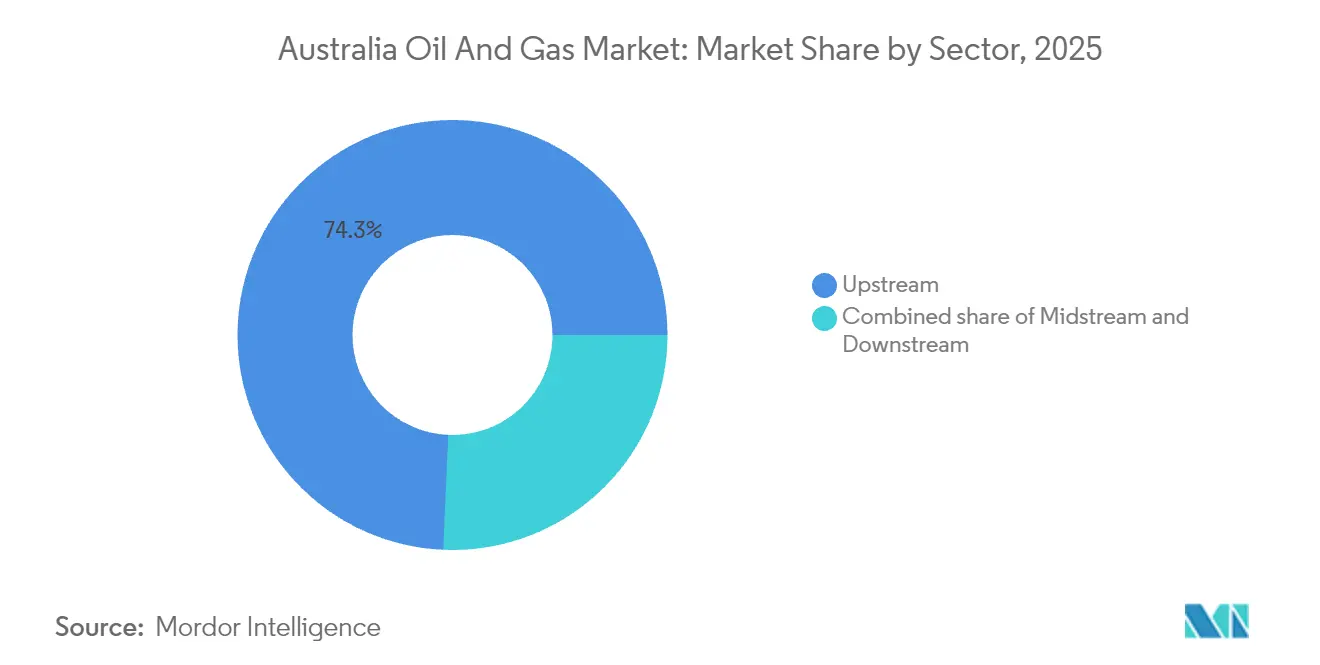

- Nach Sektor hielten Upstream-Operationen im Jahr 2025 einen Anteil von 74,31 % am australischen Öl- und Gasmarkt, und ihre CAGR von 4,38 % bis 2031 ist die höchste unter den wichtigsten Wertschöpfungsaktivitäten.

- Nach Standort entfielen 85,40 % des Umsatzes im Jahr 2025 auf offshore-Anlagen, die voraussichtlich mit einer CAGR von 4,18 % wachsen werden, gestützt durch groß angelegte Einführungen digitaler Betriebssysteme.

- Nach Dienstleistung erfassten Baudienste 46,55 % des Umsatzes im Jahr 2025, während die Stilllegung mit einer CAGR von 5,42 % bis 2031 das Wachstum anführen soll, da Plattformen am Ende ihres Lebenszyklus in Abbauprogramme überführt werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Öl- und Gasmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende inländische und asiatische LNG-Nachfrage | +1.20% | National, mit Konzentration in Westaustralien und Queensland | Mittelfristig (2–4 Jahre) |

| Ausbau der Pipeline- und Gasspeicherinfrastruktur | +0.80% | National, mit Fokus auf die Gaskorridor in Ostaustralien | Langfristig (≥ 4 Jahre) |

| CCS-verknüpfte Blau-Wasserstoff-Projekte erschließen neue Gasabnahme | +0.60% | Südaustralien, Northern Territory, Westaustralien | Langfristig (≥ 4 Jahre) |

| Digitale Ölfeld- und Fernbetriebstechnologien senken offshore-OPEX | +0.90% | Offshore-Westaustralien, Bass-Straße, Browse-Becken | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Explorationsgenehmigungen im Rahmen der NOPTA-Reformen | +0.40% | Offshore-Gewässer des Commonwealth | Mittelfristig (2–4 Jahre) |

| Boom kritischer Mineralien treibt netzunabhängigen Diesel- und LNG-Einsatz voran | +0.50% | Westaustralien, Northern Territory, Queensland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende inländische und asiatische LNG-Nachfrage

Die inländischen Großhandelsgaspreise lagen im Jahr 2024 im Durchschnitt bei 12–15 USD pro Gigajoule, fast doppelt so hoch wie die Benchmarks exportierter Ladungen, was das angespannte lokale Gleichgewicht verdeutlicht, das Premium-Vertragspreise aufrechterhält und robuste Cashflows für Exporteure sichert. Industrielle Abnehmer sichern sich zunehmend langfristige Verträge, um ihre Betriebe vor Volatilität zu schützen, was zwar künftige Einnahmen für Produzenten sichert, jedoch die Versorgungsspannung perpetuiert, die politische Debatten über Reservierungssysteme prägt. Japan und Südkorea beziehen australisches LNG zur Umwandlung in Blau-Wasserstoff, was die strategische Rolle des Rohstoffs über die Stromerzeugung hinaus ausdehnt und die künftige Abnahmegewissheit im australischen Öl- und Gasmarkt verstärkt. Vereinfachte NOPSEMA-Genehmigungen für Erweiterungsanlagen verkürzen die Umsetzungszeiten, obwohl regionale Widerstände aus der Bevölkerung die Einhaltung von Zeitplänen weiterhin erschweren. Das Zusammenspiel von begrenztem inländischen Angebot, belastbarer asiatischer Nachfrage und regulatorischer Unterstützung begünstigt eine nachhaltige Nutzung von Flüssigerdgas (LNG) und untermauert den Wachstumsausblick des australischen Öl- und Gasmarktes.

CCS-verknüpfte Blau-Wasserstoff-Projekte erschließen neue Gasabnahme

Santos begann im September 2024 mit der CO₂-Injektion am Moomba-CCS-Hub und zielt auf 1,7 Millionen Tonnen pro Jahr ab, um bestehende Gasanlagen für eine kohlenstoffarme Wasserstoffproduktion zu positionieren, die den Safeguard-Mechanismus-Trajektorien entspricht.(1)Santos Ltd., „Moomba-CCS-Projektaktualisierung,” santos.com Die Umwandlung des Bayu-Undan-Feldes in eine regionale CO₂-Speicherstätte bietet südostasiatischen Emittenten eine erschwingliche Sequestrierungsoption, die erschöpfte Reservoire monetarisiert und gleichzeitig die Relevanz der LNG-Infrastruktur verlängert. Blau-Wasserstoff-Projekte erreichen die Gewinnschwelle bei Gaspreisen, die bis zu 30 % unter den Verflüssigungsschwellen liegen, wenn CO₂-Zertifikatserlöse die Abscheidungskosten ausgleichen, was die Wettbewerbsfähigkeit gegenüber grünen Varianten in schwer dekarbonisierbaren Industriesegmenten stärkt. Integriertes CCS ermöglicht Upstream-Betreibern den Verkauf von Molekülen und Dekarbonisierungsdienstleistungen – eine doppelte Einkommensstruktur, die die Finanzierbarkeit von Projekten verbessert. Dieser Paradigmenwechsel wandelt Gasreserven von einem Transitionsrisiko in einen Transitionsmöglichmacher um und stärkt die Investitionsbereitschaft im australischen Öl- und Gasmarkt.

Digitale Ölfeld- und Fernbetriebstechnologien senken offshore-OPEX

Woodsides Angel-Plattform erfordert nun 5.000 Personenstunden jährlich, verglichen mit 30.000 vor der Automatisierung, was belegt, wie Edge-Analytik und Robotik den logistischen Fußabdruck in abgelegenen Becken verringern. Algorithmen für vorausschauende Wartung reduzieren ungeplante Ausfallzeiten, verbessern dadurch die Gewinnungsfaktoren und verlängern die wirtschaftliche Lebensdauer von Lagerstätten – ein entscheidender Vorteil, da die Safeguard-Einhaltung die Kostenbasislinien erhöht. Das Scarborough-Feld setzt unbemannte Überwasserfahrzeuge für seismische und ökologische Überwachung ein, wodurch Hubschrauberflüge entfallen, wetterbedingte Verzögerungen um 40 % reduziert und der Kraftstoffverbrauch gesenkt werden, der die Scope-1-Exposition treibt. Lokale Technologieanbieter wie Harvest Technology Group haben digitale Zwillinge in 15 Betreiberportfolios installiert und damit ein inländisches Dienstleistungsökosystem gefördert, das die Abhängigkeit von ausländischen Ingenieurfachkräften verringert. Diese Beispiele beschleunigen die sektorweite Einführung und machen die digitale Transformation zu einem wesentlichen Pfeiler der Wettbewerbsfähigkeit im australischen Öl- und Gasmarkt.

Beschleunigte Explorationsgenehmigungen im Rahmen der NOPTA-Reformen

NOPTA-Reformen verkürzten die Explorationsgenehmigungszyklen von 18–24 Monaten auf etwa 12 Monate, indem gleichzeitige Sicherheits- und Umweltprüfungen ermöglicht wurden, was 82 im Jahr 2024 gebohrte Bohrungen erschloss, von denen 60 Bewertungsbohrungen mit kurzfristigem Anbindungspotenzial waren.(2)Nationale Offshore-Erdölsicherheits- und Umweltmanagementbehörde, „Jahresbericht zur offshore-Leistung 2024,” nopsema.gov.au Die Bevorzugung von Anträgen, die CCS oder Elektrifizierung einbeziehen, stärkt den Investitionsfall für kohlenstoffarme Versorgung und bringt die Exploration mit nationalen Emissionszielen in Einklang. Der vereinfachte Weg verringert das Kapitalbereitstellungsrisiko, insbesondere für kleinere unabhängige Unternehmen, die bisher mit langen Zeitrahmen zu kämpfen hatten. Die Klarheit der Bundespolitik steht im Kontrast zu fragmentierten staatlichen Regelwerken, doch selbst onshore-Moratorien werden angesichts der steigenden politischen Priorität der Versorgungssicherheit überprüft. Schnellere Genehmigungsverfahren stimulieren somit ein breiteres Interessentinventar, das den langfristigen Durchsatz für Pipelines, LNG-Anlagen und den gesamten australischen Öl- und Gasmarkt stärkt.

Analyse der Auswirkungen von Einschränkungen*

| Einschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Durchdringung erneuerbarer Energien | -0.70% | National, mit stärkster Auswirkung in Südaustralien und Tasmanien | Mittelfristig (2–4 Jahre) |

| Rückgang konventioneller Reserven → höhere Förderkosten | -0.90% | Bass-Straße, Carnarvon-Becken, Cooper-Becken | Langfristig (≥ 4 Jahre) |

| Scope-1-Emissionsobergrenzen des Safeguard-Mechanismus (2025–30) | -0.60% | National, alle wichtigen Produktionsanlagen betreffend | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Bevölkerung verzögert onshore- und offshore-Projekte | -0.40% | Northern Territory, New South Wales, Große Australische Bucht | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Durchdringung erneuerbarer Energien

Australien fügte im Jahr 2024 9,6 GW an erneuerbarer Kapazität hinzu, wodurch die erneuerbare Stromerzeugung in Südaustralien auf 70 % stieg und Perioden negativer Großhandelspreise entstanden, die die Betriebszeit und den Umsatz von Gas-Spitzenlastkraftwerken verringern. Batterieinstallationen und Pumpspeicherprojekte versorgen zunehmend die Frequenzregelung, wodurch die Hilfsdiensteerlöse sinken, die historisch von Gasturbinen erzielt wurden. Von staatlicher Seite geförderte Zonen für erneuerbare Energie umgehen thermische Erzeugungsknoten und erodieren die Gasnachfrage in neuen Industrieparks weiter. Diese Trends reduzieren die inländischen Abnahmewege für Kohleflözgas und verstärken die Abhängigkeit von Exportkanälen, die bereits kapazitätsbegrenzt sind. Entwickler müssen neue Gasprojekte daher allein auf der Grundlage von Export und Wasserstoff rechtfertigen, was das kommerzielle Risiko erhöht und die Wachstumsaussichten für den australischen Öl- und Gasmarkt dämpft.

Scope-1-Emissionsobergrenzen des Safeguard-Mechanismus (2025–30)

Die Verschärfung des Safeguard-Mechanismus führt zu einem jährlichen Basisrückgang von 4,9 %, der große Betreiber bis 2030 bei den aktuellen Preisen für australische CO₂-Gutschriften (Australian Carbon Credit Units) 2–3 Milliarden USD kosten wird. Für Santos entspricht dies 400–500 Millionen USD an jährlichen Compliance-Kosten, was Anreize zur Rationalisierung von Vermögenswerten und zur beschleunigten CCS-Einführung schafft. Woodside hat 5 Milliarden USD für Emissionsminderungsprogramme reserviert, was die Kapitalintensität verdeutlicht, die erforderlich ist, um bestehende Portfolios mit regulatorischen Trajektorien in Einklang zu bringen. Kleinere Produzenten tragen proportional höhere Lasten, was Vermögensveräußerungen oder Konsolidierungen auslösen kann und damit das Wettbewerbsgefüge neu gestaltet. Während der Mechanismus den Sektor letztendlich in Richtung kohlenstoffärmerer Modelle lenkt, schränkt er den freien Cashflow für Exploration und diskretionäre Projekte im gesamten australischen Öl- und Gasmarkt ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt den Blau-Wasserstoff-Übergang voran

Das Upstream-Segment machte im Jahr 2025 74,31 % des Umsatzes im australischen Öl- und Gasmarkt aus, und seine CAGR-Prognose von 4,38 % bis 2031 unterstreicht, wie verbesserte Fördertechniken und CO₂-Abscheidungsprojekte die Produktionsresilienz trotz reifender Felder untermauern. Blau-Wasserstoff-Initiativen wie der Moomba-Hub und die Umwidmung von Bayu-Undan verknüpfen CCS-Wirtschaftlichkeit mit Gasverkäufen und ermöglichen Upstream-Betreibern einen höheren realisierten Wert als herkömmliches LNG allein. Midstream-Aktivitäten profitieren von nachhaltigem Durchsatzbedarf und Pipeline-Tarifprämien, die durch Engpässe in Ostaustralien entstehen, doch der Ausbau bleibt kapitalintensiv, da Routengenehmigungen auf Bedenken von Grundstückseigentümern stoßen. Das Downstream-Raffiniergeschäft kämpft mit sinkender Benzinnachfrage und Mandaten für erneuerbaren Diesel, orientiert sich jedoch an petrochemischen Ausgangsstoffen und kohlenstoffarmen Kraftstoffen, die vorhandene Prozesseinheiten nutzen.

Upstream-Investitionsstrategien kombinieren nun Infillbohrungen, Subsea-Anbindungen und Fernanlagemanagement, um die Förderkosten in erschöpften Lagerstätten stabil zu halten, während CO₂-Zertifikatserlöse aus CCS inkrementelle Renditen generieren, die volatile Spot-LNG-Preise abpuffern. Midstream-Unternehmen setzen weiterhin Schleifen- und Verdichtungsaufrüstungen um, um die Lieferfähigkeit in südöstliche Hubs zu verbessern, wo Großhandelspreise Spitzenwerte erreichen – ein Trend, der die Einnahmestabilität von Pipelines stärkt. Im Gegensatz dazu könnte die Raffinierungsrationalisierung beschleunigt werden, da die Zunahme von Elektrofahrzeugen den Benzinmargen Druck macht, obwohl die Restnachfrage aus dem Schwerlastverkehr eine Kernauslastungsgrenze bewahrt. Insgesamt stellen diese Dynamiken sicher, dass das Upstream-Segment der Anker der Wertschöpfung bleibt und die strategischen Kapitalströme im australischen Öl- und Gasmarkt prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Standort: Offshore-Anlagen führen die digitale Transformation an

Offshore-Anlagen erfassten im Jahr 2025 85,40 % des Marktwertes und werden voraussichtlich eine CAGR von 4,18 % verzeichnen, da autonome Betriebssysteme, faseroptische Lagerstättenüberwachung und unbemannte Überwasserfahrzeuge Kostenstrukturen und Sicherheitsstandards neu definieren. Die Bundesgerichtsbarkeit bietet Genehmigungssicherheit, die im Gegensatz zur onshore-regulatorischen Fragmentierung steht, und ermöglicht es großen Projekten wie Scarborough und Browse, in klareren ökologischen Rahmenbedingungen voranzuschreiten. Tiefwasserentwicklungen nutzen gemeinsame schwimmende Produktions-, Speicher- und Entladeeinheiten (FPSO), um den Kapitalaufwand auf benachbarte Felder zu verteilen und Skaleneffekte zu erzielen, die für viele onshore-Vorhaben unerreichbar bleiben.

Onshore-Wachstum ist dennoch bedeutend im Kohleflözgas-Sektor Queenslands, der Ergänzungsfeedstock für Gladstone-LNG-Anlagen liefert und gleichzeitig die Stücklogistikkosten durch dichte Bohrlochcluster senkt. Das Beetaloo-Becken verfügt über erhebliches Schieferpotenzial, trägt jedoch ein soziales Genehmigungsrisiko, das Entwicklungszeitpläne verlängert und zusätzliche Wasserbewirtschaftungskosten verursachen kann. Victorias Fracking-Verbot und die Explorationsbeschränkungen in New South Wales dämpfen den Investorenhunger, obwohl die schrittweise Produktion aus den bestehenden Cooper-Becken-Feldern einen Teil der ostseitigen Nachfrage ausgleicht. Insgesamt stärken die digital ermöglichten Produktivitätsgewinne des Offshore-Segments dessen Dominanz, doch onshore-Vorhaben liefern weiterhin kurzfristige Volumen, die die Liefervariabilität im australischen Öl- und Gasmarkt mindern.

Nach Dienstleistung: Stilllegung entwickelt sich zum Wachstumsmotor

Bau- und Brownfield-Erweiterungsdienstleistungen hielten im Jahr 2025 einen Anteil von 46,55 % der Ausgaben und spiegelten den laufenden Anlagenausbau und die Wartung am North-West-Shelf, Gippsland und den Surat-Hubs wider. Die Stilllegung zeigt jedoch mit einer CAGR von 5,42 % bis 2031 die höchste Dynamik, katalysiert durch den Offshore-Ressourcenstilllegungs-Fahrplan der Regierung im Wert von 60 Milliarden USD und die im Dezember 2024 gegründete Offshore-Stilllegungs-Direktion, die Haftungs- und Steuerabzugsregeln klärte. Plattformabbauverträge wie das 12-Einheiten-Gippsland-Projekt von Allseas und das Harriet-Alpha-Projekt von McDermott bestätigen den kommerziellen Umfang und die technische Komplexität bevorstehender Arbeitsbereiche.

Auf Schwerlastmontage, Subsea-Schneid- und Bohrgeräterecycling spezialisierte Auftragnehmer stehen vor einem jahrzehntelangen Rückstand, während Betreiber partielle Entfernungen gegen vollständige Anlagenräumung abwägen, um aufkommenden ökologischen Erwartungen zu entsprechen. Gleichzeitig verlängern Programme für vorausschauende Wartung und Integritätsanalytik die Lebensdauer von Anlagen, schieben Stilllegungspflichten auf und glätten Arbeitskraftauslastungskurven für Dienstleistungserbringer. Turnaround-Dienstleistungen bleiben für alternde LNG-Züge und Gasanlagen unerlässlich, obwohl die Personenstundenintensität gesunken ist, da Roboter interne Behälterinspektionen durchführen, für die früher Gerüste und Arbeit in engen Räumen erforderlich waren. Das Zusammenspiel von Lebensverlängerungstechnologie und gesetzlichen Außerbetriebnahme-Meilensteinen wird den Umsatzmix aus Bau, Wartung und Abbau prägen und die Wettbewerbsfähigkeit des Dienstleistungssektors im gesamten australischen Öl- und Gasmarkt neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Westaustralien verankert die Exportaktivitäten, wobei die Vorhaben am North West Shelf, Pluto und Ichthys stetige LNG-Lieferungen nach Nordasien sicherstellen, während neue digitale Plattformen die Feldlebensdauer und Effizienz verlängern. Scarboroughs erste Gasförderstufe im Oktober 2024 validierte das Überwachungsmodell mit unbemannten Fahrzeugen und stärkte das Investorenvertrauen in Fernbetrieb für Frontier-Becken. Die etablierte maritime Unterstützungsinfrastruktur des Bundesstaates und die Klarheit der Bundesregulierung vereinfachen die Projektgenehmigung und sichern Westaustraliens Vorrangstellung im australischen Öl- und Gasmarkt.

Queenslands Kohleflözgas-Industrie unterstützt drei Gladstone-LNG-Anlagen, liefert flexibles Ergänzungsfeedstock, das den Reservoirrückgang anderswo abmildert, und unterstützt die inländische Abnahme über vernetzte Pipelinenetze. Hohe Pipeline-Tarifunterschiede am Wallumbilla-Hub fördern die Spotmarkt-Arbitrage, während die Explorationsausgaben bis Dezember 2024 im Jahresvergleich um 57,3 % auf 390,1 Millionen USD stiegen und damit eine erneuerte Bewertungsdynamik signalisierten. Das knappe Angebot in Ostaustralien setzt Hersteller jedoch höheren Inputkosten aus und entfacht politische Debatten über Reservierungsmechanismen, die Exportmengen nach innen umlenken könnten.

Das Beetaloo-Becken des Northern Territory zielt auf die Kommerzialisierung von Schiefergas ab, doch die Entwicklung sieht sich mit Widerstand aus der Gemeinschaft und Wassernutzungsbeschränkungen konfrontiert, die Genehmigungszeitpläne erschweren. Das Cooper-Becken in Südaustralien beherbergt den Moomba-CCS-Blau-Wasserstoff-Komplex und positioniert den Bundesstaat als CO₂-Dienstleistungs-Hub, der regionale Emittenten auf der Suche nach verlässlicher Sequestrierung anzieht. Tasmanien zeigt nahezu 100 % erneuerbaren Stromerzeugung und hält gleichzeitig eine kleine LNG-Importkapazität für industrielle Spitzenlast, was seine geografische Vielfalt im Energiemix veranschaulicht. Victorias alternde Bass-Strait-Felder stehen vor Erschöpfung, was Betreiber zu kurzfristiger Stilllegung oder Anbindungen an gemeinsame Hubs veranlasst, während New South Wales die Exploration auf ausgewiesene Zonen beschränkt und so die Reservenergänzung einschränkt. Diese regionalen Unterschiede beeinflussen gemeinsam die Kapitalallokation und Versorgungssicherheit im australischen Öl- und Gasmarkt.

Wettbewerbslandschaft

Woodside, Santos und eine Reihe internationaler Großkonzerne dominieren den integrierten Betrieb; die Marktkonzentration bleibt jedoch moderat, da mittelgroße unabhängige Unternehmen Nischenmöglichkeiten nutzen und neue Marktteilnehmer Energiewendestrategien verfolgen. Das vom ADNOC geführte Konsortiumsangebot von 18,7 Milliarden USD für Santos, das im November 2024 angekündigt wurde, könnte bei Abschluss Eigentumsmuster neu kalibrieren und den Wettbewerbsdruck auf LNG-Vermarktungskanäle intensivieren.(5)Santos Ltd., „Reaktion auf den ADNOC-Konsortiumsvorschlag,” santos.com Die strategische Differenzierung hängt zunehmend von der Kompetenz im digitalen Betrieb ab, wobei Woodsides unbemannte Plattformen und die CCS-Integration von Santos Leistungsmaßstäbe setzen, die andere zu übertreffen suchen.

Betreiber weisen größere Anteile der Kapitalausgaben (Capex) für Emissionsminderungsprojekte zu, wie Woodsides 5-Milliarden-USD-Abbauverpflichtung und Origins Veräußerung von Upstream-Vermögenswerten zur Finanzierung erneuerbaren Wachstums belegen, was zeigt, wie die Aktionärserwartungen sich in Richtung Dekarbonisierungsnachweise verlagern. Internationale Ölgesellschaften nutzen ihre globalen Technologieportfolios, um die Projektoperateurschaft zu sichern, da TotalEnergies seine Expertise im Bereich schwimmende Offshore-Windenergie einsetzt, um abgelegene Plattformen zu elektrifizieren, dadurch Scope-1-Emissionen zu senken und Safeguard-Trajektorien zu erfüllen. Gleichzeitig gewinnen lokale Dienstleistungsunternehmen, die auf Autonomie, KI-Analytik und Schwerlast-Stilllegung spezialisiert sind, exportierbare Expertise und gestalten die Wettbewerbsdynamik in der Lieferkette des australischen Öl- und Gasmarktes neu.

Regulatorische Compliance-Kosten im Rahmen des Safeguard-Mechanismus wirken als Skalenfilter und bevorzugen kapitalstarke Akteure, die Ausgleichsprojekte finanzieren oder interne CO₂-Preise in Investitionsentscheidungen einbeziehen können. Die Sicherheitsaufsicht von NOPSEMA wahrt die betriebliche Standardisierung; die beschleunigten Genehmigungen der Behörde belohnen jedoch Projektantragsteller, die CCS oder Elektrifizierung in das frühe Design integrieren. Mit zunehmender Durchdringung erneuerbarer Energien sichern sich Gasproduzenten mit integrierten Wasserstoff- oder CO₂-Management-Pfaden einen überlegenen Marktzugang und verstärken einen positiven Kreislauf aus technologischer Führerschaft und politischer Ausrichtung, der die Konturen des Wettbewerbs im australischen Öl- und Gasmarkt neu definiert.

Marktführer der australischen Öl- und Gasindustrie

TotalEnergies SE

Chevron Corporation

BP PLC

Shell PLC

ExxonMobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die australische Bundesregierung gründete die Offshore-Stilllegungs-Direktion, um Arbeiten im Wert von 60 Milliarden USD am Ende des Lebenszyklus über einen Zeitraum von 30–50 Jahren zu überwachen und damit Prozessklarheit zu schaffen, die Plattformabbau-Zeitpläne beschleunigt.

- November 2024: Ein vom ADNOC geführtes Konsortium legte ein Übernahmeangebot von 18,7 Milliarden USD für Santos vor – das bisher größte potenzielle Geschäft in der Geschichte des Sektors und ein möglicher Katalysator für die Umgestaltung des LNG-Portfolios.

- Oktober 2024: Woodside erzielte die erste Gasförderung in Scarborough und setzte unbemannte Überwasserfahrzeuge ein, die die offshore-Betriebskosten um mehr als 80 % senken und gleichzeitig die Sicherheit verbessern.

- September 2024: Santos initiierte die CO₂-Injektion in Moomba CCS, Australiens erstem kommerziellen Sequestrierungsprojekt in großem Maßstab, das 1,7 Millionen Tonnen pro Jahr speichern kann und mit der Blau-Wasserstoff-Produktion verbunden ist.

Berichtsumfang des australischen Öl- und Gasmarktes

Die Öl- und Erdgasmärkte sind bedeutende Branchen im Energiemarkt und spielen eine einflussreiche Rolle in der Weltwirtschaft als primäre Kraftstoffquelle der Welt. Die an der Produktion und Verteilung von Öl und Gas beteiligten Prozesse und Systeme sind hochkomplex, kapitalintensiv und erfordern modernste Technologie.

Der australische Öl- und Gasmarkt ist nach Sektor in Upstream, Midstream und Downstream segmentiert. Die Marktgrößen und Prognosen wurden auf der Grundlage des Volumens (Tausend Barrel pro Tag) erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Turnaround |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Turnaround | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des australischen Öl- und Gasmarktes?

Die Größe des australischen Öl- und Gasmarktes erreichte im Jahr 2026 einen Wert von 12,18 Milliarden USD und wird voraussichtlich bis 2031 weiter wachsen.

Wie schnell wächst der Sektor im Zeitraum 2026–2031?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 3,94 % steigen, da Betreiber höherwertige, kohlenstoffarme Möglichkeiten verfolgen.

Welches Segment hält den größten Umsatzanteil?

Upstream-Operationen führten mit einem Marktanteil von 74,31 % am australischen Öl- und Gasmarkt im Jahr 2025, was die Dominanz des LNG-Exports widerspiegelt.

Warum gilt die Stilllegung als Wachstumsmotor?

Mehr als 60 Milliarden USD an offshore-Arbeiten am Ende des Lebenszyklus wurden identifiziert, was der Stilllegung eine CAGR von 5,42 % bis 2031 verleiht.

Wie wirken sich Emissionsvorschriften auf Investitionen aus?

Verschärfte Scope-1-Obergrenzen im Rahmen des Safeguard-Mechanismus lenken Kapital in Richtung CCS, Elektrifizierung und digitale Optimierungsprojekte.

Wo werden neue Explorationsgenehmigungen beschleunigt?

NOPTA-Reformen haben die Genehmigungszeiten in australischen Offshore-Gewässern des Commonwealth um etwa 35 % verkürzt und die erneute Bewertungsbohrungsaktivität angeregt.

Seite zuletzt aktualisiert am: