Größe und Marktanteil des indischen Modulküchen-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

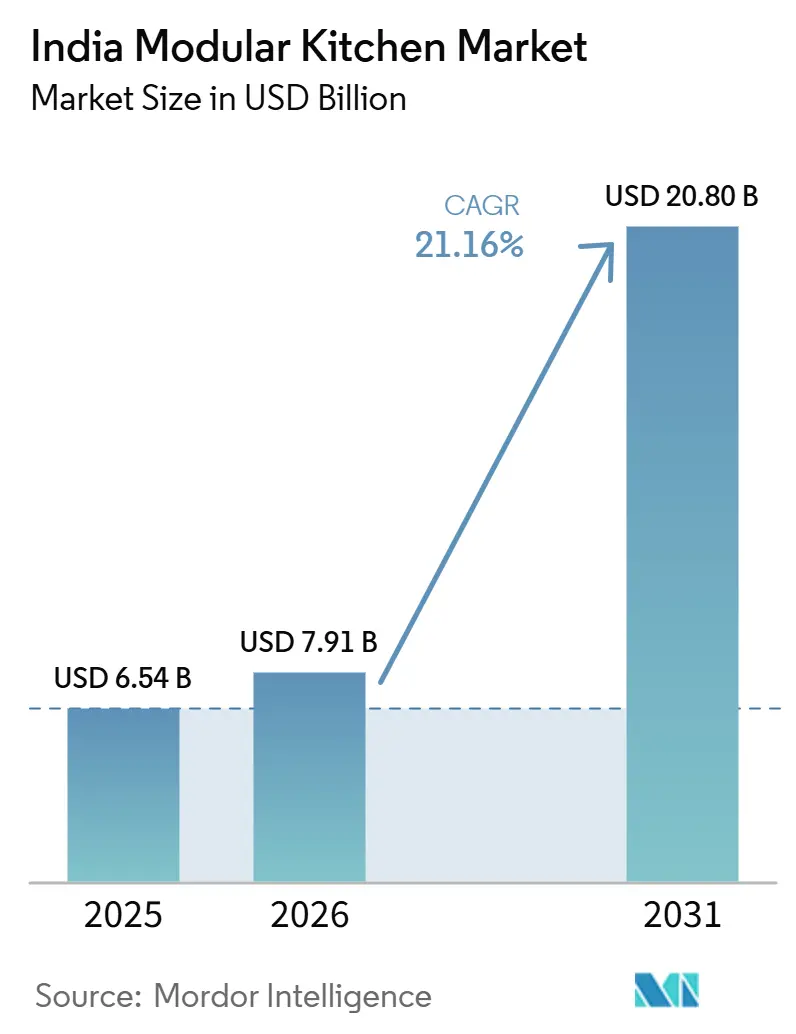

| Marktgröße im Basisjahr (2025) | 6.54 Milliarden US-Dollar |

| Marktgröße (2026) | 7.91 Milliarden US-Dollar |

| Marktgröße (2031) | 20.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.16% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Modulküchen-Markts von Mordor Intelligence

Die Größe des indischen Marktes für modulare Küchen wird voraussichtlich von 6,54 Milliarden USD im Jahr 2025 auf 7,91 Milliarden USD im Jahr 2026 wachsen und bis 2030 bei einer CAGR von 21,16 % über den Zeitraum 2026–2031 voraussichtlich 20,80 Milliarden USD erreichen. Die Urbanisierung verdichtet Wohnräume und treibt Haushalte zu modularen Lösungen, die jeden Quadratmeter optimieren und dabei die optische Attraktivität erhalten. Auch die Einhaltung von Vorschriften spielt im indischen Markt für modulare Küchen eine wichtige Rolle, da die BIS-Zertifizierung für Aufbewahrungseinheiten gemäß IS 17634:2022 ab 2026 vollständig in Kraft tritt und so die Qualitätssicherung fördert sowie die Beschaffung auf zertifizierte Anbieter verlagert. Omnichannel-Erlebnisse und digitale Konfiguratoren verkürzen Entscheidungszyklen und erweitern den Zugang in Städten der Klasse 2 und Klasse 3, was die markenseitige Durchdringung im indischen Markt für modulare Küchen über die traditionellen Metropolkerne hinaus stärkt.

Wichtigste Erkenntnisse des Berichts

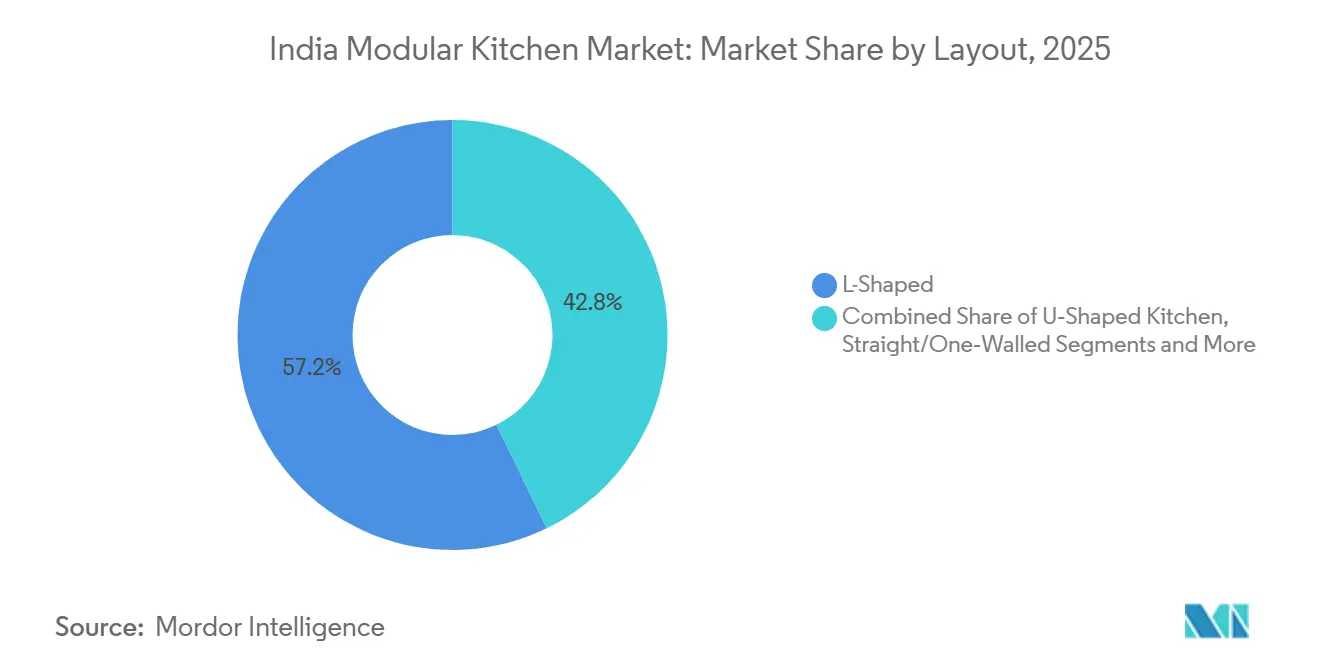

- Nach Design führten L-förmige Grundrisse im Jahr 2025 mit einem Umsatzanteil von 57,23 %, während parallele oder Galley-Konfigurationen bis 2031 mit einer CAGR von 24,12 % zu wachsen bereit sind.

- Nach Struktur hielt das unorganisierte Segment im Jahr 2025 einen Anteil von 68 %, während das organisierte Segment bis 2031 mit einer CAGR von 23,31 % wachsen soll, da die BIS-Zertifizierung die Beschaffung verschärft.

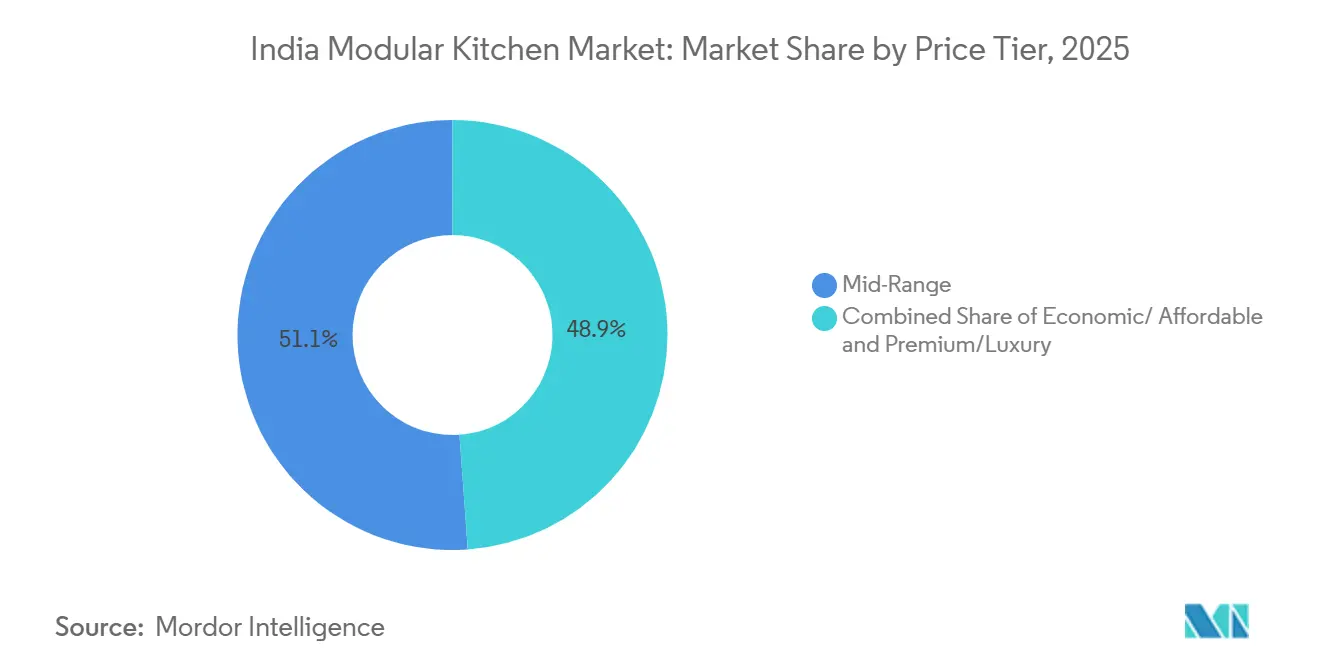

- Nach Preissegment entfiel im Jahr 2025 auf das mittlere Segment ein Marktanteil von 51,13 %, während das Premium-Segment bis 2031 die schnellste CAGR von 23,34 % verzeichnete.

- Nach Endnutzer dominierten Privatkäufer im Jahr 2025 mit einem Anteil von 78,23 %, wobei die Wohnraumnachfrage bis 2031 mit einer CAGR von 21,80 % wachsen soll.

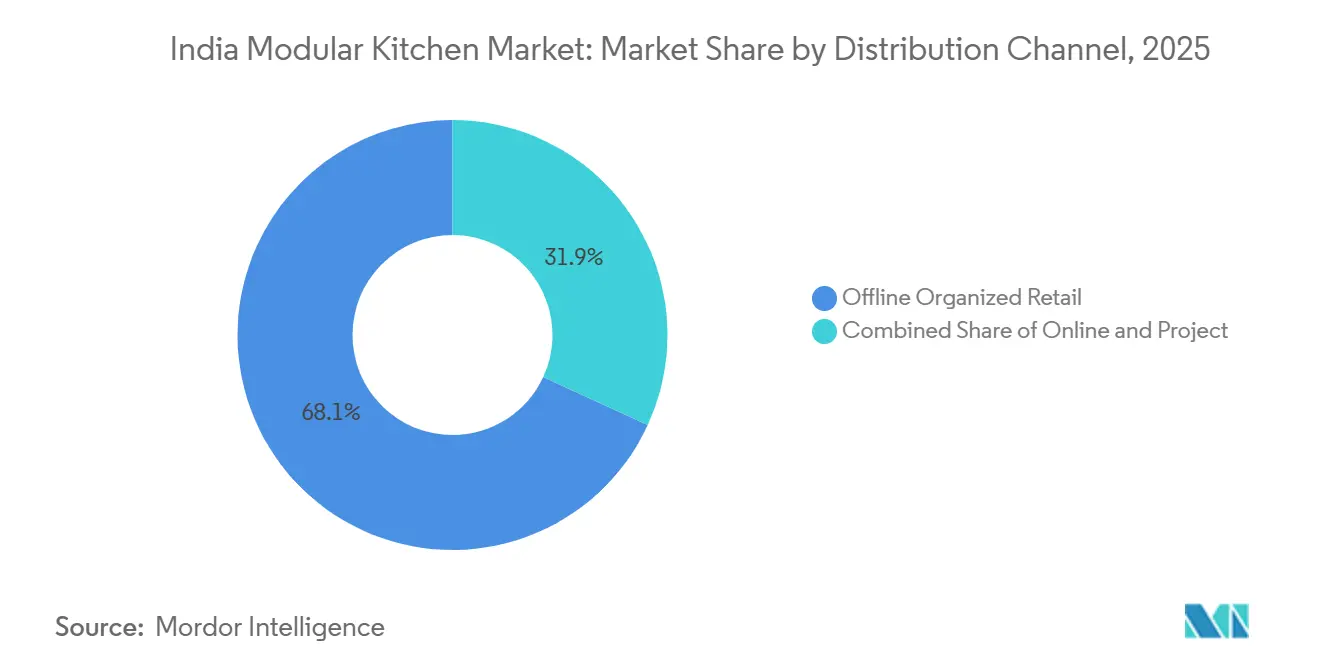

- Nach Vertriebskanal erfasste der offline organisierte Einzelhandel im Jahr 2025 einen Anteil von 68,12 %, und Online-Plattformen werden bis 2031 voraussichtlich eine CAGR von 22,33 % verzeichnen.

- Nach Region führte Nordindien im Jahr 2025 mit einem Anteil von 31,23 %, während Ostindien bis 2031 voraussichtlich mit einer CAGR von 22,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Modulküchen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsübergaben und städtische Heimverbesserungen als Katalysatoren für die Einführung schlüsselfertiger Küchen in Städten der Klasse 1–2 | +4.8% | Nord und West, einschließlich Delhi NCR, Mumbai, Pune, mit Ausstrahlungseffekten auf südliche Metropolen | Mittelfristig (2–4 Jahre) |

| Expansion organisierter Marken und Omnichannel-Präsenz in Städte der Klasse 2/3 zur Verbesserung von Zugang und Standardisierung | +3.9% | Ost und Nordost sowie Cluster der Klasse 2 und Klasse 3 im ganzen Land | Mittelfristig (2–4 Jahre) |

| Wohnraumsanierungen und Premiumisierung steigern die Modulküchen-Adoptionsraten | +3.2% | Metropolkerne und wohlhabende Vororte | Kurzfristig (≤ 2 Jahre) |

| Integration von Einbaugeräten und intelligenten Funktionen, die modulare Schranksysteme erfordern | +4.5% | Städtische Zentren mit höherer Verbreitung vernetzter Geräte | Langfristig (≥ 4 Jahre) |

| Bündelung von Modulküchen durch Bauträger im Projektkanal zur Verbesserung der Basisinstallationsraten | +2.8% | PMAY-U-Gebiete und Metropolperipherien, wachsende Städte der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Komponenten und Baugruppen zur Risikominderung bei Importen und Verkürzung von Lieferzeiten | +2.1% | National, mit Schwerpunkten in Gujarat, Maharashtra, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsübergaben und städtische Heimverbesserungen als Katalysatoren für die Einführung schlüsselfertiger Küchen in Städten der Klasse 1–2

Die Bündelung durch Bauträger hat den Rhythmus der Kaufentscheidungen im indischen Modulküchen-Markt verändert, da der Projektkanal-Anteil an organisierten Volumina im Jahr 2026 von 24 % im Vorjahr auf 35 % gestiegen ist. Bauträger haben begonnen, schlüsselfertige Küchen als Verkaufsunterscheidungsmerkmal zu betrachten, das Serviceprobleme nach dem Einzug reduziert und eine gleichbleibende Ausführungsqualität in neuen Wohnungen gewährleistet. Organisierte Marken haben Installationsfenster an Übergabepläne angepasst, wobei Sieben-Tage-Montagen nun ein prominentes Versprechen in Metropolen und größeren Städten der Klasse 2 sind. Die Anforderungen von PMAY-U 2.0 für funktionale Küchen in Einheiten des geförderten Wohnungsbaus prägen die Basisstandards in subventionierten Projekten und fördern standardisierte Spezifikationen, die mit modularen Designs übereinstimmen. Mit dem Wachstum der Nachfrage in Städten der Klasse 2 profitiert der indische Modulküchen-Markt von einem früheren Showroom-Eintritt, strukturierten Installationsnetzwerken und Bauträgern, die nun Markenküchen in Musterwohnungen integrieren, um Buchungen zu beschleunigen.

Expansion organisierter Marken und Omnichannel-Präsenz in Städte der Klasse 2–3 zur Verbesserung von Zugang und Standardisierung

In kleineren Städten sind Showroom-Dichte und Omnichannel-Designtools zu den zentralen Enablerern für Reichweite und Konversion im indischen Modulküchen-Markt geworden. Godrej Interio hat die Nachfrage in Städten der Klasse 2 und Klasse 3 durch erweiterte Küchenausstellungen und Händlerinvestitionen erschlossen, die die lokale Verfügbarkeit und den Kundendienst stärken. Der Online-Kanal von IKEA India trägt einen wachsenden Anteil am Umsatz bei und zeigt, wie 3D-Konfiguratoren und Fernberatungen die Entscheidungshürde vor einem Ladenbesuch senken. Die BIS-Zertifizierung für Lagereinheiten gemäß IS 17634:2022 wird strenger durchgesetzt, und die Einhaltung der Vorschriften ist zunehmend ein Auswahlkriterium für staatliche Beschaffung und qualitätsbewusste Einzelhandelskäufer. Zusammen erhöhen diese Veränderungen die Vorhersehbarkeit von Qualität und Service im indischen Modulküchen-Markt und verringern die wahrgenommene Risikolücke gegenüber unorganisierten Alternativen.

Wohnraumsanierungen und Premiumisierung steigern die Modulküchen-Adoptionsraten

Sanierungszyklen in 7 bis 10 Jahre alten Wohnungen sind nun ein wichtiger Wachstumstreiber im indischen Modulküchen-Markt, da Hausbesitzer vor Ort errichtete Tischlerarbeiten ersetzen, um Passgenauigkeit und Verarbeitungsqualität, Garantien und schnellere Installation zu erzielen. Premium-Segmente übertreffen die Erwartungen, unterstützt durch die Nachfrage nach integrierten Geräten, sanft laufender Hardware und Oberflächenfinishes, die zum offenen Wohnkonzept passen. Das Premium-Segment verfolgt bis 2031 eine Wachstumstrajektorie von 23,34 %, die über der Gesamtmarktrate liegt und steigende Ansprüche in größeren Städten widerspiegelt. Einstiegsplanungs- und Montagepakete von Großflächenhändlern, die unter INR 9.999 (USD 120,5) beginnen, helfen Erstkäufern, die Schwelle zu überwinden und Vertrauen in modulare Lösungen aufzubauen. Die Lokalisierung von Hardware- und Komponentenbeschaffung durch führende Marken verkürzt Lieferzeiten und das Währungsrisiko und verbessert dadurch die Lagerverfügbarkeit von Premium-Oberflächen und -Beschlägen in städtischen Märkten.

Integration von Einbaugeräten und intelligenten Funktionen, die modulare Schranksysteme erfordern

Die Verbreitung vernetzter Geräte beeinflusst Basiseinheitentiefen, Servicezwischenräume und Belüftungswege, was den Fall für standardisierte modulare Schranksysteme im indischen Modulküchen-Markt stärkt. Käufer erwarten eine nahtlose Geräteintegration, Soft-Close-Mechanismen und verdeckte Kabelführungen, die präzise Ausschnitte und vorhersehbare Toleranzen erfordern. Organisierte Marken arbeiten früher im Designprozess mit Geräteherstellern zusammen, um Passform, Luftstrom und akustische Leistung zu testen, damit Installateure die versprochenen Lärm- und Wärmeprofile in fertigen Küchen liefern können. Hardware-Portfolios entwickeln sich parallel dazu weiter, mit lokal hergestellten Scharnieren und Laufschienen, die für häufigen Gebrauch und geräuschlosen Betrieb ausgelegt sind, was die wahrgenommene Qualität im täglichen Umgang steigert. Diese Integrations- und Hardware-Trends verstärken den plattformartigen Charakter des indischen Modulküchen-Markts, in dem Schranksysteme, Geräte und Beschläge über mehrjährige Servicelebensdauern zuverlässig zusammenarbeiten müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten im Vergleich zu vor Ort errichteter Tischlerarbeit in einem preissensiblen Markt | -4.2% | Gesamtindien, besonders ausgeprägt in Städten der Klasse 2 und Klasse 3 | Mittelfristig (2–4 Jahre) |

| Fragmentierter, unorganisierter Sektor und Serviceinkonsistenzen | -3.6% | Städte der Klasse 2 und Klasse 3, ländliche Peripherien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Designer-Installateuren beeinträchtigt Zeitpläne und Qualität | -2.1% | Landesweit, stärker ausgeprägt in aufstrebenden Clustern | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Hardware- und Oberflächenversorgung sowie Währungsrisiko treiben die Stücklistenkosten in die Höhe | -1.9% | Importabhängige Marken, späte Lokalisierer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten im Vergleich zu vor Ort errichteter Tischlerarbeit in einem preissensiblen Markt

Erschwinglichkeit bleibt eine zentrale Hürde im indischen Modulküchen-Markt, wo organisierte Lösungen oft mehr kosten als vor Ort errichtete Tischlerarbeiten, insbesondere in Städten mit niedrigeren Arbeitskosten. Marken haben standardisierte Einstiegslinien eingeführt, die die Anfangspreise für grundlegende L-förmige Module senken, um den Zugang für Erstkäufer zu verbessern. Der Zugang zu Finanzierungen außerhalb von Metropolen ist im Vergleich zu Großstädten nach wie vor begrenzt, was die Adoptionsbarriere in Gebieten erhöht, in denen die Liquiditätsflexibilität wichtiger ist. Die niedrigen Compliance-Kosten des unorganisierten Sektors ermöglichen informelle Preisgestaltung, die BIS-zertifizierte Optionen unterbietet und den Anteil in preissensiblen Segmenten aufrechthält. Mit verbesserter Compliance und Verbraucheraufklärung sind markengeführte Angebote, die Garantien, vorhersehbare Installationspläne und Finanzierungen kombinieren, besser positioniert, um die Lücke im indischen Modulküchen-Markt zu schließen.

Fragmentierter unorganisierter Sektor und Serviceinkonsistenzen

Eine große, unorganisierte Basis bedient weiterhin die meisten Installationen und konkurriert über Individualisierung, Nähe und flexible Zahlungsvereinbarungen, die organisierte Anbieter in kleineren Städten nicht immer erreichen können. Die Vorhersehbarkeit des Services bleibt eine Herausforderung, da informelle Netzwerke weniger wahrscheinlich langfristige Garantien oder konsistenten Kundendienst anbieten. Organisierte Marken reagieren mit 10- bis 25-jährigen Schrank- und Hardware-Garantien, um risikoaversen Käufern langfristige Zuverlässigkeit zu signalisieren. Die BIS-Zertifizierung gemäß IS 17634:2022 erhöht die Compliance-Anforderungen für Anbieter und Installateure und wird die Beschaffung in den nächsten zwei bis vier Jahren wahrscheinlich auf zertifizierte Marken konsolidieren. Mit verbesserter Durchsetzung wird der indische Modulküchen-Markt eine konsistentere Qualität, schnellere Ersatzzyklen und klarere Servicerechenschaftspflicht aufweisen, die durch markengestützte Netzwerke verankert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: Parallele Grundrisse übertreffen traditionelle L-Formen in kompakten städtischen Einheiten

L-förmige Designs machten im Jahr 2025 57,23 % der Installationen aus, während parallele oder Galley-Formate bis 2031 voraussichtlich eine CAGR von 24,12 % verzeichnen werden, da kompakte Wohnungen die Korridoreffizienz priorisieren. Dieses Muster spiegelt kleinere Nutzflächen und die Notwendigkeit wider, tote Ecken zu vermeiden, was gerade Läufe und ausgewogene Arbeitsdreiecke im indischen Modulküchen-Markt begünstigt. Marken erweitern parallelbereite Modulsätze, die auf 2,4 bis 3 Meter lange Wände passen und Dunstabzugsführung sowie tiefe Schubladen für Grundnahrungsmittel integrieren. Digitale Konfiguratoren zeigen Käufern nun, wie ein Galley-Grundriss Gehwegfreiheit und Stauraum in einer einzigen Ansicht erhalten kann, was Entscheidungen für Erstkäufer beschleunigt. Die Umsetzung von PMAY-U 2.0 hat grundlegende Küchenausstattungen im geförderten Wohnungsbau kodifiziert, was vorhersehbare Modulfußabdrücke begünstigt, die in Tausenden von Einheiten funktionieren.

Der indische Modulküchen-Markt profitiert auch von gestaffelten Preisen, die es kleineren Wohnungen ermöglichen, gerade und parallele Optionen ohne die mit der Individualisierung verbundenen Verzögerungen zu übernehmen. Großflächenhändler bieten parallele Kits ab INR 2 Lakh (USD 2.400) inklusive Installation an und bieten damit einen attraktiven Einstiegspunkt für Käufer, die Garantien und schnelle Übergaben wünschen. Da sich raumoptimierte Wohnungen in die Kernbereiche der Städte der Klasse 2 ausbreiten, wird die Nachfrage nach parallelen und geraden Formaten im indischen Modulküchen-Markt weiterhin die traditionellen L-förmigen Designs übertreffen, auch wenn L-Formen heute noch einen dominanten Anteil behalten. Die Projektbündelung in neuen Hochhäusern erhöht weiter die Präsenz standardisierter Grundrisse, die Installationsteams innerhalb einer Woche fertigstellen können.

Nach Struktur: BIS-Vorschriften treiben das organisierte Segment über unorganisierte Nachzügler hinaus

Unorganisierte Tischler behielten im Jahr 2025 einen Anteil von 68 % der Installationen, doch das organisierte Segment ist auf dem Weg zu einem Wachstum von 23,31 %, da zertifizierte Produkte und Garantien zu Auswahlfiltern werden. Dieser Übergang ist zentral für den indischen Modulküchen-Markt, da BIS-Zertifizierungsanforderungen gemäß IS 17634:2022 nun die Beschaffungsentscheidungen in staatlichen Projekten und qualitätsgeführtem Einzelhandel prägen. Organisierte Anbieter nutzen Omnichannel-Design, kuratierte Oberflächen und garantierte Zeitpläne, um Anteile in Städten zu gewinnen, in denen nicht lizenzierte Werkstätten zuvor dominierten. Dieser Strukturwandel unterstützt eine höhere Servicekonsistenz im indischen Modulküchen-Markt und neigt dazu, Nacharbeiten zu reduzieren, da zertifizierte Installateure standardisierte Montageverfahren befolgen.

Marken mit eigenen oder Partner-Akademien für Installateure bauen einen Ausführungsvorsprung auf und sind positioniert, um die organisierte Durchdringung über Projektkanäle hinweg zu führen. Digitale Konfiguratoren und werkseitige Vormontage reduzieren Fehlerquoten vor Ort und halten Installationen innerhalb von sieben Tagen, was das Vertrauen bei Bauträgern und Einzelhandelskäufern stärkt. Mit zunehmender BIS-Durchsetzung wird der indische Modulküchen-Markt einen größeren Anteil der Ausgaben auf zertifizierte Module und lizenzierte Hardware-Lieferanten lenken, die die Compliance dokumentieren können. Die organisierte Gruppe wird daher ihren Beitrag zum indischen Modulküchen-Markt schneller ausbauen als ihre unorganisierten Mitbewerber, insbesondere in Städten, in denen die Projektbündelung zunimmt.

Nach Preissegment: Premium-Segmente übertreffen das mittlere Segment trotz Erschwinglichkeitsdruck

Küchen des mittleren Segments hielten im Jahr 2025 einen Anteil von 51,13 %, unterstützt durch ausgewogenen Wert, Oberflächenbeständigkeit und Garantieabdeckung, während das Premium-Segment bis 2031 voraussichtlich mit 23,34 % wachsen wird. Premium-Käufer priorisieren integrierte Geräte, geräuschlose Hardware und längere Garantien, was organisierten Marken höhere durchschnittliche Bestellwerte beschert. Einzelhändler senken Adoptionsbarrieren durch Planungs- und Montagepakete zu Preisen unter ₹9.999 (USD 120,5) und führen Erstkäufer an modulare Qualität heran. Da anspruchsvolle Oberflächen und grifflose Designs an Bedeutung gewinnen, wird der indische Modulküchen-Markt höhere Ausstattungsniveaus in Metropolen und wohlhabenden Vororten verzeichnen.

Einstiegsangebote dienen als Einstiegspunkte, mit standardisierten L-förmigen Modulen zu INR 1,25 Lakh (USD 1,5 Tausend), was für Haushalte attraktiv ist, die Schnelligkeit, Vorhersehbarkeit und Garantien schätzen. Die Lokalisierung von Hardware- und Oberflächenkomponenten verbessert die Funktionsverfügbarkeit innerhalb der Preispunkte des mittleren Segments und reduziert das Währungsrisiko für Anbieter. Die Überperformance des Premium-Segments wird sich voraussichtlich fortsetzen, da integriertes Design und offene Grundrisse die Rolle der Küche im Wohnleben im indischen Modulküchen-Markt aufwerten.

Nach Endnutzer: Wohnraumsanierungen steigern die Adoptionsraten über Neubauten hinaus

Privatkäufer dominierten im Jahr 2025 mit einem Anteil von 78,23 %, und die Wohnraumnachfrage soll bis 2031 mit einer CAGR von 21,80 % wachsen, da Sanierungszyklen veraltete Tischlerarbeiten in 7 bis 10 Jahre alten Wohnungen ersetzen. Nachrüstkunden schätzen zunehmend schnelle Installation, Garantieabdeckung und integrierte Geräte, was mit den Stärken des organisierten Kanals übereinstimmt. Digital geführte Designreisen und Omnichannel-Beratungen fördern eine schnellere Konversion bei Hausbesitzern, die bereits Serviceprobleme mit früherer vor Ort errichteter Tischlerarbeit erlebt haben. Diese Dynamik verbessert den markengeführten Anteil im indischen Modulküchen-Markt, indem organisierte Anbieter Vermessungen, Individualisierungen und Installationen unter einem einzigen Serviceniveauvertrag verwalten können.

Die gewerbliche Nachfrage, angeführt von Gastgewerbe, Arbeitsplätzen und Cloud-Küchen, steigt ebenfalls, da standardisierte Module Hygiene und Servicegeschwindigkeit verbessern. B2B-Kanäle helfen beim Skalieren und liefern wiederholbare Spezifikationen, die Installateure schnell auf Portfolioebene umsetzen können. Vertikale Integration und werkseitige Vormontage verkürzen die Feldzeiten weiter und reduzieren die Komplexität sowohl für Wohnraum- als auch für Gewerbekäufer im indischen Modulküchen-Markt. Da sich diese operativen Vorteile verstärken, wird das Wohnraumsegment weiterhin den Großteil des indischen Modulküchen-Markts während des gesamten Prognosezeitraums ausmachen.

Nach Vertriebskanal: Online-Konfiguratoren stören die Showroom-Dominanz des Offline-Einzelhandels

Der offline organisierte Einzelhandel erfasste im Jahr 2025 einen Anteil von 68,12 % und bleibt der primäre Weg für hochinvolvierte Käufe, die von der taktilen Validierung von Oberflächen und Mechanismen profitieren. Online-Plattformen wachsen mit einer CAGR von 22,33 %, da Konfiguratoren Grundrisse in Optionen übersetzen, die Käufer schnell vergleichen und dann über Fernberatungen abschließen können. Projektkanäle haben sich beschleunigt, da Bauträger gebündelte Modulküchen nutzen, um Wohnungen zu differenzieren und Übergabereibungen zu reduzieren. Diese Veränderungen verstärken eine Omnichannel-Kundenreise im indischen Modulküchen-Markt, bei der Entdeckung und Design online stattfinden können, während Installation und Service lokal koordiniert werden.

Showroom-Investitionen werden fortgesetzt, da Marken Designzentren suchen, in denen Maße, Oberflächen und Gerätekombinationen vor der Produktion finalisiert werden. Händlernetzwerke expandieren in Städte der Klasse 2 und Klasse 3, um unorganisierten Wettbewerbern zuvorzukommen und die Serviceabdeckung für Projektübergaben zu verbessern. Mit zunehmender BIS-Durchsetzung werden organisierte Kanäle mehr Ausgaben im indischen Modulküchen-Markt erfassen, da Compliance zu einem Gating-Kriterium sowohl in der öffentlichen als auch in der privaten Beschaffung wird.

Geografische Analyse

Nordindien hielt im Jahr 2025 einen Anteil von 31,23 %, unterstützt durch höhere Konzentrationen von Premium-Wohnungen und Doppelverdiener-Haushalten, die integrierte Geräte und lange Garantien schätzen. PMAY-U 2.0 hat standardisierte Küchengrundlagen in den geförderten Projekten des Nordens gestärkt und Spezifikationsnormen beeinflusst, die modulare Designs begünstigen. Ostindien soll mit einer CAGR von 22,41 % wachsen, da die Showroom-Dichte in Städten der Klasse 2 steigt und die Projektbündelung in wachsenden städtischen Korridoren zunimmt. Diese Muster signalisieren den sich ausbreitenden Fußabdruck des indischen Modulküchen-Markts über traditionelle Metropolen hinaus und unterstützen eine tiefere Markendurchdringung in aufstrebenden Städten.

Der Schwung Westindiens ist in Mumbai und Pune verankert, wo Hochhausübergaben und Sanierungszyklen eine stetige Nachfrage nach modularen Upgrades erzeugen. Bauträger im Westen nutzen ebenfalls schlüsselfertige Küchen, um Bestände zu differenzieren, was den organisierten Anteil im indischen Modulküchen-Markt weiter unterstützt. Südindien behält eine Führungsposition bei technologiefreundlichen Haushalten und zeigt eine schnellere Übernahme integrierter Geräte, die standardisierte Schranktiefen und solides Belüftungsdesign erfordern. Zusammen spiegeln diese Regionen unterschiedliche Ausgangspunkte, aber eine gemeinsame Tendenz zu zertifizierten, garantiegestützten modularen Lösungen wider.

Nordostindien ist heute eine kleinere Basis, verzeichnet aber stetige zusammengesetzte Gewinne, da Showrooms und ausgebildete Installateure in Guwahati und benachbarte Cluster eintreten. Die Durchsetzungszeitpläne für die BIS-Zertifizierung von Lagereinheiten sind in den großen Metropolen am stärksten. Sie breiten sich nach außen aus und schaffen einen gestaffelten, aber konsistenten Weg für die organisierte Konsolidierung im indischen Modulküchen-Markt. Die Händlerexpansion in West- und Zentralindien zeigt, wie Marken des mittleren Marktsegments die Distribution sichern, bevor Premium-Anbieter ihre Präsenz vertiefen, und damit die Kanalgrundlage aufrechterhalten, die für das Wachstum der Projektbündelung erforderlich ist.

Wettbewerbslandschaft

Der indische Modulküchen-Markt bleibt fragmentiert, da Compliance und Projektbündelung die Markteintrittsbarrieren erhöhen. Etablierte Möbel- und Heimmarken nutzen eigene Fertigung und landesweite Filialen, um Installationen zu skalieren, während digital-first-Plattformen mit Designsoftware, Fernberatungen und Entscheidungsgeschwindigkeit konkurrieren. Bauträgerpartnerschaften haben sich als prioritärer Weg herausgestellt, der Volumenvorhersehbarkeit und einheitliche Verantwortlichkeit liefert, was die Kundendienst-Wirtschaftlichkeit für Marken verbessert. Diese Strategien stimmen mit steigenden Erwartungen an Sieben-Tage-Installationen und garantiegestützten Service überein, die das organisierte Angebot im indischen Modulküchen-Markt kennzeichnen.

Compliance ist ein Katalysator, da die BIS-Zertifizierung für Lagereinheiten gemäß IS 17634:2022 die Zulassungsvoraussetzungen für staatliche Beschaffung verschärft und zertifizierte Optionen in den Mainstream-Einzelhandel drängt. Lokalisierung verstärkt diese Konsolidierung, da neue Anlagen die inländische Kapazität für Laufschienen, Scharniere und Schubladen erweitern, was Lieferzeiten und Währungsempfindlichkeit reduziert. Hettich's Werk in Indore, Teil eines umfassenderen Investitionsplans für Indien, exemplifiziert diesen Wandel und fügt Hardware-Tiefe für Modulmarken hinzu, die sich zu wöchentlichen Installationsplänen verpflichten. Premium-Segmente profitieren auch von der Abstimmung zwischen Geräten und Schränken, was organisierte Anbieter differenziert, die früh im Projektzyklus gemeinsam mit Geräteherstellern entwerfen.

Investitionen in die Installateurschulung sind nun eine Kernkompetenz, die organisierte Marken bei Fehlerquoten und Wiederholbarkeit im großen Maßstab voranbringt. Werkseitige Vormontage reduziert die Feldkomplexität und unterstützt schnellere Übergaben, erhöht Empfehlungen und steigert den Net Promoter Score im indischen Modulküchen-Markt. Kapitalzuflüsse in Marken des mittleren Marktsegments beschleunigen Showroom-Rollouts in Märkten der Klasse 2 und Klasse 3 und zielen darauf ab, Erstmovervorteile zu sichern, bevor Premium-Platzhirsche ihre Händlernetzwerke ausbauen. Dieser sich entwickelnde Mix aus Fertigung, Kanälen und Kompetenzaufbau definiert den kurzfristigen Wettbewerb und unterstreicht, wie die indische Modulküchen-Branche zu einem standardisierteren, serviceorientierten Ökosystem reift.

Marktführer der indischen Modulküchen-Branche

Godrej Interio

Sleek (Asian Paints)

Livspace

HomeLane

IKEA India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Hettich India eröffnete eine neue automatisierte Fertigungsanlage im Industriegebiet Pithampur in Indore, die ausschließlich der Herstellung von Untermontageschubladenführungen gewidmet ist und im Rahmen eines umfassenderen Programms über INR 2.000 Crore erhebliche lokale Kapazitäten hinzufügt, wobei die Investition am Standort Indore INR 700 Crore beträgt. Diese Erweiterung stärkt die inländische Versorgung mit Premium-Bewegungshardware für Modulküchen.

- Februar 2026: Würfel wurde die erste indische Modulküchen-Marke, die den renommierten Good Design Award 2025 für ihre Katha Kitchen Series gewann, und kündigte die Teilnahme als erster indischer Küchen-OEM auf der EuroCucina (Teil des Salone del Mobile) im April 2026 an, was Indiens Designkredentiale auf der globalen Bühne stärkt und Premiumisierungsambitionen durch europäisches Handwerk und lebenslange Garantien signalisiert.

- September 2025: CARYSIL Limited kündigte eine Erweiterung von INR 25 Crore an seinem Werk in Bhavnagar an, um die Produktionskapazität für Küchengeräte um 50.000 Einheiten jährlich zu steigern (Erhöhung der Gesamtkapazität auf 150.000 Einheiten), einschließlich eines neuen Fabrikgebäudes und einer integrierten Glasverarbeitungsanlage, finanziert durch qualifizierte institutionelle Platzierung und interne Rücklagen, mit geplantem Produktionsbeginn im ersten Quartal des Geschäftsjahres 2026–27, um seine Position im Haushaltsgerätemarkt zu stärken.

Berichtsumfang des indischen Modulküchen-Markts

Modulküchen-Designs zerlegen große Systeme in wesentliche Teile, um verschiedene Kundenbedürfnisse zu erfüllen und Flexibilität und Agilität am Installationsort zu replizieren. Diese Grundrisse maximieren die Effizienz und ergänzen elegant Lagersysteme, indem sie jeden Winkel und jede Ecke des betreffenden Bereichs nutzen. Die Studie beschreibt kurz den indischen Modulküchen-Markt und enthält Details zur Größe des Modulküchen-Markts, zu Investitionen der Hersteller und zu technologischen Innovationen in Modulküchen. Der indische Modulküchen-Markt ist nach Produkt, Endnutzer und Vertriebskanal segmentiert. Nach Produkt ist der Markt in Unterschränke und Oberschränke, hohe Stauschränke und sonstige unterteilt. Nach Endnutzer ist der Markt in Wohnbereich und Gewerblich unterteilt. Nach Vertriebskanal ist der Markt in Offline, das weiter in Auftragnehmer, Bauträger und sonstige unterteilt ist, und in Online unterteilt. Der Bericht deckt auch die Marktgrößen und Prognosen für den indischen Modulküchen-Markt in Werten (USD) für alle oben genannten Segmente ab.

| L-förmige Küche |

| U-förmige Küche |

| Gerade/Einwandige Küche |

| Parallelförmige Küche |

| Organisiert |

| Unorganisiert |

| Wirtschaftlich/Erschwinglich |

| Mittleres Segment |

| Premium/Luxus |

| Wohnbereich |

| Gewerblich |

| Einzelhandel | Offline |

| Projekt |

| Nord |

| West |

| Ost |

| Süd |

| Nach Design | L-förmige Küche | |

| U-förmige Küche | ||

| Gerade/Einwandige Küche | ||

| Parallelförmige Küche | ||

| Nach Struktur | Organisiert | |

| Unorganisiert | ||

| Nach Preissegment | Wirtschaftlich/Erschwinglich | |

| Mittleres Segment | ||

| Premium/Luxus | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblich | ||

| Nach Vertriebskanal | Einzelhandel | Offline |

| Projekt | ||

| Nach Region | Nord | |

| West | ||

| Ost | ||

| Süd | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Modulküchen-Markt aktuell und wie ist der Wachstumsausblick bis 2031?

Es wird erwartet, dass der Markt von 6,54 Milliarden USD im Jahr 2025 auf 7,90 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 21,16 % 20,8 Milliarden USD erreicht.

Welche Designformate führen und wachsen am schnellsten im indischen Modulküchen-Markt?

L-förmige Grundrisse führten im Jahr 2025 mit einem Anteil von 57,23 %, während parallele oder Galley-Formate bis 2031 voraussichtlich mit einer CAGR von 24,12 % wachsen werden.

Wie beeinflusst die Einhaltung von Vorschriften den Wettbewerb im indischen Modulküchen-Markt?

Die BIS-Zertifizierung für Lagereinheiten gemäß IS 17634:2022 verschärft die Zulassungsvoraussetzungen für die Beschaffung und beschleunigt den Wandel hin zu zertifizierten Marken mit standardisierter Qualität und Garantien.

Wo ist das geografische Wachstum im indischen Modulküchen-Markt am ausgeprägtesten?

Ostindien zeigt die schnellste Wachstumstrajektorie mit einer prognostizierten CAGR von 22,41 % (2026–2031), während Nordindien im Jahr 2025 mit einem Anteil von 31,23 % nach Marktanteil führte.

Was verändert sich bei den Vertriebswegen für den indischen Modulküchen-Markt?

Der Projektkanal expandierte im Jahr 2026 auf 31,88 % der organisierten Volumina, und Online-Plattformen skalieren, da Konfiguratoren Entscheidungszyklen verkürzen, während der offline organisierte Einzelhandel der primäre Berührungspunkt bleibt.

Seite zuletzt aktualisiert am: