Größe und Marktanteil des australischen Tierprotein-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

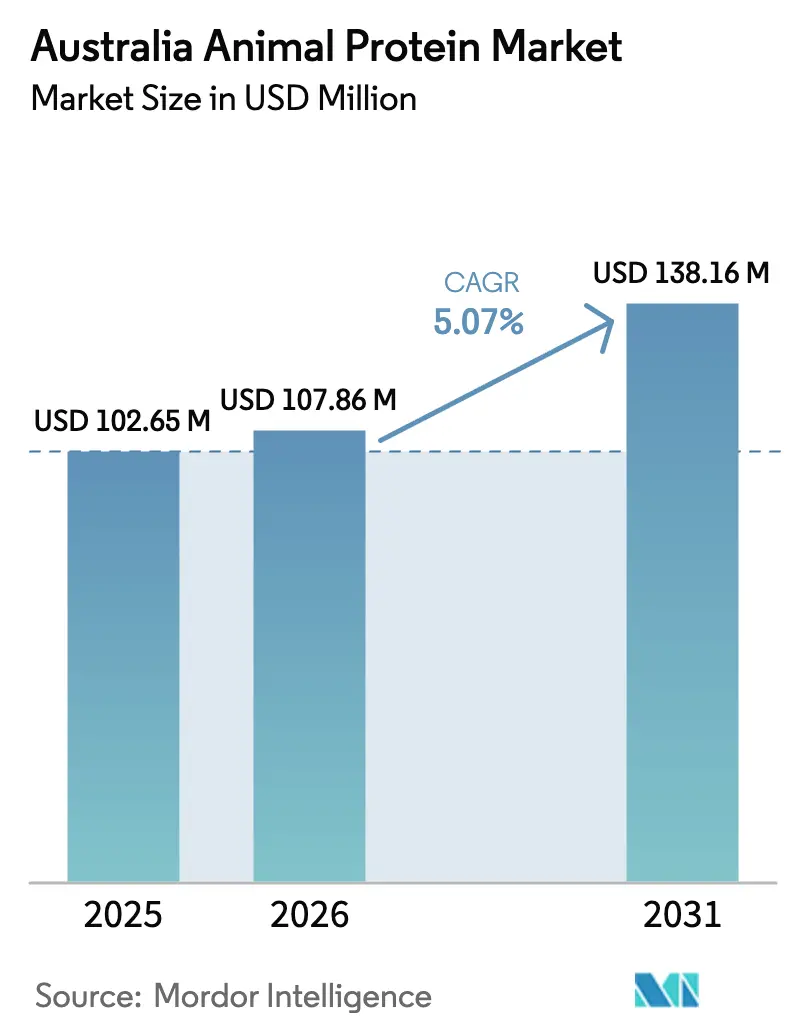

| Marktgröße im Basisjahr (2025) | 102.65 Millionen US-Dollar |

| Marktgröße (2026) | 107.86 Millionen US-Dollar |

| Marktgröße (2031) | 138.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Tierprotein-Marktes durch Mordor Intelligence

Die Marktgröße des australischen Tierprotein-Marktes wurde im Jahr 2025 auf 102,65 Millionen USD bewertet und soll von 107,86 Millionen USD im Jahr 2026 auf 138,16 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,07 % während des Prognosezeitraums (2026–2031). Der Markt verzeichnet ein anhaltendes Wachstum, das durch die inländische Nachfrage nach Premium-Milch- und Fleischproteinen sowie durch zunehmende Exportmöglichkeiten nach Asien angetrieben wird, trotz verringerter nationaler Milchproduktion und begrenzter Viehverfügbarkeit. Der Rückgang der durchschnittlichen Milchproduktion je Betrieb hat die Marktdynamik und die Lieferkettenoperationen im ganzen Land beeinflusst. Die Produktion ging hauptsächlich aufgrund von Überschwemmungen und widrigen Wetterbedingungen zurück, die den Landwirtschaftsbetrieb und die Futterqualität beeinträchtigten, was betriebliche Herausforderungen für Landwirte schuf und deren Produktivität und Rentabilität verringerte. Der Markt expandiert durch die Einführung von Präzisionsfermentation, Insektenprotein und Kollagenextraktionstechnologien und erschließt neue Einnahmequellen jenseits konventioneller Segmente, wodurch die Abhängigkeit von pflanzenbasierten Alternativen verringert wird. Diese Technologien steigern die Proteinproduktion, indem sie nachhaltige Optionen bieten und gleichzeitig die Ernährungsvorteile beibehalten, die Verbraucher von tierischen Proteinen erwarten, da die Branche auf sich ändernde Verbraucherpräferenzen und Umweltstandards reagiert.

Wesentliche Erkenntnisse des Berichts

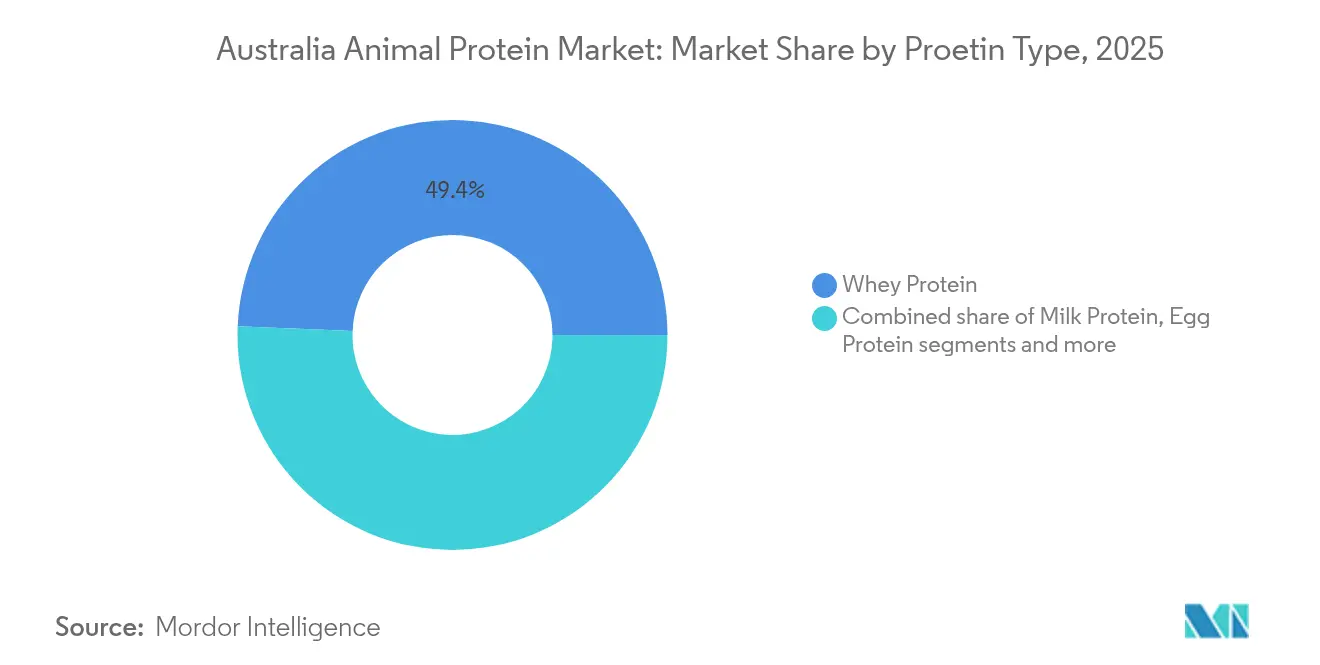

- Nach Proteintyp dominierte Molkenprotein den Markt mit einem Umsatzanteil von 49,35 % im Jahr 2025, während das Segment Kasein und Kaseinate voraussichtlich bis 2031 mit einer CAGR von 6,05 % wächst.

- Nach Form hielt Proteinkonzentrate im Jahr 2025 einen Anteil von 34,45 % am australischen Tierprotein-Markt. Das hydrolysierte Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,61 % wachsen.

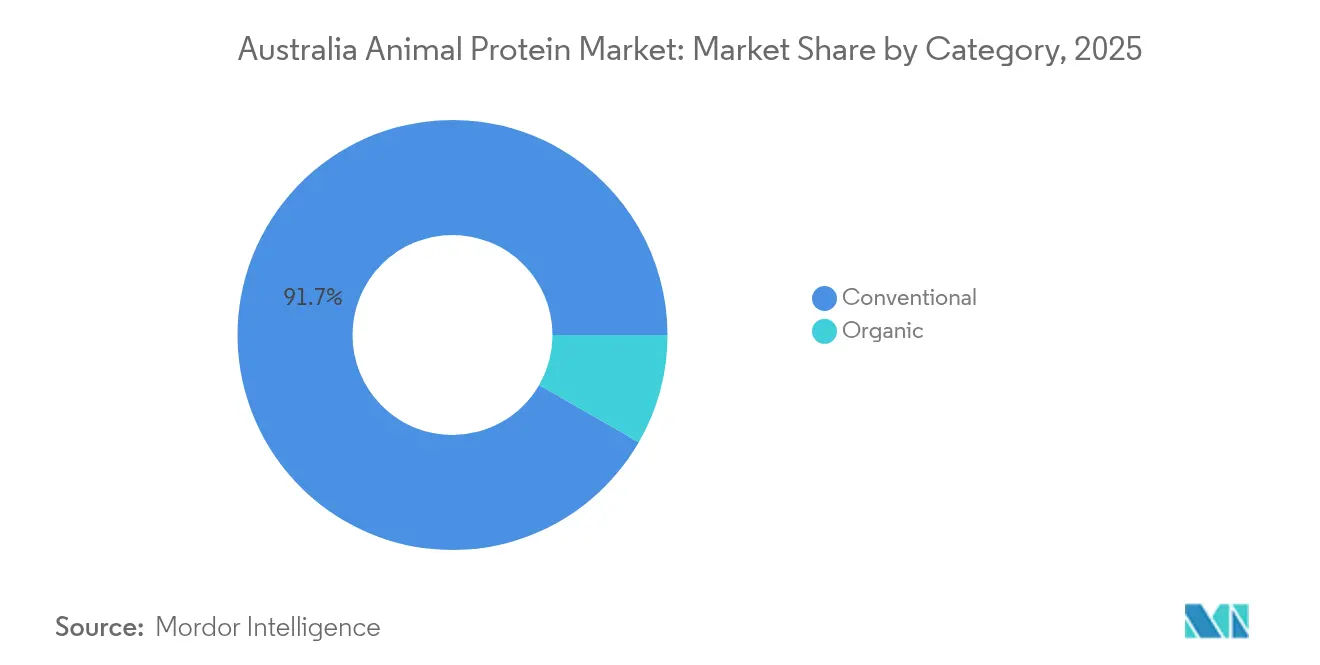

- Nach Kategorie beanspruchten konventionelle Produkte im Jahr 2025 einen Anteil von 91,68 % am australischen Tierprotein-Markt. Das Bio-Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,93 % wachsen.

- Nach Anwendung erfassten Nahrungsergänzungsmittel im Jahr 2025 einen Umsatzanteil von 49,20 %. Das Segment Körperpflege und Kosmetik wächst bis 2031 mit einer CAGR von 6,36 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Tierprotein-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Wachsende Fitnesskultur treibt Proteinnachfrage an | +1.20% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Milchproteinen in der Sportnahrungsherstellung | +0.90% | National, mit Exportpotenzial in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Innovation bei Insektenprotein für Aquakultur-Futtermittel verringert die Abhängigkeit von Fischmehl | +0.70% | National, mit Schwerpunkt auf den Aquakulturregionen in Tasmanien und Südaustralien | Langfristig (≥ 4 Jahre) |

| Premiumisierungstrend im Heimtierfutter erhöht den Anteil tierischer Proteine | +0.80% | National, mit Premium-Segmenten in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit proteinbasierter Convenienceprodukte | +0.60% | National, mit Schwerpunkt auf dem Einzelhandelsvertrieb | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung in funktionellen und angereicherten Lebensmitteln | +0.50% | National, mit Fokus auf gesundheitsbewusste Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Fitnesskultur treibt Proteinnachfrage an

Die australische Fitnessbranche erlebt ein bedeutendes Wachstum, da Krafttraining in verschiedenen Altersgruppen immer beliebter wird und die Nachfrage nach tierischen Proteinen steigt. Laut der australischen Sportbehörde (Australian Sports Commission, ASC) nutzten im Finanzjahr 2023 50,2 % der Australier im Alter von 18–24 Jahren und 48 % der 25- bis 35-Jährigen Fitnessstudios, Fitnessclubs oder Sport- und Freizeitzentren[1] Quelle: Australische Sportbehörde (Australian Sports Commission, ASC), „AusPlay-Umfrageergebnisse Juli 2022 – Juni 2023”, ausport.gov.au . Der Markt für aktive Ernährung umfasst Proteinpulver und Leistungsnahrungsergänzungsmittel, einschließlich Pre-Workout-Formeln, Aminosäuren, Kreatin und andere Sportnahrungsprodukte, die für sportliche Leistung und Regeneration konzipiert sind. Der Markt expandiert kontinuierlich durch Produktentwicklung. Im Mai 2024 lancierte die Commonwealth Scientific and Industrial Research Organisation (CSIRO) „Just Meat”, ein Rotfleischproteinpulver, in Australien[2]Quelle: Commonwealth Scientific and Industrial Research Organisation, „Meat you at the gym: A nutritious new protein powder”, csiro.au . Dieses Produkt verwandelt rotes Fleisch in ein nährstoffreiches, allergenfreies Proteinergänzungsmittel, das für Proteinbällchen, Shakes und Energydrinks geeignet ist. Das Pulver bewahrt das vollständige Aminosäureprofil von rotem Fleisch und bietet gleichzeitig verbesserte Verdaulichkeit und Vielseitigkeit. Das Produkt entspricht der Verbrauchernachfrage nach natürlichen, minimal verarbeiteten Proteinquellen, die den Nährwert von Vollwertkost erhalten. Das Marktwachstum wird zusätzlich durch eine erhöhte Proteinsupplementierung bei GLP-1-Medikamentenanwendern unterstützt, die während einer Kalorienrestriktion ihre Muskelmasse erhalten möchten. Der australische Sportnahrungsmarkt hat sich durch Produktinnovation weiterentwickelt, wobei Hersteller auf Clean-Label-Formulierungen, nachhaltige Beschaffungspraktiken und verbesserte Bioverfügbarkeit setzen, um den Verbraucherpräferenzen zu entsprechen.

Steigende Nachfrage nach funktionellen Milchproteinen in der Sportnahrungsherstellung

Die Nachfrage nach funktionellen Milchproteinen steigt, da Sportnahrungshersteller die Bioverfügbarkeit und vollständige Aminosäureprofile in ihren Formulierungen betonen. Dieses Wachstum wird durch das verbesserte Verständnis der Verbraucher über Proteinqualität und deren Rolle bei der sportlichen Leistung und Regeneration angetrieben. Fonterra's strategische Investitionen im September 2024, einschließlich einer neuen Proteinanlage in Studholme und einer Erweiterung des Kühlhauses in Whareroa im Wert von 150 Millionen USD, signalisieren die erwartete langfristige Nachfrage nach funktionellen Milchzutaten. Diese Investitionen zielen darauf ab, die Produktionskapazität zu steigern und die wachsende weltweite Nachfrage nach spezialisierten Milchproteinzutaten zu decken. Im Juli 2024 ging Fonterra eine Partnerschaft mit Nourish Ingredients ein, um auf Präzisionsfermentation basierende Fette für Milchanwendungen zu entwickeln. Diese Zusammenarbeit konzentriert sich auf die Schaffung nachhaltiger und ernährungsoptimierter Milchalternativen unter Beibehaltung der funktionellen Eigenschaften traditioneller Milchproteine. Die steigenden Kosten für Molkenproteinisolat haben Innovationen bei alternativen Verarbeitungsmethoden und hybriden Proteinformulierungen angetrieben, die Leistungsmerkmale beibehalten und gleichzeitig die Kosten steuern. Unternehmen erkunden Membranfiltrationstechnologien und Enzymbehandlungen, um Proteinausbeute und Funktionalität zu verbessern. Die Preisschwankungen schaffen Chancen für australische Hersteller, effiziente, leistungsstarke Proteinlösungen zu entwickeln, die mit Importen konkurrieren und gleichzeitig lokale Milchbauern unterstützen. Diese Hersteller investieren in Forschung und Entwicklung, um Proteinextraktionsprozesse zu verbessern und Mehrwertprodukte für den In- und Auslandsmarkt zu schaffen.

Innovation bei Insektenprotein für Aquakultur-Futtermittel verringert die Abhängigkeit von Fischmehl

Australische Unternehmen treiben die Insektenproteinproduktion für Aquakultur-Futtermittel durch innovative Technologien und strategische Partnerschaften voran. So hat Goterra beispielsweise im Mai 2025 seinen ersten großtechnischen Insektenprotein-Verarbeitungsversuch abgeschlossen und dabei Insektenmehl mit mehr als 70 % Protein und etwa 12 % Fett produziert, womit die Branchenanforderungen übertroffen wurden. Diese Leistung folgt auf die Partnerschaft des Unternehmens mit Skretting Australia im Jahr 2024 zur Einbindung von Insektenproteinmehl in Aquakultur-Futtermittel. Diese Zusammenarbeit verdeutlicht das wachsende Potenzial insektenbasierter Proteinlösungen in der Aquakulturbranche. Bardee betreibt Australiens größte Insektenzuchtanlage und nutzt fortschrittliche vertikale Anbausysteme, um Lebensmittelabfälle in zertifizierte Bio-Düngemittel und tierisches Protein umzuwandeln. Das Unternehmen hat einen bedeutenden Meilenstein erreicht, indem es weltweit die erste industrielle Insektenzuchtoperation wurde, die durch Lebensmittelabfallvermeidung Kohlenstoffgutschriften generiert, was die Umweltvorteile der Insektenhaltung unterstreicht.

Premiumisierungstrend im Heimtierfutter erhöht den Anteil tierischer Proteine

Die zunehmende Verbraucherpräferenz für Premium-Heimtierfutterprodukte treibt einen höheren tierischen Proteingehalt in Formulierungen an, da Tierhalter die Nährwertqualität und Zutatentransparenz priorisieren. Dies entspricht dem breiten Wandel hin zu verbesserter Tierernährung und Wellnessprodukten. Australiens bedeutende Heimtierhaltung trägt zur Marktexpansion bei; Daten von Animal Health Victoria zeigen, dass 58 % der erwachsenen Viktorianer im Jahr 2023 Haustiere besaßen, vorwiegend Hunde[3]Quelle: Animal Welfare Victoria, „Viktorianische Heimtierzählung”, agriculture.vic.gov.au. Die wachsende Heimtierpopulation hat die Nachfrage nach Premium-Heimtierfutter in allen Vertriebskanälen erhöht, einschließlich Fachmärkte für Heimtierbedarf und Tierarztpraxen. Die Marktkonsolidierung zeigt sich durch Transaktionen wie die Übernahme von Prime100 durch Colgate-Palmolive für seine Sparte Hill's Pet Nutrition im Februar 2025. Diese Akquisition konzentriert sich auf das wachsende Segment für frisches Heimtierfutter, da Prime100 tierarztempfohlene Premium-Produkte anbietet, die der Marktnachfrage nach proteinreichen, minimal verarbeiteten Formulierungen entsprechen. Der expandierende australische Heimtierfuttermarkt und die steigenden Anforderungen an den Proteingehalt schaffen eine anhaltende Nachfrage nach hochwertigen tierischen Proteinen in der Heimtierfutterherstellung. Australische Produzenten nutzen ihren Zugang zu Premium-Proteinquellen und robusten Qualitätssicherungssystemen, um Exportmöglichkeiten in asiatischen Märkten zu verfolgen, wo die Heimtierhaltung und die damit verbundenen Ausgaben weiter wachsen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel hin zu pflanzenbasierten Alternativen | -1.4% | National, mit stärkeren Auswirkungen in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Strenge Biosicherheits- und Rückverfolgbarkeitsvorschriften erhöhen die Compliance-Kosten | -0.8% | National, mit besonderem Einfluss auf Exporteure | Kurzfristig (≤ 2 Jahre) |

| Ethische und ökologische Bedenken gegenüber intensiver Tierhaltung | -0.6% | National, mit Fokus auf Millennials und Generation-Z-Verbraucher | Langfristig (≥ 4 Jahre) |

| Strenge Tierschutzvorschriften | -0.4% | National, mit Schwerpunkt auf Vieh- und Geflügelsektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel hin zu pflanzenbasierten Alternativen

Pflanzenbasierte Proteinalternativen gewinnen Marktanteile, da Verbraucher bei ihren Proteinentscheidungen ökologische Nachhaltigkeit und gesundheitliche Erwägungen priorisieren. Im Jahr 2023 haben vier der sechs australischen Landesregierungen Initiativen zur Stärkung ihrer lokalen Alternativproteinbranche durch gezielte öffentliche Investitionen zur Unterstützung von Landwirten und Lebensmittelproduzenten umgesetzt. Die westaustralische Regierung stellte 5 Millionen AUD für den Bau einer Fabrik zur Verfügung, die mit lokalem Lupinprotein angereicherte Hafermilch aus lokal angebautem Getreide herstellt[4]Quelle: Good Food Institute, „Öffentliche Investitionen in Alternativproteine zur Ernährung einer wachsenden Welt”, gfi.org. Während die Verbraucherakzeptanz von flexitarischen und pflanzenbasierten Ernährungsweisen zunimmt, bleibt erheblicher Widerstand gegen die vollständige Akzeptanz von Alternativproteinen aufgrund von Bedenken hinsichtlich Geschmack, Textur und potenzieller Gesundheitsrisiken bestehen. Darüber hinaus entwickeln Hersteller weiterhin innovative pflanzliche Proteinprodukte, was das Wachstum des traditionellen Tierproteinmarktes beeinträchtigt. So lancierte NiHTEK beispielsweise im Mai 2024 NiHPRO, ein hydrolysiertes Proteinisolat, das auf Verbraucher abzielt, die aufgrund von Laktoseintoleranz nach Alternativen zu Molkenproteinisolat suchen, was die Marktnachfrage nach milchfreien Alternativen mit gleichwertigen Leistungsmerkmalen belegt. Tierproteinproduzenten stehen vor der Herausforderung, Verbraucherbedenken hinsichtlich Verarbeitungsmethoden, Umweltauswirkungen und ethischer Beschaffung anzusprechen und dabei wettbewerbsfähige Preise gegenüber zunehmend ausgefeilten pflanzenbasierten Alternativen beizubehalten.

Strenge Biosicherheits- und Rückverfolgbarkeitsvorschriften erhöhen die Compliance-Kosten

Australiens Biosicherheitsrahmen erhöht die Betriebskosten für Tierproteinproduzenten durch obligatorische Rückverfolgbarkeitssysteme und behördliche Compliance-Anforderungen. Der Rahmen erfordert umfangreiche Dokumentation, regelmäßige Prüfungen und die Implementierung spezialisierter Tracking-Software. Die Investition der australischen Regierung von 100 Millionen USD in landwirtschaftliche Rückverfolgbarkeitssysteme als Teil der Nationalen Landwirtschaftlichen Rückverfolgbarkeitsstrategie 2023–2033 stellt Compliance-Anforderungen an Branchenteilnehmer, verbessert gleichzeitig den Marktzugang und die Lebensmittelsicherheit[5]Quelle: Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft, „Nationale Rückverfolgbarkeit”, agriculture.gov.au. Die Strategie umfasst digitale Tracking-Systeme, erweiterte Überwachungsmaßnahmen und strenge Berichtsprotokolle. Darüber hinaus verpflichtet das System zur Verwaltung genehmigter Regelungen (Approved Arrangements Management Product, AAMP) Biosicherheitsbranchenteilnehmer dazu, Regelungen über Self-Service-Plattformen zu verwalten, was den Verwaltungsaufwand erhöht und gleichzeitig Prozesse rationalisiert. Das System erfordert regelmäßige Aktualisierungen, eine detaillierte Aufzeichnungsführung und eine kontinuierliche Überwachung des Compliance-Status. Diese Vorschriften begünstigen größere Unternehmen mit ausreichendem Kapital zur Verwaltung von Compliance-Kosten, können jedoch Markteintrittsbarrieren für kleinere Produzenten und neue Marktteilnehmer schaffen, insbesondere hinsichtlich Technologieinvestitionen und Personalanforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Molkenprotein behauptet seinen Umfang, während Kasein an Dynamik gewinnt

Molkenprotein hält einen Anteil von 49,35 % am australischen Tierprotein-Markt, unterstützt durch etablierte Filtrationsinfrastruktur, bewährte klinische Forschung und die Bekanntheit seiner schnellen Absorptionseigenschaften bei Verbrauchern. Kasein und Kaseinate werden bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen, angetrieben durch eine gestiegene Nachfrage nach langsam verdauenden Proteinen in Erholungsprodukten für die Nacht und Säuglingsnahrung. Dieses Wachstum wird durch die Entwicklung präzisionsfermentierter humaner Kaseinmizellen durch All G im Mai 2025 unterstützt. Kollagenprodukte aus Rinderhäuten expandieren in Gummibärchen, Getränke und topische Anwendungen und schaffen Mehrwert aus Verarbeitungsnebenerzeugnissen, während sie die Fleischverarbeitungswirtschaftlichkeit verbessern. Während Insektenprotein ein kleines Marktvolumen repräsentiert, erzielt es Premiumpreise und zieht erhebliche Aufmerksamkeit auf sich, was es als langfristige Diversifizierungschance positioniert.

Australische Hersteller mit Mehrproteinproduktionsfähigkeiten in einer einzigen Anlage schützen sich vor Marktschwankungen und erweitern ihre Kundenbasis. Die anpassungsfähige Natur von Mikrofiltrations- und Sprühtrocknungsanlagen ermöglicht effiziente Übergänge zwischen Molkenprotein-, Kasein- und Kollagenproduktion und optimiert die Anlagenauslastung das ganze Jahr über. Aufstrebende Unternehmen können über Partnerschaften auf etablierte Verarbeitungsanlagen zugreifen und so den anfänglichen Kapitalbedarf für die Entwicklung neuer Proteine reduzieren. Diese betrieblichen Vorteile helfen dabei, stabile Einnahmen im australischen Tierprotein-Markt zu sichern, wenn sich die Verbraucherpräferenzen verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Konzentrate dominieren, während hydrolysierte Lösungen aufsteigen

Molkenproteinkonzentrate halten im Jahr 2025 einen Marktanteil von 34,45 % aufgrund ihrer kosteneffektiven Verarbeitung, ausreichenden Proteinreinheit und Kompatibilität mit Backwaren-, Getränke- und Süßwarenapplikationen. Hydrolysierte Molkenproteine werden bis 2031 voraussichtlich mit einer CAGR von 6,61 % wachsen, angetrieben durch ihre schnellen Absorptionseigenschaften, die für Sportnahrung, klinische Ernährung und Seniorenernährungshersteller attraktiv sind, die laktose- und allergenarme Lösungen suchen. Molkenproteinisolate behaupten ihre Premiumposition mit einer Proteinreinheit von über 90 % und den höchsten Stückpreisen, mit Wachstum, das durch Elitenortsernährung und bariatrische Versorgungsanwendungen angetrieben wird.

Verbesserte enzymatische Hydrolysetechniken verbessern Geschmacksprofile und Löslichkeit und begegnen früheren Herausforderungen mit Bitterkeit und erweitern die Marktakzeptanz. Die Kombination von Inline-Chromatographie und Membranfiltrationstechnologie produziert Isolate höherer Qualität mit verbesserten Ausbeuten und hält Gewinnmargen trotz gestiegener Stromkosten aufrecht. Verarbeiter in Gebieten mit erneuerbarer Energie reduzieren Energieausgaben und stärken ihre Wettbewerbsposition im australischen Tierprotein-Markt.

Nach Kategorie: Konventionelles Volumen dominiert, während Bio-Premiumsegment aufsteigt

Die konventionelle Kategorie macht im Jahr 2025 91,68 % des Marktanteils aus, unterstützt durch eine umfangreiche Futtergetreidekette, etablierte Qualitätssicherungsprotokolle und breite Einzelhändlerakzeptanz. Das konventionelle Segment profitiert von jahrzehntelangen Infrastrukturinvestitionen, standardisierten Produktionsprozessen und Skaleneffekten, die wettbewerbsfähige Preisgestaltung ermöglichen. Bio-Protein wird bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen. Dieses Wachstum wird durch Preisaufschläge und Verbrauchervertrauen in Zertifizierungslabels angetrieben. Die Verbrauchernachfrage nach Bio-Produkten nimmt aufgrund des Bewusstseins für ökologische Nachhaltigkeit, Tierschutzbedenken und wahrgenommener Gesundheitsvorteile weiter zu.

Lieferanten im australischen Tierprotein-Markt differenzieren ihre Produkte durch mehrere Zertifizierungsprogramme. Tierschutzzertifizierungen gewährleisten eine humane Behandlung während des gesamten Nutztierlebenszyklus, von der Zucht bis zur Verarbeitung. Regenerative Beweidungspraktiken konzentrieren sich auf Bodengesundheit, Artenvielfalt und nachhaltige Landmanagementtechniken. Kohlenstoffneutrale Behauptungen demonstrieren ein Engagement zur Reduzierung von Treibhausgasemissionen im gesamten Betrieb. Diese Zertifizierungen erfordern erhebliche Investitionen in verschiedenen Bereichen. Unternehmen müssen umfassende Prüfprozesse implementieren, um die Einhaltung von Zertifizierungsstandards zu überprüfen. Dokumentationssysteme verfolgen und pflegen detaillierte Aufzeichnungen über landwirtschaftliche Praktiken, Tierschutzprotokolle und Umweltauswirkungsmessungen. Initiativen zur Lieferkettentransparenz beinhalten Überwachungs- und Berichtstmechanismen vom Bauernhof bis zum Einzelhandel, die es Lieferanten ermöglichen, Premiumpositionen im Markt zu halten und die Verbrauchernachfrage nach verifizierten Nachhaltigkeitsaussagen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nahrungsergänzungsmittel führen, Körperpflege erschließt neue Nachfrage

Nahrungsergänzungsmittel generieren 49,20 % des Umsatzes im australischen Tierprotein-Markt, angetrieben durch eine etablierte Fitnesskultur, E-Commerce-Wachstum und medizinisch empfohlene Ernährungsprotokolle. Während Sport- und Leistungspulver dominant bleiben, hat die Einführung von trinkfertigen Produkten und Kollagen-Kausnacks die Marktreichweite über alle Altersgruppen hinweg erweitert. Das Segment Körperpflege und Kosmetik wird voraussichtlich mit einer CAGR von 6,36 % wachsen, da Schönheitsergänzungsmittel in Apotheken an Bedeutung gewinnen, unterstützt durch Forschungsergebnisse, die die Vorteile von Kollagenpeptiden für die Hautgesundheit belegen.

Das Tierfuttersegment integriert Schwarze-Soldatenfliegen-Mehl, Geflügelnebenprodukte und Milchaustauschproteine in Anwendungen für Nutztierhaltung, Aquakultur und Heimtierfutter, um die Nachhaltigkeit zu verbessern. Lebensmittel- und Getränkehersteller erweitern weiterhin ihre proteinangereicherten Produktlinien, darunter Joghurts, Brote und Fertiggerichte für bequemlichkeitsorientierte Verbraucher. Der Säuglingsernährungssektor konzentriert sich auf fermentierte humane Proteine, die die Eigenschaften von Muttermilch replizieren, und zielt über traditionelle Säuglingsnahrungsformate auf Premium-Exportmärkte ab. Das Segment der Seniorenernährung nutzt hydrolysierte Rind- und Milchpeptide zur Bekämpfung von Muskelverlust und etabliert konsistente Liefervereinbarungen mit Pflegeheimen. Diese vielfältigen Marktanwendungen sorgen für eine stabile Nachfrage nach Proteinlieferanten in Australien.

Wettbewerbslandschaft

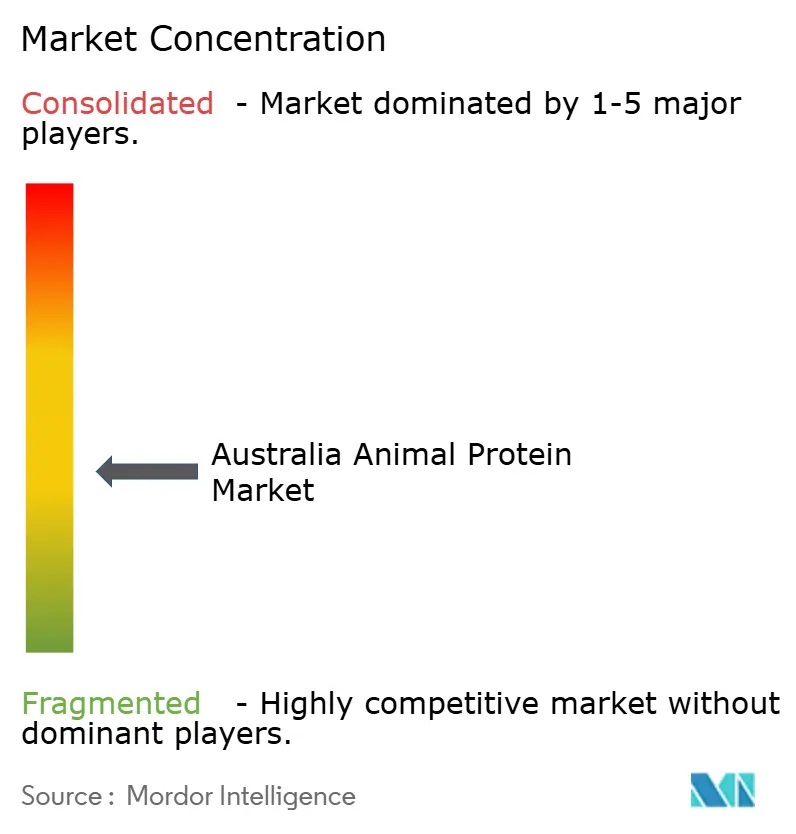

Die Marktstruktur ist mäßig fragmentiert und bietet sowohl etablierten Unternehmen als auch Neueinsteigern Möglichkeiten, Marktanteile zu gewinnen. Zu den wichtigsten Marktteilnehmern zählen Fonterra Co-operative Group Limited, Saputo Inc., Groupe Lactalis, Kerry Group plc und Glanbia PLC. Die steigende Nachfrage nach Tierprotein, angetrieben durch seinen Nährwert und Kaloriengehalt, hat Marktteilnehmer dazu veranlasst, innovative Produkte zu entwickeln. Unternehmen implementieren Expansionsstrategien durch Fusionen, Übernahmen und Partnerschaften.

Australische Unternehmen etablieren Marktpositionen durch spezialisierte Technologien und Vertriebsstrategien. Unternehmen setzen vielfältige Vertriebsansätze um, einschließlich Kühllogistik, E-Commerce-Plattformen und tierärztlicher Empfehlungen für Insektenprotein-Snacks.

Nahrungsergänzungsmittelhersteller gehen Partnerschaften mit Lohnsprühtrocknern ein, um Investitionsausgaben zu reduzieren. Unternehmen, die kohlenstoffarme Betriebe und Blockchain-Rückverfolgbarkeit nachweisen, erhalten Premiumpreise von japanischen und koreanischen Einzelhändlern. Dieses Marktumfeld hat digitale Rückverfolgbarkeitssysteme und Investitionen in erneuerbare Energien als Prioritäten für australische Tierproteinunternehmen etabliert.

Marktführer der australischen Tierprotein-Branche

Fonterra Co-operative Group Limited

Saputo Inc.

Groupe Lactalis

Kerry Group plc

Glanbia PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Arla Foods Ingredients und Alchemy Agencies haben eine Vertriebspartnerschaft geschlossen, um tierische Proteine für den Leistungsernährungsmarkt in Australien, Neuseeland und den Pazifikinseln zu vermarkten. Die Vereinbarung konzentriert sich auf die australischen und neuseeländischen (ANZ-) Märkte.

- Mai 2025: Das australische Unternehmen Goterra hatte seinen ersten großtechnischen Insektenprotein-Verarbeitungsversuch abgeschlossen und dabei Insektenmehl mit mehr als 70 % Protein und etwa 12 % Fett produziert, womit die Branchenanforderungen übertroffen wurden. Diese Leistung wurde durch die Partnerschaft des Unternehmens mit Skretting Australia im Jahr 2024 zur Einbindung von Insektenproteinmehl in Aquakultur-Futtermittel erzielt.

- März 2025: FrieslandCampina Ingredients führte Nutri Whey ProHeat, eine hitzestabile Molkenproteinlösung, im Segment für aktive Ernährung des Nutrazeutika-Marktes ein. Die Molkenproteinzutat, die für trinkfertige (RTD) funktionelle Getränke konzipiert ist, wird einer Mikropartikulierung unterzogen, um ihre Konsistenz beim Erhitzen zu bewahren.

- Februar 2024: Cauldron hat eine behördliche Genehmigung vom Amt des Genregulators (Office of the Gene Technology Regulator, OGTR) erhalten, um Produktionstests von tierischen Proteinzutaten in Chargen von bis zu 10.000 Litern durchzuführen. Im Rahmen der DIR200-Lizenz kann Cauldron seine Präzisionsfermentationstechnologie und Pichia-Pastoris-Hefe einsetzen, um Milch-, Ei- und Spinnenseideproteine herzustellen.

Berichtsumfang des australischen Tierprotein-Marktes

Tierprotein wird aus Tieren oder tierischen Produkten wie Milch, Eiern und anderen gewonnen.

Der australische Tierprotein-Markt ist nach Typ in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein und Molkenprotein untergliedert. Der Markt ist nach Anwendung in Tierfutter, Körperpflege und Kosmetik, Lebensmittel und Getränke sowie Nahrungsergänzungsmittel segmentiert.

Die Marktgrößenmessung wurde in Wertangaben in USD und in Volumenangaben für alle oben genannten Segmente durchgeführt.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Sonstige tierische Proteine |

| Isolate |

| Konzentrate |

| Hydrolysate |

| Meeresbasiert |

| Tierbasiert |

| Sonstige |

| Konventionell |

| Bio |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Molkerei- und Molkereiersatzprodukte | |

| Verzehrfertige/kochfertige Lebensmittelprodukte | |

| Snacks | |

| Nahrungsergänzungsmittel | Baby- und Säuglingsnahrung |

| Ernährung für Senioren und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Nach Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Nach Form | Isolate | |

| Konzentrate | ||

| Hydrolysate | ||

| Meeresbasiert | ||

| Tierbasiert | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Anwendung | Tierfutter | |

| Körperpflege und Kosmetik | ||

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Molkerei- und Molkereiersatzprodukte | ||

| Verzehrfertige/kochfertige Lebensmittelprodukte | ||

| Snacks | ||

| Nahrungsergänzungsmittel | Baby- und Säuglingsnahrung | |

| Ernährung für Senioren und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Tierprotein-Markt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 107,86 Millionen USD und soll bis 2031 auf 138,16 Millionen USD wachsen.

Welcher Proteintyp dominiert den Umsatz?

Molkenprotein führt mit einem Marktanteil von 49,35 % im Jahr 2025, unterstützt durch eine umfangreiche Fertigungsinfrastruktur und die Nachfrage aus der Sportnahrung.

Welches Segment wächst am schnellsten?

Kasein und Kaseinate werden bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen, angetrieben durch Säuglingsnahrung und Anwendungen mit langsamer Freisetzung.

Warum gewinnen Insektenproteine an Bedeutung?

Partnerschaften wie Goterra-Skretting zeigen, dass Insektenmehl Fischmehl ersetzen kann, was die Nachhaltigkeit in der Aquakultur und im Heimtierfutter verbessert.

Seite zuletzt aktualisiert am: