Timing Belt Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

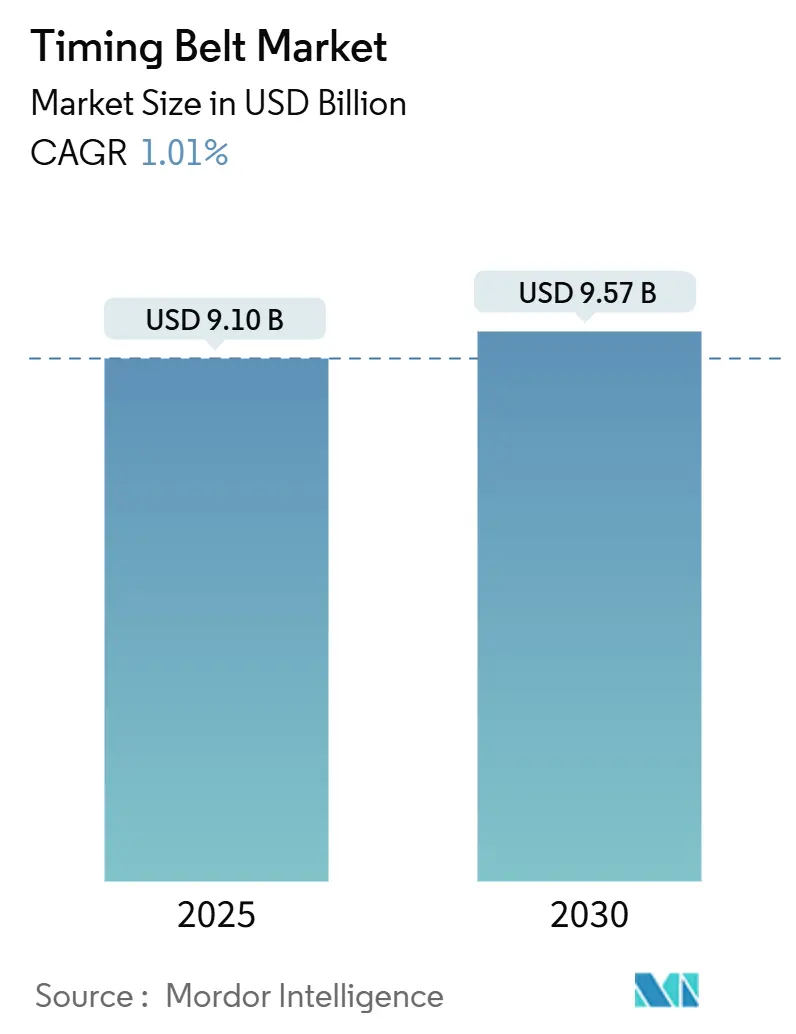

| Marktgröße (2025) | 9.10 Milliarden US-Dollar |

| Marktgröße (2030) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Timing Belt Marktanalyse von Mordor Intelligence

Die Timing Belt Marktgröße beläuft sich im Jahr 2025 auf 9,10 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 9,57 Milliarden USD erreichen, was einer CAGR von 1,01 % während des Prognosezeitraums (2025–2030) entspricht. Da die Stückzahlen von Verbrennungsmotoren zurückgehen und Hybridfahrzeuge, die nach wie vor auf mechanische Ventiltriebsantriebe angewiesen sind, an Bedeutung gewinnen, befindet sich der Timing Belt Markt in einer Übergangsphase – eine Nuance, die von den Schlagzeilen oft überschattet wird. Die Nachfrage verlagert sich hin zu Aramid- und Kohlefaserkordkonstruktionen, die Wartungsintervalle von 200.000 km ermöglichen und Lieferanten helfen, den Wert zu verteidigen, selbst wenn die Stückzahlen stagnieren. Asien-Pazifik bleibt die Ankerregion dank hoher Fahrzeugproduktion in China und Indien, während Europa auf Premium-Riemen-in-Öl-Programme setzt, um die Haltbarkeitsanforderungen der Euro-7-Norm zu erfüllen. Mittelgroße und schwere Nutzfahrzeuge, die sich langsamer elektrifizieren als Personenkraftwagen, stützen die Ersatznachfrage über das gesamte Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

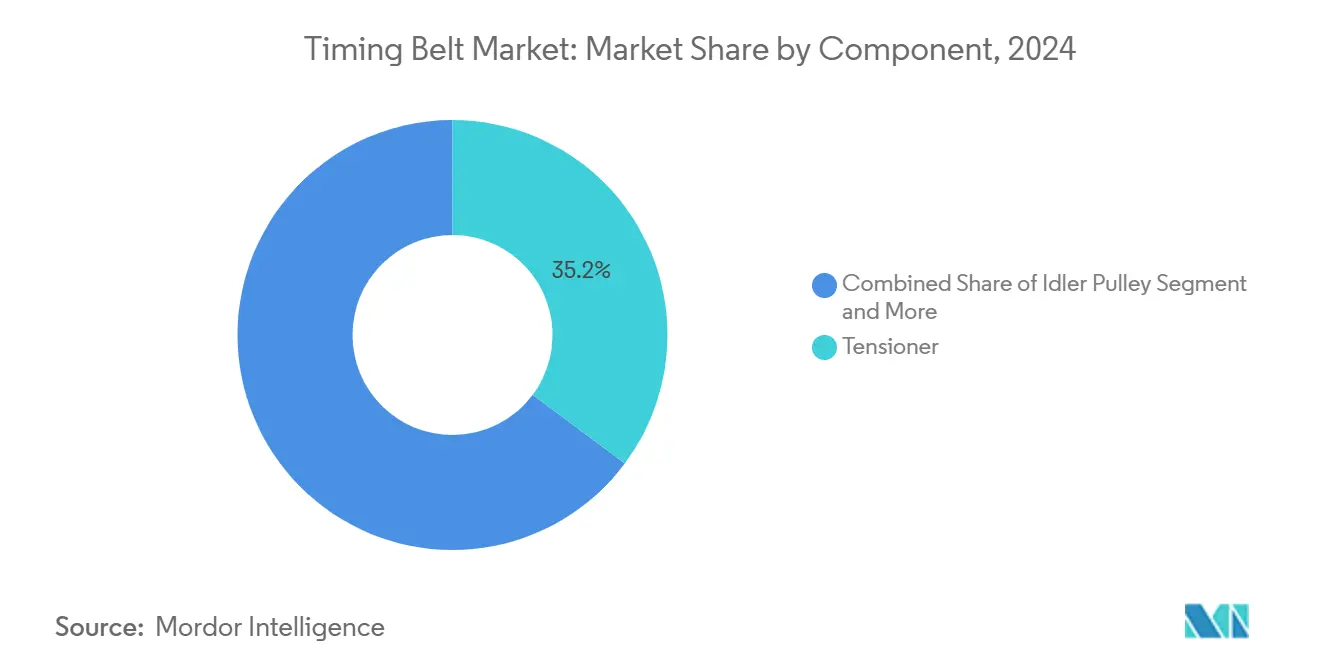

- Nach Komponente hielten Spanner im Jahr 2024 einen Anteil von 35,18 % am Timing Belt Markt, während Timing-Abschirmungen und -Abdeckungen voraussichtlich mit einer CAGR von 1,46 % während des Prognosezeitraums (2025–2030) wachsen werden.

- Nach Antriebstyp entfielen im Jahr 2024 62,11 % des Timing Belt Marktes auf trockene Riemen, während Riemen-in-Öl-Systeme voraussichtlich mit einer CAGR von 2,04 % während des Prognosezeitraums (2025–2030) expandieren werden.

- Nach Kraftstofftyp entfielen im Jahr 2024 72,45 % des Timing Belt Marktes auf Benzinanwendungen, während LPG/CNG-Installationen voraussichtlich mit einer CAGR von 2,33 % während des Prognosezeitraums (2025–2030) wachsen werden.

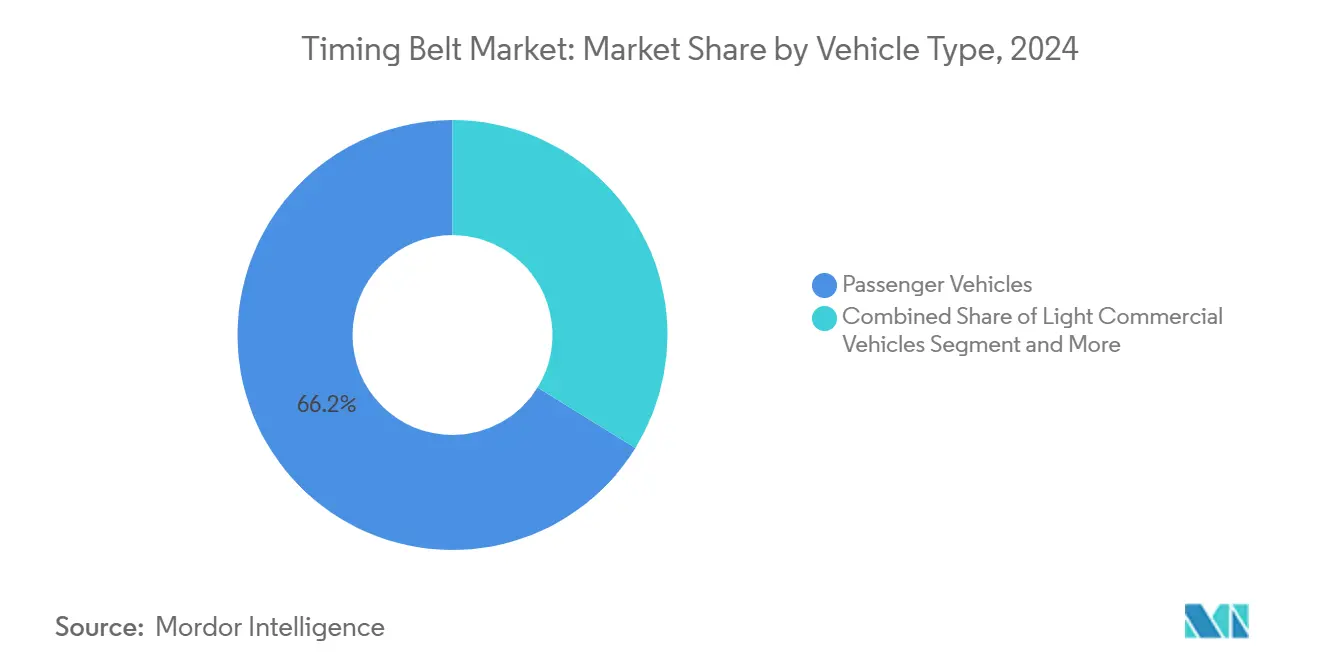

- Nach Fahrzeugtyp trugen Personenkraftwagen im Jahr 2024 mit einem Anteil von 66,19 % zum Timing Belt Markt bei; mittelgroße und schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 3,75 % während des Prognosezeitraums (2025–2030) wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 57,05 % des Timing Belt Marktes auf OEM-Versorgungsströme; der Aftermarket wird voraussichtlich mit einer CAGR von 3,12 % während des Prognosezeitraums (2025–2030) wachsen, da das Fahrzeugalter zunimmt.

- Nach Geografie trug Asien-Pazifik im Jahr 2024 mit einem Anteil von 47,31 % zum Timing Belt Markt bei; Asien-Pazifik wird voraussichtlich mit einer CAGR von 1,71 % während des Prognosezeitraums (2025–2030) wachsen.

Globale Timing Belt Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender globaler Fahrzeugbestand | +0.3% | Global, am stärksten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Personenkraftwagenproduktion | +0.2% | China, Indien, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Riemen-in-Öl-Systemen | +0.1% | Nordamerika und EU-Premiummarken | Mittelfristig (2–4 Jahre) |

| OEM-Leichtbau für strengere Normen | +0.1% | Global, angeführt von der EU-Euro-7-Einführung | Kurzfristig (≤ 2 Jahre) |

| Einführung fortschrittlicher Timing Belts | +0.1% | Global, Premium- und Nutzfahrzeugsegmente | Mittelfristig (2–4 Jahre) |

| Timing Belts in Hybridfahrzeugen beibehalten | +0.1% | Nordamerika und EU während des Elektrifizierungsübergangs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender globaler Fahrzeugbestand

Ein wachsender weltweiter Fahrzeugbestand stützt die Aftermarket-Nachfrage, auch wenn die Elektrifizierung bei Neuwagen an Fahrt gewinnt. Das Fahrzeugalter in den wichtigsten Märkten beträgt heute durchschnittlich 12,2 Jahre und wird in den kommenden Jahren voraussichtlich 14 Jahre überschreiten, was die Ersatzzyklen verlängert und Premium-Timing-Belts mit langer Lebensdauer begünstigt. Continental prognostiziert für 2025 weltweit stabile Neufahrzeugproduktionszahlen, doch die chinesische Produktion steigt weiterhin leicht an und führt mehr Einheiten dem langfristigen Fahrzeugbestand zu[1]„Automotive Outlook 2025,” Continental AG, continental.com. Ältere Fahrzeuge erfordern im Laufe ihrer Lebensdauer mehrere Riemenerneuerungen, was Lieferanten vor dem Druck durch den Ausstieg aus Verbrennungsmotoren schützt. Asiatische Hersteller mit kurzen Lieferzeiten und Exportreichweite profitieren von diesem strukturellen Aftermarket-Aufschwung. Diese Dynamik hält den Timing Belt Markt in Bezug auf den Umsatz widerstandsfähig, selbst wenn die Durchdringung reiner Elektrofahrzeuge zunimmt.

Steigende Personenkraftwagenproduktion in Asien-Pazifik und Europa

Die Produktionsvolumina in China, Indien und Südostasien unterstützen weiterhin umfangreiche Synchronriemenprogramme sowohl für OEM- als auch für Ersatzlinien. Lokale Unternehmen haben ihre Exportabdeckung nach Europa und Amerika ausgeweitet und damit die Flexibilität der Lieferkette gestärkt. In Europa verlängern die Euro-7-Vorschriften die vorgeschriebene Haltbarkeit von fünf auf acht Jahre, was Automobilhersteller dazu veranlasst, stärkere, langlebigere Riemen zu spezifizieren, die Betriebszyklen von 160.000 km standhalten. Lieferanten, die eine Aramid- oder Kohlefaserverstärkung gemäß dem neuen Standard zertifizieren können, erhalten Aufträge mit höheren Margen. Der Produktionstrend auf zwei Kontinenten bringt daher zusätzliches Volumen und Wert in den Timing Belt Markt.

Verlagerung hin zu Riemen-in-Öl-Systemen für NVH- und Kraftstoffeffizienzgewinne

Riemen-in-Öl-Antriebe, erstmals beim Ford 1,0-L-EcoBoost erprobt, tauchen den Riemen in Motoröl, um Reibung und Geräusche zu reduzieren. Gates bietet PowerGrip-Riemen-in-Öl-Kits an, die für mehr als 150.000 Meilen ausgelegt und auf Ölverträglichkeit ausgelegt sind [2]„PowerGrip Belt-in-Oil Technology,” Gates Corporation, gates.com. PSA, Volkswagen und mehrere japanische Marken setzen nun ähnliche Architekturen ein und erweitern damit die adressierbare Basis. Nassriemen ermöglichen eine kompaktere Motorauslegung und können CO₂ um etwa 1 g/km reduzieren, was Flottenverbrauchsziele ohne kostspielige Neukonstruktionen unterstützt. Die Wartungskomplexität steigt, aber geschulte Händlerbetriebe erzielen Einnahmen aus spezialisierten Öl- und Riemenwechselkits. Dieser Wechsel steigert den Premiumanteil im Timing Belt Markt.

OEM-Leichtbau zur Erfüllung strengerer Emissionsnormen

Automobilhersteller sehen sich mit der nächsten Runde von Emissionsobergrenzen konfrontiert, die jede Komponente zu geringerem Gewicht drängen. Lieferanten reagieren mit dünneren Zahnprofilen, hochmoduligen Korden und abriebfesten Elastomeren wie PA46, die die Riemenvorspannung und Reibung verringern. Das Euro-7-Protokoll der Europäischen Kommission erfordert eine Bordüberwachung über längere Lebensdauern, sodass Riemen unter breiteren Temperaturzyklen die Spannung halten müssen [3]„Euro-7-Vorschlag,” Europäische Kommission, ec.europa.eu. Gewichtsoptimierte Synchronriemen unterstützen diese Agenda, indem sie Gramm vom vorderen Motorende einsparen und gleichzeitig der Dehnung widerstehen. Leichtbau verleiht der CAGR des Timing Belt Marktes daher einen inkrementellen, aber bedeutsamen Auftrieb.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BEV-Antriebsstränge eliminieren Timing Belts | -0.4% | EU und China führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| EPDM/Neopren-Preisvolatilität | -0.2% | Global, Kautschuklieferkette | Kurzfristig (≤ 2 Jahre) |

| Rückkehr zu Steuerketten | -0.1% | Global, Leistungs- und Nutzfahrzeuge | Mittelfristig (2–4 Jahre) |

| Lebensdauerriemen und Wartung | -0.1% | Nordamerika und EU-Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BEV-Antriebsstränge eliminieren Timing Belts für Verbrennungsmotoren

Reine Batterieelektrofahrzeuge entfernen Nockenwellenantriebskomponenten vollständig und eliminieren damit die Timing Belt Nachfrage auf diesen Plattformen. Der Anteil der BEV-Zulassungen in Europa erreichte im Jahr 2024 14 % und könnte bis 2030 weiter steigen, was erhebliche Aftermarket-Einnahmen verdrängt. Der Effekt ist am stärksten in Westeuropa und an der chinesischen Küste, wo aggressive Nullemissionsvorschriften voranschreiten. Dennoch behalten Plug-in-Hybridfahrzeuge mit verlängerter Reichweite Verbrennungsmotorgeneratoren an Bord und erhalten damit Riemen in bestimmten Modellen bis mindestens Mitte des Jahrzehnts. Lieferanten hedgen das Risiko durch Investitionen in Antriebsriemen für Zweirad-Mikromobilität und industrielle Anwendungen, was den Rückgang bei Verbrennungsmotoren teilweise ausgleicht.

EPDM/Neopren-Preisvolatilität drückt auf die Margen

Die Preise für synthetische Kautschukrohstoffe haben stark geschwankt und die Materialkosten zeitweise um zweistellige Prozentsätze in die Höhe getrieben. Große Lieferanten können absichern oder auf Termin kaufen, aber kleinere Unternehmen absorbieren den Margendruck. Die kautschukbasierte ContiTech-Einheit von Continental nannte Rohstoffinflation als einen der Gründe für den Rückgang ihrer EBIT-Marge im Jahr 2024. Die Volatilität überträgt sich auch auf Verstärkungsfasern wie Aramid, was die Gewinnvisibilität einschränkt und Investitionen in neue Riemenlinien hemmt. Währungsschwankungen verstärken die Herausforderung für Exporteure, die in mehreren Währungen handeln, und schaffen einen anhaltenden Rentabilitätsgegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Spanner sichern die Systemzuverlässigkeit

Spanner hielten im Jahr 2024 einen Anteil von 35,18 % am Timing Belt Markt und unterstreichen damit ihre Rolle bei der Gewährleistung einer präzisen Riemenführung unter thermischer Ausdehnung. Der Ausblick für dieses Teilsegment bleibt positiv, da elektrifizierte Hybridfahrzeuge weiterhin mechanische Spanner einsetzen, um Drehmomentspitzen beim Start-Stopp-Betrieb abzufedern. Lieferanten integrieren Dämpfungs- und Vorhersagesensormodule, was die durchschnittlichen Verkaufspreise anhebt.

Das Segment der Timing-Abschirmungen/-Abdeckungen wird voraussichtlich mit einer CAGR von 1,46 % während des Prognosezeitraums (2025–2030) am schnellsten wachsen, da OEMs zunehmend den Antrieb zur Abschirmung von Verunreinigungen und zur Vereinfachung der Akustikvalidierung annehmen. Diese Entwicklung steht auch im Einklang mit digitalen Inspektionswerkzeugen, die auf transparente oder leicht abnehmbare Abdeckungen für optische Riemenzustandsprüfungen angewiesen sind. Zahnräder und Umlenkrollen reifen langsamer, profitieren jedoch von metallurgischen Verbesserungen, die der angestrebten Lebensdauer von 200.000 km bei Premium-Riemen entsprechen. Insgesamt halten diese Entwicklungen den Timing Belt Markt trotz stagnierender Stückzahlen lebendig.

Nach Antriebstyp: Nassriemen entwickeln sich von einer Nische zur Notwendigkeit

Trockene Synchronriemen repräsentierten im Jahr 2024 noch immer einen Anteil von 62,11 % am Timing Belt Markt, da sie kostengünstiger sind und in bestehende Motorkonstruktionen passen. Dennoch weiten sich Nassriemenprogramme über Ford hinaus auf PSA PureTech und Volkswagen 1,5-TSI-Motoren aus und werden voraussichtlich mit einer CAGR von 2,04 % während des Prognosezeitraums (2025–2030) wachsen. Nasskonfigurationen helfen, den Ölpumpenwiderstand zu reduzieren und ganzzahlige Harmonische zu unterdrücken, was für die Premium-Kabinenakustik entscheidend ist.

OEMs bevorzugen integrierte Pakete, die Ölpumpen- und Wasserpumpenantriebe bündeln und damit den Inhalt pro Fahrzeug erhöhen. Steuerketten sind zwar langlebig, fügen aber Masse und Reibung hinzu, sodass kompakte Dreizylindermotoren weiterhin auf Riemenlösungen umsteigen. In Schwellenmärkten verhindert die Vertrautheit mit Trockentriemen einen vollständigen Schwenk und gewährleistet ein gemischtes Portfolio für die Timing Belt Branche.

Nach Kraftstofftyp: Benzin behält die Vorrangstellung, alternative Kraftstoffe gewinnen

Benzinmotoren lieferten im Jahr 2024 einen Anteil von 72,45 % am Timing Belt Markt, unterstützt durch eine stabile Nachfrage in Nordamerika und Asien. Hybridfahrzeuge betten Benzin-Verbrennungsmotoren weiter ein und verlängern deren Relevanz bis 2030. Die mit LPG- und CNG-Fahrzeugen verbundene Timing Belt Marktgröße ist heute die kleinste, wird jedoch voraussichtlich mit einer CAGR von 2,33 % während des Prognosezeitraums (2025–2030) wachsen, getragen von kommunalen Flottenanreizen in Indien und Teilen Südamerikas.

Diesel geht bei Personenkraftwagen zurück, bleibt aber für mittelgroße Lastkraftwagen entscheidend, wo Betriebszyklen riemengetriebene Nockenwellen gegenüber Ketten rechtfertigen, dank geringerer NVH- und Gewichtsvorteile. Lieferanten passen Zahnprofile und Kautschukmischungen an, um höheren Verbrennungsdrücken in modernen Magerverbrennungs-Benzinmotoren standzuhalten, was die Differenzierung über Kraftstoffsegmente hinweg betont.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Volumenwachstum an

Personenkraftwagen belegten im Jahr 2024 noch immer einen Anteil von 66,19 % am Timing Belt Markt, was die schiere Produktionszahl widerspiegelt. Die CAGR von 3,75 % während des Prognosezeitraums (2025–2030), die voraussichtlich von mittelgroßen und schweren Nutzfahrzeugen erzielt wird, übertrifft jedoch jede andere Fahrzeugklasse. Flottenoperatoren schätzen längere Wartungsintervalle und Gesamtbetriebskostenvorteile durch Premium-Riemen, die Ausfallzeiten begrenzen.

Gates hat beispielsweise robuste EPDM-basierte Synchronriemen entwickelt, die rauen Bedingungen standhalten können, einschließlich Ölexposition und Kaltstarts. Der Aufstieg des E-Commerce und sein Druck auf die letzte Meile der Lieferung haben die Haltbarkeit und Effizienz von leichten Nutzfahrzeugen gestärkt. Diese Fahrzeuge kombinieren häufig kompakte Dieselmotoren mit ausgefeilten riemengetriebenen Starter-Generator-Systemen, was die Drehmomentanforderungen an den Primärriemen erhöht. Zusammen stellen diese Fortschritte sicher, dass Timing Belts eine vielfältige und stabile Präsenz über eine Reihe von Fahrzeugtypen hinweg aufrechterhalten.

Nach Vertriebskanal: Aftermarket gewinnt Marktanteile

OEM-Versorgungswege erfassten im Jahr 2024 einen Anteil von 57,05 % am Timing Belt Markt, da Riemen gemeinsam mit den Nockenphasen- und NVH-Zielen des Motors entwickelt werden. Dennoch wird der Aftermarket voraussichtlich mit einer CAGR von 3,12 % während des Prognosezeitraums (2025–2030) wachsen, da das Fahrzeugalter zunimmt und Werkstätten digitale Inspektionsroutinen einführen. Moderne EPDM-Konstruktionen zeigen weniger sichtbare Risse, was den Einsatz von Lasermessgeräten erforderlich macht, die jetzt in Gates-Servicekits angeboten werden.

Unabhängige Reparaturbetriebe setzen auf Kit-Pakete, die Spanner und Dichtungen enthalten und damit den Rechnungswert erhöhen. Regionale Unterschiede bestehen: Europas Gruppenfreistellungsverordnung sichert unabhängigen Betrieben den Zugang zu Reparaturdaten, während die sich entwickelnde Recht-auf-Reparatur-Gesetzgebung in Nordamerika neues Wachstum für Aftermarket-Spezialisten erschließen könnte. Insgesamt unterstützt die Kanaldiversifizierung die Gesamtresilienz des Timing Belt Marktes.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 47,31 % am Timing Belt Markt und wird voraussichtlich mit einer CAGR von 1,71 % während des Prognosezeitraums (2025–2030) expandieren. China bleibt das Produktionszentrum und nutzt Skaleneffekte sowie vertikal integrierte Kautschuklieferketten, die die Kostenvolatilität reduzieren. Indien gewinnt durch seine BS-VI-konformen Benzin- und CNG-Fahrzeugprogramme an Dynamik, die jeweils mechanische Riemen für Nockenwellen- und Ausgleichswellenantriebe beibehalten. Lokale Inhaltsvorschriften ermutigen Riemenhersteller, Fabriken in der Nähe von OEM-Zentren anzusiedeln und die Region vor Frachtunterbrechungen zu schützen.

Europa stellt eine reife, aber technologisch intensive Arena dar. Das Euro-7-Rahmenwerk erhöht die Haltbarkeitsverifizierung auf 160.000 km und motiviert Automobilhersteller zur Einführung von Aramidkorddesigns, die die Spannung über längere Intervalle aufrechterhalten. Riemen-in-Öl-Umrüstungen helfen Luxusmarken, den Antriebsstranglärm zu senken, was angesichts des nahezu geräuschlosen BEV-Fahrerlebnisses, das sie nachahmen wollen, entscheidend ist. Die BEV-Einführung begrenzt dennoch das Volumenwachstum; mehrere westeuropäische Montagewerke wechselten zu kettenfreien Elektroantriebsplattformen, was die Timing Belt Nachfrage bei der Erstausstattung reduziert, aber einen erheblichen installierten Bestand für den Ersatz hinterlässt.

Nordamerika zeigt eine gemischte Entwicklung. Die Beliebtheit von leichten Lastkraftwagen stützt Benzin- und Hybrid-V6-Motoren, die weiterhin auf Riemen für Hilfsantriebe angewiesen sind, auch wenn Bundesanreize neue Investitionen in die Elektrofahrzeugproduktion lenken. Der Güterverkehr hält an Diesel für hohe Drehmomentanforderungen fest und bewahrt damit einen bedeutenden Riemenanteil in mittelgroßen Nutzfahrzeugen. Kanadas harte Winter unterstreichen die Notwendigkeit von Riemen mit Kaltstart-Flexibilität, eine Eigenschaft, die Ketten ohne kostspielige Vorheizgeräte fehlt. Folglich verankert die Region einen ausgewogenen Anteil am Timing Belt Markt, wobei der Aftermarket auf einer reifen Fahrzeugbasis inkrementelles Wachstum erzielt.

Wettbewerbslandschaft

Der Timing Belt Markt weist eine moderate Konzentration auf. Die Entscheidung von Continental, die industrielle ContiTech-Einheit zu veräußern, fokussiert sein Automobilportfolio auf hochmargige intelligente Riemensysteme. Gates nutzt proprietäre Kautschukcompoundierung und ein globales Logistiknetzwerk, um die Führungsposition sowohl im OE- als auch im Ersatzgeschäft zu behaupten, und erweitert Premium-Kits für Nassriemen-Ford-EcoBoost-Varianten. BorgWarner unterzeichnete im Februar 2025 eine Vereinbarung zur Lieferung von variablen Nockenwellensteuerungsmodulen an einen ostasiatischen Automobilhersteller, ein Geschäft, das indirekt den Synchronriemenbedarf für Hybridmotoren ab 2026 sichert.

Asiatische Herausforderer nutzen Kostenvorteile und steigende Qualitätszertifizierungen, um in Exportmärkte einzudringen, insbesondere bei Ersatzteilen. Die Einhaltung der Normen ISO 21342:2019 und des chinesischen GB/T 24619-2021 beschleunigt ihren Akkreditierungsweg. Westliche Marktführer verteidigen ihr Territorium durch Materialwissenschaft, wie etwa Kohlefaserkordriemen, die für eine maximale Motorraum-Temperatur von 245 °C ausgelegt sind. Auf allen Kontinenten investieren Lieferanten in digitale Engineering-Zwillinge und prädiktive Verschleißdiagnostik und reagieren damit auf OEM-Anfragen nach Over-the-Air-Wartungsbenachrichtigungen, die Ersatzteile mit Händlerterminen bündeln können.

Mit Blick auf die Zukunft zielen strategische Partnerschaften zwischen Riemenherstellern und Schmierstoffunternehmen darauf ab, gemeinsam ölgetränkte Formulierungen zu entwickeln, die das Quellen von Elastomeren minimieren. Insgesamt signalisieren diese Taktiken einen Wandel von der Preis- zur Leistungsdifferenzierung in der Timing Belt Branche.

Führende Unternehmen der Timing Belt Branche

Continental AG

Gates Corporation

Dayco LLC

Bando Chemical Industries, Ltd.

Mitsuboshi Belting Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: GSF Car Parts, der am schnellsten wachsende Kfz-Teilelieferant im Vereinigten Königreich, hat seine Zusammenarbeit mit BGA durch die Einführung einer neuen Reihe von Timing Belt Kits gestärkt. Das Sortiment von GSF wird eine breite Auswahl umfassen, die 90 % des Fahrzeugbestands abdeckt. Bemerkenswert ist, dass fast 50 % dieser Kits mit einer Wasserpumpe geliefert werden, einem Bauteil, das typischerweise für einen gleichzeitigen Austausch empfohlen wird, um die Zuverlässigkeit zu erhöhen.

- Februar 2025: BorgWarner stärkt seine langjährige Allianz mit einem führenden ostasiatischen OEM und wird seine hochmoderne Technologie zur variablen Nockenwellensteuerung (VCT) liefern. Diese VCT wird in die neuesten Hybrid- und Benzinmotoren des Automobilherstellers integriert, wobei die Produktion im ersten Quartal 2026 anlaufen soll.

Berichtsumfang des globalen Timing Belt Marktes

| Spanner |

| Umlenkrolle |

| Timing-Abschirmung / -Abdeckung |

| Zahnrad |

| Trockene Riemen |

| Riemen-in-Öl |

| Steuerketten |

| Benzin |

| Diesel |

| LPG / CNG |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Spanner | |

| Umlenkrolle | ||

| Timing-Abschirmung / -Abdeckung | ||

| Zahnrad | ||

| Nach Antriebstyp | Trockene Riemen | |

| Riemen-in-Öl | ||

| Steuerketten | ||

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| LPG / CNG | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Timing Belt Markt im Jahr 2030 erreichen?

Der Timing Belt Markt wird voraussichtlich bis 2030 einen Wert von 9,57 Milliarden USD bei einer CAGR von 1,01 % erreichen.

Welche Komponente hält derzeit den größten Anteil am globalen Timing Belt Umsatz?

Spanner führen mit 35,18 % des Umsatzes aufgrund ihrer entscheidenden Rolle bei der Aufrechterhaltung der Riemenspannung.

Warum gewinnen Riemen-in-Öl-Systeme bei Automobilherstellern an Beliebtheit?

Sie reduzieren Reibung und Geräusche und unterstützen damit Kraftstoffeffizienzziele; die Einführung treibt eine CAGR von 2,04 % innerhalb der Antriebstyp-Segmentierung an.

Welche Region wird voraussichtlich bis 2030 das schnellste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 1,71 %, angetrieben durch eine robuste Fahrzeugproduktion in China und Indien.

Seite zuletzt aktualisiert am: