Marktgröße und Marktanteil für Wärmebildsysteme im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

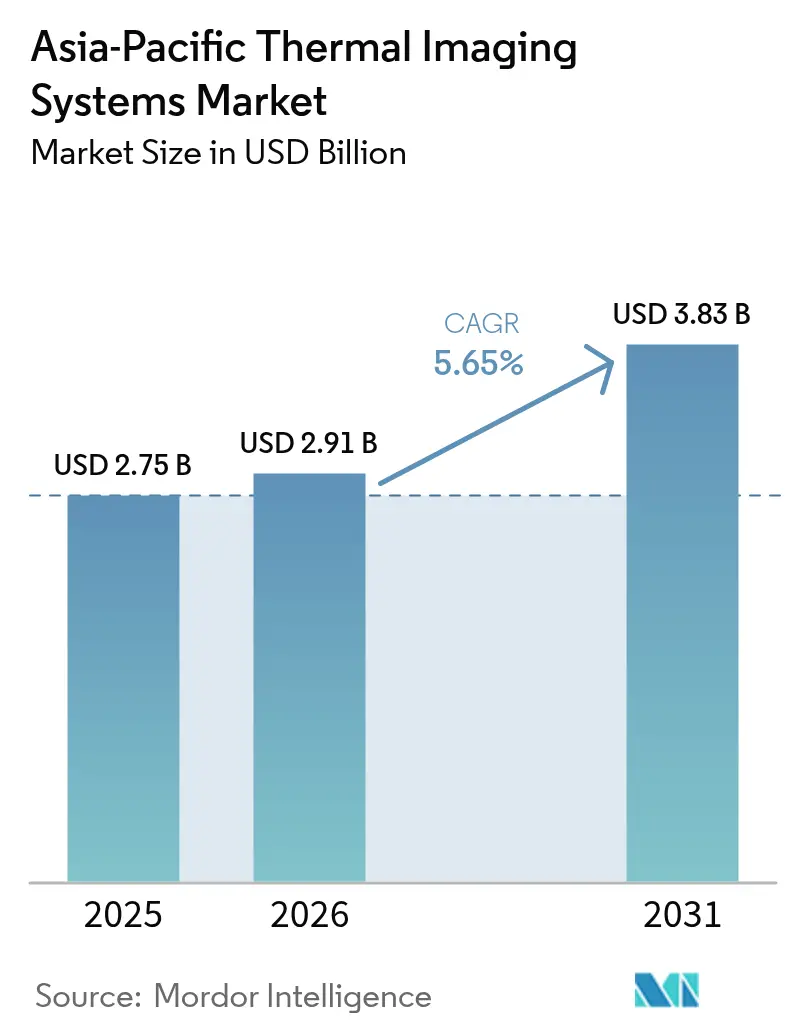

| Marktgröße im Basisjahr (2025) | 2.75 Milliarden US-Dollar |

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 3.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wärmebildsysteme im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Wärmebildsysteme im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 2,75 Milliarden USD geschätzt, stieg 2026 auf 2,91 Milliarden USD und wird bis 2031 voraussichtlich 3,83 Milliarden USD erreichen, was einer CAGR von 5,65 % von 2026 bis 2031 entspricht. Ein sich verbreiternder Kundenmix verlagert die Nachfrage über die reine Verteidigungsbeschaffung hinaus hin zu fortschrittlichen Fahrerassistenzsystemen in der Automobilindustrie, industrieller vorausschauender Wartung und Vorschriften zur biologischen Sicherheit in der Viehwirtschaft. Automobilhersteller spezifizieren nun Wärmebildmodule zur nächtlichen Fußgängererkennung, während Fabriken ungekühlte Sensoren in Zustandsüberwachungsnetzwerke integrieren, um kostspielige Ausfälle zu verhindern. Chinesische Anbieter nutzen vertikal integrierte Fertigungsanlagen, um Detektorpreise zu senken, und verschaffen dem Markt für Wärmebildsysteme im asiatisch-pazifischen Raum einen Kostenvorteil, während sich westliche Marktführer auf hochwertige gekühlte Arrays konzentrieren. Regierungen finanzieren weiterhin Grenzüberwachungsprogramme, doch die kommerzielle Einführung prägt nun den Wettbewerbsdialog und eröffnet unerschlossene Chancen in der Veterinärmedizin und der Smart-City-Infrastruktur.

Wichtigste Erkenntnisse des Berichts

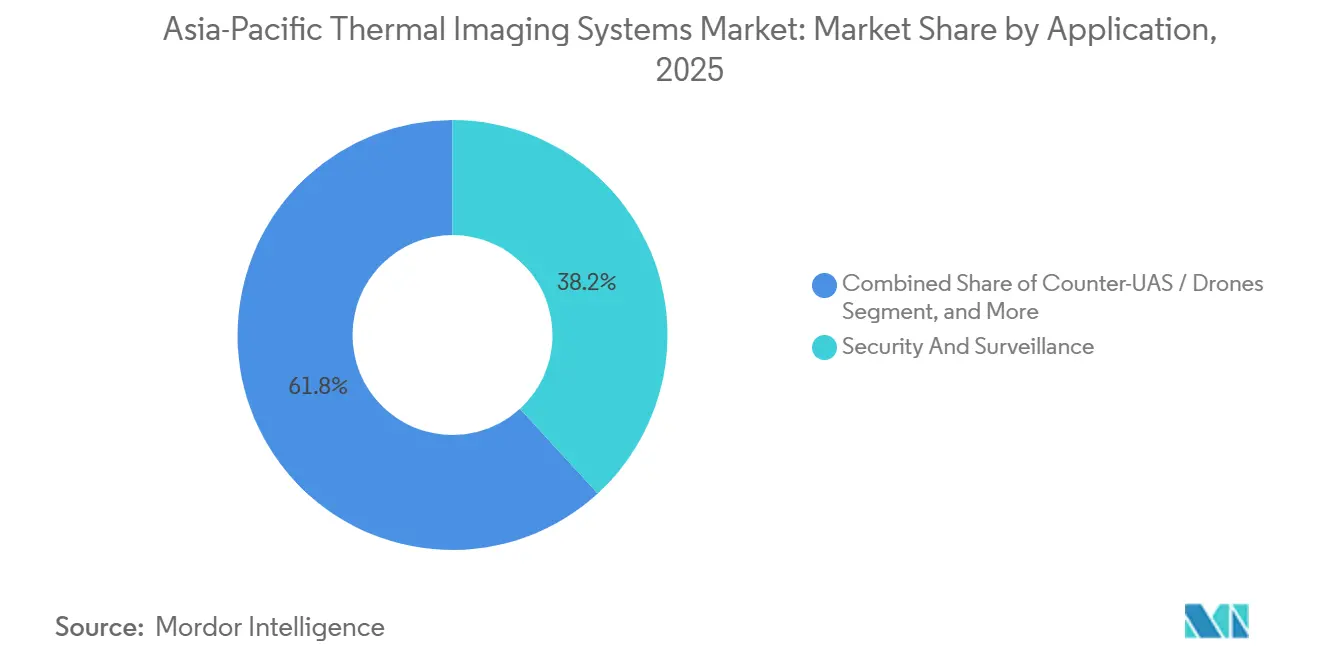

- Nach Anwendung führte Sicherheit und Überwachung mit einem Anteil von 38,19 % am Markt für Wärmebildsysteme im asiatisch-pazifischen Raum im Jahr 2025, während die Drohnenabwehr die schnellste prognostizierte CAGR von 5,91 % bis 2031 verzeichnete.

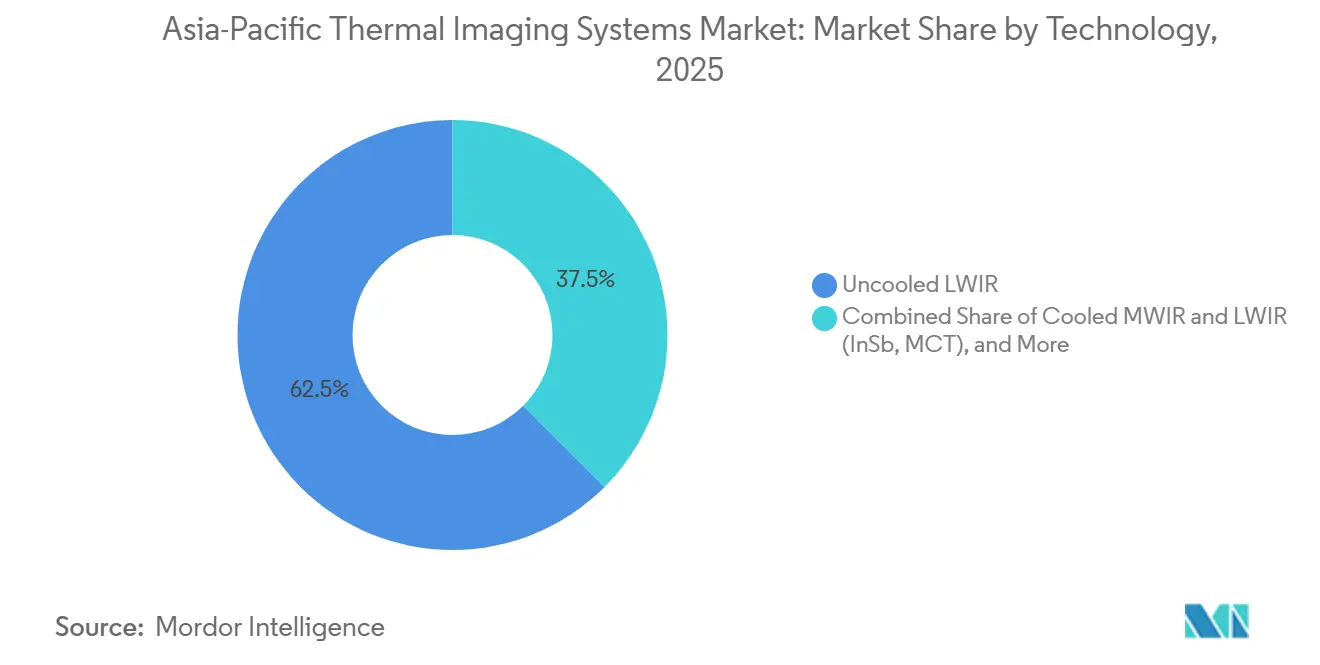

- Nach Technologie erfassten ungekühlte Langwellen-Infrarot-Detektoren 62,51 % der Marktgröße für Wärmebildsysteme im asiatisch-pazifischen Raum im Jahr 2025; Kurzwellen-Infrarot- und Multispektralsysteme entwickeln sich mit einer CAGR von 6,01 % bis 2031.

- Nach Produkt hielten Wärmebildkameras 46,78 % des Marktanteils für Wärmebildsysteme im asiatisch-pazifischen Raum im Jahr 2025, doch Wärmebildmodule und -kerne werden voraussichtlich mit einer CAGR von 5,88 % bis 2031 expandieren.

- Nach Endnutzer trug Luft- und Raumfahrt sowie Verteidigung 41,83 % des Umsatzes im Jahr 2025 bei, während Automobil und Mobilität die höchste CAGR von 6,47 % bis 2031 verzeichnen dürfte.

- China dominierte mit 32,13 % des regionalen Umsatzes im Jahr 2025, doch Indien wird voraussichtlich eine CAGR von 6,66 % verzeichnen – die schnellste unter den Volkswirtschaften des asiatisch-pazifischen Raums.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wärmebildsysteme im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Sinkende Kosten für ungekühlte Mikrobolometer-Sensoren | +1.20% | Global, mit stärkster Einführung in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Steigende Ausgaben für Verteidigung und Grenzsicherheit im asiatisch-pazifischen Raum | +1.50% | China, Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Einführung vorausschauender Wartung in der Industrie | +0.80% | China, Japan, Südkorea, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Integration von Wärmebildkernen in Smartphones, Drohnen und Fahrerassistenzsysteme | +1.00% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur biologischen Sicherheit in der Viehwirtschaft unter Nutzung von KI-gestützter Wärmebildanalyse | +0.40% | Australien, Neuseeland, Indien, China | Langfristig (≥ 4 Jahre) |

| Chalkogenid-Optiken zur Minderung des Germanium-Versorgungsrisikos | +0.30% | Global, frühe Einführung in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für ungekühlte Mikrobolometer-Sensoren

Die Verarbeitung auf Zwölf-Zoll-Wafern und die automatisierte Montage von Fokalebenen-Arrays haben die Preise für Vanadiumoxid-Detektoren seit 2020 um etwa 30 % gesenkt. Verbrauchermodule sind nun für unter 200 USD erhältlich und öffnen die Türen für Smartphone-Aufsätze und Hobbydrohnen. Chinesische Fertigungsanlagen liefern jährlich mehr als 500.000 Kerne und steigern die Skalierung, während 12-µm-Pixelabstände die Array-Dichte bei minimaler Kostensteigerung verdoppeln. Premium-Anbieter liefern weiterhin eine geringere rauschäquivalente Temperaturdifferenz, doch kommerzielle Käufer finden die neueren Mittelklasse-Sensoren für Thermografie- und Sicherheitsanwendungen ausreichend.[1]IEEE Xplore, „Forschung zu Wärmebildgebung und Mikrobolometer-Technologie”, ieeexplore.ieee.org

Steigende Ausgaben für Verteidigung und Grenzsicherheit im asiatisch-pazifischen Raum

Die regionalen Ausgaben für elektrooptische und Infrarotsysteme stiegen zwischen 2024 und 2025 um 18 %, da die Nationen ihr maritimes Lagebewusstsein und die Landgrenzüberwachung stärkten. Indien genehmigte thermische Nachtsichtgeräte für Infanteriefahrzeuge im Rahmen eines Modernisierungspakets im Wert von 8 Milliarden USD, während Japan für das Haushaltsjahr 2026 52 Millionen USD für Drohnenabwehr-Arrays budgetierte. Südkorea schloss 2024 eine Aufrüstung der Grenzsensoren ab, und Australien setzte 2025 ITAR-freie Wärmebilddrohnen ein, was auf eine anhaltende institutionelle Nachfrage hindeutet.[2]Japanisches Verteidigungsministerium, „Haushaltsplanung für Drohnenabwehrsysteme im Haushaltsjahr 2026”, mod.go.jp

Einführung vorausschauender Wartung in der Industrie

Fabriken in China, Japan und Südkorea integrieren tragbare und stationäre Wärmebildkameras in Industrie-4.0-Arbeitsabläufe. Die frühzeitige Erkennung von Hotspots verhindert Lagerausfälle, Dampfventilverluste und Schaltanlagenbrände und verbessert die Betriebszeit und Energieeffizienz. Öl- und Gasregulatoren schreiben vierteljährliche thermografische Prüfungen vor, während Kamerahersteller ISO-akkreditierte Schulungszentren ausbauen, um dem Mangel an zertifizierten Thermografen zu begegnen.[3]Fluke Corporation, „Industrielle Thermografie-Schulungs- und Zertifizierungsprogramme”, fluke.com

Integration von Wärmebildkernen in Smartphones, Drohnen und Fahrerassistenzsysteme

Automobilhersteller integrieren Wärmebildmodule in Sensorfusionsstapel, um blinde Flecken von Radar und sichtbaren Kameras bei Nacht oder Nebel zu mindern. Raytron begann im August 2025 mit der Serienproduktionslieferung an sechs chinesische Marken und bietet Erkennungsreichweiten von 150–300 m über automobiltaugliches Ethernet. Mit 640 × 512-Kernen ausgestattete Verbraucherdrohnen senken die Kosten für Such- und Rettungsaktionen um das Zehnfache, und neue Sensoren mit weniger als 50 mW eignen sich nun für batteriebetriebene Wearables.[4]Raytron Technology, „Serienproduktionspartnerschaften für automobile Wärmebildmodule”, raytrontek.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Anschaffungskosten und Exportgenehmigungsbeschränkungen für gekühlte Kameras | -0.70% | Global, besonders ausgeprägt in Südostasien, Indien und kleineren Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Thermografie-Dienstleistern | -0.30% | Südostasien, Indien, kleinere Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fragilität der Versorgung mit Wafern aus Vanadiumoxid und Indiumantimonid in Halbleiterqualität | -0.40% | Global, mit Sekundäreffekten in China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften für Smart Cities, die die Wärmebildüberwachung einschränken | -0.20% | China, Singapur, mit aufkommenden Einschränkungen in Indien und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und Exportgenehmigungsbeschränkungen für gekühlte Kameras

Gekühlte Indiumantimonid- oder Quecksilber-Cadmium-Tellurid-Systeme übersteigen häufig 50.000 USD pro Einheit und erfordern US-Exportgenehmigungen für Bildwiederholraten über 60 Hz oder Arrays mit mehr als 111.000 Pixeln. Genehmigungszyklen dauern sechs bis zwölf Monate, was südostasiatische Streitkräfte dazu zwingt, ITAR-freie Alternativen mittlerer Leistung trotz reduzierter Erkennungsreichweite zu bevorzugen. Anbieter drosseln manchmal die Bildwiederholrate auf 9 Hz, um Genehmigungen zu vermeiden, was jedoch die dynamische Verfolgungsfähigkeit einschränkt.

Mangel an zertifizierten Thermografie-Dienstleistern

Im asiatisch-pazifischen Raum gibt es weniger als 5.000 Thermografen der ISO-9712-Stufen II und III, weit weniger als der Bedarf von 200.000 Fabriken und 50.000 Großgebäuden. Begrenzte Fachkenntnisse treiben die Inspektionsgebühren auf 150–300 USD pro Stunde, was thermische Prüfungen für viele kleine Unternehmen unerschwinglich macht. KI-gestützte Anomalieerkennung verringert den Analyseaufwand, doch Versicherungsvorschriften in Japan und Südkorea schreiben weiterhin menschliche Freigaben vor, was die Qualifikationslücke verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sicherheit dominiert, Drohnenabwehr wächst rasant

Im Jahr 2025 erwirtschaftete Sicherheit und Überwachung 38,19 % des Umsatzes des Marktes für Wärmebildsysteme im asiatisch-pazifischen Raum, gestützt durch den Bedarf an Grenzüberwachung und dem Schutz kritischer Infrastrukturen. Projekte zur Abwehr unbemannter Luftfahrzeuge werden voraussichtlich eine CAGR von 5,91 % verzeichnen, was neue Prioritäten entlang umstrittener Land- und Seegrenzen widerspiegelt. Die Marktgröße für Wärmebildsysteme im asiatisch-pazifischen Raum, die mit der Drohnenabwehr verbunden ist, wird voraussichtlich steigen, da Streitkräfte Wärmesensoren mit akustischen und Hochfrequenzstörsendern für eine mehrschichtige Verteidigung integrieren. Ein ergänzender Trend ist der Einsatz unbemannter Überwasserfahrzeuge mit Wärmebildnutzlasten durch Seebehörden für Patrouillen gegen illegale Fischerei, was einen 24-Stunden-Betrieb zu einem Bruchteil der Kosten herkömmlicher bemannter Schiffe ermöglicht.

Thermografie-Anwendungen expandieren weiter, da Hersteller ungekühlte Kameras mit Software für digitale Zwillinge verknüpfen und Gerätefehler Wochen im Voraus diagnostizieren. Feuerwehren rüsten Helme mit freihändigen Wärmebildüberlagerungen auf, während Smartphone- und medizinische Anwendungen den Umsatz über traditionelle Sicherheitsmärkte hinaus diversifizieren. Städtische Versorgungsunternehmen installieren stationäre Kameras an Umspannwerken und reduzieren so Fehlalarme im Vergleich zu Bewegungssensoren. Insgesamt positionieren diese Verschiebungen kommerzielle Bereiche dazu, den Verteidigungssektor beim Marktanteil vor dem Ende des Prognosehorizonts zu überholen.

Nach Produkt: Eingebettete Module überholen eigenständige Kameras

Wärmebildkameras erzielten 2025 einen Umsatzanteil von 46,78 % und bleiben das bevorzugte Werkzeug für tragbare Inspektionen und stationäre Überwachung, bei denen Echtzeit-Bildgebung entscheidend ist. Doch der Anteil von Modulen und Kernen, der nun mit einer CAGR von 5,88 % wächst, steigt, da Automobil- und Drohnenhersteller Komponenten auf Platinenebene ohne Gehäuse oder Displays nachfragen. Dieser Einbettungstrend reduziert die Stücklistenkosten um etwa 40 % und vermeidet Verzögerungen bei Exportgenehmigungen. Der Marktanteil für Wärmebildsysteme im asiatisch-pazifischen Raum für Module wird sich weiter ausweiten, da die Unterhaltungselektronik ultra-energiesparende 50 × 50-Pixel-Sensoren in Smart-Home-Geräten einführt.

Zielfernrohre und Visiere behalten eine spezialisierte Bedeutung bei Streitkräften und Strafverfolgungsbehörden, die robuste Optiken suchen, die mit vorhandenen Waffen kompatibel sind. Optikfirmen betonen die Miniaturisierung des Pixelabstands und KI-gestützte Bildverbesserung, doch das breitere Volumenwachstum wird bei modularen Kernen verbleiben, die auf Hauptplatinen in verschiedenen Branchen, von der Robotik bis zur Agrartechnologie, gelötet werden können.

Nach Technologie: Ungekühlte Sensoren sichern das Wachstum, Kurzwellen-Infrarot gewinnt an Bedeutung

Ungekühlte Langwellen-Infrarot-Detektoren erzielten 2025 62,51 % des Umsatzes dank ausgereifter Vanadiumoxid-Fertigungsanlagen und erschwinglicher Preise. Die Marktgröße für Wärmebildsysteme im asiatisch-pazifischen Raum, die mit Kurzwellen-Infrarot- und Multispektralplattformen verbunden ist, expandiert jedoch mit einer CAGR von 6,01 %, da diese Wellenlängen in automobilen Umgebungen durch Nebel und Partikel sehen können. Forschungen zu Germanium-Zinn-Detektoren, die bei 240 K arbeiten, könnten Kryokühlerkosten eliminieren und die Marktökonomie weiter in Richtung Kurzwellen-Infrarot verschieben.

Gekühlte Mittelwellen-Infrarot-Systeme dominieren weiterhin die Hochaltitude- und maritime Aufklärung, wo Erkennungsreichweiten im Kilometerbereich die Kosten überwiegen, doch Exportvorschriften und Preise von über 50.000 USD schränken ihre zivile Nutzung ein. Da die automobile Sensorfusion sichtbare, Radar-, Lidar- und Wärmebilddaten zusammenführt, stellen Erstausrüster fest, dass die Kombination von Kurzwellen-Infrarot mit Langwellen-Infrarot die Genauigkeit der Fußgängerklassifizierung um 25 % verbessert, was die Einführung auch zu Premiumpreisen fördert.

Nach Endnutzerbereich: Automobil rückt in den Mittelpunkt

Luft- und Raumfahrt sowie Verteidigung repräsentierten 41,83 % des Umsatzes im Jahr 2025, doch das Wachstum neigt sich nun dem Automobil- und Mobilitätssektor zu, der mit einer CAGR von 6,47 % prognostiziert wird. Wärmebildkerne unter 300 USD ermöglichen es Mainstream-Fahrzeugmodellen über 30.000 USD, Nachtsichtfunktionen zu integrieren, insbesondere in China, wo sechs Marken Lieferverträge mit Raytron unterzeichneten. Industrieanlagen und Versorgungsunternehmen weiten ebenfalls ihre Ausgaben aus und installieren stationäre Sensoren, die industrielle IoT-Netzwerke speisen und den Geräteverschleiß in Echtzeit simulieren.

Die biologische Sicherheit in der Viehwirtschaft veranschaulicht neue Horizonte: KI-gestützte Infrarotscans erkennen bovine Atemwegserkrankungen zwei Tage vor dem Auftreten von Symptomen und reduzieren die Herdensterblichkeit um 30 %. Smartphone-Zubehör für Fieberscreening und Energieprüfungen signalisiert eine Diffusion auf Verbraucherebene. Insgesamt werden diese vielfältigen Käufer den Marktanteil weiter in Richtung nicht-militärischer Nutzung verschieben und die Kommerzialisierung des Marktes für Wärmebildsysteme im asiatisch-pazifischen Raum bis zum Ende des Jahrzehnts beschleunigen.

Geografische Analyse

China blieb mit einem Anteil von 32,13 % im Jahr 2025 die größte geografische Region, angetrieben durch vertikal integrierte Anbieter, die nun mehr als 60 % des inländischen Marktes für Wärmebildsysteme im asiatisch-pazifischen Raum halten. Guide Infrared verzeichnete im ersten Halbjahr 2025 ein Umsatzwachstum von 68 % im Jahresvergleich und eine Gewinnexpansion von 907 %, während Hikvision ein 200.000 m² großes Werk zur Konsolidierung der Linsen- und Detektorproduktion eröffnete. Automobilkooperationen mit Zeekr, BYD und Geely beschleunigen die Einführung von Wärmebildtechnik in Fahrerassistenz-Suiten und positionieren China dazu, die Sensorfusionslandschaft bis 2028 zu dominieren.

Für Indien wird eine Expansion mit einer CAGR von 6,66 % prognostiziert, gestützt durch Aufrüstungen der Grenzüberwachung und Make-in-India-Richtlinien, die einen inländischen Anteil von 60 % vorschreiben. Tonbo Imaging gewinnt Aufträge für tragbare Geräte und Waffenvisiere, indem es westliche Konkurrenten unterbietet und lokalen Support verspricht. Industrieanlagen in Gujarat und Maharashtra beginnen mit vierteljährlichen Wärmeprüfungen, und Milchviehbetriebe setzen Kameras ein, um Mastitis frühzeitig zu erkennen – ein Anwendungsfall, der mit staatlichen Kampagnen zur Verbesserung der Milchleistung resoniert.

Japan kontrolliert etwa 18 % des regionalen Umsatzes, gestützt durch hohe Qualitätsstandards für Ausrüstung und ausgereifte Kalibrierungsdienste. Das Verteidigungsministerium budgetierte 52 Millionen USD für Drohnenabwehr-Arrays, und Teledyne FLIR lieferte Star-SAFIRE-Turmsysteme für maritime Hubschrauber. Forschungsdurchbrüche bei Germanium-Zinn-Kurzwellen-Infrarot-Detektoren könnten die Kosten gekühlter Systeme halbieren, doch lokale Automobilhersteller bevorzugen weiterhin Radar und Lidar, was potenzielle Aufwärtschancen bietet, wenn Wärmebildmodule im nächsten Produktzyklus Kostenparität erreichen.

Südostasien expandiert durch Infrastruktursicherheit und Patrouillen gegen illegale Fischerei. Singapur setzte unbemannte Überwasserfahrzeuge mit Wärmebildkameras für die Hafenverteidigung ein, und die Philippinen evaluieren ähnliche Systeme für die Fischerei. Südkoreas Grenzprogramm schloss seine erste Phase 2024 ab, während Australien und Neuseeland gemeinsam einen Anteil von 10 % auf der Grundlage drohnengestützter Aufklärung halten, die über ITAR-freie Beschaffung bezogen wird.

Regulatorisches Umfeld

Exportkontrollvorschriften schränken den Einsatz leistungsstärkerer Wärmebildsysteme im asiatisch-pazifischen Raum ein. Dual-Use-Kontrollen im Rahmen des Wassenaar-Abkommens sowie US-amerikanische ITAR-/EAR-Schwellenwerte, die häufig gekühlte Bildgeber mit höherer Bildwiederholrate und höherer Pixelanzahl betreffen, verlängern die Beschaffungszyklen und beeinflussen die Produktkonfigurationen, einschließlich Maßnahmen zur Leistungsreduzierung wie Varianten mit niedrigerer Bildwiederholrate, um Lizenzierung und Versand nach Südostasien und in andere preissensible Märkte zu erleichtern.

Parallel dazu passen Anbieter und Integratoren die Produkt- und Dienstleistungsbereitstellung an nationale und internationale Normen an, die mit industriellen Inspektions- und Screening-Anwendungen verknüpft sind. In China orientieren sich Wärmebildinspektion und ZfP-bezogene Praktiken häufig an GB/T 19870-2018 und GB/T 38238-2019, während der Einsatz im Bereich der öffentlichen Sicherheit durch Sektornormen wie GA/T 1708-2020 geprägt sein kann. Für die Messung der menschlichen Körpertemperatur und medizinnahe Anwendungen bieten Singapur SS 582 und IEC 80601-2-59 Anhaltspunkte für Leistung und Sicherheit, und die Anforderungen an Brand- und Lebenssicherheit entwickeln sich weiter, einschließlich des ISO-Fortschritts im März 2026, als der endgültige Entwurf der internationalen Norm (FDIS) für ISO/FDIS 7240-33 (Wärmebild-Brandmelder) in die formalen Genehmigungsschritte eintrat.

Wettbewerbslandschaft

Der Markt für Wärmebildsysteme im asiatisch-pazifischen Raum weist einen mäßig konzentrierten Wettbewerb auf: Die fünf größten Anbieter beanspruchten 2025 nahezu 55 % des Umsatzes. Westliche Marktführer wie Teledyne FLIR, L3Harris Technologies und BAE Systems behalten ihre Stärken bei gekühlten Hochleistungs-Arrays, die an US-Verbündete verkauft werden, doch ihr Anteil in kommerziellen Segmenten erodiert unter dem Preisdruck von Wuhan Guide Infrared, Hikvision und Raytron. Exportkontrollregime verstärken diesen zweigeteilten Markt, wobei ITAR-freie chinesische Produkte in Südostasien und Indien bevorzugt werden.

Zu den aufkommenden Störern gehören israelische Unternehmen wie Opgal und Elbit, die Mittelklasse-Sensoren ohne US-Lizenzierung anbieten, sowie südkoreanische Konzerne wie Samsung und Hanwha, die Halbleiterfertigungsanlagen nutzen, um Detektoren intern zu entwickeln. Die technologische Differenzierung konzentriert sich auf 12-µm-Pixeldesigns und KI-gestützte Rauschunterdrückung, die mehr Leistung aus kostengünstigen Kernen herausholt. Die Patentaktivität im Jahr 2025 hob Chalkogenid-Optiken hervor, die Linsenpreise um bis zu 30 % senken, sowie Germanium-Zinn-Detektoren, die einen ungekühlten Kurzwellen-Infrarot-Betrieb versprechen. Anbieter mit ISO-9001-Prozessen und IEC-62446-Kalibrierungsnachweisen erzielen Aufschläge in Luft- und Raumfahrt- sowie Medizinnischen Nischen, obwohl kostensensible Käufer zunehmend kommerzielle Alternativen akzeptieren.

Marktführer im Bereich Wärmebildsysteme im asiatisch-pazifischen Raum

Opgal Optronic Industries Ltd.

Fluke Corporation

LYNRED

Teledyne FLIR LLC

Testo SE and Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eingebettete Wärmebildmodule und lokale Integrationsfähigkeiten senken die Einsatzhürden für Automobilanwendungen, Drohnen und Fabrikautomation. Die OEM-Nachfrage im asiatisch-pazifischen Raum zeigt sich in der Lieferaktivität für automobiltaugliche Module, einschließlich der Serienfertigungslieferungen von Raytron an mehrere chinesische Marken ab August 2025, sowie der im Juni 2026 geschlossenen Partnerschaft zwischen Suntek Global und Teledyne FLIR zum Ausbau des technischen Supports für die Wärmebildintegration in Taiwan, die einen Service- und Integrationspfad für industrielle Anwendungen und Mobilitätslösungen unterstützt.

Prozessinternalisierung und Fertigungskapazitäten helfen Anbietern zudem, die Versorgung für Großserienprogramme aufrechtzuerhalten. Im Dezember 2025 gab das in Südkorea ansässige Unternehmen Edge Foundry bekannt, ein Serienfertigungssystem für Infrarotsensoren und ein Wärmebildmodul eingerichtet zu haben, mit einem Ziel von 5.000 QVGA-Sensoren ohne Kühlung pro Monat, und ergänzte zudem Wafer-Level-Vakuumverpackung und verwandte Prozesse in-house. Das Ökosystem wird durch die auf der CES 2026 angekündigte Plattform von LYNRED, Novatek und ViewSEC für eine Wärmebild-Kernplattform gestärkt, die auf vertiefte On-Device-Analysen und Bündelungsmöglichkeiten über gekühlte und ungekühlte Lösungen hinweg hindeutet.

Aktuelle Branchenentwicklungen

- Juni 2026: Suntek Global ging eine Partnerschaft mit Teledyne FLIR ein, um ein lokales Wärmebild-Ökosystem in Taiwan aufzubauen und die technischen Support-Dienstleistungen für die Wärmebildintegration zu erweitern. Die Zusammenarbeit stärkt die regionale Einsatzfähigkeit für industrielle Anwendungen und Mobilitätsanwendungsfälle, indem plattformbasierte Hardware mit lokaler technischer Unterstützung und Integrations-Know-how kombiniert wird.

- August 2025: Raytron begann mit Serienfertigungslieferungen von Infrarotsensormodulen an mehrere chinesische Marken und unterstützt damit die skalierte Versorgung mit ungekühlten Sensorkernen für Automobil- und Industrieanwendungen. Diese Erweiterung fördert die breitere regionale Akzeptanz und Integration mit Lösungen auf Systemebene, einschließlich On-Device-Analysen und Modulbündeln.

- September 2024: Teledyne FLIR gab einen Vertrag im Wert von bis zu 20,8 Millionen USD zur Lieferung von Star SAFIRE 380-HLD-Multispektral-Bildgebungssystemen an die Japan Maritime Self-Defense Force für SH-60L-Hubschrauber bekannt. Das Programm spiegelt die fortlaufende Modernisierung der maritimen Überwachung und die anhaltende Nachfrage nach hochwertigen EO/IR-Fähigkeiten in luftgestützten Plattformen wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus Wärmebildsystemen, die im asiatisch-pazifischen Raum verkauft und eingesetzt werden, einschließlich Kameras und zugehöriger Bildgebungslösungen zur Erkennung von Wärmemustern für Überwachungs-, Inspektions-, Sicherheits- und Schutzanwendungen.

Abgrenzung des Umfangs: Ausgeschlossen sind einfache Temperaturmessgeräte, die keine echten Wärmebildausgaben liefern, sowie herkömmliche Kameras für sichtbares Licht ohne Wärmebildfunktion.

Übersicht der Segmentierung

- Nach Anwendung

- Thermografie

- Maritime und Küstenüberwachung

- Grenzüberwachung

- Drohnenabwehr / Gegenmaßnahmen gegen unbemannte Luftfahrzeuge

- Sicherheit kritischer Infrastrukturen

- Sonstige Anwendungen (Brandbekämpfung, Smartphones, Medizin, Nachtsichtgeräte)

- Nach Produkt

- Wärmebildkameras

- Wärmebildzielfernrohre / Visiere

- Wärmebildmodule / Kerne

- Nach Technologie

- Ungekühltes Langwellen-Infrarot (Vanadiumoxid / amorphes Silizium)

- Gekühltes Mittelwellen-Infrarot und Langwellen-Infrarot (Indiumantimonid, Quecksilber-Cadmium-Tellurid)

- Kurzwellen-Infrarot und Multispektral

- Nach Endnutzerbereich

- Luft- und Raumfahrt sowie Verteidigung

- Strafverfolgung und öffentliche Sicherheit

- Gesundheitswesen und Veterinärmedizin

- Automobil und Mobilität

- Öl und Gas sowie Prozessindustrien

- Fertigung und Versorgungsunternehmen

- Sonstige Endnutzerbereiche

- Nach Land

- China

- Japan

- Indien

- Südostasien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer klaren Faktenbasis zu Nachfrageimpulsen und Angebotsverfügbarkeit im asiatisch-pazifischen Raum. Wir stützten uns auf öffentliche Quellen wie Verteidigungshaushaltsveröffentlichungen und Beschaffungsportale, Handelsstatistiken von Zollbehörden, Normungsgremien für industrielle Sicherheit und Elektrotechnik sowie Forschungspublikationen zu Infrarotsensoren und Thermografieanwendungen.

Um die Annahmen praxisnah zu halten, prüften wir zudem Geschäftsberichte, Investorenpräsentationen und Produktkataloge von Unternehmen, um typische Preisspannen und Austauschzyklen von Systemen zu verstehen. Wo hilfreich, nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, um Werkserweiterungen, Exportbeschränkungen und Auftragsvergaben zu verfolgen, die die regionale Nachfrage verändern können. Diese Liste der Schreibtischrecherche ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen der Schreibtischrecherche zu überprüfen und Lücken zu schließen, die in diesem Markt üblich sind, insbesondere hinsichtlich der Entwicklung der durchschnittlichen Verkaufspreise, der Lieferzeiten und der tatsächlichen Akzeptanzraten bei Endnutzern. Wir sprachen mit einer Mischung aus Herstellern, Teilnehmern des Komponenten-Ökosystems, Distributoren, Systemintegratoren und großen Käufergruppen in den wichtigsten Ländern des asiatisch-pazifischen Raums, damit die Größenbestimmung sowohl das Angebotsdrängen als auch das tatsächliche Beschaffungsverhalten widerspiegelt.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | |

| Mittleres Segment: 54% | Funktions-/Abteilungsleiter: 35% | |

| Kleinere Akteure: 19% | Manager: 52% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem regionale Nachfragepools anhand von Beschaffungsmustern im Verteidigungs- und öffentlichen Sicherheitsbereich, industrieller Produktionsaktivität und dem installierten Bestand an Inspektions- und Überwachungsprogrammen rekonstruiert und anschließend auf die Ausgaben für Wärmebildsysteme aufgeteilt wurden. Um eine zu starke Abhängigkeit von einer einzigen Makroreihe zu vermeiden, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa stichprobenartigen Länderpreisen nach Bauform und einem Anbieter- plus Kanal-Rollup für stark beachtete Anwendungsfälle.

Zu den im Modell verwendeten Inputs zählten beispielsweise Modernisierungszyklen im Verteidigungsbereich, Sicherheitsausgaben für kritische Infrastrukturen, das Wachstum der Akzeptanz vorausschauender Wartung in Fabriken, die Inspektionsintensität in Bau- und Versorgungswirtschaft sowie die Verschiebung im Mix zwischen gekühlten und ungekühlten Systemen, die die Preispunkte verändert. Wo die Länderdaten dünn waren, wurden Lücken durch Proxy-Indikatoren behandelt (zum Beispiel unter Nutzung von Akzeptanzmustern und Importtrends in benachbarten Märkten) und anschließend anhand von Interviewrückmeldungen korrigiert.

Die Prognosen wurden mittels Szenarioanalyse abgeleitet, unterstützt durch einfache Trendanpassung, mit separaten Fällen für Schwankungen bei der Beschaffungszeit, ASP-Kompression durch lokale Fertigung und schnellere Akzeptanz bei industriellen und automobilen Sicherheitsanwendungen. Die Annahmen wurden transparent gehalten, damit ein Kunde jede Zahl bis zu einem Nachfragetreiber und einer Preislogik zurückverfolgen kann.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation über unabhängige Signale validiert und anschließend auf größere Abweichungen auf Länder- und Anwendungsebene geprüft, bevor die endgültige Freigabe erfolgte. Wenn eine Schätzung unstimmig wirkte, überprüften wir den Eingabetreiber erneut, kontrollierten die Umrechnungslogik (Mengenvolumina zu Wert) und nahmen bei Bedarf erneut Kontakt zu Experten auf, wenn ein Beschaffungszyklus oder eine Preisverschiebung als Ursache vermutet wurde.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Änderungen der Exportkontrolle, großen Auftragsvergaben oder plötzlichen Preisbewegungen bei Sensoren und Modulen. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten, abgestimmt auf die neuesten verfügbaren Daten und Interviews.

Marktgröße des asiatisch-pazifischen Wärmebildsysteme-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Wärmebildtechnik im asiatisch-pazifischen Raum stimmen häufig nicht überein, da Gruppen die Produktabgrenzung unterschiedlich definieren und Länderabdeckung, Währungszeitpunkt und Preisänderungen nicht immer gleich behandeln. Unterschiede ergeben sich auch daraus, ob die Zahl eine Momentaufnahme des Basisjahres oder eine Vorausprojektion für ein zukünftiges Jahr darstellt, was je nach Beschaffungskalender größer oder kleiner erscheinen kann.

Die Hauptursachen für Abweichungen in diesem Markt sind in der Regel der Umfang (Systeme versus Module versus breitere Infrarotgeräte), die Behandlung von Verteidigungsprogrammen, die angekündigt, aber noch nicht vergeben wurden, sowie die Annahme, wie schnell die durchschnittlichen Verkaufspreise mit der Skalierung der lokalen Fertigung sinken. Einige Schätzungen vermischen zudem den asiatisch-pazifischen Raum mit Teilen benachbarter Regionen oder rechnen Währungen anhand unterschiedlicher Durchschnittsfenster um, was den USD-Wert verändert, selbst wenn die Mengennachfrage ähnlich ist – eine Disziplin, die in unseren Basiszahlen gegen Ende der Modellierung angewendet wird, einschließlich der spezifischen Ein- und Ausschlüsse, die von Mordor Intelligence verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,75 Milliarden USD (2025) | |

| Regionale Beratungsgesellschaft A | 3,80 Milliarden USD (2025) | Diese Zahl fällt typischerweise höher aus, wenn breitere Infrarot-Hardware in denselben Bereich gruppiert wird und wenn angekündigte öffentliche Programme früher berücksichtigt werden, selbst wenn der Vergabezeitpunkt für das Basisjahr nicht bestätigt ist. |

| Fachpublikation B | 2,15 Milliarden USD (2031) | Diese Zahl ist eine Vorausprojektion und kann niedriger erscheinen, wenn sie sich nur auf Kameraverkäufe konzentriert und schnellere ASP-Rückgangsannahmen anwendet, ohne konsistente Abgleiche mit Beschaffungszyklen und Importtrends. |

Die Spanne zwischen den Quellen erklärt sich hauptsächlich durch das, was als Wärmebildsystem eingeschlossen wird, das jeweils referenzierte Jahr und die Art und Weise, wie der Preisverfall bei steigenden Volumina behandelt wird. Indem wir die Abgrenzungsregeln explizit halten und die Annahmen an beobachtbare Signale wie Beschaffungszeitpunkt, industrielle Aktivität und Handelsströme koppeln, liefert unser Ansatz eine stabile Zahl, die wiederholbar und ohne verborgene Schritte aktualisierbar ist.

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der Markt für Wärmebildsysteme im asiatisch-pazifischen Raum bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,83 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,65 % wachsen.

Welche Anwendung verzeichnet das schnellste Wachstum in der regionalen Nachfrage?

Lösungen zur Drohnenabwehr weisen mit 5,91 % die höchste CAGR auf, angetrieben durch den Bedarf an Sicherheit an Grenzen und in ausschließlichen Wirtschaftszonen.

Warum gewinnen Wärmebildmodule gegenüber eigenständigen Kameras an Marktanteilen?

Hersteller in der Automobil-, Drohnen- und IoT-Branche bevorzugen Komponenten auf Platinenebene, die die Stücklistenkosten senken und Exportgenehmigungshürden vermeiden.

Welches Land wird bis 2031 das schnellste Wachstum verzeichnen?

Für Indien wird eine CAGR von 6,66 % prognostiziert, gestützt durch Ausgaben für die Modernisierung der Grenzüberwachung und die Lokalisierungsziele der Make-in-India-Initiative.

Wie wirken sich Exportvorschriften auf die Einführung gekühlter Kameras aus?

US-amerikanische und Wassenaar-Kontrollen verlängern die Beschaffungszyklen um bis zu ein Jahr und treiben die Preise in die Höhe, was viele Käufer im asiatisch-pazifischen Raum zu ITAR-freien ungekühlten Alternativen drängt.

Welcher technologische Durchbruch könnte die Nutzung von Kurzwellen-Infrarot neu gestalten?

Germanium-Zinn-Detektoren, die bei etwa 240 K betrieben werden, könnten Kryokühler überflüssig machen und die Gesamtsystemkosten potenziell halbieren sowie eine breitere Einführung von Kurzwellen-Infrarot fördern.

Seite zuletzt aktualisiert am: