Größe und Marktanteil des asiatisch-pazifischen Biomedizinischen Sensorenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

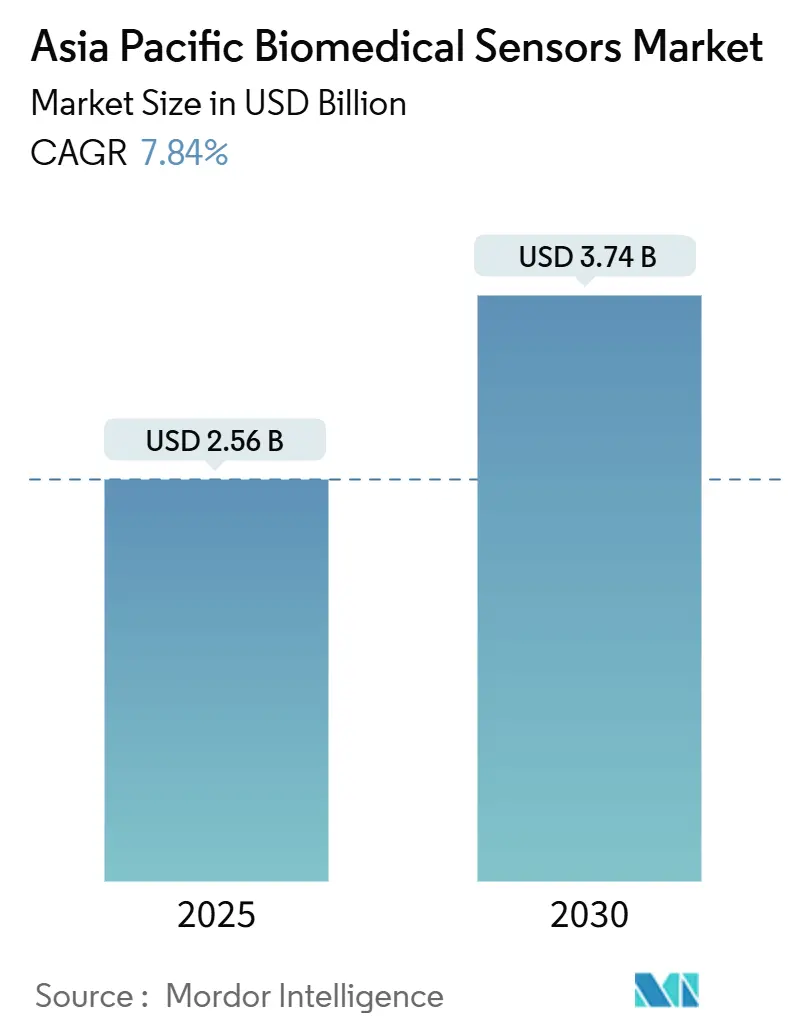

| Marktgröße (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2030) | 3.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Biomedizinischen Sensorenmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Biomedizinischen Sensorenmarkts beläuft sich im Jahr 2025 auf 2,56 Milliarden USD und wird bis 2030 einen Wert von 3,74 Milliarden USD erreichen, mit einer Wachstumsrate von 7,84 % CAGR. Die dezentrale Pflegevergütung in Japan, Chinas MEMS-Lokalisierungssubventionen und ergebnisbasierte Krankenversicherungspilotprojekte in Südkorea beschleunigen die Einführung in Krankenhäusern, Privathaushalten und dezentralisierten Studien. Kabellose Geräte dominieren bereits, doch die Designaufmerksamkeit verlagert sich auf Edge-Verarbeitungsmodule, die Cloud-Latenz vermeiden. Biochemische Sensoren sind die am schnellsten wachsende Kategorie, getragen vom Wachstum kontinuierlicher Glukosemonitore in Chinas Städten der zweiten Kategorie, wo die Diabetesprävalenz bei Erwachsenen 12 % übersteigt. Implantierbare Sensoren wachsen rasch, da führungslose Herzschrittmacher und einsetzbare Monitore Infektionsrisiken reduzieren und Nachsorgeverfahren vereinfachen. Gleichzeitig rücken neue Datenschutzstrafen wie Singapurs Geldbuße von 1 Million SGD gegen IHH Healthcare die Sicherheitskonformität in den Vordergrund.

Wichtigste Erkenntnisse des Berichts

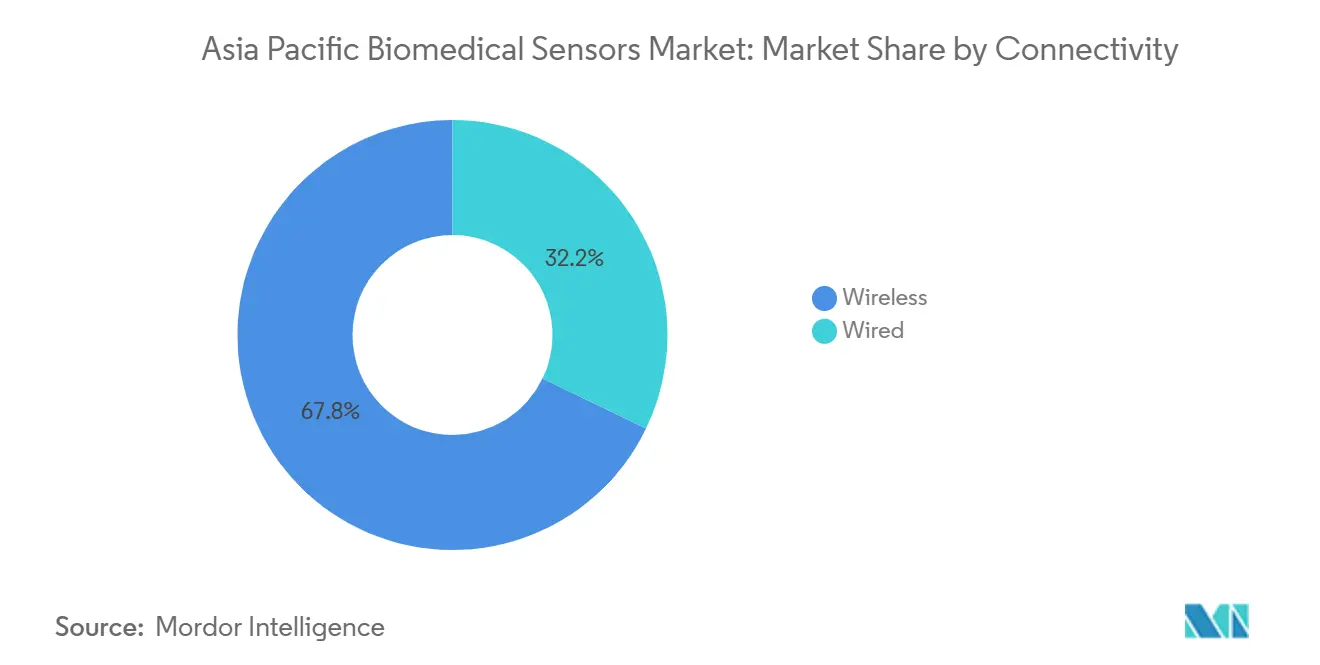

- Nach Konnektivität hielt Kabellos im Jahr 2024 einen Marktanteil von 67,84 % am asiatisch-pazifischen Biomedizinischen Sensorenmarkt, während derselbe kabellose Bereich bis 2030 mit einer CAGR von 9,12 % wächst.

- Nach Sensortyp beanspruchten Temperatursensoren im Jahr 2024 einen Anteil von 25,74 % an der Marktgröße des asiatisch-pazifischen Biomedizinischen Sensorenmarkts, während biochemische Sensoren bis 2030 mit einer CAGR von 8,11 % wachsen.

- Nach Formfaktor führten tragbare Plattformen im Jahr 2024 mit einem Anteil von 52,94 % am asiatisch-pazifischen Biomedizinischen Sensorenmarkt, während implantierbare Sensoren bis 2030 mit einer CAGR von 8,99 % wachsen.

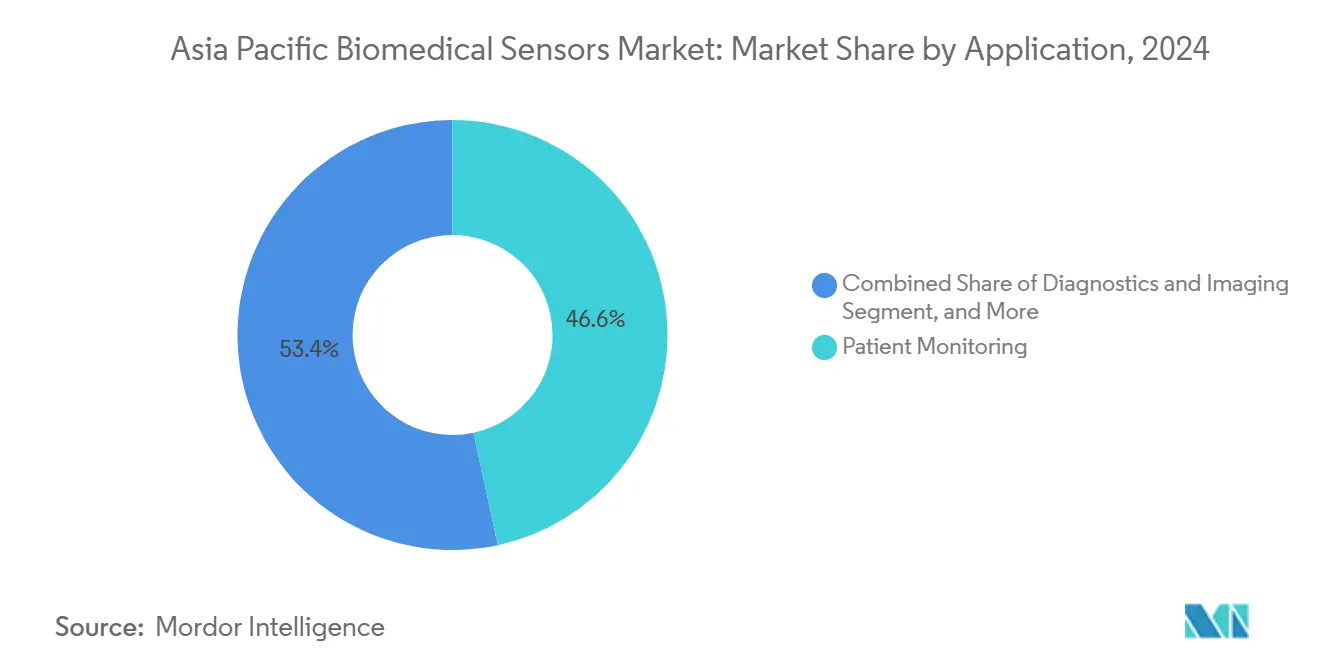

- Nach Anwendung erfasste die Patientenüberwachung im Jahr 2024 46,62 % des Umsatzes des asiatisch-pazifischen Biomedizinischen Sensorenmarkts; Therapiesensoren wachsen am schnellsten mit einer CAGR von 8,67 % bis 2030.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2024 44,72 % des Umsatzes des asiatisch-pazifischen Biomedizinischen Sensorenmarkts; häusliche Gesundheitsversorgung und Telemedizin expandieren bis 2030 mit einer CAGR von 8,55 %.

Trends und Erkenntnisse des asiatisch-pazifischen Biomedizinischen Sensorenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung tragbarer Fitness- und Wellnessgeräte | +1.8% | China, Indien, Südkorea; Ausstrahlungseffekte auf städtische Zentren in der ASEAN | Kurzfristig (≤ 2 Jahre) |

| Programme zur Fernüberwachung chronischer Erkrankungen | +1.5% | Japan, Australien, Singapur; Ausweitung auf Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| IoT-gestützte Point-of-Care-Diagnostik | +1.2% | Gesamter asiatisch-pazifischer Raum, mit früher Dynamik in Singapur, Südkorea und städtischem China | Mittelfristig (2–4 Jahre) |

| Rasch alternde Bevölkerung im asiatisch-pazifischen Raum | +1.0% | Japan, Südkorea, China; aufkommend in Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Japans erweiterte RPM-Erstattungscodes | +0.9% | National in Japan, mit Demonstrationseffekten in Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Chinas MEMS-Sensor-Lokalisierungssubventionen | +0.7% | National in China, mit Komponentenexporten in ASEAN-Montagezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung tragbarer Fitness- und Wellnessgeräte

China lieferte im Jahr 2024 30 % der weltweiten Wearables, wobei Geräte unter 50 USD von Xiaomi und Huawei die Photoplethysmografie zur Herzratenvariabilitätsmessung popularisierten. Premium-Wettbewerber differenzieren sich durch FDA-zugelassene Arrhythmiewarnungen, wie es Apples EKG-App 2024 in Japan und Singapur tat.[1]Apple Inc., "EKG-App in Singapur zugelassen," apple.com Indiens Importzollerhöhung im Jahr 2024 reduzierte Smartwatch-Importe, förderte jedoch die lokale Montage, einschließlich MediBuddys Pulsoximeter-Linie in Chennai, die auf öffentliche Ausschreibungen abzielt. Südkorea hat 14 digitale Therapeutika zugelassen, die Wearable-Sensordaten einbeziehen, und bietet damit eine regulatorische Vorlage, die in Thailand und Malaysia geprüft wird. Eine breitere Einführung hängt von der Interoperabilität ab, doch nur 30 % der asiatisch-pazifischen Krankenhäuser nutzen HL7 FHIR, was Datenflüsse fragmentiert und Skaleneffekte begrenzt.

Programme zur Fernüberwachung chronischer Erkrankungen

Japans Umstellung auf „P”-Codes im April 2024 schuf planbare Einnahmen für sensorgestützte Telekonsultationen und reduzierte Notaufnahmebesuche bei Herzinsuffizienzpatienten um 35 % gemäß MHLW. Australien folgte mit der Subventionierung des Dexcom G7, was innerhalb eines Quartals zu einem Anstieg der Nutzung um 60 % führte. Singapurs HealthierSG-Initiative, die 1,2 Millionen Einwohner einschreibt, schreibt Uploads von häuslichen Blutdruckmanschetten vor, was zu einem Anstieg des regionalen Umsatzes von Omron um 18 % führte. Indiens 500 Millionen digitale Gesundheits-IDs kämpfen weiterhin mit der Interoperabilität zwischen Geräten und Plattformen, was die Sensorverbreitung verlangsamt. In Indonesien stärkt der Mangel an Fachärzten die wirtschaftliche Logik für die Ferntriage und schafft Dringlichkeit bei der Einführung von Sensoren.

IoT-gestützte Point-of-Care-Diagnostik

Singapurs Televentilator-Pilotprojekt reduzierte ICU-Verlegungen bei COPD-Patienten um 28 %. China beschleunigte einen 15-minütigen Sepsis-Biomarker-Test für ländliche Kliniken und erzielte eine Sensitivität von 92 % gemäß UTS. Thailands Pilotprojekt zur Point-of-Care-HbA1c-Testung im Jahr 2024 verkürzte diagnostische Verzögerungen von sechs Wochen auf eine Einschreibung am selben Tag für 40.000 Patienten. Vietnam schreibt Mehrparameter-Analysegeräte in jedem Bezirkskrankenhaus bis 2025 vor, was Roche- und Abbott-Plattformen zugute kommt. Lieferkettenengpässe bestehen weiterhin, da tropische Luftfeuchtigkeit den Verderb von Enzymstreifen erhöht und die Verpackungskosten um 15 % steigert.

Rasch alternde Bevölkerung im asiatisch-pazifischen Raum

Japans Bevölkerungsgruppe der über 65-Jährigen überstieg 2024 29 %, was die Nachfrage nach Umgebungsgangsensoren auslöste, die in Böden und intelligente Toiletten eingebettet sind. Südkorea stellte 300 Milliarden KRW für intelligente Heimgesundheitszentren bereit, die tragbare EKG-Pflaster und Medikamentenerinnerungen verknüpfen. Chinas Altenpflegegebühren übersteigen monatlich 500 CNY, was für viele ländliche Rentner unerschwinglich ist und die Einführung trotz politischer Unterstützung verlangsamt. Australien schreibt nun die Echtzeit-Standortverfolgung für Demenzpatienten in Pflegeeinrichtungen vor, was die Nachfrage nach Bluetooth Low Energy-Beacons beschleunigt. Thailand arbeitet mit Sensirion zusammen, um kostengünstige Temperaturmodule für kommunale Altenpflegeunterkünfte zu beschaffen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten implantierbarer Sensorsysteme | -0.8% | Indien, Indonesien, Philippinen, Vietnam; moderate Auswirkung in chinesischen Städten der dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitslücken | -0.6% | Singapur, Australien, Japan; aufkommende Bedenken in Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Biokompatibilitätsregeln in der ASEAN | -0.5% | ASEAN-6 (Singapur, Malaysia, Indonesien, Thailand, Philippinen, Vietnam) | Langfristig (≥ 4 Jahre) |

| Versorgungsengpässe bei miniaturisierten Batterien | -0.4% | Gesamter asiatisch-pazifischer Raum, mit akuten Engpässen in implantierbaren und ingestierbaren Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten implantierbarer Sensorsysteme

Implantierbare Herzmonitore kosten mehr als 10.000 USD, weit über den Erstattungsobergrenzen in Indien, Indonesien und den Philippinen. Patienten wechseln häufig zu konventionellen Herzschrittmachern, um die Differenz nicht selbst tragen zu müssen. Indonesische öffentliche Krankenhäuser verwenden weiterhin jahrzehntealte Geräte, da BPJS Kesehatan keine Bluetooth-fähigen Versionen abdeckt. Vietnam handelte 2024 einen Rabatt von 25 % mit Abbott aus, implantierte jedoch weniger als 500 Einheiten, da nur 12 Elektrophysiologen 100 Millionen Einwohner versorgen. Singapurs informeller Aufbereitungsmarkt bietet vergünstigte Geräte an, wirft jedoch Sicherheitsbedenken für Regulierungsbehörden auf.

Datenschutz- und Cybersicherheitslücken

Singapur verhängte gegen IHH Healthcare eine Geldbuße von 1 Million SGD wegen eines Datenschutzvorfalls im Jahr 2024, der Glukosemonitordaten betraf. Die Cybersicherheitsbehörde schätzt, dass 60 % der IoMT-Geräte veraltete Firmware betreiben. Australien verzeichnete im dritten Quartal 2024 18 Meldungen über Datenschutzverletzungen im Gesundheitswesen, die meisten im Zusammenhang mit ungesichertem WLAN in Altenpflegeheimen. Japans Prüfung im Jahr 2024 ergab, dass 40 % der RPM-Plattformen keine Ende-zu-Ende-Verschlüsselung aufweisen. Regionale Datenspeicherungsvorschriften zwingen multinationale Plattformen, in jedem der ASEAN-6-Länder separate Server zu betreiben, was die Investitionsausgaben um 2 bis 5 Millionen USD erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Kabellose Dominanz verdeckt die Verlagerung zur Edge-Verarbeitung

Die kabellose Architektur erfasste im Jahr 2024 67,84 % des Marktanteils des asiatisch-pazifischen Biomedizinischen Sensorenmarkts und wird bis 2030 voraussichtlich mit einer CAGR von 9,12 % wachsen. Der asiatisch-pazifische Biomedizinische Sensorenmarkt schwenkt nun auf geräteinterne Analysen um, wobei Analog Devices' MAX32664-Hub Arrhythmie-Algorithmen lokal ausführt und nur markierte Ereignisse sendet, was den Mobilfunkdatenverbrauch um 80 % reduziert. Bluetooth Low Energy 5.3 erweitert die Reichweite auf 200 m und reduziert den Stromverbrauch um 30 %, was einen 14-tägigen Betrieb eines kontinuierlichen Glukosemonitors mit einer Knopfzelle ermöglicht. Kabelgebundene Geräte bleiben auf Intensivstationen relevant, wo EMI-Resilienz entscheidend ist. GEs CARESCAPE-Linie hielt im Jahr 2024 einen Marktanteil von 22 % bei kabelgebundenen ICU-Monitoren. Ersatzzyklen behindern die Migration von kabelgebunden zu kabellos, da eine Zentralstation bis zu 1 Million USD kosten und typischerweise 10–15 Jahre hält. EMV-Tests gemäß IEC 60601-1-2 bleiben eine Hürde für ASEAN-Hersteller ohne akkreditierte Labore, was Zertifizierungen um sechs Monate verlängern kann.

Ultrawideband-Chips der zweiten Generation von NXP fügen eine Geolokalisierung unter einem Meter hinzu, reduzieren die Suchzeit für Pflegepersonal um 40 % und rechtfertigen einen Preisaufschlag von 300 USD gegenüber reinen Bluetooth-Modulen. Fortschritte bei der Edge-Verarbeitung werden dafür sorgen, dass die asiatisch-pazifische Biomedizinische Sensorenbranche auf drahtlose Sicherheit und Kompromisse bei der Energieeffizienz fokussiert bleibt und damit die kabellose Dominanz technologisch dynamisch hält.

Nach Sensortyp: Biochemische Zuwächse übertreffen die installierte Basis der Temperatursensoren

Temperaturgeräte führen weiterhin mit einem Marktanteil von 25,74 % nach umfangreichen Pandemie-Einsätzen, doch biochemische Sensoren werden bis 2030 voraussichtlich eine CAGR von 8,11 % erzielen. Sensirion lieferte 2024 10 Millionen STS40-Chips an Omron- und Panasonic-Geräte.[2]Sensirion, "STS40-Temperatursensor," sensirion.com Kontinuierliche Glukosemonitore erreichen Schwangerschafts- und Prä-Diabetes-Kohorten; 35 % der Libre-Nutzer in China sind nicht insulinabhängig. Infineons DPS310-Barometerdruck-Sensor ermöglichte Omrons manschettenfreien Evolv-Monitor und erweitert dessen Einsatz auf Patienten, die mit herkömmlichen Manschetten nicht zurechtkommen.

Analoge EKG-Frontend-Schaltkreise von STMicroelectronics erweitern die Verfügbarkeit von Einkanal-Pflastern, die Philips 2024 auf 2 Millionen Patienten in der Region ausgeweitet hat. Bildsensoren steigen mit der Einführung von Olympus' EVIS X1-Endoskopie, die Sony 4K CMOS-Chips verwendet und in China zugelassen wurde. Beschleunigungsbasierte Sturzerkenner stützen sich auf Muratas SCA3300-Neigungsmesser im ResMed AirSense 11 CPAP und reduzieren Apnoe-Ereignisse um 18 %. Jeder Fortschritt festigt biochemische und Bewegungsmodule als die hochdynamischen Segmente, die den asiatisch-pazifischen Biomedizinischen Sensorenmarkt prägen.

Nach Formfaktor: Implantierbare Sensoren steigen stark an, da chirurgische Techniken reifen

Implantierbare Sensoren werden voraussichtlich eine CAGR von 8,99 % verzeichnen und den Vorsprung tragbarer Geräte verringern, die derzeit 52,94 % des Umsatzes ausmachen. Medtronics Micra AV führungsloser Herzschrittmacher, der 2024 in Japan zugelassen wurde, eliminiert Tascheninfektionen, die 2 % der konventionellen Einheiten betreffen und 20.000 USD zur Revision kosten. Streifenbasierte Einwegartikel sehen sich einem starken Preisverfall durch chinesische Glukosestreifen unter 0,10 USD ausgesetzt.

Ingestierbare Sensoren bleiben eine Nische, aber fortschrittliche Option; Otsukas Abilify MyCite-Antipsychotikum enthält einen Proteus-Sensor, der Einnahmeereignisse protokolliert und die Therapietreue unterstützt. Panasonics 30-Tage-Festkörperbatterieprototyp deutet auf längerfristige ingestierbare Anwendungen hin, obwohl Massenmarktpreise noch nicht realisierbar sind. ISO 10993-Tests beanspruchen 18 Monate und 200.000 USD pro implantierbarer Variante, was multinationale Unternehmen begünstigt, die auf bestehende Dossiers zurückgreifen.

Nach Anwendung: Therapeutika überholt Diagnostik in der Wachstumsgeschwindigkeit

Geschlossene Medikamentenabgabeplattformen führen mit einer CAGR von 8,67 %, während die Patientenüberwachung mit einem Anteil von 46,62 % den größten Anteil behält. MiniMed 780G passt Insulin alle fünf Minuten basierend auf Guardian 4-Messwerten an und reduzierte die Glukosevariabilität in australischen Einführungen um 12 % gemäß MEDT780G. GEs 5.000 USD teures Vscan Air-Ultraschallgerät öffnete die portable Bildgebung für ländliche Kliniken, mit 40.000 verkauften Einheiten im Jahr 2024.

Tragbare intelligente Socken von Sensoria erkennen Gangasymmetrien bei Marathonläufern und Spitzensportlern in Singapur und veranschaulichen den Übergang von Sensoren in die Sportmedizin. Propeller Healths erstattungsfähiger Inhalatorsensor reduzierte Asthma-Notaufnahmebesuche in japanischen Studien um 30 %. Hyperspektrale Dermatologiekameras erkennen Melanome mit einer Sensitivität von 89 %, bleiben jedoch kostspielig und beschränken die Verbreitung auf tertiäre Krankenhäuser.

Nach Endnutzer: Häusliche Gesundheitsversorgung gewinnt an Bedeutung, da sich Erstattungsmodelle verschieben

Krankenhäuser und Kliniken erwirtschaften weiterhin 44,72 % des Umsatzes, doch die häusliche Gesundheitsversorgung wächst rasch mit einem CAGR-Rückenwind von 8,55 % aus ergebnisbasierten Vergütungssystemen. Südkorea erstattet 20.000 KRW pro Sensorüberprüfung, was innerhalb von sechs Monaten zu einer Reduzierung der Krankenhauseinweisungen wegen Bluthochdruck um 22 % führte. Pharmaunternehmen nutzen Sensoren zur Optimierung dezentralisierter Studien. Medable reduzierte die Abbruchquoten auf 18 %, indem CGM-Daten von Dexcom in 15 asiatisch-pazifische Diabetesstudien integriert wurden.

Malaysia schult 10.000 Gemeindekrankenschwestern für die Bluetooth-Fehlerbehebung und weitet die Fernüberwachung über städtische Gebiete hinaus aus. Novartis erprobt ingestierbare Sensoren zur Verbesserung der Therapietreue in Indonesiens Bluthochdruckprogramm mit dem Ziel, die Abbruchrate auf 60 % zu senken. Akademische Einrichtungen wie A*STAR veröffentlichten 12 Biosensor-Fachbeiträge und verankern regionale Leistungsbenchmarks.

Geografische Analyse

China verankert den asiatisch-pazifischen Biomedizinischen Sensorenmarkt, gestützt auf 500 Milliarden CNY an digitalen Gesundheitsfinanzierungen und 300 Millionen Fernüberwachungsnutzer bis 2024. Mindray steigerte seine MEMS-Kapazität in Nanjing um 40 % und bedient sowohl die inländische als auch die ASEAN-Nachfrage. Abbotts Libre hält 35 % von Chinas CGM-Segment, sieht sich jedoch dem Wettbewerb durch Sinocares 300 CNY-Sensor ausgesetzt, der nun in 15 provinziellen Versicherungsplänen gelistet ist. Die Vorrangprüfung bei der NMPA verkürzte die Zulassungszeiten für innovative Sensoren auf neun Monate und beschleunigte die Markteinführungen von Dexcom und Medtronic.

Japan schwenkte auf klinisch verschriebene Sensoren um, nachdem „P”-Codes die CGM-Eigenkosten um 90 % gemäß MHLW senkten. Nihon Kohden behielt einen EKG-Marktanteil von 25 %, indem Vorhofflimmern-KI integriert und der Umsatz um 15 % gesteigert wurde. Sturzerkennungs-Wearables gewannen an Dynamik, nachdem Omron Beschleunigungsmesser in seinen Blutdruckmonitor integrierte und einen Marktanteil von 40 % im Altenpflegemarkt erzielte.

Indiens Wearable-Rückgang durch Importzölle löste Joint Ventures wie MediBuddy-ELECOM für lokale Oximeter-Linien aus, die auf staatliche Ausschreibungen abzielen. Südkoreas K-Digital-Health-Fonds unterstützt die Sensor-EHR-Integration und half Samsung, 30 % des inländischen tragbaren EKG-Markts zu erfassen. Australiens PBS-Erstattung für Dexcom senkte die Verbraucherkosten auf 50 AUD pro Monat und steigerte die Einführung innerhalb eines Quartals um 60 %. Neuseelands FHIR-Mandat verzögerte acht Plattformen, beschleunigte jedoch die Bereitstellung von Philips' konformem System.

ASEAN-6 bleibt fragmentiert. Singapur beschleunigte 2024 die Zulassung von 12 Geräten, doch malaysische Regulierungsbehörden fordern separate Studien, was pro Studie 0,5 Millionen USD zusätzlich kostet. Indonesien erstattet nur einfache Glukosemessgeräte für 220 Millionen Einwohner, während Privatkrankenhäuser sensorintensive Systeme einsetzen. Thailands Point-of-Care-HbA1c-Pilotprojekt schreibt nun 40.000 Diabetespatienten ein. Die Philippinen weiteten Telekonsultationszahlungen aus, doch ländliche 4G-Lücken begrenzen die Reichweite. Vietnam besteht auf der Beschaffung von Analysegeräten in jedem Bezirkskrankenhaus und unterstützt damit Roche und Abbott.

Wettbewerbslandschaft

Der asiatisch-pazifische Biomedizinische Sensorenmarkt ist durch ein mäßig konzentriertes Feld gekennzeichnet, wobei die fünf größten Unternehmen zusammen etwa 40 % des Marktanteils halten, ohne dass eines davon 12 % überschreitet. Abbott, Medtronic und Dexcom bleiben CGM-Marktführer, während Roche und GE Healthcare Mehrparameterstärken nutzen. Analog Devices, STMicroelectronics und Infineon dominieren den analogen Frontend-Markt, wobei keines einen Chipanteil von 15 % überschreitet, aber gemeinsam Dutzende von OEMs beliefern. Die Differenzierung durch Edge-KI nimmt zu; Analog Devices' MAX32664 reduzierte Cloud-Rechenkosten um 80 % und war bis Ende 2024 in 15 EKG-Wearables verbaut.

Patentaktivitäten verdeutlichen Prioritäten: Medtronic meldete 42 Patente im Zusammenhang mit der Miniaturisierung führungsloser Herzschrittmacher an, und Dexcom meldete 28 prädiktive Glukosepatente an, die auf Transformer-Modellen basieren.[3]USPTO, "Patentdatenbank," uspto.gov Disruptive Bedrohungen gehen von chinesischen Marktteilnehmern wie Sinocare aus, die CGM-Sensoren 60 % günstiger als multinationale Unternehmen anbieten, sowie von Nischeninnovatoren, die auf ingestierbare und intrakranielle Drucksensoren abzielen – Bereiche, in denen das aktuelle Angebot die Nachfrage in ASEAN-Krankenhäusern nicht deckt. Die regulatorische Harmonisierung über die Asia Harmonization Working Party verschärft Leistungsbenchmarks und verdrängt unterkapitalisierte Start-ups.

Marktführer der asiatisch-pazifischen Biomedizinischen Sensorenbranche

Abbott Laboratories

Analog Devices Inc.

Honeywell International Inc.

Infineon Technologies AG

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Japans Behörde für Arzneimittel und Medizinprodukte ließ Panasonics 30-Tage-Festkörper-Mikrobatterie für implantierbare und ingestierbare Sensoren zu und reduzierte die Austauschzyklen bei klinischen Geräten, die für den Start 2026 vorgesehen sind, um 60 %.

- Juni 2025: Shenzhen Mindray Bio-Medical Electronics nahm die Massenproduktion ingestierbarer gastrointestinaler pH-Sensoren an seiner neuen MEMS-Linie in Guangzhou auf und zielt auf 3 Millionen Einheiten jährlich für ASEAN-Exportmärkte ab.

- März 2025: Südkoreas Nationaler Krankenversicherungsdienst begann mit der vollständigen Erstattung für sensorgestütztes COPD-Telemonitoring, zahlte 25.000 KRW pro monatlicher Überprüfung und schrieb im ersten Quartal 80.000 Patienten ein.

- Januar 2025: Abbott führte FreeStyle Libre 3 Ultra im indischen Ayushman-Bharat-Netzwerk ein, bietet 1-minütige prädiktive Hypoglykämiewarnungen und erzielte innerhalb eines Monats eine nationale Erstattung.

Berichtsumfang des asiatisch-pazifischen Biomedizinischen Sensorenmarkts

Der Bericht über den asiatisch-pazifischen Biomedizinischen Sensorenmarkt ist segmentiert nach Konnektivität (Kabelgebunden, Kabellos), Sensortyp (Temperatur, Druck, Bild, Biochemisch, Inertial, Bewegung, Sonstige Sensortypen), Formfaktor (Tragbar, Implantierbar, Ingestierbar, Streifen/Einwegartikel), Anwendung (Patientenüberwachung, Diagnostik und Bildgebung, Therapeutika und Medikamentenabgabe, Sport und Fitness, Sonstige Anwendungen), Endnutzer (Krankenhäuser und Kliniken, Häusliche Gesundheitsversorgung und Telemedizin, Pharmazeutische und Biotechnologieunternehmen, Akademische und Forschungseinrichtungen) sowie Geografie (China, Japan, Indien, Südkorea, Australien und Neuseeland, Übriger asiatisch-pazifischer Raum). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Temperatur |

| Druck |

| Bild |

| Biochemisch |

| Inertial |

| Bewegung |

| Sonstige Sensortypen |

| Tragbar |

| Implantierbar |

| Ingestierbar |

| Streifen/Einwegartikel |

| Patientenüberwachung |

| Diagnostik und Bildgebung |

| Therapeutika und Medikamentenabgabe |

| Sport und Fitness |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung und Telemedizin |

| Pharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Konnektivität | Kabelgebunden |

| Kabellos | |

| Nach Sensortyp | Temperatur |

| Druck | |

| Bild | |

| Biochemisch | |

| Inertial | |

| Bewegung | |

| Sonstige Sensortypen | |

| Nach Formfaktor | Tragbar |

| Implantierbar | |

| Ingestierbar | |

| Streifen/Einwegartikel | |

| Nach Anwendung | Patientenüberwachung |

| Diagnostik und Bildgebung | |

| Therapeutika und Medikamentenabgabe | |

| Sport und Fitness | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung und Telemedizin | |

| Pharmazeutische und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | |

| Geografische Analyse | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Biomedizinische Sensorenmarkt im Jahr 2025?

Die Marktgröße des asiatisch-pazifischen Biomedizinischen Sensorenmarkts beträgt im Jahr 2025 2,56 Milliarden USD.

Welche CAGR wird der asiatisch-pazifische Biomedizinische Sensorenmarkt bis 2030 verzeichnen?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,84 % wachsen.

Welches Konnektivitätssegment führt beim Umsatz?

Kabellose Konnektivität hält 67,84 % des Umsatzes von 2024 und wächst weiterhin durch Verbesserungen bei der Edge-Verarbeitung.

Warum wachsen biochemische Sensoren am schnellsten?

Die Nachfrage nach kontinuierlichem Glukosemonitoring in chinesischen Städten der zweiten Kategorie und das Screening auf Schwangerschaftsdiabetes treiben die CAGR von 8,11 % für biochemische Sensoren an.

Welche Veränderungen vollziehen sich in den Endnutzersegmenten?

Häusliche Gesundheitsversorgung und Telemedizin wachsen mit einer CAGR von 8,55 %, da Erstattungsmodelle die Fernüberwachung und ergebnisbasierte Versorgung honorieren.

Seite zuletzt aktualisiert am: