Asien-Pazifik-Geflügelfleischmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 175.52 Milliarden US-Dollar |

| Marktgröße (2026) | 177.31 Milliarden US-Dollar |

| Marktgröße (2031) | 186.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.02% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Geflügelfleischmarkt Analyse von Mordor Intelligence

Der Asien-Pazifik-Geflügelfleischmarkt hatte im Jahr 2025 einen Wert von 175,52 Milliarden USD und wird voraussichtlich von 177,31 Milliarden USD im Jahr 2026 auf 186,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,02 % während des Prognosezeitraums (2026–2031). Trotz eines verlangsamten Bevölkerungswachstums wird der Markt durch eine beständige Haushaltsnachfrage, starke regionale Lieferketten und günstige Ernährungssicherheitspolitiken gestützt. Steigende städtische Einkommen treiben die verstärkte Akzeptanz von Mehrwertprodukten voran, während die anhaltende Expansion von Schnellrestaurants (QSRs) die Nachfrage nach Standard-Fleischstücken weiter befeuert. Ein wachsendes Gesundheitsbewusstsein und die Präferenz für proteinreiche Ernährung veranlassen Verbraucher, Geflügel gegenüber rotem Fleisch zu bevorzugen. Darüber hinaus ziehen ein gesteigertes Bewusstsein für Lebensmittelsicherheit und die Nachfrage nach fettarmen, antibiotikafreien Proteinoptionen gesundheitsbewusste Käufer zu Geflügelprodukten. Integrierte Produktionsmodelle, die die gesamte Lieferkette von Futtermittel bis zum Einzelhandel abdecken, verbessern die Rückverfolgbarkeit, Produktsicherheit und betriebliche Effizienz. Investitionen in die Kühlketteninfrastruktur minimieren Verderb und erweitern die geografische Reichweite, wodurch die Gewinnmargen für integrierte Verarbeiter steigen. Gleichzeitig verbessern schrittweise technologische Fortschritte wie Präzisionsfütterung und die Integration erneuerbarer Energien die Produktivität und gewährleisten die Einhaltung von Umweltstandards, was den Betreibern hilft, die Auswirkungen eines gedämpften Mengenwachstums abzumildern.

Wichtigste Erkenntnisse des Berichts

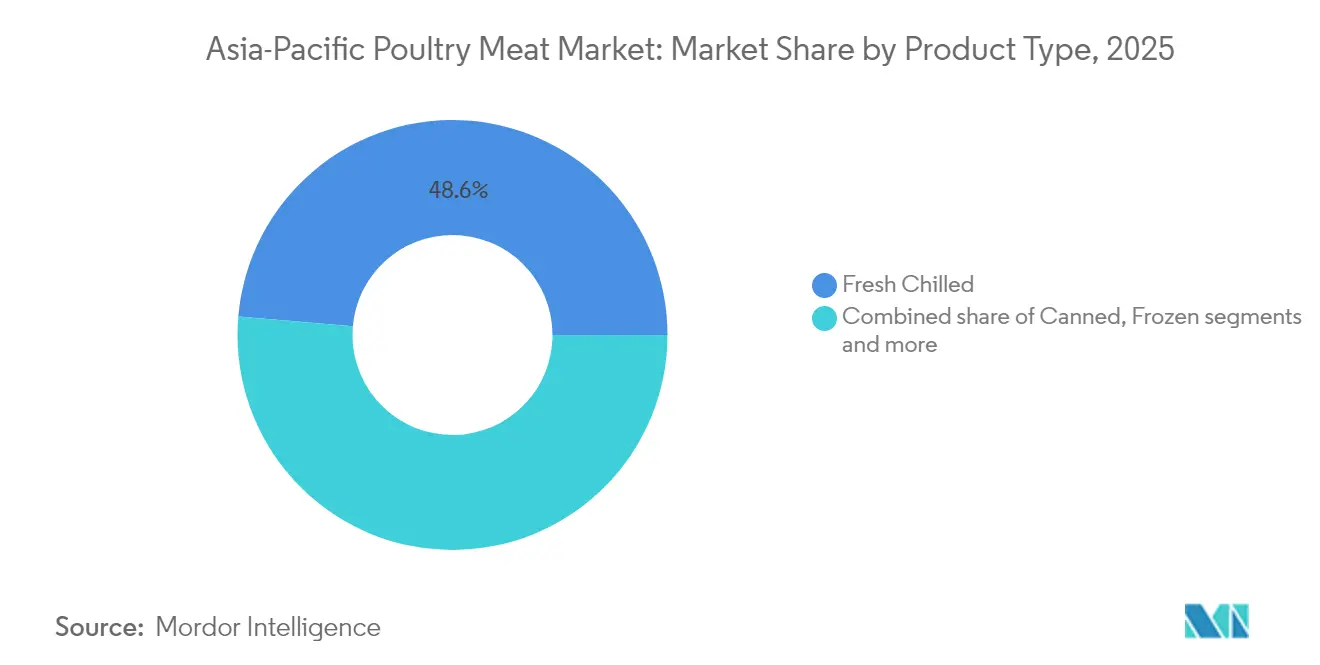

- Nach Produkttyp hielt frisch gekühltes Hühnchen im Jahr 2025 einen Marktanteil von 48,62 % am Geflügelfleischmarkt, während verarbeitetes Hühnchen bis 2031 voraussichtlich mit einer CAGR von 2,05 % wachsen wird.

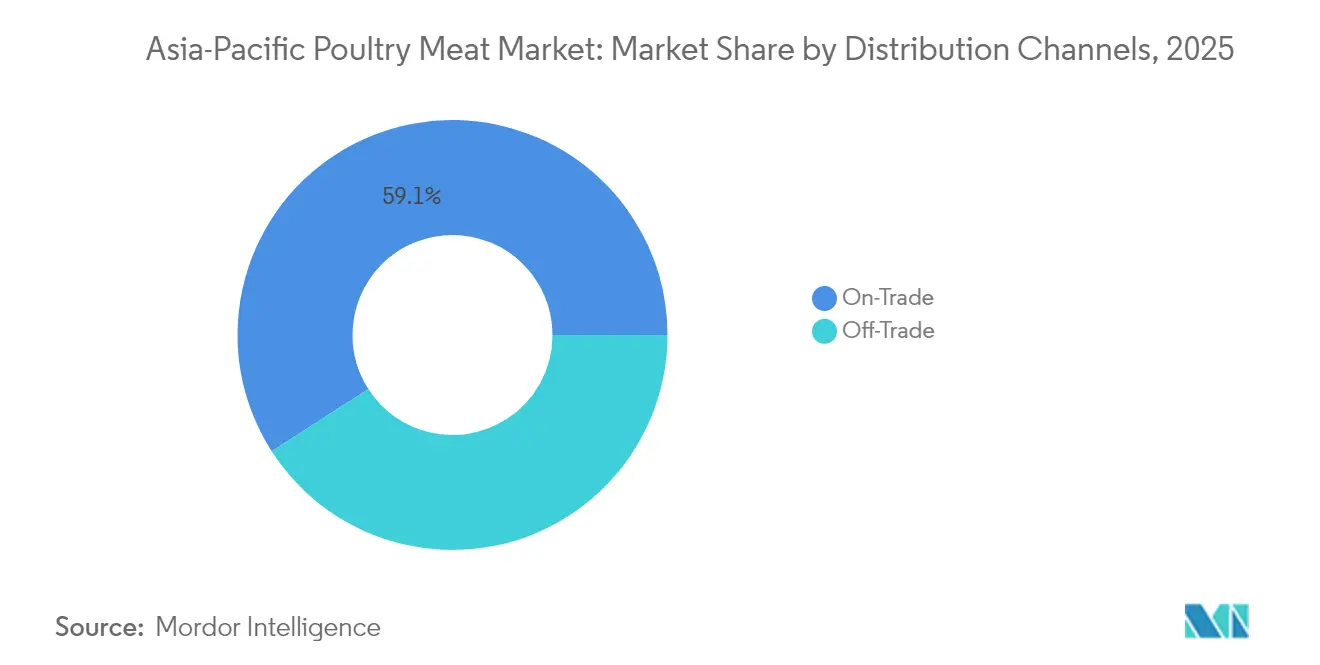

- Nach Vertriebskanal entfiel im Jahr 2025 auf den Außer-Haus-Gastronomiebereich ein Anteil von 59,10 % am Geflügelfleischmarkt, während der Außer-Haus-Handel bis 2031 voraussichtlich mit einer CAGR von 1,58 % expandieren wird.

- Nach Geografie führte China im Jahr 2025 mit einem Anteil von 38,88 % am Geflügelfleischmarkt; Indien verzeichnet die höchste prognostizierte CAGR von 2,82 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Geflügelfleischmarktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Schnellrestaurants und Gastronomieketten | +0.3% | Kernraum Asien-Pazifik, mit Ausstrahlungseffekten auf städtische Zentren | Mittelfristig (2–4 Jahre) |

| Veränderter Lebensstil und Verschiebung hin zu proteinreicher Ernährung | +0.2% | Asien-Pazifik, mit frühen Gewinnen in Indien, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Innovationen und technologische Fortschritte | +0.2% | Asien-Pazifik, konzentriert in Thailand, China, Japan | Mittelfristig (2–4 Jahre) |

| Präzisionstierhaltung und IoT-Einführung | +0.1% | Entwickelte Asien-Pazifik-Märkte, Ausweitung auf Schwellenländer | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für antibiotikafreies Geflügel | +0.1% | Nationale Programme in Australien, Japan, selektiv in China | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlketteninfrastruktur | +0.2% | Kernraum Asien-Pazifik, entscheidend für Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Schnellrestaurants und Gastronomieketten

Das rasche Wachstum von Schnellrestaurants (QSRs) im gesamten Asien-Pazifik-Raum schafft stabile, hochvolumige Nachfragekanäle. Im Jahr 2024 waren in Japan laut dem Bundesministerium für innere Angelegenheiten und Kommunikation 73.070 Unternehmen im Gastronomiesektor tätig[1]Quelle: Bundesministerium für innere Angelegenheiten und Kommunikation, „Jährliche Unternehmenserhebung 2024”, soumu.go.jp. Diese Entwicklung stabilisiert nicht nur die Einnahmen der Erzeuger, sondern treibt auch die Optimierung der Produktionskapazitäten voran. Die Expansion von McDonald's in Städte der zweiten Klasse in Indien und das aggressive Wachstum von KFC in Südostasien haben beispielsweise zu einer beständigen Hühnchennachfrage geführt und die Preisvolatilität für Erzeuger reduziert. Darüber hinaus zeigen die strategischen Kooperationen von Jollibee, wie das Gemeinschaftsunternehmen mit Cargill, einen wachsenden Trend zur vertikalen Integration von Schnellrestaurantketten, um Lieferketten zu sichern und Verarbeitungsmargen zu erzielen. Diese Verschiebung begünstigt insbesondere Verarbeiter, die standardisierte Spezifikationen erfüllen und Lebensmittelsicherheitszertifizierungen einhalten. Die Verlagerung der Branche hin zu lieferzentrierten Modellen hat den Pro-Standort-Hühnchenverbrauch erhöht, angetrieben durch vereinfachte Speisekarten, die auf Kernproteinangebote ausgerichtet sind. Die Expansion der Schnellrestaurants hat jedoch auch den Wettbewerb unter den Lieferanten verschärft, den Margendruck intensiviert und effizienteren Betrieben Vorteile verschafft.

Veränderter Lebensstil und Verschiebung hin zu proteinreicher Ernährung

Urbanisierung und steigende Einkommen transformieren die Ernährungsgewohnheiten im gesamten Asien-Pazifik-Raum, wobei Hühnchen zum bevorzugten Protein wird. Seine Kosteneffizienz im Vergleich zu Rindfleisch und seine kulturelle Eignung – im Gegensatz zu Schweinefleisch in bestimmten religiösen Kontexten – tragen zu seiner wachsenden Beliebtheit bei. Mit steigendem verfügbaren Pro-Kopf-Einkommen können sich immer mehr Verbraucher im Asien-Pazifik-Raum moderne Lebensstile leisten, die durch mehr Komfort, häufiges Auswärtsessen und den Konsum von verarbeiteten und verzehrfertigen Lebensmitteln geprägt sind. Geflügelfleisch, insbesondere in verarbeiteten Formen, entspricht diesen Trends aufgrund seiner Vielseitigkeit in Fast Food, Haushaltsmahlzeiten und Fertiggerichtskategorien. Im Jahr 2024 lag Indiens BIP pro Kopf laut dem Internationalen Währungsfonds (IWF) bei 2.711,41 USD[2]Quelle: Internationaler Währungsfonds (IWF), „World Economic Outlook Database April 2025”, imf.org. Ähnliche Trends sind auf den Philippinen und in Vietnam zu beobachten, wo Geflügel voraussichtlich bis 2032 rund 60 % des regionalen Fleischproduktionswachstums ausmachen wird. Diese Ernährungsumstellung treibt einen anhaltenden Nachfrageanstieg an, insbesondere bei verarbeiteten und praktischen Produkten, die städtischen Lebensstilen entsprechen. Darüber hinaus befeuert die wachsende Präferenz für gesundheitsbewusste Optionen die Nachfrage nach Premiumprodukten wie antibiotikafreiem und biologischem Hühnchen. Regionale Erzeuger, die früh in diese Mehrwertsegmente einsteigen, können höhere Margen erzielen und Markenloyalität aufbauen, bevor die Märkte vollständig gereift sind.

Innovationen und technologische Fortschritte

Die Geflügelproduktion entwickelt sich rasch von der traditionellen Automatisierung hin zu fortschrittlichen, datengesteuerten Systemen. Diese Innovationen verbessern nicht nur die Futterverwertungsquoten, sondern zielen auch darauf ab, die Sterblichkeitsraten zu senken. Ein Paradebeispiel hierfür ist CP Foods, das in seinen Einrichtungen in Thailand zu 100 % erneuerbare Energien eingesetzt hat. Dieser Schritt unterstreicht einen breiteren Trend: Technologie in der Geflügelhaltung dient nicht mehr nur der Effizienz, sondern stärkt auch die Nachhaltigkeitsanforderungen – ein Faktor, der B2B-Kaufentscheidungen zunehmend beeinflusst. In entwickelten Märkten wie Japan und Australien standardisieren größere Geflügelbetriebe intelligente Überwachungssysteme. Diese Systeme, ausgestattet mit IoT-Sensoren, überwachen Umgebungskontrollen und Gesundheits-Tracking. Darüber hinaus rationalisiert der Einsatz künstlicher Intelligenz für prädiktives Gesundheitsmanagement und automatisierte Fütterung nicht nur den Betrieb, sondern senkt auch die Arbeitskosten und verbessert die Konsistenz. Genetische Fortschritte treiben schnellere Wachstumsraten und eine überlegene Futterverwertung weiter voran. Diese technologischen Fortschritte verschaffen frühen Anwendern einen Wettbewerbsvorteil, erfordern jedoch erhebliches Kapital, was potenziell eine Branchenkonsolidierung antreibt und größeren, leistungsfähigeren Betreibern Vorteile verschafft.

Präzisionstierhaltung und IoT-Einführung

Im Asien-Pazifik-Raum treibt der steigende Geflügelfleischkonsum die Einführung von Präzisionstierhaltung (PLF) und IoT-Technologien im Geflügelsektor voran. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung erreichte der Pro-Kopf-Geflügelfleischkonsum in Australien im Jahr 2024 31,5 kg[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Fleischkonsum”, oecd.org. Das rasche Wachstum des Geflügelfleischkonsums in bevölkerungsreichen Ländern wie China, Indien und Indonesien zwingt die Erzeuger dazu, die Produktionseffizienz zu steigern und gleichzeitig die Qualität aufrechtzuerhalten. Präzisionslandwirtschaftstechnologien markieren einen grundlegenden Wandel vom reaktiven zum prädiktiven Management, der die Ressourcennutzung optimiert und dem Tierwohl Vorrang einräumt. IoT-Sensoren, die Temperatur, Luftfeuchtigkeit, Luftqualität und Tierverhalten überwachen, ermöglichen Echtzeit-Anpassungen, helfen Krankheitsausbrüche zu verhindern, Wachstumsbedingungen zu verbessern und sowohl Sterblichkeitsraten als auch den Antibiotikaeinsatz zu reduzieren. Betagros jüngste Investition von 297 Millionen USD in eine Anlage in Thailand unterstreicht das Engagement der Branche in einem großen Maßstab; die Anlage verfügt über intelligente Maschinentechnologie zur Echtzeit-Überwachung und -Steuerung. Diese fortschrittlichen Systeme generieren umfangreiche Daten, die bei der Analyse Optimierungsmöglichkeiten in der Futterformulierung, Umgebungskontrolle und im Gesundheitsmanagement aufzeigen. \

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umfangreicher Antibiotikaeinsatz bei Geflügel | -0.2% | Asien-Pazifik, mit regulatorischem Druck in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausbruchszyklen der Aviären Influenza | -0.3% | Asien-Pazifik, mit akuten Auswirkungen in Ausbruchsregionen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Umweltauswirkungen | -0.1% | Entwickelte Asien-Pazifik-Märkte, zunehmender regulatorischer Fokus | Langfristig (≥ 4 Jahre) |

| Volatile Futtergetreidepreise | -0.2% | Asien-Pazifik, mit akuten Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbruchszyklen der Aviären Influenza

Ausbrüche von hochpathogener Aviärer Influenza führen zu erheblichen und unmittelbaren Störungen der Lieferketten, lösen Handelsbeschränkungen, groß angelegte Keulung und einen Rückgang des Verbrauchervertrauens aus. Diese Probleme halten häufig weit über die Eindämmung der Krankheit hinaus an. Die wirtschaftlichen Auswirkungen gehen weit über direkte Verluste hinaus und umfassen Bewegungseinschränkungen, erhöhte Kosten für Biosicherheitsmaßnahmen und langanhaltende Schließungen von Exportmärkten, die mehrere Monate nach Eingrenzung der Ausbrüche andauern können. Japan hat eine Regionalisierungsstrategie eingeführt, die Handelsbeschränkungen auf spezifisch betroffene Gemeinden beschränkt, anstatt sie auf ganze Bundesländer anzuwenden. Diese politische Entwicklung zielt darauf ab, wirtschaftliche Störungen zu reduzieren und gleichzeitig wirksame Seuchenbekämpfungsmaßnahmen aufrechtzuerhalten. Die wiederkehrende Natur dieser Ausbrüche führt zu einem hohen Maß an Unsicherheit und erschwert die langfristige Planung und Investitionsentscheidungen der Beteiligten. Erzeuger mit fortschrittlichen Biosicherheitssystemen und geografisch diversifizierten Betrieben sind besser positioniert, um ihren Marktanteil während solcher Ausbrüche aufrechtzuerhalten. Umgekehrt stehen kleinere Betriebe vor erheblichen existenziellen Risiken, da Infektionen an einem einzigen Standort ihre Lebensfähigkeit stark beeinträchtigen können.

Volatile Futtergetreidepreise

Futterkosten, die 60–70 % der gesamten Produktionskosten ausmachen, machen die Getreidepreisvolatilität zu einem entscheidenden Faktor, der die Margen von Geflügelbetrieben in der Region beeinflusst. Importabhängige Märkte wie Japan und südostasiatische Länder sind besonders anfällig für globale Rohstoffzyklen. Schwankungen bei Mais- und Sojapreisen beeinflussen die Rentabilität in diesen Märkten direkt. DSM-Firmenich weist darauf hin, dass Futtergetreidepreiszyklen zu vorhersehbaren Phasen der Margenkompression führen und kleinere Erzeuger mit begrenzten Absicherungsmöglichkeiten unverhältnismäßig stark belasten. Der Russland-Ukraine-Konflikt verdeutlicht dieses Problem, da seine Auswirkungen auf Düngemittel- und Getreidemärkte zeigen, wie geopolitische Ereignisse anhaltende Kostendrücke erzeugen, die Produktionsanpassungen und eine Marktkonsolidierung antreiben können. Integrierte Erzeuger mit eigenen Futtermittelbetrieben und Rohstoffhandelskapazitäten behalten in solchen volatilen Phasen einen Wettbewerbsvorteil. Vertragszüchter hingegen sehen sich häufig einem Margendruck ausgesetzt, der sie dazu zwingen kann, die Branche zu verlassen. Obwohl alternative Futterzutaten und verbesserte Futterverwertungstechnologien eine teilweise Entlastung bieten, können sie Betriebe nicht vollständig vor den Schwankungen der globalen Rohstoffmärkte schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frischdominanz trifft auf Wachstum verarbeiteter Produkte

Frisch gekühlte Produkte halten im Jahr 2025 einen dominanten Marktanteil von 48,62 %, was die starke Präferenz asiatischer Verbraucher für Qualität und Frische unterstreicht. Verbraucher betrachten frisch gekühltes Geflügel häufig als weniger chemisch behandelt und besser rückverfolgbar, was mit dem zunehmenden Fokus auf Lebensmittelsicherheit und Gesundheit übereinstimmt. Gleichzeitig wächst das Segment verarbeitetes Hühnchen stetig mit einer prognostizierten CAGR von 2,05 % bis 2031. Dieses Wachstum spiegelt eine Verschiebung hin zu Komfort- und Mehrwertprodukten wider, getrieben durch Urbanisierung und veränderte Haushaltsstrukturen. Zeitlich eingeschränkte städtische Verbraucher bevorzugen Nuggets, Würstchen und marinierte Produkte aufgrund ihrer längeren Haltbarkeit, gleichbleibenden Qualität und einfachen Zubereitung. Gefrorene Produkte nehmen eine Mittelposition ein und bieten eine verlängerte Lagerung bei gleichzeitig erhaltenem sensorischem Profil, das verarbeiteten Alternativen oft überlegen ist.

In entwickelten Märkten entstehen Aufschnitt und Fleischbällchen als Premium-Verarbeitungsoptionen, unterstützt durch strenge Lebensmittelsicherheitsstandards und fortschrittliche Kühlketteninfrastruktur. Das Wachstum verarbeiteter Produkte unterstreicht eine erfolgreiche Innovation, die spezifische Verbraucherbedürfnisse erfüllt und im Vergleich zu frischen Rohprodukten höhere Margen erzielt. Konservenprodukte behalten eine stabile, aber begrenzte Präsenz und dienen hauptsächlich der Notfallvorsorge und Langzeitlagerung. Diese Segmentierungstrends zeigen, dass Unternehmen, die auf Wachstum abzielen, sowohl in der Effizienz frischer Produkte als auch in der Innovation verarbeiteter Produkte herausragen müssen, um Chancen im gesamten Marktspektrum zu nutzen.

Nach Vertriebskanal: Gastronomie führt Einzelhandelsexpansion an

Außer-Haus-Gastronomiekanäle halten im Jahr 2025 einen Marktanteil von 59,10 % und unterstreichen die starken Restaurant-, Hotel- und institutionellen Gastronomiesektoren der Region, die beständig eine hohe Nachfrage erzeugen. Rasche Urbanisierung und veränderte Essgewohnheiten haben zu einem erhöhten Geflügelfleischkonsum in Schnellrestaurants, institutionellen Cateringbetrieben und anderen Außer-Haus-Gastronomieumgebungen geführt. Gleichzeitig wachsen die Außer-Haus-Handelskanäle bis 2031 mit einer CAGR von 1,58 %, getrieben durch Einzelhandelsmodernisierung und veränderte Verbrauchereinkaufspräferenzen hin zu Supermärkten und Online-Plattformen. Hotels und Restaurants sichern vorhersehbare Nachfragemengen mit standardisierten Spezifikationen und ermöglichen es den Erzeugern, den Betrieb auf konsistente Qualität und pünktliche Lieferungen auszurichten. Urbanisierung und veränderte Lebensstile haben Cafés und Schnellrestaurants zum am schnellsten wachsenden Teilsegment in der Außer-Haus-Gastronomieklasse gemacht, da immer mehr Verbraucher das Essen außer Haus bevorzugen.

Supermärkte und Verbrauchermärkte treiben das Wachstum im Außer-Haus-Handel durch Investitionen in Kühlketten und Eigenmarkenstrategien voran. Diese Ansätze etablieren nicht nur direkte Beziehungen zu den Erzeugern, sondern bieten den Verbrauchern auch eine breitere Produktpalette zu wettbewerbsfähigen Preisen. Online-Shops sind zum dynamischsten Außer-Haus-Handelskanal geworden, der während der COVID-19-Pandemie einen Aufschwung erlebte und aufgrund der dauerhaften Verschiebung hin zum digitalen Einkaufen weiterhin wächst. Convenience-Stores bedienen städtische Verbraucher und bieten häufig Premiumartikel für den sofortigen Verzehr an. Darüber hinaus bleiben traditionelle Nassmärkte in vielen asiatischen Ländern trotz ihrer geringeren Bedeutung gegenüber dem modernen Einzelhandel unverzichtbar. Diese sich entwickelnde Marktlandschaft macht es erforderlich, dass die Erzeuger maßgeschneiderte Strategien entwickeln, die institutionelle Vertriebseffizienz mit einer starken Einzelhandelsmarkenbildung in Einklang bringen, um Marktchancen zu nutzen.

Geografische Analyse

China hält im Jahr 2025 einen Marktanteil von 38,88 % und unterstreicht damit seinen umfangreichen Inlandsverbrauch und seine integrierten Produktionssysteme. Allerdings begrenzen die Merkmale des reifen Marktes des Landes sein Wachstumspotenzial im Vergleich zu aufstrebenden Regionalwirtschaften. Chinas hochentwickelte Kühlketteninfrastruktur und Verarbeitungskapazitäten setzen wettbewerbsfähige Maßstäbe, die die regionalen Entwicklungstrends beeinflussen. Unterdessen weisen Japan und Südkorea als Premium-Marktsegmente einen hohen Pro-Kopf-Konsum und strenge Qualitätsstandards auf, die konformen Erzeugern die Erzielung von Preisaufschlägen ermöglichen. Diese entwickelten Märkte dienen auch als Plattformen für die Erprobung innovativer Produkte und Produktionstechnologien, die sich später in der gesamten Region verbreiten.

Indien mit einer prognostizierten CAGR von 2,82 % bis 2031 führt die Region bei den Wachstumsraten an. Dieses Wachstum wird durch rasche Urbanisierung, steigende Einkommen und eine Ernährungsumstellung hin zu erschwinglichen tierischen Proteinen angetrieben. Der wachsende indische Markt schafft Chancen sowohl für inländische Erzeuger als auch für regionale Exporteure, insbesondere da eine verbesserte Kühlkettenanbindung Produktionszentren mit Verbrauchszentren verbindet. Thailand und Indonesien, unterstützt durch bedeutende Produktionsbasen, bedienen sowohl Inlands- als auch Exportmärkte und profitieren von wettbewerbsfähigen Futterkosten und etablierter Verarbeitungsinfrastruktur. Die Philippinen und Vietnam sind derweil für ein starkes Wachstum positioniert, da die wirtschaftliche Entwicklung Übergänge im Proteinkonsum antreibt. Australien und Neuseeland nehmen als Premium-Erzeuger spezialisierte Rollen ein und nutzen fortschrittliche Tierschutzstandards und einen seuchenfreien Status, um Zugang zu hochwertigen Exportmärkten zu erhalten. Singapur fungiert als regionaler Handelsknotenpunkt und Premium-Verbrauchsmarkt, während aufstrebende Märkte wie Kambodscha und Myanmar trotz ihrer begrenzten Produktionskapazität ungenutzte Chancen bieten. Diese geografische Vielfalt eröffnet mehrere Wachstumspfade und erfordert gleichzeitig maßgeschneiderte Markteintritts- und Entwicklungsstrategien, die auf lokale Verbrauchsmuster, Regulierungsrahmen und Wettbewerbsdynamiken abgestimmt sind.

Wettbewerbslandschaft

Der Asien-Pazifik-Geflügelfleischmarkt ist fragmentiert, wobei multinationale Integratoren und regionale Spezialisten in verschiedenen Wertschöpfungskettensegmenten und geografischen Gebieten miteinander konkurrieren. Die starke Präsenz der Charoen Pokphand Group in Thailand und ihre Expansion in Südostasien verdeutlichen, wie regionale Marktführer lokale Marktexpertise und Regierungsbeziehungen nutzen können, um nachhaltige Wettbewerbsvorteile zu schaffen. Die Gemeinschaftsunternehmen und Verarbeitungsinvestitionen von Cargill zeigen, wie multinationale Unternehmen globales Fachwissen mit lokalen Partnerschaften kombinieren, um regulatorische Anforderungen und kulturelle Präferenzen zu berücksichtigen. Zu den wichtigsten Marktteilnehmern zählen Charoen Pokphand Foods, Baiada Poultry, Suguna Foods Private Limited, Inghams Group und Tyson Foods Inc.

Führende Unternehmen priorisieren den Ausbau der Produktionskapazitäten durch den Bau neuer Anlagen und die Bildung strategischer Partnerschaften in der gesamten Region. Produktinnovation bleibt ein wichtiger Trend, wobei Unternehmen Mehrwert-Geflügelprodukte wie luftgebratene Hühnchenbissen und kochfertige Optionen einführen, um veränderten Verbraucherpräferenzen gerecht zu werden. Investitionen in automatisierte Anlagen und modernisierte Verarbeitungsbetriebe mit fortschrittlichen Lebensmittelsicherheitsprotokollen demonstrieren operative Agilität. Unternehmen setzen auch auf vertikale Integrationsstrategien, indem sie Futtermittelbetriebe, Brütereien und Verarbeitungseinheiten einrichten, um eine bessere Kontrolle über die Lieferkette zu erlangen. Die geografische Expansion, angetrieben durch organisches Wachstum und Akquisitionen in wachstumsstarken Märkten wie China und Südostasien, beeinflusst weiterhin die Wettbewerbslandschaft. Der Fokus auf Halal-Zertifizierung und die Einhaltung regionaler Lebensmittelsicherheitsstandards unterstreicht die Bedeutung der Erfüllung lokaler Marktanforderungen.

Die Einführung von Technologien prägt die Wettbewerbsdifferenzierung, wobei führende Unternehmen in Präzisionslandwirtschaft, erneuerbare Energiesysteme und Datenanalyse investieren, um Produktionseffizienz und Nachhaltigkeit zu steigern. Chancen bestehen in der Innovation verarbeiteter Produkte, antibiotikafreien Produktionssystemen und dem Vordringen in Schwellenmärkte, wo die Infrastrukturentwicklung neue Nachfragezentren schafft. Kleinere regionale Akteure können wettbewerbsfähig bleiben, indem sie sich auf lokale Märkte spezialisieren, Premium-Produktsegmente anvisieren oder sich auf spezifische Wertschöpfungsfunktionen wie spezialisierte Verarbeitung oder Vertriebsdienstleistungen konzentrieren.

Marktführer des Asien-Pazifik-Geflügelfleischmarktes

Suguna Foods Private Limited

Tyson Foods Inc.

Charoen Pokphand Foods

Baiada Poultry

Inghams Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Betagro, ein führendes Unternehmen in der Agrar- und Lebensmittelbranche, hat eine hochmoderne Verarbeitungsanlage in der Provinz Lampang, Thailand, mit einer Investition von 297 Millionen USD eröffnet. Diese Anlage, ausgestattet mit fortschrittlicher intelligenter Maschinentechnologie, verfügt über eine tägliche Kapazität zur Verarbeitung von 50.000 Tieren. Darüber hinaus verfügt sie über Solarstromerzeugung und integrierte Abfallmanagementsysteme, was Betagros Engagement für die Stärkung der Lieferkettenstabilität in Nordthailand unterstreicht.

- November 2024: BRF S.A. hat eine bindende Vereinbarung zum Erwerb einer Fabrik für verarbeitete Lebensmittel in der chinesischen Provinz Henan für 43 Millionen USD unterzeichnet. BRF erwartet, dass diese Investitionen zu einer Verdopplung der Kapazität der Fabrik führen.

- Oktober 2024: Cargill Inc. hat die Standards der Geflügelzucht in Thailand mit seinem Pilotbetrieb weiterentwickelt. Die Einrichtung verfügt über mehr als 70 Buchten sowie Getreidesilos und dedizierte Wasserleitungen für jeden Versuch.

- Oktober 2024: Sojitz Corporation hat seine Geflügeloperationen in Vietnam durch Erhöhung der Produktionskapazität und Stärkung der Kühlketteninfrastruktur ausgebaut, um der wachsenden in- und ausländischen Exportnachfrage gerecht zu werden.

Berichtsumfang des Asien-Pazifik-Geflügelfleischmarktes

Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Außer-Haus-Handel, Außer-Haus-Gastronomie sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Konserven | |

| Frisch gekühlt | |

| Gefroren | |

| Verarbeitet | Aufschnitt |

| Mariniert/Zarte Stücke | |

| Fleischbällchen | |

| Nuggets | |

| Würstchen | |

| Sonstiges verarbeitetes Fleisch |

| Außer-Haus-Handel | Supermarkt/Verbrauchermarkt |

| Convenience-Store | |

| Online-Shop | |

| Sonstige Außer-Haus-Handelskanäle | |

| Außer-Haus-Gastronomie | Hotel |

| Restaurants | |

| Cafés | |

| Sonstige Außer-Haus-Gastronomiekanäle |

| China |

| Japan |

| Indien |

| Thailand |

| Singapur |

| Indonesien |

| Südkorea |

| Australien |

| Neuseeland |

| Rest des Asien-Pazifik-Raums |

| Produkttyp | Konserven | |

| Frisch gekühlt | ||

| Gefroren | ||

| Verarbeitet | Aufschnitt | |

| Mariniert/Zarte Stücke | ||

| Fleischbällchen | ||

| Nuggets | ||

| Würstchen | ||

| Sonstiges verarbeitetes Fleisch | ||

| Vertriebskanal | Außer-Haus-Handel | Supermarkt/Verbrauchermarkt |

| Convenience-Store | ||

| Online-Shop | ||

| Sonstige Außer-Haus-Handelskanäle | ||

| Außer-Haus-Gastronomie | Hotel | |

| Restaurants | ||

| Cafés | ||

| Sonstige Außer-Haus-Gastronomiekanäle | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Rest des Asien-Pazifik-Raums | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelfleisch oder andere genießbare Teile eines Tieres, die als Nahrung verwendet werden. Die Endnutzung der Fleischindustrie umfasst ausschließlich den menschlichen Verzehr. Fleisch wird in der Regel in Einzelhandelsgeschäften für die Zubereitung und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst sind. Die sonstigen Fleischeinkäufe erfolgen durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst Kamelfleisch, Pferdefleisch, Kaninchenfleisch usw. Hierbei handelt es sich um nicht so weit verbreitete Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Obwohl es sich um rotes Fleisch handelt, haben wir diese Fleischsorten für ein besseres Marktverständnis separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder im Haushalt für den menschlichen Verzehr gehalten werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat im rohen Zustand in der Regel eine rote Farbe und im gekochten Zustand eine dunkle Farbe. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalbfleisch und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute die höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Begriff für einen Schlachthof und bezeichnet die Räumlichkeiten, die für die Schlachtung von Tieren genutzt werden oder damit in Verbindung stehen, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASF) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer bestimmten, in Schottland beheimateten Rinderrasse stammt. Für das Qualitätsmerkmal „Certified Angus Beef” ist eine Zertifizierung der American Angus Association erforderlich. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch von einer schwarzhäutigen, hornlosen Rinderrasse. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweinefleisch, Rindfleisch oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch Infektion mit einem ungewöhnlichen übertragbaren Erreger namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweinefleisch, Rindfleisch oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Bruststück | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbruststück ist eines der neun Rinderprimärteile. |

| Masthähnchen | Es bezieht sich auf jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezieht sich auf den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hühnchenfilet | Es bezeichnet Hühnerfleisch, das aus dem kleinen Brustmuskel (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Grundteilstücks ist, eines großen Fleischstücks aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Lake gepökeltes und gekochtes Rinderbruststück, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet einen Hähnchenunterschenkel ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Rinderfilets geschnitten wird. |

| Flanken-Steak | Es ist ein Rindfleischsteak aus dem Flankenbereich, der vor dem Hinterviertel einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhauskantinen, Cateringbetriebe und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil der Vorderläufe von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Indische Lebensmittelsicherheits- und Standardbehörde (Food Safety and Standards Authority of India) |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Proteinfamilie, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, deren Futter mit Soja, Mais und anderen Zusatzstoffen ergänzt wurde. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch aus dem Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, in Streifen geschnittenes Fleisch, das getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Rinderrasse Kuroge Washu aus Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Rind in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni | Es handelt sich um eine amerikanische Variante der würzigen Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet ein Viertelstück vom Bauch einer Kuh, direkt unterhalb des Rippenstücks. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu Reproduktionsversagen in der Spätträchtigkeit und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärteile | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoproteinen als Zutat hergestellt wird; die Pilzkultur wird getrocknet und mit Eialbumin oder Kartoffelprotein als Bindemittel gemischt, dann in der Textur angepasst und in verschiedene Formen gepresst. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Vorbereitung oder Zubereitung gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Verarbeitung erfordert. |

| Retorten-Verpackung | Es handelt sich um einen Prozess der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und anschließend auf sehr hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rundsteak | Es bezeichnet ein Rindfleischsteak aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Trennlinie zwischen Keule und Rücken gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es handelt sich um eine Fettart, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte-Art, die ein Weichtier mit einer gerippten zweiklappigen Schale ist. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken selbst aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückenbereichs einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgräteten Fisch. |

| Rinderfilet | Es bezeichnet ein Rindfleischstück, das aus dem gesamten Filetmuskel einer Kuh besteht. |

| Tigergarnele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen und Krevetten, die in äquatornahen Gebieten, meist an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einem der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Erzeugnissen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.