Größe und Marktanteil des asiatisch-pazifischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

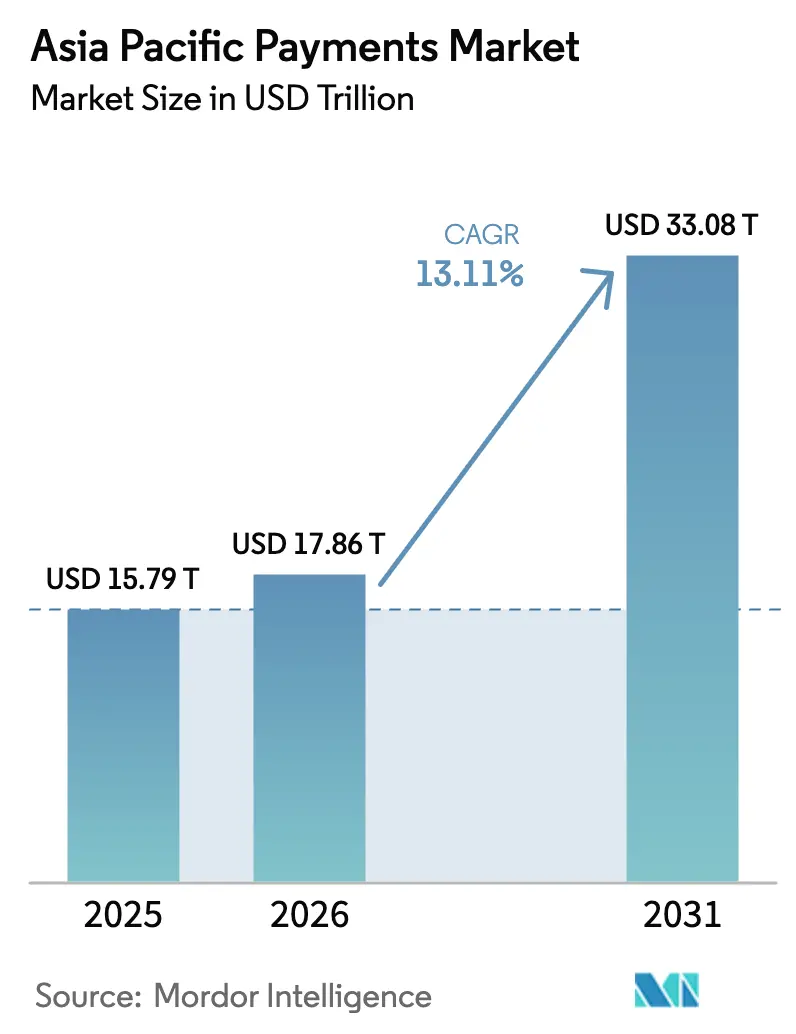

| Marktgröße im Basisjahr (2025) | 15.79 Billionen US-Dollar |

| Marktgröße (2026) | 17.86 Billionen US-Dollar |

| Marktgröße (2031) | 33.08 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.11% CAGR |

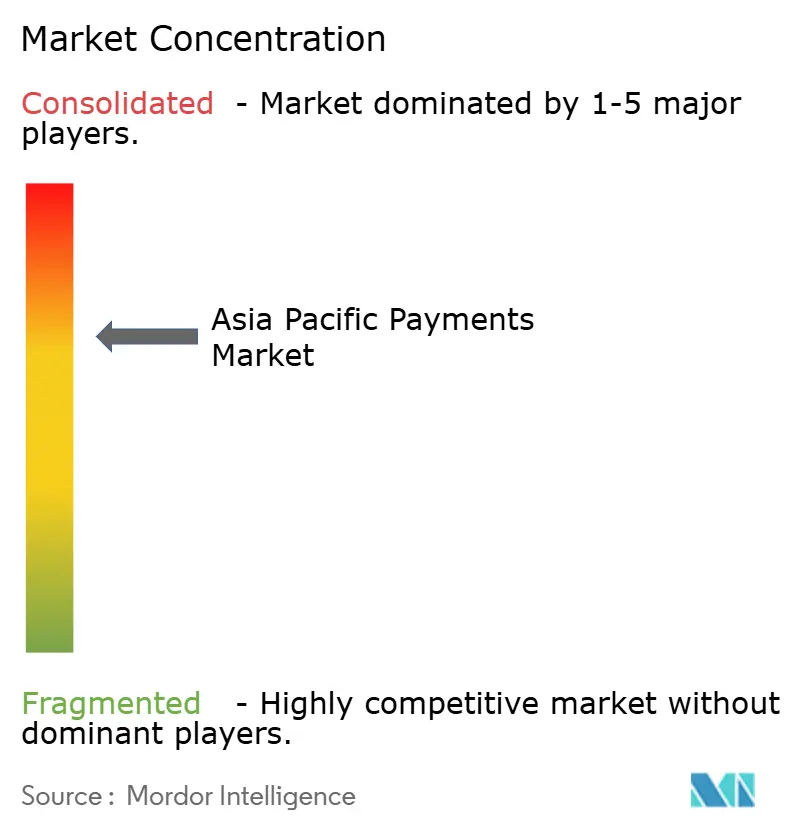

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Zahlungsmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Zahlungsmarkts wurde im Jahr 2025 auf 15,79 Billionen USD geschätzt und soll von 17,86 Billionen USD im Jahr 2026 auf 33,08 Billionen USD bis 2031 wachsen, bei einer CAGR von 13,11 % während des Prognosezeitraums (2026–2031). Rasche Digitalisierung, großflächige Smartphone-Verbreitung und staatlich geförderte Echtzeit-Zahlungsinfrastrukturen bilden das Fundament dieses Wachstumspfades. Super-App-Ökosysteme erweitern Finanzdienstleistungen weit über traditionelle Kartenprodukte hinaus, während grenzüberschreitende QR- und Konto-zu-Konto-Verknüpfungen Abwicklungszyklen verkürzen und Betriebskosten für Händler senken. Etablierte Kartennetzwerke reagieren, indem sie Tokenisierung einbetten und mit lokalen Geldbörsen kooperieren, wodurch sie ihre Dateneinblicke bewahren, auch wenn die Nutzung physischer Karten zurückgeht. Gleichzeitig zwingt die zunehmende Raffinesse von Zahlungsbetrug Verarbeiter und Händler dazu, in Risikomaschinen auf Basis künstlicher Intelligenz zu investieren, die auf sich entwickelnde Bedrohungsvektoren reagieren können, ohne die Nutzererfahrung zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

- Nach Zahlungsart führten digitale Geldbörsen mit einem Marktanteil von 65,12 % am asiatisch-pazifischen Zahlungsmarkt im Jahr 2025, und Kauf-jetzt-zahle-später wächst bis 2031 mit einer CAGR von 14,35 %.

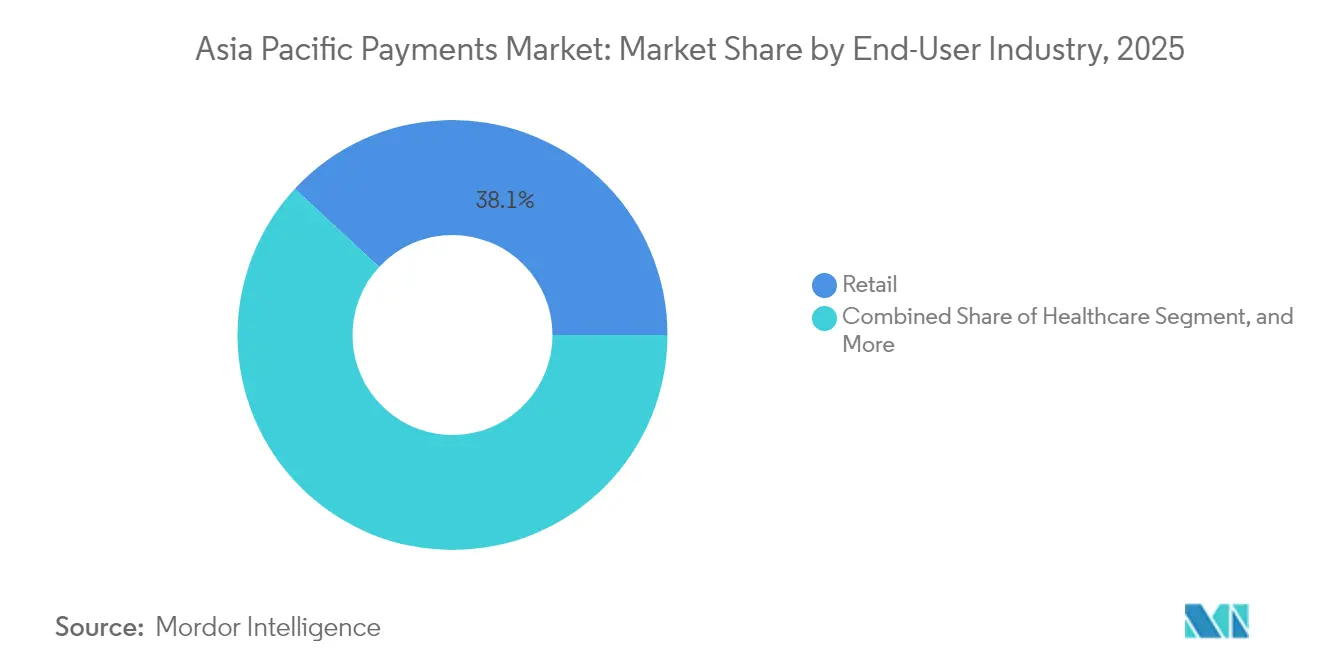

- Nach Endnutzerbranche entfiel auf den Einzelhandel ein Anteil von 38,10 % des Zahlungsvolumens im Jahr 2025 im asiatisch-pazifischen Zahlungsmarkt, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,42 % wachsen wird.

- Nach Land erzielte China im Jahr 2025 einen Umsatzanteil von 43,05 % am asiatisch-pazifischen Zahlungsmarkt, während Indien mit 14,05 % die höchste prognostizierte CAGR bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Zahlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des E-Commerce und M-Commerce | +3.3% | Global, mit Schwerpunkt in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Echtzeit-Zahlungsinfrastrukturen und Digitalisierungsprogramme | +2.7% | Indien, Thailand, Singapur, Malaysia, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smartphone- und Internetdurchdringung | +2.0% | Indonesien, Vietnam, Philippinen, ländliches China und Indien | Langfristig (≥ 4 Jahre) |

| Beschleunigte Verbreitung von Kauf-jetzt-zahle-später (BNPL) | +2.4% | Australien, Singapur, Malaysia, Thailand, städtische Märkte | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende QR- und Echtzeit-Verknüpfungen | +1.6% | ASEAN-Kernmärkte, Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Tokenisierung stärkt die Sicherheit von Karten in Geldbörsen | +1.1% | Global, frühe Verbreitung in Singapur und Hongkong | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des E-Commerce und M-Commerce

Der asiatisch-pazifische Online-Einzelhandelsumsatz stieg im Jahr 2024 stark an, und mobile Transaktionen machen in China und Indien bereits mehr als 70 % des gesamten digitalen Handels aus. Der zunehmende grenzüberschreitende Einkauf zwingt Händler dazu, Multi-Währungs-Checkout, Echtzeit-Devisenumrechnung und orchestriertes Routing zu unterstützen, das kostspielige Korrespondenzbankkorridore umgeht. Zahlungsorchestrierungsplattformen führen einheitliche APIs ein, die es Einzelhändlern ermöglichen, Acquirer oder Zahlungsmethoden dynamisch zu wechseln, um Autorisierungsraten zu maximieren und Gebühren zu minimieren. In Super-Apps eingebettete Social-Commerce-Funktionen vereinfachen den Checkout-Prozess und legen erneuten Schwerpunkt auf Treueprogramme, Cashback und personalisierte Angebote, die Nutzer in geschlossenen Ökosystemen halten. Regulatorische Sandboxen versuchen, Verbraucherschutz und Innovationsgeschwindigkeit in Einklang zu bringen, doch eine uneinheitliche Umsetzung in den verschiedenen Märkten schafft vorübergehende Arbitragemöglichkeiten für agile Fintechs.

Staatliche Echtzeit-Zahlungsinfrastrukturen und Digitalisierungsprogramme

Die öffentliche Infrastruktur prägt den asiatisch-pazifischen Zahlungsmarkt, indem sie sofortige Abwicklung standardisiert, Transaktionsgebühren senkt und Datensouveränität durchsetzt. Indiens UPI verarbeitete im Jahr 2024 131 Milliarden Transaktionen, während Thailands PromptPay 15 Milliarden überschritt, was beweist, dass staatliche Zahlungsinfrastrukturen in einem Bruchteil der Zeit skalieren können, die private Netzwerke historisch benötigt haben. Programmierbares-Geld-Pilotprojekte wie Singapurs Projekt Orchid erkunden automatisierte Steuererhebung, Treuhandlösungen und Compliance-Auslöser, die innerhalb der Zahlung selbst ausgelöst werden und Abstimmungszyklen von Tagen auf Sekunden verkürzen. Die Aufsicht der Zentralbanken über zentrale Zahlungsinfrastrukturen senkt systemische Risikobedenken und erhöht den Wettbewerbsdruck auf etablierte Anbieter, die sich nun durch Mehrwertdienste statt durch proprietäre Vermittlung differenzieren müssen. Die erweiterte Transparenz über inländische Zahlungsströme schärft zudem die geldpolitischen Instrumente und ermöglicht es den Regulierungsbehörden, Stressbereiche frühzeitig zu erkennen und mit gezielten Liquiditätsmaßnahmen einzugreifen.

Zunehmende Smartphone- und Internetdurchdringung

Ein jährliches Wachstum von 8–12 % beim mobilen Breitbandzugang erschließt neue Mikro-Händler- und Peer-to-Peer-Umsatzpools für den asiatisch-pazifischen Zahlungsmarkt. In Indonesien und Vietnam erleben viele Nutzer ihren ersten formellen Finanzdienstleistungskontakt über eine mobile Geldbörse statt über eine Bankfiliale, was eine Markentreue schafft, die traditionelle Kartenwege umgeht. Netzwerk-Upgrades auf 5G verbessern die Reaktionszeiten bei biometrischer Authentifizierung und senken Abbruchraten in risikoreichen abgelegenen Gebieten, wo Latenz historisch zu erhöhten Fehlablehnungen geführt hat. Telekommunikationsregulatoren gewinnen an Einfluss, da Mobilfunkbetreiber in den Zahlungsbereich expandieren und häufig E-Geld-Lizenzen halten oder mit einlagennehmenden Instituten kooperieren. Fragmentierte Infrastruktur schafft in ländlichen Gebieten weiterhin Zuverlässigkeitslücken, aber Satelliten-Backhaul-Initiativen auf den Philippinen und in Indien versprechen eine breitere Abdeckung, die digitale Zahlungen in Gebiete bringen kann, die bisher auf Bargeld beschränkt waren.

Beschleunigte Verbreitung von Kauf-jetzt-zahle-später

Die Regulierung von Kauf-jetzt-zahle-später reifte im Jahr 2024 schnell, wobei Malaysia, Thailand und Singapur Lizenzierungs-, Kapital- und Offenlegungsanforderungen einführten.[1]Australische Wertpapier- und Investitionskommission, "ASIC veröffentlicht Bericht über den Kauf-jetzt-zahle-später-Sektor," asic.gov.au Klare Regeln geben Händlern und Kreditgebern Sicherheit und fördern zweistelliges Volumenwachstum bei Kauf-jetzt-zahle-später, selbst wenn die globalen Zinssätze steigen. Australische Pioniere wie Afterpay und Zip exportieren Zeichnungsmodelle, die auf transparente Gebühren statt auf revolvierende Zinsen setzen – ein Ansatz, der bei der Generation Z Anklang findet, die traditionellen Kreditkarten gegenüber skeptisch ist. Die Integration in E-Commerce-Warenkörbe und digitale Geldbörsen ermöglicht Ein-Klick-Ratenangebote am Kaufentscheidungspunkt und steigert den durchschnittlichen Bestellwert in Kategorien wie Mode, Elektronik und Reisen. Risikomodelle nutzen alternative Daten – von Mobilfunk-Aufladungen bis hin zu Fahrdiensthistorien – zur Beurteilung der Zahlungsfähigkeit, obwohl Regulatoren auf strenge Verbraucherschutzoffenlegungen bestehen, um eine Überschuldung einzudämmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte grenzüberschreitende Regulierung | -0.8% | Global, insbesondere kleinere Märkte und grenzüberschreitende Korridore betreffend | Langfristig (≥ 4 Jahre) |

| Zunehmende Raffinesse von Zahlungsbetrug | -0.5% | Hochvolumenmärkte: China, Indien, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Kompression von Händlergebühren und Interbankenentgelten | -0.4% | Entwickelte Märkte: Australien, Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Gebührenfreie Echtzeit-Zahlungsinfrastrukturen, die Bankeinnahmen erodieren | -0.3% | Indien, Thailand, Malaysia, Philippinen mit staatlich geförderten Systemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte grenzüberschreitende Regulierung

Zahlungsanbieter, die im asiatisch-pazifischen Zahlungsmarkt tätig sind, sehen sich mit mehreren Lizenzierungsregimen konfrontiert, die gegenseitige Genehmigungen selten anerkennen. Schwellenwerte zur Geldwäschebekämpfung, Devisenobergrenzen und Datenlokalisierungsanforderungen unterscheiden sich je nach Rechtsordnung, was Compliance-Kosten erhöht und die Einführung neuer Produkte verzögert. Kleinere Fintechs beschränken ihre anfängliche Expansion häufig auf zwei oder drei Märkte und überlassen breitere regionale Chancen etablierten Anbietern mit bestehenden Compliance-Rahmenwerken. Der ASEAN-Fahrplan zur Zahlungsvernetzung zielt darauf ab, die Regeln bis 2027 zu harmonisieren, doch Interessenvertreter weisen auf verlängerte Zeitpläne hin, da einzelne Regierungen inländischen Finanzstabilitätsbedenken Vorrang einräumen. Bis eine politische Angleichung Realität wird, profitieren Plattformen, die groß genug sind, um redundante regulatorische Berichterstattung in einem Dutzend Rechtsordnungen aufrechtzuerhalten, von Skalenvorteilen.

Zunehmende Raffinesse von Zahlungsbetrug

Die Erstellung synthetischer Identitäten und Kontoübernahmetaktiken stiegen im Jahresvergleich um 35 %, insbesondere innerhalb von Echtzeit-Zahlungsökosystemen, die in Sekunden unwiderruflich abwickeln. Indien verzeichnete im Jahr 2024 95.000 UPI-Betrugsversuche, was zu neuen Tokenisierungs- und Gerätebindungsmandaten führte, die bei Transaktionen mit niedrigem Wert zusätzliche Reibung erzeugen. Betrugsnetzwerke nutzen nahtlose grenzüberschreitende Zahlungsströme, um gestohlene Gelder auf mehrere Geldbörsen zu verteilen, bevor eine Entdeckung erfolgt, was Strafverfolgungsbehörden herausfordert, die auf langsame Rechtshilfeersuchen angewiesen sind. Verarbeiter betten daher maschinelles Lernen ein, das Verhaltensanomalien – wie unmögliche Gerätestandortsprünge – innerhalb von Millisekunden erkennt, doch das ständige Algorithmustraining erhöht die Betriebskosten. Händlern ohne dedizierte Betrugsabwehrteams drohen steigende Rückbuchungen, was die Nachfrage nach verwalteten Dienstleistungsmodellen antreibt, die Akzeptanz, Risiko und Rückforderung unter einem einzigen Serviceniveau-Abkommen bündeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Digitale Geldbörsen treiben Tokenisierung voran

Digitale Geldbörsen erfassten im Jahr 2025 65,12 % des asiatisch-pazifischen Zahlungsmarkts, was den Verbraucherwunsch nach einer einheitlichen Oberfläche widerspiegelt, die Treue-, Kredit- und Lifestyle-Dienste in einem einzigen Antippen vereint. Die Dominanz des Segments wird durch die Allgegenwart von QR-Codes, Upgrades der Nahfeldkommunikation und auf kostengünstigen Smartphones vorinstallierte OEM-Geldbörsen untermauert, die ländliche Märkte durchdringen. Kartennetzwerke reagieren mit der Förderung von Tokenisierung, und Visas Token-Dienst allein generierte im Jahr 2024 in der Region ein zusätzliches Volumen von 2 Milliarden USD. Diese Sicherheitsschicht ermöglicht es Karten, innerhalb von Geldbörsen relevant zu bleiben, auch wenn physisches Plastik zurückgeht, und veranschaulicht, wie Infrastrukturanpassung – statt direktem Wettbewerb – traditionelle Einnahmequellen erhalten kann. Kauf-jetzt-zahle-später ist in dieses Ökosystem eingebettet, wobei Ein-Klick-Raten kontextuell beim Checkout erscheinen und eine nahtlose Verbindung von Zahlungen und Kredit schaffen, die Nutzer als einen einzigen Dienst statt als zwei separate Bereiche wahrnehmen. Kontaktlose Point-of-Sale-Lösungen bleiben wichtig für den Nahverkehr und Schnellrestaurants, wo Geschwindigkeit reichhaltigere In-App-Erlebnisse überwiegt. Konto-zu-Konto-Echtzeitzahlungen wachsen derweil am schnellsten dort, wo kostensensible Händler gebührenfreie Modelle bevorzugen, insbesondere in Singapur und Australien.

Regulatorische Mandate für Mehrfaktorauthentifizierung verschärfen das Wettbewerbsfeld, da nur Plattformen mit umfangreichen technischen Ressourcen eine reibungslose Nutzererfahrung aufrechterhalten können, während sie gleichzeitig Token-Lebenszyklus-Management-Regeln erfüllen. Die Größe des asiatisch-pazifischen Zahlungsmarkts für Transaktionen mit digitalen Geldbörsen soll bis 2031 21,15 Billionen USD erreichen, was die anhaltende Vorrangstellung von Geldbörsen-Infrastrukturen sowohl im Peer-to-Peer- als auch im Einzelhandelsbereich unterstreicht. Kleinere E-Geld-Apps beziehen Token-Dienste häufig im White-Label-Verfahren von globalen Systemen, behalten jedoch das Frontend-Branding und die Kundenbeziehungen bei, sodass die Datenerhebung lokal bleibt. Bargeld zirkuliert weiterhin in ländlichen Volkswirtschaften, obwohl sein Anteil an den gesamten Verbraucherausgaben jedes Jahr sinkt, was auf eine zweigleisige Entwicklung hindeutet, die hybride Akzeptanzhardware erfordert, die sowohl QR- als auch kontaktlose Kartentransaktionen in einem einzigen Gerät verarbeiten kann.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens beschleunigt sich

Der Einzelhandel hielt im Jahr 2025 38,10 % des Transaktionsvolumens und spiegelt das Ausmaß der Ausgaben für Lebensmittel, Bekleidung und Elektronik im E-Commerce und im stationären Handel wider. Das Gesundheitswesen entwickelt sich jedoch mit einer CAGR von 13,42 % bis 2031 zum am schnellsten wachsenden Endnutzerbereich und wird damit zu einem entscheidenden Beitrag zur künftigen Größenexpansion des asiatisch-pazifischen Zahlungsmarkts. Telemedizinplattformen, die während der Pandemiejahre eingeführt wurden, bleiben beliebt, und Regierungen betten nun Zuzahlungs- und Subventionsauszahlungen direkt in Geldbörsen ein, was transparente Abrechnung und reduzierten Verwaltungsaufwand fördert. Singapurs universelles QR-Code-Programm in 27 öffentlichen Krankenhäusern zeigt operative Vorteile: kürzere Warteschlangen, automatische Versicherungsabrechnung und sofortige Belege in Patienten-Apps. Diese Effizienzgewinne übertragen sich auf private Kliniken, die denselben Technologie-Stack übernehmen, um Ansprüche mit Versicherern zu optimieren, die an Echtzeit-Transparenz interessiert sind.

Die Zahlungsmöglichkeit im Gesundheitswesen erstreckt sich auf Wearables, die chronisch kranke Patienten überwachen und Mikrozahlungen für Compliance-Meilensteine auslösen, wodurch Anreize zwischen Zahler, Anbieter und Patient angeglichen werden. Diese Datenintensität erhöht jedoch Datenschutzverpflichtungen und fördert spezialisierte Verarbeiter, die Gesundheitsinformationen getrennt von Zahlungsdaten speichern können. Der Einzelhandel festigt derweil seine Dominanz durch Omnichannel-Strategien, die Livestream-Shopping, Social-Media-Blitzverkäufe und stationäre Scan-and-Go-Gänge verbinden, die Kassenschlangen vollständig umgehen. Unterhaltung und Gastgewerbe erholen sich mit der Lockerung von Reisebeschränkungen und nutzen tokenisierte gespeicherte Zugangsdaten für Abonnementpakete für Streaming, Gaming und loyalitätsgebundene Hotelaufenthalte. Transportzahlungen sind in Fahrdienst-Super-Apps integriert, die Bestellungen, Versicherungen und Mikroinvestitionsfunktionen miteinander verknüpfen und jede Fahrt in eine Cross-Selling-Möglichkeit verwandeln.

Geografische Analyse

China behielt im Jahr 2025 43,05 % des Transaktionswerts, gestützt durch Super-Apps, die E-Commerce, Fahrdienste, Essenslieferung und persönliche Finanzen in einem Erlebnis integrieren. Regulatoren priorisieren nun die Stabilität des Finanzsystems, begrenzen Gebührenstrukturen für Geldbörsen und schränken monopolistische Positionierungen ein, was das Expansionstempo des Segments moderat dämpft. Im Gegensatz dazu treibt Indiens prognostizierte CAGR von 14,05 % den asiatisch-pazifischen Zahlungsmarkt vor globale Mitbewerber, angetrieben durch das kostenfreie UPI-Rahmenwerk der Regierung, das die Wettbewerbsbedingungen zwischen großen Banken und kleinen Fintechs angleicht. Bemühungen zur ländlichen Inklusion, wie etwa auf Funktionstelefonen basierende Schallwellenzahlungen, erweitern die Reichweite auf Bevölkerungsgruppen, die keinen Internetzugang haben, aber einfache Mobiltelefone besitzen.

Südkorea, Taiwan und Singapur halten hohe Transaktionswerte pro Kopf aufrecht, indem sie grenzüberschreitende Echtzeit-Zahlungsfunktionen auf bereits ausgereiften inländischen Infrastrukturen aufbauen und einen überproportionalen Anteil an Reise- und Studiengebührenströmen erfassen. Japan und Australien konzentrieren sich auf die Interoperabilität zwischen inländischen Kartensystemen, Konto-zu-Konto-Überweisungen und CBDC-Pilotprojekten, die Offline-Abwicklung testen. Indonesien, Vietnam und die Philippinen verzeichnen steile Adoptionskurven, aber Infrastrukturlücken bei Strom und Konnektivität unterbrechen gelegentlich die Servicekontinuität, was Betreiber dazu veranlasst, in Edge-Computing-Knoten und redundante Netzwerk-Backhaul-Lösungen zu investieren. Malaysia und Thailand nutzen ihre geografische Lage als Zahlungsdrehscheiben, die ASEAN-Abwicklungssysteme mit Indien, China und schließlich dem Nahen Osten verbinden und dabei Devisenspreads und Treasury-Dienste monetarisieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität im asiatisch-pazifischen Zahlungsmarkt bleibt moderat, wobei Geldbörsenanbieter, Kartennetzwerke, Banken und reine Zahlungsverarbeiter jeweils differenzierte Bereiche beanspruchen. Kartensysteme gleichen das verlangsamte Wachstum bei physischen Karten aus, indem sie Netzwerk-Token in Super-Apps einbetten und so Interbankenentgelte aufrechterhalten, während sie die direkte Kontrolle über die Benutzeroberfläche abgeben. Mastercards Pay Local und Visas grenzüberschreitende QR-Pilotprojekte veranschaulichen, wie globale Marken relevant bleiben, indem sie auf der Allgegenwart inländischer Geldbörsen aufbauen, statt Kartenakzeptanzhardware zu erzwingen.[3]Mastercard, "Mastercard führt Pay Local ein," mastercard.com Banken lagern die Akquisition zunehmend an Verarbeiter aus, die auf Echtzeit-Risikobewertung spezialisiert sind, und setzen interne Ressourcen frei, um sich auf Vermögensverwaltung und KMU-Kreditvergabe zu konzentrieren, wo die Margen höher bleiben.

Inländische Geldbörsen nutzen gebundene Ökosysteme – Fahrdienste in Indonesien, soziale Medien in China, Essenslieferung in Thailand – um Verhaltensdaten zu sammeln, die Kreditbewertungsmodelle untermauern, die internationalen Wettbewerbern aufgrund von Datensouveränitätsgesetzen nicht zugänglich sind. Verarbeiter differenzieren sich durch Verfügbarkeit und geografische Reichweite und bieten Händlern einen einzigen Vertrag, der mehr als 50 Währungen und Echtzeit-Steuerberechnung umfasst. Fintech-Neugründungen zielen auf unterversorgte Nischen wie Auszahlungen in der Creator-Economy ab und entwickeln leichtgewichtige APIs, die sich in Videoplattformen integrieren, die sofortige Abwicklung über mehrere Rechtsordnungen hinweg benötigen. Strategische Partnerschaften dominieren gegenüber direkten Übernahmen, da Beschränkungen des Auslandsbesitzes und Regelungen im nationalen Interesse Fusionen und Übernahmen in kritischer Zahlungsinfrastruktur einschränken.

Staatliche Experimente mit digitalen Zentralbankwährungen führen eine neue Wettbewerbsebene ein, da Zentralbanken Großhandelsabwicklungslösungen in Betracht ziehen, die das Korrespondenzbankwesen vollständig umgehen. Sollten diese Pilotprojekte in den Produktionsbetrieb übergehen, müssen Verarbeiter Back-Office-Systeme auf neue Clearingmechanismen umstellen, was die Gebührenmargen potenziell komprimiert, sofern Mehrwert-Monitoring und -Analysen keine Premiumpreise rechtfertigen können. Cyber-Resilienz wird ebenfalls zu einem Marktzugangskriterium; Betreiber, die keine Ausfallsicherheit unter einer Sekunde und ISO-27001-Konformität nachweisen können, riskieren den Ausschluss von kritischen inländischen Zahlungsinfrastrukturen. Infolgedessen konzentriert sich der Wettbewerbsvorteil auf Unternehmen, die regulatorische Glaubwürdigkeit, API-Agilität und Bilanzkraft zur Absorption von Compliance- und Betrugsverlustkosten kombinieren.

Marktführer der asiatisch-pazifischen Zahlungsbranche

American Express Company

Naver Corporation (Naver Pay)

Mastercard Incorporated

Visa Inc.

Samsung Electronics Co., Ltd. (Samsung Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Nium weitete den Betrieb auf Australien und Neuseeland aus und verdreifachte das monatliche Zahlungsvolumen in Ozeanien aufgrund steigender institutioneller Akzeptanz.

- Januar 2025: Thunes und Hyperwallet ermöglichten Echtzeit-Händlerauszahlungen in sechs weitere asiatisch-pazifische Märkte über das direkte Netzwerk von Thunes.

- Januar 2025: Banked und National Australia Bank führten Pay by Bank auf Amazon Australien ein und stellten damit den PayTo-Direktkonto-Checkout vor.

- Dezember 2024: Deutsche Bank führte Händlerlösungen in vier asiatisch-pazifischen Ländern ein und ergänzte die Akzeptanz lokaler Zahlungsmethoden.

Berichtsumfang des asiatisch-pazifischen Zahlungsmarkts

Der Untersuchungsumfang erfasst Transaktionen, die in Offline-(POS-)Geschäften und Online-(E-Commerce/Digital-)Kanälen in der asiatisch-pazifischen Region generiert werden. Online-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen, wie Käufe auf E-Commerce-Websites und Online-Buchungen für Reisen und Unterkunft. Sie umfassen jedoch keine Online-Käufe von Kraftfahrzeugen, Immobilien, Versorgungsrechnungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenrechnungen oder den Kauf von Aktien und Anleihen. Im Offline-Segment sind alle Transaktionen am physischen Point of Sale im Marktumfang enthalten. Dazu gehören traditionelle Transaktionen im Geschäft und von Angesicht zu Angesicht, unabhängig davon, wo sie stattfinden. Bargeld wird für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Der asiatisch-pazifische Zahlungsmarkt ist segmentiert nach Zahlungsart (Offline/Point of Sale (Kartenzahlungen, Digitale Geldbörsen, Bargeld), Online-Verkauf/E-Commerce (Kartenzahlungen, Digitale Geldbörse)), Endnutzerbranche (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe) und Land (China, Indien, Südkorea, Taiwan, Singapur, Philippinen, Malaysia, Indonesien, Vietnam, Australien und Japan).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| A2A-Zahlungen | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Verkauf-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| China |

| Indien |

| Südkorea |

| Taiwan |

| Singapur |

| Philippinen |

| Malaysia |

| Indonesien |

| Vietnam |

| Australien |

| Japan |

| Sonstige Länder |

| Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| A2A-Zahlungen | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Verkauf-Zahlungsarten | ||

| Endnutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Transport und Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Land | China | |

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Singapur | ||

| Philippinen | ||

| Malaysia | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Japan | ||

| Sonstige Länder | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Zahlungsmarkt im Jahr 2026?

Die Größe des asiatisch-pazifischen Zahlungsmarkts beträgt im Jahr 2026 17,86 Billionen USD und soll bis 2031 bei einer CAGR von 13,11 % einen Wert von 33,08 Billionen USD erreichen.

Welche Zahlungsart dominiert die Verbraucherausgaben?

Digitale Geldbörsen führen mit einem Anteil von 65,12 % im Jahr 2025, unterstützt durch die Allgegenwart von QR-Codes, eingebettete Treueprogramme und Super-App-Ökosysteme.

Welches Land wird bis 2031 den größten neuen Transaktionswert hinzufügen?

Indien wird voraussichtlich das schnellste Wachstum auf Länderebene mit einer CAGR von 14,05 % verzeichnen, angetrieben durch die Expansion von UPI und die Smartphone-Verbreitung im ländlichen Raum.

Welches Endnutzersegment wächst am schnellsten?

Zahlungen im Gesundheitswesen wachsen bis 2031 mit einer CAGR von 13,42 %, da Telemedizin und universelle QR-Programme die Abrechnung digitalisieren.

Wie bleiben globale Kartennetzwerke relevant?

Netzwerke wie Mastercard und Visa betten Tokenisierung ein und kooperieren mit lokalen Geldbörsen durch Initiativen wie Pay Local und grenzüberschreitende QR-Pilotprojekte.

Seite zuletzt aktualisiert am: