Marktgröße und Marktanteil für mobile Zahlungen im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.23 Milliarden US-Dollar |

| Marktgröße (2026) | 17.41 Milliarden US-Dollar |

| Marktgröße (2031) | 34.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Zahlungen im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für mobile Zahlungen im asiatisch pazifischen Raum wird im Jahr 2026 auf USD 17,41 Milliarden geschätzt und wächst gegenüber dem Wert von USD 15,23 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 34,03 Milliarden bei einer CAGR von 14,32 % über den Zeitraum 2026–2031. Zunehmende Smartphone-Durchdringung, verpflichtende Infrastrukturen für digitale Zahlungen und Super-App-Ökosysteme, die Handel, Logistik und Finanzen integrieren, verstärken die Nutzung digitaler Geldbörsen bei 2,3 Milliarden Verbrauchern und 60 Millionen Händlern. Regierungen verkürzen die Adoptionszyklen durch Null-Interbankenentgelt-Regelungen und einheitliche QR-Standards, während Pilotprojekte für digitale Zentralbankwährungen wie der e-CNY von der Testumgebung in den Produktivbetrieb übergehen. Der Wettbewerb verschärft sich, da von Telekommunikationsunternehmen unterstützte Geldbörsen, Neobanken und Kartennetzwerke um die täglichen Ausgaben der Verbraucher konkurrieren, was Allianzen mit Fokus auf grenzüberschreitende Abwicklung, Loyalitätsintegration und Echtzeit-Risikobewertung fördert. Regulatorische Divergenzen bei der Datenlokalisierung und offenen Banking-APIs werden darüber entscheiden, ob die Region auf nahtlose Zahlungsschienen zusteuert oder ein Flickenteppich bilateraler Verbindungen bleibt.

Wichtigste Erkenntnisse des Berichts

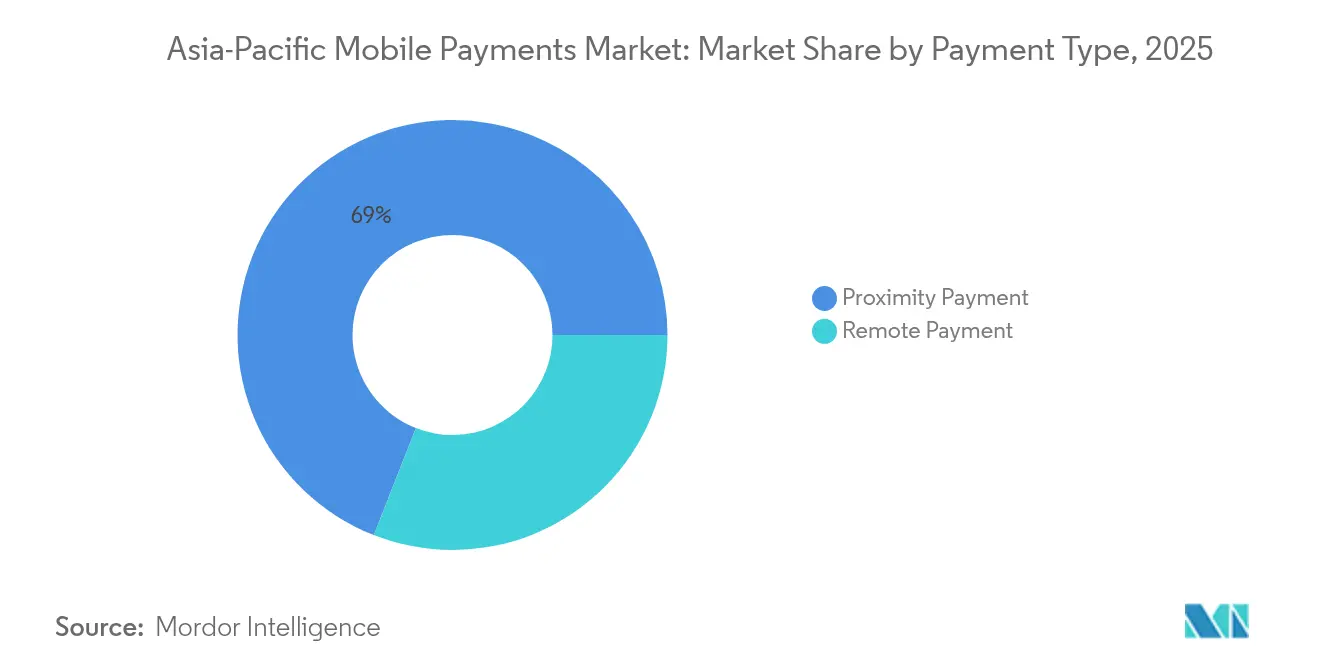

- Nach Zahlungstyp führten Proximity-Zahlungen mit einem Marktanteil von 69,04 % im Markt für mobile Zahlungen im asiatisch pazifischen Raum im Jahr 2025, während Remote-Zahlungen auf Kurs sind, bis 2031 mit einer CAGR von 15,52 % zu wachsen.

- Nach Zahlungsmodus entfielen QR-Code-Transaktionen im Jahr 2025 auf 44,21 % des Volumens und sollen mit einer CAGR von 15,18 % wachsen, womit sie NFC deutlich übertreffen.

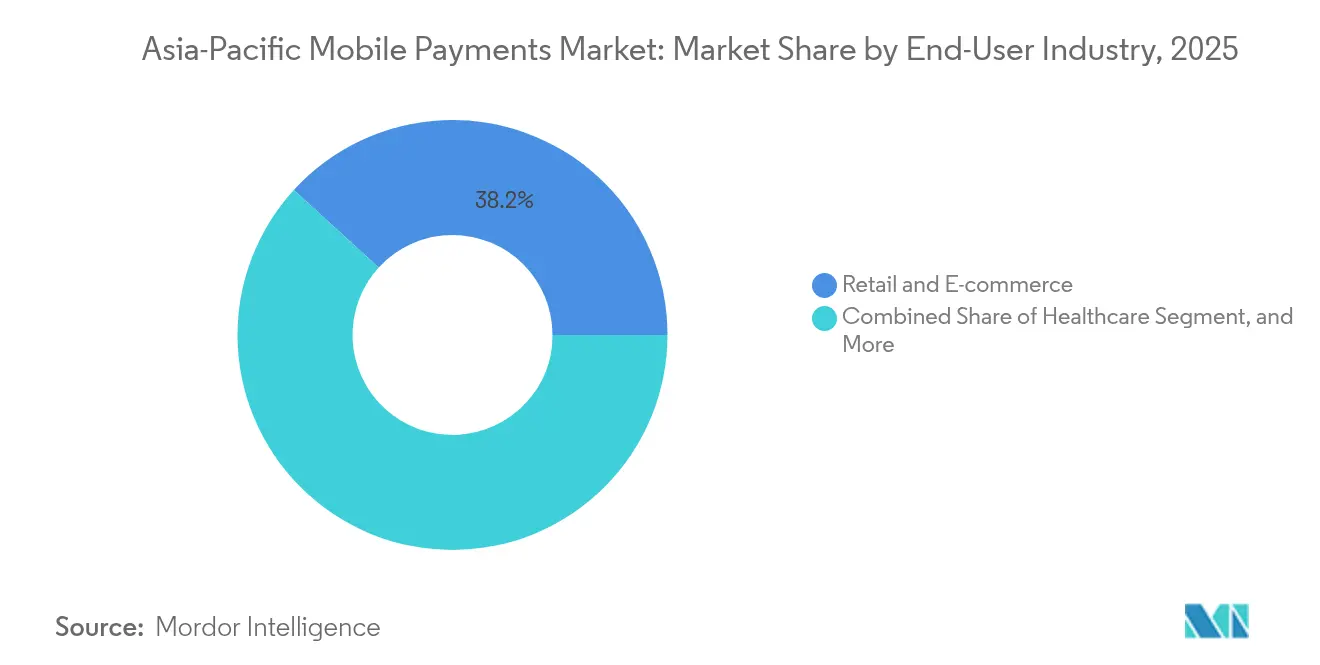

- Nach Endverbraucherbranche entfielen auf Einzel- und E-Commerce im Jahr 2025 38,21 % der Ausgaben, während das Gesundheitswesen mit einer CAGR von 15,06 % das am schnellsten wachsende Segment darstellt.

- Nach Transaktionswert entfielen auf Kleinkäufe zwischen USD 10 und USD 50 im Jahr 2025 41,27 % des Volumens; Mikrozahlungen unter USD 10 sind auf eine CAGR von 15,12 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für mobile Zahlungen im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Smartphone- und Internetdurchdringung | +2.5% | Gesamter asiatisch-pazifischer Raum, mit stärksten Auswirkungen in Indien, Indonesien, den Philippinen, Vietnam und Bangladesch | Mittelfristig (2–4 Jahre) |

| Staatlich geführte bargeldlose Initiativen | +3.2% | Indien (UPI-Mandat), China (e-CNY-Einführung), Singapur (SGQR), Thailand (PromptPay), Malaysia (DuitNow) | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von E-Commerce und Super-Apps | +2.8% | Südostasien (Indonesien, Vietnam, Philippinen, Thailand), Indien, mit Ausstrahlungseffekten auf Chinas Städte niedrigerer Stufen | Mittelfristig (2–4 Jahre) |

| Günstige Fintech-Regulierung und offenes Banking | +2.1% | Singapur (SGFIN), Indien (Account Aggregator), Australien (Consumer Data Right), Japan (Überarbeitungen des Gesetzes über Zahlungsdienstleistungen) | Langfristig (≥ 4 Jahre) |

| Standardisierung von Offline-QR-Codes für Kleinhändler | +1.6% | Indien (Bharat QR), Singapur (SGQR), Indonesien (QRIS), Thailand (Thai QR), China (Alipay/WeChat-Offline-Protokolle) | Mittelfristig (2–4 Jahre) |

| CBDC-Pilotprojekte mit Integration in mobile Geldbörsen | +1.4% | China (e-CNY-Integration mit Alipay/WeChat Pay), Indien (Pilotprojekte zur digitalen Rupie), Thailand (Pilotprojekte zur Einzelhandels-CBDC), Singapur (Project Orchid) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Smartphone- und Internetdurchdringung

Es wird geschätzt, dass im Jahr 2024 mehr als 600 Millionen Smartphone-Lieferungen in der Region erfolgen werden, wobei Modelle unter USD 150 einen nennenswerten Anteil der Verkäufe in Indien, Indonesien und Vietnam ausmachen und den Zugang zu digitalen Geldbörsen für Beschäftigte im informellen Sektor erweitern. Die mobile Breitbandabdeckung erreichte 78 %, während Indiens Bharat Net 250.000 Dorfräte vernetzte und 400 Millionen zuvor unbankten Bürgern den Online-Zugang ermöglichte.[1]Ministerium für Telekommunikation, "Bharat Net Fortschrittsbericht," dot.gov.in Schnelle 5G-Einführungen reduzierten die QR-Scan-Latenz, und Hersteller wie Xiaomi, Oppo und Samsung installieren vorab Starter-Geldbörsen mit Cashback und konvertieren Erstkäufer von Smartphones innerhalb von 90 Tagen zu Nutzern mobiler Zahlungen. Mit der Einführung erschwinglicher Datentarife in Städten der zweiten und dritten Kategorie erweitert sich die adressierbare Basis für den Markt für mobile Zahlungen im asiatisch pazifischen Raum und verstärkt die Netzwerkeffekte für Super-Apps.

Staatlich geführte bargeldlose Initiativen

Indiens Unified Payments Interface verarbeitete im Jahr 2024 100 Milliarden Transaktionen – ein Zehnfaches gegenüber 2020 –, unterstützt durch null Händlerrabattraten und verpflichtende Interoperabilität. Das e-CNY-Pilotprojekt Chinas wurde auf 26 Städte ausgeweitet und integriert Offline-NFC-Chips in SIM-Karten, um die Kontinuität bei Katastrophen zu gewährleisten.[2]Volksbank von China, "Bericht zum Pilotprogramm des digitalen Yuan," pbc.gov.cn Singapurs SGQR führte 27 Zahlungssysteme in einem Code bei 300.000 Händlern zusammen und verknüpfte sich mit Indien und Thailand für gebührenfreie Überweisungen.[3]Währungsbehörde von Singapur, "SGQR-Rahmenwerk," mas.gov.sg Thailand verpflichtete Empfänger von Subventionen zur PromptPay-Registrierung und leitete 2024 digital 12 Milliarden Baht weiter. Diese von oben nach unten gerichteten Mandate beschleunigen den Verhaltenswandel und komprimieren mehrjährige Adoptionskurven auf Quartale.

Schnelle Expansion von E-Commerce und Super-Apps

Der Bruttowert der gehandelten Waren in Südostasien stieg 2024 auf USD 186 Milliarden, wobei 68 % der Kassiervorgänge über Geldbörsen statt über Karten oder Bargeld abgewickelt wurden. GrabPay verarbeitete USD 22 Milliarden in acht Ländern, indem es Kleinstkredite und Versicherungen an Fahrdienstleister und Essenslieferungsnutzer quer verkaufte. Alipay+ verbindet inzwischen 30 Geldbörsen und ermöglicht es Touristen, bei 90 Millionen Händlern im Ausland ohne Währungsumrechnung zu bezahlen, während lokale Nutzer nahtlos bei chinesischen Verkäufern einkaufen können. Das Super-App-Schwungrad kombiniert Zahlungen, Handel und Logistik in einer einzigen Oberfläche, erhöht die Wechselkosten und konsolidiert Marktanteile auf skalierten Plattformen.

Günstige Fintech-Regulierung und offenes Banking

Indiens Account-Aggregator-Modell ermöglicht eine zustimmungsbasierte Datenweitergabe zwischen 150 regulierten Einrichtungen und erschließt Nanokredite für Gig-Arbeiter. Singapurs SGFIN-API verpflichtet Banken, Zahlungsinitiierungsschienen offenzulegen und senkt so die Akquisitionskosten für Neobanken. Australien hat sein Consumer Data Right auf Zahlungen ausgeweitet und ermöglicht es Drittanbieter-Apps, sofortige Überweisungen von beliebigen Konten auszulösen. Japan erhöhte die Obergrenzen für Prepaid-Geldbörsen auf JPY 500.000, wodurch PayPay mit Banken um Gehaltseinlagen konkurrieren kann. Gemeinsam erodieren diese Reformen den Burggraben der etablierten Anbieter und fördern Innovationen im Markt für mobile Zahlungen im asiatisch pazifischen Raum.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zahlungsbetrug und Datenschutzverletzungen | -1.8% | Gesamter asiatisch-pazifischer Raum, mit den höchsten Verlusten in Indien, den Philippinen, Indonesien und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität über fragmentierte Zahlungsschienen hinweg | -1.2% | Südostasien (Indonesien, Malaysia, Thailand, Vietnam, Philippinen), grenzüberschreitende Korridore zwischen ASEAN-Ländern | Mittelfristig (2–4 Jahre) |

| Obergrenzen für Interbankenentgelte, die die Margen der Zahlungsdienstleister belasten | -0.9% | Indien (Null-MDR bei UPI), Thailand (0,5 %-Obergrenze), Malaysia, mit Ausstrahlungseffekten auf andere ASEAN-Märkte | Mittelfristig (2–4 Jahre) |

| NFC-Akkuverbrauch und Latenz auf Geräten im unteren Preissegment | -0.6% | Indien, Indonesien, Vietnam, Philippinen, Bangladesch, Märkte mit dominierenden Smartphones unter USD 150 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zahlungsbetrug und Datenschutzverletzungen

Verbraucher in der gesamten Region verloren 2024 USD 1,8 Milliarden durch Zahlungsbetrug, wobei autorisierte Push-Payment-Betrugsmaschen und SIM-Tausch-Angriffe 54 % der Verluste ausmachten. Indien verzeichnete im ersten Halbjahr 2024 1,35 Millionen Betrugsbeschwerden, was die Zentralbank dazu veranlasste, Echtzeit-Häufigkeitsprüfungen für UPI-Apps vorzuschreiben. Die Philippinen verzeichneten einen Anstieg von 38 % bei Phishing-Vorfällen gegen GCash-Nutzer, was zu strengeren KYC-Schwellenwerten für Geldbörsen führte. Synthetische Identitätsschemata nehmen zu, da Kriminelle echte und gefälschte Daten kombinieren, um Geldbörsen zu eröffnen, und biometrische Datenbanken belasten. Plattformen haben mit verhaltensbezogener Biometrie, Gerätefingerabdrucken und föderalen Bedrohungsintelligenz-Feeds reagiert, doch die Kosten der Verteidigung steigen schneller als die Gebühreneinnahmen.

Interoperabilität über fragmentierte Zahlungsschienen hinweg

Trotz UPI–PayNow- und UPI–PromptPay-Verbindungen bleiben die meisten Zahlungssysteme in Silos, was Kleinhändler zwingt, bis zu sieben QR-Codes zu verwalten. Singapurs SGQR harmonisierte inländische Systeme, verfügt jedoch nicht über nahtlose grenzüberschreitende Geldbörse-zu-Geldbörse-Überweisungen ohne Bankzwischenhändler. Indonesiens QRIS deckt 22 Millionen Händler ab, rechnet aber noch nicht in Echtzeit mit Malaysias DuitNow oder Thailands PromptPay ab. Chinas UnionPay und Japans J-Debit betreiben proprietäre Zahlungsschienen außerhalb des ISO-20022-Standards, was das ASEAN-Konnektivitätsprogramm erschwert. Null-MDR-Regelungen in Indien und Thailand dämpfen die Einnahmenanreize für den Aufbau gemeinsamer Infrastrukturen und verlangsamen den Fortschritt in Richtung eines einheitlichen Marktes für mobile Zahlungen im asiatisch pazifischen Raum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungstyp: Proximity dominiert, Remote wächst stark

Proximity-Zahlungen kontrollierten 2025 69,04 % des Marktes für mobile Zahlungen im asiatisch pazifischen Raum, was auf fest verwurzelte Gewohnheiten beim Scannen von QR-Aufklebern in Lebensmittelgeschäften, an Transitschranken und in Schnellservicebetrieben zurückzuführen ist. Remote-Zahlungen, die in Apps, für Rechnungszahlungen und Peer-to-Peer-Überweisungen verarbeitet werden, wachsen schneller mit einer CAGR von 15,52 %, begünstigt durch eine tiefere E-Commerce-Durchdringung und Mini-Programm-Kassiervorgänge, die Browser-Weiterleitungen überflüssig machen. Indiens UPI verzeichnete allein im November 2024 8,2 Milliarden Remote-Transaktionen, und WeChat Pay verarbeitet über 90 % der Remote-Ausgaben Chinas über eingebettete Mini-Programme. Da Händler Kaufschutzrichtlinien und Soforterstattungen einführen, steigt das Verbrauchervertrauen in Remote-Kanäle.

Das Remote-Volumen wird schnell aufholen, da Super-Apps Ein-Tippen-Zahlen-Schaltflächen in Fahrdienstleister-, Essenslieferungs- und Streaming-Bildschirme integrieren. Japans PayPay führte 2024 eine Remote-Zahlungs-API ein, die Marktplätzen erlaubt, Geldbörsen zu belasten, ohne Nutzer weiterzuleiten, und so die Kassierdauer um 40 % reduziert. Unterdessen setzt sich die Proximity-Adoption dort fort, wo Kleinhändler mit hohem Bargeldanteil statische QR-Codes offline akzeptieren. Die Konvergenz von Offline- und Online-Akzeptanz sowie tokenisierte Karte-auf-Datei-Standards positionieren Remote-Flows, um Proximity bis 2031 nach Wert einzuholen, und stützen die Gesamtexpansion des Marktes für mobile Zahlungen im asiatisch pazifischen Raum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsmodus: QR-Codes führen, Geldbörsen diversifizieren sich

QR-Code-Transaktionen trugen 2025 mit 44,21 % zur Marktgröße für mobile Zahlungen im asiatisch pazifischen Raum bei und sollen bis 2031 mit einer CAGR von 15,18 % wachsen, angetrieben durch den fehlenden Hardwareaufwand für Händler und die Möglichkeit, bei Netzwerkausfällen offline zu arbeiten. Singapurs SGQR und Indiens Bharat QR zeigen, wie einheitliche Standards die Onboarding-Kosten senken und die Akzeptanz fördern. NFC bleibt in Japan und Südkorea stark, ist jedoch in preissensiblen Märkten weniger attraktiv, wo Smartphones unter USD 150 keine Chips haben oder wo der Akkuverbrauch dauerhaft aktive Funksender verhindert.

In-App-Geldbörsen wie Paytm, PhonePe, GrabPay und GoPay bündeln inzwischen Kredite, Versicherungen und Investmentdienstleistungen und nutzen Transaktionsdaten zur Vergabe von Nanokrediten. Die Abrechnung über Mobilfunkanbieter ist auf unter 8 % Marktanteil gefallen, da die Smartphone-Nutzung in städtischen Gebieten über 80 % liegt. Die Verwischung von Zahlungen und Krediten, exemplarisch durch Grabs PayLater und Paytms Postpaid, schafft Aufsichtsherausforderungen für Zentralbanken, die noch die Regeln für Kauf-jetzt-zahl-später finalisieren.

Nach Endverbraucherbranche: Einzelhandel führt, Gesundheitswesen beschleunigt sich

Einzel- und E-Commerce beanspruchten 2025 38,21 % des Marktanteils für mobile Zahlungen im asiatisch pazifischen Raum, angetrieben durch Rechnungsrabatte, Treuepunkte und Soforterstattungen, die Geldbörsen klebriger als Karten machen. Lebensmittel-, Mode- und Quick-Commerce-Plattformen nutzen Geldbörsensubventionen, um täglich aktive Nutzer und Wiederkaufquoten zu steigern.

Das Gesundheitswesen, das mit einer CAGR von 15,06 % wächst, ist das am schnellsten wachsende Segment, da Telemedizinportale Geldbörsen-Zuzahlungen, digitale Rezepte und Versicherungsabrechnungen integrieren. Indiens Ayushman Bharat Digital Mission hat 400 Millionen Bürger eingeschrieben und ermöglicht es ihnen, Kliniken über UPI zu bezahlen und Subventionen sofort zu erhalten. In China akzeptieren inzwischen 3.000 Krankenhäuser WeChat Pay für Termine und Rezeptnachfüllungen, was den Verwaltungsaufwand um 30 % reduziert. Der Vorstoß der Regierungen zur Einführung digitaler Gesundheitsgeldbörsen-IDs wird dafür sorgen, dass das Gesundheitswesen in Bezug auf den inkrementellen Mehrwert bis 2031 vor Unterhaltung, BFSI und Behördendienstleistungen bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionswertbereich: Kleine Beträge dominieren, Mikrozahlungen wachsen stark

Transaktionen zwischen USD 10 und USD 50 stellten 2025 41,27 % des Volumens dar und decken Lebensmittel, Kraftstoff und Schnellservicemahlzeiten ab. Mikrozahlungen unter USD 10 sind auf eine CAGR von 15,12 % ausgerichtet, da Straßenhändler, Transitsysteme und Mikrozahlungsprotokolle für Versorgungsleistungen über UPI Lite und WeChats Dual-Offline-Funktionen live gehen.

UPI Lite autorisiert Zahlungen bis zu INR 500 (USD 6) ohne PIN und schließt in unter drei Sekunden ab. Chinas digitaler Yuan verwendet Token-Austausche zwischen Offline-Geräten, was für ländliche Gebiete oder bei Katastrophen unerlässlich ist. Während große Transaktionen über USD 200 nur 18 % des Volumens ausmachen, halten erhöhte Betrugsrisiken zusätzliche biometrische Überprüfungen aufrecht, die die Kassierreibung verlängern und das Wachstum begrenzen.

Geografische Analyse

China und Indien generieren mehr als 70 % des regionalen Volumens, verkörpern jedoch gegensätzliche Governance-Philosophien. In China integrieren Alipay und WeChat Pay das e-CNY-Pilotprojekt, das bis Mitte 2024 CNY 1,8 Billionen verarbeitete, während neue Datenlokalisierungsregeln die grenzüberschreitenden Flows der Ant Group Co., Ltd. einschränken. Der mBridge-Korridor verbindet nun die Zahlungsschienen des Festlandes mit Hongkong, Thailand und den Vereinigten Arabischen Emiraten und positioniert den e-CNY für die Handelsrechnungsstellung. Indiens UPI wickelte bis Ende 2024 monatlich 16,73 Milliarden Transaktionen ab und exportiert seinen Technologie-Stack nach Singapur, Thailand und die Vereinigten Arabischen Emirate, was gebührenfreie Überweisungen ohne Korrespondenzbanken ermöglicht. Null-MDR-Preisgestaltung komprimiert jedoch die Margen der Zahlungsdienstleister und drängt PhonePe Pvt. Ltd. und Paytm in Richtung Händlerkredite und Datenanalytik.

Japans PayPay überschritt 65 Millionen Nutzer durch die Kombination von Cashback mit dem My-Number-Digital-ID-System und zieht Gehaltseinlagen und Steuerrückerstattungen an. Die Finanzdienstleistungsbehörde hob die Obergrenzen für Prepaid-Geldbörsen auf JPY 500.000 an und ermöglicht es Geldbörsen, mit Bankkonten zu konkurrieren. Südkoreas Kakao Pay verrechnete im Jahr 2024 KRW 120 Billionen (USD 90 Milliarden) und hat sich in den Bereich Wertpapiere und Kryptoverwahrung vorgewagt. Beide Märkte sind reif, sodass Anbieter ausgehenden Tourismus- und B2B-Chancen für inkrementelles Wachstum im Markt für mobile Zahlungen im asiatisch pazifischen Raum suchen.

Südostasien bleibt ein Schlachtfeld der Super-Apps. GrabPay, GoPay und ShopeePay konkurrieren mit Cashback, Gaming und Mikroversicherungen, um Nutzer in geschlossene Kreisläufe zu binden. GCash auf den Philippinen erreichte 2024 90 Millionen Nutzer und verankert nun staatliche Auszahlungen, während strengere KYC-Maßnahmen Phishing eindämmen sollen. Thailands PromptPay verteilte 12 Milliarden Baht an staatlichen Subventionen und pilotiert die Fusion mit Einzelhandels-CBDC. Malaysias DuitNow und Singapurs PayNow wurden 2024 interoperabel und unterstützen die 1,5 Millionen grenzüberschreitenden Arbeitnehmer. Indonesiens QRIS standardisierte 22 Millionen Händlercodes, verfügt aber noch nicht über eine Echtzeit-Abrechnung mit Nachbarländern, was den grenzüberschreitenden Handel BI.GO.ID begrenzt. Australiens Markt wird durch Kauf-jetzt-zahl-später-Regeln geprägt; Gebührenobergrenzen bei Afterpay und Zip erodieren die Margen und lösen Konsolidierungen aus.

Wettbewerbslandschaft

Der Markt für mobile Zahlungen im asiatisch pazifischen Raum bleibt in China konzentriert, ist aber anderswo fragmentiert. Alipay und WeChat Pay halten gemeinsam einen inländischen Marktanteil von 92 %, doch die erzwungene Umstrukturierung der Ant Group Co., Ltd. hat Cross-Selling-Synergien geschwächt und Türen für regionale Herausforderer geöffnet. Tencent Holdings Ltd. monetarisiert seine 1,3 Milliarden Social-Media-Nutzer durch Mini-Programme und Offline-QR-Akzeptanz, steht jedoch vor dünnen Margen, da ASEAN-Jurisdiktionen Interbankenentgeltobergrenzen einführen. In Indien besitzt PhonePe Pvt. Ltd. 48 % der UPI-Transaktionen, Google LLC 37 %, und Paytm fokussiert sich nach regulatorischer Kontrolle auf Händler-Soundboxen und Kredite.

Skalenvorteile begünstigen Super-Apps, die Finanzen, Handel und Logistik bündeln. GrabPay verarbeitete 2024 USD 22 Milliarden in acht Märkten, und sein PayLater-Produkt erstreckt sich nun auf Ticketing und Essenslieferung. Mastercard Incorporated und Visa Inc. konzentrieren sich auf grenzüberschreitende Echtzeit-Korridore und arbeiten mit Fintechs zusammen, um über eine einzige API Zugang zu lokalen Methoden zu ermöglichen. Neobanken wie Wise und Revolut ziehen Expatriate-Arbeitnehmer mit Geldbörsen mit niedrigen Wechselkursgebühren an, während Blockchain-Stablecoins kostengünstige Überweisungen testen.

Technologische Differenzierung dreht sich um KI-gesteuerte Betrugsprävention und Offline-Protokolle. BioCatchs verhaltensbezogene Biometrie reduziert Fehlalarme um 60 % und wird in führende Geldbörsen integriert. Offline-Dual-Token-Systeme, entscheidend für die Katastrophenresilienz, werden zu Beschaffungskriterien für Regulierungsbehörden in zyklonanfälligen Ländern. Die Einhaltung von PCI-DSS, ISO 20022 und lokalen Datensouveränitätsregeln ist nicht verhandelbar; nicht konforme Betreiber riskieren den Entzug der Lizenz, wie Indiens Bereinigung unlizenzierter Geldbörsen im Jahr 2024 belegt.

Marktführer im Bereich mobile Zahlungen im asiatisch pazifischen Raum

Google LLC

Amazon.com Inc.

Paypal Inc.

Mastercard Inc.

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Die indonesische Finanzdienstleistungsbehörde erteilte der von Grab unterstützten PT Bank Fama eine Digitalbankenlizenz, die es GrabPay ermöglicht, landesweit Mehrwährungsgeldbörsen und Mikrokredite anzubieten

- Juni 2025: Die Volksbank von China erlaubte WeChat Pay, für Einreisende Touristen in Hongkong eine vollständige e-CNY-Abrechnung anzubieten, wodurch die Notwendigkeit für Festlandsbankkonten entfällt

- April 2025: Die Bank of Thailand und die Bank Negara Malaysia aktivierten grenzüberschreitende Echtzeit-QR-Zahlungen zwischen PromptPay und DuitNow, die 1,2 Millionen Händler in beiden Ländern abdecken

- Februar 2025: Das Nationale Zahlungsunternehmen Indiens führte "UPI Tap" ein, eine NFC-basierte Erweiterung, die Offline-Proximity-Transaktionen bei mehr als 12 Millionen Bharat-QR-Händlern ermöglicht

Berichtsumfang des Marktes für mobile Zahlungen im asiatisch pazifischen Raum

Der Marktbericht für mobile Zahlungen im asiatisch pazifischen Raum ist segmentiert nach Zahlungstyp (Proximity-Zahlung und Remote-Zahlung), Zahlungsmodus (NFC-Zahlungen, QR-Code-Zahlungen, Netzbetreiberabrechnung/SMS, In-App-Geldbörsen), Endverbraucherbranche (BFSI, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, Behörden, Medien und Unterhaltung, IT und Telekommunikation, sonstige Endverbraucherbranchen), Transaktionswertbereich (Mikro, Klein, Mittel, Groß) und Geografie (China, Indien, Japan, Südkorea, Philippinen, Vietnam, Malaysia, Australien, Indonesien, Thailand, Singapur, übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Proximity-Zahlung |

| Remote-Zahlung |

| NFC-Zahlungen |

| QR-Code-Zahlungen |

| Netzbetreiberabrechnung / SMS |

| In-App-Geldbörsen |

| BFSI |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| Behörden |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| Sonstige Endverbraucherbranchen |

| Mikro (unter USD 10) |

| Klein (USD 10–50) |

| Mittel (USD 50–200) |

| Groß (über USD 200) |

| China |

| Indien |

| Japan |

| Südkorea |

| Philippinen |

| Vietnam |

| Malaysia |

| Australien |

| Indonesien |

| Thailand |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Zahlungstyp | Proximity-Zahlung |

| Remote-Zahlung | |

| Nach Zahlungsmodus | NFC-Zahlungen |

| QR-Code-Zahlungen | |

| Netzbetreiberabrechnung / SMS | |

| In-App-Geldbörsen | |

| Nach Endverbraucherbranche | BFSI |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| Behörden | |

| Medien und Unterhaltung | |

| IT und Telekommunikation | |

| Sonstige Endverbraucherbranchen | |

| Nach Transaktionswertbereich | Mikro (unter USD 10) |

| Klein (USD 10–50) | |

| Mittel (USD 50–200) | |

| Groß (über USD 200) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Philippinen | |

| Vietnam | |

| Malaysia | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mobile Zahlungen im asiatisch pazifischen Raum?

Er belief sich im Jahr 2026 auf USD 17,41 Milliarden und soll bis 2031 USD 34,03 Milliarden erreichen.

Welcher Zahlungsmodus wächst am schnellsten bei digitalen Geldbörsen im asiatisch pazifischen Raum?

QR-Code-Zahlungen expandieren mit einer CAGR von 15,18 % auf der Grundlage niedriger Hardwarekosten und Offline-Fähigkeit.

Wie groß ist der Beitrag Indiens zu den regionalen mobilen Zahlungen?

Indiens UPI wickelte bis Ende 2024 monatlich 16,73 Milliarden Transaktionen ab und gab dem Land einen beachtlichen Anteil am regionalen Volumen.

Warum erlebt das Gesundheitswesen eine schnelle Geldbörsen-Adoption?

Telemedizin, digitale Versicherungsansprüche und Subventionsauszahlungen treiben die Zahlungen im Gesundheitswesen mit einer CAGR von 15,06 % an.

Was treibt den Anstieg der Mikrozahlungen unter USD 10 an?

UPI Lite und Dual-Offline-QR-Protokolle ermöglichen es Straßenhändlern und Transitsystemen, sofort digitale Niedrigwert-Zahlungen entgegenzunehmen.

Seite zuletzt aktualisiert am: