Größe und Marktanteil des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

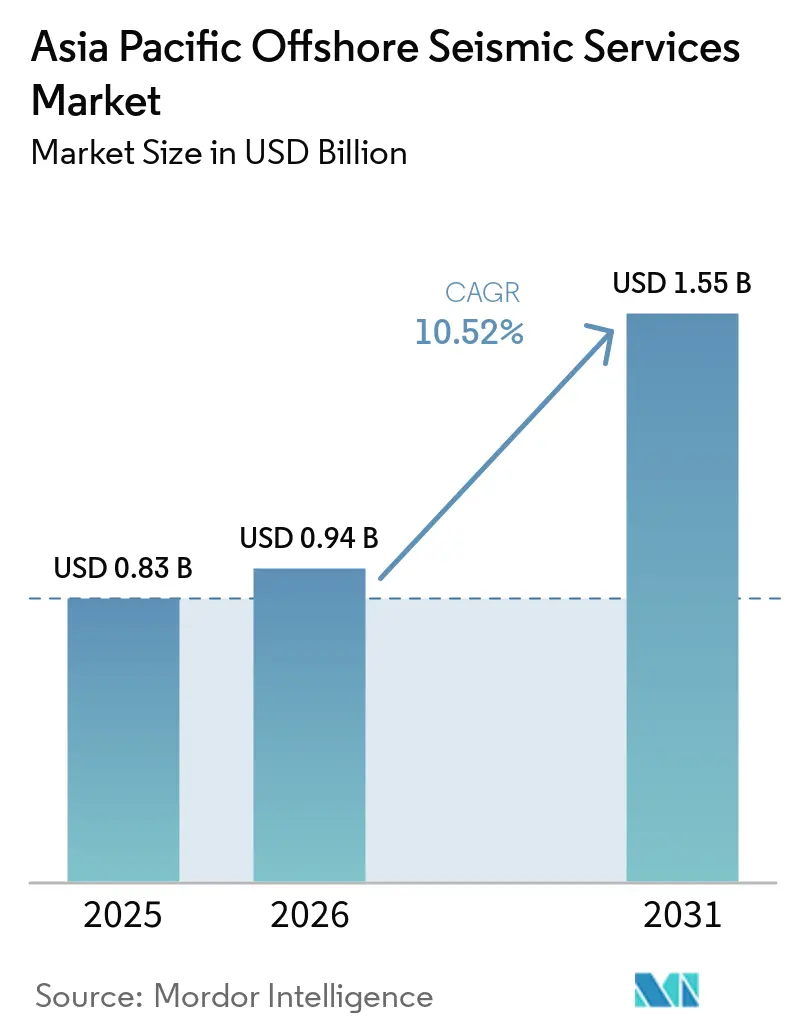

| Marktgröße im Basisjahr (2025) | 0.83 Milliarden US-Dollar |

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

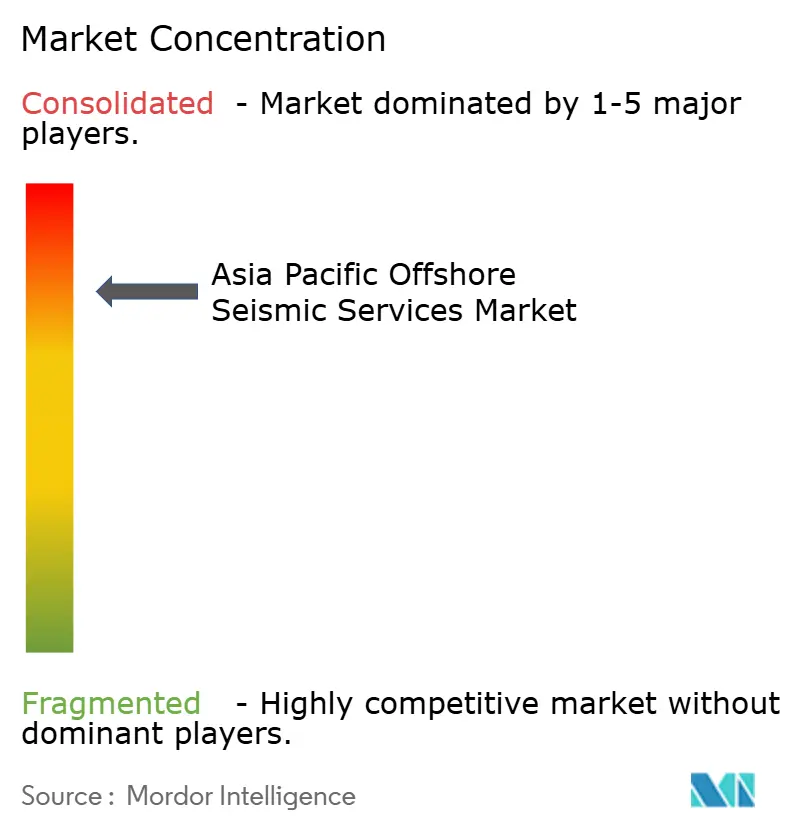

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen wird voraussichtlich von 0,83 Milliarden USD im Jahr 2025 auf 0,94 Milliarden USD im Jahr 2026 steigen und bis 2031 1,55 Milliarden USD erreichen, mit einer CAGR von 10,52 % über den Zeitraum 2026–2031. Die robuste Nachfrage nach Schiffen wird durch die Vergabe von Tiefseelizenzen, staatlich geförderte Explorationanreize und die erste Welle von Standortuntersuchungen für die Offshore-Kohlenstoffabscheidung und -speicherung (CCS) angetrieben. Chinesische nationale Ölgesellschaften heben den Umsatz mit Multi-Client-Daten im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen durch große, infrastrukturgeführte Explorationsprogramme an, während Indiens neue Ausschreibungsrunden den Zyklus von der Vergabe bis zur Aufnahme verkürzen und die Schiffsauslastung stimulieren. Regionale LNG-Sicherheitsbedenken erhöhen die Dringlichkeit von Tiefgasentdeckungen und drängen Betreiber zu Full-Waveform-Inversion-Abbildung und hochdichter Knotenerfassung. Technologieführerschaft, Bilanzstabilität und mehrjährige Kapazitätsvereinbarungen mit großen Unternehmen sind die entscheidenden Wettbewerbsfaktoren im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen.

Wichtigste Erkenntnisse des Berichts

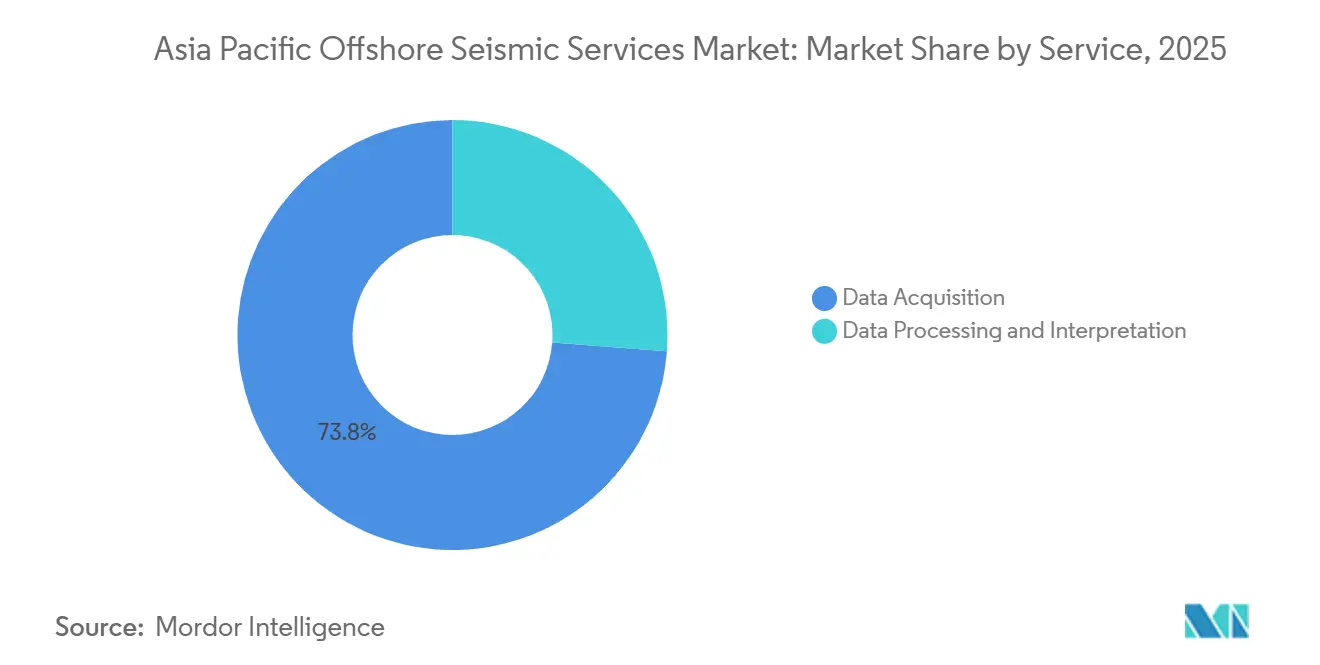

- Nach Dienstleistung führte die Datenerfassung mit einem Marktanteil von 73,8 % im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen im Jahr 2025; Datenverarbeitung und -interpretation wird voraussichtlich bis 2031 mit einer CAGR von 12,3 % wachsen.

- Nach Seismiktechnologie dominierte die 3D-Abbildung mit 45,3 % des Umsatzes im Jahr 2025, während 4D/Zeitraffer-Seismik voraussichtlich bis 2031 mit einer CAGR von 13,1 % wachsen wird.

- Nach Wassertiefe entfielen auf Tiefwasserzonen (500–1.500 m) 53,9 % der Marktgröße des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen im Jahr 2025; Ultratiefsee (>1.500 m) wird voraussichtlich mit einer CAGR von 11,9 % wachsen.

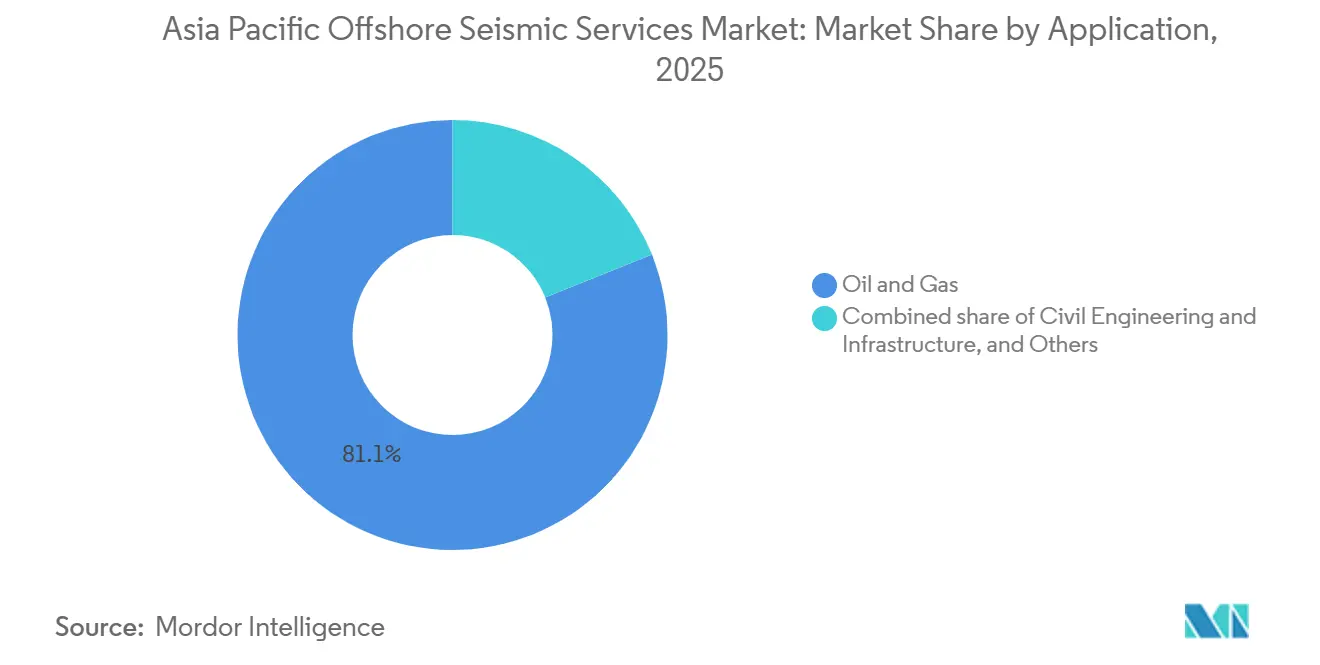

- Nach Anwendung dominierte die Öl- und Gasexploration mit einem Anteil von 81,1 % im Jahr 2025; CCS wird voraussichtlich bis 2031 mit einer CAGR von 14,8 % wachsen.

- Nach Geografie hielt China im Jahr 2025 einen regionalen Umsatzanteil von 32,4 %, und Indien wird voraussichtlich die höchste nationale CAGR von 13,5 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in Tiefsee-Exploration und -Produktion | +2.8% | China, Malaysia, Indonesien, Indien, Ausstrahlungseffekte auf Australien | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte Offshore-Lizenzierungsrunden | +2.5% | Indien, Australien, Neuseeland, aufstrebendes Südkorea/ASEAN | Kurzfristig (≤ 2 Jahre) |

| Streben nach inländischer LNG-Versorgungssicherheit | +2.1% | Japan, Südkorea, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Aufkommen von Standortuntersuchungen zur Kohlenstoffabscheidung und -speicherung | +1.9% | China, Japan, Indonesien, Australien | Langfristig (≥ 4 Jahre) |

| Übergang zu hochdichter Knotenerfassung | +1.3% | Indonesien, Malaysia, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in Tiefsee-Exploration und -Produktion

Nationale und internationale Betreiber skalieren Explorationbudgets für Vorkommen unterhalb von 500 m, was eine anhaltende Nachfrage nach Breitband-Streamer- und Meeresboden-Knotenuntersuchungen schafft. CNOOCs Entdeckung Huizhou 19-6 überstieg 100 Millionen Tonnen Öläquivalent nach hochdichter Erfassung und Full-Waveform-Inversion-Verarbeitung.[1]CNOOC Limited, "Pressemitteilung zur Entdeckung Huizhou 19-6," cnoocltd.com Fugro NV und Mubadala Energy begannen 2025 ein südostasiatisches Gasabbildungsprogramm im Wert von 100 Millionen USD.[2]Fugro NV, "Tiefseevertrag Südostasien," fugro.com PETRONAS beauftragte PXGEO mit einer mehrjährigen Kampagne, die zwei Schiffe bis 2027 aktiv hält.[3]PXGEO, "PETRONAS-Auftragsvergabe," pxgeo.com Tiefseevorräte kompensieren reife Flachwasseranlagen, rechtfertigen höhere Tagessätze und stützen die langfristige Schiffsauslastung im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen.

Staatlich unterstützte Offshore-Lizenzierungsrunden

Beschleunigte Flächenfreigaben verkürzen die Zeitspanne zwischen Vergabe und erstem Einsatz. Indiens OALP-X und OALP-XI boten 2025 85 Blöcke an und lösten sofortige 2D-Erkundungs- und 3D-Bewertungsverpflichtungen aus.[4]Generaldirektion für Kohlenwasserstoffe, "OALP-Blöcke," dghcindia.gov.in Australien öffnete das Otway-Becken erneut für Flächenvergaben, verschärfte jedoch gleichzeitig die Umweltschutzauflagen für Wildtiere, nachdem die Nationale Behörde für Offshore-Petroleum-Sicherheit und Umweltmanagement CGGs Plan abgelehnt hatte – ein Beleg dafür, dass transparente Steuerbedingungen mit strengeren Umweltprüfungen koexistieren. Südkorea, Neuseeland und ASEAN-Mitglieder spiegeln dieses Modell wider und sichern einen sichtbaren mehrjährigen Auftragsbestand für den asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen.

Streben nach inländischer LNG-Versorgungssicherheit

Lieferkettenrisiken während der Schließung der Straße von Hormus im Jahr 2026 trieben die Brent-Preise um 10 % in die Höhe und vervierfachten die Tankerversicherungsprämien, was Nettoimporteure dazu veranlasste, Offshore-Gasprogramme zu beschleunigen. Japans 7. Grundlegender Energieplan enthält Eventualitäten für eine LNG-Nachfrage von 74 Mtpa und stärkt die lokale Seismikaktivität. Dichtes 4D-Monitoring reduziert die Produktionsunsicherheit und verknüpft die LNG-Versorgungssicherheit direkt mit den Wiederholungsuntersuchungserlösen im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen.

Aufkommen von Standortuntersuchungen zur Kohlenstoffabscheidung und -speicherung (CCS)

CNOOC startete Chinas erstes Offshore-CCS-Pilotprojekt bei Enping 15-1 und führte bis 2030 Basisseismik und ISO-27914-konformes Monitoring durch. INPEX integrierte CCS in Abadi LNG und verpflichtete sich zu halbjährlichen Zeitraffer-Aufnahmen. Wiederholbarkeitsstandards und kurze Untersuchungszyklen schaffen eine parallele Nachfragedynamik und diversifizieren die Erlöse weg von Kohlenwasserstoffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Projektgenehmigungsfristen | -1.2% | Australien, Neuseeland, aufstrebendes Indien/Malaysia | Kurzfristig (≤ 2 Jahre) |

| Investitionskürzungen durch Niedrigölpreisszenarien | -0.9% | Global, akut in Indonesien, Vietnam, ASEAN | Mittelfristig (2–4 Jahre) |

| Umweltaktivismus, der seismische Aufnahmen verzögert | -0.7% | Australien, Neuseeland, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Projektgenehmigungsfristen

Regulatorische Prüfungen verlängern den Beginn von Untersuchungen um 12–18 Monate. Die Ablehnung von CGGs Otway-Plan durch die Nationale Behörde für Offshore-Petroleum-Sicherheit und Umweltmanagement im Jahr 2025 erforderte eine vollständige Neugestaltung und verursachte zusätzliche Bereitschaftsgebühren von 15 Millionen USD. Indiens Umweltverträglichkeitsprüfungsverfahren erstreckt sich auf 18 Monate, wenn Küstenkonsultationen obligatorisch sind. Schiffsleerlaufzeiten schmälern die Margen und setzen kleine Auftragnehmer im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen unter Druck.

Umweltaktivismus, der seismische Aufnahmen verzögert

Kampagnen zum Schutz von Walwanderungen stoppten WesternGecos Bunbury-Programm trotz technischer Konformität und bewiesen, dass die gesellschaftliche Akzeptanz in Australien und Neuseeland mit der technischen Lizenzierung konkurriert. Ähnliche Proteste in Japans Stellnetzfischereien erzwingen Quellenleistungsreduzierungen, die die Untersuchungsdauer verlängern. Höhere Kosten für die Einbindung von Interessengruppen begünstigen diversifizierte, gut kapitalisierte Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Verarbeitung gewinnt an Bedeutung, da die Abbildungskomplexität zunimmt

Datenverarbeitung und -interpretation wird mit einer CAGR von 12,3 % wachsen, schneller als der dominante Erfassungsanteil von 73,8 % im Jahr 2025. Betreiber lizenzieren neu verarbeitete Multi-Client-Pakete, wie das 45.000 km² große Sarawak-Projekt von DUG und Searcher, um infrastrukturnahe Vorkommen zu entrisiken und Explorationbudgets zu kontrollieren. Die Erfassung bleibt zentral, doch Schiffsüberangebot drückt die Tagessätze, während KI-gestützte Inversionsdienste Prämienmargen erzielen und einen erweiterten Gewinnpool für integrierte Auftragnehmer im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen verankern.

Verarbeitungsarbeitslasten integrieren seismische Inversion, Gesteinsphysik und Simulation. CNOOCs Beibu-Golf-Programm fusionierte Meeresbodenkabel- und historische Streamerdaten, um Restöl zu detektieren, und unterstreicht den Wert multidisziplinärer Interpretation. TGS sichert Schiffskapazität im Rahmen von Dreijahresvereinbarungen mit Chevron, sichert Erlössichtbarkeit und bündelt bordeigene Vorverarbeitung. Der asiatisch-pazifische Markt für Offshore-Seismikdienstleistungen belohnt damit Unternehmen, die durchgängige Arbeitsabläufe anbieten.

Nach Seismiktechnologie: 4D-Monitoring übertrifft konventionelle 3D-Technologie

Die 3D-Abbildung behielt 2025 einen Wertanteil von 45,3 %, doch 4D/Zeitraffer-Seismik ist mit einer CAGR von 13,1 % auf dem Vormarsch, da Felder reifen. Zeitrafferkampagnen im chinesischen WZ-Ölfeld reduzierten den normalisierten quadratischen Mittelwert auf 12 %, leiteten Nachverdichtungsbohrungen und steigerten die Fördermengen. TGS demonstrierte 4D-Binning und Curvelet-Domain-Co-Denoise im Usan-Feld – eine Vorlage, die nun asiatisch-pazifischen Kunden vermarktet wird. Die wachsende Überwachung der Anlagenlebensdauer stellt sicher, dass 4D-Dienste bis 2031 im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen auf Erkundung ausgerichtete 2D-Untersuchungen übertreffen.

Knotentechnologie verbessert die 4D-Wiederholbarkeit weiter. Shearwaters Meeresbodenknotenpaket unterstützt zentimetergenaue Positionierung für Zeitraffersequenzen im Sabah-Becken und stärkt das Reservoirmanagement. Da Geschwindigkeitsmodellaktualisierungen für Hochdruck-Hochtemperatur-Anlagen unverzichtbar sind, wird die technologische Differenzierung bei der Auftragsvergabe entscheidend.

Nach Wassertiefe: Ultratiefsee-Vorkommen treiben Premiumpreise

Tiefwasser (500–1.500 m) erfasste 2025 53,9 % der Marktgröße des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen. Ultratiefsee-Projekte werden jedoch mit einer CAGR von 11,9 % wachsen und indonesische Süd-Andamanen- und malaysische Sabah-Flächen nutzen. Ramform-Klasse-GeoStreamer-Schiffe liefern Breitbanddaten in 2.000 m Wassertiefe, erzielen höhere Tagessätze und sichern mehrjährige Charterverträge.

Flachwasserziele liefern weiterhin Schlagzeilen. Huizhou 19-6 liegt in 115 m Tiefe, doch der Reserveersatz stützt sich auf tiefere Vorkommen. Ultratiefsee-Erfassung erfordert maßgeschneiderte Knotenhandhabung, stärkt Markteintrittsbarrieren und schützt die Preisgestaltung im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen.

Nach Anwendung: CCS entwickelt sich zum am schnellsten wachsenden Endverwendungsbereich

Öl- und Gasexploration behielt 2025 einen Wertanteil von 81,1 %, doch CCS wird bis 2031 mit einer CAGR von 14,8 % wachsen. Das Offshore-CCS-Pilotprojekt bei Enping 15-1 führt halbjährliche Wiederholungsaufnahmen zur Überprüfung der Plumeeingrenzung durch. Abadi LNG übernimmt identische Protokolle und garantiert bis 2035 kontinuierliche Untersuchungen.

Offshore-Erneuerbare Energien und Unterseekabel generieren zusätzliche Erlöse, während EMGS die elektromagnetische Meeresbodenmessung von massiven Sulfiden auf dem Meeresboden verfolgt und Diversifizierungsmöglichkeiten für die asiatisch-pazifische Offshore-Seismikdienstleistungsbranche signalisiert. Betreiber bündeln zunehmend Kohlenwasserstoff-, CCS- und Erneuerbare-Energien-Umfänge in einem einzigen Vertrag und erweitern so die adressierbaren Märkte für Auftragnehmer.

Geografische Analyse

Chinas Anteil von 32,4 % im Jahr 2025 resultiert aus CNOOCs Produktion von 2,13 Millionen Barrel Öläquivalent pro Tag und sechs neuen Bohai-Entdeckungen, die jeweils durch fortschrittliche Breitbandseismik untermauert werden. COSL modernisierte seine Flotte und führte Untersuchungen in der Gorontalo- und Tomini-Bucht durch, stärkte die Kostenführerschaft und steigerte die inländische Schiffsauslastung.

Indien ist die am schnellsten wachsende Geografie mit einer CAGR von 13,5 %, dank 85 neuer OALP-Blöcke und zunehmender privater Beteiligung. EMGS schloss eine elektromagnetische Meeresbodenmess-Kampagne ab, doch sinkende Erlöse erzwangen eine strategische Umstrukturierung, was hohe Markteintrittsbarrieren verdeutlicht.

Japan, Südkorea und ASEAN tragen eine beträchtliche LNG-geführte Nachfrage bei. METIs Plan B hält japanische Offshore-Gasvorkommen am Leben, während KNOC und BP das Great-Whale-Projekt auf eine endgültige Investitionsentscheidung im Jahr 2027 zusteuern. PETRONAS von Malaysia hält einen Zweijahresvertrag mit PXGEO aufrecht, und Indonesien verankert Schiffsplanungen mit Süd-Andamanen- und Tangkulo-Aufnahmen.

Australien und Neuseeland schwanken zwischen explorationsfreundlichen Politiken und rigoroser Umweltaufsicht. Die Wildtierentscheidungen der Nationalen Behörde für Offshore-Petroleum-Sicherheit und Umweltmanagement verzögerten Otway-Aufnahmen, doch von TGS neu verarbeitete Bonaparte-Altdatensätze halten die Erlöse am Fließen. Papua-LNG- und Brunei-Blöcke bieten hochmargige Spotarbeiten und gleichen den Nachfragemix des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen aus.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Offshore-Seismikdienstleistungen ist konsolidiert. TGS, CGG, PGS und Schlumbergers WesternGeco kontrollieren die Premium-Streamer-Kapazität, während COSL, Shearwater und Fugro NV regionale Beziehungen nutzen. TGS sicherte sich einen Dreijahres-Kapazitätsvertrag mit Chevron, der Schiffstage garantiert und GeoStreamer-Datenlizenzierung bündelt. Shearwaters Sabah-Meeresbodenknotenauftrag veranschaulicht die Knotenführerschaft, doch die Gesamtflottenauslastung blieb 2025 bei 67 % und belegt ein verbleibendes Überangebot.

Technologieanbieter sind disruptive Kräfte. STRYDEs leichte Knoten senken die Logistikkosten, ermöglichen PT Elnusas hochdichte Kampagnen und untergraben den Hardwarevorteil etablierter Anbieter. DUG Technology schwenkt auf verarbeitungsgeführte Modelle mit seinem 45.000 km² großen Sarawak-Neuverarbeitungsprogramm um und schöpft Wert aus Altdaten ohne neue Erfassungsausgaben.

Finanzielle Widerstandsfähigkeit trennt Gewinner von Nachzüglern: EMGS prüfte Anleihe-zu-Eigenkapital-Umwandlungen, nachdem der Umsatz im vierten Quartal 2025 um die Hälfte einbrach, und unterstreicht damit die Kapitalintensitätsrisiken. Auftragnehmer mit proprietärer Technologie, Langzeitcharterverträgen und durchgängigen Arbeitsabläufen genießen Preissetzungsmacht im asiatisch-pazifischen Markt für Offshore-Seismikdienstleistungen, während reine Erfassungsspezialisten einer Kommodifizierung ausgesetzt sind.

Marktführer der asiatisch-pazifischen Offshore-Seismikdienstleistungsbranche

Schlumberger Ltd

Halliburton Company

China Oilfield Services Limited

Fugro NV

SAExploration Holdings Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: CNOOC meldete eine Nettoproduktion von 2,13 Millionen Barrel Öläquivalent pro Tag und nachgewiesene Reserven von 7,77 Milliarden Barrel Öläquivalent sowie sechs neue Bohai-Entdeckungen.

- Februar 2026: DUG und Searcher begannen mit der Neuverarbeitung von 60 historischen 3D-Untersuchungen (45.000 km²) vor der Küste Sarawaks, mit Lieferungen ab Mitte 2027.

- Januar 2026: PT Elnusa investierte in 25.000 STRYDE-Range+-Knoten und erreichte eine tägliche Einsatzkapazität von 3.240 Knoten.

- Dezember 2025: EMGS beauftragte Berater, um Anleihe-zu-Eigenkapital-Tausch zu prüfen, nachdem der Umsatz im vierten Quartal 2025 auf 3,9 Millionen USD gefallen war.

Berichtsumfang des asiatisch-pazifischen Marktes für Offshore-Seismikdienstleistungen

Seismikdienstleistungen nutzen seismische Wellen, um Ölunternehmen bei der Lokalisierung von Reservoiren und der Definition von Öl- und Erdgasfeldern zu unterstützen. Darüber hinaus ermöglichen Seismikdienstleistungen Unternehmen, Standorte für Bohrungen präzise zu planen, indem sie den Bedarf an weiterer Exploration reduzieren und negative Umweltauswirkungen verringern.

Der asiatisch-pazifische Markt für Offshore-Seismikdienstleistungen ist nach Dienstleistung, Seismiktechnologie, Wassertiefe, Anwendung und Geografie segmentiert. Nach Dienstleistung ist der Markt in Datenerfassung, Datenverarbeitung und Interpretationsdienstleistungen segmentiert. Nach Seismiktechnologie ist der Markt in 2D-, 3D-, 4D/Zeitraffer- und Meeresbodenknotentechnologien segmentiert. Nach Wassertiefe ist der Markt in Flachwasser bis 500 m, Tiefwasser 500–1.500 m und Ultratiefsee über 1.500 m segmentiert. Nach Anwendung ist der Markt in Öl und Gas, Offshore-Energie und Marine, Kohlenstoffabscheidung, -nutzung und -speicherung, Bergbau, Geothermie, Tiefbau und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Offshore-Seismikdienstleistungsmarkt in wichtigen Ländern und Regionen des asiatisch-pazifischen Raums, darunter China, Indien, Japan, Südkorea, ASEAN, Australien und Neuseeland sowie den Rest des asiatisch-pazifischen Raums. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Datenerfassung |

| Datenverarbeitung und -interpretation |

| 2D-Seismik |

| 3D-Seismik |

| 4D/Zeitraffer-Seismik |

| Meeresbodenknotengestützte Seismik |

| Flachwasser (bis 500 m) |

| Tiefwasser (500 bis 1.500 m) |

| Ultratiefsee (über 1.500 m) |

| Öl und Gas |

| Offshore-Energie und Marine |

| Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) |

| Bergbau und Mineralexploration |

| Geothermische Energie |

| Tiefbau und Infrastruktur |

| Sonstige (Naturgefahrenbewertung, Umweltstudien sowie Wissenschaft und Forschung) |

| China |

| Indien |

| Japan |

| Südkorea |

| ASEAN-Länder |

| Australien und Neuseeland |

| Rest des asiatisch-pazifischen Raums |

| Nach Dienstleistung | Datenerfassung |

| Datenverarbeitung und -interpretation | |

| Nach Seismiktechnologie | 2D-Seismik |

| 3D-Seismik | |

| 4D/Zeitraffer-Seismik | |

| Meeresbodenknotengestützte Seismik | |

| Nach Wassertiefe | Flachwasser (bis 500 m) |

| Tiefwasser (500 bis 1.500 m) | |

| Ultratiefsee (über 1.500 m) | |

| Nach Anwendung | Öl und Gas |

| Offshore-Energie und Marine | |

| Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) | |

| Bergbau und Mineralexploration | |

| Geothermische Energie | |

| Tiefbau und Infrastruktur | |

| Sonstige (Naturgefahrenbewertung, Umweltstudien sowie Wissenschaft und Forschung) | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für Offshore-Seismikdienstleistungen?

Die Marktgröße wird voraussichtlich 2026 0,94 Milliarden USD erreichen und bis 2031 auf 1,55 Milliarden USD anwachsen, mit einer CAGR von 10,52 %.

Welches Land wird voraussichtlich das schnellste Wachstum bei der regionalen Offshore-Seismiknachfrage verzeichnen?

Indien wird aufgrund neuer OALP-Blockvergaben bis 2031 eine CAGR von 13,5 % prognostiziert.

Welche Dienstleistungslinie verzeichnet das höchste Wachstum?

Datenverarbeitung und -interpretation wächst mit einer CAGR von 12,3 %, da Betreiber Altdaten neu verarbeiten.

Warum gewinnt 4D-Seismik in der Region an Bedeutung?

Reife Felder erfordern Zeitraffer-Monitoring zur Optimierung der Förderung, was eine CAGR von 13,1 % für 4D-Dienste antreibt.

Wie beeinflusst CCS die künftige Seismikaktivität?

Kommerzielle CCS-Projekte benötigen alle 6–12 Monate Wiederholungsseismikuntersuchungen und schaffen damit das am schnellsten wachsende Anwendungssegment mit einer CAGR von 14,8 %.

Seite zuletzt aktualisiert am: