Tamanho e Participação do Mercado de Serviços Sísmicos Offshore da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

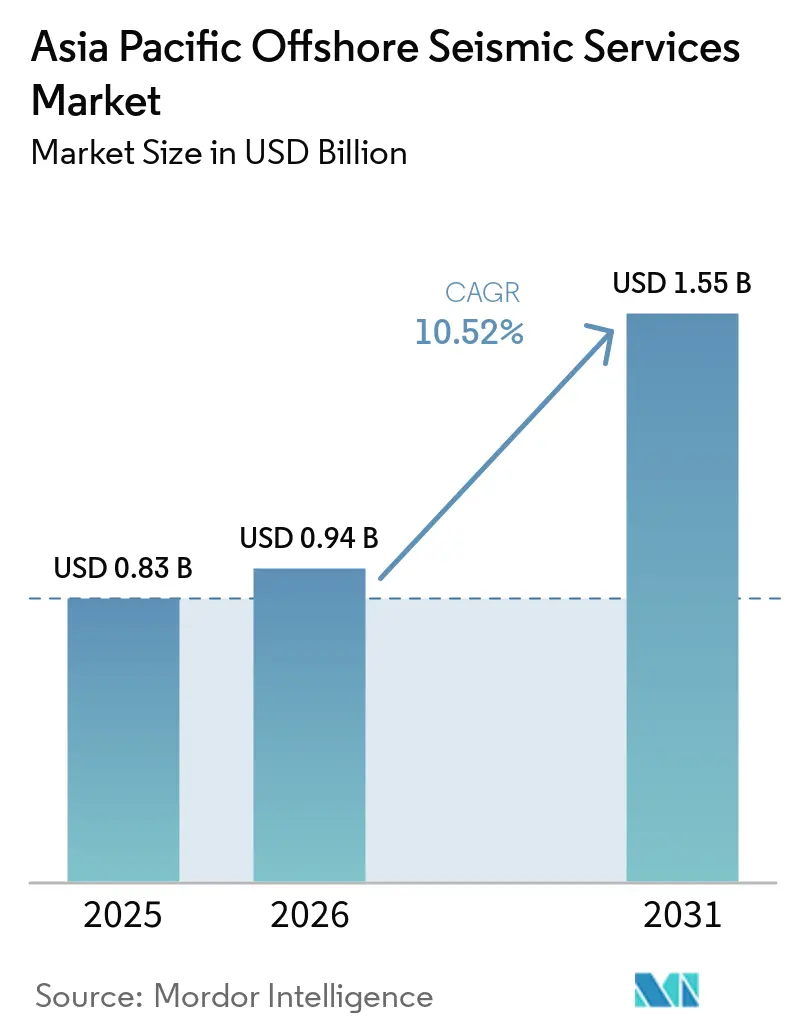

| Tamanho do mercado no ano base (2025) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

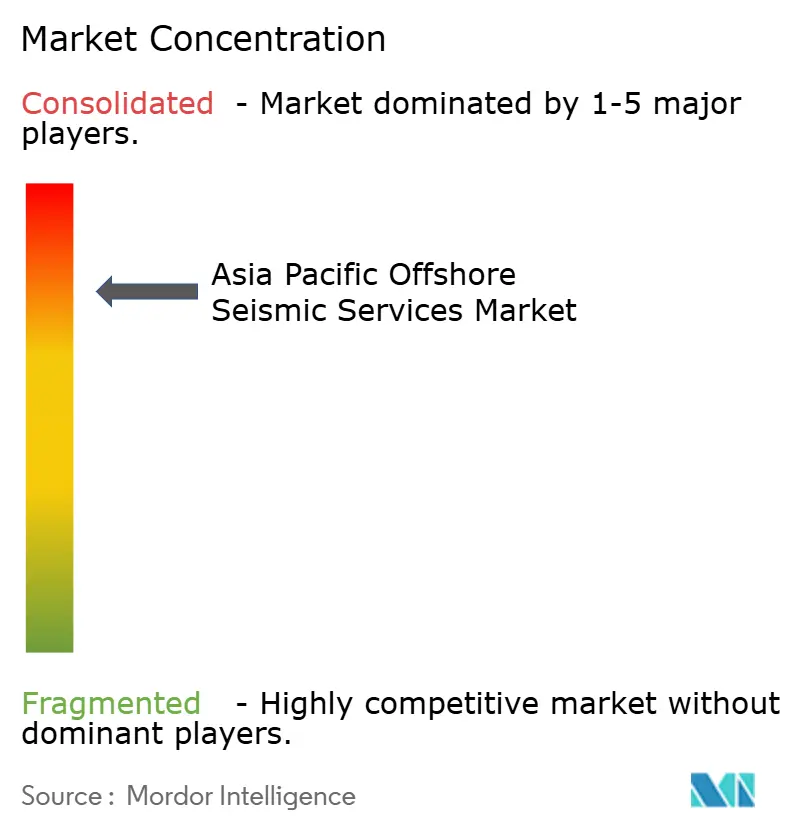

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Sísmicos Offshore da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do Mercado de Serviços Sísmicos Offshore da Ásia-Pacífico aumente de USD 0,83 bilhão em 2025 para USD 0,94 bilhão em 2026 e atinja USD 1,55 bilhão até 2031, crescendo a uma CAGR de 10,52% no período 2026-2031. A robusta demanda por embarcações é impulsionada pela concessão de licenças em águas profundas, incentivos de exploração patrocinados pelo Estado e pela primeira onda de levantamentos sísmicos para locais de armazenamento de captura de carbono offshore. As Companhias Nacionais de Petróleo (NOCs) chinesas estão ampliando as vendas de dados multi-cliente no mercado de serviços sísmicos offshore da Ásia-Pacífico por meio de grandes programas de exploração com foco em infraestrutura, enquanto as novas rodadas de licitação da Índia comprimem o ciclo de concessão até o início das operações e estimulam a utilização das embarcações. As preocupações regionais com a segurança do GNL aumentam a urgência das descobertas de gás em águas ultraprofundas, levando os operadores a adotar a inversão de forma de onda completa e a aquisição nodal de alta densidade. A liderança tecnológica, a resiliência do balanço patrimonial e os contratos de capacidade plurianuais com as grandes empresas são os fatores competitivos decisivos no mercado de serviços sísmicos offshore da Ásia-Pacífico.

Principais Conclusões do Relatório

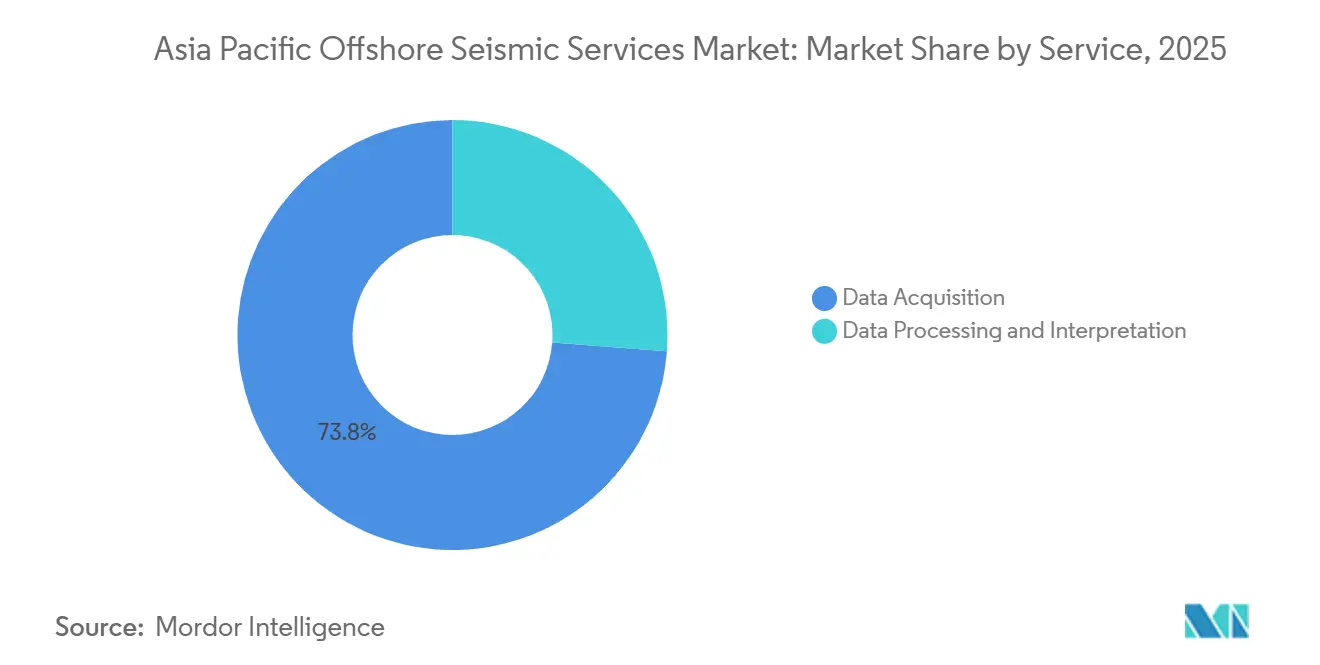

- Por serviço, a aquisição de dados liderou com 73,8% da participação do mercado de serviços sísmicos offshore da Ásia-Pacífico em 2025; o processamento e a interpretação de dados devem se expandir a uma CAGR de 12,3% até 2031.

- Por tecnologia sísmica, a imageamento 3D representou 45,3% da receita em 2025, enquanto o sísmico 4D/monitoramento temporal deve avançar a uma CAGR de 13,1% até 2031.

- Por profundidade da água, as zonas de águas profundas (500-1.500 m) responderam por 53,9% do tamanho do mercado de serviços sísmicos offshore da Ásia-Pacífico em 2025; as águas ultraprofundas (>1.500 m) devem crescer a uma CAGR de 11,9%.

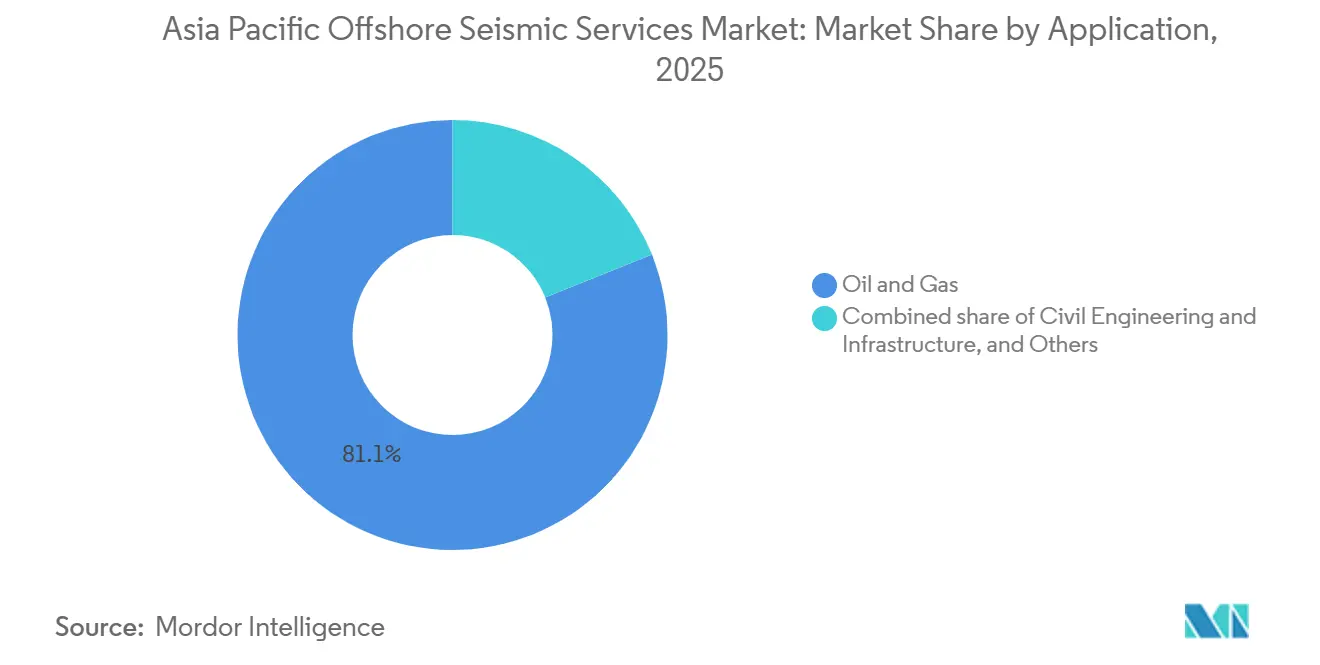

- Por aplicação, a exploração de petróleo e gás dominou com 81,1% de participação em 2025; o armazenamento de captura de carbono deve crescer a uma CAGR de 14,8% até 2031.

- Por geografia, a China detinha 32,4% da receita regional em 2025, e a Índia deve registrar a maior CAGR nacional de 13,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços Sísmicos Offshore da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em E&P em águas profundas | +2.8% | China, Malásia, Indonésia, Índia, extensão para a Austrália | Médio prazo (2-4 anos) |

| Rodadas de concessão offshore apoiadas pelo governo | +2.5% | Índia, Austrália, Nova Zelândia, Coreia do Sul/ASEAN emergentes | Curto prazo (≤ 2 anos) |

| Busca pela segurança doméstica de GNL | +2.1% | Japão, Coreia do Sul, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Surgimento de levantamentos para armazenamento de captura de carbono | +1.9% | China, Japão, Indonésia, Austrália | Longo prazo (≥ 4 anos) |

| Transição para aquisição nodal de alta densidade | +1.3% | Indonésia, Malásia, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Investimentos em E&P em Águas Profundas

Operadores nacionais e internacionais estão ampliando os orçamentos de exploração para prospectos abaixo de 500 m, criando demanda persistente por levantamentos com cabos sísmicos de banda larga e nós de fundo oceânico. A descoberta de Huizhou 19-6 pela CNOOC superou 100 milhões de toneladas equivalentes de petróleo após aquisição de alta densidade e processamento por inversão de forma de onda completa.[1]CNOOC Limited, "Comunicado de Imprensa sobre a Descoberta de Huizhou 19-6," cnoocltd.com A Fugro NV e a Mubadala Energy iniciaram um programa de imageamento de gás no Sudeste Asiático em 2025, avaliado em USD 100 milhões.[2]Fugro NV, "Contrato em Águas Profundas no Sudeste Asiático," fugro.com A PETRONAS confiou à PXGEO uma campanha plurianual que mantém duas embarcações ativas até 2027.[3]PXGEO, "Concessão de Contrato pela PETRONAS," pxgeo.com As reservas em águas profundas compensam os ativos maduros em águas rasas, justificando taxas diárias mais elevadas e sustentando a utilização de embarcações a longo prazo no mercado de serviços sísmicos offshore da Ásia-Pacífico.

Rodadas de Concessão Offshore Apoiadas pelo Governo

A liberação acelerada de áreas reduz o intervalo entre a concessão e o início do primeiro levantamento. O OALP-X e o OALP-XI da Índia ofereceram 85 blocos em 2025, catalisando compromissos imediatos de reconhecimento 2D e avaliação 3D.[4]Diretoria Geral de Hidrocarbonetos, "Blocos OALP," dghcindia.gov.in A Austrália reabriu a área da Bacia de Otway, mas simultaneamente elevou as exigências de conformidade ambiental após a NOPSEMA rejeitar o plano da CGG, ilustrando que termos fiscais transparentes coexistem com testes ambientais mais rigorosos. A Coreia do Sul, a Nova Zelândia e os membros da ASEAN espelham esse modelo, garantindo um acúmulo de pedidos plurianual visível para o mercado de serviços sísmicos offshore da Ásia-Pacífico.

Busca pela Segurança Doméstica de GNL

Os riscos na cadeia de suprimentos durante o fechamento do Estreito de Ormuz em 2026 elevaram os preços do Brent em 10% e quadruplicaram os prêmios de seguro de petroleiros, levando os países importadores líquidos a acelerar os programas de gás offshore. O 7º Plano Básico de Energia do Japão inclui contingências para uma demanda de GNL de 74 Mtpa, reforçando a atividade sísmica local. O monitoramento 4D intensivo reduz a incerteza de produção, vinculando diretamente a segurança do GNL às receitas de levantamentos repetidos no mercado de serviços sísmicos offshore da Ásia-Pacífico.

Surgimento de Levantamentos para Armazenamento de Captura de Carbono

A CNOOC lançou o primeiro projeto piloto de armazenamento de captura de carbono offshore da China em Enping 15-1, concluindo o sísmico de linha de base e o monitoramento em conformidade com a ISO 27914 até 2030. A INPEX incorporou o armazenamento de captura de carbono ao GNL de Abadi, comprometendo-se com levantamentos de monitoramento temporal semestrais. Os padrões de repetibilidade e os ciclos curtos de levantamento criam um motor de demanda paralelo, diversificando as receitas para além dos hidrocarbonetos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de licenciamento de projetos | -1.2% | Austrália, Nova Zelândia, Índia/Malásia emergentes | Curto prazo (≤ 2 anos) |

| Pressão sobre o capital de investimento em cenários de baixo preço do petróleo | -0.9% | Global, aguda na Indonésia, Vietnã, ASEAN | Médio prazo (2-4 anos) |

| Ativismo ambiental atrasando levantamentos sísmicos | -0.7% | Austrália, Nova Zelândia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Licenciamento de Projetos

As análises regulatórias acrescentam 12 a 18 meses ao início dos levantamentos. A rejeição pela NOPSEMA do plano da CGG para a Bacia de Otway em 2025 exigiu uma reformulação completa, custando USD 15 milhões adicionais em taxas de espera. O processo de Avaliação de Impacto Ambiental da Índia se estende por até 18 meses quando as consultas costeiras são obrigatórias. O tempo ocioso das embarcações corrói as margens, pressionando os pequenos contratantes no mercado de serviços sísmicos offshore da Ásia-Pacífico.

Ativismo Ambiental Atrasando Levantamentos Sísmicos

Campanhas relacionadas à migração de baleias interromperam o programa de Bunbury da WesternGeco apesar da conformidade técnica, comprovando que a licença social rivaliza com o licenciamento técnico na Austrália e na Nova Zelândia. Protestos semelhantes nas pescarias de redes fixas do Japão obrigam a reduções de potência da fonte que prolongam a duração dos levantamentos. Os maiores custos de engajamento com as partes interessadas favorecem os operadores diversificados e bem capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Processamento Avança à Medida que a Complexidade do Imageamento Aumenta

O processamento e a interpretação de dados crescerão a uma CAGR de 12,3%, mais rapidamente do que a participação dominante de 73,8% da aquisição em 2025. Os operadores licenciam pacotes multi-cliente reprocessados, como o projeto de 45.000 km² de Sarawak pela DUG e Searcher, para reduzir os riscos de prospectos próximos à infraestrutura e controlar os orçamentos de exploração. A aquisição permanece central, mas o excesso de oferta de embarcações comprime as taxas diárias, enquanto os serviços de inversão baseados em inteligência artificial comandam margens premium, ancorando um conjunto de lucros ampliado para os contratantes integrados no mercado de serviços sísmicos offshore da Ásia-Pacífico.

As cargas de trabalho de processamento integram inversão sísmica, física de rochas e simulação. O programa da CNOOC no Golfo de Beibu fundiu dados de nós de fundo oceânico e cabos sísmicos históricos para detectar óleo residual, ressaltando o valor da interpretação multidisciplinar. A TGS garante capacidade de embarcações sob contratos de três anos com a Chevron, assegurando visibilidade de receita e agrupando o pré-processamento a bordo. O mercado de serviços sísmicos offshore da Ásia-Pacífico recompensa, assim, as empresas que oferecem fluxos de trabalho do início ao fim.

Por Tecnologia Sísmica: O Monitoramento 4D Supera o 3D Convencional

O imageamento 3D manteve 45,3% do valor em 2025, mas o sísmico 4D/monitoramento temporal está projetado para uma CAGR de 13,1% à medida que os campos amadurecem. As campanhas de monitoramento temporal no campo WZ da China reduziram o NRMS para 12%, orientando a perfuração de preenchimento e aumentando as recuperações. A TGS demonstrou o agrupamento 4D e a co-denoise no domínio curveleta no campo Usan, um modelo agora comercializado para clientes da Ásia-Pacífico. A crescente vigilância do ciclo de vida dos ativos garante que os serviços 4D superem os levantamentos 2D focados em reconhecimento no mercado de serviços sísmicos offshore da Ásia-Pacífico até 2031.

A tecnologia nodal aprimora ainda mais a repetibilidade 4D. O conjunto de ferramentas de nós de fundo oceânico da Shearwater suporta posicionamento em escala centimétrica para sequências de monitoramento temporal na Bacia de Sabah, reforçando a gestão de reservatórios. À medida que as atualizações do modelo de velocidade se mostram essenciais para os ativos de alta pressão e alta temperatura, a diferenciação tecnológica torna-se decisiva na concessão de contratos.

Por Profundidade da Água: Prospectos em Águas Ultraprofundas Impulsionam a Precificação Premium

As águas profundas (500-1.500 m) capturaram 53,9% do tamanho do mercado de serviços sísmicos offshore da Ásia-Pacífico em 2025. Os projetos em águas ultraprofundas, no entanto, se expandirão a uma CAGR de 11,9%, aproveitando as áreas do Sul de Andaman na Indonésia e de Sabah na Malásia. As embarcações da classe Ramform com GeoStreamer fornecem dados de banda larga em 2.000 m de profundidade, conquistando taxas diárias mais elevadas e garantindo contratos plurianuais.

Os alvos em águas rasas ainda geram manchetes. Huizhou 19-6 está a 115 m de profundidade, mas a reposição de reservas depende de plays mais profundos. A aquisição em águas ultraprofundas requer manuseio especializado de nós, reforçando as barreiras à entrada e protegendo a precificação no mercado de serviços sísmicos offshore da Ásia-Pacífico.

Por Aplicação: O Armazenamento de Captura de Carbono Surge como o Uso Final de Crescimento Mais Rápido

A exploração de petróleo e gás manteve 81,1% do valor em 2025, mas o armazenamento de captura de carbono crescerá a uma CAGR de 14,8% até 2031. O projeto piloto de armazenamento de captura de carbono offshore de Enping 15-1 realiza levantamentos repetidos a cada seis meses para verificar o confinamento da pluma. O GNL de Abadi adota protocolos idênticos, garantindo levantamentos regulares até 2035.

As energias renováveis offshore e os cabos submarinos adicionam receita incremental, enquanto a EMGS busca o imageamento por método eletromagnético controlado de sulfetos maciços do leito marinho, sinalizando oportunidades de diversificação para o setor de serviços sísmicos offshore da Ásia-Pacífico. Os operadores estão cada vez mais agrupando escopos de hidrocarbonetos, armazenamento de captura de carbono e energias renováveis em um único contrato, ampliando os mercados endereçáveis para os contratantes.

Análise Geográfica

A participação de 32,4% da China em 2025 decorre da produção de 2,13 milhões de boe/d da CNOOC e de seis novas descobertas no Mar de Bohai, cada uma sustentada por sísmico de banda larga avançado. A COSL modernizou sua frota e realizou levantamentos no Golfo de Gorontalo e na Baía de Tomini, reforçando a liderança em custos e aumentando a utilização de embarcações domésticas.

A Índia é a geografia de crescimento mais rápido, com uma CAGR de 13,5%, graças a 85 novos blocos OALP e à crescente participação privada. A EMGS concluiu uma campanha de método eletromagnético controlado, mas a queda nas receitas forçou uma reestruturação estratégica, ilustrando as elevadas barreiras à entrada.

Japão, Coreia do Sul e ASEAN contribuem com uma demanda considerável liderada pelo GNL. O Plano B do METI mantém vivos os prospectos de gás offshore japoneses, enquanto a KNOC e a BP avançam o projeto Great Whale em direção à Decisão Final de Investimento de 2027. A PETRONAS da Malásia mantém um contrato de dois anos com a PXGEO, e a Indonésia ancora os cronogramas das embarcações com os levantamentos do Sul de Andaman e de Tangkulo.

A Austrália e a Nova Zelândia oscilam entre políticas pró-exploração e supervisão ambiental rigorosa. As decisões da NOPSEMA sobre vida selvagem atrasaram os levantamentos na Bacia de Otway, mas os conjuntos de dados legados da Bacia de Bonaparte reprocessados pela TGS mantêm o fluxo de receitas. Os blocos de GNL de Papua e de Brunei fornecem trabalho spot de alta margem, equilibrando o mix de demanda do mercado de serviços sísmicos offshore da Ásia-Pacífico.

Cenário Competitivo

O mercado de serviços sísmicos offshore da Ásia-Pacífico é consolidado. TGS, CGG, PGS e WesternGeco da Schlumberger controlam a capacidade premium de cabos sísmicos, enquanto COSL, Shearwater e Fugro NV aproveitam os relacionamentos regionais. A TGS garantiu um contrato de capacidade de três anos com a Chevron, assegurando dias de embarcação e agrupando o licenciamento de dados GeoStreamer. O contrato de nós de fundo oceânico de Sabah da Shearwater ilustra a liderança em tecnologia nodal, mas a utilização geral da frota permaneceu em 67% em 2025, evidenciando excesso de oferta residual.

Os fornecedores de tecnologia são forças disruptivas. Os nós leves da STRYDE reduzem os custos logísticos, viabilizando as campanhas de alta densidade da PT Elnusa e corroendo a vantagem de hardware dos operadores estabelecidos. A DUG Technology pivota para modelos liderados por processamento com seu programa de reprocessamento de 45.000 km² em Sarawak, extraindo valor de dados legados sem novos gastos com aquisição.

A resiliência financeira separa os vencedores dos retardatários: a EMGS explorou conversões de títulos em participações acionárias após a receita do quarto trimestre de 2025 ter caído pela metade, sublinhando os riscos de intensidade de capital. Os contratantes com tecnologia proprietária, contratos de longo prazo e fluxos de trabalho de ponta a ponta desfrutam de poder de precificação no mercado de serviços sísmicos offshore da Ásia-Pacífico, enquanto os especialistas em aquisição pura enfrentam a comoditização.

Líderes do Setor de Serviços Sísmicos Offshore da Ásia-Pacífico

Schlumberger Ltd

Halliburton Company

China Oilfield Services Limited

Fugro NV

SAExploration Holdings Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A CNOOC reportou produção líquida de 2,13 milhões de boe/d e reservas provadas de 7,77 bilhões de boe, além de seis novas descobertas no Mar de Bohai.

- Fevereiro de 2026: DUG e Searcher iniciaram o reprocessamento de 60 levantamentos 3D legados (45.000 km²) offshore de Sarawak, com entregas a partir de meados de 2027.

- Janeiro de 2026: A PT Elnusa investiu em 25.000 nós STRYDE Range+, alcançando uma implantação diária de 3.240 nós.

- Dezembro de 2025: A EMGS contratou assessores para explorar conversões de títulos em participações acionárias após a receita do quarto trimestre de 2025 cair para USD 3,9 milhões.

Escopo do Relatório do Mercado de Serviços Sísmicos Offshore da Ásia-Pacífico

Os serviços sísmicos utilizam ondas sísmicas para auxiliar as empresas petrolíferas a localizar reservatórios e definir campos de petróleo e gás natural. Além disso, os serviços sísmicos permitem que as empresas planejem com precisão os locais de perfuração de poços, reduzindo a necessidade de exploração adicional e minimizando o impacto ambiental negativo.

O Mercado de Serviços Sísmicos Offshore da Ásia-Pacífico é segmentado por serviço, tecnologia sísmica, profundidade da água, aplicação e geografia. Por serviço, o mercado é segmentado em aquisição de dados, processamento de dados e serviços de interpretação. Por tecnologia sísmica, o mercado é segmentado em tecnologias 2D, 3D, 4D/monitoramento temporal e nós de fundo oceânico. Por profundidade da água, o mercado é segmentado em águas rasas até 500 m, águas profundas de 500 a 1.500 m e águas ultraprofundas acima de 1.500 m. Por aplicação, o mercado é segmentado em petróleo e gás, energia offshore e marinha, captura, utilização e armazenamento de carbono, mineração, geotérmica, engenharia civil e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de serviços sísmicos offshore nos principais países e regiões da Ásia-Pacífico, incluindo China, Índia, Japão, Coreia do Sul, ASEAN, Austrália e Nova Zelândia e o Restante da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Aquisição de Dados |

| Processamento e Interpretação de Dados |

| Sísmico 2D |

| Sísmico 3D |

| Sísmico 4D/Monitoramento Temporal |

| Sísmico com Nós de Fundo Oceânico |

| Águas Rasas (Até 500 m) |

| Águas Profundas (500 a 1.500 m) |

| Águas Ultraprofundas (Acima de 1.500 m) |

| Petróleo e Gás |

| Energia Offshore e Marinha |

| Captura, Utilização e Armazenamento de Carbono |

| Mineração e Exploração Mineral |

| Energia Geotérmica |

| Engenharia Civil e Infraestrutura |

| Outros (Avaliação de Riscos Naturais, Estudos Ambientais e Acadêmico e Pesquisa) |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Países da ASEAN |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Serviço | Aquisição de Dados |

| Processamento e Interpretação de Dados | |

| Por Tecnologia Sísmica | Sísmico 2D |

| Sísmico 3D | |

| Sísmico 4D/Monitoramento Temporal | |

| Sísmico com Nós de Fundo Oceânico | |

| Por Profundidade da Água | Águas Rasas (Até 500 m) |

| Águas Profundas (500 a 1.500 m) | |

| Águas Ultraprofundas (Acima de 1.500 m) | |

| Por Aplicação | Petróleo e Gás |

| Energia Offshore e Marinha | |

| Captura, Utilização e Armazenamento de Carbono | |

| Mineração e Exploração Mineral | |

| Energia Geotérmica | |

| Engenharia Civil e Infraestrutura | |

| Outros (Avaliação de Riscos Naturais, Estudos Ambientais e Acadêmico e Pesquisa) | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços sísmicos offshore da Ásia-Pacífico?

O tamanho do mercado está projetado para atingir USD 0,94 bilhão em 2026, avançando para USD 1,55 bilhão até 2031 com uma CAGR de 10,52%.

Qual país deve crescer mais rapidamente na demanda regional por serviços sísmicos offshore?

A Índia deve registrar uma CAGR de 13,5% até 2031 devido às novas concessões de blocos OALP.

Qual linha de serviço apresenta o maior crescimento?

O processamento e a interpretação de dados estão se expandindo a uma CAGR de 12,3% à medida que os operadores reprocessam dados legados.

Por que o sísmico 4D está ganhando força na região?

Os campos maduros requerem monitoramento temporal para otimizar a recuperação, impulsionando uma CAGR de 13,1% para os serviços 4D.

Como o armazenamento de captura de carbono influencia a atividade sísmica futura?

Os projetos de armazenamento de captura de carbono em escala comercial necessitam de levantamentos sísmicos repetidos a cada 6 a 12 meses, criando o segmento de aplicação de crescimento mais rápido, com uma CAGR de 14,8%.

Página atualizada pela última vez em: