Marktgröße und Marktanteil für seismische Dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.16 Milliarden US-Dollar |

| Marktgröße (2031) | 11.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für seismische Dienstleistungen von Mordor Intelligence

Die Marktgröße für seismische Dienstleistungen wird voraussichtlich von USD 8,75 Milliarden im Jahr 2025 auf USD 9,16 Milliarden im Jahr 2026 steigen und bis 2031 USD 11,30 Milliarden erreichen, mit einem CAGR von 4,29 % über den Zeitraum 2026–2031.

Eine selektive Erholung der Ausgaben für die Offshore-Exploration, insbesondere bei Tiefwasservorkommen, steigert die Nachfrage nach großflächigen 3D- und 4D-Surveys, obwohl die globalen vorgelagerten Ölinvestitionen im selben Jahr um 6 % zurückgingen – ein Zeichen für eine disziplinierte Kapitalallokation in renditestärke Vermögenswerte.[1]Internationale Energieagentur, "Weltenergieinvestition 2025," IEA.ORG Betreiber lenken ihre Budgets in Richtung Brasiliens Vor-Salz-Vorkommen, Guyanas Stabroek-Block und Nahost-Gasmegaprojekte, die die Auslastungsraten für Schiffe mit Meeresbodenknoten (OBN) und Langoffset-Streamer-Technologie aufrechterhalten. Im Gegensatz dazu ging die nordamerikanische Schieferaktivität zurück, was die Multi-Client-Vorfinanzierung komprimierte und den Margendruck für Schiffseigner verstärkte, die durch die Abschwächung von 2014–2020 verschuldet sind. Dienstleister, die cloudnative Verarbeitung und maschinelles Lernen bei der Interpretation integrieren, erschließen neue Umsatzquellen, da Kunden schnellere Durchlaufzeiten, niedrigere Stückkosten und tiefere Einblicke aus bestehenden Datenbibliotheken anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung hielt das Segment Datenerfassung im Jahr 2025 einen Marktanteil von 65,8 % am Markt für seismische Dienstleistungen, während Datenverarbeitung und -interpretation bis 2031 voraussichtlich mit einem CAGR von 5,3 % wachsen wird.

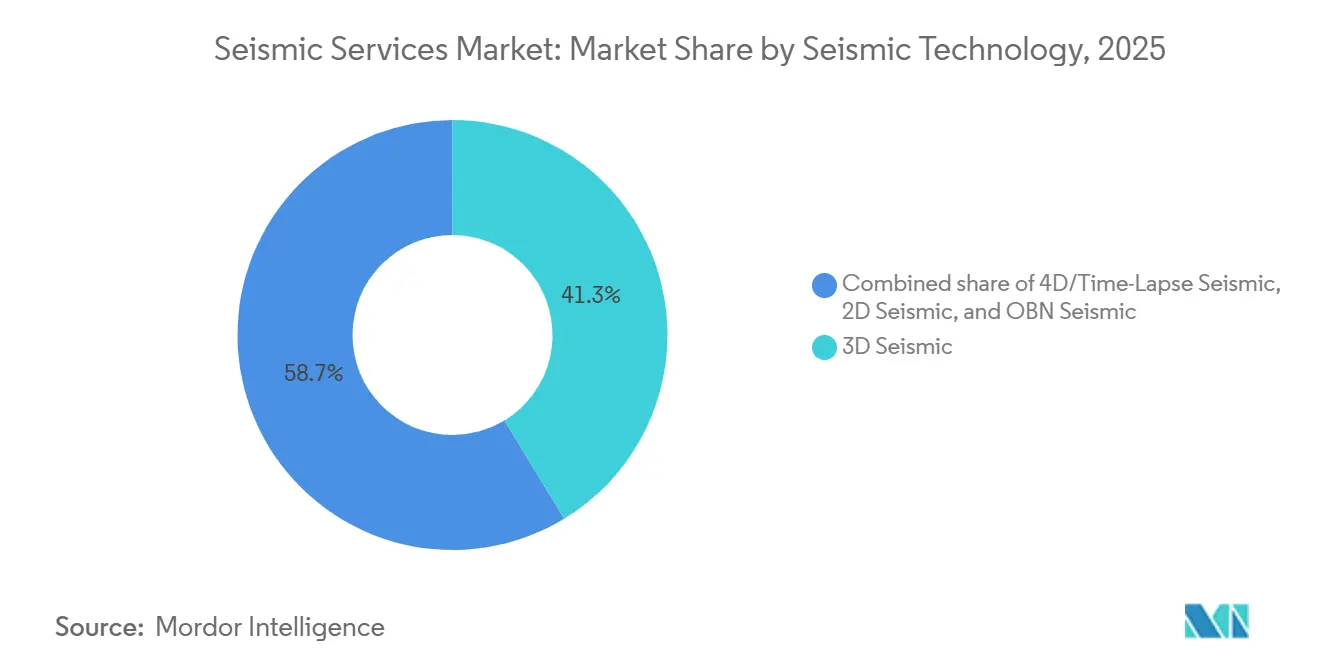

- Nach seismischer Technologie führte 3D-Seismik im Jahr 2025 mit einem Umsatzanteil von 41,3 %, während 4D/Zeitraffer-Seismik bis 2031 voraussichtlich einen CAGR von 7,1 % verzeichnen wird.

- Nach Einsatzort dominierte Onshore im Jahr 2025 mit 70,5 % der Marktgröße für seismische Dienstleistungen, und Offshore wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,3 % zulegen.

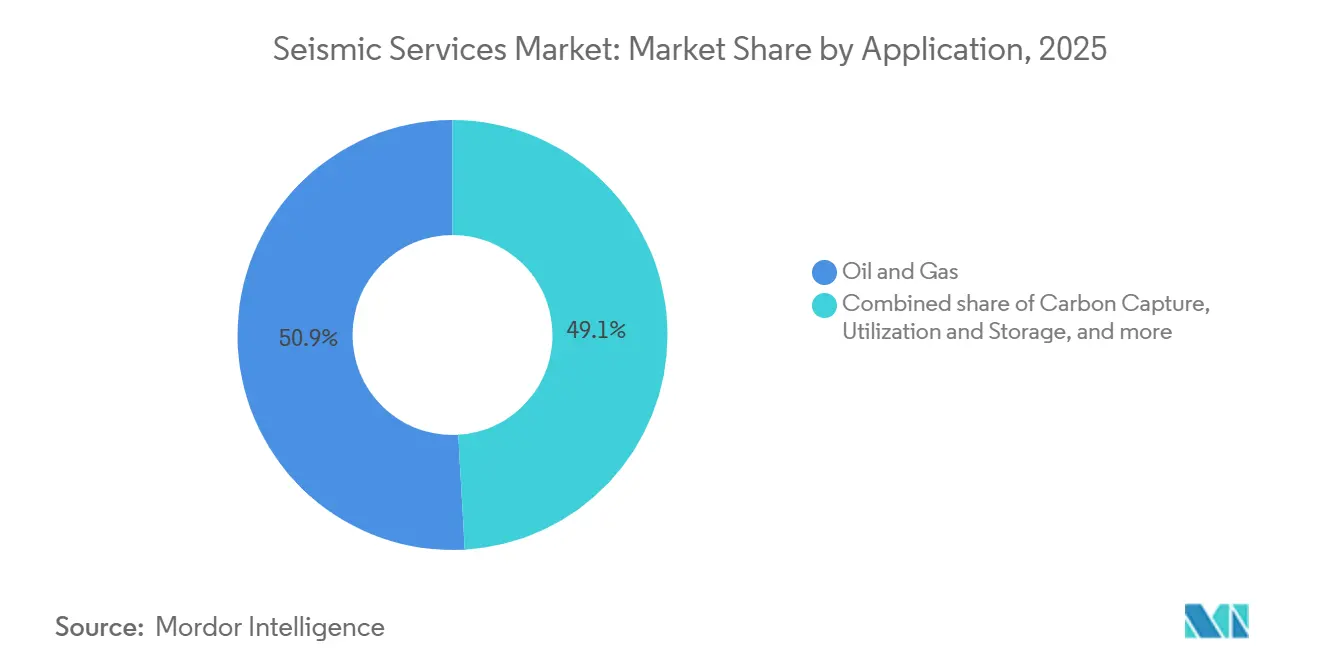

- Nach Anwendung trug Öl und Gas im Jahr 2025 50,9 % des Umsatzes bei, während Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) voraussichtlich mit einem CAGR von 16,5 % bis 2031 stark wachsen wird.

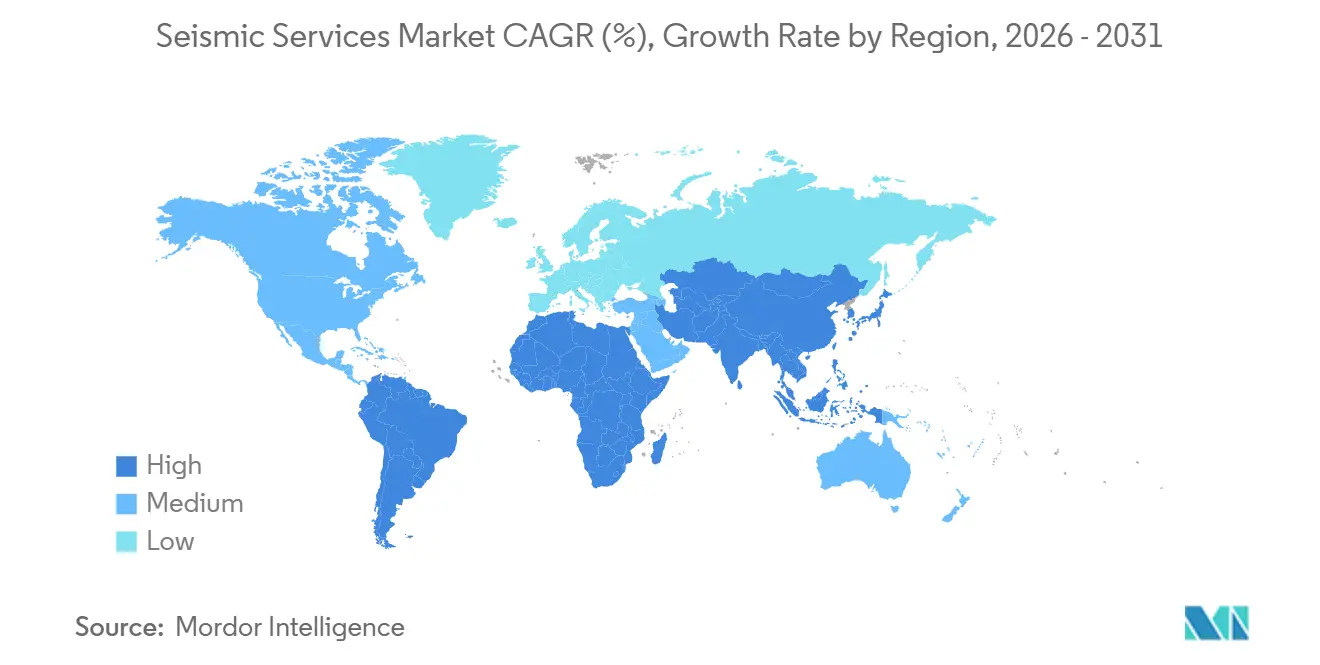

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,7 %, während Asien-Pazifik im Prognosezeitraum mit einem regionalen CAGR von 9,9 % voraussichtlich das schnellste Wachstum erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für seismische Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Offshore-Explorations- und Produktionsausgaben | +1.2% | Globaler Fokus auf Naher Osten, Asien-Pazifik, Südamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von 4D-Zeitraffer-Seismik | +0.8% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Expansion staatlicher Ölgesellschaften in Tiefwasser-Frontiergebiete | +1.0% | Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Standortbewertungen für Offshore-Windenergie | +0.5% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Glasfaser-DAS für permanentes Monitoring | +0.4% | Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Überwachungsanforderungen für CCS-Projekte | +0.6% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Offshore-Explorations- und Produktionsausgaben

Die globalen vorgelagerten Ausgaben beliefen sich 2025 auf rund USD 570 Milliarden, doch die 6-prozentige Reduzierung der gesamten Ölausgaben bestätigt, dass nur die margenstarken Tiefwasservorkommen inkrementelles Kapital erhielten.[2]Internationale Energieagentur, "Weltenergieinvestition 2025," IEA.ORG Saudi Aramcos 17.000-Quadratkilometer-3D-Programm über dem unkonventionellen Gasfeld Jafurah und ADNOCs Salzstruktur-Imaging-Kampagnen sind typische Beispiele für die Hinwendung zu komplexen, hochwertigen Reservoiren. Da viele Schiffe weiterhin im Golf von Mexiko und in der Nordsee eingesetzt sind, müssen Dienstleistungsunternehmen ihre Flotten zunehmend in den Nahen Osten und den Asien-Pazifik-Raum verlagern, was die Repositionierungskosten und das Ausführungsrisiko erhöht. Diese geografische Konzentration verschärft den Wettbewerb um Besatzungen, die in der Lage sind, Weitazimut- und Langoffset-Daten in logistisch anspruchsvollen Gewässern zu erfassen. Das Ergebnis ist ein zweigeteilter Markt für seismische Dienstleistungen, in dem Premium-Assets hohe Tagessätze erzielen, während ältere Schiffe kalt aufgelegt bleiben.

Einsatz von 4D-Zeitraffer-Seismik

Die Internationale Vereinigung der Öl- & Gaserzeuger veröffentlichte im Dezember 2024 neue Wiederholbarkeitsrichtlinien, die die Erfassungsunsicherheit reduzierten und die breitere Einführung permanenter Monitoring-Arrays katalysierten.[3]Internationale Vereinigung der Öl- und Gaserzeuger, "4D-Seismik-Erfassungsrichtlinien," IOGP.ORG BPs Thunder-Horse-OBN-Installation und die behördlich vorgeschriebene Überwachung an CCS-Standorten in der Nordsee zeigen, dass 4D-Imaging heute sowohl für die Kohlenwasserstoffoptimierung als auch für die Kohlenstoffspeicherungssicherung zur Routine geworden ist. TGS und Shearwater GeoServices sicherten sich 2025 mehrjährige Rahmenvereinbarungen zur Durchführung von Basis- und Monitoring-Surveys und gewährleisten damit wiederkehrende Umsatzströme, die weniger zyklisch sind als Explorationskampagnen. Eine inkrementelle Förderung von nur 2 % über ein Feld mit 1 Milliarde Barrel kann Knoten-Arrays im Wert von USD 100 Millionen finanzieren, doch die Akzeptanz bleibt in Frontierprovinzen begrenzt, wo Bewertungsbohrungen um Mittel konkurrieren. Da immer mehr CCS-Hubs in die Betriebsphase eintreten, werden obligatorische jährliche 3D- oder zweijährliche 4D-Surveys langfristige Verträge sichern und das Umsatzprofil für Dateneigentümer glätten.

Expansion staatlicher Ölgesellschaften in Tiefwasser-Frontiergebiete

Staatliche Unternehmen tragen nun einen überproportionalen Anteil des Explorationsrisikos. CNOOC initiierte 2025 einen 10.000-Quadratkilometer-3D-Survey im Pearl-River-Mouth-Becken zur Erschließung von Sub-Salz-Gas, und ONGC beauftragte hochauflösendes Imaging von Paläogen-Zielen im Krishna-Godavari-Becken. Während diese Programme eine Basisnachfrage sicherstellen, setzen sie seismische Auftragnehmer dem Risiko von Projektverzögerungen aus, wenn Bohrinseln, Genehmigungen oder Subventionen ins Stocken geraten, wie es der Fall war, als Nigeria Tiefwasser-Surveys im Zuge einer Fiskalreform aussetzte. Dennoch stützen die Tiefwasservorstöße von Saudi Aramco und ADNOC eine mehrjährige Pipeline von OBN- und Weitazimut-Streamer-Arbeiten im Roten Meer und im Arabischen Golf. Der strategische Vorstoß staatlicher Ölgesellschaften in Ultra-Tiefwassergebiete vergrößert den adressierbaren Markt für seismische Dienstleistungen, doch bevorzugen Betreiber Pauschalverträge, die Erfassung mit schneller Verarbeitung kombinieren, was vertikal integrierte Anbieter begünstigt.

Nachfrage nach Standortbewertungen für Offshore-Windenergie

Die globalen Offshore-Windkapazitätszubauten übertrafen 2025 15 GW und lösten eine neue Nachfrage nach geophysikalischen Standortsurveys aus, da Küstenstaaten Lizenzrunden beschleunigen. Europäische Entwickler in der Nord- und Ostsee, US-amerikanische Pächter entlang der Atlantikküste sowie asiatische Sponsoren vor Taiwan und Japan benötigen alle Flachwasser-Seismik zur Kartierung von Paläokanälen, Blockzonen und Störungsnetzwerken. Da die Zeitspannen von der Lizenzvergabe bis zum Finanzierungsabschluss komprimiert sind, verlangen Kunden eine schnelle Lieferung von 2D-Ultra-Hochauflösungs-Datensätzen, gefolgt von gezielten 3D-Gittern. Traditionelle ölfokussierte Auftragnehmer stehen im Wettbewerb mit Meerestechnikspezialisten, die kompakte Schiffe für küstennahe Umgebungen nutzen. Mit zunehmender Turbinengröße steigen die Gründungstiefen, was die Nachfrage nach tieferer Eindringseismik erhöht, die mit Ausrüstungsstandards für Öl konvergiert und damit den Markt für seismische Dienstleistungen auf Nicht-Öl-Anwendungen ausweitet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalumschichtung in erneuerbare Energien | -0.9% | Europa, Nordamerika, globale Ölmajors | Mittelfristig (2–4 Jahre) |

| Strenge Meereslärmvorschriften | -0.5% | Europa, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schrumpfender Multi-Client-Finanzierungspool | -0.4% | Nordamerika, Europa, reife Becken | Mittelfristig (2–4 Jahre) |

| Hohe Schuldenlast der Schiffseigner | -0.3% | Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalumschichtung in erneuerbare Energien

Shell, BP und TotalEnergies verlagerten jeweils mehr als 20 % ihrer vorgelagerten Budgets für 2025 in erneuerbare Energieanlagen, ein Schritt, der die Posten für seismische Dienstleistungen in europäischen Portfolios direkt reduzierte. Equinor investierte USD 2,3 Milliarden in Offshore-Wind in der Nordsee und dem US-Atlantik und leitete damit Mittel um, die traditionell Nordsee-4D-Programme finanzierten. Investorenaktivismus und regulatorische Dekarbonisierungsmandate verstärken diese Kapitalverlagerung, und selbst einige nationale Ölgesellschaften prüfen Wasserstoffinvestitionen. Die Folge ist ein kleinerer Pool an diskretionären Explorationsausgaben, der das potenzielle Volumen neuer Multi-Client-Programme verringert und die Abhängigkeit von Vorfinanzierung erhöht. Asiatische und nahöstliche staatliche Ölgesellschaften gleichen den Rückgang teilweise aus, doch die geografische Neuausrichtung erhöht das Währungsrisiko und verlängert die Verkaufszyklen für Datenbibliothekseigentümer.

Strenge Meereslärmvorschriften

Die MEPC.1/Circ.906-Richtlinie der Internationalen Seeschifffahrtsorganisation und die EU-Meeresstrategie-Rahmenrichtlinie fordern geringere akustische Fußabdrücke und zwingen Auftragnehmer zur Einführung von Blasenvorhängen, reduzierten Liniengeschwindigkeiten und saisonalen Ausschlüssen, die Projektzeitpläne verlängern. Die NOAA-Aktualisierung der akustischen Schwellenwerte im Golf von Mexiko im Jahr 2025 führte zu größeren Ausschlusszonen für Meeressäuger und zwang Survey-Schiffe, während der biologischen Hauptaktivitätszeiten zu pausieren. Australien verschärfte die Genehmigungsverfahren im Nordwest-Schelf, verzögerte mehrere 3D-Kampagnen und verursachte Kostenüberschreitungen für Betreiber. Shearwater GeoServices meldete einen Anstieg der Survey-Kosten um 12 % im Jahr 2025, der auf regulierungsbedingte Ausfallzeiten zurückzuführen ist. Die kumulative Wirkung dieser Vorschriften senkt die Schiffsauslastung und die Margen, insbesondere bei älteren Flotten, die keine leiseren Quell-Arrays nachrüsten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Datenerfassung dominiert, Verarbeitung gewinnt an Bedeutung

Die Datenerfassung machte 2025 65,8 % des Umsatzes im Markt für seismische Dienstleistungen aus und verdeutlicht die Kapitalintensität von Streamer-Spreads, Landcrews und OBN-Flotten. Mehrjährige Erfassungsprojekte in Brasilien, China und Saudi-Arabien halten die Schiffsauslastung für moderne Crews über 80 %, was einen stabilen Auftragsbestand stützt. Datenverarbeitung und -interpretation wird jedoch bis 2031 voraussichtlich mit einem CAGR von 5,3 % wachsen, angetrieben durch Cloud-Plattformen wie CGGs GeoSoftware und SLBs Delfi, die Lieferzyklen verkürzen und KI-gestützte Attributextraktion einbetten.[4]CGG, "GeoSoftware KI-Suite," CGG.COM Betreiber vergeben zunehmend integrierte Verträge, die Erfassung mit Analytik bündeln, und bevorzugen Anbieter, die durchgängige Workflows liefern können. Kleine Verarbeitungshäuser ohne Cloud-Fähigkeiten riskieren eine Marginalisierung, da Kunden auf Echtzeit-Projekt-Dashboards, automatisierte Qualitätskontrolle und maschinelles Lernen bei der Tomografie bestehen. Die kontinuierliche Erweiterung bestehender Datenbibliotheken vergrößert die Marktgröße für seismische Dienstleistungen weiter für Neuverarbeitung, Reservoircharakterisierung und Machbarkeitsstudien zur Kohlenstoffspeicherung.

Anbieter betonen elastisches Computing, containerisierte Algorithmen und Abonnementlizenzen, um Umsatzmodelle von der Projektabrechnung hin zu wiederkehrenden Softwarediensten zu verlagern. Datenschutzgesetze in Europa und dem Nahen Osten erfordern regionale Rechenzentren und fördern Allianzen mit hyperscale Cloud-Unternehmen. Mit der Reifung von maschinellem Lernen bei der Inversion, der Faziesklassifizierung und der automatisierten Störungskartierung verlagert sich die Wertschöpfung in der Wertschöpfungskette nach oben, was die Erfassungsmargen komprimiert, aber den Software-Bruttogewinn steigert. Der kombinierte Effekt ist eine schrittweise, aber unumkehrbare Umverteilung des Marktes für seismische Dienstleistungen hin zu digitalen Diensten.

Nach seismischer Technologie: 3D bleibt Kernbereich, 4D/Zeitraffer beschleunigt sich

3D-Seismik hielt 2025 einen Marktanteil von 41,3 % am Markt für seismische Dienstleistungen und bleibt unverzichtbar für die Tiefwasser-Bildgebung unter Salz, Basalt und komplexem Deckgebirge. Weitazimut-Konfigurationen und längere Offsets dominieren neue Programme im Santos-Becken Brasiliens und Guyanas Stabroek-Block. Unterdessen weist 4D/Zeitraffer-Seismik die schnellste Expansion auf, mit einem prognostizierten CAGR von 7,1 % bis 2031, gestützt durch obligatorische Überwachung der CO₂-Fahnenausbreitung an Speicherstandorten in der Nordsee und an der Golfküste. Meeresbodenknoten mit Batterielaufzeiten von über 180 Tagen unterstützen sowohl 3D-Basis- als auch 4D-Monitor-Erfassungen und schaffen damit ein einheitliches Technologie-Ökosystem, das der Produktionsoptimierung und der Emissionsminderung dient. Die Konvergenz steigert die Kapitaleffizienz für Auftragnehmer mit anpassungsfähigen OBN-Beständen und vergrößert den adressierbaren Umsatz weiter.

2D-Seismik behält ihre Relevanz für die Erkundung in Frontierprovinzen wie dem arktischen Barentssee, wo Geoex 2025 ein regionales Gitter abschloss, doch ihr Anteil an den Gesamtausgaben schrumpft weiter. Regulierungsbehörden erwarten nun hochauflösendere Einreichungen in Lizenzierungsanträgen, was den Übergang von 2D zu 3D oder spärlichen OBN-Designs beschleunigt. Die Kombination aus steigender Regulierung, Tiefwasserkomplexität und CCS-Aufsicht verändert den Technologiemix zugunsten hochdichter Arrays und sichert langfristiges Wachstum für den Markt für seismische Dienstleistungen.

Nach Einsatzort: Onshore behält die Führung, Offshore wächst stark

Onshore erwirtschaftete 2025 noch immer 70,5 % des Umsatzes dank großflächiger Landseismik in Chinas westlichen Becken, Indiens Assam-Schelf und Saudi-Arabiens Rub al-Chali. Hochkanal-Digitalsensoren und leichte Knoten ermöglichen schnelle Crew-Bewegungen in ariden Geländen und halten das Volumen aufrecht. Offshore-Ausgaben steigen jedoch mit einem CAGR von 7,3 %, angetrieben durch Tiefwasser-Frontier-Kampagnen und zunehmend durch Standortbewertungen für Offshore-Wind. Staatliche Ölgesellschaften in Asien-Pazifik, dem Nahen Osten und Südamerika bevorzugen proprietäre Weitazimut-Streamer- und Knotenkonfigurationen, die Premiumpreise erzielen und Kapitalbarrieren für den Markteintritt erhöhen, was die mittelfristige Konsolidierung des Marktes für seismische Dienstleistungen verstärkt.

CCS-Speicherprojekte in Flachwasser und Windparks mit festen Fundamenten erweitern die adressierbare Offshore-Basis und erfordern Ultra-Hochauflösungs-Boomer-, Chirp- und Untergrundprofilierungssysteme. Auftragnehmer mit Mehrzweckschiffen, die zwischen Tiefwasser-OBN und Flachwasser-UHRS wechseln können, maximieren die Kalenderauslastung. Übergangszonen-Projekte, wie mangrovengesäumte Deltas und Gezeitenwatt, erfordern zunehmend hybride Land-Marine-Lösungen und belohnen Unternehmen mit modularen Geräteportfolios und lokalen Partnerschaften.

Nach Anwendung: Öl & Gas bleibt dominant, CCUS boomt

Öl- und Gasanwendungen machten 2025 50,9 % der Ausgaben aus und bestätigen, dass Exploration, Bewertung und Förderoptimierung weiterhin den Markt für seismische Dienstleistungen verankern. Tiefwasser-Vor-Salz-Entwicklungen in Brasilien und Wachstumsbohrungen in Guyana verknüpfen seismische Programme direkt mit Sanktionsentscheidungen und stützen die Vorhersagbarkeit des Auftragsbestands. Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) ist jedoch der am schnellsten wachsende Anwendungsfall mit einer prognostizierten jährlichen Wachstumsrate von 16,5 % bis 2031. Northern Lights, Porthos und Track-1-Cluster haben seismisches Monitoring als Compliance-Verpflichtung kodifiziert und damit eine dauerhafte Dienstleistungslinie geschaffen, die nun langfristige, inflationsindexierte Verträge sichert. Offshore-Wind, Geothermie-Exploration, Bergbau und Bildgebung für zivile Infrastruktur runden ein diversifiziertes Nachfrageprofil ab, das die Zyklizität dämpft.

Kunden, die CCUS, Geothermie oder Wind verfolgen, betonen ökologische Verantwortung und stellen strengere Anforderungen an Datentransparenz und ESG-Berichterstattung. Seismische Auftragnehmer, die niedrigere Emissionen zertifizieren, Biokraftstoffe einsetzen oder elektrische Quellschiffe einführen können, erzielen Ausschreibungsvorteile. Diese Faktoren fördern zusammen mit dem branchenübergreifenden Technologietransfer das strukturelle Wachstum des Marktes für seismische Dienstleistungen.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 36,7 % am Markt für seismische Dienstleistungen, angetrieben durch Tiefwasserentwicklungen im Golf von Mexiko und kanadische Atlantikprojekte, trotz eines Rückgangs bei US-amerikanischen Schiefergenehmigungen. Das US-amerikanische Inflationsreduzierungsgesetz förderte neue CCS-Surveys entlang der Golfküste, während Kanadas Sauberkraftstoffstandard seismische Programme zur Erschließung von Salzwasseraquiferen in Alberta anzog. Die strengeren akustischen Kriterien der NOAA erhöhten die Compliance-Kosten, doch die Fülle bestehender Infrastruktur und fortschrittlicher Verarbeitungszentren macht die Region für integrierte Auftragnehmer attraktiv. Cloud-Konnektivität und Datenschutzanforderungen haben Partnerschaften zwischen seismischen Unternehmen und hyperscale Cloud-Anbietern gefördert und den Anteil der digitalen Verarbeitung im Markt für seismische Dienstleistungen gestärkt.

Asien-Pazifik wird bis 2031 voraussichtlich einen CAGR von 9,9 % verzeichnen, den weltweit schnellsten. CNOOCs Bohai-Bay-Initiativen, ONGCs Krishna-Godavari-Kampagnen und Woodsides Scarborough-Gasprojekt sichern eine kontinuierliche Nachfrage nach Langoffset-Bildgebung. Südostasiatische Regierungen beleben Flächenangebote mit Gas-zu-Strom-Ambitionen und schaffen eine Pipeline von 2D-Erkundungs- und 3D-Bewertungsarbeiten. Die regulatorischen Rahmenbedingungen sind weniger restriktiv als in Europa, doch lokale Inhalts- und Umweltanforderungen werden strenger, was Joint Ventures mit einheimischen Crews vorteilhaft macht. Eine junge Flotte chinesischer Schiffe erhöht den regionalen Wettbewerb, erweitert aber die Gesamtkapazität und fördert wettbewerbsfähige Tagessätze, die dennoch die Expansion des Marktes für seismische Dienstleistungen aufrechterhalten.

Europa verfügt über eine reife, aber technologisch fortschrittliche Landschaft: Norwegen und das Vereinigte Königreich treiben die Einführung von 4D und OBN für Altfelder und CCS-Cluster voran, während Dänemark und Deutschland Flachwasser-Seismik für Offshore-Wind mobilisieren. EU-Lärmrichtlinien und CO₂-Überwachungsvorschriften verlängern den operativen Spielraum für hochwertige Geophysik. Südamerika profitiert von Petrobras' anhaltenden Vor-Salz-Investitionen und ExxonMobils laufendem Guyana-Programm, die beide auf hochdichte Knoten-Surveys angewiesen sind. Fiskalische Instabilität verzögert gelegentlich Lizenzierungsrunden, doch mehrjährige Verpflichtungen von internationalen Ölgesellschaften und staatlichen Ölgesellschaften halten die Basisnachfrage aufrecht. Der Nahe Osten und Afrika, angetrieben von Saudi Aramco, ADNOC und aufkommenden Namibia-Entdeckungen, liefern große, mehrsaisonale Erfassungskampagnen. Regierungsmandate für inländische Verarbeitungskapazitäten und Datensouveränität fördern Joint Ventures und erweitern den Markt für seismische Dienstleistungen durch lokalisierte Wertschöpfungsketten.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt mäßig konsolidiert um Schlumberger (SLB), CGG, TGS und PGS, deren Multi-Client-Bibliotheken und proprietäre Algorithmen die Dateneigentümerschaft und Verarbeitungskompetenz konzentrieren. Diese Unternehmen nutzen ihre Größe, um integrierte Verträge zu gewinnen, die Erfassung, Verarbeitung und Reservoirstudien umfassen, und halten kleinere Wettbewerber davon ab, auf komplexe Tiefwasserprojekte zu bieten. Shearwater GeoServices, Magseis Fairfield und PXGEO differenzieren sich durch fortschrittliche OBN-Technologie und betonen autonome Knoten mit verlängerter Batterielaufzeit und reduziertem Bergungsrisiko. Patentanmeldungen im Jahr 2025 zeigen einen wachsenden Schwerpunkt auf maschinellem Lernen zur Rauschunterdrückung, elastischer Inversion und automatisierter Störungskartierung, was digitales geistiges Eigentum als neues Schlachtfeld für Wettbewerbsvorteile positioniert.

Digitalisierung ist entscheidend geworden: SLBs Delfi und CGGs GeoSoftware-Plattformen ermöglichen die Echtzeit-Zusammenarbeit zwischen Geowissenschaftlern und Bohringenieuren und komprimieren Entscheidungszyklen von Wochen auf Tage. Cloud-basierte Abonnementmodelle stabilisieren den Umsatz und vertiefen die Kundenbindung, was Wettbewerbsvorteile jenseits der Flottenanzahl neu gestaltet. Kleinere Marktteilnehmer, wie STRYDE mit leichten Landknoten und INOVA Geophysical mit emissionsarmen Vibroseis-Fahrzeugen, nutzen Nischenmöglichkeiten in Geothermie und Bergbau und setzen etablierte Anbieter unter Druck, sich zu diversifizieren. Finanzielle Widerstandsfähigkeit unterscheidet die Marktführer; hohe Verschuldung bei bestimmten Flotteneignern schränkt Neubauten und Nachrüstungen ein und stärkt die Verhandlungsmacht kapitalstarker Majors. Regulatorische Anforderungen an lokale Inhalte und Datensouveränität fragmentieren den Wettbewerb weiter und zwingen globale Akteure, Allianzen mit nationalen Einheiten zu bilden, um Zugang zu Genehmigungen und Subventionen zu erhalten, und erweitern damit den Markt für seismische Dienstleistungen, ohne Rechte an geistigem Eigentum zu verwässern.

Marktführer für seismische Dienstleistungen

Halliburton Company

CGG SA

PGS ASA

TGS ASA

Schlumberger NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: CNOOC startete eine 10.000-Quadratkilometer-3D-Kampagne im Pearl-River-Mouth-Becken Chinas zur Abgrenzung von Tiefwassergas.

- Juni 2025: Fugro sicherte sich einen Vertrag über USD 50 Millionen zur Durchführung geophysikalischer und geotechnischer Surveys für Offshore-Wind-Leasinggebiete in der Nordsee.

- November 2024: Abu Dhabi National Oil Company (ADNOC) vergab einen Vertrag über USD 490 Millionen an BGP, eine Tochtergesellschaft von CNPC, zur Erweiterung des 2018 gestarteten 3D-seismischen Surveys. Das Projekt, der weltweit größte kontinuierliche seismische Survey, zielt darauf ab, zusätzliche Öl- und Gasressourcen mithilfe fortschrittlicher KI-Tools für eine schnellere seismische Datenanalyse zu erschließen.

- Januar 2024: Petrobras und Shearwater haben eine Technologievereinbarung zur Förderung seismischer Exploration und Feldentwicklungsaktivitäten in Brasilien unterzeichnet.

Berichtsumfang des globalen Marktes für seismische Dienstleistungen

Seismische Dienstleistungen umfassen die Erfassung seismischer Daten zur Erstellung einer 2D- oder 3D-Darstellung der unterirdischen Schichten der Erde. Öl- und Gasunternehmen nutzen die Daten, um das Risiko im aufwendigen Prozess zu reduzieren.

Der Markt für seismische Dienstleistungen ist segmentiert nach Dienstleistung, seismischer Technologie, Einsatzort, Anwendung und Geografie. Nach Dienstleistung ist der Markt in Datenerfassung sowie Datenverarbeitung und -interpretation unterteilt. Nach seismischer Technologie ist der Markt in 2D-Seismik, 3D-Seismik, 4D/Zeitraffer-Seismik und Meeresbodenknoten (OBN)-Seismik unterteilt. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Nach Anwendung ist der Markt in Öl und Gas, Offshore-Energie und Marine, CCUS, Bergbau und Mineralexploration, Geothermieenergie, Bauingenieurwesen und Infrastruktur sowie weitere unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für seismische Dienstleistungen in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Datenerfassung |

| Datenverarbeitung und -interpretation |

| 2D-Seismik |

| 3D-Seismik |

| 4D/Zeitraffer-Seismik |

| Meeresbodenknoten (OBN)-Seismik |

| Onshore |

| Offshore |

| Öl und Gas |

| Offshore-Energie und Marine |

| Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) |

| Bergbau und Mineralexploration |

| Geothermieenergie |

| Bauingenieurwesen und Infrastruktur |

| Weitere (Naturgefahrenbewertung, Umweltstudien sowie Wissenschaft & Forschung) |

| Nordamerika |

| Europa |

| Asien-Pazifik |

| Südamerika |

| Naher Osten und Afrika |

| Nach Dienstleistung | Datenerfassung |

| Datenverarbeitung und -interpretation | |

| Nach seismischer Technologie | 2D-Seismik |

| 3D-Seismik | |

| 4D/Zeitraffer-Seismik | |

| Meeresbodenknoten (OBN)-Seismik | |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Anwendung | Öl und Gas |

| Offshore-Energie und Marine | |

| Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS) | |

| Bergbau und Mineralexploration | |

| Geothermieenergie | |

| Bauingenieurwesen und Infrastruktur | |

| Weitere (Naturgefahrenbewertung, Umweltstudien sowie Wissenschaft & Forschung) | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für seismische Dienstleistungen und seine erwartete Wachstumsrate?

Der Markt belief sich 2026 auf USD 9,16 Milliarden und wird bis 2031 voraussichtlich USD 11,30 Milliarden erreichen, was einem CAGR von 4,29 % entspricht.

Welches Dienstleistungssegment wächst am schnellsten?

Datenverarbeitung und -interpretation wird bis 2031 voraussichtlich mit einem CAGR von 5,3 % wachsen, da Betreiber KI-gestützte Analytik einsetzen.

Warum gewinnt 4D-Seismik an Bedeutung?

Regulierungsbehörden und Betreiber nutzen 4D-Zeitraffer-Surveys zur Maximierung der Förderung und zur Überwachung der CO2-Speicherintegrität, was einen prognostizierten CAGR von 7,1 % für die Technologie antreibt.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich einen CAGR von 9,9 % erzielen, bedingt durch Tiefwasserkampagnen von CNOOC, ONGC und Woodside.

Wie beeinflussen Kohlenstoffabscheidungsprojekte die Nachfrage?

CCS-Initiativen wie Northern Lights und Porthos erfordern Basis- und jährliche Monitoring-Surveys und treiben einen CAGR von 16,5 % bei den seismischen Ausgaben für CO2-Speicheranwendungen an.

Wer sind die führenden Unternehmen in diesem Markt?

Schlumberger, CGG, TGS und PGS dominieren Multi-Client-Bibliotheken, während Shearwater GeoServices und Magseis Fairfield bei der Meeresbodenknoten-Innovation führend sind.

Seite zuletzt aktualisiert am: