Marktgröße und Marktanteil für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

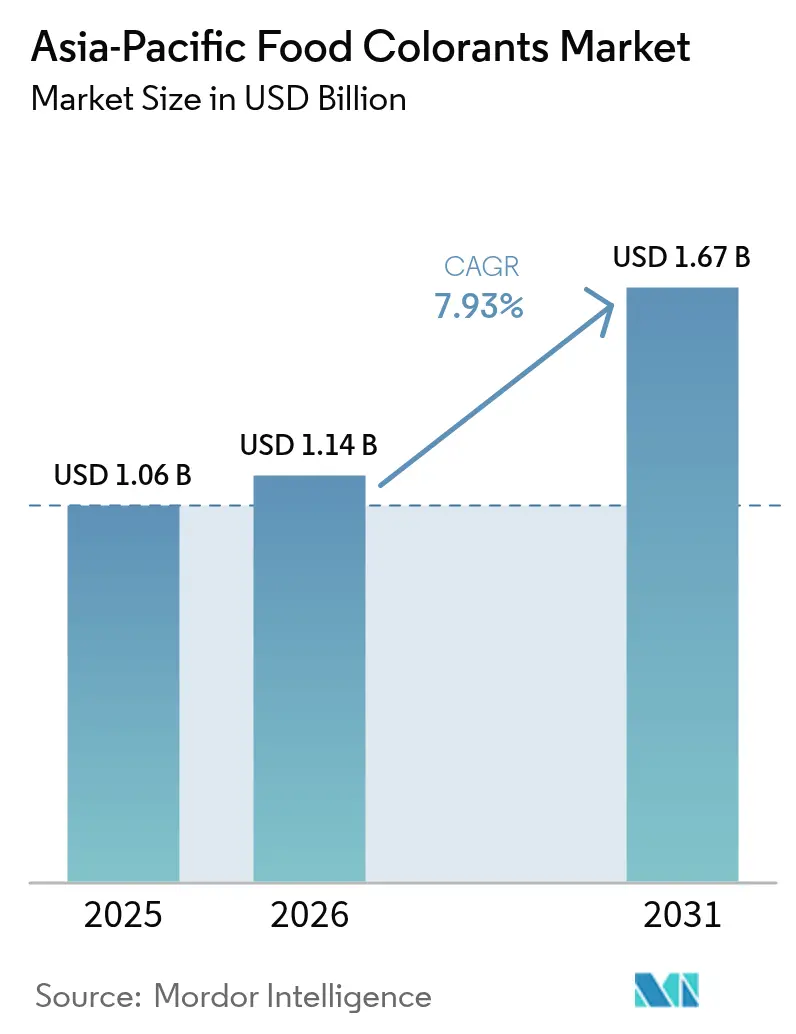

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.14 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum wird im Jahr 2026 auf USD 1,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,06 Milliarden, mit Projektionen für 2031 von USD 1,67 Milliarden, was einem Wachstum von 7,93 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt verzeichnet ein erhebliches Wachstum aufgrund der steigenden Verbrauchernachfrage nach natürlichen und biologischen Lebensmitteln, insbesondere in den wachsenden Lebensmittelverarbeitungsindustrien Chinas und Indiens. Während die Getränke- und Süßwarensektoren die Nachfrage nach Farbstoffen antreiben, beeinflusst das regulatorische Umfeld im asiatisch-pazifischen Raum die Marktdynamik durch unterschiedliche Standards und maximal zulässige Grenzwerte für synthetische Farben. Gesundheitsbedenken, darunter Studien, die synthetische Farbstoffe mit Hyperaktivität bei Kindern in Verbindung bringen, haben Hersteller dazu veranlasst, auf natürliche Alternativen umzusteigen, trotz der Herausforderungen im Zusammenhang mit höheren Kosten und Stabilität. Dieser Übergang steht im Einklang mit der wachsenden Verbraucherpräferenz für Clean-Label-Produkte, obwohl Hersteller unterschiedliche regulatorische Anforderungen in den regionalen Märkten berücksichtigen müssen. Da sich die Branche weiterentwickelt, wird die erfolgreiche Anpassung an natürliche Alternativen und die Einhaltung regionaler Vorschriften für Hersteller entscheidend sein, um ihre Marktposition zu behaupten und die Erwartungen der Verbraucher zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Naturfarben im Jahr 2025 mit einem Umsatzanteil von 52,15 %, während dieselbe Kategorie bis 2031 voraussichtlich mit einer CAGR von 9,02 % wachsen wird.

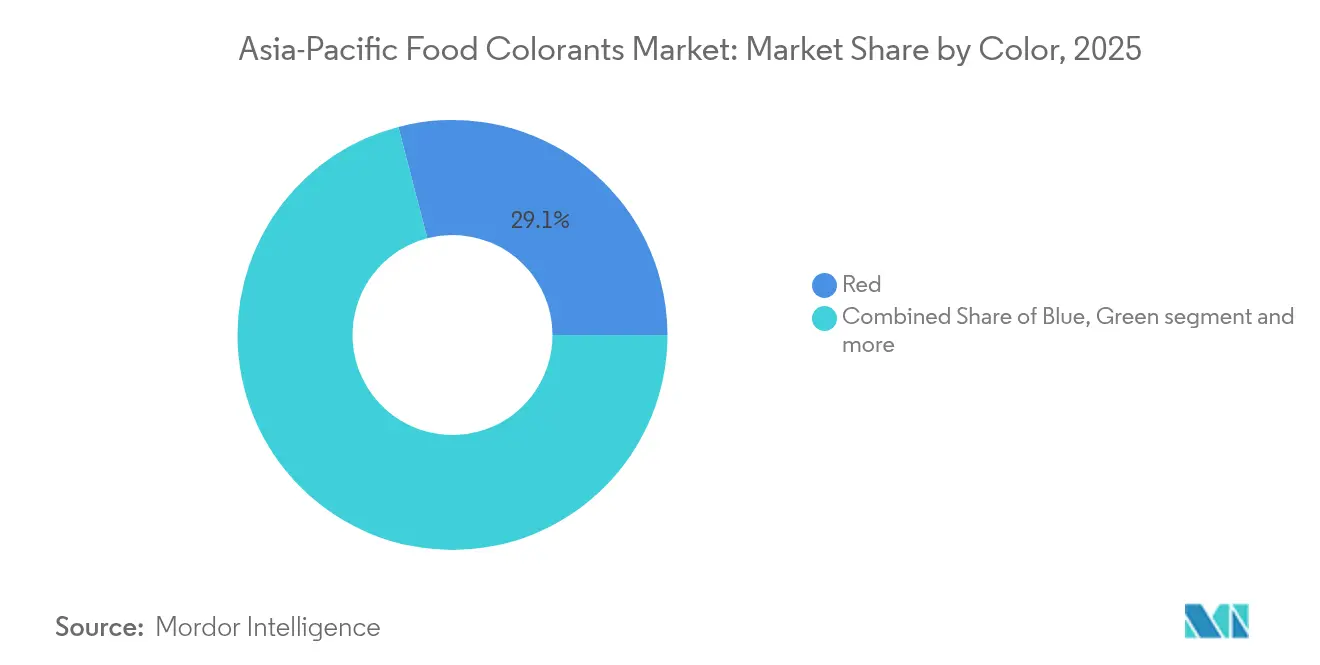

- Nach Farbe entfiel im Jahr 2025 ein Anteil von 29,05 % des Marktes für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum auf Rot, während Blau im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,48 % wachsen wird.

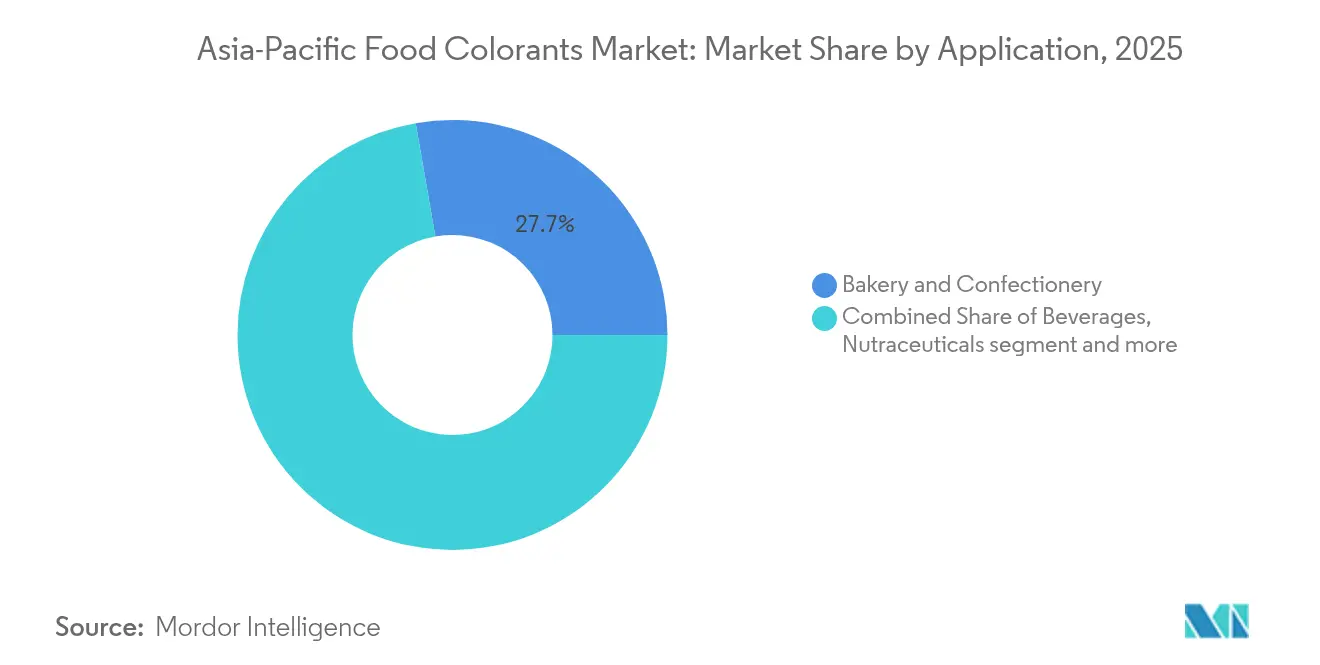

- Nach Anwendung entfielen im Jahr 2025 27,74 % der Marktgröße für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum auf Backwaren und Süßwaren; Nutrazeutika verzeichnen im Prognosezeitraum die höchste CAGR von 8,41 %.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 63,72 % an der Marktgröße für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum, während flüssige Formen bis 2031 mit einer CAGR von 6,74 % wachsen.

- Nach Geografie dominierte China im Jahr 2025 mit einem Anteil von 40,62 %; Indien wird bis 2031 die höchste CAGR von 9,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der Verarbeitungslebensmittelindustrie | +2.5% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Wachsender Einfluss westlicher Ernährungsmuster | +0.8% | Städtischer asiatisch-pazifischer Raum, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in der Backwaren- und Süßwarenindustrie | +1.6% | Japan, Indien, Australien | Langfristig (≥ 4 Jahre) |

| Investitionen in Forschung und Entwicklung für innovative Farblösungen | +1.2% | China, Indien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach optisch ansprechenden Lebensmitteln | +1.0% | Städtischer asiatisch-pazifischer Raum, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Veränderte Verbraucherpräferenzen hin zu Convenienceprodukten | +0.7% | Indien, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der Verarbeitungslebensmittelindustrie treibt regionalen Fertigungsboom an

Die Expansion der Verarbeitungslebensmittelindustrie im asiatisch-pazifischen Raum treibt ein erhebliches Wachstum im Markt für Lebensmittelfarbstoffe an, angeheizt durch zunehmende Urbanisierung, steigende verfügbare Einkommen und veränderte Verbraucherpräferenzen hin zu Convenienceprodukten. Hersteller benötigen stabile und lebendige Farbstoffe, die verschiedenen Verarbeitungsbedingungen standhalten können, insbesondere in Ländern wie China, Indien und Indonesien, wo erhebliche Investitionen in Lebensmittelverarbeitungsanlagen und technologische Fortschritte stattfinden. China ist ein Beispiel für diesen Trend, da seine Lebensmittelverarbeitungsindustrie ein erhebliches Wachstum verzeichnet, unterstützt durch staatliche Initiativen zur Modernisierung des Agrarsektors und der Lebensmittelversorgungskette. Laut einer im März 2024 veröffentlichten UNCTAD-WHO-Analyse halten entwickelte Volkswirtschaften in Asien, darunter die Republik Korea und Singapur, verarbeitete Lebensmittel bei 40 % oder weniger ihrer gesamten Lebensmittelimporte[1]Quelle: UNCTAD, "Neue UNCTAD-WHO-Analyse enthüllt Trends im Handel mit verarbeiteten Lebensmitteln," unctad.org. Diese vielfältige Landschaft des Konsums verarbeiteter Lebensmittel und der regulatorischen Rahmenbedingungen im asiatisch-pazifischen Raum prägt weiterhin die Entwicklung des Marktes für Lebensmittelfarbstoffe und schafft Möglichkeiten für Innovation und Marktexpansion.

Wachsender Einfluss westlicher Ernährungsmuster

Die zunehmende Übernahme westlicher Ernährungsmuster im asiatisch-pazifischen Raum hat den Markt für Lebensmittelfarbstoffe verändert, angetrieben durch die wachsende Mittelschicht und ihre veränderten Lebensmittelpräferenzen. Dieser Wandel zeigt sich besonders deutlich im steigenden Konsum von verpackten Lebensmitteln, Getränken, Süßwaren und Backwaren. Verbraucher, insbesondere in städtischen Gebieten mit höheren verfügbaren Einkommen, erwarten, dass Lebensmittelprodukte den visuellen Eigenschaften westlicher Pendants entsprechen. Die Expansion internationaler Fast-Food-Ketten, Cafés und moderner Einzelhandelsformate hat den Zugang zu westlich geprägten Lebensmitteln verbessert, während soziale Medien und internationale Reisen das Bewusstsein der Verbraucher für globale Lebensmitteltrends geschärft haben. Lokale und internationale Lebensmittelhersteller erweitern ihre Produktionskapazitäten, um dieser wachsenden Nachfrage gerecht zu werden, insbesondere in aufstrebenden Volkswirtschaften. Laut dem Weltmigrationsbericht stellen Europäer die größte Gruppe von Migranten aus Regionen außerhalb Asiens in der Region dar, einschließlich Migranten aus dem europäischen Teil der ehemaligen Sowjetunion, die heute in Zentralasien leben, was diese Ernährungspräferenzen weiter beeinflusst[2]Quelle: Internationale Organisation für Migration, "Weltmigrationsbericht 2024 – Asien," worldmigrationreport.iom.int. Es wird erwartet, dass sich dieser Trend fortsetzt, da die Urbanisierung zunimmt und westliche Lebensmittelprodukte stärker in lokale Lebensmittelkulturen integriert werden.

Steigende Nachfrage nach Farbstoffen in der Backwaren- und Süßwarenindustrie

Die wachsende Verbraucherpräferenz für optisch ansprechende Backwaren und Süßwaren treibt ein erhebliches Wachstum im Einsatz von Lebensmittelfarbstoffen im asiatisch-pazifischen Raum an. Hersteller konzentrieren sich auf die Positionierung von Premiumprodukten durch visuelle Differenzierung und setzen dabei verschiedene natürliche und synthetische Lebensmittelfarbstoffe ein. In Japan, wo Lebensmittelästhetik kulturelle Bedeutung hat, zeigen Verbraucher eine höhere Bereitschaft, Premiumpreise für optisch ansprechende Produkte zu zahlen. Länder wie China, Japan, Südkorea und Indien verzeichnen einen erhöhten Konsum von Kuchen, Gebäck und Süßigkeiten, insbesondere bei der jüngeren Bevölkerung. Dieser Trend zeigt sich in Indien, wo eine Local-Circles-Umfrage vom November 2023 ergab, dass die meisten Befragten Süßwaren mindestens ein- bis zweimal im Monat konsumieren, wobei 7 % sie täglich konsumieren. Die Expansion von Backwarenketten und Süßwarenherstellern in der Region hat die Nachfrage nach Lebensmittelfarbstoffen intensiviert, die während der Festsaisons und durch den wachsenden Trend zu individuell gestalteten Torten und Designersüßwaren weiter verstärkt wird. Hersteller entwickeln konforme Farbstofflösungen, um die Erwartungen der Verbraucher an optische Attraktivität zu erfüllen und gleichzeitig regulatorische Anforderungen einzuhalten.

Investitionen in Forschung und Entwicklung zur Schaffung innovativer und stabiler Lebensmittelfärbelösungen

Investitionen in Forschung und Entwicklung treiben das Wachstum des Marktes für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum an. Große Unternehmen errichten spezialisierte Einrichtungen und erweitern ihre Forschungskapazitäten in der gesamten Region. Chr. Hansens Anwendungs- und Technologiezentrum in Singapur und die erweiterten Einrichtungen von Sensient Technologies in China und Japan belegen dieses Engagement für Innovation. Die Forschung konzentriert sich in erster Linie auf die Entwicklung stabiler, natürlicher und Clean-Label-Lebensmittelfarbstoffe, die ihre Eigenschaften während der Verarbeitung und Lagerung beibehalten. Unternehmen verbessern auch bestehende Farbstoffe, indem sie die Hitzebeständigkeit erhöhen und anwendungsspezifische Lösungen für Getränke, Süßwaren und verarbeitete Lebensmittel entwickeln. Diese Forschungs- und Entwicklungsinitiativen reagieren auf die wachsende Verbraucherpräferenz für natürliche Zutaten und Clean-Label-Produkte im asiatisch-pazifischen Raum. Die kontinuierlichen Investitionen in Forschung und Entwicklung werden voraussichtlich in den kommenden Jahren zu innovativeren und nachhaltigeren Lebensmittelfärbelösungen führen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken begrenzen das Marktwachstum für Lebensmittelfarbstoffe | −1.8% | Indien, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Branchenkonformität beeinträchtigt die Marktentwicklung | −0.9% | Gesamter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften bezüglich der Verwendung synthetischer Lebensmittelfarben | −1.5% | Australien, Indien, Japan | Langfristig (≥ 4 Jahre) |

| Preisvolatilität der Rohstoffe für natürliche Lebensmittelfarbstoffe | −0.7% | Indien, China, ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken begrenzen das Marktwachstum für Lebensmittelfarbstoffe

Das zunehmende Bewusstsein für gesundheitliche Probleme im Zusammenhang mit synthetischen Lebensmittelfarbstoffen im asiatisch-pazifischen Raum stellt erhebliche Herausforderungen für das Marktwachstum dar. Mehrere Studien haben künstliche Lebensmittelfarben mit Verhaltensproblemen bei Kindern, allergischen Reaktionen und potenziell krebserregenden Wirkungen in Verbindung gebracht. Länder wie Japan und Südkorea haben strenge Vorschriften für synthetische Lebensmittelfarben eingeführt, insbesondere für solche, die aus erdölbasierten Quellen gewonnen werden. Verbraucherverbände in wichtigen Märkten, darunter China und Indien, setzen sich für klarere Kennzeichnungsanforderungen und Einschränkungen bei künstlichen Farbstoffen in Lebensmitteln ein. Die wachsende Präferenz für Clean-Label-Produkte und natürliche Zutaten hat viele Lebensmittelhersteller dazu veranlasst, ihre Produkte zu reformulieren und synthetische Farbstoffe zu ersetzen. Darüber hinaus hat die Medienberichterstattung über die potenziellen Risiken künstlicher Lebensmittelfarben die Kaufentscheidungen der Verbraucher beeinflusst, insbesondere bei städtischen Bevölkerungsgruppen und Eltern kleiner Kinder. Diese Faktoren schaffen gemeinsam Barrieren für Hersteller synthetischer Lebensmittelfarbstoffe und beeinträchtigen die gesamte Marktexpansion in der Region.

Branchenkonformität beeinträchtigt die Marktentwicklung

Die unterschiedlichen regulatorischen Anforderungen im asiatisch-pazifischen Raum stellen Hersteller von Lebensmittelfarbstoffen vor erhebliche Herausforderungen. Jedes Land unterhält eigene Standards und Genehmigungsverfahren, insbesondere in der ASEAN-Region, wo die Harmonisierung der Lebensmittelsicherheitsstandards noch unvollständig ist. Während die ASEAN-Grundsätze und -Leitlinien zur Festlegung maximaler Verwendungsmengen für Lebensmittelzusatzstoffe einen Rahmen für die Standardisierung auf der Grundlage von JECFA-Sicherheitsbewertungen bieten, bestehen erhebliche Unterschiede bei den zugelassenen Farbstoffen und ihren maximalen Verwendungsmengen in verschiedenen Ländern. Diese regulatorischen Inkonsistenzen erhöhen die Compliance-Kosten und erfordern Investitionen in Qualitätskontrollmaßnahmen, was den Markteintritt für kleinere Hersteller einschränkt und die Produktformulierung komplexer macht. Darüber hinaus erfordert der Trend zu natürlichen Lebensmittelfarben, der sowohl durch regulatorische Präferenzen als auch durch die Verbrauchernachfrage angetrieben wird, dass Hersteller ihre Produktionsprozesse und Lieferketten entsprechend anpassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Farbe: Blaue Innovationen treiben das Wachstum an

Rot dominiert das Farbsegment mit einem Marktanteil von 29,05 % im Jahr 2025 und festigt seine Position als bevorzugte Wahl auf dem Markt. Diese Dominanz spiegelt die weitverbreitete Akzeptanz der Farbe in verschiedenen Lebensmittel- und Getränkeanwendungen wider, insbesondere bei Produkten, die warme, appetitanregende Farbtöne erfordern. Blau entwickelt sich jedoch zum am schnellsten wachsenden Farbsegment und wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 9,48 % wachsen. Dieses Wachstumsmuster verdeutlicht einen bedeutenden Wandel in der Marktdynamik, bei dem traditionelle Präferenzen auf sich verändernde Verbraucherbedürfnisse treffen. Der Wandel ist besonders in Regionen mit hoher Durchdringung sozialer Medien und jüngeren Verbraucherdemografien ausgeprägt.

Die Expansion des Blausegments ist besonders bedeutsam angesichts der historischen Herausforderungen bei der Beschaffung natürlicher blauer Farbstoffe. Diese Knappheit hat historisch gesehen die Produktentwicklungsoptionen für Hersteller, die natürliche Alternativen suchen, eingeschränkt. Hersteller begegnen diesem Problem durch Innovationen bei der Extraktion und Stabilisierung blauer Pigmente aus natürlichen Quellen wie der Schmetterlingserbsenblüte (Clitoria ternatea) und Spirulina. Der Trend wird durch die zunehmende Verbraucherpräferenz für Clean-Label-Produkte und natürliche Zutaten weiter unterstützt, was Hersteller dazu veranlasst, mehr in die Forschung und Entwicklung natürlicher blauer Farbstoffe zu investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Naturfarben übertreffen synthetische Farben

Naturfarben behaupten im Jahr 2025 einen dominanten Anteil von 52,15 % am Markt für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum, mit Projektionen, die eine robuste CAGR von 9,02 % für den Zeitraum 2026–2031 anzeigen. Diese Marktführerschaft resultiert aus zunehmendem Gesundheitsbewusstsein und strengeren Vorschriften gegen synthetische Alternativen, was besonders in Märkten wie Japan und Australien deutlich wird, wo das Verbraucherbewusstsein und die regulatorischen Rahmenbedingungen natürliche Optionen begünstigen. Während synthetische Farben aufgrund ihrer Kosteneffizienz und Stabilität weiterhin präsent sind, wird der Trend durch technologische Fortschritte bei Extraktions- und Stabilisierungstechniken weiter unterstützt, wobei die Mikroverkapselungstechnologie die Leistung natürlicher Farbstoffe in komplexen Lebensmittelanwendungen verbessert.

Der Übergang zu natürlichen Farbstoffen hat im asiatisch-pazifischen Raum erhebliche landwirtschaftliche Möglichkeiten geschaffen. Indien hat insbesondere den Anbau farbreicher Kulturen wie Kurkuma und Rote Bete ausgeweitet, um der wachsenden Marktnachfrage gerecht zu werden. Laut dem Ministerium für Landwirtschaft und Bauernwohlfahrt belief sich das Volumen der Kurkumaproduktion in Indien im Geschäftsjahr 2023 auf 1,23 Millionen Tonnen, gegenüber 0,86 Millionen Tonnen im Jahr 2018. Diese landwirtschaftliche Expansion, verbunden mit verbesserten Verarbeitungskapazitäten, stärkt die Lieferkette für natürliche Farbstoffe und unterstützt die weitere Wachstumsentwicklung des Marktes.

Nach Anwendung: Nutrazeutika entwickeln sich zum Wachstumsführer

Das Segment Backwaren und Süßwaren behauptet im Jahr 2025 seinen dominanten Marktanteil von 27,74 %, während das Nutrazeutikasegment im Prognosezeitraum die höchste Wachstumsrate von 8,41 % aufweist. Dieser Wandel spiegelt die sich verändernden Verbraucherpräferenzen im asiatisch-pazifischen Raum wider, wo sich die Lebensmittel- und Pharmaindustrie zunehmend überschneiden. Das regulatorische Umfeld für Farbstoffe in Nutrazeutika variiert in der gesamten Region, wobei Länder wie Indien strukturierte Rahmenbedingungen durch Organisationen wie die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) eingeführt haben.

Das Wachstum des Nutrazeutikasegments hat die Nachfrage nach Farbstoffen angekurbelt, die sowohl ästhetische Attraktivität als auch funktionale Vorteile bieten. Natürliche Farbstoffe, insbesondere Anthocyane aus Beeren und Curcumin aus Kurkuma, haben aufgrund ihrer Doppelrolle als visuelle Verstärker und Antioxidantienlieferanten erheblich an Bedeutung gewonnen. Diese Entwicklungen stehen im Einklang mit dem übergeordneten Trend, dass Verbraucher ernährungsphysiologische Vorteile von ihren Lebensmittelentscheidungen erwarten, während Hersteller innerhalb etablierter regulatorischer Leitlinien arbeiten, um Produktsicherheit und Innovation zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver dominiert, Flüssig beschleunigt

Pulverformen behaupten mit einem Marktanteil von 63,72 % eine dominante Position aufgrund ihrer inhärenten Vorteile hinsichtlich Stabilität, einfacher Lagerung und längerer Haltbarkeit. Diese Eigenschaften machen Pulverfarbstoffe besonders effektiv für Anwendungen in Trockenmischungen und verarbeiteten Lebensmitteln, bei denen eine verlängerte Haltbarkeit entscheidend ist. Das regulatorische Umfeld, exemplifiziert durch die indonesische Verordnung des Gesundheitsministers Nr. 033 aus dem Jahr 2012 über Lebensmittelzusatzstoffe, bietet klare Leitlinien für sowohl Pulver- als auch Flüssigfarbstoffe und schafft einen Rahmen, der Innovation mit Verbrauchersicherheit in Einklang bringt.

Flüssige Farbstoffe gewinnen auf dem Markt an Dynamik und verzeichnen eine robuste Wachstumsrate von 6,74 % CAGR im Zeitraum 2026–2031. Dieses Wachstum ist in erster Linie auf ihre Fertigungseffizienz und überlegenen Farbverteilungseigenschaften in bestimmten Anwendungen zurückzuführen. Die regulatorischen Spezifikationen für beide Formen befassen sich mit Reinheitsstandards und zulässigen Verwendungsmengen und verlangen von Herstellern, etablierte Sicherheitsprotokolle einzuhalten und gleichzeitig ihr Produktangebot weiterzuentwickeln. Die zunehmende Verwendung flüssiger Farbstoffe in verschiedenen Lebensmittel- und Getränkeanwendungen deutet auf einen Wandel in den Herstellerpräferenzen hin, insbesondere bei Produkten, die eine präzise Farbkonsistenz erfordern.

Geografische Analyse

China dominiert den Markt für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum mit einem erheblichen Marktanteil von 40,62 % im Jahr 2025, angetrieben durch seine massive Lebensmittelverarbeitungsindustrie und sich rasch verändernde Verbraucherpräferenzen. Der regulatorische Rahmen des Landes, der durch den nationalen Lebensmittelsicherheitsstandard GB 2760-2011 geregelt wird, schafft ein strukturiertes Umfeld für Farbstoffinnovationen und gewährleistet gleichzeitig die Verbrauchersicherheit. Dieser Standard legt über 180 zugelassene Lebensmittelzusatzstoffe, einschließlich Farbstoffe, fest und verwendet einen Positivlistenansatz, der zugelassene Substanzen und ihre maximalen Verwendungsmengen klar definiert. Der Markt erlebt einen Wandel hin zu natürlichen Farbstoffen, wobei inländische Hersteller in Forschung und Entwicklung investieren, um der wachsenden Nachfrage gerecht zu werden.

Indien ist als der am schnellsten wachsende Markt in der Region positioniert, mit einer prognostizierten CAGR von 9,22 % für den Zeitraum 2026–2031, angetrieben durch seinen expandierenden Lebensmittelverarbeitungssektor und das zunehmende Verbraucherbewusstsein für Lebensmittelzutaten. Das regulatorische Umfeld, das von der Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) überwacht wird, erlaubt acht synthetische Farben und fördert gleichzeitig die Entwicklung und Verwendung natürlicher Alternativen. Das reiche landwirtschaftliche Erbe des Landes bietet reichhaltige Quellen für natürliche Farbstoffe, wobei Kurkuma, Safran und Rote Bete traditionelle Quellen sind, die nun kommerzielle Anwendungen finden. Das Wachstum ist besonders ausgeprägt in den Segmenten Backwaren, Süßwaren und Getränke, wo Farbstoffe eine entscheidende Rolle bei der Produktdifferenzierung und der Attraktivität für Verbraucher spielen.

Japan und Australien repräsentieren reife Märkte mit ausgereiften regulatorischen Rahmenbedingungen und Verbrauchern, die natürliche und Clean-Label-Produkte priorisieren. In Japan treibt die kulturelle Bedeutung der Lebensmittelästhetik die Nachfrage nach hochwertigen Farbstoffen an, die präzise visuelle Ergebnisse liefern können. Der regulatorische Ansatz des Landes umfasst eine einzigartige Liste zugelassener Farben mit spezifischen Einschränkungen und schafft ein strukturiertes Umfeld für Innovationen. Der australische Markt für Lebensmittelfarbstoffe wird durch seine Ausrichtung an europäischen Regulierungsansätzen beeinflusst, wobei Lebensmittelstandards Australien Neuseeland (FSANZ) gründliche Sicherheitsbewertungen durchführt, bevor Farbstoffe zur Verwendung zugelassen werden. In beiden Ländern wächst die Nachfrage nach natürlichen Farbstoffen, wobei Hersteller in die Forschung investieren, um technische Einschränkungen im Zusammenhang mit Stabilität und Farbintensität zu überwinden.

Wettbewerbslandschaft

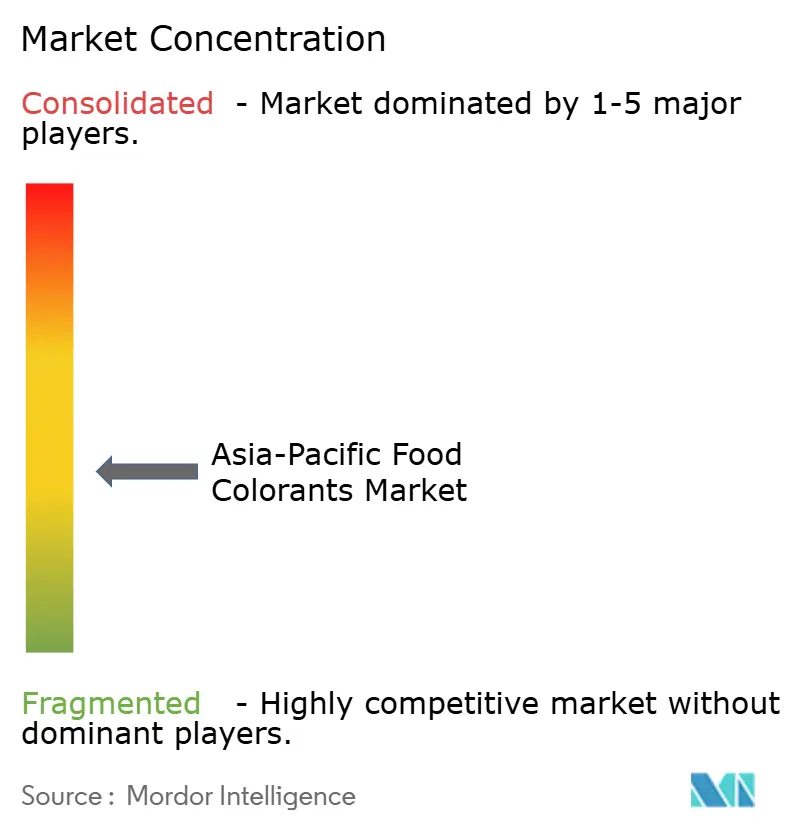

Der Markt für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum weist eine mäßig fragmentierte Wettbewerbslandschaft auf, die durch die Präsenz globaler Unternehmen wie Chr. Hansen Holding A/S, Sensient Technologies Corporation und Givaudan SA neben regionalen Spezialisten wie Roha Dyechem und Synthite Industries gekennzeichnet ist. Unternehmen konzentrieren sich strategisch auf Portfolios natürlicher Farbstoffe und investieren in proprietäre Extraktions- und Stabilisierungstechnologien, um ihr Angebot zu differenzieren. Die Wettbewerbsdynamik wird durch regulatorisches Fachwissen beeinflusst, da erfolgreiche Akteure die komplexe und vielfältige regulatorische Landschaft in der gesamten Region navigieren müssen.

Globale Akteure erweitern ihre Präsenz in der Region durch strategische Übernahmen regionaler Unternehmen. So übernahm Oterra beispielsweise im Jahr 2022 die indische Akay Group und eröffnete anschließend im Februar 2025 eine neue Farbmischanlage in Kerala, Indien. Diese Anlage bedient die indischen, asiatisch-pazifischen und nahöstlichen Märkte und verdeutlicht die Bedeutung lokaler Fertigungskapazitäten für die Wettbewerbspositionierung. Diese strategischen Schritte ermöglichen es globalen Unternehmen, ihre Marktpräsenz zu stärken und gleichzeitig von etablierten lokalen Netzwerken und Fachkenntnissen zu profitieren.

Der Markt bietet Möglichkeiten bei der Entwicklung stabiler, kostengünstiger natürlicher blauer Farbstoffe, die trotz steigender Nachfrage technisch anspruchsvoll bleiben. Regionale Akteure wie San-Ei Gen F.F.I. in Japan konkurrieren effektiv mit globalen Unternehmen, indem sie ihr Verständnis lokaler Marktpräferenzen und regulatorischer Anforderungen nutzen, insbesondere in spezialisierten Anwendungen wie Süßwaren und traditionellen Lebensmitteln. Technologie dient als wichtiges Differenzierungsmerkmal, exemplifiziert durch Chr. Hansens Investitionen in Fermentationstechnologie zur Herstellung natürlicher Farben mit verbesserter Stabilität und Leistungsmerkmalen.

Marktführer für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum

Sensient Technologies Corporation

Döhler

Kalsec Inc

Givaudan S.A.

Chr. Hansen Holding A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: GNT, der Lieferant von EXBERRY-Farben, erweitert seinen Betrieb um Fermentationstechnologie. Das Unternehmen, das EXBERRY-Farben aus Früchten, Gemüse und Pflanzen herstellt, zielt darauf ab, Innovation und Nachhaltigkeit in seinem pflanzlichen Produktportfolio durch diese neue Produktionsmethode zu verbessern.

- Februar 2024: Sensient Technologies führte Phygital™ ein, ein Farbduo, das für den Verbraucherausdruck in physischen und digitalen Umgebungen konzipiert ist. Die Kollektion umfasst zwei neue Farben: GoldenTerra™ und CyberGem™, die weltweit, einschließlich des asiatischen Marktes, erhältlich sind.

- Januar 2024: Dohler stellte Peach Fuzz vor und bietet stabile Farboptionen für Lebensmittel- und Getränkeanwendungen. Diese Farben schaffen multisensorische Erlebnisse, die dem Farbton Peach Fuzz 13-1023 entsprechen. Das Produkt bedient verschiedene Branchen, darunter Lebensmittel und Getränke, Architektur, Kosmetik und Mode.

Berichtsumfang des Marktes für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum

Der Markt für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum ist nach Produkttyp, Farbe, Anwendung, Form und Land segmentiert. Nach Produkttyp ist der Markt in Naturfarbe und synthetische Farbe unterteilt. Nach Farbe ist er in Blau, Rot, Grün, Gelb und Sonstige segmentiert. Das Anwendungssegment ist unterteilt in Backwaren und Süßwaren, Milchprodukte, Getränke (alkoholische Getränke und alkoholfreie Getränke), Nutrazeutika, Snacks und Getreide sowie sonstige Anwendungen. Nach Form ist der Markt in Pulver und Flüssig unterteilt. Das Ländersegment umfasst China, Japan, Indien, Australien und den Rest des asiatisch-pazifischen Raums.

| Naturfarbe |

| Synthetische Farbe |

| Blau |

| Rot |

| Grün |

| Gelb |

| Sonstige |

| Backwaren und Süßwaren | |

| Milchprodukte | |

| Getränke | Alkoholische Getränke |

| Alkoholfreie Getränke | |

| Nutrazeutika | |

| Snacks und Getreide | |

| Sonstige Anwendungen |

| Pulver |

| Flüssig |

| China |

| Japan |

| Indien |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Naturfarbe | |

| Synthetische Farbe | ||

| Nach Farbe | Blau | |

| Rot | ||

| Grün | ||

| Gelb | ||

| Sonstige | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Getränke | Alkoholische Getränke | |

| Alkoholfreie Getränke | ||

| Nutrazeutika | ||

| Snacks und Getreide | ||

| Sonstige Anwendungen | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum?

Der Markt beläuft sich im Jahr 2026 auf USD 1,14 Milliarden und wird voraussichtlich bis 2031 USD 1,67 Milliarden erreichen, was einer CAGR von 7,93 % entspricht.

Welcher Produkttyp führt den Markt für Lebensmittelfarbstoffe im asiatisch-pazifischen Raum an?

Naturfarben führen mit einem Anteil von 52,15 % im Jahr 2025 und weisen die stärkste Wachstumsdynamik auf.

Warum steigt die Nachfrage nach blauen Pigmenten im asiatisch-pazifischen Raum?

Durch soziale Medien getriebene Getränketrends und technologische Fortschritte bei der Extraktion von Spirulina und Schmetterlingserbsenblüten unterstützen eine CAGR von 9,48 % für blaue Pigmente.

Welches Segment ist die am schnellsten wachsende Anwendung für Farbstoffe?

Nutrazeutika, einschließlich funktioneller Gummibärchen und Brausetabletten, werden voraussichtlich mit einer CAGR von 8,41 % wachsen, da Verbraucher Produkte suchen, die gesundheitliche Vorteile mit ansprechenden Farben verbinden.

Welche Geografie verzeichnet die höchste Wachstumsrate?

Indien wird voraussichtlich mit einer CAGR von 9,22 % wachsen, bedingt durch einen sich modernisierenden Lebensmittelverarbeitungssektor und reichhaltige botanische Ressourcen, die für die Extraktion natürlicher Farben geeignet sind.

Seite zuletzt aktualisiert am: