Größe und Marktanteil des asiatisch-pazifischen Marktes für Speziallebensmittelzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

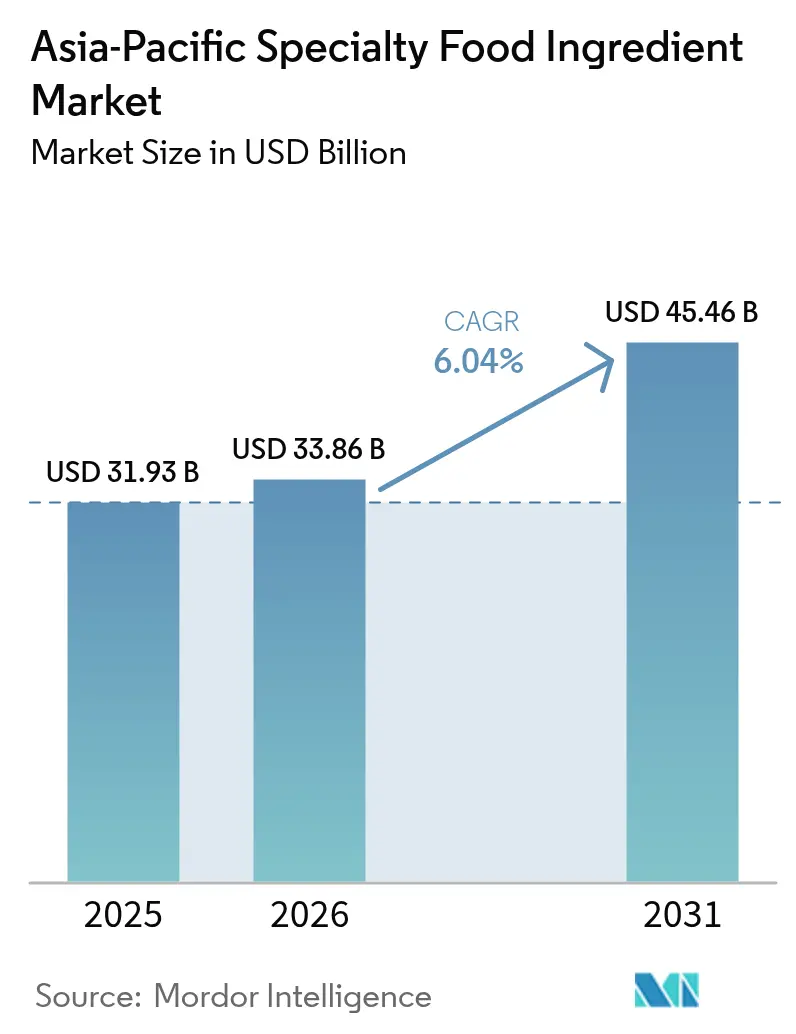

| Marktgröße im Basisjahr (2025) | 31.93 Milliarden US-Dollar |

| Marktgröße (2026) | 33.86 Milliarden US-Dollar |

| Marktgröße (2031) | 45.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Speziallebensmittelzutaten von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für Speziallebensmittelzutaten wird voraussichtlich von 31,93 Milliarden USD im Jahr 2025 auf 33,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,04 % für den Zeitraum 2026–2031 einen Wert von 45,46 Milliarden USD erreichen. Das Marktwachstum wird durch zunehmende Urbanisierung, steigende Haushaltseinkommen und die Expansion der Mittelschicht angetrieben, die die Nachfrage nach funktionellen, pflanzlichen und Clean-Label-Produkten ankurbeln, die spezialisierte Aromen, Texturmittel, Proteine und Lipidsysteme enthalten. Hersteller erweitern ihre Produktportfolios durch Präzisionsfermentation, Enzymentechnologie und alternative Proteinplattformen, um den Verbraucherwünschen nach Ernährung und Nachhaltigkeit gerecht zu werden. Das regulatorische Umfeld entwickelt sich weiter, mit Entwicklungen wie Singapurs Zulassungsweg für neuartige Lebensmittel und Japans Funktionsanspruchssystem, die den Zeitaufwand für die Vermarktung innovativer Zutaten reduzieren. Während Rohstoffpreisschwankungen die Bedeutung lokaler Beschaffung und Widerstandsfähigkeit der Lieferkette unterstreichen, weist der Markt eine moderate Fragmentierung auf. Multinationale Unternehmen profitieren von integrierten Wertschöpfungsketten, während regionale Unternehmen durch fermentationsbasierte und biobasierte Zutaten Marktanteile in spezifischen Segmenten gewinnen.

Wichtigste Erkenntnisse des Berichts

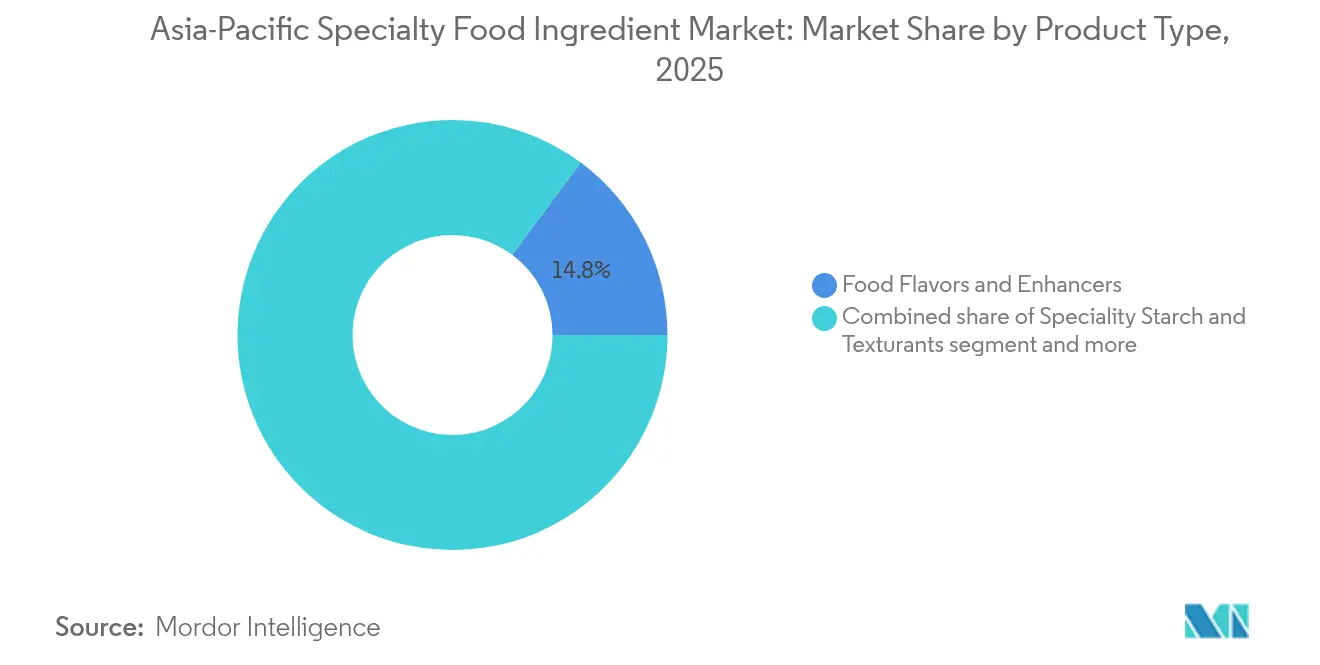

- Nach Produkttyp hielten Lebensmittelaromen und -verstärker im Jahr 2025 einen Marktanteil von 14,82 % am asiatisch-pazifischen Markt für Speziallebensmittelzutaten. Spezialfette und -öle sind für die schnellste Expansion positioniert und verzeichnen bis 2031 eine CAGR von 7,09 %.

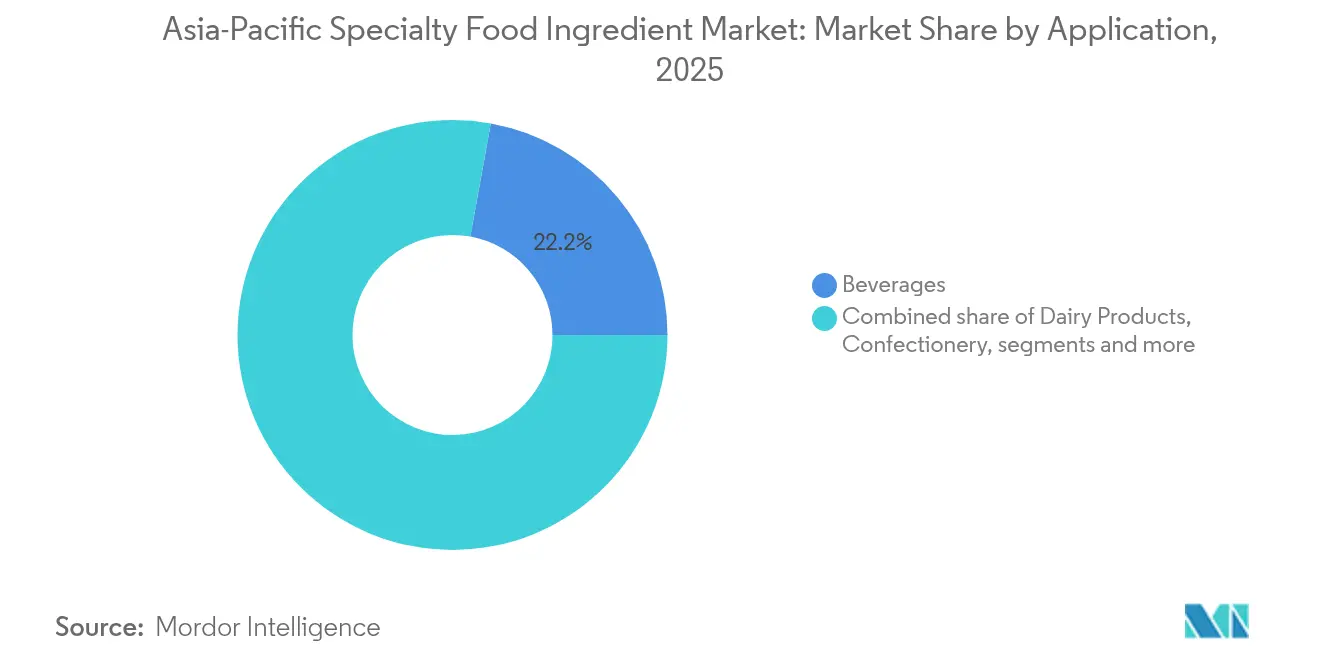

- Nach Anwendung führten Getränke im Jahr 2025 mit einem Umsatzanteil von 22,15 %, während Anwendungen im Bereich pflanzliche Lebensmittel und Getränke bis 2031 mit einer CAGR von 7,12 % wachsen sollen.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 40,05 % an der Marktgröße des asiatisch-pazifischen Marktes für Speziallebensmittelzutaten, während Indien zwischen 2026 und 2031 die höchste prognostizierte CAGR von 7,06 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Speziallebensmittelzutaten

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesteigertes Gesundheits- und Wellnessbewusstsein der Verbraucher | +1.2% | Global, am stärksten in städtischen Gebieten Chinas, Indiens, Japans | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach funktionellen Lebensmitteln und Getränken | +1.5% | Asiatisch Pazifischer Kernmarkt, Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmender Trend zu pflanzlichen Ernährungsweisen und Veganismus | +0.9% | Städtische Zentren in China, Indien, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Beliebtheit natürlicher, Clean-Label- und biologischer Produkte | +1.1% | Japan, Australien, städtisches China, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsendes Premium-Snacking- und Süßwarensegment | +0.8% | China, Indien, aufstrebende Märkte in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Convenience- und verzehrfertigen/verpackten Lebensmitteln | +1.0% | Städtischer asiatisch-pazifischer Raum, am stärksten in China, Indien, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesteigertes Gesundheits- und Wellnessbewusstsein der Verbraucher

Zunehmendes Gesundheitsbewusstsein der Verbraucher treibt Veränderungen in der Nachfrage nach Zutaten auf den asiatisch-pazifischen Märkten voran, wobei funktionelle Zutaten eine breitere Akzeptanz in Lebensmittelanwendungen finden. Der japanische Markt für funktionelle Lebensmittel verdeutlicht diesen Trend, insbesondere bei Nahrungsergänzungsmitteln für die Frauengesundheit und kognitive Funktionen, bei denen Zutaten, die auf Gehirnfunktion und Hormonbalance abzielen, trotz wirtschaftlicher Herausforderungen Premium-Preise erzielen. Japans regulatorischer Rahmen für Funktionsangaben ermöglicht es Herstellern, Produkte durch evidenzbasierte Zutatenwirkungen zu differenzieren und dabei Wettbewerbsvorteile für Spezialzutatenzulieferer zu schaffen. Die Ausweitung der Nutri-Grade-Kennzeichnung in Singapur auf Soßen und Gewürze bis 2027 erhöht die Nachfrage nach Zucker- und Natriumreduktionslösungen und macht enzymbasierte Technologien und natürliche Aromaverstärker für die Produktformulierung unverzichtbar. Diese regulatorischen Änderungen verlagern die Prioritäten bei der Zutatenwahl von Kosten zu Funktionalität, was Zulieferern mit starken Forschungskapazitäten und Regulierungskenntnissen zugute kommt.

Anstieg der Nachfrage nach funktionellen Lebensmitteln und Getränken

Der Markt für funktionelle Lebensmittel transformiert sich, da Hersteller bioaktive Verbindungen integrieren, die messbare gesundheitliche Vorteile über die Grundernährung hinaus bieten. Im Februar 2025 erhielt Vivici eine Serie-A-Finanzierung in Höhe von 32,5 Millionen EUR, um seine Produktion von tierfreiem Laktoferrin und Beta-Laktoglobulin-Proteinen für die Sporternährung durch Präzisionsfermentation auszubauen. Dieser Fortschritt ermöglicht es Zutatenzulieferern, die Margen zu verbessern, indem sie spezialisierte fermentationsbasierte Proteine produzieren, die sowohl ökologische als auch funktionelle Vorteile bieten. Die Förderung von MOA Foodtech durch den Europäischen Innovationsrat in Höhe von 14,8 Millionen EUR unterstreicht die Bedeutung der KI-gestützten Fermentation bei der Beschleunigung der Entwicklung funktioneller Zutaten aus landwirtschaftlichen Nebenprodukten [1]Quelle: Good Food Institute, „Fermentationsbasierte Proteine”, gfi.org. Die Regulierungsrahmen in Singapur und Japan begünstigen funktionelle Zutaten mit etablierten Sicherheitsnachweisen, was Unternehmen zugutekommt, die der regulatorischen Dokumentation und klinischen Studien Priorität einräumen. Der Markt für funktionelle Getränke in Indien expandiert, angetrieben von gesundheitsbewussten Verbrauchern, die Getränke mit natürlichen Zutaten, Verdauungsgesundheitsvorteilen und energiefördernden Eigenschaften suchen und dabei Ayurvedische Komponenten und praktische Wellness-Lösungen einbeziehen [2]Quelle: Handelsförderungsrat Indiens, „Sip into the future: The rise of functional beverages”, indusfood.co.in.

Zunehmender Trend zu pflanzlichen Ernährungsweisen und Veganismus

Die Lebensmittelindustrie auf pflanzlicher Basis hat eine erhebliche Expansion bei der Zutatteninnovation erlebt und geht über traditionelle Proteinsubstitute hinaus, um den Verbraucherwünschen gerecht zu werden. Hersteller benötigen nun spezialisierte Texturmittel, Aromamaskierungslösungen und funktionelle Lipide, um das sensorische Erlebnis von tierischen Produkten nachzubilden. Unternehmen wie Ajinomoto mit seiner ACTIVA-Transglutaminase-Technologie helfen Herstellern, authentische fleischähnliche Texturen zu erzielen, während BENEO sein Portfolio an funktionellen Zutaten für Milchalternativen gestärkt hat. Die Integration von Präzisionsfermentation mit pflanzlichen Zutaten hat zu Hybridlösungen geführt, bei denen mikrobielle Proteine sowohl die Ernährung als auch den Geschmack verbessern. Singapurs Investition von 39 Millionen USD in das Bezos Centre for Sustainable Protein demonstriert das regionale Engagement für die Weiterentwicklung pflanzlicher Zutaten, wobei gemeinsam genutzte Infrastruktur die Kosten senkt und den Markteintritt beschleunigt. In Indien wächst der pflanzliche Lebensmittelmarkt weiter, unterstützt durch traditionelle spirituelle Werte der Gewaltlosigkeit und ethischen Ernährung sowie ein zunehmendes Bewusstsein für gesundheitliche Vorteile und Umweltauswirkungen. Dieses Wachstum wird durch technologische Fortschritte, staatliche Unterstützung und steigende Verbrauchernachfrage auf Inlands- und internationalen Märkten weiter gestärkt [3]Quelle: India Brand Equity Foundation, „The Rising plant Based Sector in India”, ibef.org.

Beliebtheit natürlicher, Clean-Label- und biologischer Produkte

Die Verbrauchernachfrage nach Clean-Label-Produkten beeinflusst Zutatenbeschaffungsstrategien, insbesondere in entwickelten asiatisch-pazifischen Märkten, wo Verbraucher Produktetiketten genau prüfen. Dieser Trend entspricht den Erwartungen der westlichen Märkte an Zutaten-Transparenz. Die Entwicklung biobasierter Konservierungslösungen durch Layn Natural Ingredients demonstriert die Reaktion der Branche auf die Verlängerung der Produkthaltbarkeit bei gleichzeitiger Einhaltung der Clean-Label-Anforderungen. Natürliche Konservierungsmethoden erzielen Premium-Preise, was Zulieferern zugute kommt, die in natürliche Extraktionstechnologien und Bio-Zertifizierungen investieren. Das regulatorische Umfeld in der asiatisch-pazifischen Region unterstützt diesen Übergang, wobei Japans Funktionsanspruchssystem und Singapurs Zulassungsverfahren für neuartige Lebensmittel den Markteintritt für natürliche funktionelle Zutaten ermöglichen. Diese Vorschriften bevorzugen Zutatenzulieferer, die umfassende Rückverfolgbarkeitssysteme und nachhaltige Beschaffungspraktiken aufrechterhalten, da Hersteller Partner suchen, die ihre Clean-Label-Initiativen unterstützen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Störungen in der Beschaffungs- und Rohstofflieferkette | -0.7% | Global, akut in von Importen abhängigen südostasiatischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangelndes Verbraucherbewusstsein gegenüber neuen oder neuartigen Zutaten | -0.5% | Ländlicher asiatisch-pazifischer Raum, aufstrebende Märkte in Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und Instabilität einiger Spezialzutaten | -0.4% | Tropische Klimazonen in Südostasien | Langfristig (≥ 4 Jahre) |

| Komplexität der Lebensmittelsicherheit und Qualitätssicherung | -0.6% | Regulatorische Compliance-Märkte China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen in der Beschaffungs- und Rohstofflieferkette

Schwachstellen in der Lieferkette setzen Zutatenhersteller einer Kostenvolatilität und Verfügbarkeitsbeschränkungen aus, insbesondere in von Importen abhängigen südostasiatischen Märkten. Der Anstieg der Kakaopreise um 70 % im Jahr 2024 verdeutlicht, wie klimabedingte Rohstoffunterbrechungen die Lieferketten für Spezialzutaten beeinträchtigen und Hersteller dazu zwingen, Formulierungen anzupassen oder reduzierte Margen in Kauf zu nehmen. Reisproduktionsschwankungen in wichtigen asiatisch-pazifischen Märkten schaffen Lieferengpässe für stärkebasierte Zutaten, während extreme Wetterereignisse die Rohstoffströme aus traditionellen Beschaffungsregionen unterbrechen. Unternehmen, die ihre Lieferketten diversifizieren und alternative Beschaffungstechnologien einsetzen, gewinnen Vorteile, da Präzisionsfermentation und zelluläre Landwirtschaft Möglichkeiten bieten, die Abhängigkeit von klimasensiblen landwirtschaftlichen Inputs zu reduzieren. Die Bewegung der Branche hin zur lokalen Zutatenprodukteion, die durch bedeutende Investitionen in regionale Fertigungsanlagen demonstriert wird, signalisiert einen Wandel von inkrementellen Verbesserungen hin zu einer grundlegenden Neustrukturierung der Lieferkette.

Komplexität der Lebensmittelsicherheit und Qualitätssicherung

Lebensmittelsicherheitsstandards auf asiatisch-pazifischen Märkten werden zunehmend strenger, was die regulatorischen Compliance-Kosten erhöht und Markteintrittsbarrieren für kleinere Zutatenzulieferer schafft. Etablierte Unternehmen mit robusten Qualitätssystemen behalten dabei einen Vorteil. Aktualisierungen der chinesischen GB-Normen und der MFDS-Vorschriften Südkoreas erfordern erhebliche Investitionen in Prüfinfrastruktur, Dokumentationssysteme und Regulierungsexpertise, was die Ressourcen von mittelgroßen Zulieferern belastet. Das Management unterschiedlicher regulatorischer Rahmenbedingungen auf den asiatisch-pazifischen Märkten reduziert die Betriebseffizienz, insbesondere für Zutaten, die länderspezifische Genehmigungen oder Formelanpassungen erfordern. HACCP-Zertifizierungen und Rückverfolgbarkeitsanforderungen erhöhen die Betriebskosten und verlängern die Produktentwicklungszeiträume. Diese Regulierungsanforderungen begünstigen konforme Zulieferer, da Markenhersteller Zutatenzulieferer bevorzugen, die nachgewiesene regulatorische Compliance und umfassende Qualitätssicherungssysteme vorweisen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Zutaten treiben Premium-Wachstum an

Lebensmittelaromen und -verstärker behalten mit einem Marktanteil von 14,82 % im Jahr 2025 eine bedeutende Präsenz auf dem Markt und demonstrieren damit ihre grundlegende Bedeutung für die Differenzierung von Lebensmittelprodukten in verschiedenen Anwendungen. Das Segment Spezialfette und -öle hat sich als Wachstumsführer des Marktes etabliert und verzeichnet bis 2031 eine CAGR von 7,09 %. Diese bemerkenswerte Wachstumsdynamik spiegelt den zunehmenden Fokus der Branche auf funktionelle Lipide wider, die pflanzliche Formulierungen und Clean-Label-Produkte ermöglichen. Ein Paradebeispiel für diese Innovation ist die Einführung von REVÓLEO™ durch NoPalm Ingredients, ihrer fermentationsbasierten Alternative zu traditionellen Zutaten wie Palmöl, Sheabutter und Kakaobutter, die für den Start im April 2025 geplant ist.

Das Segment der funktionellen Lebensmittelzutaten, das wesentliche Komponenten wie Vitamine, Mineralstoffe, Aminosäuren, Omega-3-Zutaten und probiotische Kulturen umfasst, profitiert weiterhin vom zunehmenden Gesundheitsbewusstsein der Verbraucher und günstigen Regulierungsrahmen, die Funktionsangaben auf wichtigen asiatisch-pazifischen Märkten unterstützen. Innerhalb dieser Kategorie zeigt das Subsegment der Proteinzutaten ein besonders robustes Wachstum, wobei pflanzliche Proteine durch technologische Verbesserungen bei der Aromamaskierung und Texturverbesserung eine erhebliche Marktakzeptanz gewinnen. Der Markt erlebt auch aufkommende Chancen bei alternativen Proteinquellen, einschließlich tierischer, insektenbasierter und mikrobieller Proteine. Diese Diversifizierung wird durch bedeutende Branchenentwicklungen exemplifiziert, wie etwa die Absichtserklärung (MOU) von Nutrition Technologies über 100 Millionen USD mit Sumitomo zur Insektenproteinentwicklung und die Sicherung eines Zuschusses von 25.000 USD durch Pawsible Foods für ihre innovative fermentationsbasierte Mykoproteinproduktion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Pflanzliche Innovation gestaltet traditionelle Kategorien neu

Der Getränkesektor behauptet mit 22,15 % im Jahr 2025 den größten Marktanteil, wobei Anwendungen im Bereich pflanzliche Lebensmittel und Getränke ein bemerkenswertes Wachstum von 7,12 % CAGR verzeichnen. Dies spiegelt die fortlaufende Transformation wider, wie Verbraucher ihre Lebensmittel wählen und welche Zutaten sie bevorzugen. Traditionelle Getränkeunternehmen konzentrieren sich nun auf die Zugabe funktioneller Zutaten für gesundheitliche Vorteile, während Unternehmen, die pflanzliche Alternativen produzieren, spezifische Proteine, Texturmittel und Aromaverstärker benötigen, um Geschmack und Konsistenz konventioneller Produkte zu erreichen.

Die Milchproduktbranche entwickelt sich durch neue Fermentationstechnologien weiter, die tierfreie Milchproteine erzeugen, wie am Beispiel der jüngsten Zulassung von DSM-Firmenich für Humanmilch-Oligosaccharide auf dem chinesischen Säuglingsernährungsmarkt zu sehen ist. Back- und Süßwarenunternehmen greifen auf Spezialstärken, Texturmittel und natürliche Farbstoffe zurück, um Clean-Label-Anforderungen zu erfüllen und gleichzeitig die Produktqualität zu erhalten. Die Fleisch-, Geflügel- und Meeresfrüchteindustrie setzt Enzymentechnologien ein, um Textur und Haltbarkeit zu verbessern, während Hersteller zubereiteter Lebensmittel Lebensmittelsicherheitsanforderungen mit Clean-Label-Konservierungsmethoden in Einklang bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Markt für Speziallebensmittelzutaten weist eine moderate Fragmentierung auf, was erhebliche Chancen für etablierte multinationale Unternehmen schafft, ihre Marktpräsenz zu stärken. Marktführer nutzen integrierte Wertschöpfungsketten, die fortschrittliche Forschungs- und Entwicklungskapazitäten (F&E), großmaßstäbliche Fertigung und Regulierungsexpertise kombinieren. Diese Unternehmen sind gut positioniert, um verschiedene Kundensegmente in mehreren Geografien zu bedienen. Die Übernahme von Spitzentechnologien wie Präzisionsfermentation, Enzyminnovationen und KI-gesteuerten Formulierungsplattformen ist zu einem entscheidenden Differenzierungsmerkmal geworden. Diese Fortschritte ermöglichen die Entwicklung von Zutaten der nächsten Generation, die den sich entwickelnden Verbraucherwünschen nach Funktionalität, Nachhaltigkeit und Clean-Label-Produkten gerecht werden und die Führungsposition dieser Akteure festigen.

Das am schnellsten wachsende Segment im Markt wird durch aufstrebende Disruptoren und innovative Technologien angetrieben. Unternehmen, die sich auf präzisionsfermentationsbasierte Zutaten und pflanzliches molekulares Farming konzentrieren, gewinnen an Dynamik, indem sie Nischenmarktbedürfnisse adressieren. Kinish beispielsweise treibt das pflanzliche molekulare Farming für Milchproteine voran, während INTAKE yeastbasierte Präzisionsfermentationsplattformen zur Unterstützung globaler Expansion skaliert. Diese Akteure nutzen Chancen in unbesetzten Bereichen, wie nachhaltige Verpackungslösungen und lokale Beschaffungsplattformen, die nicht nur Schwachstellen in der Lieferkette adressieren, sondern auch mit der zunehmenden Nachfrage nach Clean-Label- und umweltfreundlichen Produkten im Einklang stehen. Ihr spezialisierter Fokus und ihre Agilität ermöglichen es ihnen, sich schnell an Markttrends und Verbraucherpräferenzen anzupassen.

Weitere Marktdynamiken umfassen strategische Konsolidierung durch Akquisitionen und Partnerschaften, wie etwa DSM-Firmenich's Erhöhung seiner Beteiligung an Andre Pectin auf 90,5 % und seine Entscheidung, margenschwache Tierernährungsaktivitäten zu veräußern, um sich auf hochwertige Spezialitätensegmente zu konzentrieren. Darüber hinaus schaffen ISO-Zertifizierungsanforderungen und HACCP-Compliance-Rahmenbedingungen Wettbewerbsvorteile für etablierte Akteure und fungieren als Markteintrittsbarrieren für Neueinsteiger, denen möglicherweise umfassende Qualitätssicherungssysteme fehlen. Diese regulatorischen und Qualitätsstandards gewährleisten Produktsicherheit und -konsistenz und stärken die Position etablierter Unternehmen auf dem Markt weiter. Gleichzeitig ziehen Chancen in nachhaltigen und lokalisierten Lösungen weiterhin Aufmerksamkeit auf sich und bieten Wachstumspotenzial in verschiedenen Segmenten des Speziallebensmittelzutatenmarktes.

Regulatorisches Umfeld

Spezialitäten-Lebensmittelzutaten im asiatisch-pazifischen Raum unterliegen länderspezifischen Kontrollen sowohl für zugelassene Zusatzstoffe als auch für neuartige Zutaten, üblicherweise über Positivlisten, Verwendungsgrenzen und Verfahren zur Bewertung vor Markteinführung. China aktualisierte seinen nationalen Lebensmittelsicherheitsstandard für die Verwendung von Lebensmittelzusatzstoffen (GB 2760-2024), veröffentlicht am 08. Februar 2024 und in Kraft getreten am 08. Februar 2025, wodurch Anbieter ihre Formulierungen und Dokumentationen an den aktuellen Rahmen der zulässigen Verwendungen anpassen müssen. In Japan müssen ausgewiesene Zusatzstoffe vom Ministry of Health, Labour and Welfare (MHLW) genehmigt werden, nach einer Risikobewertung durch die Food Safety Commission of Japan (FSCJ), was sich auf die Zeitpläne für die Einführung neuer Enzyme, Aromen und funktioneller Systeme auswirkt.

In Südostasien und Ozeanien stützen sich die Aufsichtsbehörden ebenfalls auf Listen zugelassener Zusatzstoffe und Sicherheitsbewertungen für neuartige Inputs, was die Art und Weise prägt, wie Zutatenunternehmen die Compliance und die Unterstützung der Kunden bei der Neuformulierung planen. Die Singapore Food Agency (SFA) verwaltet zugelassene Lebensmittelzusatzstoffe im Rahmen der Food Regulations und verlangt ein Sicherheitsbewertungsverfahren für neuartige Lebensmittel und neuartige Lebensmittelzutaten, während Australien und Neuseeland den Food Standards Code anwenden, einschließlich der Zusatzstoffzulassungen gemäß Standard 1.3.1. Regionale Koordinierungsbemühungen wie der Asia-Pacific Food Regulatory Authority Summit (APFRAS) unterstützen den Dialog über Lebensmittelsicherheitsstrategien und die Abstimmung mit internationalen Referenzwerken (z. B. Codex/JECFA), doch der Markteintritt hängt weiterhin von der Bewältigung jurisdiktionsspezifischer Grenzwerte, Kennzeichnungsanforderungen und Nachweispakete ab.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten landwirtschaftlichen und biobasierten Rohstoffen (Zucker, Stärken wie Maniok, Pflanzenöle und Kakaoderivate, botanische Extrakte) und erstreckt sich bis zu mikrobiellen und enzymatischen Inputs, die bei der Fermentation und enzymgestützten Verarbeitung verwendet werden. Zutatenhersteller wandeln diese Inputs dann durch Extraktion, Fraktionierung, Hydrierung und Umesterung (bei Fetten), Sprühtrocknung und Mischung um, wobei Präzisionsfermentation und Enzymverarbeitung eine wachsende Rolle spielen. Qualitätskontrollsysteme, die an HACCP- und ISO-Praktiken angelehnt sind, werden von Markeninhabern und Aufsichtsbehörden zunehmend erwartet. Formulierte Spezialsysteme, einschließlich Aroma- und Verstärkermischungen, Texturgebern, Süßstoffsystemen, Kulturen und funktionellen Lipidsystemen, werden an Lebensmittel- und Getränkehersteller geliefert, unterstützt durch Anwendungslabore und Co-Creation-Zentren für Neuformulierung, sensorische Abstimmung und die Vorbereitung regulatorischer Dossiers.

Auch die Aktivitäten im Mid- und Downstream-Bereich expandieren durch Vertriebsnetze, lokale Mischung und regionale Fertigungspartnerschaften, um Servicelevel und Compliance-Reaktionsfähigkeit zu verbessern. Brenntag Specialties erweiterte beispielsweise im Mai 2025 seine Vertriebsvereinbarung mit Arla Foods Ingredients in ganz Südostasien (Indonesien, Thailand, Vietnam), und Thai Wah schloss im April 2025 ein Joint Venture mit Fuji Nihon ab, um mittels gemeinsamer F&E höherwertige Maniokstärke-Zutaten zu entwickeln. Der grenzüberschreitende Handel bringt eine zusätzliche Compliance-Ebene für den Zugang zu China mit sich, da GACC-Registrierungsanforderungen für bestimmte landwirtschaftliche Lebensmittelzutaten die Qualifikation und Dokumentation von Exporteuren beeinflussen. Frühere Unterbrechungen, wie Chinas Aussetzung bestimmter thailändischer Zuckersirup-Importe, verdeutlichen ebenfalls, wie Hygienebedingungen auf Fabrikebene und Importkontrollen die Verfügbarkeit rasch verknappen und die Beschaffung in Richtung diversifizierter oder stärker lokalisierter Lieferoptionen verschieben können.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für Speziallebensmittelzutaten zeigt eine ausgewogene Mischung aus Unternehmen, bei der sowohl globale Konzerne als auch regionale Spezialisten um Marktanteile konkurrieren. Unternehmen, die den Markt anführen, sind erfolgreich, indem sie den gesamten Prozess steuern – von der Entwicklung neuer Zutaten bis hin zu ihrer großmaßstäblichen Herstellung unter Einhaltung von Vorschriften. Was Unternehmen voneinander unterscheidet, ist der effektive Einsatz von Technologie, insbesondere in Bereichen wie Präzisionsfermentation, EnzymEntwicklung und der Nutzung künstlicher Intelligenz zur Entwicklung besserer Zutaten. Diese Fähigkeiten helfen Unternehmen, Zutaten zu produzieren, die Verbraucher wünschen – solche, die gut funktionieren, nachhaltig sind und einfache, saubere Etiketten aufweisen.

Der Markt erlebt mehr Unternehmenszusammenschlüsse durch Akquisitionen und Partnerschaften. So hat DSM-Firmenich kürzlich seinen Anteil an Andre Pectin auf 90,5 % erhöht und plant, sein Tierernährungsgeschäft abzutrennen, um sich auf profitablere Spezialprodukte zu konzentrieren. Unternehmen haben Wachstumschancen durch die Entwicklung von Zutaten mittels Präzisionsfermentation, die Schaffung nachhaltiger Verpackungen und den Aufbau lokaler Versorgungsnetzwerke, die zuverlässige Lieferungen gewährleisten und Clean-Label-Anforderungen erfüllen.

Neue Unternehmen setzen in spezifischen Bereichen Zeichen – wie Kinish, das Pflanzentechnologie zur Herstellung von Milchproteinen einsetzt, und INTAKE, das global mit seinen hefebasierten Fermentationsmethoden expandiert. Branchenanforderungen wie ISO-Zertifizierung und HACCP-Compliance verschaffen etablierten Unternehmen jedoch einen Vorteil, da diese Standards für neue Unternehmen ohne geeignete Qualitätskontrollsysteme schwer zu erfüllen sein können.

Marktführer im asiatisch-pazifischen Bereich für Speziallebensmittelzutaten

Cargill, Inc.

Kerry Group plc

Tate & Lyle plc

ADM

International Flavors & Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen durch die Lokalisierung hochwertiger Produktion und technischer Unterstützung für schnell wachsende Anwendungsbereiche wie Backwaren, Süßwaren, Getränke und pflanzenbasierte Lebensmittel. In diesen Bereichen begünstigt der Neuformulierungsdruck tendenziell Spezialfette, Enzyme, Süßstoffsysteme und Texturgeber. Ein klares Investitionssignal ist Cargills Erweiterung seiner Speiseölanlage in Port Klang, Malaysia, im März 2026, bei der eine Produktionslinie für Spezialfette sowie ein Lipid-F&E-Zentrum für Back- und Süßwaren hinzugefügt werden, was die regionale Kapazität erhöht und kürzere Entwicklungszyklen für Kunden unterstützt, die Funktionalität und sauberere Kennzeichnungen anstreben.

Der Ausbau der Fermentationskapazitäten und regulatorische Erleichterungen schaffen ebenfalls Raum für differenzierte funktionelle Zutaten, einschließlich Enzyme, HMOs und Proteine der nächsten Generation, insbesondere dort, wo Anbieter konforme Lösungen über mehrere Märkte hinweg liefern können. Novonesis' Vereinbarung vom April 2026 zum Erwerb einer Produktionsanlage in Rayong, Thailand (etwa 50 Millionen USD), um die Fermentationsfähigkeiten zu stärken, einschließlich humaner Milch-Oligosaccharide, unterstreicht den Trend zur regionalisierten Fermentationsproduktion für Ernährungsanwendungen. Auf der politischen Seite erweitern ASEANs Aktualisierung der maximalen Verwendungsmengen von Lebensmittelzusatzstoffen nach seinem 41. PFPWG-Treffen und Chinas Genehmigungen vom Mai 2026, die neue Zutaten und Zusatzstoffvarianten umfassen, einschließlich Enzyme wie Xylanase und Cellulase, das Spektrum der zugelassenen Formulierungswerkzeuge und verstärken die Nachfrage nach Anbietern mit regulatorischer Expertise, Dossierbereitschaft und Unterstützung durch Anwendungslabore in China und Südostasien.

Aktuelle Branchenentwicklungen

- März 2026: Cargill gab eine Erweiterung seiner Speiseölanlage in Port Klang, Malaysia, bekannt, bei der eine neue Produktionslinie für Spezialfette zur Bedienung von Süßwaren-, Back- und Milchprodukt-Anwendungen hinzugefügt wird. Das Projekt umfasste auch ein Lipid-F&E-Zentrum, das die Verbindung zwischen lokaler Fertigung und schneller Unterstützung bei der Produktentwicklung für regionale Kunden verstärkt.

- Juli 2025: Kerry Group erweiterte seine Innovationspräsenz in Südostasien durch die Eröffnung eines erweiterten Büros und einer Forschungs-, Entwicklungs- und Anwendungseinrichtung (RD&A) in Jakarta, Indonesien. Die zusätzlichen Labore stärkten die Aromenentwicklung und Anwendungsarbeit vor Ort und unterstützten schnellere Neuformulierung und Lokalisierung für Lebensmittel- und Getränkehersteller.

- August 2024: Cargill eröffnete eine neue Mischanlage in Pandaan, Indonesien, um Stärken, Süßstoffe und Texturgeber für den Zuckerwarenmarkt in Südostasien zu liefern. Die lokale Mischung verkürzt die Lieferzeiten und ermöglicht eine engere Kontrolle über individuell angepasste Zutatensysteme für regionale Verarbeiter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Spezialitäten-Lebensmittelzutaten, die an Lebensmittel- und Getränkehersteller im asiatisch-pazifischen Raum verkauft werden, um Geschmack, Textur, Stabilität, Nährwert und Haltbarkeit zu verbessern. Die Größe wird wertmäßig anhand der Zutatenverkäufe innerhalb der Region ermittelt.

Ausgeschlossene Bereiche: Ausgeschlossen sind fertig verpackte Lebensmittel und Getränke sowie Gastronomiemahlzeiten, bei denen Zutaten nicht als definierte Spezialinputs verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Funktionelle Lebensmittelzutat

- Vitamine

- Mineralstoffe

- Aminosäuren

- Omega-3-Zutaten

- Probiotische Kulturen

- Sonstige funktionelle Lebensmittelzutaten

- Spezialstärke und Texturmittel

- Süßungsmittel (Zuckerersatzstoffe)

- Sucralose

- Xylitol

- Stevia

- Aspartam

- Saccharin

- Sonstige Zuckerersatzstoffe

- Lebensmittelaromen und -verstärker

- Säuerungsmittel

- Konservierungsmittel

- Emulgatoren

- Farbstoffe

- Enzyme

- Proteine

- Pflanzliche Proteinzutaten

- Sojaprotein

- Weizenprotein

- Reisprotein

- Erbsenprotein

- Sonstige pflanzliche Proteine

- Tierische, insektenbasierte und mikrobielle Proteinzutaten

- Pflanzliche Proteinzutaten

- Spezialfette und -öle

- Lebensmittel-Hydrokolloide und Polysaccharide

- Rieselhilfsmittel

- Hefe

- Lebensmittelqualitätsglycerol

- Funktionelle Lebensmittelzutat

- Nach Anwendung

- Backwaren

- Getränke

- Fleisch, Geflügel und Meeresfrüchte

- Milchprodukte

- Süßwaren

- Fette und Öle

- Dressings/Kondimente/Soßen/Marinaden

- Nudeln, Suppen und Nudelgerichte

- Pflanzliche Lebensmittel und Getränke

- Sonstige Anwendungen

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau des Nachfrage- und Angebotskontexts über die wichtigsten Lebensmittelverarbeitungszentren im asiatisch-pazifischen Raum. Wir nutzten öffentliche Quellen wie nationale Statistikbehörden für die Produktionsleistung der Lebensmittelindustrie, UN-Comtrade-Handelsströme für wichtige Zutatenkategorien, FAO-Nahrungsmittelbilanzen und Rohstoffindikatoren sowie Codex- und verwandte nationale Lebensmittelzusatzstoffstandards, um zu verstehen, was zugelassen und weit verbreitet ist.

Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden ebenfalls geprüft, um die Produktpositionierung und regionale Präsenz abzubilden und anschließend die Preis- und Volumenentwicklung zu plausibilisieren. Patentdatenbanken wurden selektiv genutzt, um aktive Formulierungsbereiche zu identifizieren (zum Beispiel Ansprüche zur Enzym- und Proteinfunktionalität). Wo es half, grenzüberschreitende Bewegungen für Spezialinputs zu bestätigen, wurde eine Datenbank auf Sendungsebene für Import und Export genutzt. Diese Sekundärquellen sind nicht erschöpfend, und es wurden auch viele weitere öffentliche Materialien zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärvalidierung stützte sich auf Interviews und strukturierte Umfragen mit Zutatenanbietern, Distributoren sowie Beschaffungs- und Formulierungsverantwortlichen bei Lebensmittelherstellern. Dies half sicherzustellen, dass die Annahmen widerspiegeln, wie Zutaten in der gesamten asiatisch-pazifischen Region tatsächlich spezifiziert und beschafft werden. Die Abdeckung war zwischen großen und mittelgroßen Teilnehmern sowie über verschiedene funktionale Einkaufsrollen hinweg ausgewogen, und alle in der Sekundärforschung festgestellten Lücken (wie typische Dosierungsraten oder der Zeitpunkt von Preisanpassungen) wurden durch Nachfassaktionen erneut überprüft.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 20% | |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 22% | |

| Kleinere Akteure: 21% | Manager: 58% |

Marktbemessung und Prognose

Die Bemessung wurde mit einem Top-down-Ansatz erstellt, bei dem Signale zur Produktionsleistung der Lebensmittelindustrie und zum Volumen verarbeiteter Lebensmittel in einen adressierbaren Nachfragepool für Zutaten im asiatisch-pazifischen Raum übersetzt und anschließend anhand von Durchdringungs- und Nutzungsmustern für Spezialinputs verfeinert wurden. Um das Modell praktikabel zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen abgesichert, einschließlich stichprobenartiger Umsatzaufteilungen von Anbietern, Kanalprüfungen bei Distributoren sowie Volumen multipliziert mit durchschnittlichen Verkaufspreisspannen für wichtige Zutatengruppen.

Zu den wichtigsten Modell-Inputs zählten das Produktionswachstum verarbeiteter Lebensmittel und Getränke, die Import- und Exportrichtung für relevante Zutatencodes, Indikatoren zur Formulierungsintensität (wie Clean-Label- und funktionale Positionierung, die die Zutatendosierung verändern), die Entwicklung der durchschnittlichen Verkaufspreise für Spezialzutaten sowie die regulatorische Akzeptanz, die die Einführung beschleunigen oder verzögern kann. Wenn für kleinere Länder keine Bottom-up-Signale verfügbar waren, wurden Proxy-Verhältnisse anhand vergleichbarer Konsummuster angewendet und anschließend nach dem Feedback aus den Interviews angepasst.

Die Prognose stützte sich auf eine Szenarioanalyse, die durch multivariate Regressionsprüfungen unterstützt wurde. Treiber wie Urbanisierung, Einkommenswachstum, Expansion verpackter Lebensmittel und Handelsoffenheit wurden genutzt, um die Aussichten konsistent zu halten. Annahmen zur Preisentwicklung und Mixverschiebung wurden mit Branchenteilnehmern überprüft, damit der endgültige Verlauf zu typischen Vertragszyklen und Zeitplänen für Neuformulierungen passt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich Handelsrichtung, Produktionstrends der Hersteller und Anbieterkommentaren zu Volumen und Preisgestaltung. Abweichungen werden Land für Land untersucht, und starke Sprünge werden anhand bekannter Auslöser wie regulatorischer Änderungen, größerer Kapazitätserweiterungen oder kurzfristiger Rohstoffschwankungen geprüft.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich eine Annahme wesentlich ändert oder wenn neue öffentliche Daten früheren Inputs widersprechen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn größere Ereignisse Nachfrage, Preisgestaltung oder Handel beeinflussen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktbemessung von Mordor Intelligence für Spezialitäten-Lebensmittelzutaten im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Spezialitäten-Lebensmittelzutaten im asiatisch-pazifischen Raum können weit voneinander abweichen, selbst wenn das Thema ähnlich klingt, da die zugrunde liegenden Abgrenzungen und die Preislogik oft nicht übereinstimmen. Unterschiede zeigen sich auch, wenn einige Studien ein anderes Basisjahr zugrunde legen, eine breitere oder engere Definition von Spezialinputs verwenden oder eine andere Handhabung von Währungszeitpunkten und Inflation anwenden.

Prüfungen der Handelsströme und Trendlinien der Produktionsleistung in der Lebensmittelindustrie sind die Belege, die dazu beitragen, die Schätzung von Mordor Intelligence mit einem realistischen, regionsspezifischen Nachfragepool für Zutaten zu verknüpfen. Sie helfen auch dabei, zu erkennen, wenn sich eine Schätzung zu stark auf breite globale Durchschnittswerte stützt. In der Praxis sind die größten Treiber der Abweichungen hier meist, ob rohstoffähnliche Inputs in Spezialkategorien eingerechnet werden, wie viel Vertriebsmarge im Wert enthalten ist und ob Verschiebungen im Anwendungsmix (wie Backwaren gegenüber Getränken) regelmäßig aktualisiert oder statisch belassen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,93 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 39,06 Mrd. USD (2025) | Verwendet eine breitere Umsatzkategorie, die angrenzende Mainstream-Zutaten und breitere Handelsaufschläge einbeziehen kann, wodurch der erfasste Wert im Vergleich zu einer rein spezialisierten Abgrenzung aufgebläht wird. |

| Branchenverlag B | 22,62 Mrd. USD (2025) | Wendet eine engere Definition und einen anderen Ausgangspunkt für Preis und Mix an, wodurch Teile der Ausgaben für funktionale und sensorische Zutaten, die unter einer breiteren Spezialabdeckung erfasst werden, ausgeschlossen werden können. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch definitorische Grenzen und die Handhabung der Verkaufspreise entlang der Kette erklärt wird, nicht nur durch Wachstumsannahmen. Indem der Nachfragepool mit beobachtbaren Produktions- und Handelsindikatoren verknüpft und anschließend Preisgestaltung und Mix durch Interviews validiert werden, erhalten wir eine ausgewogene Zahl, die wiederholt und aktualisiert werden kann, ohne dass sich der Umfang unbemerkt ausweitet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Marktes für Speziallebensmittelzutaten?

Der Markt hat im Jahr 2026 einen Wert von 33,86 Milliarden USD.

Welche CAGR wird für den asiatisch-pazifischen Markt für Speziallebensmittelzutaten bis 2031 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 mit 6,04 % wächst.

Welches Produktsegment expandiert im asiatisch-pazifischen Raum am schnellsten?

Spezialfette und -öle führen das Wachstum mit einer CAGR von 7,09 % bis 2031 an.

Welche Anwendung verzeichnet das höchste Wachstum?

Anwendungen im Bereich pflanzliche Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 7,12 % wachsen.

Seite zuletzt aktualisiert am: