Größe und Marktanteil des Marktes für Aromen und Duftstoffe im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

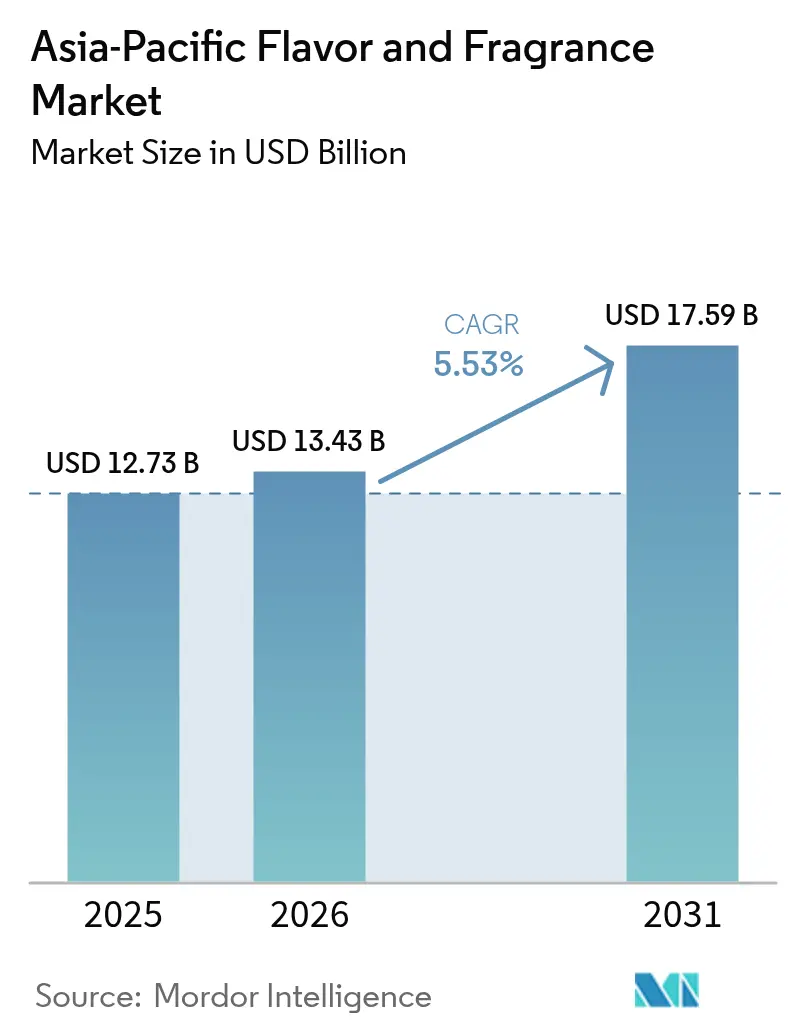

| Marktgröße im Basisjahr (2025) | 12.73 Milliarden US-Dollar |

| Marktgröße (2026) | 13.43 Milliarden US-Dollar |

| Marktgröße (2031) | 17.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

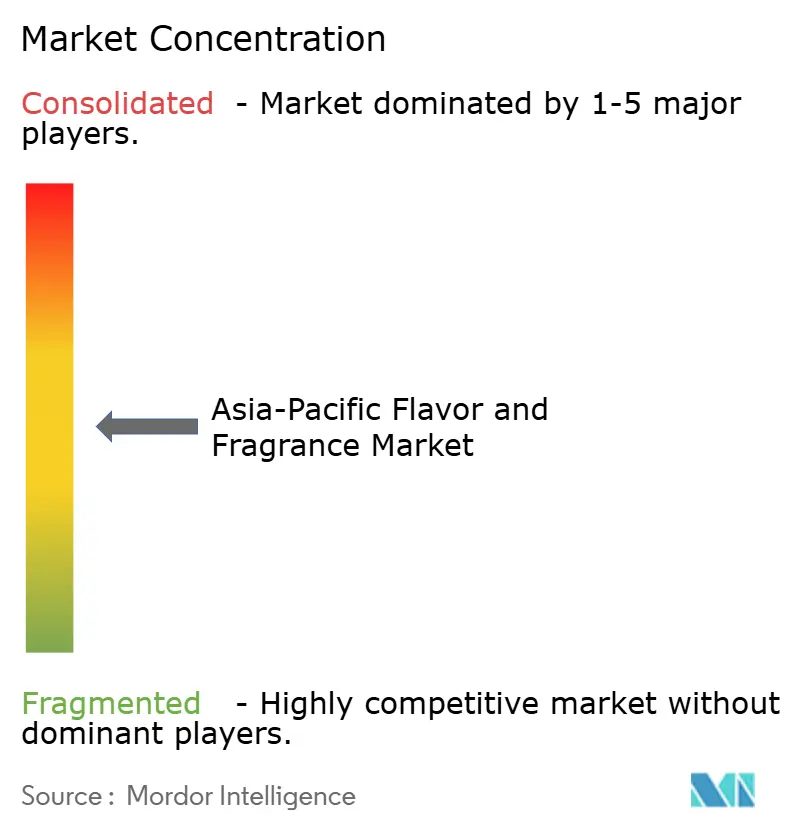

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aromen und Duftstoffe im asiatisch pazifischen Raum von Mordor Intelligence

Der Markt für Aromen und Duftstoffe im asiatisch pazifischen Raum verzeichnete eine robuste Leistung und erreichte im Jahr 2025 ein Volumen von 12,73 Milliarden USD. Der Markt für Aromen und Duftstoffe im asiatisch pazifischen Raum wurde im Jahr 2025 auf 12,73 Milliarden USD geschätzt und soll von 13,43 Milliarden USD im Jahr 2026 auf 17,59 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,53 % im Prognosezeitraum (2026–2031). Die Region hat sich als unverzichtbares Zentrum sowohl für Konsummuster als auch für technologische Innovationen bei sensorischen Inhaltsstoffen etabliert, was in erster Linie durch den erheblichen Anstieg der Kaufkraft der Verbraucher und deren sich wandelnde Präferenzen hin zu hochwertigen Premium-Lebensmitteln mit verbesserten funktionellen Vorteilen beeinflusst wird. Die Biotechnologielandschaft in der Region durchläuft einen erheblichen Wandel in den Produktionsmethoden, wobei namhafte Institutionen wie die Tokyo University of Science Innovationen durch die Entwicklung hochentwickelter bioengineering-basierter Enzyme vorantreiben. Diese Enzyme haben die Branche revolutioniert, indem sie die effiziente Umwandlung landwirtschaftlicher Abfallmaterialien in wertvolles Vanillin durch optimierte einstufige Prozesse ermöglichen.

Zentrale Erkenntnisse des Berichts

- Nach Produkttyp führten Aromen mit einem Marktanteil von 57,35 % am Markt für Aromen und Duftstoffe im asiatisch pazifischen Raum im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 6,74 % wachsen.

- Nach Quelle entfielen synthetische Einsatzstoffe auf einen Anteil von 69,45 % am Marktvolumen für Aromen und Duftstoffe im asiatisch pazifischen Raum im Jahr 2025, während natürliche Quellen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,62 % zulegen werden.

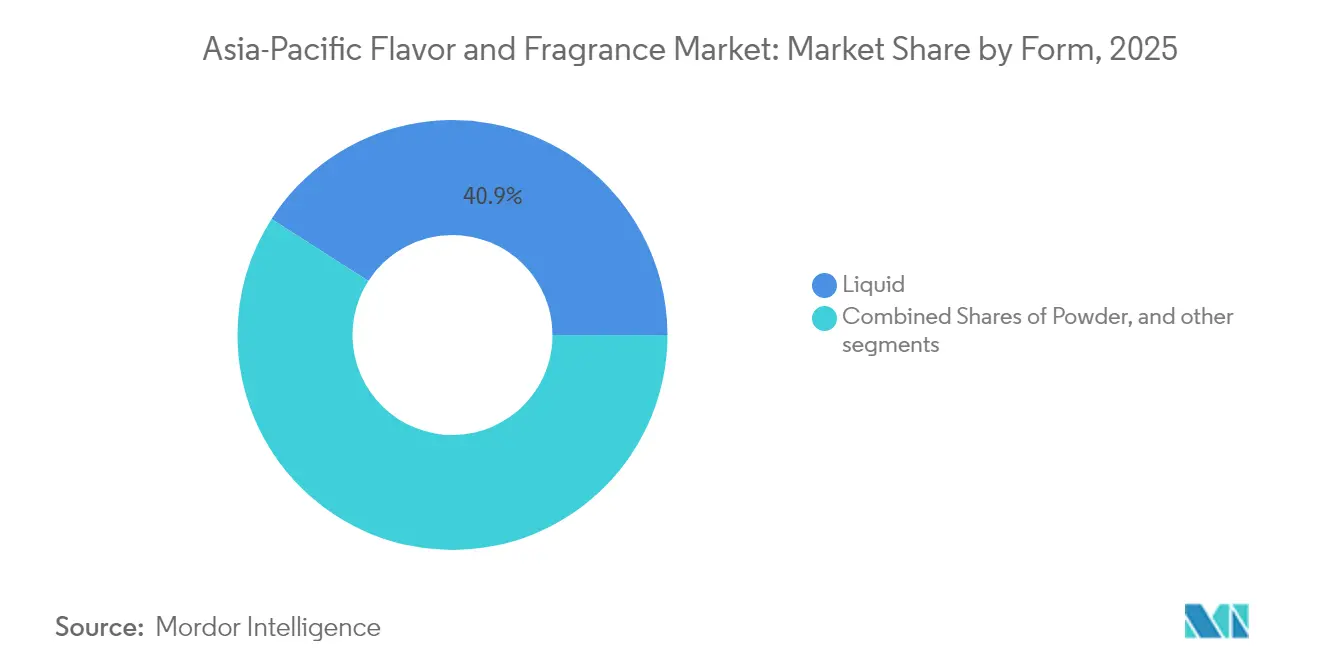

- Nach Form erfassten flüssige Formate einen Anteil von 40,92 % am Marktvolumen für Aromen und Duftstoffe im asiatisch pazifischen Raum im Jahr 2025, und Pulver sind bis 2031 auf eine CAGR von 6,35 % ausgerichtet.

- Nach Anwendung dominierten Getränke mit einem Anteil von 35,88 % am Marktvolumen für Aromen und Duftstoffe im asiatisch pazifischen Raum im Jahr 2025 und werden bis 2031 mit einer CAGR von 6,49 % expandieren.

- Nach Geografie dominierte China mit einem Anteil von 42,10 % am Marktvolumen für Aromen und Duftstoffe im asiatisch pazifischen Raum im Jahr 2025 und soll bis 2031 eine CAGR von 6,58 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Aromen und Duftstoffe im asiatisch pazifischen Raum

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der verarbeiteten Lebensmittel- und Convenience-Food-Industrie | +1.2% | China, Indien, Südostasien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für funktionelle Aromen mit gesundheitlichen Vorteilen | +0.9% | Japan, Südkorea, Australien mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Innovationen in der Aromen- und Duftstoffformulierung durch Biotechnologie | +0.8% | Japan, China, Singapur als Innovationszentren | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an traditionellen und regionalen Aromen | +0.7% | Asiatisch-pazifischer Raum, am stärksten in Südostasien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nachhaltigen und umweltfreundlichen Aromen und Duftstoffen | +0.6% | Global, mit führender Rolle Japans, Australiens und Südkoreas | Langfristig (≥ 4 Jahre) |

| Entwicklung multisensorischer Aromen und Duftstoffe, die Geschmack und Duft verbinden | +0.6% | Städtische Zentren in den wichtigsten Märkten des asiatisch pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der verarbeiteten Lebensmittel- und Convenience-Food-Industrie

Die Nachfrage nach abgepackten Mahlzeiten mit langer Haltbarkeit, die hausgemachte Aromen nachahmen, wächst unter städtischen Haushalten weiter, angetrieben durch den Bedarf nach Bequemlichkeit und zeitsparenden Lösungen. Südostasiatische Verbraucher zeigen starke tägliche Konsummuster bei Keksen, wobei ein bedeutender Anteil die Bereitschaft bekundet, Premiumpreise für innovative Aromenerlebnisse zu zahlen. Die Expansion digitaler Lebensmittelplattformen und On-Demand-Lieferdienste verbessert die Produktzugänglichkeit in allen Märkten, während die zunehmende Erwerbsbeteiligung von Frauen eine beständige Marktnachfrage erzeugt. Große Lebensmittelunternehmen in China, Indonesien und Indien gehen strategische Partnerschaften mit spezialisierten Aromenhäusern ein, um Produktumformulierungsprozesse zu beschleunigen, die auf lokale Geschmackspräferenzen ausgerichtet sind. Dieser erhebliche Anstieg des Auftragsvolumens ermöglicht es Auftragsherstellern, ihre Investitionen in Sprühtrocknung- und Flüssigmischanlagen zu optimieren und Skaleneffekte zu fördern, die eine breitere Aromenanwendung in verarbeiteten Lebensmittelkategorien begünstigen.

Wachsende Präferenz für funktionelle Aromen mit gesundheitlichen Vorteilen

Das wachsende Bewusstsein der Verbraucher für den Zusammenhang zwischen Ernährung und Wohlbefinden hat eine erhebliche Nachfrage nach Getränken mit botanischen Inhaltsstoffen, Aminosäuren und Probiotika-Kulturen erzeugt, die Immun- und Energievorteile bieten. Der globale Markt für funktionelle Getränke verzeichnet weiterhin ein erhebliches Wachstum, wobei der asiatisch-pazifische Raum als primärer Wachstumstreiber hervortritt. Japans regulatorischer Rahmen für Lebensmittel mit gesundheitsbezogenen Angaben dient als umfassendes Modell für eine transparente Wirksamkeitskennzeichnung, beeinflusst die Vorschriften in der gesamten Region und etabliert einen standardisierten Genehmigungsprozess. Hersteller integrieren Umami-Verbindungen, um das Sättigungsgefühl und das Mundgefühl zu verbessern und gleichzeitig den Natriumgehalt zu reduzieren, was Gewichtsmanagement und zuckerarme Produktlinien unterstützt. Die Premiumpositionierung dieser Getränke ermöglicht höhere Preisgestaltungen zur Kompensation der gestiegenen Kosten für die Extraktion und Stabilisierung bioaktiver Inhaltsstoffe, was einen kontinuierlichen Kreislauf aus Margenverbesserung und Forschungsinvestition fördert.

Innovationen in der Aromen- und Duftstoffformulierung durch Biotechnologie

Biotechnologische Anwendungen in der Aromaproduktion schreiten durch innovative Enzym-Engineering-Methoden weiter voran und schaffen nachhaltige Produktionswege, die sowohl Kostenherausforderungen als auch Umweltbedenken in der Branche effektiv angehen. Der Durchbruch der Tokyo University of Science bei der Entwicklung von Bioengineering-basierten Enzymen hat eine neue Methode zur Vanillinproduktion aus landwirtschaftlichen Abfallmaterialien etabliert und markiert eine bedeutende Verschiebung hin zu Kreislaufwirtschaftsprinzipien in Aromenprozessen der Fertigung[1]Quelle: Phys.org, „Bioengineering-basiertes Enzym erzeugt natürliches Vanillin”, phys.org. Die Entwicklung der Newcastle University einer Biokatalysatortechnologie für die lösungsmittelfreie Aromenester-Produktion zeigt starkes Potenzial für die industrielle Umsetzung und liefert verbesserte katalytische Leistung sowie wiederholte Nutzbarkeit in Produktionsumgebungen. Diese technologischen Fortschritte stehen im Einklang mit den aktuellen regulatorischen Rahmenbedingungen, die natürliche Inhaltsstoffe bevorzugen, und verringern gleichzeitig die Abhängigkeit der Branche von schwankenden Rohstoffmärkten für landwirtschaftliche Erzeugnisse, was Unternehmen, die biotechnologisch gestützte Aromenproduktionssysteme einsetzen, erhebliche Vorteile bietet.

Wachsendes Interesse an traditionellen und regionalen Aromen

Regionale Aromenpräferenzen prägen weiterhin das Verbraucherverhalten, da die Menschen zunehmend nach authentischen Geschmackserlebnissen suchen, die sie mit kulturellem Erbe und lokalen Zutatentraditionen verbinden. Untersuchungen zu ostasiatischen Kochtraditionen zeigen, dass grundlegende Elemente wie Reis, Sojaprodukte und umami-reiche fermentierte Lebensmittel das Rückgrat dieser Küchen bilden und nationale Grenzen überschreiten, während sie unterschiedliche lokale Merkmale bewahren. Diese Entwicklung bietet Aromaunternehmen erhebliche Chancen, umfassende regionsspezifische Portfolios zu entwickeln, die traditionelle Geschmacksprofile in modernen Anwendungen authentisch erfassen, insbesondere wenn Lebensmittelhersteller ihre Produkte in wettbewerbsintensiven Märkten differenzieren wollen. Der anhaltende Trend zu traditionellen Aromen harmoniert mit Clean-Label-Präferenzen, da Verbraucher zunehmend starke Assoziationen zwischen regionalen Zutaten und Authentizität herstellen, was wiederum eine erhebliche Nachfrage nach lokal bezogenen Aromaverbindungen und traditionellen Verarbeitungsmethoden erzeugt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen und Genehmigungsverfahren | -0.8% | China, Japan, Südkorea mit regionalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Haltbarkeit und Lagerungsherausforderungen für natürliche Aromen- und Duftstoffprodukte | -0.6% | Tropische Regionen des asiatisch pazifischen Raums, von der Lieferkette abhängige Märkte | Mittelfristig (2–4 Jahre) |

| Variabilität in Qualität und Wirkstärke natürlicher Rohzutaten | -0.5% | Landwirtschaftliche Regionen in Indonesien, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| Schwankungen der globalen Rohstoffpreise mit Auswirkungen auf Zutatenkosten | -0.7% | Global, mit starken Auswirkungen auf importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen und Genehmigungsverfahren

Das vielfältige und komplexe regulatorische Umfeld in den Rechtsordnungen des asiatisch pazifischen Raums stellt Unternehmen, die in diese Märkte eintreten oder ihre Produkte innovieren wollen, vor erhebliche Compliance-Herausforderungen. Chinas Einführung von GB 2760-2024, die im Februar 2025 in Kraft tritt, führt strengere Vorschriften zu Definitionen von Lebensmittelzusatzstoffen und Verwendungsbeschränkungen ein und zwingt Hersteller zu umfassenden Produktumformulierungen [2]Quelle: U.S. Department of Agriculture, „China: Verwendungsstandard für Lebensmittelzusatzstoffe abgeschlossen”, fas.usda.gov. Ebenso veranschaulicht Japans regulatorische Entscheidung, die Verwendung von 3,6-Dimethyl-5,6,7,7a-tetrahydro-2(4H)-benzofuranon ab Januar 2025 zu verbieten, die dynamische Natur der Sicherheitsbewertungsprotokolle und erfordert, dass Unternehmen aufmerksame Überwachungssysteme aufrechterhalten [3]Quelle: The Japan Food Chemical Research Foundation, „Streichung von 3,6-Dimethyl-5,6,7,7a-tetrahydro-2(4H)-benzofuranon aus der Liste der Essenzen von 18 Arten”, ffcr.or.jp . Die fragmentierte Natur der Vorschriften in diesen Märkten erfordert, dass Unternehmen für jede Rechtsordnung eigenständige Produktentwicklungsansätze entwickeln und pflegen. Diese regulatorische Komplexität erhöht die Entwicklungskosten erheblich und verlängert die Markteinführungszeiten, was besondere Herausforderungen für kleinere Unternehmen schafft, denen häufig spezialisiertes regulatorisches Fachwissen und finanzielle Ressourcen fehlen.

Begrenzte Haltbarkeit und Lagerungsherausforderungen für natürliche Aromen- und Duftstoffprodukte

Natürliche Aromaverbindungen stoßen auf erhebliche Stabilitätsgrenzen, die den Lieferkettenbetrieb und das Bestandsmanagement unter den vielfältigen Klimabedingungen des asiatisch pazifischen Raums beeinträchtigen. Untersuchungen zeigen, dass natürliche Aromastoffe während der Lagerung einen erheblichen Intensitätsverlust erfahren, während synthetische Alternativen unter identischen Bedingungen eine höhere Stabilität aufrechterhalten. Die in Südostasien vorherrschenden tropischen Umgebungen beschleunigen diesen Abbauprozess und erfordern spezialisierte Verpackungslösungen und eine robuste Kühlketteninfrastruktur, was die Vertriebskosten erhöht. Die Verbraucherpräferenzen für natürliche Inhaltsstoffe schaffen eine grundlegende Herausforderung zwischen Marktnachfrage und technischer Machbarkeit, die Produktentwicklungsmöglichkeiten und das Marktdurchdringungspotenzial natürlicher Aromenlösungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromen treiben die Marktführerschaft voran

Aromen dominieren den Markt mit einem erheblichen Anteil von 57,35 % im Jahr 2025 und belegen damit ihre grundlegende Rolle bei der Gestaltung von Lebensmittel- und Getränkeanwendungen. Die robuste Wachstumsdynamik des Segments, gekennzeichnet durch eine CAGR von 6,74 % bis 2031, unterstreicht die steigende Nachfrage nach innovativen Aromenlösungen in verschiedenen Verbrauchersegmenten. Die Entwicklung der Branche hat zu einer erheblichen Verschiebung hin zu multisensorischen Erlebnissen geführt, bei denen Geschmacks- und Duftelemente verschmelzen, um einzigartige Produktangebote zu schaffen, die traditionelle Kategoriengrenzen überbrücken.

Diese Transformation wird durch strategische Initiativen wie Givaudans Einrichtung von L'Appartement 125, einem Fine Fragrance Creative Centre in Shanghai, im Oktober 2024 verdeutlicht. Die Einrichtung fungiert als kollaboratives Zentrum für Partnerschaften mit lokalen Marken und ermöglicht die Integration kultureller Nuancen in die Duftstoffentwicklung. Durch diese strategischen Investitionen sind Aromen- und Duftstoffunternehmen gut positioniert, um Chancen in mehreren Segmenten zu nutzen und gleichzeitig den anspruchsvollen Verbraucherpräferenzen für Produkte gerecht zu werden, die umfassende sensorische Erlebnisse bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Synthetische Dominanz steht vor natürlicher Herausforderung

Synthetische Quellen dominieren den Markt mit einem Anteil von 69,45 % im Jahr 2025, was in erster Linie auf ihre erheblichen Kostenvorteile und hochzuverlässigen Lieferketten zurückzuführen ist. Diese Merkmale machen synthetische Quellen besonders attraktiv für Großproduzenten von Lebensmitteln und Getränken, die für ihre Produktionsprozesse konsistente, hochvolumige Zutatenlieferungen benötigen.

Natürliche Quellen verzeichnen ein schnelles Wachstum mit einer CAGR von 6,62 % bis 2031, da Verbraucher zunehmend Clean-Label-Produkte nachfragen und Regulierungsbehörden unterstützende Rahmenbedingungen für natürliche Inhaltsstoffe einführen. Diese Marktentwicklung zeigt eine klare Verschiebung hin zur Premiumpositionierung, bei der natürliche Inhaltsstoffe trotz höherer Produktionskosten und Lieferkettenkomplexität höhere Preise erzielen. Naturidentische Verbindungen dienen als Zwischenlösung in dieser Landschaft und bieten Herstellern einen praktischen Weg, um sich wandelnde Verbraucherpräferenzen mit betrieblichen Effizienzanforderungen in Einklang zu bringen.

Nach Form: Flüssigkeitsdominanz wird durch Pulverinnovation herausgefordert

Flüssige Formen behalten eine dominante Position mit einem Marktanteil von 40,92 % im Jahr 2025, da Hersteller sie als äußerst anpassungsfähig für Getränkeanwendungen ansehen. Diese Formen lassen sich nahtlos in bestehende Herstellungsprozesse integrieren und sind daher die bevorzugte Wahl für Produktionsstätten. Die starke Marktposition des Flüssigkeitssegments wird durch eine gut etablierte Infrastruktur und tiefes Formulierungs-Know-how weiter gestärkt, was erhebliche Eintrittsbarrieren für neue Marktteilnehmer schafft.

Pulverformen zeigen bemerkenswerte Wachstumspotenziale und verzeichnen eine CAGR von 6,35 % bis 2031. Dieses Wachstum wird durch ihre weitreichenden Anwendungen in Convenience-Foods und ihre Fähigkeit angetrieben, über längere Zeiträume stabil zu bleiben, was insbesondere in tropischen Klimaregionen von Vorteil ist, wo Lagerbedingungen schwierig sein können. Der Markt umfasst auch andere innovative Formen, einschließlich verkapselter Produkte und spezialisierter Abgabesysteme, bei denen Unternehmen in die Entwicklung proprietärer Technologien investieren, um sich von Wettbewerbern zu differenzieren und spezifische Marktsegmente zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränkevorherrschaft spiegelt Gesundheitstrends wider

Das Anwendungssegment Getränke verfügt über einen erheblichen Marktanteil von 35,88 % im Jahr 2025 und soll ein robustes Wachstum mit einer CAGR von 6,49 % bis 2031 aufrechterhalten. Die Marktführerschaft dieses Segments unterstreicht seine Rolle als primäres Innovationszentrum für funktionelle und Premium-Produkte in der Branche. Die starke Marktposition wird grundlegend durch das Verbraucherverhalten unterstützt, insbesondere in Südostasien, wo Kunden konsequent die Bereitschaft zeigen, in Produkte zu investieren, die einzigartige und charakteristische Aromenerlebnisse bieten.

Traditionelle Anwendungssegmente, einschließlich Milchprodukte, Backwaren und Süßwaren, behaupten weiterhin bedeutende Marktpositionen durch ihre hohen Verbrauchsmuster. Die Kategorie der herzhaften Snacks hat durch innovative Aromaentwicklung Erfolg gefunden, insbesondere bei kräftigen und scharfen Profilen, die mit den sich ändernden Verbraucherpräferenzen in Einklang stehen. Im spezialisierten Fleischanwendungssegment konzentrieren sich Hersteller auf die authentische Geschmacksreplikation unter Einbeziehung fortschrittlicher Konservierungstechnologien. Der expandierende Markt für funktionelle Getränke treibt Innovationen hin zu gesundheitsfördernden Aromaverbindungen voran, wobei umami-reiche Formulierungen unter Verbrauchern zunehmend Anklang finden, die befriedigende Geschmacksalternativen zu tierischen Inhaltsstoffen suchen.

Geografische Analyse

China dominiert den Markt für Aromen und Duftstoffe im asiatisch pazifischen Raum mit einem erheblichen Marktanteil von 42,10 % im Jahr 2025. Diese Marktführerschaft basiert auf der robusten Fertigungsinfrastruktur des Landes und einer wachsenden Verbraucherbasis. Die Stärke des Marktes wird durch anhaltende Urbanisierungstrends, stetige Steigerungen des verfügbaren Einkommens und sich wandelnde Verbraucherpräferenzen unterstützt, die zunehmend Premium- und funktionelle Produkte bevorzugen.

China zeigt auch das schnellste Wachstum in der Region mit einer prognostizierten CAGR von 6,58 % bis 2031. Diese Wachstumsdynamik wird durch die expandierende Mittelschicht, eine gestiegene Kaufkraft der Verbraucher und den anhaltenden Wandel der Verbraucherpräferenzen unterstützt. Die Expansion des Marktes wird durch die steigende Nachfrage nach verarbeiteten Lebensmitteln, Getränken und Körperpflegeprodukten weiter gestärkt, die Aromen- und Duftstoffkomponenten erfordern.

Südostasiatische Märkte, einschließlich Indonesien, Thailand und Singapur, verzeichnen ein bemerkenswertes Wachstum, das durch wirtschaftliche Entwicklung und sich verändernde Ernährungsgewohnheiten hin zu verarbeiteten Lebensmitteln und Convenience-Foods angetrieben wird. Australien repräsentiert ein reifes Marktsegment, das durch anspruchsvolle regulatorische Rahmenbedingungen und etablierte Verbraucherpräferenzen für natürliche und biologische Inhaltsstoffe gekennzeichnet ist. Führende Branchenakteure reagieren auf diese Marktdynamik, wie Givaudans Investition von 50 Millionen CHF in eine indonesische Anlage und die Expansion des IFF-Zentrums in Shanghai im Oktober 2024 belegen. Diese strategischen Regionalinvestitionen ermöglichen es Unternehmen, lokale Kapazitäten aufzubauen und Kundenbeziehungen zu stärken, die für den langfristigen Markterfolg unerlässlich sind.

Wettbewerbslandschaft

Die Marktstruktur für Aromen und Duftstoffe im asiatisch pazifischen Raum ermöglicht es sowohl etablierten multinationalen Konzernen als auch aufstrebenden regionalen Akteuren zu gedeihen, gekennzeichnet durch mäßige Konzentration und erhebliche Fragmentierung. Die Wettbewerbslandschaft des Marktes wird von globalen Branchenführern dominiert, wobei Givaudan im Jahr 2024 einen Umsatz von 7,4 Milliarden CHF erzielte und ein Wachstum von 8,8 % im asiatisch pazifischen Raum verzeichnete, während DSM-Firmenich kombinierte Erlöse von 12,31 Milliarden EUR generierte. Diese Unternehmen haben ihre Marktpräsenz durch strategische Investitionen in lokale Innovationszentren und Produktionsanlagen gefestigt und dabei ein tiefes Verständnis der regionalen Präferenzen sowie die Einhaltung regulatorischer Anforderungen sichergestellt.

Biotechnologisch gestützte Produktionsmethoden und nachhaltige Zutatengewinnung stellen die am schnellsten wachsenden Segmente innerhalb des Marktes dar. Dieses Wachstum spiegelt sich in der erhöhten Anzahl von Patentanmeldungen für Lamiaceae-Bioaktivstoffe wider, insbesondere aus Korea, China und den USA, da Hersteller auf die steigende Verbrauchernachfrage nach natürlichen präventiven Gesundheitslösungen reagieren. Die Entwicklung von Bioengineering-basierten Enzymen zur Synthese von Aromaverbindungen hat Produktionsmethoden transformiert und bietet sowohl Kosteneffizienz als auch Umweltvorteile.

Andere Marktsegmente entwickeln sich durch technologischen Fortschritt und Innovation weiter. Unternehmen, die künstliche Intelligenz in der Aromaentwicklung einsetzen, gewinnen Wettbewerbsvorteile durch verbesserte Verbraucherpräferenz-Vorhersage und Produktoptimierungsfähigkeiten. Darüber hinaus schaffen Unternehmen, die in multisensorische Produktentwicklung investieren, einzigartige Wertangebote, die Premiumpreisstrategien unterstützen, und diversifizieren damit ihre Marktangebote und Einnahmequellen weiter.

Branchenführer im Bereich Aromen und Duftstoffe im asiatisch pazifischen Raum

Givaudan

DSM-Firmenich

International Flavors & Fragrances Inc.

Symrise AG

Archer Daniels Midland Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Symrise und Shan Foods haben eine hochmoderne Produktionsanlage in Pakistan eingeweiht, die die lokale Fertigung verbessert, um innovative Geschmacks- und Gesundheitsnahrungsmittellösungen zu liefern. Diese Partnerschaft unterstützt das Marktwachstum mit schnellerer Markteinführung, lokaler Beschaffung und Expansion in Märkte des Nahen Ostens.

- Juli 2024: IFF erweitert seine Shanghai-Anlage zur Unterstützung der Entwicklung von Aromen- und funktionellen Inhaltsstofflösungen, die auf das chinesische Portfolio zugeschnitten sind. Das 16.000 m² große Gelände wird die durchgehenden Innovationsfähigkeiten in Geschmack, Biotechnologie und Parfümerie verbessern und auf die schnell wachsende asiatische Marktnachfrage abzielen.

- Mai 2024: S H Kelkar and Company verlegte die Duftstoffproduktion an seinen Standort Mulund und wandelte die Aromaanlage für die Duftstoffherstellung um, um die Kapazität aufrechtzuerhalten. Die gesamte Aromaherstellung wird in Vashivali konsolidiert, und die Kundenbetreuung wurde ab dem 30. April 2024 wieder aufgenommen, wobei der Rückstand voraussichtlich kurzfristig normalisiert wird.

Berichtsumfang des Marktes für Aromen und Duftstoffe im asiatisch pazifischen Raum

Der Markt für Aromen und Duftstoffe im asiatisch pazifischen Raum wird nach Typ in synthetisch und natürlich segmentiert. Nach Anwendung wird der Markt in Lebensmittel, Getränke, Schönheits- und Körperpflegeprodukte, Parfums und Sonstiges segmentiert. Nach Land wird der Markt in China, Indien, Japan, Australien und den Rest des asiatisch pazifischen Raums segmentiert.

| Aromen |

| Duftstoffe |

| Natürlich |

| Synthetisch |

| Naturidentisch |

| Pulver |

| Flüssigkeit |

| Sonstiges |

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstiges |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Rest des asiatisch pazifischen Raums |

| Nach Produkttyp | Aromen |

| Duftstoffe | |

| Nach Quelle | Natürlich |

| Synthetisch | |

| Naturidentisch | |

| Nach Form | Pulver |

| Flüssigkeit | |

| Sonstiges | |

| Nach Anwendung | Milchprodukte |

| Backwaren | |

| Süßwaren | |

| Herzhafte Snacks | |

| Fleisch | |

| Getränke | |

| Sonstiges | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest des asiatisch pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aromen und Duftstoffe im asiatisch pazifischen Raum im Jahr 2026?

Er wird auf 13,43 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,53 % 17,59 Milliarden USD erreichen.

Welcher Produkttyp dominiert derzeit die Nachfrage?

Aromen führen mit einem Anteil von 57,35 % im Jahr 2025 und bleiben bis 2031 das am schnellsten wachsende Segment.

Warum ist China für Lieferanten so wichtig?

China hält einen regionalen Anteil von 42,10 % und verzeichnet eine CAGR von 6,58 %, angetrieben durch die Produktion verarbeiteter Lebensmittel und den Premium-Schönheitskonsum.

Welche Anwendung verzeichnet die schnellste Expansion?

Getränke, unterstützt durch funktionelle und Premium-Getränkeinnovationen, befehligen einen Anteil von 35,88 % und eine CAGR von 6,49 % bis 2031.

Wie beeinflussen Vorschriften den Markteintritt?

Strengere Zusatzstoff- und Kennzeichnungsvorschriften in China, Japan und Südkorea erhöhen die Compliance-Kosten und begünstigen Unternehmen mit starken Regulierungsteams.

Seite zuletzt aktualisiert am: