Größe und Marktanteil des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

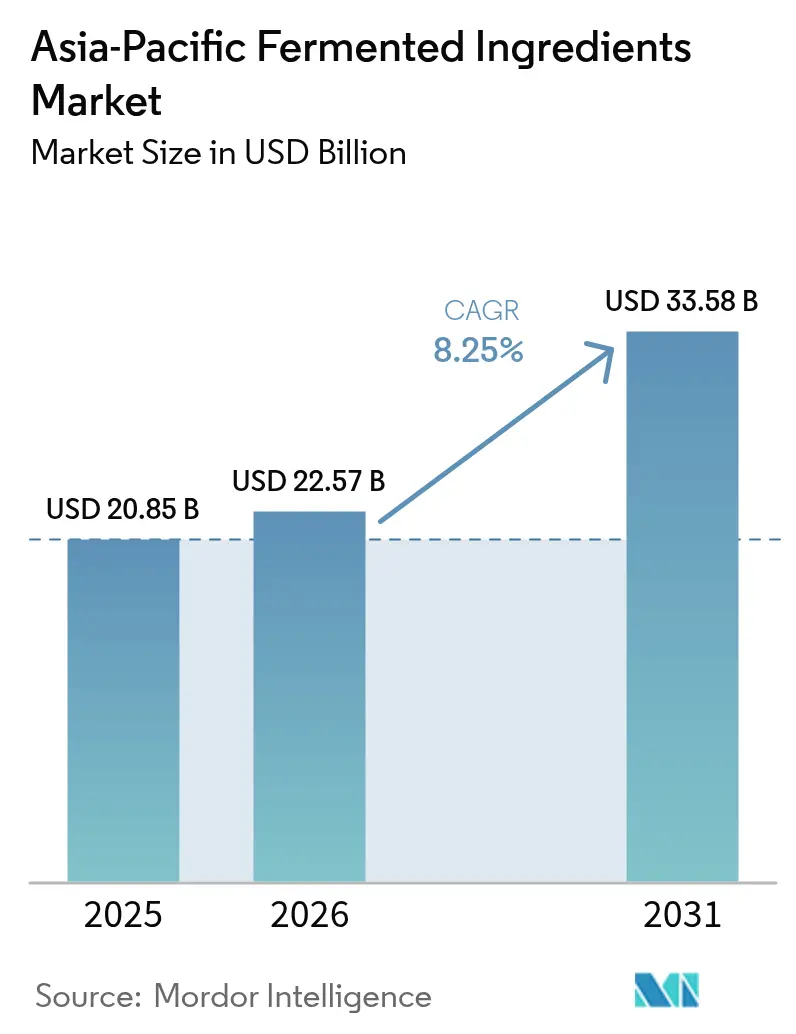

| Marktgröße im Basisjahr (2025) | 20.85 Milliarden US-Dollar |

| Marktgröße (2026) | 22.57 Milliarden US-Dollar |

| Marktgröße (2031) | 33.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.25% CAGR |

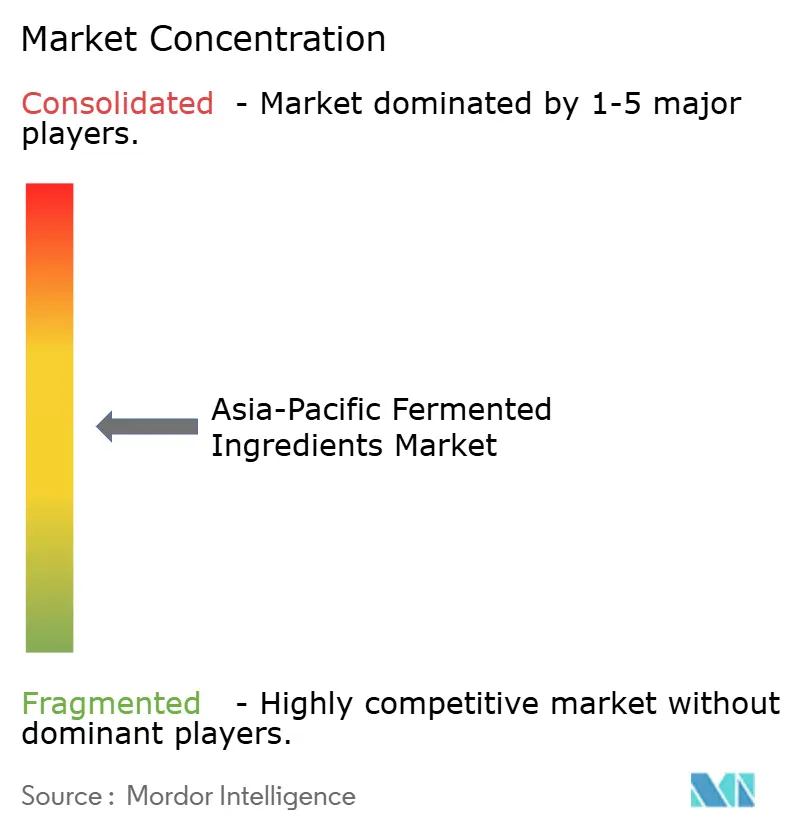

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe von Mordor Intelligence

Die Größe des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe soll von 20,85 Milliarden USD im Jahr 2025 auf 22,57 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,25 % im Zeitraum 2026–2031 einen Wert von 33,58 Milliarden USD erreichen. Kosteneffiziente Aminosäureproduktion in den Küstenregionen Chinas, wachsendes Probiotikabewusstsein bei städtischen Verbrauchern in Indien und China sowie die zunehmende Enzymnutzung durch Getränkehersteller stützen diesen Schwung gemeinsam. Hersteller rüsten ihre Anlagen mit kontinuierlichen Bioreaktoren nach, um den Energieverbrauch zu senken, während Regierungen in China, Indien und dem ASEAN-Block aktiv Fermentationsparks subventionieren, um Investitionen anzuziehen. Regionale Rohstoffvorteile – wie Maisquellwasser in China, Zuckerrohrmolasse in Indien und Manioktrester in Thailand – schützen die Hersteller vor Rohstoffpreisschwankungen und stärken ihre langfristige Preissetzungsmacht. Gleichzeitig ermöglichen Premium-Nischen wie Postbiotika und fermentierte Pflanzenproteine Innovatoren, zweistellige Margen zu erzielen, und gleichen damit die Abhängigkeit des Sektors von volumengetriebenen Aminosäuren aus.

Wichtigste Erkenntnisse des Berichts

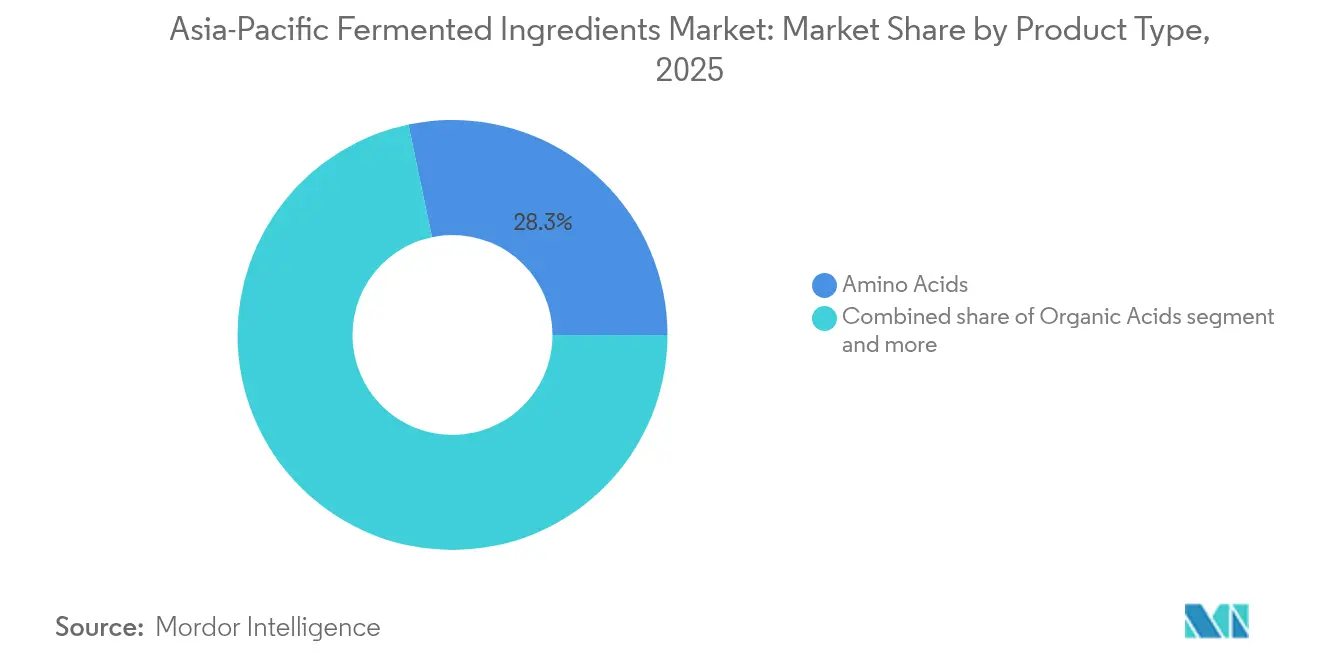

- Nach Produkttyp führten Aminosäuren im Jahr 2025 mit einem Anteil von 28,29 % am asiatisch-pazifischen Markt für fermentierte Inhaltsstoffe, während Probiotika und Postbiotika bis 2031 mit einem CAGR von 9,05 % expandieren.

- Nach Form entfielen auf trockene Inhaltsstoffe im Jahr 2025 58,21 % des Marktanteils des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe; flüssige Formate werden voraussichtlich den schnellsten CAGR von 8,62 % bis 2031 verzeichnen.

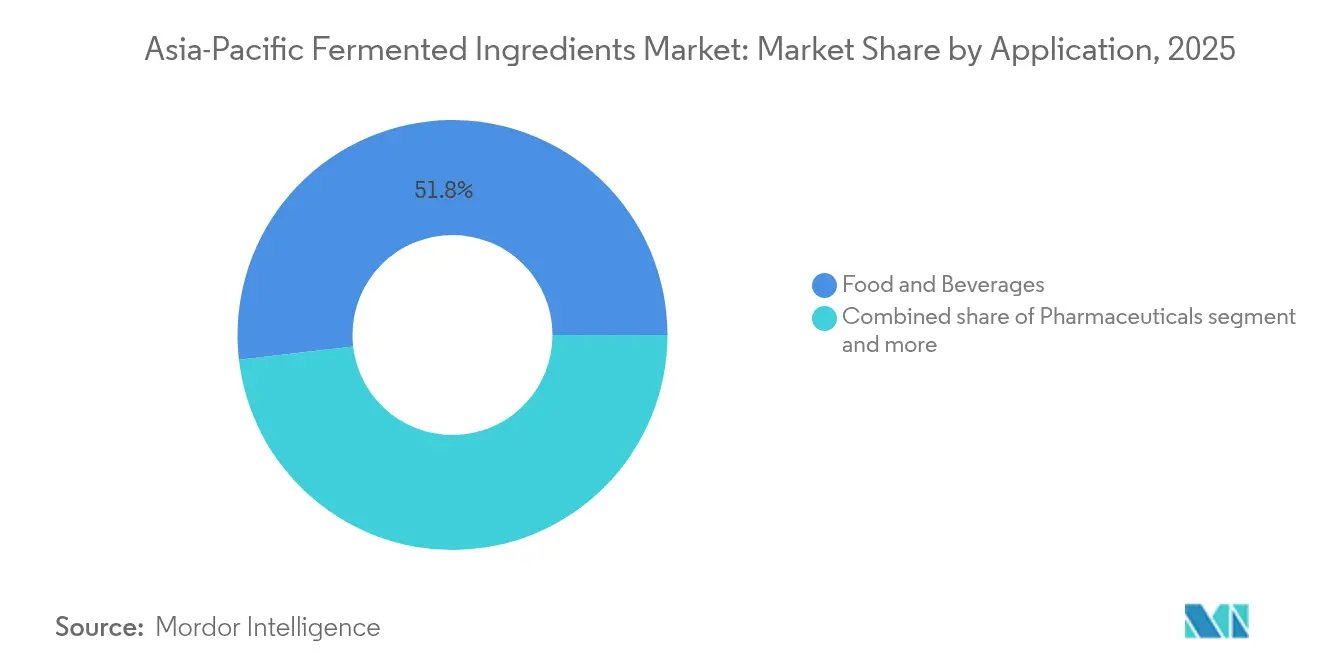

- Nach Anwendung entfielen auf Lebensmittel und Getränke im Jahr 2025 51,84 % der Marktgröße des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe, während Pharmazeutika über den Prognosezeitraum mit einem CAGR von 10,05 % wuchsen.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 48,12 % am asiatisch-pazifischen Markt für fermentierte Inhaltsstoffe; Indien ist mit einem CAGR von 9,42 % bis 2031 das am schnellsten wachsende Land.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte in der Fermentationstechnologie und bei Inhaltsstoffinnovationen | +1.8% | Japanische, südkoreanische und chinesische Biotech-Zentren | Mittelfristig (2–4 Jahre) |

| Boom bei der Darmgesundheit in China und Indien treibt die Nachfrage nach Probiotika an | +1.5% | Chinesische Städte der Stufe 1 und Stufe 2, städtisches Indien | Kurzfristig (≤ 2 Jahre) |

| Regenerative landwirtschaftliche Rohstoffe erschließen kostengünstige Kohlenstoffquellen | +0.9% | Chinas Reisprovinzen, indischer Zuckerrohranbaugürtel, thailändische Maniokanbaugebiete | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Clean-Label-, natürlichen und wenig verarbeiteten Inhaltsstoffen | +1.3% | Japan, Australien, Südkorea, China | Mittelfristig (2–4 Jahre) |

| ASEAN-Halal-zertifizierte Einrichtungen treiben den Export von Aminosäuren in Exportqualität an | +0.7% | Malaysia, Indonesien | Mittelfristig (2–4 Jahre) |

| Beliebtheit fermentierter Getränke und funktioneller Getränke | +1.1% | China, Japan, Südkorea, Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der Fermentationstechnologie und bei Inhaltsstoffinnovationen

Kontinuierliche Bioreaktoren, KI-gestützte Stammauswahl und Inline-Sensoren verkürzen die Zykluszeiten und steigern die Ausbeuten in der gesamten Fermentationsbranche. Ajinomoto berichtet von einer 12-prozentigen Verkürzung der L-Glutamat-Fermentationszeit, was die Anlagenauslastung verbessert und die Stückkosten senkt, während das japanische Ministerium für Wirtschaft, Handel und Industrie im Jahr 2024 15 Milliarden JPY für die Beschleunigung der Entwicklung von Bioreaktoren der nächsten Generation bereitgestellt hat[1]Quelle: Ministerium für Wirtschaft, Handel und Industrie, „Biotechnologie-Fahrplan 2024”, METI.GO.JP. Die chinesischen Marktführer Fufeng und Meihua rüsten veraltete Linien mit Echtzeit-pH- und Gelöstsauerstoff-Regelungssystemen nach, wodurch der Energieverbrauch pro Tonne um bis zu 18 % gesenkt wird. Diese technologischen Fortschritte verringern nicht nur den Treibhausgasausstoß, sondern schaffen auch Kapazitäten für hochwertigere Spezialinhaltsstoffe. Im nachgelagerten Bereich ermöglichen neue Stoffwechselwege mittlerweile die kommerzielle Produktion seltener Vitamine, Aromamoleküle und funktioneller Wirkstoffe und erweitern so die Umsatzmöglichkeiten in pharmazeutischen und kosmetischen Anwendungen.

Boom bei der Darmgesundheit in China und Indien treibt die Nachfrage nach Probiotika an

Nachwirkende Gesundheitsgewohnheiten der Pandemiezeit treiben weiterhin die Nachfrage nach Probiotika-Nahrungsergänzungsmitteln an, wobei Indiens Importe und Inlandsproduktion laut dem Presseinformationsbüro im Jahr 2024 einen Wert von 1,8 Milliarden USD erreichen sollen, begünstigt durch boomenden E-Commerce und steigende verfügbare Einkommen. Die chinesischen Probiotika-Inhaltsstoffverkäufe stiegen 2024 um 22 %, wobei Städte der Stufe 1 einen Anteil von 60 % an den Volumen hatten[2]Quelle: Chinesischer nationaler Lebensmittelindustrieverband, „Probiotika-Marktanalyse 2024”, CNFIA.CN. Regulierungsbehörden verschärfen die Qualitätskontrollen: Chinas Nationale Gesundheitskommission führte Anfang 2024 stammspezifische KBE-Schwellenwerte ein, während Indiens FSSAI mit Entwurfsnormen folgte, die eine Drittparteiverifikation vorschreiben. Diese höheren Standards konzentrieren die Marktmacht bei Lieferanten mit klinisch validierten Stämmen und zuverlässigen Kühlkettenkapazitäten, was die durchschnittlichen Verkaufspreise erhöht und die Konsolidierung intensiviert. Städtische, gesundheitsbewusste Verbraucher bleiben der Kernwachstumsmotor, der den robusten CAGR des Segments von 9,33 % antreibt und den Wandel von Probiotika von einem Nischenergänzungsmittel zu einem Mainstream-Präventivgesundheitsprodukt verstärkt.

Regenerative landwirtschaftliche Rohstoffe erschließen kostengünstige Kohlenstoffquellen

Reisschalenhydrolysat kann bis zu 40 % der Glucose bei der Aminosäurefermentation ersetzen und die Rohstoffkosten ohne Ausbeuteverluste um etwa 15 % senken, wie eine Studie aus dem Jahr 2024 im Journal of Cleaner Production zeigt. Thailand leitet unter Kreislaufwirtschaftsanreizen mehr als 2 Millionen Tonnen Manioktrester in Fermenter, während Zuckermühlen in Maharashtra mehrjährige Molasseverträge abschließen, die die Einsatzstoffkosten inmitten von Rohstoffpreisschwankungen stabilisieren[3]Quelle: Thailändisches Landwirtschaftsministerium, „Kreislaufwirtschaftsinitiativen”, MOAC.GO.TH. Diese landwirtschaftlichen Rückstände verringern auch die Scope-3-Emissionen. DuPont meldete nach dem Übergang zu Nebenprodukt-Rohstoffen eine regionale Reduzierung um 25 %. Die Verbreiterung der Rohstoffbasis stärkt daher sowohl die Kostenresilienz als auch die Nachhaltigkeitsglaubwürdigkeit in der gesamten Fermentationsbranche des asiatisch-pazifischen Raums.

Wachsende Nachfrage nach Clean-Label-, natürlichen und wenig verarbeiteten Inhaltsstoffen

Im Jahr 2024 waren 68 % der asiatisch-pazifischen Verbraucher bereit, einen Aufpreis für natürlich fermentierte Produkte zu zahlen, gegenüber 54 % im Jahr 2022, laut einer Cargill-Umfrage. Japans überarbeitetes Lebensmittelkennzeichnungsgesetz schrieb die Offenlegung von Herstellungsverfahren vor und veranlasste die Hersteller, auf fermentierungsbasierte Säuren und Aromen umzusteigen. Corbion verzeichnete 2024 einen Anstieg der Milchsäurebestellungen regionaler Getränkemarken um 30 %, was den Einfluss von Kennzeichnungstransparenz auf Kaufentscheidungen unterstreicht. In Australien verpflichteten sich Einzelhändler, synthetische Konservierungsstoffe bis 2026 auslaufen zu lassen, und erweiterten damit den adressierbaren Markt weiter. Diese Clean-Label-Dynamik untermauerte eine stetige Premiumisierung in den Bereichen Lebensmittel, Getränke und Körperpflegeprodukte in der Region.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten aufgrund spezialisierter Fermentationsprozesse | -0.8% | Japan, Australien, kleinere ASEAN-Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen an Lebensmittelsicherheit und Kennzeichnung | -0.5% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit bestimmter fermentierter Produkte erfordert Kühlketten-Logistik | -0.6% | Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Risiko mikrobieller Kontamination und Qualitätskontrollherausforderungen | -0.4% | Asiatisch pazifischer Raum insgesamt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen an Lebensmittelsicherheit und Kennzeichnung

Chinas Nationale Medizinprodukteverwaltung verlangte für neuartige fermentierungsbasierte Verbindungen mehrjährige toxikologische Daten, was Produkteinführungen um bis zu zwei Jahre verzögern kann. Indiens FSSAI schrieb KBE-Tests für Probiotika durch Dritte vor, was die jährlichen SKU-Kosten um 5.000–10.000 USD erhöht. Japan hat chargenweise Analysezertifikate für pharmazeutische Aminosäuren vorgeschrieben, was laut dem Ministerium für Gesundheit, Arbeit und Soziales kleinere Exporteure belastet hat. Diese regulatorische Heterogenität erhöhte die Compliance-Budgets und begünstigte etablierte Anbieter mit eigenen Regulierungsteams.

Kurze Haltbarkeit bestimmter fermentierter Produkte erfordert Kühlketten-Logistik

Eine Umfrage des Internationalen Kälteinstituts ergab, dass bis zu 40 % der Probiotika-Sendungen in Indien während der Zustellung auf der letzten Meile eine Temperatur von 8 °C überschritten, was die Produkthaltbarkeit verringerte und Retouren verursachte[4]Quelle: Internationales Kälteinstitut, „Kühlkettenstudie Asien-Pazifik 2024”, IIFIIR.ORG. Tropische Luftfeuchtigkeit in Indonesien und den Philippinen erhöhte die Kühlkettenkosten zusätzlich und erhöhte die Einstandspreise um etwa 15–20 %. Hersteller investierten in Gefriertrocknung und Mikroverkapselung, um die Lagerstabilität zu verlängern, aber diese Prozesse erhöhten die Kosten um 2–4 USD pro Kilogramm und machten die Produkte für preisorientierte Marken unerschwinglich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aminosäuren sichern das Volumen, Probiotika führen das Wachstum an

Aminosäuren machten 2025 28,29 % des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe aus, angetrieben durch die starke Nachfrage nach futterqualitätigem Lysin und Threonin aus Chinas Viehwirtschaft. Die Produktion von Lebensmittelqualitäts-Glutamat in Shandong und Jiangsu blieb für regionale Würzformulierungen unverzichtbar. Probiotika und Postbiotika sollen bis 2031 mit einem CAGR von 9,05 % wachsen, da hitzestabile Stämme Back- und Snackherstellern ermöglichen, Darmgesundheitsansprüche geltend zu machen, ohne Kühlung zu benötigen. Organische Säuren, angeführt von Zitronen- und Milchsäure, unterstützen weiterhin die Getränkeansäuerung und Fleischkonservierung, während Polymilchsäure in nachhaltigen Verpackungen an Bedeutung gewinnt. Fermentierte Vitamine wie B12 ermöglichen Pharmaunternehmen, Reinheitsziele mit geringeren Umweltauswirkungen zu erreichen.

Die Marktnachfrage verschiebt sich von Massenware hin zu spezialisierten, margenstarken Angeboten. Chr. Hansens hitzestabiles Bifidobacterium erleichtert die Einführung von Probiotika-Brot in Japan, während DSM-Firmenich und BASF Riboflavin-Fermenter an der chinesischen Küste betreiben, um integrierte Maiskomplexe zu nutzen. NatureWorks erweiterte seine thailändische PLA-Anlage 2024 um 25.000 Tonnen, um den Nachhaltigkeitsverpflichtungen seiner Markeninhaber nachzukommen. Enzyme für Waschmittel und Stärkeverarbeitung wachsen stetig im mittleren Zehnerprozentbereich, da biobasierte Alternativen petrochemische Katalysatoren ersetzen, während Antibiotika als reifes Segment stabile Volumen durch halbsynthetische Upgrades für Krankenhausformularien aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Trockene Formate dominieren die Logistik, flüssige Formate gewinnen bei gebrauchsfertigen Anwendungen

Trockene Formate machten 2025 58,21 % des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe aus, begünstigt durch längere Haltbarkeit und niedrigere Frachtkosten. Pulverförmige Aminosäuren und sprühgetrocknete Probiotika lassen sich nahtlos in Futter- und Backproduktionslinien integrieren, insbesondere in Indien, wo Kühlkettendefizite nach wie vor eine Herausforderung darstellen. Flüssige Fermentate sollen jedoch bis 2031 mit einem CAGR von 8,62 % wachsen, da Getränke- und Pharmaprozessoren die Dosierungsfreundlichkeit und Sterilität gebrauchsfertiger Enzymgemische schätzen. Angel Yeasts flüssiger Hefeextrakt für pflanzenbasiertes Fleisch verdeutlicht diesen Trend und vermeidet Aromaverluste, die mit Sprühtrocknung verbunden sind.

Die regionale Infrastruktur beeinflusst ebenfalls die Formpräferenz. Japans dichte Kühllogistik unterstützt die schnelle Verteilung flüssiger Enzyme an Brauereien, während Vietnams Aquakultursektor Evonik's halbflüssige Aminosäurepaste übernimmt, die Stabilität mit einfacher Mischbarkeit verbindet. Regulatorische Reinheitsstandards beeinflussen die Auswahl ebenfalls; Chinas aktualisierte GB-Codes sind mit kristallinen Pulvern einfacher zu erfüllen als mit viskosen Konzentraten. Hybridpasten und Granulate etablieren sich als Kompromissformate und spiegeln den Bedarf an Handhabungseffizienz und Lagerstabilität wider.

Nach Anwendung: Lebensmittel und Getränke führen, Pharmazeutika verzeichnen starkes Wachstum

Lebensmittel und Getränke machten 2025 51,84 % des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe aus und umfassen Milchkulturen, Backverbesserer, Getränkeansäuerungsmittel und Fleischkonservierungsstoffe. Pharmazeutika verzeichneten das schnellste Wachstum mit einem CAGR von 10,05 %, da biosynthetische Vitamine, infusionsgeeignete Aminosäuren und Antibiotikazwischenprodukte herkömmliche chemische Routen zunehmend ersetzten. Indiens Produktionsverknüpfungsanreizprogramm im Wert von 2 Milliarden USD senkte die Hürden für Kapitalausgaben und förderte den Bau neuer fermentierungsbasierter Schüttgut-Arzneimittelanlagen, laut dem Presseinformationsbüro der Regierung Indiens.

Im Lebensmittelsektor dominierten Probiotika-Joghurt und Kefir die chinesischen Milchproduktgänge, während Enzyme die Weichheit und Haltbarkeit von Brot in japanischen Supermarktketten verbesserten. Zitronensäure blieb in Kohlensäuregetränken vorherrschend, während Milchsäure bei funktionellen Getränken, die für die Darmgesundheit vermarktet werden, Marktanteile gewann. Futterqualitäts-Aminosäuren profitierten von der Erholung von Chinas Schweinebestand und steigerten das Lysin-Tonnage-Volumen 2024 um etwa 8 %, laut dem Auslandsdienst des US-Landwirtschaftsministeriums. Körperpflegeformulierungen setzten zunehmend auf fermentierte Hyaluronsäure und Aminosäure-Tenside und nutzten das Wachstum von K-Beauty-Exporten. Industrielle Anwendungen, von Biopolymeren bis zu Enzymenmm für die Zellstoffbleiche, wuchsen stetig, da Kreislaufwirtschaftsmandate in Japan und Südkorea die Verwendung erneuerbarer Inputs förderten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China machte 2025 48,12 % des Umsatzes des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe aus, angetrieben durch die Entwicklung integrierter Fermentationsparks in Shandong, Jiangsu und Hebei. Großangelegte Maiskomplexe liefern kostengünstige Substrate, während der 14. Fünfjahresplan für Biotechnologie laut der Nationalen Entwicklungs- und Reformkommission 50 Milliarden CNY für Forschung und Entwicklung in der synthetischen Biologie bereitstellte. Überangebot bei Aminosäuren hat die Margen komprimiert und die Hersteller dazu veranlasst, auf Spezialpostbiotika, fermentierte Pflanzenproteine und präzisionsfermentierte Aromen umzusteigen. Umweltvorschriften verschärfen sich, wobei die Abwasserstandards von 2024 kleinere Anlagen zur Fusion oder zum Ausstieg zwingen, während Nachrüstungen mit kontinuierlichen Bioreaktoren helfen, steigende Compliance-Kosten auszugleichen.

Indien wächst mit einem CAGR von 9,42 % und baut Fermentationskapazitäten für pharmazeutische Aminosäuren und Probiotika-Nahrungsergänzungsmittel aus. Das Produktionsverknüpfungsanreizprogramm deckt bis zu 20 % der Kapitalausgaben ab und zog bis Mitte 2024 laut dem Presseinformationsbüro zugesagte Investitionen von 800 Millionen USD an. E-Commerce-Plattformen demokratisieren den Zugang zu Nahrungsergänzungsmitteln, obwohl Kühlkettendefizite in Städten der Stufe 2 weiterhin die Nachfrage nach lagerstabilen Trockenpulvern antreiben. Zuckerrohrmolasseverträge in Maharashtra stabilisieren die Einsatzstoffe, während staatliche Regierungen in Rajasthan und Maharashtra die Vermarktung fermentierter Getränke wie Kanji und Sol Kadhi unterstützen.

Japan und Südkorea liefern fortschrittliche Bioreaktoren, Inline-Sensoren und konstruierte Enzyme und exportieren sowohl Technologie als auch hochreine Inhaltsstoffe. Japans Exporte von Fermentationsanlagen stiegen 2024 um 18 %, laut der Japan External Trade Organization (JETRO). Die inländische Nachfrage betont Clean-Label- und funktionelle Produkte, wobei Convenience-Stores Probiotika-Getränke führen und Kosmetikmarken fermentierte Hyaluronsäure übernehmen.

Australien besetzt ein Premium-Segment, wobei Molkerei- und Getränkeunternehmen zweistellige Aufpreise für nicht gentechnisch veränderte, rückverfolgbare Inputs zahlen. Das übrige Asien-Pazifik, einschließlich Thailand, Vietnam, Malaysia und Indonesien, nutzt Kostenvorteile und Halal-Zertifizierungen, um Käufer im Nahen Osten anzusprechen, wobei Thailands Maniok-Rohstoff die Exporte organischer Säuren ankurbelt und Malaysia und Indonesien trotz längerer Prüfzyklen Halal-Aufpreise für Aminosäuren erzielen.

Wettbewerbslandschaft

Der asiatisch-pazifische Markt für fermentierte Inhaltsstoffe ist mäßig konzentriert. Die fünf größten Anbieter – Ajinomoto, Angel Yeast, Fufeng, Cargill und Kyowa Hakko – verfügen über bedeutende Volumen, lassen aber Raum für regionale Spezialisten und Biotech-Startups. Ajinomotos Kauf einer thailändischen Maniokfabrik im Jahr 2024 sichert Rohstoffe und senkt das vorgelagerte Risiko, während Angel Yeast in proprietäre Stämme investiert, die auf pflanzenbasiertes Fleisch zugeschnitten sind. Chinesische Unternehmen konkurrieren im futterqualitätigen Lysinbereich hart um Maßstab, aber Spezialitätskategorien wie Postbiotika belohnen Fachwissen in Regulierung und Formulierungsunterstützung.

Patenttrends verdeutlichen unterschiedliche Prioritäten: Chinesische Unternehmen meldeten 2024 52 % der regionalen Fermentationspatente an, mit Schwerpunkt auf der Stammoptimierung, während japanische und südkoreanische Anmelder laut der Weltorganisation für geistiges Eigentum (WIPO) das Enzym-Engineering betonten. Kontinuierliche Fermentation und KI-Prozesskontrolle sind in Japan Standard, aber in aufstrebenden ASEAN-Anlagen noch selten. Nachhaltigkeit differenziert Lieferanten gegenüber multinationalen Konzernen unter Netto-Null-Mandaten; DuPont erhöhte seinen Einsatz landwirtschaftlicher Reststoffe 2024 auf 35 % seines asiatisch-pazifischen Rohstoffs. Unterdessen lizenziert Perfect Day präzisionsfermentierte Molketechnologie an asiatische Partner und signalisiert damit grenzüberschreitende Zusammenarbeit bei alternativen Proteinen.

Die regionale Konsolidierung könnte sich beschleunigen, da kleinere Einrichtungen mit der ISO-22000-Konformität und Abwasserrüstungen kämpfen. CJ CheilJedangs 60-prozentiger Anteil an einer vietnamesischen Enzymanlage ist ein Beispiel für opportunistische Akquisitionen, die auf Lieferkettensymergien abzielen. Fufengs 200 Millionen USD schweres Xanthangummi-Projekt in der Inneren Mongolei bündelt die Abwasserverwertung, um strengeren Ablaufnormen zu entsprechen. Innovationszentren wie DuPonts Singapur-Hub leiten Forschung und Entwicklung in fermentierte Milchproduktanaloga und Aromaverstärker, was zeigt, wie etablierte Anbieter differenzierte Wachstumsbereiche jenseits von Aminosäuren in Großmengen anstreben.

Marktführer im asiatisch-pazifischen Markt für fermentierte Inhaltsstoffe

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Fufeng Group Ltd.

Cargill, Inc.

Kyowa Hakko Bio Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Ajinomoto Co., Inc. gab eine Erweiterung seiner Aminosäure-Fermentationsanlage in Jiangsu, China, um 150 Millionen USD bekannt, die eine jährliche Kapazität von 30.000 Tonnen für futterqualitätiges Lysin und Threonin hinzufügen wird. Die Erweiterung umfasst kontinuierliche Fermentationstechnologie und die Integration erneuerbarer Energien mit dem Ziel einer 20-prozentigen Reduzierung der Kohlenstoffintensität pro Produkttonne. Die Anlage soll im 4. Quartal 2026 den Betrieb aufnehmen und die wachsende Nachfrage aus Chinas sich erholendem Viehwirtschaftssektor bedienen.

- Februar 2025: Chr. Hansen Holding A/S brachte einen Probiotika-Stamm der nächsten Generation, Bifidobacterium lactis HN019 Plus, auf den Markt, der speziell für den asiatisch-pazifischen Markt formuliert wurde. Der Stamm zeigt verbesserte Überlebensfähigkeit in tropischen Klimazonen und behält 24 Monate lang bei Umgebungstemperatur seine Vitalität, was Kühlkettenherausforderungen in Indien und Südostasien anspricht. Erste Kundentests in Indien und Thailand zeigten eine KBE-Retentionsrate von 85 % nach 18-monatiger Lagerung bei 25 °C.

- Januar 2025: CJ CheilJedang Corporation schloss den Erwerb einer 60-prozentigen Beteiligung an einer vietnamesischen Enzymproduktionsanlage für 45 Millionen USD ab und erweiterte damit seine Präsenz in Südostasien. Die Anlage produziert Industrieenzyme für Textil- und Zellstoff- und Papieranwendungen und wird in CJs regionale Lieferkette integriert, um Kunden in Thailand, Indonesien und den Philippinen zu bedienen.

- Dezember 2024: Novozymes A/S schloss eine Partnerschaft mit Indiens Biocon Limited zur gemeinsamen Entwicklung fermentierungsbasierter Enzyme für pharmazeutische Anwendungen, mit Fokus auf biosynthetische Routen für pharmazeutische Wirkstoffe. Die Partnerschaft umfasst eine gemeinsame Investition von 25 Millionen USD in eine Pilot-Fermentationsanlage in Bangalore, die voraussichtlich bis Mitte 2026 in Betrieb genommen wird.

Umfang des Berichts über den asiatisch-pazifischen Markt für fermentierte Inhaltsstoffe

Der asiatisch-pazifische Markt für fermentierte Inhaltsstoffe ist nach Typ, Form, Anwendung und Geografie segmentiert. Auf Basis des Typs ist der Markt in Aminosäuren, organische Säuren, Polymere, Vitamine, Industrieenzyme und Antibiotika segmentiert. Auf Basis der Form ist der Markt in trocken und flüssig segmentiert. Auf Basis der Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter, Pharmazeutika, industrielle Verwendung und sonstige Anwendungen segmentiert. Darüber hinaus enthält die Studie eine Analyse des Marktes für fermentierte Inhaltsstoffe in den aufstrebenden und etablierten Märkten im asiatisch-pazifischen Raum.

| Aminosäuren |

| Organische Säuren |

| Polymere |

| Vitamine |

| Industrieenzyme |

| Antibiotika |

| Probiotika und Postbiotika |

| Sonstige |

| Trocken |

| Flüssig |

| Lebensmittel und Getränke | Milchprodukte |

| Backwaren und Süßwaren | |

| Getränke | |

| Fleisch- und Fischprodukte | |

| Sonstige | |

| Tierfutter | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Industrielle Verwendung (Biopolymer, Biotreibstoff, Papier) |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Übriges Asien-Pazifik |

| Nach Produkttyp | Aminosäuren | |

| Organische Säuren | ||

| Polymere | ||

| Vitamine | ||

| Industrieenzyme | ||

| Antibiotika | ||

| Probiotika und Postbiotika | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Anwendung | Lebensmittel und Getränke | Milchprodukte |

| Backwaren und Süßwaren | ||

| Getränke | ||

| Fleisch- und Fischprodukte | ||

| Sonstige | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Industrielle Verwendung (Biopolymer, Biotreibstoff, Papier) | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe?

Die Größe des asiatisch-pazifischen Marktes für fermentierte Inhaltsstoffe beträgt 22,57 Milliarden USD im Jahr 2026.

Wie schnell wächst die Nachfrage nach Probiotika in der Region?

Probiotika und Postbiotika verzeichnen bis 2031 einen robusten CAGR von 9,05 % und übertreffen damit jedes andere Produktsegment.

Welche Anwendung verbraucht heute die meisten fermentierten Inhaltsstoffe?

Lebensmittel und Getränke führen und absorbierten 2025 51,84 % des regionalen Umsatzes dank Milchkulturen, Backenzyme und Getränkeansäuerungsmittel.

Warum ist Indien die am schnellsten wachsende geografische Region für fermentierte Inhaltsstoffe?

Staatliche Anreize für fermentierungsbasierte Schüttgut-Arzneimittel und wachsender städtischer Probiotika-Konsum treiben Indiens CAGR von 9,42 % an.

Welcher wichtige Technologietrend verändert die Produktionsökonomie?

Kontinuierliche Fermentation in Verbindung mit KI-gesteuerter Stammoptimierung verkürzt Chargenzeiten, steigert Ausbeuten und senkt die Kohlenstoffintensität.

Seite zuletzt aktualisiert am: