Marktgröße und Marktanteil des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

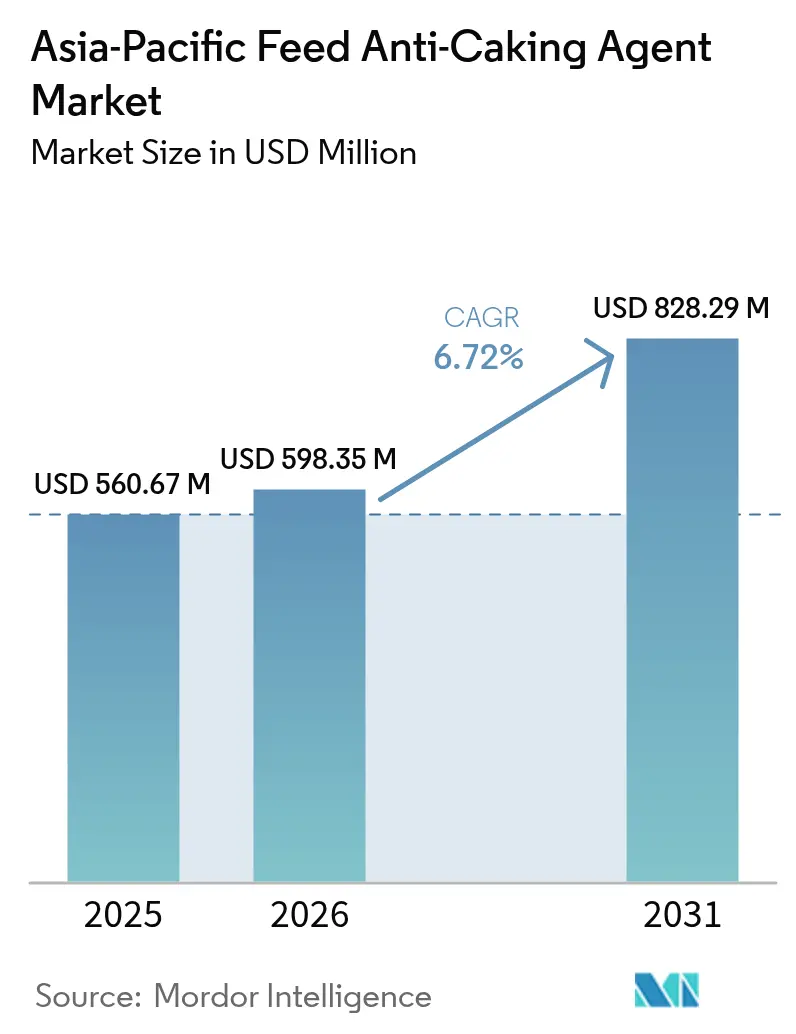

| Marktgröße im Basisjahr (2025) | 560.67 Millionen US-Dollar |

| Marktgröße (2026) | 598.35 Millionen US-Dollar |

| Marktgröße (2031) | 828.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

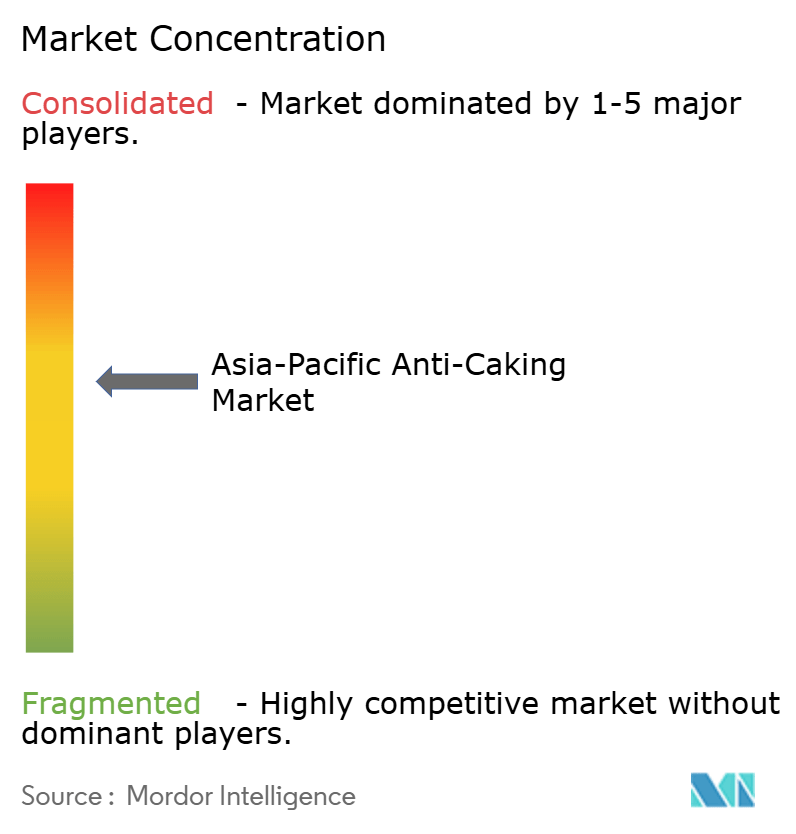

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts wird im Jahr 2026 auf USD 598,35 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 560,67 Millionen, mit Prognosen für 2031, die USD 828,29 Millionen zeigen, und einem Wachstum von 6,72 % CAGR über den Zeitraum 2026–2031. Das Wachstum wird durch eine großangelegte Expansion der Nutztierhaltung, verschärfte Vorschriften zur Futtermittelsicherheit und die rasche Einführung industrieller Chargensysteme gestützt, die keine Unterbrechungen des Flusses tolerieren können. Natriumbasierte Produkte bilden nach wie vor den Kern von Massenformulierungen, doch Kaliumvarianten gewinnen Marktanteile, da Vormischungshersteller auf Mikrodosierungsplattformen umstellen. Monsunbedingte Luftfeuchtigkeitsspitzen steigern weiterhin die Nachfrage nach feuchtigkeitsbindenden Chemikalien, während die Einbeziehung von Insektenprotein neue Herausforderungen hinsichtlich der Rieselfähigkeit geschaffen hat. Die Wettbewerbsdifferenzierung verlagert sich hin zu Lieferanten, die nachverfolgbare, arsenarme Quellen und technischen Support bieten, der nachweislich die Produktionsausfallzeiten reduziert. Trotz eines moderaten Substitutionsrisikos durch natürliche Alternativen bleiben Syntheseprodukte für Hochdurchsatzmühlen unverzichtbar, was den asiatisch-pazifischen Futtermittel-Antibackmittel-Markt auf einem stetigen Wachstumskurs hält.

Wichtigste Erkenntnisse des Berichts

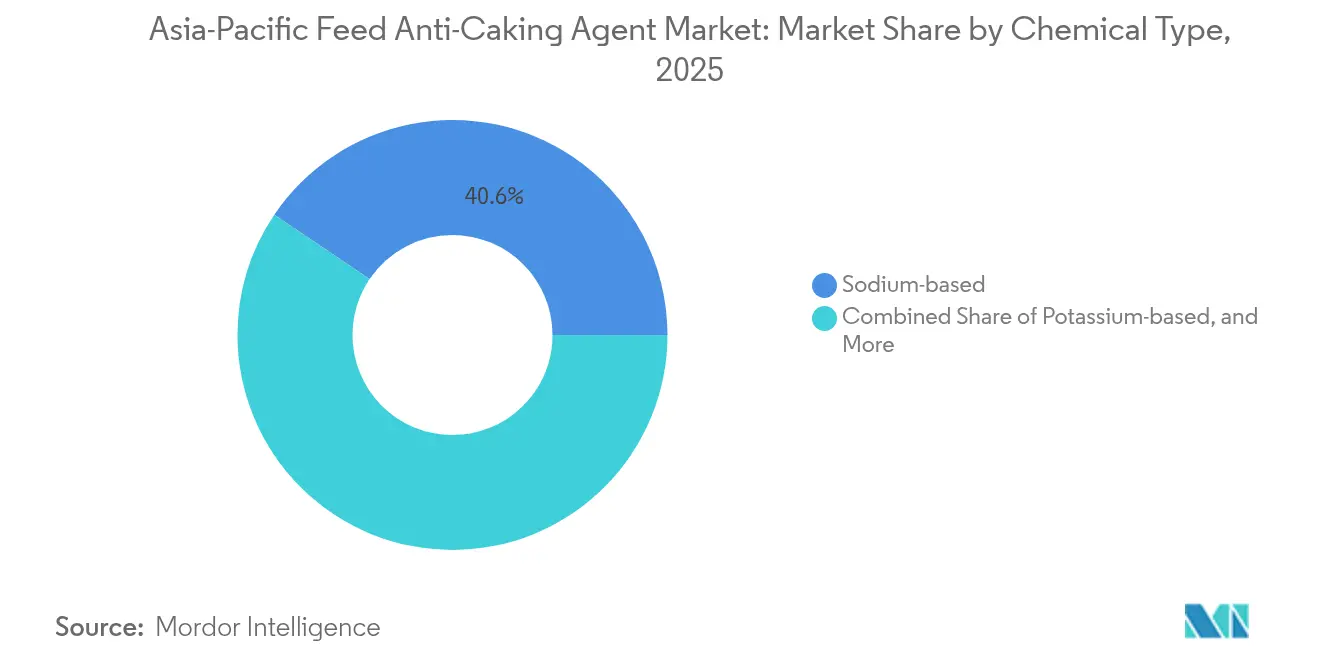

- Nach chemischem Typ führten natriumbasierte Mittel mit einem Marktanteil von 40,55 % am asiatisch-pazifischen Futtermittel-Antibackmittel-Markt im Jahr 2025, während kaliumbasierte Varianten bis 2031 voraussichtlich mit einem CAGR von 9,03 % wachsen werden.

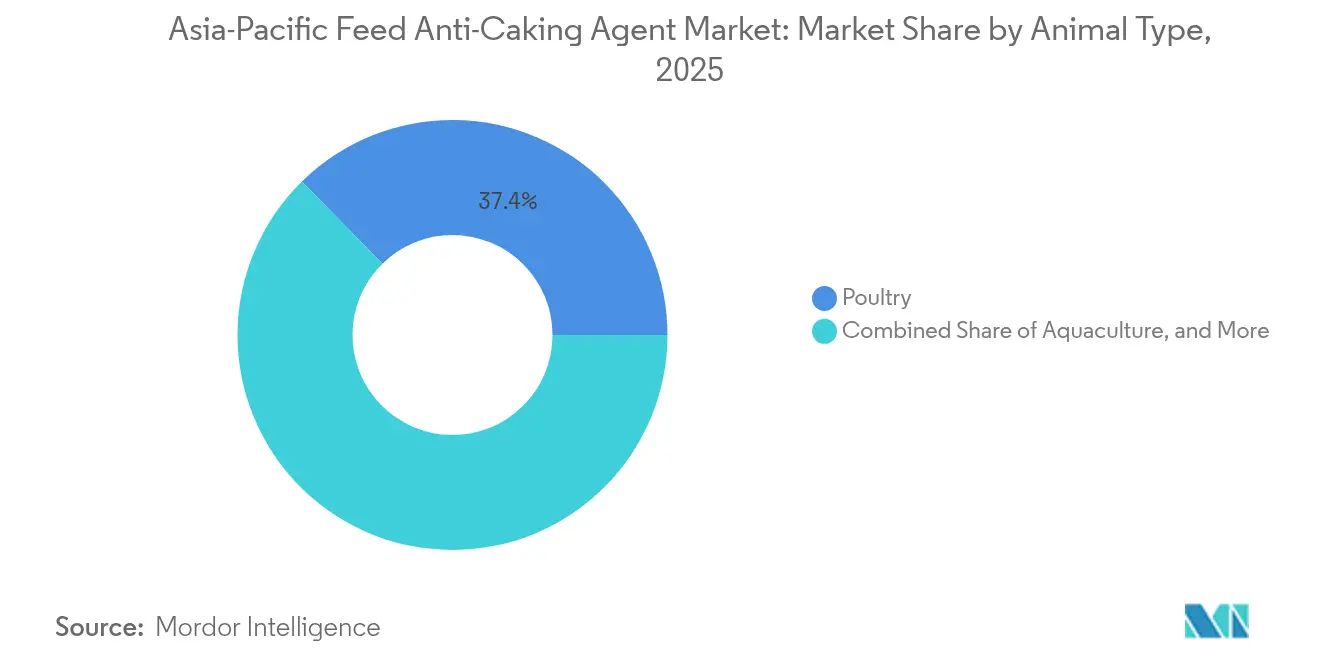

- Nach Tierart entfiel auf Geflügel im Jahr 2025 ein Anteil von 37,35 % an der Marktgröße des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts, während Aquakultur bis 2031 voraussichtlich mit einem CAGR von 8,52 % wachsen wird.

- Nach Geografie trug China im Jahr 2025 56,40 % zum Umsatz bei, während Indien mit 9,18 % pro Jahr bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischem Protein | +1.8% | China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Expansion industrieller Futtermittelmühlen | +1.5% | Indien, Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Verpflichtende Vorschriften zur Futtermittelsicherheit | +1.2% | China, Japan und Australien | Langfristig (≥4 Jahre) |

| Anstieg der Insektenproteinzugabe, der Herausforderungen bei der Rieselfähigkeit mit sich bringt | +0.9% | Thailand, China und Australien | Kurzfristig (≤2 Jahre) |

| Klimabedingter Anstieg der Futtermittelfeuchte während der Monsunzeit | +0.7% | Indien, Bangladesch, Myanmar und Indonesien | Kurzfristig (≤2 Jahre) |

| Umstellung auf präzise Mikrodosierung in Vormischungen, die Fließhilfen erfordern | +0.6% | China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischem Protein

Der Pro-Kopf-Fleischkonsum in der Region nähert sich dem Schwellenwert von 50 kg pro Jahr an, der historisch gesehen die Automatisierung von Futtermittelmühlen und den standardisierten Einsatz von Vormischungen auslöst. Chinas Ausstoß an Mischfuttermitteln überstieg 2024 220 Millionen Tonnen, was zuverlässige Antibackmittel erfordert, um den Fluss in hohen Silos aufrechtzuerhalten. Indiens Legehennensegment hat 2024 eine Kapazität um 12 % ausgebaut, wobei jeder Komplex Fließhilfen benötigt, um hygroskopische Mineralgemische zu stabilisieren [1]Quelle: Ministerium für Tierhaltung und Milchwirtschaft, „Jahresbericht 2024–25,” DAHD.NIC.IN. Aquafutter in Vietnam und Thailand nimmt Zusatzstoffe doppelt so schnell auf wie Wiederkäuerrationen, da die Pelletbeständigkeit nach dem Eintauchen entscheidend ist. Da Integratoren feststellen, dass eine Dosierungserhöhung um 0,1 % den Futterverlust in automatisierten Systemen um 3–4 % reduzieren kann, nimmt die Verwendung von Antibackmitteln im Gleichschritt mit der steigenden Proteinnachfrage zu.

Expansion industrieller Futtermittelmühlen

Im Jahr 2024 wurden in Indien, Indonesien und auf den Philippinen Investitionen in neue Futtermittelmühlen von über USD 2 Milliarden abgeschlossen. Anlagen mit einer Kapazität von über 30 Tonnen pro Stunde verwenden kontinuierliche Mischer, bei denen jede Brückenbildung die Linien stoppt und Vertragsstrafen auslöst. Cargill schreibt nun regionale Antibackmittel-Ausschreibungen statt standortbezogener Einkäufe aus, ein Schritt, der Volumen konzentriert und den Preiswettbewerb verschärft [2]Quelle: Cargill, „Jahresbericht 2024,” CARGILL.COM. Selbst kleinere ländliche Mühlen übernehmen Fließhilfen, um die ISO-22000-Zertifizierung zu erfüllen, die an staatliche Subventionen geknüpft ist. Der asiatisch-pazifische Futtermittel-Antibackmittel-Markt profitiert daher direkt von jeder Tonne neuer automatisierter Kapazität, die in Betrieb geht.

Verpflichtende Vorschriften zur Futtermittelsicherheit

China begann 2024, Schwermetallzertifikate für jede Silikatlieferung zu verlangen, während Japan die Arsenobergrenze für Siliziumdioxid auf 2 ppm senkte. Australien schreibt eine Rückverfolgbarkeit von der Mine bis zur Mühle vor, was multinationalen Lieferanten mit geprüften Lieferketten zugutekommt. Die Einhaltung der Vorschriften erhöht die Grenzkosten, schränkt jedoch höherwertige Zusatzstoffe als einzige praktikable Option ein. Kleine Händler ohne Dokumentation werden verdrängt, was Mühlen dazu veranlasst, Mehrjahresverträge mit bewährten Lieferanten abzuschließen. Der asiatisch-pazifische Futtermittel-Antibackmittel-Markt vertieft sich folglich, auch wenn die regulatorischen Hürden steigen.

Anstieg der Insektenproteinzugabe, der Herausforderungen bei der Rieselfähigkeit mit sich bringt

Schwarze Soldatenfliegenmehl und Grillenmehle weisen eine um 15–20 % höhere Wasseraktivität auf als Soja, was bei relativer Luftfeuchtigkeit Brückenbildung fördert. CP Foods in Thailand verdoppelte die Dosierung von Natriumaluminiumsilikat in Garnelenfutter nach der Einführung von Insektenprotein, ausgeglichen durch bessere Pelletbeständigkeit in Exportkanälen. Mit zunehmenden Zulassungen für neuartige Proteine wechseln Formulierer zu Kalium- oder Kalziumchemikalien, die Feuchtigkeit absorbieren, ohne die Bioverfügbarkeit von Aminosäuren zu beeinträchtigen. Dieser Trend sorgt für eine hohe Nachfrage nach Spezialprodukten im asiatisch-pazifischen Futtermittel-Antibackmittel-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für spezialisierte Zusatzstoffe | -0.9% | Indien, Bangladesch und Myanmar | Kurzfristig (≤2 Jahre) |

| Verfügbarkeit natürlicher Alternativen | -0.6% | Australien, Neuseeland und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Kennzeichnung ohne Zusatzstoffe bei Premium-Futtermitteln | -0.5% | Japan, Südkorea und städtisches China | Langfristig (≥4 Jahre) |

| Strenge Schwermetallgrenzwerte für Silikatprodukte | -0.4% | Japan, Australien und Singapur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für spezialisierte Zusatzstoffe

Kalium- und Kalziumvarianten kosten 25–40 % mehr als Natriumaluminiumsilikat, was Mühlen unter Druck setzt, bei denen Rohstoffe bereits 75 % der Budgets verbrauchen. In Indien stammt die Hälfte des Mischfuttermittels von kleinen Mühlen, die außerhalb der Monsunmonate günstigere natürliche Tone als Ersatz verwenden. Aufgeschobene Aufrüstungen halten natriumbasierte Produkte in preissensiblen Segmenten dominant und dämpfen den Premiumanteil des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts, bis sich die Betriebskapitalbeschränkungen lockern.

Verfügbarkeit natürlicher Alternativen

Ökologische Erzeuger in Australien, Neuseeland und Japan verwenden Reisschalen und Zellulosefasern als Ersatz für synthetische Materialien, was zu einer Reduzierung der Zusatzstoffausgaben um 10–15 % führt. Die Wirksamkeit nimmt bei einem Durchsatz von über 10 Tonnen pro Stunde stark ab, was die Nutzung auf Nischenkanäle beschränkt, die 2,3 % des japanischen Futtervolumens im Jahr 2024 ausmachen [3]Quelle: Ministerium für Landwirtschaft, Forsten und Fischerei, „Statistiken zum ökologischen Nutztierhaltungssektor 2024,” MAFF.GO.JP. Dennoch könnte die Verbraucherpräferenz für Clean-Label-Produkte bis 2028 konventionelle Volumen um 2–3 Prozentpunkte schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischem Typ: Kaliumvarianten gewinnen Marktanteile bei Präzisionsvormischungen

Natriumbasierte Mittel führten im Jahr 2025 mit einem Marktanteil von 40,55 % am asiatisch-pazifischen Futtermittel-Antibackmittel-Markt, während kaliumbasierte Varianten bis 2031 voraussichtlich mit einem CAGR von 9,03 % wachsen und ihren Marktanteil im asiatisch-pazifischen Futtermittel-Antibackmittel-Markt in Premium-Vormischungskanälen ausbauen werden. Massenfuttermühlen bevorzugen nach wie vor Natriumaluminiumsilikat wegen seiner bewährten Wirksamkeit bei Einschlussraten unter 0,3 %, doch regulatorische Bedenken bezüglich Arsen und die Notwendigkeit, enge Dosierungstoleranzen einzuhalten, lenken neue Investitionen hin zu Kalium- und Kalziumalternativen. Siliziumbasierte Fließhilfen behalten ihre Relevanz dort, wo der Durchsatz 30 Tonnen pro Stunde übersteigt, doch Lieferanten dokumentieren zunehmend niedrige Metallgehalte, um den Marktzugang zu Japan und Australien aufrechtzuerhalten. Andere Chemikalien wie Magnesiumstearat bedienen Nischenmärkte in der Aquakultur, wo die Pelletfloatfähigkeit entscheidend ist.

Der Innovationsimpuls liegt klar bei Kalium. Evonik demonstrierte, dass sein sorbatbasiertes Pulver Brückenbildungsvorfälle in Hochgeschwindigkeitslinien um 30 % reduzierte, was japanische und südkoreanische Vormischungsanlagen überzeugte, die Chemikalie zu standardisieren. Diese Nischenbildung signalisiert divergierende Produktportfolios: Kostengünstige Massenfuttermittel bleiben Natriumterritorium, während präzisionsgetriebene Vormischungen und Spezialaquafutter zu Kalium- oder Kalziummischungen migrieren. Lieferanten, die beide Enden dieses Spektrums abdecken können, werden den breitesten Anteil am asiatisch-pazifischen Futtermittel-Antibackmittel-Markt gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Aquakultur treibt Innovation bei Fließhilfen voran

Geflügelfutter verbrauchte 2025 37,35 % des asiatisch-pazifischen Antibackmittel-Markts aufgrund der großen installierten Kapazität des Sektors und der Abhängigkeit von Pellets. Die Aquakulturfuttermittel übertreffen jedoch alle anderen mit einem CAGR von 8,52 %, angetrieben durch die Expansion der Garnelen- und Tilapiaproduktion in Thailand, Vietnam und Indonesien. Die Anforderungen an die Wasserstabilität bedeuten, dass jedes Pellet nach dem Eintauchen mindestens 30 Minuten lang dem Zerfall widerstehen muss. CP Foods' proprietäre Mischung reduziert den Zerfall um 15 %, was die Futterkonversion und die Margen verbessert. Schweinerationen in China erholten sich nach der Afrikanischen Schweinepest (ASF) und erhöhten das Volumen, jedoch mit geringerer Dosierungsintensität im Vergleich zu Geflügel.

Wiederkäuerfutter bleibt aufgrund von Weidesystemen langsamer. Die Einführung von Totalmischrationen (TMR) in indischen Molkereien nimmt langsam zu und schafft neue Nachfragesegmente. Heimtierfutter und Pferderationen bleiben mengenmäßig gering, erzielen jedoch Premiumpreise aufgrund strenger Geschmacklichkeitsstandards. Insgesamt treiben die technischen Anforderungen der Aquakultur die Forschungs- und Entwicklungsbudgets weiterhin hin zu feuchtigkeitsblockierenden Chemikalien, was sicherstellt, dass dieses Tiersegment an der Spitze des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China machte 2025 56,40 % des Umsatzes des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts aus, unterstützt durch 220 Millionen Tonnen Mischfutterproduktion und staatlich geförderte Mühlenkonsolidierung. Die Top-50-Produzenten kontrollieren nun 65 % des nationalen Volumens und nutzen ihre Beschaffungsgröße, um Mehrjahresverträge für Zusatzstoffe abzuschließen. Die 2024 eingeführten Schwermetalltestregeln errichteten hohe Compliance-Barrieren, die nicht registrierte Händler ausschließen und Marktanteile für multinationale Unternehmen mit Rückverfolgbarkeit auf Minenebene sichern. Während die absolute Nachfrage weiter steigt, verlangsamt sich Chinas Wachstum leicht unter dem regionalen Durchschnitt, da die installierte Kapazität sich sättigt.

Indien ist mit einem jährlichen Wachstum von 9,18 % der Wachstumsführer, angetrieben durch 8 Millionen Tonnen neue Mühlenkapazität im Jahr 2024 und staatliche Programme zur Förderung von ISO-22000-zertifizierten Anlagen. Die Monsunfeuchtigkeit macht Antibackmittel zu einer unverzichtbaren Anforderung, doch die Preissensibilität spaltet den Markt: Große Integratoren entscheiden sich für Premium-Kalium- oder Kalziumprodukte, während kleine Mühlen Natriumaluminiumsilikat treu bleiben. Ausstehende Futtermittelzusatzstoffstandards der FSSAI werden voraussichtlich ab 2026 die Migration zu zertifizierten Chemikalien beschleunigen.

Japan und Australien üben, obwohl mengenmäßig kleiner, durch strenge Metallgrenzwerte und den Verbraucherwunsch nach Clean-Label-Produkten einen überproportionalen Einfluss aus. Ende 2024 hatten fünfundzwanzig Prozent der japanischen Vormischungshersteller ihre Produkte auf Kalzium oder Kalium umformuliert. Australiens ökologisches Segment nutzt natürliche Fließhilfen trotz verdoppelter Dosierungsraten. Insgesamt diversifizieren diese Verschiebungen den Umsatz weg von China und gestalten die Markterschließungsstrategien der Lieferanten im asiatisch-pazifischen Futtermittel-Antibackmittel-Markt neu.

Wettbewerbslandschaft

Der asiatisch-pazifische Futtermittel-Antibackmittel-Markt ist mäßig konzentriert. BASF SE, Kemin Industries, Inc., Alltech Inc., Archer Daniels Midland Company und Nutreco N.V. (SHV Holdings N.V.) führen gemeinsam den Markt an und verfügen über Verhandlungsmacht gegenüber großen Integratoren. Diese Multis besitzen oder kontrollieren Lagerstätten, Syntheseanlagen und Vormischungsanlagen, was es ihnen ermöglicht, Volumen durch gebündelte Lieferverträge zu sichern, die kleinere Händler nicht erreichen können. Regionale Mineralstoffverarbeiter konkurrieren immer noch über den Einstandspreis für Natrium-Aluminiumsilikat in Massenmengen, aber ihr Anteil schwindet dort, wo Compliance-Audits eine Rückverfolgbarkeit auf Minenebene verlangen. Die führenden Unternehmen balancieren daher Skalenvorteile mit Dokumentationsstärke aus, um Margen zu verteidigen, während die regulatorische Kontrolle in Japan, Australien und China zunimmt.

Strategische Schritte in den Jahren 2024–2025 unterstreichen eine Verlagerung vom Rohstoffhandel zu Mehrwertdienstleistungen. Cargill, Incorporated investierte in Ho-Chi-Minh-Stadt, um Mikrodosierungslinien für Kaliumfließhilfen für Garnelen- und Tilapiafutter hinzuzufügen. BASF SE brachte ein kalziumbasiertes Produkt für ökologische Geflügelrationen auf den Markt, das 15 % teurer ist, aber Japans Arsenobergrenze von 2 ppm einhält. Evonik sicherte die ISO-22000-Zertifizierung für seine Shanghaier Linie und meldete Patente auf Kaliumformulierungen an, die die Brückenbildung in gravimetrischen Systemen um 30 % reduzieren. Archer Daniels Midland meldete einen Anstieg des asiatisch-pazifischen Tierernährungs-Umsatzes um 14 % im Jahresvergleich und führte 8 % davon auf gebündelte Antibackmittelverkäufe in Indiens Geflügelsektor zurück. Kemin ist in einem Gemeinschaftsunternehmen in Rajasthan engagiert, um arsenarmes Bentonit-Rohmaterial zu sichern und den Zugang zu den strengen japanischen und australischen Märkten zu gewährleisten.

Eine Gruppe aufstrebender Herausforderer verbessert die Qualitätskontrolle, um am Commodity-Anteil der Marktführer zu knabbern. Imerys investierte USD 18 Millionen in die Nachrüstung seiner Kaolinanlage in Gujarat, was Kalziumsilikatlieferungen mit <1 ppm Arsen für den Export nach Japan und Australien ermöglicht. Shandong Longchang und andere chinesische Tonprozessoren zertifizieren sich nach ISO 22000, was es ihnen ermöglicht, Multinationale bei Natriumsilikat-Ausschreibungen zu unterbieten, ohne die Compliance zu opfern. Spezialisten für natürliche Alternativen in Australien und Neuseeland erschließen ökologische Kanäle mit Reisschalen- und Zellulosemischungen, aber ihre Wirksamkeitsgrenzen beschränken das Volumen auf Sub-Nischensegmente. Da Futtermittelmühlen Betriebszeit-Kennzahlen in Lieferanten-Scorecards integrieren, ist technischer Service – Vor-Ort-Dosierungsaudits, Metallprüfungen und Linienkalibrierung – zum entscheidenden Differenzierungsmerkmal geworden. Unternehmen, die nachweisliche Durchsatzgewinne erzielen und transparente Beschaffung aufrechterhalten, werden voraussichtlich bis 2030 weitere Marktanteile konsolidieren, auch wenn der regionale Preiswettbewerb anhält.

Marktführer des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts

BASF SE

Kemin Industries, Inc.

Alltech Inc.

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2024: Aker BioMarine gründete Aker BioMarine (Shanghai) Co., Ltd. in China, um seine Tierfuttersparte zu erweitern. Diese Expansion stärkt die Position des Unternehmens auf dem chinesischen Tierernährungsmarkt. Die Gründung adressiert die steigende Nachfrage nach hochwertigem Tierfutter, einschließlich Futtermittel-Antibackmitteln in China, und unterstützt gleichzeitig Aker BioMarines Wachstumspläne in ganz Asien.

- April 2024: Cargill gab die Erweiterung seiner Vormischungsproduktionsanlage in Ho-Chi-Minh-Stadt, Vietnam bekannt und fügte Kapazitäten für spezialisierte Antibackmittelformulierungen hinzu, die auf Aquakulturfutter-Anwendungen zugeschnitten sind. Die Investition umfasst die Installation von Mikrodosierungsanlagen, die für den Umgang mit kaliumbasierten Fließhilfen ausgelegt sind und die Anlage in die Lage versetzen, die wachsenden Garnelen- und Tilapiafuttersektoren in ganz Südostasien zu bedienen.

- Oktober 2023: De Heus India erweiterte seine Aktivitäten durch die Eröffnung einer modernen Tierfutteranlage im Vividha Industrial Park in Rajpura, Punjab. Mit einer Jahreskapazität von 180.000 Tonnen hat das Unternehmen geplant, innovative Futterlösungen für Milchwirtschaft, Geflügel und Fischzucht einzuführen, mit dem Ziel, die Produktivität der Nutztiere zu verbessern.

Berichtsumfang des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts

Antibackmittel werden hauptsächlich eingesetzt, um sicherzustellen, dass im Futter keine Klumpen entstehen, und um eine bessere und optimale Verpackung zu gewährleisten sowie den Transport zu vereinfachen. Der asiatisch-pazifische Futtermittel-Antibackmittel-Markt ist segmentiert nach chemischem Typ (Siliziumbasiert, Natriumbasiert, Kalziumbasiert, Kaliumbasiert und andere chemische Typen), nach Tierart (Wiederkäuer, Geflügel, Schwein, Aquakultur, Heimtiere und andere Tierarten) und nach Geografie (China, Indien, Japan, Australien und das übrige Asien-Pazifik). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Siliziumbasiert |

| Natriumbasiert |

| Kalziumbasiert |

| Kaliumbasiert |

| Andere chemische Typen |

| Wiederkäuer |

| Geflügel |

| Schwein |

| Aquakultur |

| Andere Tierarten |

| China |

| Indien |

| Japan |

| Australien |

| Übriges Asien-Pazifik |

| Nach chemischem Typ | Siliziumbasiert |

| Natriumbasiert | |

| Kalziumbasiert | |

| Kaliumbasiert | |

| Andere chemische Typen | |

| Nach Tierart | Wiederkäuer |

| Geflügel | |

| Schwein | |

| Aquakultur | |

| Andere Tierarten | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der asiatisch-pazifische Futtermittel-Antibackmittel-Markt im Jahr 2026?

Die Marktgröße des asiatisch-pazifischen Futtermittel-Antibackmittel-Markts beträgt im Jahr 2026 USD 598,35 Millionen.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Es wird prognostiziert, dass der Markt einen CAGR von 6,72 % erreicht und bis 2031 USD 828,29 Millionen erreicht.

Welcher chemische Typ wächst am schnellsten?

Kaliumbasierte Mittel führen mit einem prognostizierten CAGR von 9,03 %, da sie in Präzisions-Mikrodosierungssysteme passen.

Warum ist Aquakultur für die Nachfrage nach Fließhilfen wichtig?

Garnelen- und Tilapiapellets müssen dem Wasserzerfall widerstehen. Dies treibt einen CAGR von 8,52 % für den Einsatz von Antibackmitteln in Aquafutter an.

Welches Land bietet das größte Wachstumspotenzial?

Indien wächst jährlich um 9,18 % aufgrund neuer automatisierter Futtermühlenkapazitäten und feuchter Monsunlogistik.

Wie streng sind die Schwermetallvorschriften in der Region?

Japan setzt einen Arsengrenzwert von 2 ppm für Silikat-Zusatzstoffe durch, was Lieferanten zwingt, schadstoffarme Quellen zu sichern und Testprotokolle zu verbessern.

Seite zuletzt aktualisiert am: