Asiatisch-pazifischer Schweinefutter-Premix-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

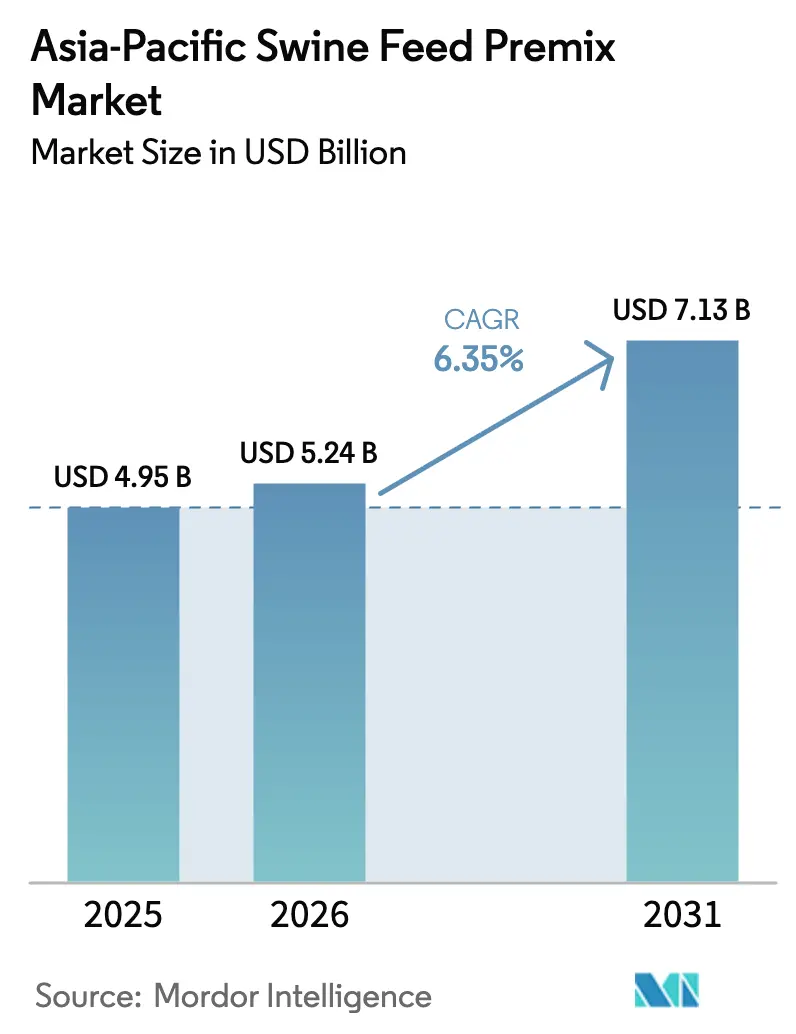

| Marktgröße im Basisjahr (2025) | 4.95 Milliarden US-Dollar |

| Marktgröße (2026) | 5.24 Milliarden US-Dollar |

| Marktgröße (2031) | 7.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

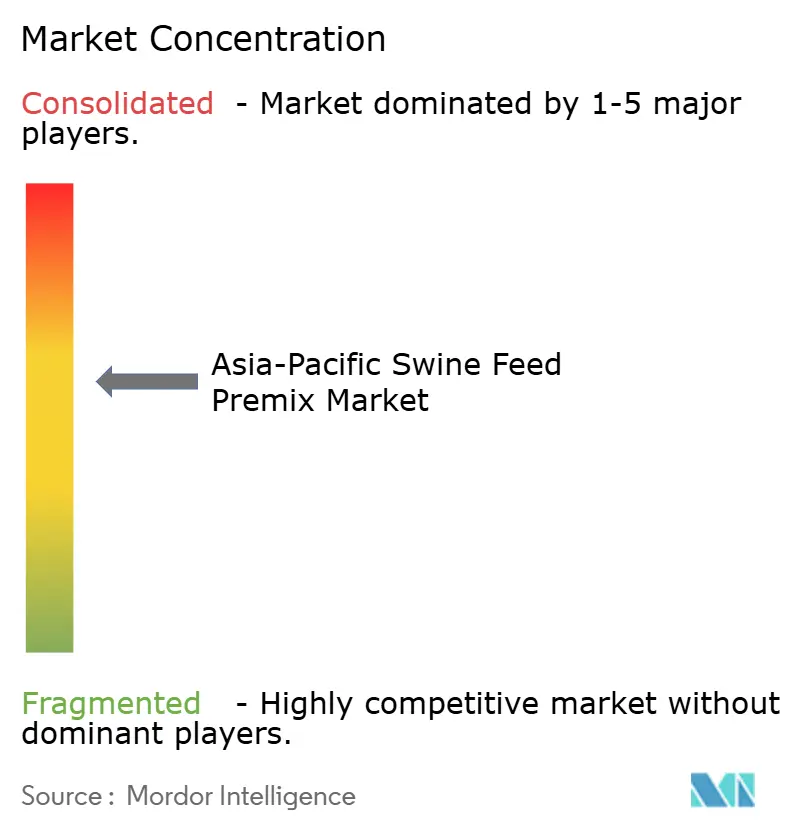

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Schweinefutter-Premix-Markts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Schweinefutter-Premix-Markts wird voraussichtlich von USD 4,95 Milliarden im Jahr 2025 und USD 5,24 Milliarden im Jahr 2026 auf USD 7,13 Milliarden bis 2031 anwachsen, was einem CAGR von 6,35 % zwischen 2026 und 2031 entspricht. Die Nachfrage steigt, da Produzenten nach der Afrikanischen Schweinepest ihre Bestände wieder aufbauen, antibiotikafrei-Vorschriften einhalten und in China, Vietnam und Thailand von der Hinterhofhaltung auf kommerzielle Betriebe umstellen. Enzym-Premixe, die verbotene Wachstumsförderer ersetzen, automatisierte Flüssigdosieranlagen und Programme für sauberes Schweinefleisch verstärken die Akzeptanz. Obwohl der asiatisch-pazifische Schweinepremix-Markt Anfang 2025 aufgrund globaler Engpässe bei den Vitaminen A und E eine Margenverringerung von 15 % verzeichnete, stabilisierten Kapazitätserweiterungen bei BASF SE und Zhejiang Medicine Co., Ltd. die Preise bis Ende 2025. Diese Stabilisierung ermöglichte es dem Markt, Software für Präzisionsernährung zu nutzen und das prognostizierte Wachstum zu unterstützen.

Wichtigste Erkenntnisse des Berichts

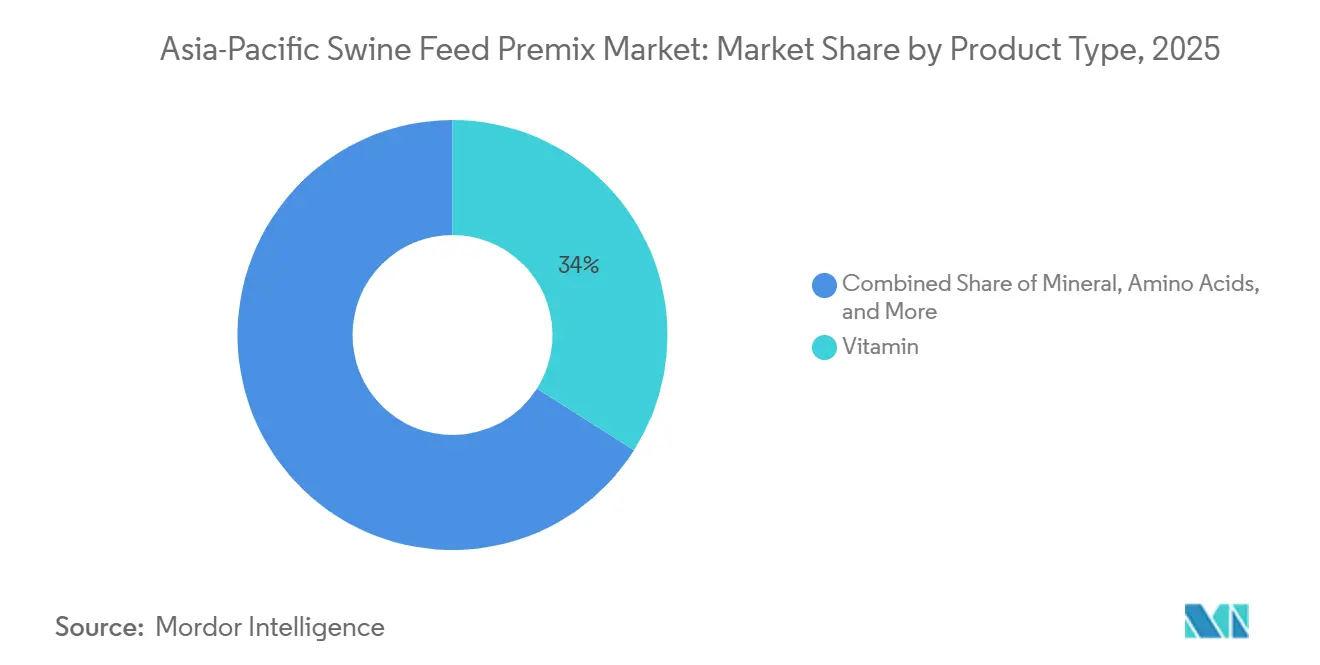

- Nach Produkttyp führten Vitamine mit einem Anteil von 34 % am asiatisch-pazifischen Schweinefutter-Premix-Markt im Jahr 2025, während Enzyme bis 2031 den schnellsten CAGR von 8,9 % verzeichnen sollen.

- Nach Form entfielen Trockenpremixe auf 71,5 % des asiatisch-pazifischen Schweinefutter-Premix-Marktanteils im Jahr 2025, während flüssige Formate mit einem CAGR von 7,6 % voranschreiten, angetrieben durch zunehmende automatisierte Dosierung.

- Nach Funktionalität entfiel die Wachstumsförderung auf 40,2 % der Marktgröße des asiatisch-pazifischen Schweinefutter-Premix-Markts im Jahr 2025, während die Immunstärkung voraussichtlich mit einem CAGR von 9,4 % im Zeitraum 2026–2031 wachsen wird.

- Nach Inhaltsstoffquelle entfielen natürliche Formulierungen auf 58,8 % der Nachfrage nach der Marktgröße des asiatisch-pazifischen Schweinefutter-Premix-Markts im Jahr 2025 und wachsen mit einem CAGR von 7,8 %, was synthetische Alternativen übertrifft.

- Nach Käufertyp entfielen kommerzielle Integratoren auf 56,9 % der Marktgröße des asiatisch-pazifischen Schweinefuttermarkts im Jahr 2025, während genossenschaftliche Futtermühlen voraussichtlich den höchsten CAGR von 8,2 % bis 2031 aufweisen werden.

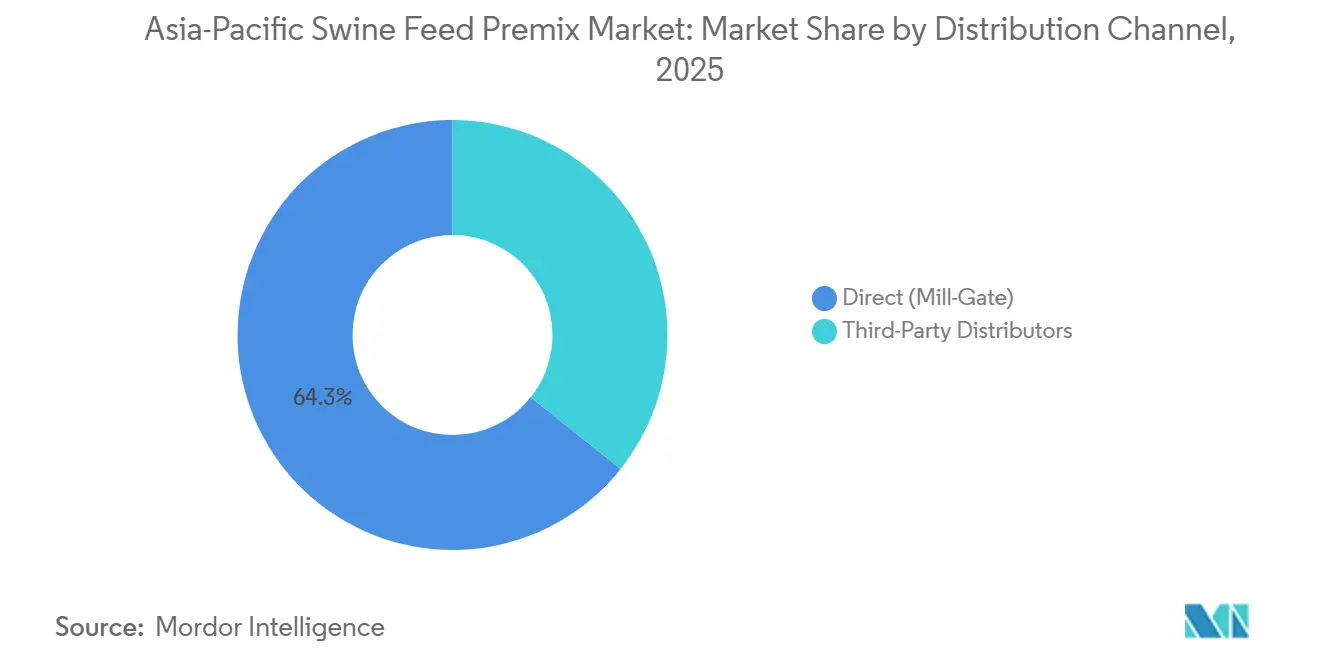

- Nach Vertriebskanal wuchsen Drittanbieter-Distributoren mit einem CAGR von 8,5 %, während der direkte Vertrieb (Mühlentor) 64,3 % der Umsätze des asiatisch-pazifischen Schweinefutter-Premix-Markts im Jahr 2025 ausmachte.

- Nach Geografie führte China den asiatisch-pazifischen Schweinefutter-Premix-Markt mit einem Anteil von 54,3 % im Jahr 2025 an, während Vietnam voraussichtlich den schnellsten CAGR von 8,1 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Schweinefutter-Premix-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Durch die Afrikanische Schweinepest (ASP) bedingte Biosicherheitsprotokolle steigern die Nachfrage nach angereicherten Premixen | +1.2% | China, Vietnam, Philippinen, Thailand und Indonesien | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für antibiotikafreies Schweinefleisch beschleunigen den Einsatz funktioneller Zusatzstoffe | +1.4% | China, Vietnam und Thailand | Langfristig (≥ 4 Jahre) |

| Steigender Schweinefleischkonsum der aufstrebenden Mittelschicht erweitert die kommerzielle Futterdurchdringung | +1.1% | Indien, Indonesien und Philippinen | Langfristig (≥ 4 Jahre) |

| Expansion von integratoreigenen Großbetrieben konsolidiert die Premix-Beschaffung | +0.9% | China, Vietnam und Thailand | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionsernährungs-Mikrodosiersystemen verbessert die Futtereffizienz | +0.7% | China, Japan, Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Digitalisierte Hofabgabesysteme reduzieren den Arbeitsbedarf und Dosierungsfehler | +0.5% | Japan, Südkorea, Australien, China und Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch die Afrikanische Schweinepest (ASP) bedingte Biosicherheitsprotokolle steigern die Nachfrage nach angereicherten Premixen

Die Afrikanische Schweinepest verwüstete Chinas Schweineindustrie, dezimierte den Sauenbestand und veranlasste eine Umstellung auf industrialisierte Biosicherheitsstandards [1]Quelle: Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Vieh und Geflügel: Weltmärkte und Handel," fas.usda.gov. Integratoren erhöhen nun die Einschlussraten von Vitamin A, D, E, Zink und Selen, um die Immunität in dicht belegten Anlagen zu stärken. Der Wiederaufbau der Bestände in Dong Nai und Long An trieb Vietnams Nachfrage nach proteinreichem Premix und Spezialfutter im Jahr 2025 an und steigerte die Mischfutterproduktion auf 22,12 Millionen Tonnen. Die Philippinen verlangten 2024 eine verbesserte Ernährung auf Betrieben in von der Afrikanischen Schweinepest (ASP) betroffenen Gebieten, was unmittelbare Nachfragespitzen auslöste. Die Modernisierung der Nutztiersysteme in Südostasien wird voraussichtlich das Wachstum des asiatisch-pazifischen Schweinefuttermarkts antreiben, wobei spezialisierte Premix- und Additivsegmente den Weg anführen, getrieben durch den Fokus auf Biosicherheit und Futtereffizienz bis 2028.

Staatliche Vorschriften für antibiotikafreies Schweinefleisch beschleunigen den Einsatz funktioneller Zusatzstoffe

China verbot im Juli 2020 antibiotische Wachstumsförderer im Futter, was zu einem verstärkten Einsatz von Enzymen, Probiotika und organischen Säuren führte, die die Futterumwandlung bei führenden Integratoren um bis zu 5 % verbesserten. Nach Pilotprogrammen im Jahr 2024 in wichtigen Viehprovinzen plant Vietnam, wachstumsfördernde Antibiotika bis 2026 zu verbieten, was die Nachfrage nach Enzymcocktails und Probiotika als Alternativen zu Colistin und Zinkbacitracin ankurbelt. Thailands exportorientierte Betriebe benötigen eine Zertifizierung nach dem Standard Gute Herstellungspraxis Plus, der Antibiotika-Promotoren verbietet, was natürliche wachstumsfördernde Premixe vorantreibt. Obwohl die Einhaltung der Vorschriften die Formulierungskosten in den Jahren 2024–2025 um 8–10 % erhöhte, gewannen Integratoren durch verbesserte Nährstoffverdaulichkeit wieder an Rentabilität. Der Wandel hin zu antibiotikafreiem Futter wird voraussichtlich den asiatisch-pazifischen Schweinefutter-Premix-Markt ankurbeln, da sich Produzenten in China und Südostasien auf Ernährungszusätze für die Darmgesundheit konzentrieren.

Steigender Schweinefleischkonsum der aufstrebenden Mittelschicht erweitert die kommerzielle Futterdurchdringung

Indiens Pro-Kopf-Schweinefleischkonsum ist mit 0,24 kg gering, wobei fast 50 % der Nachfrage auf die nordöstlichen Bundesstaaten Assam, Nagaland und Meghalaya konzentriert sind, wo die Fleischverfügbarkeit im Zyklus 2024–25 deutlich gestiegen ist [2]Quelle: Indischer Rat für Agrarforschung, "Trends in der Nutztierproduktion," icar.gov.in. Indonesiens Schweinefleischkonsum wird bis 2026 voraussichtlich 0,40 kg pro Kopf erreichen, unterstützt durch einen staatlichen Plan im Wert von USD 1,2 Milliarden zum Bau von 30 Futtermühlen und zur Sicherung der Nutztierwertschöpfungskette. Metro Manila und Zentralluzon zusammen erfassten rund 60 % der inkrementellen philippinischen Schweinefleischnachfrage von 2020–2025 und katalysierten einen Wandel von der Hinterhofhaltung zur kommerziellen Landwirtschaft. Steigende Einkommen ermöglichen es Betrieben, standardisierte Premixe anstelle von Rohzusatzstoffen zu kaufen.

Digitalisierte Hofabgabesysteme reduzieren den Arbeitsbedarf und Dosierungsfehler

Im Oktober 2025 verkaufte CJ CheilJedang Corp. (CJ Corp.) seine Nutztierhaltungs- und Futtertochtergesellschaft CJ Feed & Care für 1,2 Billionen Won (USD 854 Millionen) an Royal De Heus, nachdem sie ihre Vertragsbetriebsnetze mit digitalen Betriebsmanagementsystemen und IoT-fähigen Abgabesystemen modernisiert hatte. Diese Initiative führte zu einer Reduzierung des Arbeitsaufwands um 20 % und einer Verbesserung der Futterumwandlung um 3 %, was die Wirksamkeit ihres vertikalen Integrationsmodells unter Beweis stellt. Japans Genossenschaft Zen-Noh verknüpfte blockchain-verknüpfte Abgabesystemdaten mit Premium-Einzelhandels-Rückverfolgbarkeitsansprüchen. Die Einführung konzentriert sich auf Märkte, in denen die Stundenlöhne USD 15 übersteigen [3]Quelle: Internationale Arbeitsorganisation, "Datenbank für Löhne und Arbeitsbedingungen," ilo.org. Der technologische Fortschritt fördert das regionale Wachstum bis 2027 weiter, bevor er sich verlangsamt, wenn die Durchdringung bei frühen Anwenderbetrieben gesättigt ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatile Vitamin-A- und Vitamin-E-Preise komprimieren die Margen der Formulierer | -0.8% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Striktes chinesisches Verbot von antibiotischen Wachstumsförderern erhöht die Formulierungskosten | -0.6% | China, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Durch El Niño bedingte Getreideengpässe stören die Lieferketten | -0.5% | Vietnam, Thailand, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber synthetischen Zusatzstoffen lenkt die Nachfrage auf natürliche Produkte | -0.3% | Japan, Südkorea, Australien, städtisches China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Vitamin-A- und Vitamin-E-Preise komprimieren die Margen der Formulierer

Im Juli 2024 störte ein Brand im Werk von BASF SE in Ludwigshafen einen erheblichen Teil der globalen Vorläuferkapazität, was dazu führte, dass sich die Vitamin-A-Preise bis Ende des Jahres mehr als verdoppelten. Die Versorgungslage normalisierte sich erst, nachdem die Produktion im April 2025 wieder aufgenommen wurde. Gleichzeitig schloss Zhejiang Medicine seinen Standort in Shaoxing vorübergehend für Umweltverbesserungen, was zu einem Anstieg der Vitamin-E-Preise um 38 % führte. Ende 2025 beeinträchtigten mehrjährige Tiefstpreise für Schweine in China (unter ¥11/kg) die Margen erheblich, was Hersteller von Schweinefutter-Premix dazu veranlasste, Additivkäufe bis 2026 zu verzögern, während sie Preissenkungen von bis zu 50 % bei Vitaminen aushandelten. Ebenso verschoben indische Käufer Bestellungen, um die Volatilität der Rohstoffpreise zu mindern. Es wird erwartet, dass sich die globalen Additivpreise bis Anfang 2027 vollständig stabilisieren, wenn die Schweinezyklen zu normalen Mustern zurückkehren.

Striktes chinesisches Verbot von antibiotischen Wachstumsförderern erhöht die Formulierungskosten

Gemäß dem antibiotikafreien Mandat des Ministeriums für Landwirtschaft und ländliche Angelegenheiten (MARA) haben chinesische Futterproduzenten Colistin und Zinkbacitracin durch Multi-Enzym- und Probiotika-Mischungen ersetzt. Dies erhöhte die Kosten zunächst um 8–10 %, wurde jedoch später durch verbesserte Futtereffizienz und bessere Tiergesundheit gemildert. Frühe Anwender verzeichneten während der Verfeinerung der Futterformulierung eine Verringerung der täglichen Zunahme um 2–3 %. Nach dem Verbot vorbeugender Antibiotika im Januar 2026 stehen vietnamesische Nutztierproduzenten für den Export unter Margendruck aufgrund von Investitionen in teure Probiotika und Spezialfutter, die erforderlich sind, um rückstandsfreie Standards für Exportmärkte wie Japan und Südkorea zu erfüllen. Sinkende Enzymkosten und Fortschritte bei der Formulierungseffizienz werden diese Herausforderungen jedoch voraussichtlich in Zukunft abmildern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Enzyme gewinnen an Dynamik, während Vitamine das Kernsegment bleiben

Vitamine sicherten sich 2025 einen Anteil von 34 % am asiatisch-pazifischen Schweinefutter-Premix-Markt, da Vorschriften den Einsatz fettlöslicher Vitamine für optimales Wachstum und optimale Fruchtbarkeit vorschreiben. Enzyme hingegen sollen bis 2031 mit einem CAGR von 8,9 % expandieren, dem schnellsten unter den Produkttypen, da Phytase- und Xylanase-Mischungen die nach Antibiotikaverboten verlorene Futtereffizienz zurückgewinnen. Aminosäuren und Mineralien zusammen decken einen erheblichen Teil der Nachfrage und bleiben unverzichtbar für die Ablagerung von magerem Gewebe und die Immununterstützung. Antibiotika hatten einen begrenzten Marktanteil, beschränkt auf die verschreibungspflichtige Therapie in China und Vietnam.

Es wird erwartet, dass Mineralien dem Wachstum von Enzymen folgen, aufgrund ihrer natürlichen Positionierung. Lieferanten bündeln Enzyme mit Probiotika in Einzeldosisbeuteln, um die Handhabung zu erleichtern und sie an Präzisionsdosiersysteme anzupassen. Chinas GB-13078-Hygienevorschrift verlängert die Genehmigungszyklen für neue Wirkstoffe und begünstigt multinationale Unternehmen, die fortschrittliche Labore betreiben. Diese Dynamiken halten den asiatisch-pazifischen Schweinefutter-Premix-Markt wettbewerbsfähig und innovationsreich.

Nach Form: Trocken dominiert, aber Flüssig steigt in automatisierten Anlagen

Trockenpremixe nahmen 71,5 % der Marktgröße des asiatisch-pazifischen Schweinefutter-Premix-Markts im Jahr 2025 ein, da Genossenschaftsmühlen und Familienbetriebe auf konventionelle Chargenmischer angewiesen sind. Im Gegensatz dazu sollen flüssige Produkte bis 2031 einen CAGR von 7,6 % verzeichnen, da automatisierte Injektionssysteme den Arbeitsaufwand um 15–20 % reduzieren und die Dosierung auf eine Toleranz von 1 % einengen. Der asiatisch-pazifische Schweinefutter-Premix-Markt für flüssige Formulierungen verzeichnet ein rasantes Wachstum, angetrieben durch die zunehmende Akzeptanz bei japanischen und südkoreanischen Integratoren, die die Einführung anführen und dabei Einsparungen bei den Arbeitskosten anführen.

Die Einführung hält in Indien und Indonesien an, wo Abgabesysteme USD 50.000–80.000 pro Einheit kosten und eine temperaturkontrollierte Lagerung erfordern. Leasingmodelle entstehen, um Finanzierungshürden zu überwinden. Lieferanten verwenden auch konzentrierte flüssige Zusatzstoffe, die das Frachtgewicht um bis zu 40 % reduzieren und die Wirtschaftlichkeit am Zielort verbessern. Mit zunehmender Lohninflation sollte der Flüssiganteil in der asiatisch-pazifischen Schweinefutter-Premix-Branche steigen.

Nach Funktionalität: Immunstärkung beschleunigt sich nach der Afrikanischen Schweinepest (ASP)

Die Wachstumsförderung behielt 40,2 % der Marktgröße des asiatisch-pazifischen Schweinefutter-Premix-Markts im Jahr 2025, da Produzenten weiterhin auf schnelle Gewichtszunahme und effiziente Futterumwandlung abzielen. Die Immunstärkung soll bis 2031 mit einem CAGR von 9,4 % wachsen und ist damit das am schnellsten wachsende Funktionalitätssegment, da die Erholung von der Afrikanischen Schweinepest (ASP) höhere Mengen an Vitamin C, E, Selen und Zink antreibt. Premixe zur Verbesserung der Futterumwandlungseffizienz verzeichneten eine erhebliche Nachfrage und nutzten Phytase und Xylanase, um die Futterkosten um 3–5 % zu senken. Mischungen zur Verbesserung der Reproduktionsleistung halten ebenfalls einen bedeutenden Anteil und befassen sich mit der Sauenfruchtbarkeit und der Lebensfähigkeit von Ferkeln.

Chinas Landwirtschaftsministerium schreibt angereicherte Rationen in von der Afrikanischen Schweinepest (ASP) ausgewiesenen Zonen vor und stärkt so immunitätsorientierte Produktlinien. Vietnams Importe von Immunitätspremix stiegen bis September 2025 um 23 % im Jahresvergleich, da Integratoren die Sauenzahlen wieder aufbauten. Lieferanten bieten jetzt Mikropäckchen an, die Vitamine und Spurenmineralien in gezielten Verhältnissen kombinieren. Dieses Design synchronisiert sich mit Abgabeplattformen und stärkt die Einhaltung der Biosicherheitsvorschriften.

Nach Inhaltsstoffquelle: Natürliche Formulierungen übertreffen synthetische Alternativen

Natürliche Premixe machten 58,8 % der Marktgröße des asiatisch-pazifischen Schweinefutter-Premix-Markts im Jahr 2025 aus, angetrieben durch Einzelhändler- und Verbraucherpräferenzen für antibiotikafreies und zusatzstoffarmes Schweinefleisch in Märkten wie Japan, Südkorea, Australien und dem städtischen China. Das natürliche Segment wächst bis 2031 mit einem CAGR von 7,8 % und ist damit das am schnellsten wachsende Segment im asiatisch-pazifischen Schweinefutter-Premix-Markt. Synthetische Premixe halten unterdessen einen erheblichen Anteil aufgrund ihrer Fähigkeit, standardisierte Wirksamkeit zu geringeren Kosten zu liefern, insbesondere in Indien, Indonesien und den Philippinen. Einzelhandelsprogramme konzentrieren sich jetzt stark auf Inhalte natürlichen Ursprungs, was Integratoren dazu veranlasst, pflanzliche Vitamine und chelatierte Mineralien in ihre Formulierungen aufzunehmen.

Fermentationsbasierte Vitamine von CJ CheilJedang Corp. (CJ Corp.) verringern den natürlichen Preisaufschlag auf einstellige Werte. DSM-Firmenich AG vermarktete 2025 im asiatisch-pazifischen Raum aus Algen gewonnenes Vitamin D und diversifizierte damit das Angebot weiter. Diese Sogfaktoren untermauern das langfristige Wachstum.

Nach Käufertyp: Genossenschaftliche Futtermühlen entwickeln sich zu den am schnellsten wachsenden Käufern

Kommerzielle Integratoren kontrollierten 56,9 % des Volumens im Jahr 2025 und nutzten direkte Mühlentorverträge, die Preisnachlässe von 8–12 % und technische Supportpakete sichern. Genossenschaftliche Futtermühlen sollen bis 2031 den höchsten CAGR von 8,2 % verzeichnen, da Kleinbauern in Indonesien, den Philippinen und Indien sich zu Einkaufsgruppen zusammenschließen, die die Kaufkraft von Integratoren erreichen. Unabhängige Familienbetriebe behielten einen erheblichen Anteil, hauptsächlich in Thailand und Vietnam, wo die Eigentümerfragmentierung anhält. Genossenschaften bündeln nun Kredite und Logistik, um angereicherte Premixe zu nahezu Integratorpreisen zu kaufen.

Indonesiens Genossenschaftsmitgliedschaft stieg 2024–2025 um 18 %, was die Premix-Akzeptanz unter Mitgliedsbetrieben um 14 % erhöhte. Philippinische Genossenschaften erhalten staatliche Kreditlinien, die Lagerbestände für 60 Tage absichern und den Cashflow-Druck mildern. Lieferanten entwickeln vergünstigte technische Pakete für Genossenschaften und festigen so die Loyalität. Mit fortschreitender Konsolidierung wird die asiatisch-pazifische Schweinefutter-Premix-Branche eine flachere Käuferhierarchie aufweisen.

Nach Vertriebskanal: Drittanbieter-Distributoren gewinnen dort, wo die Infrastruktur fehlt

Der direkte Mühlentor-Vertrieb dominierte mit einem Anteil von 64,3 % im Jahr 2025, da große Integratoren eigene Transportflotten besitzen oder Futtermühlen vor Ort betreiben. Drittanbieter-Distributoren wachsen bis 2031 mit einem CAGR von 8,5 %, dem schnellsten unter den Kanälen, da sie Logistik- und Kreditlücken in Indien, Indonesien und den Philippinen überbrücken. Im Jahr 2025 nutzte Indiens landwirtschaftliches Distributornetzwerk einen mehr als 50-prozentigen Anstieg des Logistikangebots und standardmäßige Zahlungsziele von 30–60 Tagen, um die Premix-Akzeptanz zu steigern.

Drittanbieter-Agenten kombinieren zunehmend technische Beratung mit der Bestellung über mobile Apps und verbessern so die Kundenbindung. Integrierte Akteure bevorzugen jedoch weiterhin direkte Kanäle für das Biosicherheitsmanagement und die Kosteneffizienz. Dennoch ist der asiatisch-pazifische Schweinefutter-Premix-Markt auf Distributoren angewiesen, um fragmentierte Regionen zu erschließen. Diese Abhängigkeit wird voraussichtlich so lange anhalten, bis Infrastrukturentwicklungen wie Straßen- und Kühlkettenprojekte bestehende strukturelle Herausforderungen bewältigen.

Geografische Analyse

China machte 2025 54,3 % der asiatisch-pazifischen Nachfrage nach Schweinefutter-Premix aus, da Großbetriebe ihre Rationen verbesserten, um die Widerstandsfähigkeit gegen die Afrikanische Schweinepest (ASP) zu stärken. Vietnam soll mit dem schnellsten CAGR von 8,1 % bis 2031 wachsen, angetrieben durch ausländisch finanzierte Großmühlen in Dong Nai und Long An, die hochwertige Premixe einsetzen. Die Einführung von Software für Präzisionsernährung und automatisierten Flüssigdosiersystemen expandiert in beiden Ländern rasch und erhöht die Komplexität der Futterspezifikationen. Zusammen sollen China und Vietnam voraussichtlich etwa zwei Drittel des asiatisch-pazifischen Schweinefutter-Premix-Markts während des Prognosezeitraums ausmachen.

Thailand, Indonesien und die Philippinen halten zusammen einen erheblichen Anteil am asiatisch-pazifischen Schweinefutter-Premix-Markt in Bezug auf das Volumen im Jahr 2025. Thailand profitiert von exportorientierten antibiotikafreien Zertifizierungsprogrammen, die den Einsatz natürlicher Premixe erfordern. Indonesien soll einen starken CAGR erzielen, was den gestiegenen Schweinefleischkonsum unter balinesischen und papuanischen Mittelschichtverbrauchern widerspiegelt. Die Philippinen werden durch Urbanisierung und genossenschaftliche Konsolidierung unterstützt, die zur Standardisierung von Futterformulierungen beitragen.

Japan, Südkorea, Australien und Neuseeland halten zusammen einen moderaten Anteil am asiatisch-pazifischen Schweinefutter-Premix-Markt und sollen ein stetiges jährliches Wachstum aufweisen. Diese Länder legen Wert auf arbeitssparende Abgabetechnologien und Rückverfolgbarkeit, um Premium-Einzelhandelskanäle zu bedienen. Indien hat einen kleineren Anteil, wobei das Wachstum durch Ernährungsveränderungen in der nordöstlichen Region angetrieben wird. Aufstrebende Märkte wie Laos und Kambodscha werden voraussichtlich wachsen, wenn Straßennetze und Kühlketteninfrastruktur verbessert werden. Diese vielfältigen Wachstumsmuster werden voraussichtlich die geografische Umsatzbasis des asiatisch-pazifischen Schweinefutter-Premix-Markts weiter diversifizieren.

Wettbewerbslandschaft

Der asiatisch-pazifische Schweinefutter-Premix-Markt wies 2025 eine moderate Konzentration auf, wobei die fünf größten Unternehmen wie Charoen Pokphand Group Co., Ltd., Cargill, Incorporated, Guangdong Haid Group Co., Ltd., New Hope Liuhe Co., Ltd. (New Hope Group) und SHV Holdings N.V. (Nutreco) einen erheblichen Anteil am Marktwert ausmachten. Charoen Pokphand Group und Cargill erwiesen sich als die beiden größten Lieferanten und machten zusammen etwas mehr als ein Drittel des regionalen Umsatzes aus. Diese Unternehmen nutzen eigene Premixanlagen und umfangreiche Vertragsbetriebsnetze. Ihre vertikale Integration sichert den Zugang zu Rohstoffen und reduziert Distributormargen, was aggressive Preisstrategien in Kombination mit technischen Dienstleistungen ermöglicht. Beide Unternehmen haben in automatisierte Fertigungslinien mit Flüssiginjektionstechnologie investiert, was die Arbeitskosten erheblich senkt und die Genauigkeit verbessert und damit ihren operativen Vorteil weiter stärkt.

Im asiatisch-pazifischen Raum nutzen Unternehmen wie Beijing Dabeinong Technology Group Co., Ltd., Tongwei Co., Ltd. und Guangdong Haid Group Co., Ltd. lokalisierte Formulierungen und betriebliche Beratungsteams, um Marktanteile von multinationalen Wettbewerbern zu gewinnen. Bluestar Adisseo Company (Sinochem Holdings) betreibt einen Methioninkomplex in Nanjing, der dazu beiträgt, seine Premixmargen gegen Schwankungen der Aminosäurepreise zu stabilisieren.

Ab 2026 wird der Wettbewerb im asiatisch-pazifischen Schweinefutter-Premix-Markt um Nachhaltigkeitsbewertungen, CO₂-Kennzeichnung und hochwertige natürliche Formulierungen kreisen. Lieferanten, die Präzisionssoftware mit der Zutatenproduktion integrieren, werden Kostensenkungen und eine verbesserte Nährstoffgenauigkeit erzielen. Die Expansion in Regionen wie Nordostindien und die äußeren Inseln Indonesiens wird von der Bildung von Distributorenallianzen und der Nutzung von Mikrofinanzierungslösungen abhängen. Diese Entwicklungen werden die Branche schrittweise in Richtung höherwertiger Segmente heben, ohne zu monopolistischen Bedingungen zu führen.

Marktführer der asiatisch-pazifischen Schweinefutter-Premix-Branche

Charoen Pokphand Group Co., Ltd.

Cargill, Incorporated

Guangdong Haid Group Co., Ltd.

New Hope Liuhe Co., Ltd. (New Hope Group)

SHV Holdings N.V. (Nutreco)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: DSM-Firmenich AG schloss die Veräußerung seines Anteils an der Futter-Enzym-Allianz an Novonesis für EUR 1,5 Milliarden (USD 1,65 Milliarden) ab, was Mittel für Kerninvestitionen in Ernährung und Gesundheit freisetzt und gleichzeitig Novonesis' Position in globalen Futter-Enzymen festigt.

- Januar 2025: Godrej Agrovet führte „Pride Hog” ein, eine stufenweise Schweinefutterreihe, die Starter-, Aufzucht- und Endmastvarianten umfasst, die zur Stärkung der Immunität und des Wachstums des indischen Bestands von 9 Millionen Tieren formuliert wurden, mit einem Einführungs-Roundtable in Guwahati zur Prävention der Afrikanischen Schweinepest.

- September 2024: Japfa Vietnam eröffnete ein neues Futterwerk in Huong Canh, Provinz Vinh Phuc, das Schweineproduzenten in Nordvietnam mit modernen Schüttguthandhabungs- und Makrodosiersystemen versorgen soll und damit die installierte Kapazität des Unternehmens für seinen integrierten Betrieb erhöht.

Berichtsumfang des asiatisch-pazifischen Schweinefutter-Premix-Markts

Ein Futter-Premix ist eine konzentrierte Mischung aus essentiellen Nährstoffen, Zusatzstoffen und Ergänzungsmitteln, die in Tierfutter eingearbeitet werden, um dessen Nährwert zu verbessern und eine optimale Tiergesundheit, Wachstum und Produktivität zu gewährleisten. Die Segmentierung des asiatisch-pazifischen Futter-Premix-Markts nach Produkttyp (Vitamin-Premix, Mineral-Premix, Aminosäure-Premix, Antibiotika-Premix und mehr), nach Form (Trocken und Flüssig), nach Funktionalität (Wachstumsförderung und mehr), nach Inhaltsstoffquelle (Natürlich und Synthetisch). Darüber hinaus präsentiert der Bericht eine detaillierte Analyse des Markts nach Geografie (China, Indien, Japan, Südkorea, Vietnam, Thailand und mehr). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Vitamine |

| Mineralien |

| Aminosäuren |

| Antibiotika |

| Enzyme |

| Andere Typen (Probiotika, Ätherische Öle) |

| Trocken |

| Flüssig |

| Wachstumsförderung |

| Immunstärkung |

| Reproduktionsleistung |

| Futterumwandlungseffizienz |

| Natürlich |

| Synthetisch |

| Kommerzielle Integratoren |

| Genossenschaftliche Futtermühlen |

| Unabhängige Familienbetriebe |

| Direkt (Mühlentor) |

| Drittanbieter-Distributoren |

| China |

| Indien |

| Japan |

| Südkorea |

| Vietnam |

| Thailand |

| Philippinen |

| Indonesien |

| Australien |

| Neuseeland |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Vitamine |

| Mineralien | |

| Aminosäuren | |

| Antibiotika | |

| Enzyme | |

| Andere Typen (Probiotika, Ätherische Öle) | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Funktionalität | Wachstumsförderung |

| Immunstärkung | |

| Reproduktionsleistung | |

| Futterumwandlungseffizienz | |

| Nach Inhaltsstoffquelle | Natürlich |

| Synthetisch | |

| Nach Käufertyp | Kommerzielle Integratoren |

| Genossenschaftliche Futtermühlen | |

| Unabhängige Familienbetriebe | |

| Nach Vertriebskanal | Direkt (Mühlentor) |

| Drittanbieter-Distributoren | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Vietnam | |

| Thailand | |

| Philippinen | |

| Indonesien | |

| Australien | |

| Neuseeland | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der asiatisch-pazifischen Premix-Nachfrage im Jahr 2025?

Die Größe des asiatisch-pazifischen Schweinefutter-Premix-Markts wird für 2025 auf USD 4,95 Milliarden geschätzt.

Welches Land wird bis 2031 am schnellsten wachsen?

Vietnam soll bis 2031 mit einem CAGR von 8,1 % wachsen, angetrieben durch neue ausländisch finanzierte Großmühlen.

Welches Segment weist die höchste Wachstumsrate auf?

Enzyme führen mit einem CAGR von 8,9 % bis 2031, da sie verbotene antibiotische Wachstumsförderer ersetzen.

Warum gewinnen flüssige Premixe an Bedeutung?

Automatisierte Injektionssysteme in großen Integratoranlagen reduzieren Arbeitsaufwand und Dosierungsfehler und treiben einen CAGR von 7,6 % bis 2031 für flüssige Formate an.

Wie konzentriert ist die Lieferantenmacht in der Region?

Die fünf größten Unternehmen machen einen erheblichen Anteil an der Marktgröße des asiatisch-pazifischen Schweinefuttermarkts im Jahr 2025 aus, was dem Markt eine moderate Konzentration verleiht.

Seite zuletzt aktualisiert am: