Marktgröße und Marktanteil für Epoxidklebstoffe im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

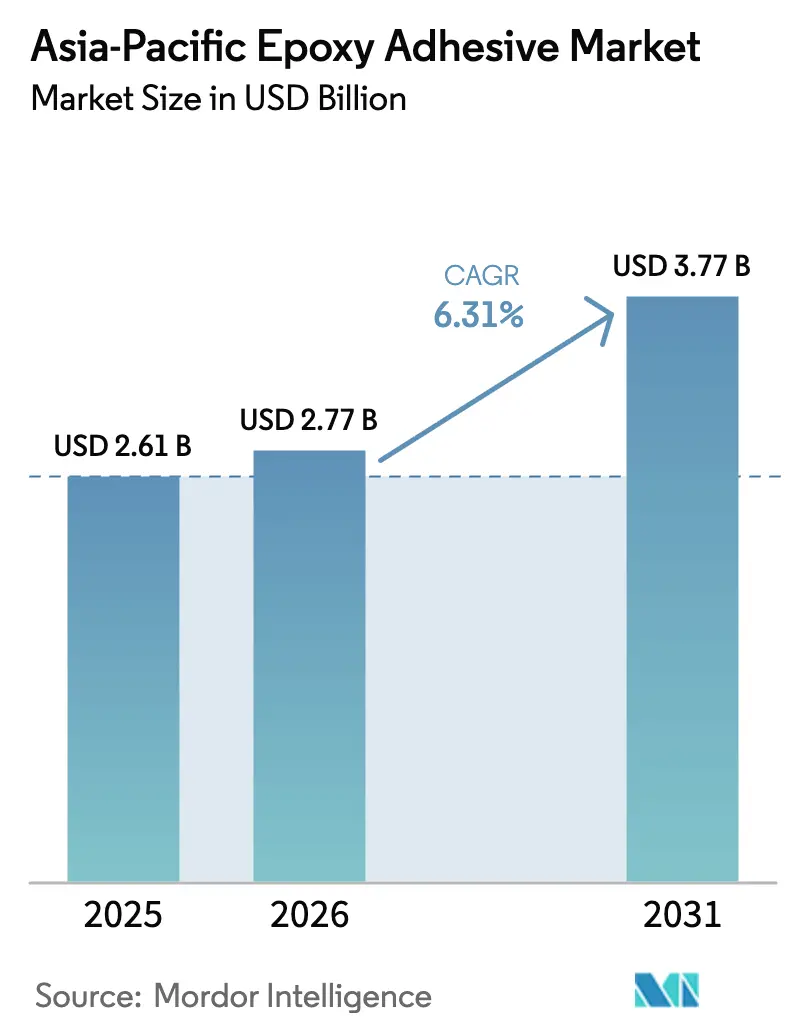

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

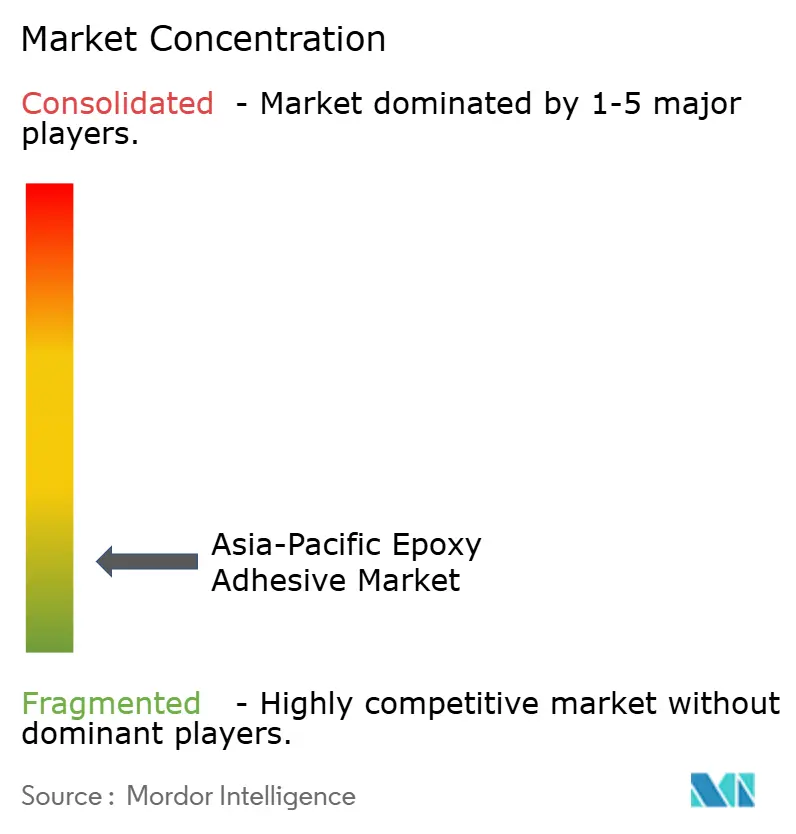

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Epoxidklebstoffe im asiatisch-pazifischen Raum von Mordor Intelligence

Es wird erwartet, dass die Marktgröße für Epoxidklebstoffe im asiatisch-pazifischen Raum von 2,61 Milliarden USD im Jahr 2025 auf 2,77 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 6,31 % über den Zeitraum 2026–2031 einen Wert von 3,77 Milliarden USD erreichen wird. Die stetige Elektrifizierung des Verkehrswesens, ein Aufschwung bei Investitionen in die Halbleiterverpackung und rekordhohe Ausgaben für städtische Infrastruktur konvergieren, um die Nachfrage nach Strukturverklebungen in der gesamten Region zu steigern, sodass der Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum den globalen Durchschnitt übertreffen kann. Zweikomponentige Reaktivsysteme behalten weiterhin ihre Preissetzungsmacht, da Fahrzeughersteller das Schweißen durch die Verklebung von Leichtbauverbundwerkstoffen ersetzen, während strenge Vorschriften zur Innenraumluftqualität Bauprojekte hin zu VOC-armen Härtern lenken, die bei nahezu Umgebungstemperaturen aushärten. Große Chemielieferanten skalieren regionale Labore, um die Formulierungszyklen für Elektrofahrzeugbatterien, Photonik-Chiplets und Fassadenplatten für Hochhäuser zu verkürzen – eine Verschiebung, die den Wettbewerbsvorteil zugunsten von Unternehmen mit lokaler Anwendungstechnik-Kompetenz verlagert.

Wichtigste Erkenntnisse des Berichts

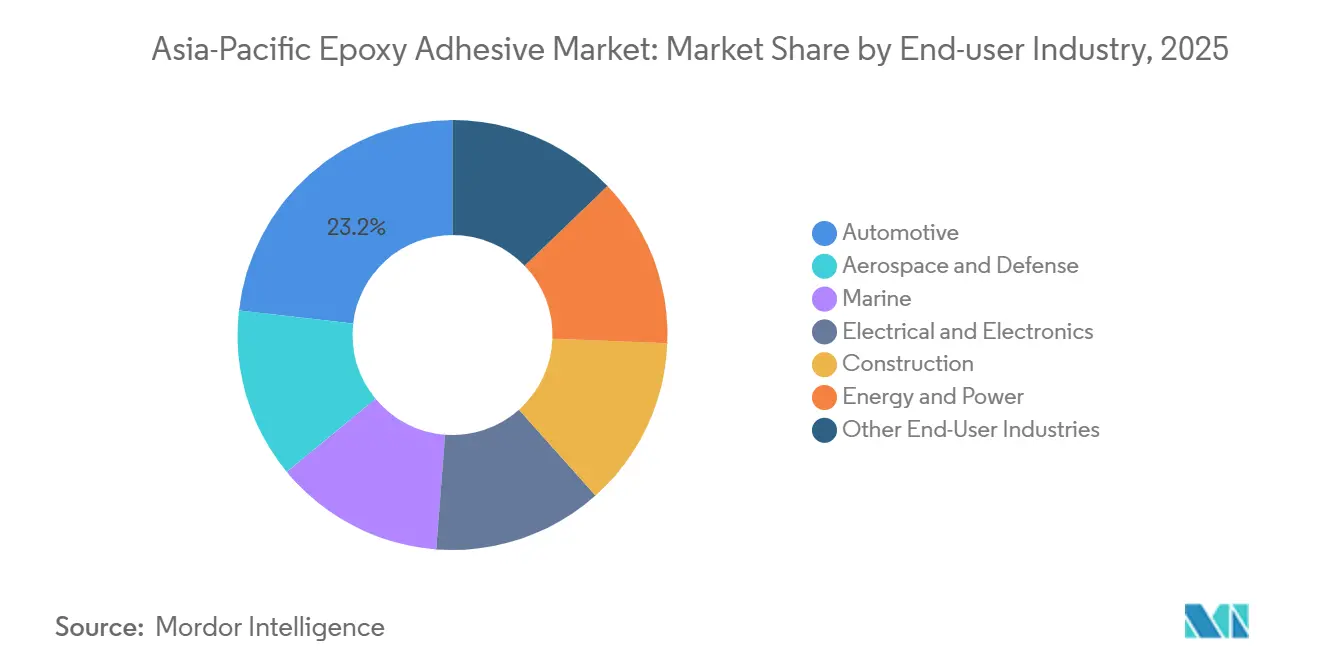

- Nach Endverbraucher entfiel auf die Automobilindustrie im Jahr 2025 ein Marktanteil von 23,18 % am Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum, während die Elektro- und Elektronikbranche im Prognosezeitraum (2026–2031) mit einer CAGR von 6,58 % wächst.

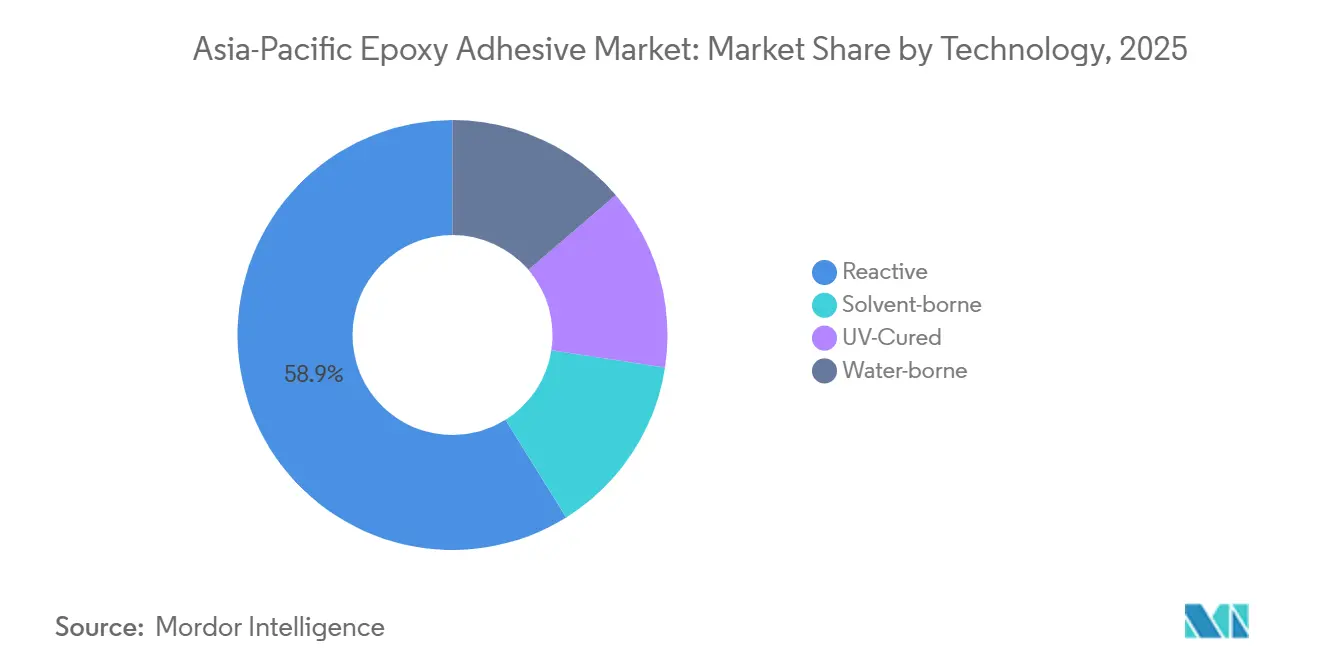

- Nach Technologie hielten reaktive Formulierungen im Jahr 2025 einen Anteil von 58,87 % an der Marktgröße für Epoxidklebstoffe im asiatisch-pazifischen Raum; wasserbasierte Qualitäten verzeichneten im Prognosezeitraum (2026–2031) die schnellste CAGR von 6,2 %.

- Nach Land führte China im Jahr 2025 mit einem Marktanteil von 44,12 % am Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum, während Indien im Prognosezeitraum (2026–2031) mit einer CAGR von 7,14 % expandiert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Produktion von Elektrofahrzeugen und Leichtbaufahrzeugen | +1.8% | China, Japan, Südkorea, Indien, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Starke Ausgaben für Infrastruktur und Hochhausbau | +1.5% | China, Indien, Indonesien, Vietnam, Malaysia | Langfristig (≥ 4 Jahre) |

| Ausbau der Elektronik- und Halbleitermontage | +1.6% | Taiwan, Südkorea, China, Malaysia, Singapur | Kurzfristig (≤ 2 Jahre) |

| Inländische Flugzeugprogramme übernehmen lokalisierte Qualifikationen | +0.9% | China, Japan, Indien, Südkorea | Langfristig (≥ 4 Jahre) |

| Antidumpingzölle fördern die Rückwärtsintegration | +0.7% | China, Indien, ASEAN-Kernländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Produktion von Elektrofahrzeugen und Leichtbaufahrzeugen

In der asiatisch-pazifischen Region setzen Elektrofahrzeugwerke zunehmend auf Klebstofflösungen für verschiedene Komponenten, darunter Batteriemodule, Zell-zu-Pack-Systeme und Karosseriepaneele aus Aluminium-Verbundwerkstoffen. Dieser Trend stärkt den Markt für Epoxidklebstoffe in der Region, insbesondere da Erstausrüster das Leergewicht um 15–20 % reduzieren wollen. Große Investitionen von Branchenriesen wie BYD, Hyundai und LG Energy Solution treiben eine Batteriekapazität im Multi-Gigawattstunden-Bereich voran. Diese Batterien sind auf spaltfüllende Epoxide angewiesen, die für ihre hohe Wärmeleitfähigkeit und schnelle Grünfestigkeit bekannt sind. Darüber hinaus revolutioniert ein neu kommerzialisiertes Silberpastenepoxid, das bis zu sechs Monate bei Raumtemperatur gelagert werden kann, die Produktion von Siliziumkarbid-Leistungsmodulen. Durch die Eliminierung der herkömmlichen Sinterungsschritte vereinfacht diese Innovation nicht nur die Wechselrichterproduktion, sondern reduziert auch den Energieverbrauch um bis zu 40 %.

Starke Ausgaben für Infrastruktur und Hochhausbau

Im Jahr 2025 investierten Regierungen im gesamten asiatisch-pazifischen Raum über 5 Billionen USD in den Bausektor. Dieser Urbanisierungsschub erhöhte die Nachfrage nach Produkten wie Fassadenverglasungen, Ankervergussmassen und Reparaturmörteln, die alle auf hochzähe Epoxide angewiesen sind. Darüber hinaus revolutioniert ein neu eingeführter Niedertemperaturhärter, der bei 5 °C bis 10 °C aushärten kann, das Betonieren im Winter. Diese Innovation ist besonders vorteilhaft für Bauprojekte in Nordchina und Indiens Hochgebirgsbahn-Projekte, da teure Heizdecken überflüssig werden.

Ausbau der Elektronik- und Halbleitermontage

In rasantem Tempo baut der asiatisch-pazifische Raum Reinräume für die Fortgeschrittene Verpackung auf. Dieser Aufschwung lenkt den Markt für Epoxidklebstoffe in der Region hin zu Die-Attach-Folien, Kapillar-Underfills und UV-härtenden Qualitäten, die in nur zehn Sekunden ihre volle Festigkeit erreichen. In Singapur und Penang ermöglichen regionale Labore Formulierern die Bewertung von halogenfreien, ionenarm-additiven Zusätzen. Diese Additive erfüllen die JEDEC-Zuverlässigkeitsstandards für 2,5D- und 3D-Chip-Stapel.

Antidumpingzölle fördern die Rückwärtsintegration

In Indien und Vietnam wurde die Einführung neuer Misch- und Verpackungsanlagen durch Zölle von 20–40 % auf importierte formulierte Epoxide vorangetrieben. Diese Anlagen haben es geschafft, die Lieferzeiten von zwölf Wochen auf unter vier Wochen zu reduzieren. Darüber hinaus profitieren sie von der „Make-in-India”-Initiative, die Erstattungen von bis zu 4 % des Ab-Werk-Wertes für lokal bezogene Chemikalien bietet.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Bisphenol A und Epichlorhydrin | -0.8% | Global, akut in China, Japan, Indien | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und Innenraumluftqualitätsvorschriften für Lösungsmittelsysteme | -0.6% | China, Singapur, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Leistungslücke und Kostenaufschlag bei wasserbasierten Epoxiden | -0.5% | China, Indien, ASEAN-Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei den Rohstoffen Bisphenol A und Epichlorhydrin

Mittelständische Mischer ohne langfristige Harzverträge sind aufgrund von vierteljährlichen Preisschwankungen von über 20 % mit Margenverengungen konfrontiert. Als Hemmnis wenden sich mehrere Verarbeiter in Südostasien biobasierten Epoxiden zu. Diese Epoxide, gewonnen aus Kolophonium und Cardanol, weisen Glasübergangstemperaturen von über 230 °C auf, allerdings zu einem Preisaufschlag von 30 %.

Strenge VOC- und Innenraumluftqualitätsvorschriften

Die chinesische Norm GB 33372-2020 begrenzt den Lösungsmittelgehalt in Epoxidklebstoffen auf 100 bis 200 g/kg. Dieser Schritt drängt Hersteller dazu, auf reaktive oder wasserbasierte Produkte umzusteigen[1]Standardisierungsverwaltung Chinas, „GB 33372-2020: Grenzwerte für Schadstoffe in Klebstoffen”, sac.gov.cn. In Singapur stärkt der Grüne Gebäude-Masterplan zusammen mit Australiens Green-Star-Instrumenten die Nachfrage nach Formulierungen. Diese Formulierungen müssen sicherstellen, dass ihre gesamten VOC-Emissionen unter dem Richtwert von 50 µg/m³ liegen. Bemerkenswert ist, dass der neue Niedertemperatur-Baxxodur®-Härter nicht nur diesen strengen Grenzwert erfüllt, sondern auch die Aushärtezeiten um beeindruckende zwei Drittel reduziert[2]BASF, „Baxxodur® EC 151 Technisches Merkblatt”, basf.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Elektronik überholt Automobilindustrie

Elektronik- und Halbleiteranwendungen expandieren mit einer CAGR von 6,58 %. Dieses Segment überholt den Automobilsektor, da Fertigungsanlagen für Leistungsbauelemente und Photonikmodule in Regionen wie Hsinchu und Kulim entstehen. Der Automobilsektor bleibt jedoch der größte Beitragszahler mit einem Anteil von 23,18 %. Der Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum in diesem Segment wächst weiterhin, angetrieben durch Anwendungen in Fahrzeugstrukturen, Batteriepaketen und Antriebssträngen.

Das Segment der Hochfrequenz-Galliumnitrid- und Siliziumkarbid-Bauelemente treibt die Nachfrage nach silbergefüllten Epoxiden mit einer Wärmeleitfähigkeit von über 150 W/m·K an. Dieser Trend stärkt die Forschungs- und Entwicklungskooperationen zwischen Chemielieferanten und Substratherstellern. Darüber hinaus halten die Segmente Bau, Energie und Marine gemeinsam eine stabile Nachfrage aufrecht. Staatliche Investitionen in die Infrastruktur konzentrieren sich auf Projekte wie Brücken, Windturbinenblätter und Schiffsrumpfsanierungen, die alle hochmodulare Verklebungen erfordern.

Nach Technologie: Reaktiv dominiert trotz des Vordringens wasserbasierter Systeme

Im Jahr 2025 hielten reaktive Zweikomponentensysteme einen dominanten Anteil von 58,87 % am Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum. Ihr Erfolg ist auf ihre Lagerstabilität bei Umgebungstemperatur und den schnellen mechanischen Aufbau zurückzuführen, die perfekt mit den Geschwindigkeitszielen der Automobil- und Bahnindustrie übereinstimmen. Während wasserbasierte Chemikalien die schnellsten Fortschritte auf dem Markt erzielen, stehen sie vor Herausforderungen. Probleme wie Topfzeit und Feuchtigkeitstoleranz schränken ihren Einsatz bei Anlagen ein, die wechselnden Klimabedingungen ausgesetzt sind, was zu einer bescheidenen Marktgröße für diese Qualitäten im asiatisch-pazifischen Raum führt.

UV-gehärtete Epoxide dringen in Anwendungen wie Kameramodule und Fingerabdrucksensoren vor. Ihre Aushärtezeit von zehn Sekunden ist ideal für Hochvolumen-Bestückungsoperationen. Gleichzeitig finden Dual-Cure-Varianten, die UV-Initiierung mit latenten thermischen Mitteln kombinieren, Anwendung in Sensorgehäusen und Lichtwellenleiterverbindern. Diese Bereiche, die oft abgeschattete Zonen enthalten, verdeutlichen den Wandel der Branche hin zu hybriden Aushärtemechanismen.

Geografische Analyse

China dominiert den Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum mit einem Anteil von 44,12 % im Jahr 2025, gestützt durch seine starke Stellung in der Automobil-, Leiterplatten- und großen öffentlichen Bauprojektbranche. Unterschiedliche Compliance-Standards in den Provinzen zwingen Lieferanten jedoch dazu, mehrere VOC-konforme Varianten für eine einzige Baustelle herzustellen. Unterdessen treibt Indiens „Make-in-India”-Initiative rasch Zell-zu-Pack-Linien und Smartphone-Montagewerke voran. Dieser Aufschwung führt zu sechsjährigen Klebstofflieferverträgen, die Formulierer begünstigen, die in lokale Harzspeicherung investieren.

Japan und Südkorea konzentrieren sich auf Premiumsegmente, insbesondere bei Leistungshalbleitern und Wasserstoffbrennstoffplattformen. Diese Fokussierung hat zur Einführung von Silberpastendie-Attach-Materialien geführt, die unter 200 °C aushärten und für 25 Jahre Temperaturwechselbelastung ausgelegt sind. In der ASEAN-Region hat die Lokalisierung von Elektronik-, Solarmodul- und Schienenfahrzeugwerken einen vielfältigen Nachfragepool geschaffen. Diese Diversifizierung mindert Risiken, die mit der Abhängigkeit von einem einzigen Land verbunden sind, und sorgt für einen stetigen Aufwärtstrend für den Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum.

Australiens laufende Projekte in den Bereichen Offshore-Wind, Lithiumabbau und modularer Wohnungsbau sorgen für einen stetigen Importfluss. Gleichzeitig treibt Taiwans Sektor für fortgeschrittene Verpackung die Nachfrage nach ultraionenschwachen Epoxiden an, die den strengen JEDEC-Level-3-Standard bei 260 °C erfüllen. Diese Dynamiken festigen die führende Position des asiatisch-pazifischen Raums als globaler Marktführer bei Spezialkleb-Chemikalien.

Wettbewerbslandschaft

Der Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum ist fragmentierter Natur. Im Jahr 2026 eröffnete Henkel in Singapur Südostasiens größtes Anwendungslabor, das eine schnelle 48-Stunden-Prototypenentwicklung für PFAS-freie Elektronikqualitäten ermöglicht. Im Jahr 2025 stellten Sika und BASF eine gemeinsame Innovation vor: einen Niedertemperatur-, VOC-armen Härter, der die Zykluszeiten bei Bodenbeschichtungen um zwei Drittel verkürzt und sich für das Betonieren im Winter in nördlichen Regionen als unschätzbar wertvoll erweist.

Regionale Akteure sind ebenfalls auf dem Vormarsch. Pidilite baut in Zusammenarbeit mit CollTech ein Elektronikklebstoff-Zentrum in Bangalore auf und zielt bis 2030 auf einen Anteil am Markt für Elektrofahrzeuge und Halbleiter im Wert von 1 Milliarde USD ab. Unterdessen hat Taiwans Nan Pao mit Advanced Echem zusammengearbeitet, um Underfills speziell für hochdichte Interposer zu entwickeln. Die Fusions- und Übernahmelandschaft ist lebhaft: Arkema übernahm 2024 Dows Einheit für flexible Verpackungslaminierung, und H.B. Fuller erwarb HS Butyl, was ihr Angebot an Abdichtungsbändern stärkt und die Vertriebskanäle erweitert.

Aktuelle Innovationstrends rücken biobasierte Harze, Füllstoffe mit ultrahoher Wärmeleitfähigkeit und halogenfreie flammhemmende Lösungen in den Vordergrund. Lieferanten, die lokale Produktion mit Vor-Ort-Serviceteams integrieren, sind für den Erfolg gerüstet, da Kunden zunehmend pünktliche Lieferungen bevorzugen, die Versandverzögerungen und Zollprobleme umgehen.

Marktführer für Epoxidklebstoffe im asiatisch-pazifischen Raum

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Henkel eröffnete in Singapur ein Zentrum mit Südostasiens größtem Anwendungslabor für Elektronikklebstoffe, mit Pilotlinien für Photonik-Chiplets und PFAS-freie Formulierungen.

- März 2025: BASF und Sika veröffentlichten Baxxodur EC 151, einen VOC-armen Härter, der bei 5–10 °C für den Winterbau aushärtet.

Berichtsumfang für den Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum

Epoxidklebstoffe sind hochfeste Zweikomponentenklebstoffe, die aus einem Harz und einem Härter bestehen, die beim Mischen zu einem starren, langlebigen und wasserdichten Polymer aushärten. Sie eignen sich hervorragend zum Kleben, Abdichten und Füllen von Lücken zwischen verschiedenen Materialien wie Metall, Holz und Glas. Epoxid ist bekannt für seine überlegene Beständigkeit gegenüber Chemikalien, Feuchtigkeit und extremen Temperaturen.

Der Bericht über den Markt für Epoxidklebstoffe im asiatisch-pazifischen Raum ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Marine, Elektro- und Elektronikbranche, Bauwesen, Energie und Strom sowie sonstige Endverbraucherbranchen segmentiert. Nach Technologie ist der Markt in Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Epoxidklebstoffe in 9 Ländern im asiatisch-pazifischen Raum. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Marine |

| Elektro- und Elektronikbranche |

| Bauwesen |

| Energie und Strom |

| Sonstige Endverbraucherbranchen |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Übriger asiatisch-pazifischer Raum |

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie | |

| Marine | |

| Elektro- und Elektronikbranche | |

| Bauwesen | |

| Energie und Strom | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Reaktiv |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und sonstige sind die Endverbraucherbranchen, die im Markt für Epoxidklebstoffe berücksichtigt werden.

- Produkt - Alle Epoxidklebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Einkomponenten- und Zweikomponenten-Epoxide berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärteprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen