Marktgröße und Marktanteil des taiwanesischen Automobil-Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

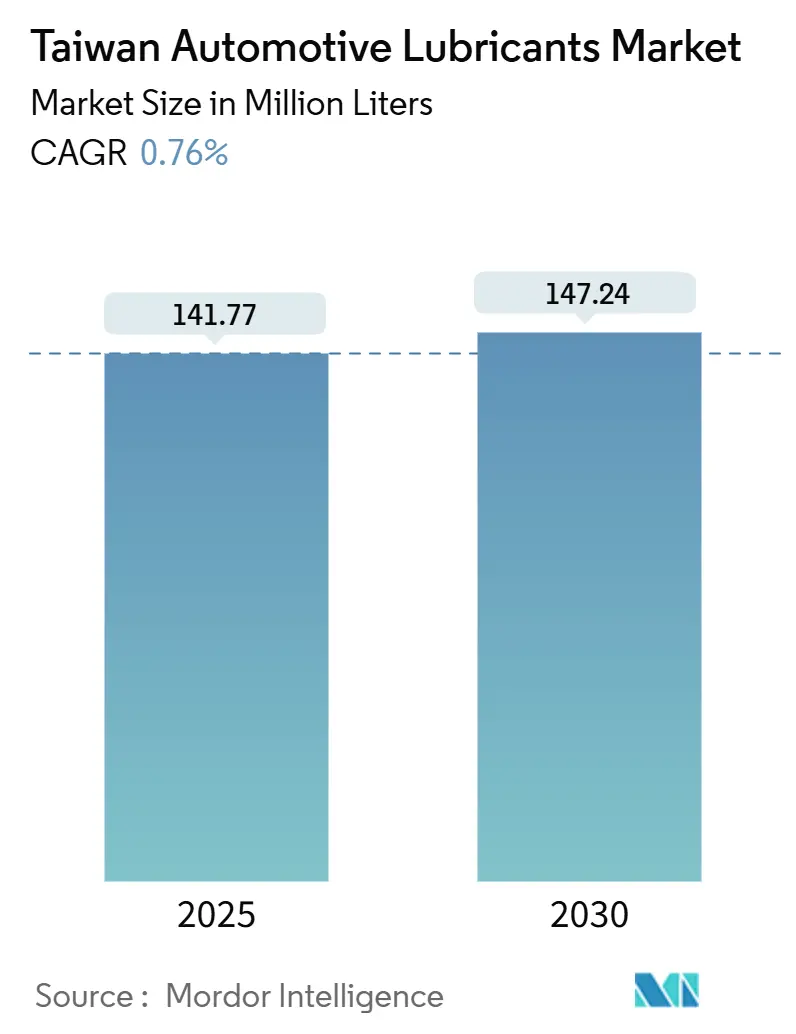

| Marktvolumen (2025) | 141.77 Millionen Liter |

| Marktvolumen (2030) | 147.24 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 0.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Automobil-Schmierstoffmarkts von Mordor Intelligence

Die Marktgröße des taiwanesischen Automobil-Schmierstoffmarkts wird im Jahr 2025 auf 141,77 Millionen Liter geschätzt und soll bis 2030 auf 147,24 Millionen Liter anwachsen, bei einem CAGR von 0,76 % während des Prognosezeitraums (2025–2030). Eine hohe Fahrzeugbesitzdichte mit 98,2 Motorrädern und 36,3 Pkw je 100 Einwohner stützt einen stabilen Ersatzteilmarkt, der das Gesamtwachstum begrenzt, auch wenn Premiumsynthetika Marktanteile gewinnen. Staatliche Anreize, die EV-Ersatzsubventionen bis Dezember 2026 verlängern, treiben die Flotte in Richtung Elektrifizierung, doch die langsamere als erwartete Akzeptanz von batterieelektrischen Fahrzeugen im Jahr 2024 hält die Nachfrage nach herkömmlichen Schmierstoffen aufrecht, insbesondere im gewerblichen Segment. Die Knappheit bei der Grundölversorgung nach Japans Kapazitätskürzungen von 580.000 Tonnen bei Gruppe-I-Ölen in den Jahren 2023–2024 drängt lokale Mischbetriebe zu Gruppe-II-Formulierungen und verändert deren Beschaffungsstrategien. Gleichzeitig verstärken die ab Januar 2025 eingeführten CO₂-Abgaben von NTD 300 pro Tonne CO₂e den Kostendruck und beschleunigen den Schwenk zu niedrigviskosen Produkten mit niedrigem SAPS-Gehalt.

Wichtigste Erkenntnisse des Berichts

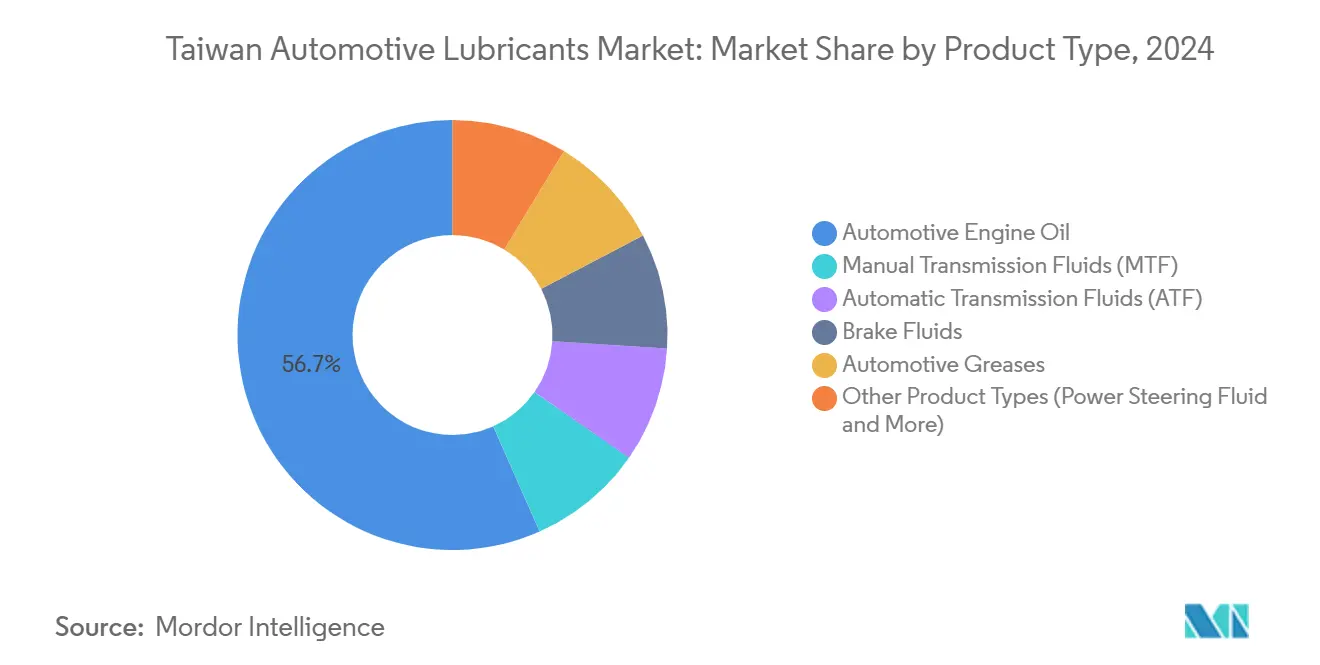

- Nach Produkttyp hielt Automobil-Motoröl im Jahr 2024 einen Marktanteil von 56,67 % am taiwanesischen Automobil-Schmierstoffmarkt, während Automatikgetriebeöle bis 2030 voraussichtlich mit einem CAGR von 0,89 % wachsen werden.

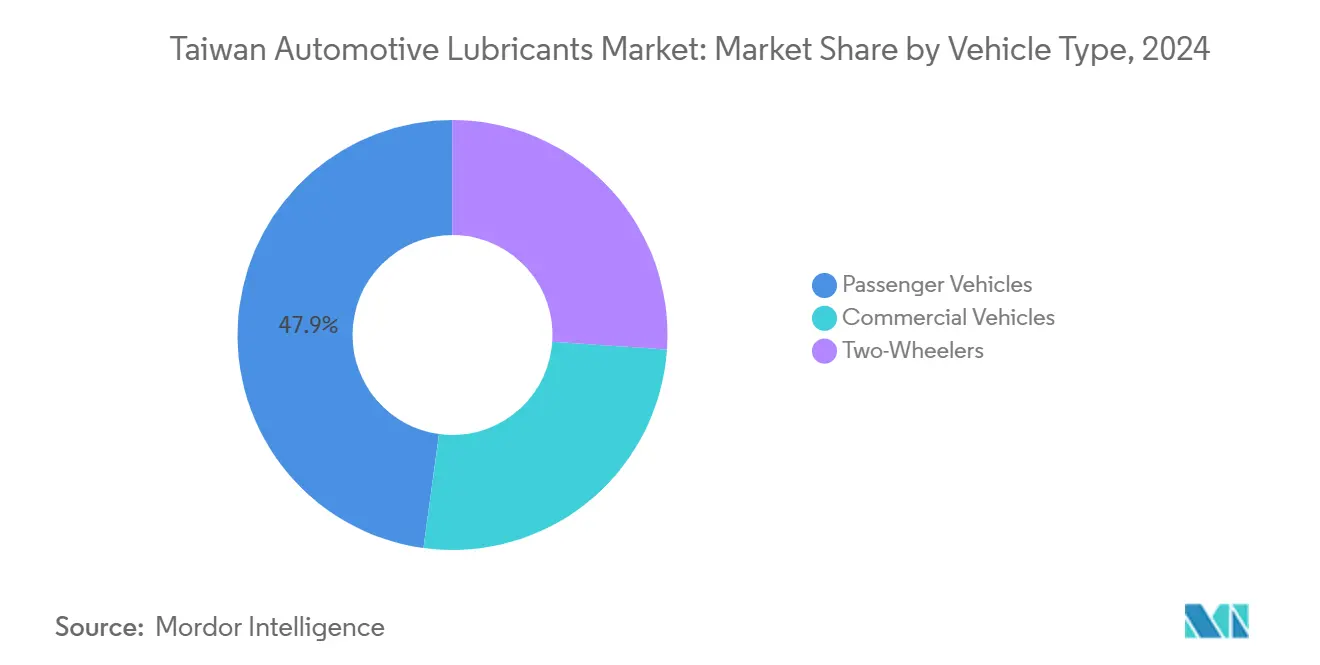

- Nach Fahrzeugtyp entfielen im Jahr 2024 47,87 % der Marktgröße des taiwanesischen Automobil-Schmierstoffmarkts auf Personenkraftwagen, während für Nutzfahrzeuge das höchste Wachstum mit einem CAGR von 0,98 % von 2025 bis 2030 prognostiziert wurde.

Trends und Erkenntnisse des taiwanesischen Automobil-Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fahrzeugbesitzdichte stützt die Nachfrage im Ersatzteilmarkt | +0.2% | Landesweit, mit höchster Dichte in Taipeh, Taichung und Kaohsiung | Langfristig (≥ 4 Jahre) |

| Starkes Industrie- und Logistikrückgrat steigert den Schmierstoffbedarf gewerblicher Flotten | +0.3% | Landesweit, Schwerpunkt auf dem westlichen Korridor | Mittelfristig (2–4 Jahre) |

| OEM-Verlängerungen der Wartungsintervalle treiben die Nachfrage nach Premiumsynthetika | +0.1% | Landesweit, Premiumsegmente in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherinteresse an niedrigviskosen Öko-Schmierstoffen mit niedrigem SAPS-Gehalt | +0.1% | Landesweit, frühe Akzeptanz in Taipeh und Taichung | Mittelfristig (2–4 Jahre) |

| Boom bei elektrifizierten Zweirädern verändert den Getriebeöl-Mix | +0.1% | Städtische Gebiete mit Batteriewechsel-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fahrzeugbesitzdichte stützt die Nachfrage im Ersatzteilmarkt

Taiwans kompakte Geografie und das umfangreiche Servicenetz, bestehend aus mehr als 600 CPC-Stationen und Tausenden unabhängiger Werkstätten, gewährleisten einen bequemen Zugang zu Schmierstoffdienstleistungen[1]CPC Corporation, „Stationsnetz und Schmierstoffdienstleistungen”, cpc.com.tw. Eine kulturelle Vorliebe für professionelle Wartung bedeutet, dass 90 % der Fahrzeughalter Ölwechsel auslagern, was einen vorhersehbaren Volumenstrom über kommerzielle Kanäle sichert. Der taiwanesische Automobil-Schmierstoffmarkt profitiert von diesem serviceorientierten Ökosystem, auch wenn die Neuzulassungen stagnieren. OEMs verlängern die Ölwechselintervalle, doch die höheren Preispunkte von Synthetika gleichen den Volumenschwund aus, und die von der Fairen Handelskommission durchgesetzten nichtexklusiven Vertriebsregeln erhalten den offenen Wettbewerb an Tankstellen. Insgesamt schafft die Fahrzeugsättigung eine erhebliche installierte Basis, die einen stetigen Durchsatz im Ersatzteilmarkt unterstützt.

Starkes Industrie- und Logistikrückgrat steigert den Schmierstoffbedarf gewerblicher Flotten

Das verarbeitende Gewerbe trägt etwa 33 % zum BIP der Insel bei, und seine Rolle in den globalen Halbleiter- und Elektroniknetzwerken hält die Frachtgüternachfrage robust. Schwerlastkraftwagen, die Exporthubs und grenzüberschreitende Zubringer bedienen, halten die Nachfrage nach Dieselmotoröl widerstandsfähig und bilden einen gewerblichen Anker für den taiwanesischen Automobil-Schmierstoffmarkt. Logistikleistungswerte reihen Taiwan unter Asiens führende Länder ein, was Straßen- und Hafenausbauten widerspiegelt, die die Gerätenutzungsraten erhöhen und Flotten zur Einführung von Premiumölen mit langen Wechselintervallen ermutigen. Staatliche Subventionen von bis zu NTD 80.000 pro Lkw für Emissionsschutz-Nachrüstungen, die bis Dezember 2025 gelten, fördern zusätzlich die Nachfrage nach SAPS-armen Formulierungen, die mit Abgasnachbehandlungssystemen kompatibel sind. Mit der Expansion des E-Commerce steigen die Liefermengen auf der letzten Meile, was Betreiber dazu veranlasst, auf Synthetika zu standardisieren, um Ausfallzeiten und Kraftstoffverbrauch zu minimieren.

OEM-Verlängerungen der Wartungsintervalle treiben die Nachfrage nach Premiumsynthetika

Premium-Importmarken haben eine zentralisierte Beschaffung, die OEM-zugelassene Synthetika vorschreibt, die Ölwechselintervalle von 15.000–20.000 km ermöglichen, was die Wartungshäufigkeit senkt, aber den Wert pro Liter steigert. Regulatorische Anforderungen zum Schutz von Katalysatoren und Dieselpartikelfiltern befürworten SAPS-arme Öle, und Händlerkanäle fördern Viskositätsklassen der Erstbefüllung, die die API-SP- und ACEA-C3-Spezifikationen übertreffen. Der taiwanesische Automobil-Schmierstoffmarkt erlebt daher eine strategische Verlagerung von Volumen zu Marge, da Synthetika 40–60 % höhere Margen als konventionelle Öle erzielen. Lieferanten, die ihre Produkte nach den neuesten OEM-Spezifikationen zertifizieren, sichern sich Regalplatz, während integrierte Distributoren gebündelte Servicepakete nutzen, um in einem preissensiblen Umfeld Kundentreue zu gewinnen.

Wachsendes Verbraucherinteresse an niedrigviskosen Öko-Schmierstoffen mit niedrigem SAPS-Gehalt

Die ab 2025 geltenden CO₂-Abgaben internalisieren die Umweltkosten von Kraftstoffen und Schmierstoffen und schärfen die Effizienzempfindlichkeit der Endverbraucher. Niedrigviskose Klassen wie 0W-20 gewinnen an Beliebtheit, weil sie Reibungsverluste reduzieren und den CO₂-Ausstoß senken, was mit den strengeren PM2,5-Zielen der Umweltschutzbehörde übereinstimmt. Die lokale Marke Guoguang hebt die Kennzeichnung des CO₂-Fußabdrucks und recycelbare Verpackungen hervor und nutzt ein Behälterpfand-Rückerstattungssystem, das bis zu 45 % Rabatt auf konforme Verpackungen gewährt[2]The News Lens, „Taiwans Anreiz für kohlenstoffarme Verpackungen”, thenewslens.com . Flottenmanager in Taipeis Sauberluftzonen schreiben nun kraftstoffsparende Schmierstoffe als Teil ihrer ESG-Berichterstattung vor, was deren Akzeptanz weiter fördert. Für Lieferanten schaffen nachhaltige Formulierungen Differenzierung und mindern gleichzeitig bevorstehende CO₂-Preissteigerungen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reife des Straßenfahrzeugbestands begrenzt das inkrementelle Volumenwachstum | -0.3% | Landesweit, am stärksten in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Grundölkosten und Wechselkursvolatilität komprimieren die Distributormargen | -0.2% | Landesweit, importabhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiskampf durch kostengünstige regionale Importe | -0.1% | Landesweit, gewerbliche Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reife des Straßenfahrzeugbestands begrenzt das inkrementelle Volumenwachstum

Die Fahrzeugbesitzquoten gehören bereits zu den höchsten weltweit, was wenig Spielraum für eine Flottenexpansion lässt. Neuzulassungen ersetzen hauptsächlich bestehende Fahrzeuge und verwandeln das Volumenwachstum in ein Nullsummenspiel. Städtische Schienen- und Hochgeschwindigkeitszugoptionen sind überzeugende Alternativen für jüngere Bürger, die geteilte Mobilität bevorzugen, was die langfristigen Wachstumsaussichten für die Schmierstoffnachfrage dämpft. Eine alternde Bevölkerung dämpft zusätzlich den Neuwagenabsatz, während staatliche Maßnahmen zur Staubekämpfung die Ausgabe zusätzlicher Motorradlizenzen in Taipeh und Kaohsiung einschränken. Der taiwanesische Automobil-Schmierstoffmarkt muss daher Wert durch Premiumisierung generieren, anstatt sich auf neue Volumenzuwächse zu verlassen.

Grundölkosten und Wechselkursvolatilität komprimieren die Distributormargen

Japans Abschaltung von 580.000 Tonnen Gruppe-I-Kapazität und die Produktionskürzungen von Formosa Petrochemical im zweiten Quartal 2025 auf 68 % Auslastung erzwingen eine stärkere Abhängigkeit von Importen. Da Taiwan 98 % seiner Energie importiert, erodiert jeder rohölgebundene Preisanstieg oder eine NTD-Abwertung schnell das Betriebskapital mittelgroßer Distributoren. Absicherungsinstrumente sind begrenzt, und Spotkäufe verstärken das Risiko. Kleinere Mischbetriebe geraten unter Cashflow-Druck, wenn auf Dollar lautende Grundölrechnungen auf zeitverzögerte Forderungen in Landeswährung treffen. Der taiwanesische Automobil-Schmierstoffmarkt erlebt eine Konsolidierung, da finanziell stärkere Lieferanten schwächere Wettbewerber übernehmen oder langfristige Abnahmeverträge abschließen, um die Inputkosten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motoröl bei gleichzeitigem Wachstum von Getriebeölen

Motoröl blieb im Jahr 2024 das Rückgrat des taiwanesischen Automobil-Schmierstoffmarkts und sicherte sich einen Marktanteil von 56,67 %. Die hohe Motorradpenetration hält die Ölwechselintervalle auf Einheitenebene kurz, während Pkw-Besitzer professionelle Werkstätten bevorzugen, die OEM-zugelassene Mehrbereichsöle empfehlen. Trotz steigender Synthetika-Penetration werden die gesamten Liter-Verkäufe von Motoröl nur geringfügig steigen, da die EV-Verbreitung schrittweise erfolgt. Automatikgetriebeöl soll mit einem CAGR von 0,89 % wachsen, da städtische Verkehrsmuster die Nachfrage nach Fahrzeugen mit Automatikgetriebe erhöhen und den leichten Rückgang bei Schaltgetriebeölen ausgleichen. Bremsflüssigkeiten und Schmierfette verzeichnen flache Entwicklungen, doch Schmierfette behalten ihre Bedeutung in feuchten Küstenklimata für Radlager und Fahrwerkspunkte. Niedrigviskose Formulierungen wie 5W-20 und 0W-16 gewinnen an Bedeutung, da CO₂-Abgaben den Fokus auf Kraftstoffeinsparungen schärfen – ein Trend, den Lieferanten als Absicherung gegen stagnierende Volumina sehen.

Der Trend zu Gruppe-II- und Gruppe-III-Grundölen setzt sich fort, da Japans Gruppe-I-Kontraktion die Versorgung mit hochviskosen Ölen einschränkt und Neuformulierungen vorantreibt, die die Oxidationsstabilität verbessern und die API-SP-Anforderungen erfüllen. Hersteller, die unter dem Öko-Label der Umweltschutzbehörde qualifiziert sind, können Preisaufschläge erzielen, was die Margenerhaltung unterstützt. Bei Motoröl wird erwartet, dass synthetische Mischungen bis 2030 einen Anteil von 42 % erreichen, gegenüber 36 % im Jahr 2024, was die Verbraucherakzeptanz verlängerter Ölwechselintervalle widerspiegelt. Gleichzeitig sind Spezialflüssigkeiten wie dielektrische Kühlmittel und Untersetzungsgetriebe-Schmierfette kleine, aber wachsende Nischen, die neue Einnahmequellen versprechen. Diese Diversifizierung stellt sicher, dass die Marktgröße des taiwanesischen Automobil-Schmierstoffmarkts widerstandsfähig bleibt, auch wenn die Nachfrage nach Verbrennungsmotor-Produkten stagniert.

Nach Fahrzeugtyp: Nutzfahrzeuge treiben das Wachstum trotz Dominanz der Personenkraftwagen

Personenkraftwagen generierten im Jahr 2024 47,87 % der gesamten Schmierstoffnachfrage, gestützt durch eine Flotte von 8,7 Millionen Fahrzeugen, die über umfangreiche Händler- und unabhängige Werkstattnetzwerke gewartet werden. Der Stadtverkehr beschleunigt die Häufigkeit von Ölwechseln, trotz längerer OEM-empfohlener Wechselintervalle, und europäische Premiummarken bestehen auf SAPS-armen Synthetika zum Schutz von Abgasnachbehandlungssystemen. Zweiräder tragen aufgrund von 14,5 Millionen Rollern ein erhebliches Volumen bei, obwohl die Akzeptanz von Elektrorollern den Motorölverbrauch schrittweise komprimieren wird.

Nutzfahrzeuge sind die am schnellsten wachsende Kundengruppe und wachsen bis 2030 mit einem CAGR von 0,98 %, getragen von starker Logistik und Industrieproduktion. Halbleiter- und Präzisionsmaschinenhersteller sind auf Just-in-time-Lieferungen angewiesen, was die Betriebszeit entscheidend macht und die Einführung synthetischer Schmierstoffe vorantreibt. Subventionen für die Reparatur von Diesel-Lkw im Zusammenhang mit Emissionsaufrüstungen verstärken den Wandel hin zu höherwertigen 15W-40-CK-4-Formulierungen, während Offroad-Geräte für öffentliche Bauprojekte weiteres Volumen importieren. Mit der Modernisierung der Flotten nutzt die telemetriegesteuerte Wartungsplanung Ölanalysedaten zur Optimierung der Wechselintervalle, was die Verlagerung des taiwanesischen Automobil-Schmierstoffmarkts von Rohstoffvolumina hin zu Mehrwertdienstleistungen wie der Zustandsüberwachung verstärkt.

Geografische Analyse

Nordtaiwan, verankert durch Taipeh und Neu-Taipeh, ist durch Premiumkonsum geprägt, angetrieben durch höheres verfügbares Einkommen und eine dichte Konzentration von Luxusfahrzeugbesitz. OEM-Händler konzentrieren sich in der Hauptstadtregion und lenken die Nachfrage auf vollsynthetische 0W-20- und 0W-16-Klassen, die mit verlängerten Wartungsintervallen übereinstimmen. Städtische Sauberluftvorschriften fügen Anforderungen zum Schutz von Katalysatoren hinzu und verschaffen SAPS-armen Ölen einen Vorteil. Die Konzentration von Elektromotoradverkäufen in Taipeh diversifiziert den Flüssigkeitsbedarf weiter, da Batteriewechselbetreiber spezialisierte Untersetzungsgetriebe-Schmierstoffe vorschreiben.

Zentraltaiwan, mit Taichung als Mittelpunkt, ist das Herz des verarbeitenden Gewerbes. Präzisionsmaschinenbetriebe und Automobilzulieferer-Exporteure erzeugen eine robuste Nachfrage nach Industrieölen; dieselben Fabriken betreiben jedoch auch erhebliche Lkw-Flotten, die den Bedarf an Schwerlast-Motoröl erhöhen. Taichungs Lage entlang der Westküstenarterie beschleunigt Frachtrouten zu nördlichen Häfen und südlichen Petrochemiekomplexen und macht es zu einem wichtigen Knotenpunkt für die Schmierstoffverteilung. Lieferanten nutzen diese Position, um Lagerbestände näher an Industriekunden zu halten, Lieferzeiten zu verkürzen und Grundölengpässe zu mildern.

Südtaiwan, das Tainan und Kaohsiung umfasst, verbindet petrochemische Aktivitäten mit Asiens siebtgrößtem Containerhafen. Die Mailiao-Raffinerie von Formosa Petrochemical liefert einen Teil des Grundölsortiments und senkt die Frachtkosten für regionale Mischbetriebe. Gewerbliche Flotten, die petrochemische Auslieferungen bedienen, bevorzugen langlebige 10W-30-CK-4-Öle, um Ausfallzeiten zu reduzieren. Das heiße, feuchte Klima der Region unterstützt auch die Nachfrage nach Hochtemperatur-Schmierfetten für Hafengeräte. Umweltvorschriften zur Kontrolle von VOC-Emissionen an Raffinerieperimetern fördern die Einführung biobasierter Entfetter und kündigen künftige Verschiebungen in der Schmierstoffformulierung im gesamten taiwanesischen Automobil-Schmierstoffmarkt an.

Wettbewerbslandschaft

Der taiwanesische Automobil-Schmierstoffmarkt ist mäßig konsolidiert, wobei das staatliche Unternehmen CPC Corporation die Versorgung über mehr als 600 Einzelhandelsstationen sowie integrierte Raffinations-, Misch- und Vertriebsanlagen sichert und damit Skalenvorteile und eine landesweite Reichweite genießt. Private Raffinerien wie Formosa Petrochemical ergänzen das Sortiment und konzentrieren sich auf Industriekunden. Internationale Marken zielen auf Premiumsegmente ab, indem sie OEM-zugelassene Synthetika anbieten und ihre Marketingbemühungen auf Luxusautohändler ausrichten. Die Volatilität der Lieferkette drängt Wettbewerber dazu, langfristige Gruppe-II-Versorgungsverträge zu sichern oder die Grundölbeschaffung in den Nahen Osten und die Vereinigten Staaten zu diversifizieren. Die Produktdifferenzierung stützt sich zunehmend auf ESG-Merkmale.

Marktführer der taiwanesischen Automobil-Schmierstoffbranche

CPC Corporation, Taiwan

Exxon Mobil Corporation

Shell plc

ENEOS Corporation

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: PTT LUBRICANTS hat eine neue Motorölformel mit der innovativen „EVOTEC Technology”-Plattform eingeführt, die auf Fortschritte in der Automobiltechnologie und die Verbrauchernachfrage nach Nachhaltigkeit eingeht. Die Formel bietet drei wesentliche Vorteile: Reduzierung von Emissionen zum Umweltschutz, Verbesserung der Motorhaltbarkeit unter verschiedenen Bedingungen und Leistungssteigerung durch bessere Kraftstoffeffizienz.

- Oktober 2024: Spark Lubricants hat den Betrieb in Taiwan aufgenommen, mit Fokus auf Premium-Automobil-Anwendungen und Partnerschaft mit regionalen Distributoren für den Markteintritt

Berichtsumfang des taiwanesischen Automobil-Schmierstoffmarkts

| Automobil-Motoröl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Klassen | |

| Schaltgetriebeöle | |

| Automatikgetriebeöle | |

| Bremsflüssigkeiten | |

| Automobil-Schmierfette | |

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Automobil-Motoröl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Klassen | ||

| Schaltgetriebeöle | ||

| Automatikgetriebeöle | ||

| Bremsflüssigkeiten | ||

| Automobil-Schmierfette | ||

| Sonstige Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für den taiwanesischen Automobil-Schmierstoffmarkt im Jahr 2030 prognostiziert?

Es wird erwartet, dass der Markt bis 2030 147,24 Millionen Liter erreicht.

Welche Produktkategorie hat den höchsten Anteil an der Schmierstoffnachfrage?

Automobil-Motoröl führt mit 56,67 % der Gesamtnachfrage im Jahr 2024.

Welches Fahrzeugsegment wird bis 2030 am schnellsten wachsen?

Nutzfahrzeuge verzeichnen das höchste prognostizierte Wachstum mit einem CAGR von 0,98 %.

Wie werden CO₂-Abgaben die Schmierstoffformulierungen beeinflussen?

Abgaben von NTD 300 pro Tonne CO₂e, die ab 2025 gelten, schaffen Anreize für niedrigviskose Formulierungen mit niedrigem SAPS-Gehalt, die die Kraftstoffeffizienz verbessern und Emissionen reduzieren.

Welche Herausforderung in der Lieferkette beeinflusst die Grundölbeschaffung?

Japans Kapazitätskürzungen von 580.000 Tonnen bei Gruppe-I-Ölen verschärfen die regionale Versorgung und drängen taiwanesische Mischbetriebe zu Gruppe-II-Importen.

Welcher neue Marktteilnehmer zielt auf Premium-Schmierstoffkunden in Taiwan ab?

Spark Lubricants ist im Oktober 2024 eingetreten und positioniert sich mit additivreichen Synthetika für Hochleistungsfahrzeuge.

Seite zuletzt aktualisiert am: