Asien-Pazifik-Anker und Vergussmassen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

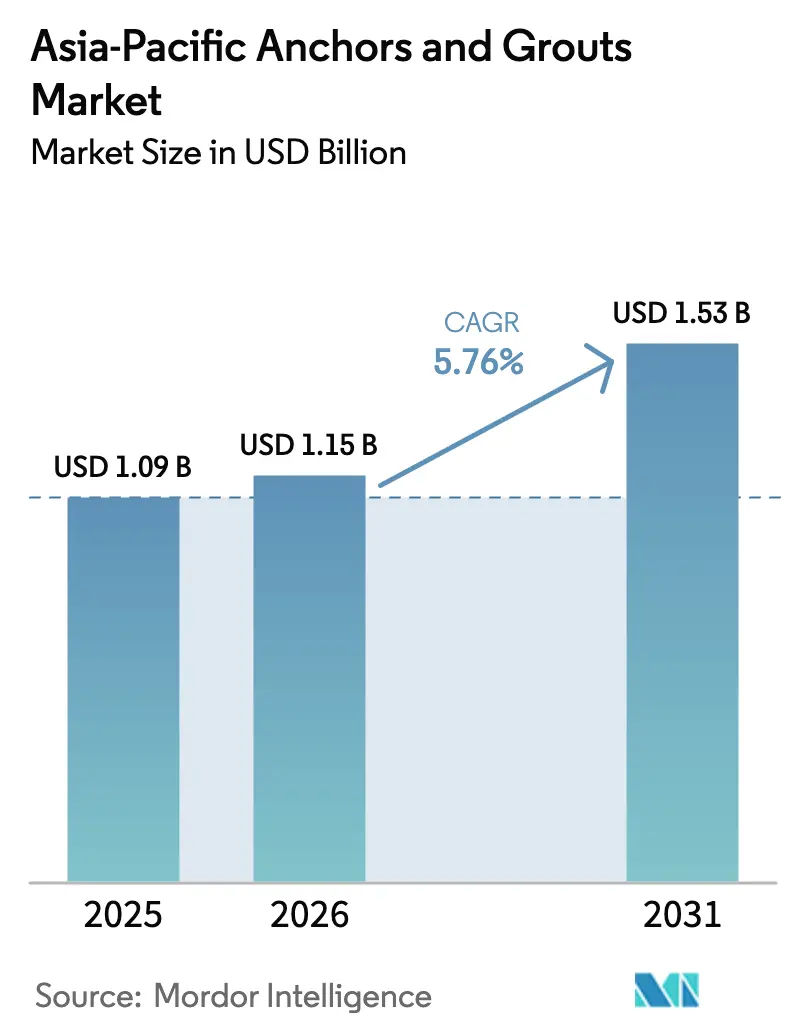

| Marktgröße im Basisjahr (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Anker und Vergussmassen-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Anker und Vergussmassen-Markts wird im Jahr 2026 auf USD 1,15 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,09 Milliarden, mit Projektionen für 2031, die USD 1,53 Milliarden zeigen, und wächst mit einer CAGR von 5,76 % im Zeitraum 2026–2031. Robuste fiskalische Konjunkturprogramme, eine expandierende Rechenzentrumspräsenz sowie eine stetige Pipeline von Megaprojekten stützen gemeinsam diese Entwicklung für den Asien-Pazifik-Anker und Vergussmassen-Markt. Vier strukturelle Trends verstärken die Nachfrage: 1) Ausgaben des öffentlichen Sektors, die auf Schienen-, Flughafen- und Energieanlagen abzielen; 2) zunehmende Sanierungen alternder städtischer Strukturen in Städten der Klasse 1 und Klasse 2; 3) der Bau von Hyperscale-Rechenzentren, der die Verankerungslasten vervielfacht; und 4) Vorschriften für nachhaltiges Bauen, die VOC-arme, hochbeständige Harzanker bevorzugen. Führende Lieferanten reagieren, indem sie die Produktion lokalisieren, die Schulungsunterstützung ausweiten und Fusionen und Übernahmen beschleunigen, um technologische Breite zu sichern – allesamt Maßnahmen, die die Wettbewerbsvorteile im Asien-Pazifik-Anker und Vergussmassen-Markt stärken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp erfassten Harzbefestigungssysteme im Jahr 2025 einen Marktanteil von 57,62 % am Asien-Pazifik-Anker und Vergussmassen-Markt und wachsen bis 2031 mit einer CAGR von 6,28 %.

- Nach Endverbrauchssektor erfasste die Infrastruktur im Jahr 2025 einen Marktanteil von 33,74 % am Asien-Pazifik-Anker und Vergussmassen-Markt. Das Segment Industrie und institutioneller Bereich verzeichnet voraussichtlich eine CAGR von 7,38 %, die schnellste innerhalb des Prognosezeitraums von 2026 bis 2031.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 63,15 % am Asien-Pazifik-Anker und Vergussmassen-Markt, während Indien voraussichtlich die höchste CAGR von 6,71 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien-Pazifik-Anker und Vergussmassen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Bedarf durch öffentliche Infrastrukturkonjunkturprogramme | +1.4% | China, Indien, Indonesien als Kern; Spillover-Effekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Rasche städtische Neugestaltung von Städten in den wichtigsten Volkswirtschaften | +1.2% | China, Indien, Japan, Südkorea; Sekundärstädte in der ASEAN | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion von Rechenzentren | +0.8% | Globaler APAC; konzentriert in Singapur, Japan, Australien, Indien | Kurzfristig (≤ 2 Jahre) |

| Vorschrift für netto-null-fähige Gewerbegebäude | +0.6% | Singapur, Japan, Australien; im Entstehen in China und Indien | Mittelfristig (2–4 Jahre) |

| Wachstum von Offshore-Windkraft-Unterwasserstrukturen, die ultrahochfeste Vergussmassen erfordern | +0.5% | Taiwan, Australien, Japan; küstennahe Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Bedarf durch öffentliche Infrastrukturkonjunkturprogramme

Laufende Konjunkturpakete in den wichtigsten Volkswirtschaften stützen mehrjährige Beschaffungszyklen für erdbebenbeständige Harzanker, schwere mechanische Anker und ultrahochfeste Vergussmassen. Pekings 14. Fünfjahresplan beschleunigt Hochgeschwindigkeitsbahn- und Kernkraftprojekte und generiert Großbestellungen, die Lieferanten mit automatisierter Produktion und Systemzertifizierungen begünstigen. Indonesiens Nationale Strategische Projekte im Wert von USD 383,4 Milliarden kanalisieren kontinuierliche Aufträge in Brücken, Häfen und U-Bahn-Korridore und schaffen Wiederholungsbedarf für schnellhärtende Verankerungssysteme, die für tropische Klimata geeignet sind[1]Asiatische Entwicklungsbank, "Infrastrukturentwicklung und Konjunkturprogramme," adb.org. Der Multiplikatoreffekt erstreckt sich auf Logistikzentren, Depots und Arbeiterwohnungen und verbreitert die adressierbare Basis für den Asien-Pazifik-Anker und Vergussmassen-Markt.

Rasche städtische Neugestaltung in den wichtigsten Volkswirtschaften

Megastädte wie Shanghai, Mumbai und Jakarta investieren in seismische Nachrüstungen und Aufstockungen, was die Nachfrage nach injizierbaren Epoxidharz-Systemen steigert, die Bewehrungsstahl mit altem Beton verbinden, ohne den Betrieb zu unterbrechen. Japans „Compact City”-Programme erfordern präzise Verankerungen für Tiefgaragen und Podiumserweiterungen, die begrenzte Grundflächen ausgleichen. Modulare Gebäude verbreiten sich zunehmend und treiben die Nutzung von Vergusshülsen voran, die die Baustellenzykluszeiten verkürzen – ein Merkmal, das von Bauträgern geschätzt wird, die mit Arbeitskräftemangel konfrontiert sind. Diese kaskadierten Bedarfe stärken die Umsatzresistenz im Asien-Pazifik-Anker und Vergussmassen-Markt.

Schnelle Expansion von Rechenzentren

Hyperscaler haben USD 250 Milliarden für den Ausbau der regionalen Kapazität bereitgestellt, was zu einem Anstieg der Nachfrage nach schwingungsbeständigen chemischen Ankern für Servergestelle, Kühler und Notstromaggregate führt. Singapur, Sydney und Mumbai installieren emissionsarme Epoxidanker zum Schutz von Mikroelektronik, während tropische Standorte korrosionshemmende Harze benötigen, die einer Luftfeuchtigkeit von 95 % standhalten. Präzisionsverankerungen erfüllen die Tier-4-Betriebszeitanforderungen und positionieren spezialisierte Lieferanten für Premiummargen im Asien-Pazifik-Anker und Vergussmassen-Markt.

Vorschrift für netto-null-fähige Gewerbegebäude

Singapurs Green Mark 2025 und Chinas Gebäudekodex für Niedrigstenergigebäude erhöhen die Spezifikationsanforderungen für VOC-arme, wärmetechnisch effiziente Verankerungsprodukte[2]Baubehörde (Singapur), "Green Mark 2025," bca.gov.sg. Biobasierte Epoxidchemikalien gewinnen Marktanteile, da Bauträger LEED- und BREEAM-Punkte anstreben. Dachsolaranlagen und fassadenintegrierte Windturbinen führen zu neuen Verankerungslasten und eröffnen Nischenbereiche für hybride Mörtel-Harz-Systeme, die Kältebrückeneffekte minimieren. Der Nachhaltigkeitswandel sichert eine langfristige Produktdifferenzierung im Asien-Pazifik-Anker und Vergussmassen-Markt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stark steigende Epoxidharzpreise und Angebotsvolatilität | -0.9% | Globaler APAC; akut in importabhängigen Märkten wie Singapur, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Präzisionsverankerungen | -0.7% | Japan, Singapur, Australien als Kern; im Entstehen in chinesischen Städten und indischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Strenge VOC-Vorschriften | -0.5% | China, Singapur, Japan führend; Ausweitung auf Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Epoxidharzpreise und Angebotsvolatilität

Antidumpingzölle von bis zu 547,76 % auf chinesische Harzzuflüsse und periodische Betriebsunterbrechungen während des Chinesischen Neujahrsfests belasten die Produzentenmargen. Spotpreisschwankungen von 8–12 Wochen erschweren Angebote im gesamten Asien-Pazifik-Anker und Vergussmassen-Markt und veranlassen Absicherungsstrategien, die rückwärtsintegrierten multinationalen Unternehmen zugutekommen. Biobasierte Epoxidharz-Alternativen entstehen, sind jedoch 15–20 % teurer, was eine sofortige Skalierung einschränkt.

Fachkräftemangel für Präzisionsverankerungen

Die Bauarbeitskräfte altern; Japans Beschäftigtenzahl ist seit 2013 um 19,9 % gesunken, wobei mehr als ein Drittel der Arbeitnehmer nun über 55 Jahre alt ist. Steigende Löhne in Indien und Singapur treiben die Projektkosten in die Höhe, wodurch vereinfachte, patronenbasierte Verankerungssysteme attraktiver werden. Robotikversuche von Obayashi und anderen führenden Unternehmen zeigen eine um 20 % schnellere Installationsrate und fügen digitale Qualitätssicherungsaufzeichnungen hinzu – ein Paradigma, das den Asien-Pazifik-Anker und Vergussmassen-Markt durchdringen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttypen: Harzsysteme festigen ihre Führungsposition

Harzbefestigungssysteme hielten im Jahr 2025 einen Anteil von 57,62 % am Asien-Pazifik-Anker und Vergussmassen-Markt und werden voraussichtlich bis 2031 einer CAGR von 6,28 % folgen, was die steigende Nachfrage nach seismischer und Korrosionsbeständigkeit unterstreicht. Innerhalb dieser Gruppe dominieren epoxidbasierte Teilsegmente, da ihre Haftfestigkeiten 25 MPa nach 24 Stunden bei 25 °C überschreiten und damit die Kriterien für Hochhäuser und Offshore-Plattformen erfüllen. Zementbasierte Anker spielen eine entscheidende Rolle bei industriellen Hochtemperaturöfen und massiven Fundamenten, auch wenn sie kostengünstiger sind. Hybridmörtel, die Polymerdispersion mit Mikrosilika verbinden, schließen Leistungslücken und veranschaulichen die Tiefe der Produktinnovation im Asien-Pazifik-Anker und Vergussmassen-Markt.

Unterschiedliche Klimazonen katalysieren die Formulierungsanpassung. Küstennahe ASEAN-Märkte bevorzugen styrolfreie Vinylester-Hybride, die gegen Chlorideindringung beständig sind, während kältere Zonen in Nordjapan Winterharze verwenden, die bei 5 °C aushärten. Regulatorischer Druck zur Reduzierung von VOCs beschleunigt die Einführung wasserbasierter Epoxide und erweitert die adressierbaren Projekte, die den Green Mark- oder LEED-Status erlangen. Verpackte Patronensysteme mit statischen Mischern reduzieren menschliche Fehler – ein wichtiges Verkaufsargument angesichts von Arbeitskräfteengpässen. Diese Wertmigration stützt eine Premium-Preisrealisierung und stärkt die Markentreue im Asien-Pazifik-Anker und Vergussmassen-Markt.

Nach Endverbrauchssektor: Dynamik im Industrie- und institutionellen Bereich nimmt zu

Infrastrukturprojekte machten 33,74 % des Umsatzes im Jahr 2025 aus, was die bedeutende Präsenz von Schienen-, Straßen- und Energieanlagen widerspiegelt. Dennoch verzeichnen Industrie- und institutionelle Einrichtungen die schnellste CAGR von 7,38 %, angetrieben durch Rekordinvestitionen in Rechenzentren, Pharmaunternehmen und Halbleiterfabriken. Hightech-Einrichtungen stellen strenge Anforderungen an Ausgasung und Schwingung und fördern die Nachfrage nach speziellen chemischen Ankern mit elastischen Modulen, die auf unter 3.000 N/mm² abgestimmt sind. Bauträger weisen bis zu 3 % ihrer Strukturbudgets für Anker und Vergussmassen in solchen Bauten auf, was doppelt so viel ist wie die Zuteilung für konventionelle Lagerhäuser. Diese Positionierung macht das Segment zu einer hochwertigen Nische für Lieferanten im Asien-Pazifik-Anker und Vergussmassen-Markt.

Die Wohnbauabnahme steht im Einklang mit der Einführung von bezahlbarem Wohnraum in Indien und intelligenten Stadtrenovierungen in Chinas Städten der Klasse 2. Fabrikmäßig montierte Module, die vorgegossene Hülsen integrieren, erzielen 20–30 % Einsparungen an Standortarbeit – ein Merkmal, das Bauträger nutzen, um steigende Materialkosten auszugleichen. Gewerbliche Büros balancieren sich in Richtung flexibler Grundrisse neu aus; lösbare mechanische Anker ermöglichen Umbauarbeiten im Innenbereich ohne Deckenschäden – ein Mikrotrend, der wiederkehrende Umsatzströme erweitert. Insgesamt bestätigen diese Verschiebungen eine diversifizierte Wachstumsbasis, die den Asien-Pazifik-Anker und Vergussmassen-Markt verankert.

Geografische Analyse

China machte 63,15 % des Wertes im Jahr 2025 aus – ein Zeugnis für seinen weitläufigen Infrastrukturbestand und seine Fertigungskapazität. Das Wachstum verlangsamt sich, da die Wirtschaft sich auf Dienstleistungen umstellt, doch Sanierungsprogramme für Erdbebenresistenz und grüne Modernisierungen treiben weiterhin die Substitution von Harzankern voran. Pekings Emissionsobergrenzen drängen Auftragnehmer zu wasserbasierenden Chemikalien und schärfen die Wettbewerbsvorteile für frühe Akteure im Asien-Pazifik-Anker und Vergussmassen-Markt.

Indien, das mit einer CAGR von 6,71 % projiziert wird, profitiert von einem staatlich budgetierten Investitionsvolumen von USD 133 Milliarden und einem Ziel von 1,18 Crore Sozialwohnungen bis 2028. Lagerhausflächen, die bis 2047 voraussichtlich 159 Millionen ft² erreichen werden, stärken das Volumen industrietauglicher Anker. Multinationale Unternehmen, die nach regulatorischer Klarheit wieder eintreten – Master Builders Solutions strebt bis 2028 einen Umsatz von INR 5 Milliarden an –, bestätigen den Handlungsspielraum des Asien-Pazifik-Anker und Vergussmassen-Markts.

Japan, Australien, Indonesien und Vietnam bilden gemeinsam einen robusten sekundären Cluster. Japans Bauausblick von JPY 38,75 Billionen bis 2029 beleuchtet die Nachfrage nach seismischen Nachrüstungen. Australiens sechs erklärte Offshore-Windzonen machen Langzeitvergussanforderungen erforderlich, die eine Lebensdauer von über 100 Jahren übertreffen. Indonesiens Infrastrukturhaushalt von IDR 422,7 Billionen für 2024 stützt Brücken- und Nahverkehrsprojekte, während Vietnams Zuflüsse in der Hightech-Fertigung Verankerungsspezifikationen auslösen, die auf Eurocode 2 harmonisiert sind, und so die Standardkonvergenz im Asien-Pazifik-Anker und Vergussmassen-Markt verbreitern.

Wettbewerbslandschaft

Der Asien-Pazifik-Anker und Vergussmassen-Markt ist mäßig fragmentiert, wobei europäische Marktführer die technologische Führung behalten, während lokale Unternehmen über Preis und logistische Agilität konkurrieren. Abseits von Fusionen und Übernahmen verlagern sich die Wettbewerbsvektoren hin zu Serviceintensität. Globale Marktführer setzen Außendienstingenieure und digitale Anwendungen ein, die Bohrtiefe, Temperatur und Drehmoment prüfen und Rückrufe reduzieren. Regionale Herausforderer konzentrieren sich auf Massenwohnungsmöglichkeiten mit geruchsarmen Epoxiden, die 15 % günstiger sind als die der multinationalen Unternehmen, und erfassen Volumen trotz dünnerer Margen. Lieferkettenstabilitätsstrategien – wie die doppelte Beschaffung von Harzen aus Taiwan und Indien – werden zu Unterscheidungsmerkmalen im Asien-Pazifik-Anker und Vergussmassen-Markt. Automatisierung entwickelt sich zu einem wichtigen Wettbewerbsfeld. Obayashis robotergestützte Ankerinstallationsanlage reduziert den Arbeitskräftebedarf um 35 % und veranlasst Ankerhersteller, Patronen zu liefern, die mit Roboterdispensern kompatibel sind. Die Nachhaltigkeitsdifferenzierung vertieft sich; Hersteller veröffentlichen Umweltproduktdeklarationen und integrieren recyceltes PET in Patronenkörper, um ESG-Scorecards der Kunden zu entsprechen.

Branchenführer im Asien-Pazifik-Anker und Vergussmassen-Markt

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

Würth Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Minova gab die Übernahme von Platipus Anchors bekannt, einem führenden Unternehmen im Bereich Entwurf und Herstellung von Erdverankerungssystemen. Platipus Anchors ist in der Asien-Pazifik-Region vor allem über ein Netz von Händlern und strategischen Projektpartnerschaften präsent.

- Februar 2025: Saint-Gobain schloss die Übernahme von Fosroc ab, was sein Portfolio an Ankern und Vergussmassen aufwertet und die Fertigungspräsenz in Indien und dem Nahen Osten stärkt.

Berichtsumfang des Asien-Pazifik-Anker und Vergussmassen-Markts

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnungsbau werden als Segmente nach Endverbrauchssektor abgedeckt. Zementbasierte Befestigung, Harzbefestigung werden als Segmente nach Teilprodukt abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam werden als Segmente nach Land abgedeckt.| Zementbasierte Befestigung | |

| Harzbefestigung | Epoxidharzbasiert |

| Polyurethanbasiert | |

| Andere Typen |

| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Rest von Asien-Pazifik |

| Nach Produkttypen | Zementbasierte Befestigung | |

| Harzbefestigung | Epoxidharzbasiert | |

| Polyurethanbasiert | ||

| Andere Typen | ||

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Land | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Anker und Vergussmassen, die in Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutionellem Bereich und Infrastruktur verbraucht werden, werden im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Ankern und Vergussmassen wie zementbasierter Befestigung, Harzbefestigung Polyurethan, Harzbefestigung Epoxid und anderen Typen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem die anfängliche Reaktionsrate erhöht und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigt wird. Sie werden verwendet, um Beton schnell auszuhärten und seine Festigkeit zu erhöhen. |

| Acryl | Dieses Kunstharz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen eingesetzt. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Baubereich für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildender Zusatz | Luftporenbildende Zusätze werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Einmal hinzugefügt, erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und erhärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyds werden in lösungsmittelhaltigen Farben wie Bau- und Automobilfarben, Verkehrsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids gebildet. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementbasierte Befestigung | Zementbasierte Befestigung ist ein Verfahren, bei dem ein zementbasierter Mörtel unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, marine Anwendungen, Dämme und Gesteinsanker. |

| Gewerbebau | Der Gewerbebau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonbeimischungen | Betonbeimischungen umfassen Wasserreduzierungsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Betonschutzbeschichtungen | Um einen spezifischen Schutz zu bieten, wie z. B. Antikarbonatisierung oder chemische Beständigkeit, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Betonschutzbeschichtungen verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonkonstruktionen eingesetzt, einschließlich Stützen, Balken, Platten und anderem. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften, was es zu einem vielseitigen Produkt in vielen Branchen macht. Es ist hitze- und chemikalienbeständig und damit ein ideales Produkt für jeden, der unter Druck eine starke Verbindung benötigt. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. eingesetzt. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Bausanierungs- und Rehabilitationschemikalien. Sie beinhalten die Verstärkung bestehender Strukturen durch Umwickeln von Tragwerksgliedern wie Balken und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Verschleiß- und Abriebfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierungsmittel (Fließmittel) | Hochleistungswasserreduzierungsmittel sind eine Art Betonbeimischung, die dem Beton verbesserte Eigenschaften verleiht. Sie werden auch als Fließmittel bezeichnet und dienen dazu, das Wasser-Zement-Verhältnis im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Der Industrie- und institutionelle Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Der Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren des Einpressens von Vergussmasse in offene Fugen, Risse, Hohlräume oder Waben in Betonoder Mauerwerksstrukturen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Verstärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgetragene Abdichtungsbahnen | Flüssig aufgetragene Bahnen sind monolithische, vollflächig verbundene, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusätzen, mineralischen Pigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Renovierung von Wohnkomplexen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Stoßbeständigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Formtrennmittel | Formtrennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat mit einer Formoberfläche verklebt. Verschiedene Arten von Formtrennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, eingesetzt. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator zur Erleichterung des Aushärtungsprozesses bestehen. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorliegt. Es kann maßgeschneidert werden, um entweder starr oder flexibel zu sein, und ist das bevorzugte Material für eine breite Palette von Endverbraucheranwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsstahlschutzmittel | In Betonkonstruktionen ist der Bewehrungsstahl einer der wichtigsten Bestandteile, und seine Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsstahlschutzmittel eingesetzt, um vor Abbaueffekten zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Sanierungs- und Rehabilitationschemikalien | Sanierungs- und Rehabilitationschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke eingesetzt werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Bau neuer Häuser oder Räume wie Eigentumswohnungen, Villen und Einfamilienhäuser. |

| Harzbefestigung | Das Verfahren der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementbasierten Befestigung. |

| Verzögerer | Verzögerer sind Beimischungen, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % – 0,6 % bezogen auf das Zementgewicht zugegeben. Diese Beimischungen verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie den Beton lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenig oder keine Fließeigenschaften hat, wodurch er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünnflüssiger sein, was das Eindringen in bestimmte Substanzen durch Kapillarwirkung ermöglicht. |

| Bahnenabdichtungen | Bahnenabdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten erdverlegten Strukturen eingesetzt werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierender Zusatz | Schwindreduzierende Zusätze werden verwendet, um das Schwinden von Beton zu reduzieren, ob durch Trocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzbeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösungsmittelhaltige Klebstoffe | Lösungsmittelhaltige Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen eingesetzt werden, einschließlich Dächer, vertikale Flächen und andere. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonbeimischungen, die verwendet werden, um verschiedene Eigenschaften von Beimischungen zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduzierungsmittel | Wasserreduzierungsmittel, auch Weichmacher genannt, sind eine Art Beimischung, die verwendet wird, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit des Betons zu erhöhen. Verschiedene Wasserreduzierungsmittel umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch Verdunstung oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels zusammengestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu bestimmt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder ein Primer, der auf das Dach, die Stützmauern oder den Keller einer Konstruktion aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgetragene oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Konstruktion eindringt oder sie beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (Branchen- und externe Variablen) zu dem spezifischen Produktsegment und Land werden auf der Grundlage von Literaturrecherchen und Primärexperteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (sofern erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen