Epoxy Grout Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

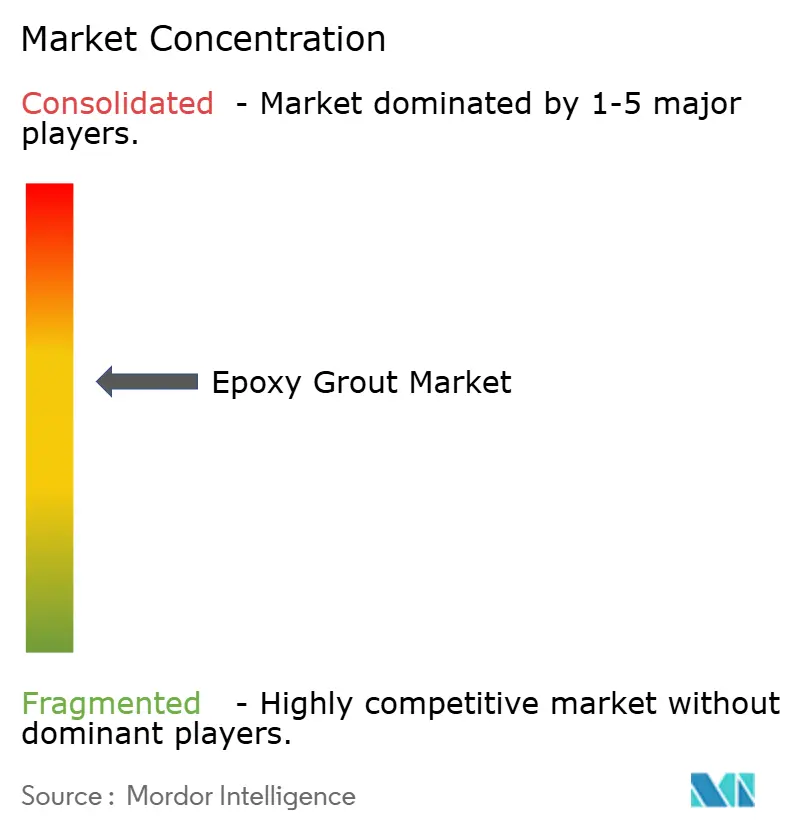

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Epoxy Grout Marktanalyse von Mordor Intelligence

Die Marktgröße für Epoxy Grout wurde im Jahr 2025 auf USD 1,13 Milliarden geschätzt und soll von USD 1,21 Milliarden im Jahr 2026 auf USD 1,68 Milliarden bis 2031 anwachsen, bei einer CAGR von 6,85 % während des Prognosezeitraums (2026–2031). Programme zur Infrastrukturmodernisierung, Präferenzen für hochwertige Bodenbeläge und verschärfte Haltbarkeitsvorschriften halten die Nachfrage in allen wichtigen Bausegmenten auf hohem Niveau. Die Asien-Pazifik-Region führt bei der Einführung schwindarmer, chemikalienbeständiger Formulierungen für Großprojekte des öffentlichen Sektors, einschließlich Schienen- und Straßenbauarbeiten. In Nordamerika beschleunigen Bundesausgaben im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes den Ersatz veralteter Wasser- und Verkehrsanlagen. Europas Streben nach grünen Gebäuden begünstigt langlebige Materialien, die Lebenszyklusbewertungen verbessern und den grauen Kohlenstoff reduzieren. Der Epoxy Grout Markt profitiert weiterhin von regulatorischen Maßnahmen, die vorzeitige Wartungsarbeiten bestrafen und eine verlängerte Nutzungsdauer belohnen, was seinen Wertbeitrag gegenüber zementären Alternativen stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp erzielte reines Epoxid im Jahr 2025 einen Marktanteil von 57,90 % am Epoxy Grout Markt, bei einer CAGR von 7,45 % bis 2031.

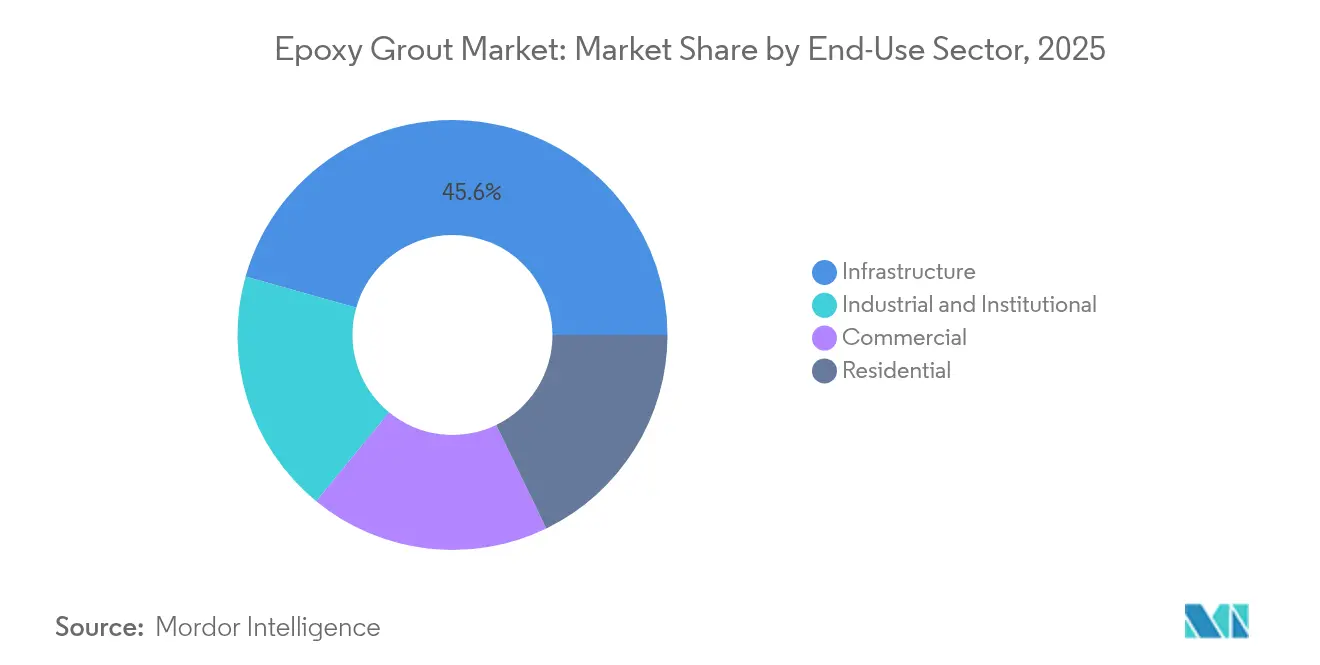

- Nach Endverbrauchssektor entfiel im Jahr 2025 ein Anteil von 45,62 % der Epoxy Grout Marktgröße auf die Infrastruktur; der Industrie- und institutionelle Sektor soll bis 2031 mit einer CAGR von 7,85 % wachsen.

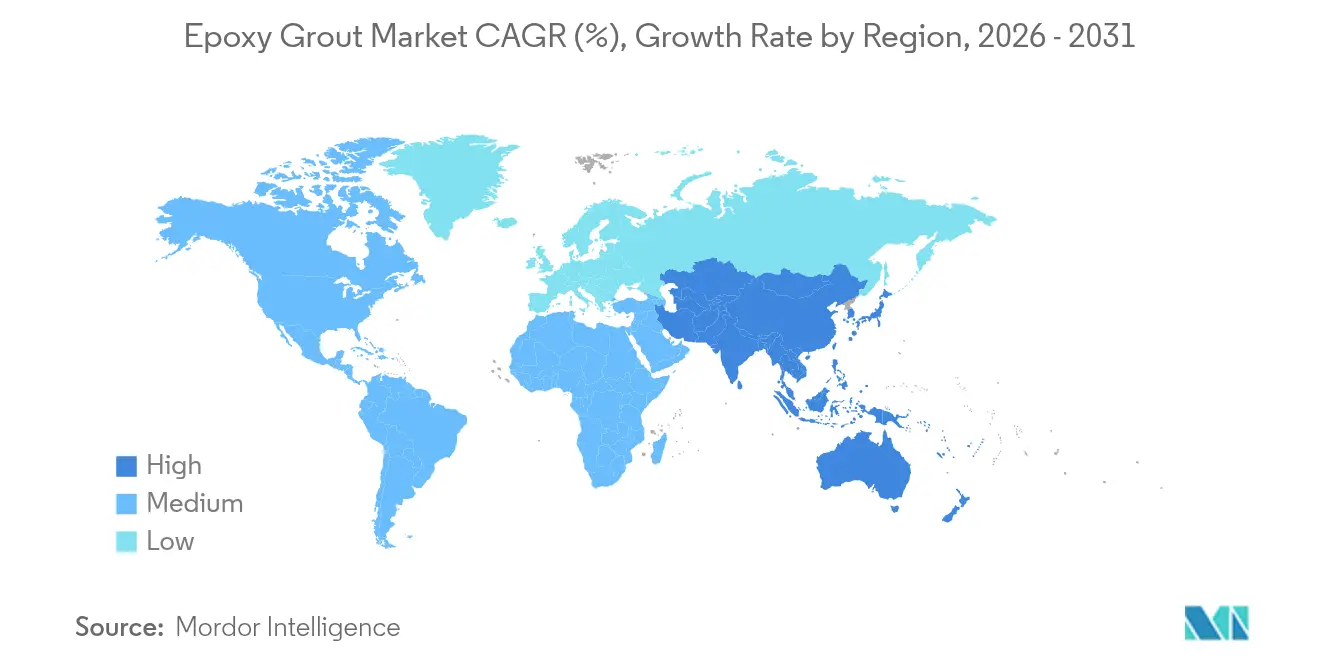

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2025 mit 39,20 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 7,15 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Epoxy Grout Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum bei Schienen- und Straßenbauprojekten in asiatischen Ländern | +1.8% | Asien-Pazifik als Kernregion, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Abwasserbehandlungsanlagen | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Trend zu hochwertigen, fleckensicheren Bodenbelagsoberflächen | +0.9% | Nordamerika und EU, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für grüne Gebäude | +0.7% | Global, angeführt von EU- und Kalifornien-Vorschriften | Mittelfristig (2–4 Jahre) |

| Nischennachfrage aus Rechenzentrumsanlagen | +0.5% | Technologiezentren in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 3D-Druckbau übernimmt epoxidbasierte Fugenmassen | +0.3% | Pilotprojekte in den USA, den Niederlanden und Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum bei Schienen- und Straßenbauprojekten in asiatischen Ländern

Schienen- und Straßen-Großprojekte verändern die Nachfrage nach Epoxy Grout, da für die Gleitbettstabilisierung und Tunnelauskleidung schwindfreie, ermüdungsbeständige Fugenmassen erforderlich sind. Chinas Korridore der Belt and Road Initiative und Indiens Nationale Infrastruktur-Pipeline im Wert von USD 1,4 Billionen leiten kontinuierliche Mittel in Hochgeschwindigkeitskorridore, wo dynamische Lasten 250 km/h überschreiten[1]Indisches Finanzministerium, „Aktualisierung der Nationalen Infrastruktur-Pipeline”, indiabudget.gov.in. Die seit 2024 in Betrieb befindliche Strecke Jakarta–Bandung in Indonesien hat Epoxy Grout für den schotterlosen Gleisbau eingesetzt und damit einen technischen Präzedenzfall in ganz Südostasien geschaffen. Ingenieure bevorzugen nun reine Epoxidklassen, um die Wartungsintervalle an Viaduktdecks und Dehnungsfugen zu verlängern, was die Wiederbeschaffung von Premiumformulierungen ankurbelt. Auftragnehmer gewinnen Zeitvorteile durch schnellhärtende Varianten, die die Gleisbelegungszeiten verkürzen. Mit der Reifung der transasiatischen Konnektivitätspläne verankern Spezifikationsrichtlinien Epoxy Grout als Basismaterial für langlebige Schieneninfrastruktur.

Steigende Investitionen in Abwasserbehandlungsanlagen

Kommunale Versorgungsunternehmen weltweit modernisieren ihre Kläranlagen, um strengere Einleitungsstandards zu erfüllen, was eine gleichbleibende Nachfrage nach chemikalienbeständigen Fugenmassen erzeugt, die einer Belastung durch pH-Werte zwischen 2 und 12 standhalten können. Die Vereinigten Staaten leiten im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes USD 55 Milliarden an Bundesfinanzierungen in die Wasserinfrastruktur und ermutigen staatliche Behörden, Epoxidsysteme in Klärbecken und Faulbehältern vorzuschreiben. Die überarbeitete Richtlinie der Europäischen Union zur kommunalen Abwasserbehandlung löst Nachrüstprogramme aus, bei denen korrodierte Fugen durch undurchlässige Epoxide ersetzt werden. Kleinere dezentralisierte Anlagen in Schwellenmärkten setzen auf verpackte Epoxid-Kits, die enge Budgets einhalten und dennoch lebenszyklusbedingte Kosteneinsparungen erzielen. Systemintegratoren kombinieren Fugenmassen auch mit antimikrobiellen Dichtungsmitteln zur Bekämpfung der Biofilmbildung und stärken damit das Wertangebot in gesundheitskritischen öffentlichen Einrichtungen.

Trend zu hochwertigen, fleckensicheren Bodenbelagsoberflächen

Entwickler im Gesundheitswesen, in der Hotellerie und im gehobenen Wohnungsbau fordern zunehmend Epoxy Grout für großformatige Flieseninstallationen, bei denen Reinigungschemikalien sonst zementäre Fugen verfärben würden. LEED v5 vergibt nun Haltbarkeitspunkte für Oberflächen, die über standardmäßige Belegungszyklen hinaus bestehen, was Epoxidlösungen in Spezifikationschecklisten aufwertet. Einzelhandelsketten streben eine einheitliche Ästhetik in ihren globalen Filialen an, und farbstabile Fugenmassen erfüllen Markenrichtlinien auch bei intensiver UV-Belastung. Hersteller führen Varianten mit verlängerter Verarbeitungszeit ein, um Installateuren auf großen Bodenflächen mehr Arbeitszeit zu geben. Die städtische Mittelschicht im Asien-Pazifik-Raum treibt hochwertige Hausrenovierungen voran und erweitert damit die installierte Basis dekorativer Epoxide.

Staatliche Anreize für grüne Gebäude

Die Haltbarkeitsvorteile von Epoxy Grout sind auf politische Rahmenbedingungen abgestimmt, die Materiallebensdauer zu Kohlenstoffeinsparungen beitragen lassen. Die EU-Taxonomie erkennt die Nutzungsdauer als Nachhaltigkeitskennzahl an und veranlasst Architekten, bei öffentlichen Projekten zementäre Fugenmassen durch Epoxidalternativen zu ersetzen. Californias Title 24 bezieht die Wartungshäufigkeit in Lebenszyklusbewertungen ein, was implizit hochleistungsfähige Fugenmassen in gewerblichen Bauten begünstigt. Finanzinstitute knüpfen die Berechtigung zu grünen Anleihen nun an langlebige Baumaterialien und erweitern damit den Finanzierungspool für epoxidspezifizierte Bauentwicklungen. Kommunen in Schwellenmärkten übernehmen diese Standards und normalisieren schrittweise die Auswahl von Premiumfugenmassen in schnell wachsenden städtischen Clustern.

Hemmnisse-Wirkungsanalyse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Installationskosten im Vergleich zu zementären Fugenmassen | -1.4% | Global, am ausgeprägtesten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Bisphenol-A-basierten Epoxidharzen | -0.8% | Globale Lieferketten, besonders ausgeprägt in der asiatisch-pazifischen Fertigung | Mittelfristig (2–4 Jahre) |

| Begrenzte Installateurfachkompetenz in Schwellenmärkten | -0.6% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Installationskosten im Vergleich zu zementären Fugenmassen

Epoxidformulierungen werden zum Drei- bis Fünffachen des Preises zementärer Produkte angeboten. Spezialisierte Mischer, kürzere Verarbeitungszeiten und obligatorische Oberflächenvorbereitung verursachen Lohngemeinkosten, die Projektbudgets in Schwellenländern belasten. Auftragnehmer geben diese Aufschläge häufig weiter, was die Einführung im Wohnungsbau und in weniger anspruchsvollen Gewerbebauten verlangsamt. Lebenszykluseinsparungen gleichen die anfänglichen Ausgaben nur dann aus, wenn Anlageneigentümer über Jahrzehnte hinweg die Reduzierung von Ausfallzeiten schätzen. Kommunale Behörden erproben derzeit die Beschaffung nach Gesamtbetriebskosten, um langfristige Vorteile nachzuweisen, doch eine weitreichende Umstellung hängt von der Auftragnehmerausbildung und Finanzierungsmodellen ab, die die Vorabkosten amortisieren.

Preisvolatilität bei Bisphenol-A-basierten Epoxidharzen

Rohstoffschwankungen und Handelsschutzmaßnahmen schaffen Kostenrisiken. Antidumpingzölle auf asiatische Importe in die EU und die Vereinigten Staaten führen zu Spotpreissteigerungen von 15–25 %[2]US-Handelskommission, „Epoxidharze aus China und Indien”, usitc.gov. Kleinere Lieferanten haben Schwierigkeiten, ihr Preisrisiko abzusichern, was zu Lageraufbau und höherem Betriebskapitalbedarf führt. Hersteller beschleunigen Forschungs- und Entwicklungsarbeiten bei biobasierten Epoxiden, um die Versorgung zu diversifizieren, doch die kommerziellen Mengen bleiben begrenzt. Solange alternative Chemikalien nicht skaliert werden, könnten Kostenabwälzungen die Nachfrage in kostensensiblen Segmenten und Regionen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchssektor: Infrastrukturprojekte sichern das Mengenwachstum

Die Infrastruktur entfiel im Jahr 2025 auf einen beherrschenden Anteil von 45,62 % am globalen Umsatz, und es wird erwartet, dass das Segment weiter wächst, da nationale Regierungen belastbare Verkehrskorridore priorisieren. Brücken, Tunnel und Hafenquais erfordern hochfeste, schwindarme Fugenmassen, um dynamischen Radlasten und Umwelteinflüssen standzuhalten. Gewerbliche Gebäude halten einen bedeutenden Anteil, der vor allem auf hochwertige Bodenbelagssysteme in Einkaufszentren, Krankenhäusern und Hotels zurückzuführen ist, wo Fleckenbeständigkeit und Hygiene von größter Bedeutung sind. Industrie- und institutionelle Einrichtungen verzeichnen mit 7,85 % die schnellste Wachstumsrate, angetrieben durch chemische Verarbeitung, Pharmaindustrie und hypergroße Rechenzentren, die elektrostatische Entladungskontrolle und Toleranz gegenüber korrosiven Medien erfordern. Die Nutzung im Wohnungsbau ist mengenmäßig gering, wächst jedoch in Luxuswohnungen und Hochhäusern, da Hausbesitzer ein nahtloses Erscheinungsbild und geringere Wartungsanforderungen fordern.

Infrastruktureigentümer bündeln die Fugenmassenversorgung zunehmend mit langfristigen Serviceverträgen, die die Fugenintegrität mithilfe von Sensoren verfolgen. Solche leistungsbasierten Modelle belohnen Lieferanten, die die Aufrechterhaltung der Druckfestigkeit über Jahrzehnte garantieren können, und treiben die weitere Forschung und Entwicklung bei nanoverStärkten Epoxiden voran. Industrielle Nutzer priorisieren derweil eine schnelle Auftragsabwicklung, da jede Ausfallstunde die Anlagenproduktion beeinträchtigt, was zu starkem Interesse an schnellhärtenden Mischungen führt, die innerhalb von 8 Stunden Betriebsfestigkeit entwickeln.

Nach Harztyp: Überlegene Leistung festigt die Führungsposition von reinem Epoxid

Reines Epoxid führt im Jahr 2025 mit einem Epoxy Grout Marktanteil von 57,90 % die Umsätze an und hält eine CAGR von 7,45 % bis 2031, was die unübertroffene Verbundfestigkeit und chemische Beständigkeit in Infrastruktur- und Industrieumgebungen widerspiegelt. Ingenieure wählen diese Klassen für Ankerbolzenfundamente, Kranlaufschienen-Ausrichtung und Schwermaschinenfundamente, die zyklischen oder Stoßbelastungen ausgesetzt sind. Modifizierte Epoxide bedienen Nischenanforderungen wie flexible Fugen oder verlängerte Verarbeitungszeiten. Innovationen bei biobasierten Härtern sprechen Befürworter von grünem Bauen an, obwohl die Einführung noch schrittweise erfolgt, da die Leistungsparität sich verbessert. Lieferanten differenzieren sich durch proprietäre Füllstoffmischungen, die den Wärmeentwicklung bei tiefen Gussstücken reduzieren und gleichzeitig die Druckfestigkeit aufrechterhalten, was bei temperaturempfindlichen Anwendungen Premiumpreise sichert.

Hybride der zweiten Generation kombinieren Epoxid- und Polyurethanblöcke, um ein Gleichgewicht zwischen Elastizität und Festigkeit zu erreichen. Diese Formulierungen gewinnen in Maschinenaufstellflächen in seismischen Zonen an Bedeutung, wo Bewegungstoleranz die Rissausbreitung mindert. Hersteller werben auch für leitfähige Füllstoffe für Rechenzentrumsböden, die statische Elektrizität ableiten, und erschließen damit neue Sektoren an der Schnittstelle von Bau und Elektronik. Das Wachstumspotenzial bei modifizierten Klassen wird sich beschleunigen, sobald sich die Kostenlücke verringert und Feldversuche die Langzeithaltbarkeit validieren.

Geografische Analyse

Asien-Pazifik führt mit 39,20 % des Umsatzes im Jahr 2025 und hält bis 2031 eine CAGR von 7,15 %, angetrieben durch weitreichende Verkehrskorridore und städtische Transitsysteme in China, Indien und Südostasien. Nationale Programme wie Indiens Nationale Infrastruktur-Pipeline kanalisieren kontinuierliche Kapitalausgaben in Brücken, U-Bahnen und Schnellstraßen, die hochleistungsfähige Fugenmassen erfordern. Normungsgremien in der Region übernehmen nun ASTM C881 und vergleichbare Spezifikationen, was Leistungsgrundwerte erhöht und den Verbrauch von reinem Epoxid steigert.

Nordamerika folgt als zweitgrößter Markt. Das Infrastrukturinvestitions- und Beschäftigungsgesetz injiziert USD 550 Milliarden an neuen Bundesausgaben zur Modernisierung von Straßen, Brücken und Wasseranlagen. Ausgereifte Auftragnehmer-Ökosysteme verfügen bereits über die notwendigen Installationsfähigkeiten, sodass die Einführungshürden vergleichsweise niedrig sind. Das Rechenzentrum-Wachstum im Silicon Valley, in Northern Virginia und in Texas beschleunigt die Nachfrage nach leitfähigen Epoxidsystemen zum Schutz empfindlicher Server.

Europa rangiert auf Platz drei, übertrifft jedoch seinen Anteil bei nachhaltigkeitsgetriebenen Anwendungen. Die EU-Taxonomie setzt Materiallebensdauer mit niedrigerem grauen Kohlenstoff gleich und veranlasst Entwickler trotz anfänglicher Preisaufschläge zu Epoxidlösungen. Deutschland und Frankreich sind Vorreiter bei der industriellen Nutzung, insbesondere in Chemieparks, die strengen Eindämmungsvorschriften unterliegen. Bei der Sanierung historischen Mauerwerks werden ebenfalls schwundarme Epoxide eingesetzt, um Kulturdenkmäler zu stabilisieren, ohne die Fassaden zu verändern.

Südamerika, der Nahe Osten und Afrika erschließen neue Umsatzquellen, da Regierungen Hafen- und Flughafenerweiterungen vorantreiben. Die Einführung hinkt oft hinterher, weil die Beschaffung häufig Vorlaufkosten priorisiert, doch technische Beratungsunternehmen präsentieren zunehmend Gesamtbetriebskostenanalysen, die die Vorteile von Epoxid hervorheben. Internationale Auftragnehmer, die in Golf-Großprojekten tätig sind, importieren bewährte Epoxidspezifikationen und heben damit regionale Produktstandards an.

Wettbewerbslandschaft

Der Epoxy Grout Markt ist mäßig konsolidiert. Lieferanten konkurrieren durch Füllstofftechnologie, die die Wärmeentwicklung bei tiefen Gussstücken reduziert, Verpackungsformate, die Mischhilfen fehler reduzieren, sowie durch Vor-Ort-Technikdienste, die Installateure in korrekten Mischungsverhältnissen schulen. Vertriebsnetzwerke sind wichtig, da viele Projekte Just-in-Time-Lieferungen an entlegene Infrastrukturstandorte erfordern. Regionale Hersteller behaupten ihren Marktanteil durch Anpassung von Formulierungen an lokale Klima- und Arbeitsbedingungen, während multinationale Akteure globale Beschaffung nutzen, um Harzschwankungen abzusichern. Neueinsteiger stehen vor Zertifizierungshürden, da die Einhaltung von ASTM C881 und Zertifikate für grünes Bauen kapitalintensive Tests erfordern.

Marktführer der Epoxy Grout Branche

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

LATICRETE International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF und Sika haben gemeinsam Baxxodur EC 151 eingeführt, einen Epoxidhärter der nächsten Generation, der entwickelt wurde, um Nachhaltigkeit und Leistung bei Bauanwendungen, einschließlich Epoxy Grout Systemen, zu verbessern. Dieser innovative aminbasierte Härtungsmittel reduziert die Emissionen flüchtiger organischer Verbindungen (VOC) im Vergleich zu herkömmlichen Härtern um bis zu 90 % und ist damit ideal für umweltbewusste Bodenbelag- und Verfugungsprojekte.

- Februar 2025: Saint-Gobain hat die Übernahme von Fosroc abgeschlossen, einem führenden globalen Akteur im Bereich Bauchemikalien, was seine Präsenz in Indien, dem Nahen Osten und der Asien-Pazifik-Region erheblich stärkt. Dieser strategische Schritt, der im Juni 2024 angekündigt und im Februar 2025 abgeschlossen wurde, markiert eine entscheidende Erweiterung des Bauchemikalienportfolios von Saint-Gobain, einschließlich Nitotile Epoxy Grout.

Berichtsumfang des globalen Epoxy Grout Marktberichts

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Asien-Pazifik, Europa, Naher Osten und Afrika, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Reines Epoxid |

| Modifiziertes Epoxid |

| Asien-Pazifik | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Endverbrauchssektor | Gewerbe | |

| Industrie und institutioneller Bereich | ||

| Infrastruktur | ||

| Wohnungsbau | ||

| Nach Harztyp | Reines Epoxid | |

| Modifiziertes Epoxid | ||

| Nach Geografie | Asien-Pazifik | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Epoxidfugenmassen, die in den Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutionellem Bereich und Infrastruktur verbraucht werden, werden im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Epoxidfugenmassen für verschiedene Anwendungen wie Fliesenverlegung und Wandfugen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und Anmachwasser beschleunigen. Sie werden eingesetzt, um Beton schnell zu härten und seine Festigkeit zu steigern. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann mit einer speziellen Formulierung auch für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel, die zum Verbinden von Materialien durch Verkleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegen, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem frischen und gehärteten Beton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyds werden in lösemittelbasierten Farben wie Bau- und Automobilanstrichen, Verkehrsfarben, Bodenbelagsharzen, Schutzbeschichtungen für Beton usw. verwendet. Alkydharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Verankerungen und Fugenmassen | Verankerungen und Fugenmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Die zementäre Befestigung ist ein Verfahren, bei dem eine zementbasierte Fugenmasse unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Umgebungen eingesetzt werden, einschließlich Brücken, Meeresanwendungen, Staudämmen und Gebirgsankern. |

| Gewerbliche Bauten | Gewerbliche Bauten umfassen den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz zu bieten, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, kann eine filmbildende Schutzschicht auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonstrukturen wie Stützen, Trägern, Platten und anderen verwendet. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Klebeeigenschaften bekannt und damit ein vielseitiges Produkt in vielen Branchen. Es ist hitze- und chemikalienbeständig, was es zu einem idealen Produkt für alle macht, die unter Druck einen starken Halt benötigen. Es wird häufig in Klebstoffen, der Elektro- und Elektronikindustrie, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Reparatur- und Sanierungschemikalien für Bauten. Sie beinhalten die Verstärkung bestehender Strukturen durch Umwickeln von Strukturelementen wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenbelagsharze | Bodenbelagsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Abriebbeständigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbelagsharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton verbesserte und optimierte Eigenschaften verleiht. Sie werden auch als Fließmittel bezeichnet und dienen zur Verringerung des Wasser-Zement-Verhältnisses im Beton. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und institutionelle Bauten | Industrie- und institutionelle Bauten umfassen den Neubau von Krankenhäusern, Schulen, Produktionsstätten, Energie- und Kraftwerken usw. |

| Infrastrukturbauten | Infrastrukturbauten umfassen den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren zur Injektion von Fugenmassen in offene Fugen, Risse, Hohlräume oder Kiesnester in Beton- oder Mauerwerkstrukturen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie z. B. die Stärkung einer Struktur und die Verhinderung von Wasserinfiltration. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind monolithische, vollflächig haftende, flüssigkeitsbasisierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Substrate aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusätzen, Mineralpigmenten und Polymeren und kann sowohl auf horizontale als auch auf vertikale Flächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerberäumen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat mit einer Formoberfläche verbindet. Verschiedene Arten von Trennmitteln, einschließlich Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate eingesetzt, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Sie bieten hohe Haltbarkeit und können rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann maßgeschneidert werden, um entweder starr oder flexibel zu sein, und ist das Material der Wahl für eine breite Palette von Endanwenderanwendungen wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonstrukturen ist die Bewehrung eine der wichtigen Komponenten, und ihre Verschlechterung durch Korrosion ist ein großes Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmaßnahmen eingesetzt, um gegen schädigende Einflüsse zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohngebäude | Wohngebäude umfassen den Neubau von Häusern oder Wohnräumen wie Eigentumswohnungen, Villen und Reihenhäusern. |

| Harzbefestigung | Das Verfahren zur Verwendung von Harzen wie Epoxid und Polyurethan für Verfugungsanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbare Schwindung und größere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die dazu verwendet werden, die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 %–0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder verringern die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für lange Zeit verarbeitbar machen. |

| Dichtungsmittel | Ein Dichtungsmittel ist ein viskoses Material mit geringen oder keinen Fließeigenschaften, was dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtungsmittel können auch dünner sein und das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglichen. |

| Abdichtungsbahnen aus Folien | Folienbahnsysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Strukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindarme Zusatzmittel | Schwindarme Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Trocknung oder Selbstaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtungsmitteln, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen, einschließlich Dächern, vertikalen Oberflächen und anderen, verwendet werden. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen Flächen eingesetzt werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Plastifikatoren genannt, sind eine Art Zusatzmittel, die verwendet werden, um das Wasser-Zement-Verhältnis im Beton zu verringern und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Lignosulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion des Harzes. Sie werden durch Verdampfen oder Aufnahme des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind dazu ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützwände oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbsthaftende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Produktsegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden ferner durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen