Marktgröße und Marktanteil für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

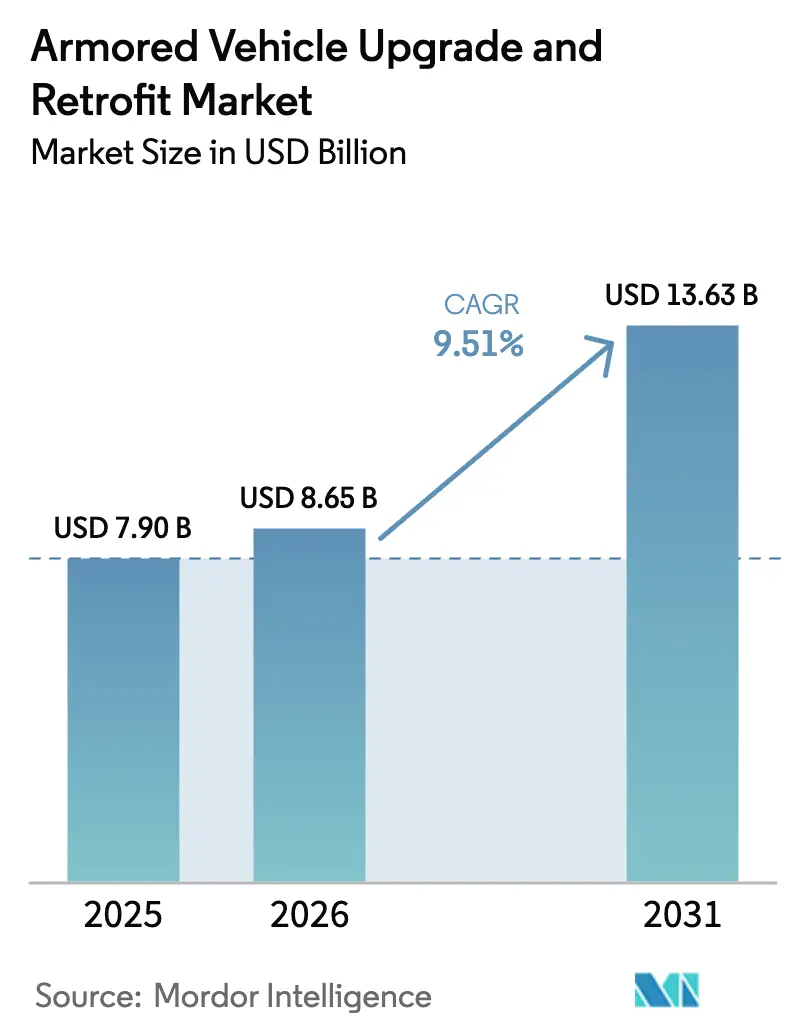

| Marktgröße (2026) | 8.65 Milliarden US-Dollar |

| Marktgröße (2031) | 13.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.51% CAGR |

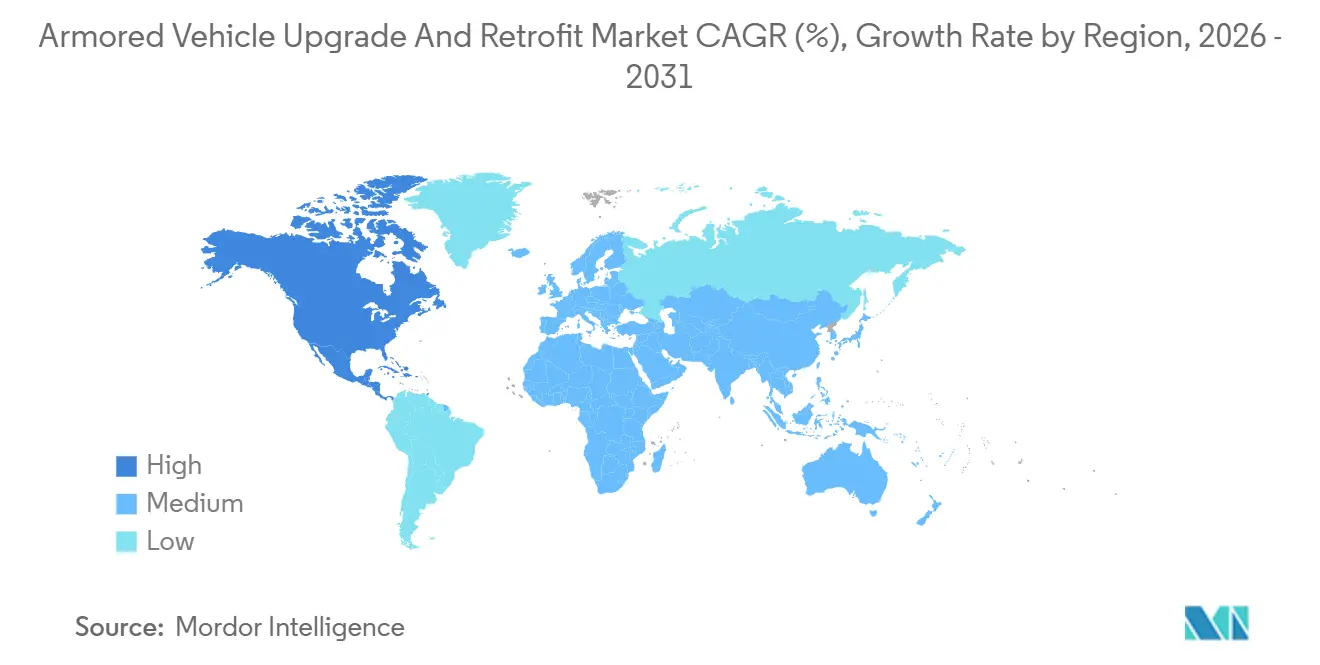

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

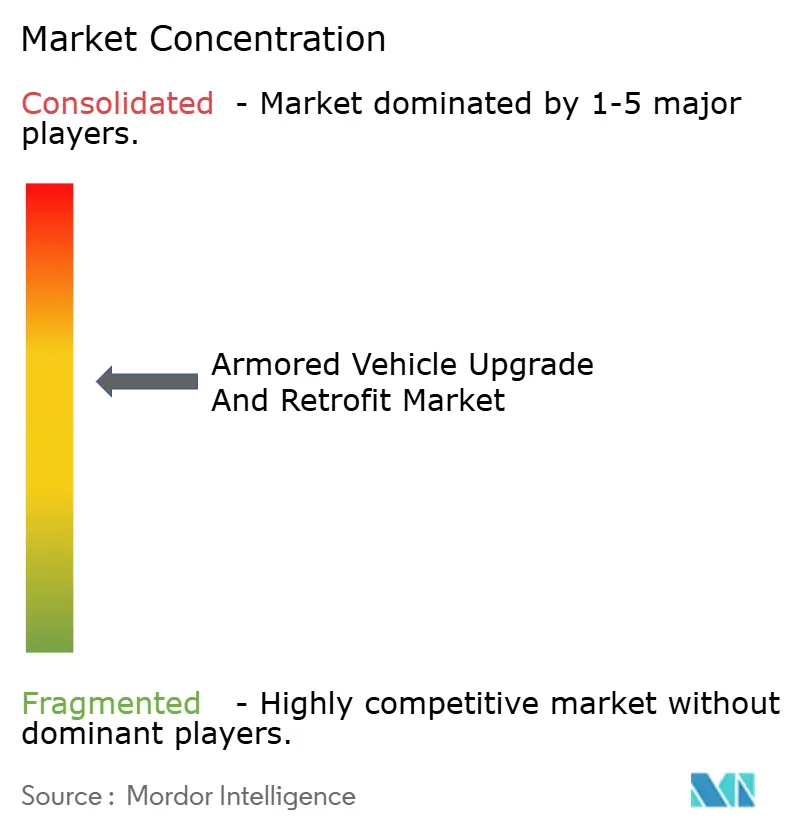

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge von Mordor Intelligence

Die Marktgröße für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge wird voraussichtlich von USD 7,90 Milliarden im Jahr 2025 auf USD 8,65 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,51 % über den Zeitraum 2026–2031 USD 13,63 Milliarden erreichen. Modernisierungsbudgets begünstigen Lebensverlängerungsprogramme, die 70–80 % der Fähigkeiten neuer Plattformen zu 30–40 % der Beschaffungskosten liefern, wie die US-amerikanische Entscheidung zeigt, 504 Abrams-Panzer aufzurüsten, anstatt ein völlig neues Design zu beschleunigen. Allein die NATO-Mitglieder stellten im Haushaltsjahr 2025 EUR 12 Milliarden (USD 13,96 Milliarden) für Panzeraufrüstungen bereit, ein Zeichen dafür, dass geopolitische Brennpunkte die Entscheidungszyklen verkürzen. Aktive Schutzsysteme (APS), hybrid-elektrische Antriebsstränge und Elektronik mit offenen Systemen dominieren nun die Spezifikationen, während Tier-2-Integratoren modulare Bausätze einsetzen, um den Marktanteil etablierter Anbieter zu untergraben. Lieferkettenrisiken bei Seltenerdmagneten und Cyber-Schwachstellen bei Over-the-Air-Software-Updates bleiben die wichtigsten Gegenwindfaktoren für den Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge.

Wichtigste Erkenntnisse des Berichts

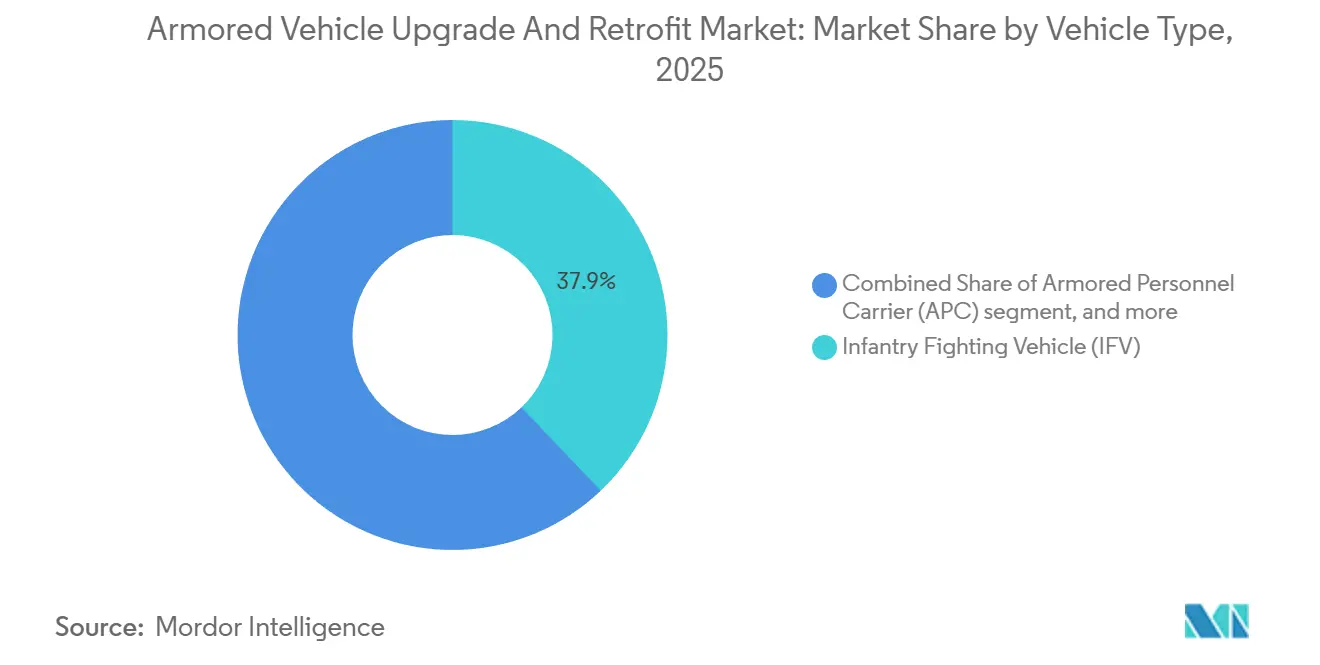

- Nach Fahrzeugtyp führten Schützenpanzer (IFV) mit einem Umsatzanteil von 37,89 % im Jahr 2025; andere Fahrzeugtypen werden bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen.

- Nach Aufrüstungstyp entfielen 31,69 % der Ausgaben im Jahr 2025 auf Panzerung und Überlebensfähigkeitssätze, während Antriebsstrangelektrifizierung und Energiesysteme bis 2031 mit einer CAGR von 9,97 % steigen werden.

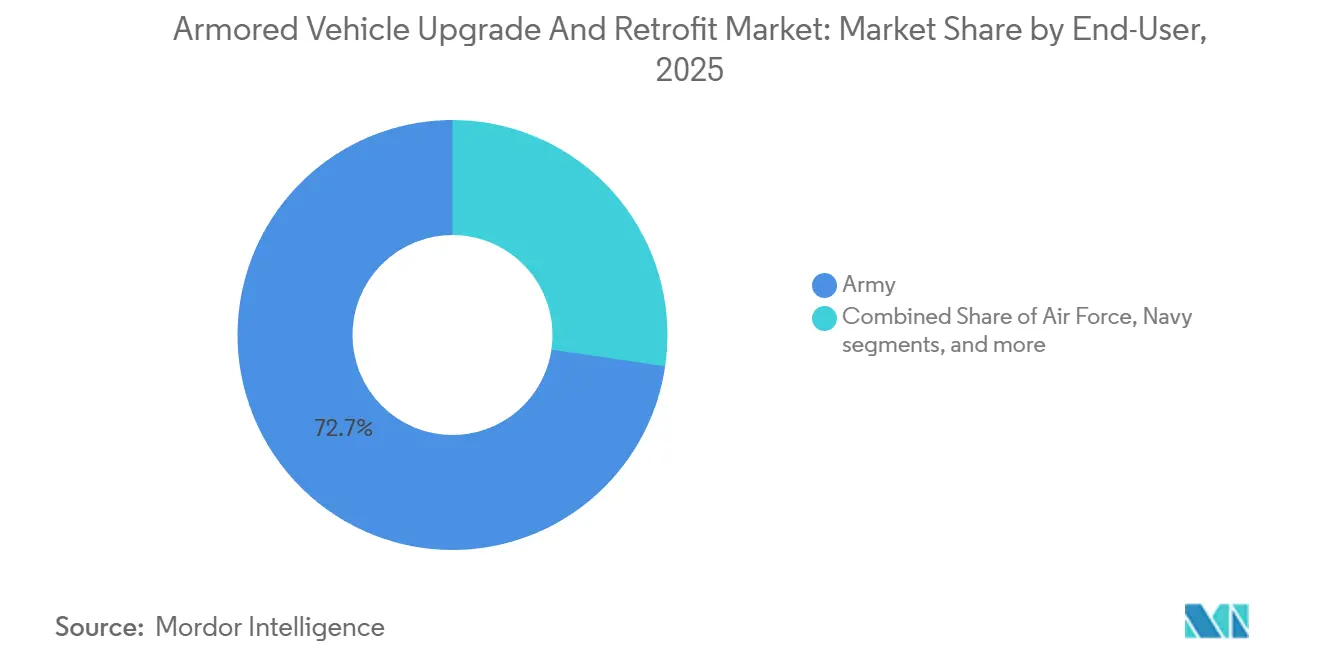

- Nach Endnutzer hatte das Heer im Jahr 2025 einen Anteil von 72,67 %; Heimatschutz- und paramilitärische Kräfte werden bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen.

- Nach Geografie erzielte die Asien-Pazifik-Region 43,78 % des Umsatzes im Jahr 2025; Nordamerika wird von 2026 bis 2031 mit einer CAGR von 12,21 % die stärkste Wachstumsrate verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung veralteter gepanzerter Fahrzeugflotten | +2.1% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Steigende Verteidigungsbudgets und geopolitische Spannungen | +1.8% | Osteuropa, Indo-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach verbesserter Überlebensfähigkeit gegenüber IEDs und Drohnen | +1.6% | Naher Osten, Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung und Aufrüstungen für netzwerkzentrierte Kriegsführung | +1.4% | Nordamerika, Europa, fortgeschrittener Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Im Feld einsetzbare, additiv gefertigte Nachrüstbausätze | +0.9% | Nordamerika, Europa, Pilotprogramme im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Hybrid- und Elektroantriebsnachrüstungen für lautlose Mobilität | +0.8% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung veralteter gepanzerter Fahrzeugflotten

Das Medianalter der NATO-Kampfpanzer erreichte 2025 28 Jahre, und Lebensdauerverlängerungen auf 40–45 Jahre stützen sich nun auf Überholungen des Antriebsstrangs, der Panzerung und der Elektronik anstatt auf vollständigen Ersatz.[1]Polen MOD Desk, "Leopard 2PL Modernisierung," Defense24, defense24.pl Polens 250-Einheiten-Leopard-2PL-Programm zeigt, wie schrittweise Aufrüstungen die Interoperabilität unterstützen und gleichzeitig Budgets für Artillerie- und Luftverteidigungsprioritäten erhalten. Die USA verlagerten USD 1,2 Milliarden von einer völlig neuen Abrams-Variante auf SEPv4-Aufrüstungen, die israelischen Trophy-Aktivschutz und Infrarotsensoren der nächsten Generation hinzufügen. Eine ähnliche Logik liegt Japans USD 340 Millionen teurer Auffrischung des Typ-90-Panzers zugrunde, die Netzwerkradios und Elektronische-Kriegsführung-Module zur Drohnenabwehr integriert. Diese Fälle zeigen, dass Nachrüststrategien Industrielinien offen halten und das Risiko über die Zeit verteilen.

Steigende Verteidigungsbudgets und geopolitische Spannungen

Die globalen Verteidigungsausgaben stiegen im Jahr 2025 um 6,8 % auf 2,24 Billionen USD.[2]Stockholm International Peace Research Institute, "Weltweite Militärausgaben 2025," sipri.org Deutschlands Zeitenwende-Initiative floss mit 3,1 Milliarden EUR (3,61 Milliarden USD) in die Überholung des Leopard und des Puma und signalisiert eine dauerhafte Verschiebung der Haushaltsprioritäten weg von der Austeritätspolitik. Südkorea investierte 890 Millionen USD in die Verbesserung des K2 und des K21, die Hard-Kill-Schutz und Laserwarner integrieren. Der Anteil des Indo-Pazifik an den Nachrüstungsausgaben stieg von 38 % im Jahr 2023 auf 43,78 % im Jahr 2025, angetrieben durch Indiens BMP-2-Programm im Wert von 4,2 Milliarden USD und Australiens Land-400-Phase-3-Initiative. Der anhaltende Haushaltsimpuls unterstützt mehrjährige Verträge und mindert das Investitionsrisiko für Zulieferer.

Nachfrage nach verbesserter Überlebensfähigkeit gegenüber IEDs und Drohnen

Improvisierte Sprengvorrichtungen und Drohnen aus der Egoperspektive verursachten bis Mitte 2025 62 % der Verluste gepanzerter Fahrzeuge in der Ukraine. Betreiber reagieren mit geschichteten aktiv-plus-elektronischen Abwehrsystemen, die passive Panzermasse gegen Radar, Drohnenabwehrstörer und Laserblendsysteme tauschen. Der US-amerikanische Stryker A1 integriert Fahrzeugschutzsysteme, die eine vollständige 360-Grad-Abwehrhülle gegen Quadcopter-Bedrohungen schaffen. Rafael verzeichnete zwischen 2024 und 2025 einen Anstieg der Iron-Fist-Bestellungen um 340 %, was die weltweite Anerkennung des 15-Millisekunden-Abfangzyklus des Systems widerspiegelt. Die Gewichtseinsparungen durch aktive Schichten, die oft zwischen 1.200 und 1.800 Kilogramm pro Plattform liegen, erhalten die Mobilität, ohne die in STANAG 4569 definierten Sicherheitsstandards zu beeinträchtigen.

Digitalisierung und Aufrüstungen für netzwerkzentrierte Kriegsführung

Die NATO schreibt vor, dass alle Kampffahrzeuge bis 2028 Link-16- und Coalition-Shared-Data-Verbindungen tragen, was eine Nachrüstungswelle von USD 2,1 Milliarden über die Bradley-, Stryker- und Abrams-Flotten auslöst. Deutschlands Puma integriert das Gladius-Soldatensystem, das Fahrzeugsensoren mit Infanterie-Tablets zusammenführt, um Feuer innerhalb einer 5-Kilometer-Blase zu synchronisieren.[3]Rheinmetall, "Gladius-Soldatensystem," rheinmetall.com Frankreichs Scorpion-Programm reduzierte die Zeitspannen für Feuerunterstützungsanforderungen auf unter 90 Sekunden bei 200 VBCI-Trägern, nachdem diese mit CONTACT-Radios und SYNAPS-Software ausgestattet wurden. Cybersicherheit dominiert nun die Spezifikationen, und STANAG 4774 erfordert hardwarebasierte Verschlüsselung sowie luftgespaltene Firmware-Updates, die zusammen bis zu USD 180.000 pro Fahrzeug kosten und damit die Hacks abmildern, die 2024 kommerzielle Telematik plagten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Programm- und Komponentenkosten | -1.2% | Budgetbeschränkte Märkte in Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Altplattformen | -0.9% | Flotten aus den 1980er und 1990er Jahren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Budgetvolatilität und Beschaffungszyklen | -0.7% | Demokratien mit mehrjährigen Haushaltsmitteln | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Cybersicherheitsrisiken bei digitalen Nachrüstungen | -0.5% | Nordamerika, Europa, fortgeschrittener Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Programm- und Komponentenkosten

Aktivschutzsets fügen USD 300.000–500.000 pro Fahrzeug hinzu, und eine vollständige C4ISR-Suite kann die inkrementellen Kosten auf über USD 1,2 Millionen treiben, was die finanzielle Logik von Nachrüstungen untergräbt, wenn mehr als 60 % der Teilsysteme ersetzt werden müssen. Die Bradley-M2A4E1-Aufrüstung liegt nun bei USD 4,3 Millionen pro Einheit, nur 28 % günstiger als ein völlig neues Äquivalent. Die Preise für Seltenerdmagnete bleiben volatil, was einige Programme dazu zwingt, mit Ferritalternativen Drehmomenttichten von 15–20 % unter dem Optimum zu akzeptieren. Südamerikanische und afrikanische Kunden reagieren mit dem Kauf von Teilaufrüstungspaketen, was Volumina fragmentiert und Skaleneffekte verringert.

Integrationskomplexität mit Altplattformen

Die Überbrückung von MIL-STD-1553-Datenbussen zu modernem Ethernet erforderte einen 18-monatigen Middleware-Sprint bei der Auffrischung des amphibischen Kampffahrzeugs des US Marine Corps. Deutschlands Leopard 2A7V verbrachte 14 zusätzliche Monate in der Entwicklung, als sein hydraulischer Turmantrieb den 900-Kilogramm-Gewichtsanstieg durch modulare Panzerung und Sensoren nicht bewältigen konnte. Die Trophy-Integration auf israelischen Merkava-Mark-3-Panzern verursachte elektromagnetische Interferenzen mit Altradios bei 23 % der Einheiten, was eine flottenweit Kabelbaumnachrüstung erforderlich machte.[4]Israelische Verteidigungsstreitkräfte, "Lektionen aus der Trophy-Integration," idf.il Solche Engpässe können Zeitpläne um 18 bis 36 Monate verlängern und unerwartete, nicht wiederkehrende Kosten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Schützenpanzer führen, Logistikvarianten beschleunigen

Schützenpanzer (IFV) behielten 37,89 % des Marktanteils für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge im Jahr 2025 und unterstreichen damit ihre zentrale Rolle im kombinierten Waffenmanöver. Die Marktgröße für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge bei Unterstützungsfahrzeugen ist auf schnelleres Wachstum ausgerichtet, wobei Logistikträger, Gefechtsstandfahrzeuge und Pioniervarianten bis 2031 voraussichtlich eine CAGR von 11,56 % verzeichnen werden. IFV-Programme verbrauchen überproportionale Budgets, da Letalität und Überlebensfähigkeit mit gleichwertigen Kampfpanzern mithalten müssen. Der US-amerikanische Bradley M2A4 integriert Iron Fist Light Decoupled Aktivschutz und Infrarot der dritten Generation und demonstriert die Kostenintensität von IFV-Auffrischungszyklen. Minenresistente Fahrzeuge erhalten stetige Aufträge für Aufstandsbekämpfungsschauplätze, während gepanzerte Mannschaftstransportwagen durch Interoperabilitätsmandate wie Kanadas Leichtes Gepanzertes Fahrzeug 6.0 Auftrieb erhalten.

Geringere Ausgangsfähigkeiten ermöglichen es Unterstützungsvarianten, durch bescheidene Aufrüstungen stufenförmige Vorteile zu erzielen, und Armeen behandeln den Schutz der hinteren Staffeln nun als operativen Imperativ. Die Nachrüstung des M88A3-Bergungsfahrzeugs, die Trophy und Link 16 integriert, veranschaulicht den Trend zur Verbesserung der Überlebensfähigkeit von Wartungs- und Logistikgütern. Amphibische und mittelschwere Plattformen treten ebenfalls in die Pipeline ein, da aufstrebende Märkte vielseitige Güter suchen, die auch als Katastrophenschutzfahrzeuge dienen. Zusammen halten diese Faktoren den Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge auf einem Kurs, bei dem Kampf- und Unterstützungsflotten parallel statt sequenziell modernisiert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aufrüstungstyp: Elektrifizierung gewinnt an Dynamik

Panzerung und Überlebensfähigkeitssätze sicherten sich 31,69 % der Ausgaben im Jahr 2025, da Kunden bestrebt waren, Hartkill-Lösungen mit nachgewiesener Kampfleistung einzusetzen. Trophys 95-prozentige Abfangrate im Jahr 2025 bestätigte den Schwenk von passiver Panzerung zu integrierten Erkennungs-Abwehr-Schichten. Fernwaffenstationen (RWS) verbreiten sich weiter, wobei Kongsberg bis Mitte 2025 voraussichtlich seine 12.000ste CROWS-J ausliefern wird. Mobilitätspakete stellen die Ausgangsleistung wieder her, nachdem Fahrzeuge durch Schutz und Elektronik 2.000–3.000 Kilogramm zugelegt haben. Offene Elektronikarchitekturen verkürzen Integrationszeiten, und die Common Modular Open Suite of Standards reduziert Software-Drop-Zyklen von 24 Monaten auf 8 Monate.

Antriebsstrangelektrifizierung und Energiesysteme werden voraussichtlich das schnellste Segmentwachstum mit einer CAGR von 9,97 % verzeichnen. Hybrid-Demonstratoren erzielen 70 % Kraftstoffeinsparungen im Stille-Wacht-Betrieb und verdreifachen die Verweilzeit in umkämpften Gebieten. GM Defenss eLTV veranschaulicht, wie exportierbare elektrische Energie zukünftige Sensor- und Lasernutzlasten unterstützt.[5]GM Defense, "eLTV Technisches Briefing," gmdefense.com Notlaufreifen, Software-Patches und Besatzungskomfort-Einsätze runden die Kategorie „Sonstige” ab und reduzieren zusammen die Wartungsausfallzeiten um über 20 %.

Nach Endnutzer: Heimatschutz beschleunigt

Das Heer befehligte 72,67 % des Umsatzes im Jahr 2025, eine Zahl, die seine erheblichen Bestände und den vorrangigen Zugang zu Modernisierungsmitteln widerspiegelt. Mehrjährige US-Heer-Verträge für Abrams-, Bradley- und Stryker-Flotten sichern eine stabile Basis für Hauptauftragnehmer. Seestreitkräfte rüsten amphibische Sturmfahrzeuge auf, um die Relevanz im Küstenbereich zu erhalten, während Luftwaffensicherheitseinheiten begrenzte minenresistente Fahrzeuge für die Basisverteidigung beschaffen.

Heimatschutz- und paramilitärische Behörden werden bis 2031 voraussichtlich mit einer CAGR von 10,78 % wachsen, dem höchsten Wert unter den Endnutzern. Der US-amerikanische Zoll- und Grenzschutz (CBP) erteilte 2025 einen Auftrag über USD 187 Millionen, um 340 M-ATVs mit Elektronische-Kriegsführung-Kits und Wärmebildgeräten auszustatten, was zeigt, wie nichtmilitärische Käufer nun nahezu militärische Schutzniveaus fordern. Europäische Gendarmerien kauften 2025 1.200 gepanzerte Patrouillenfahrzeuge, um unbemannten Luft- und Bodenbedrohungen entgegenzuwirken, was einem Anstieg von 65 % gegenüber 2023 entspricht. Der Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge erstreckt sich daher über Verteidigungsministerien hinaus in zivile Sicherheitsbereiche, wo eine schnelle Fähigkeitseinfügung unmittelbaren operativen Nutzen bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region erzielte 43,78 % des Umsatzes im Jahr 2025 für den Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge, eine Führungsposition, die auf Indiens USD 4,20 Milliarden teures BMP-2-Programm und Südkoreas K2/K21-Nachrüstungen aufgebaut ist. Japans USD 340 Millionen teure Auffrischung des Typ 90 sowie das wachsende Interesse südostasiatischer Käufer erhalten die regionale Dynamik aufrecht. Open-Source-Bildmaterial zeigt auch, dass China bis Ende 2025 Aktivschutz auf rund 400 Typ-96/Typ-99-Panzern integriert, obwohl Peking nur wenige Details über das Programm preisgibt.

Nordamerika wird voraussichtlich die schnellste CAGR von 12,21 % für 2026–2031 verzeichnen, da die USA die Produktion gepanzerter Mehrzweckfahrzeuge (AMPV) hochfahren und gleichzeitig ihre veralteten Kampfflotten aufrüsten. Kanadas LAV 6.0 trat 2025 in die Vollproduktion ein, und Mexiko investierte USD 210 Millionen in minenresistente Fahrzeuge mit Drohnenabwehrsätzen, um inländische Sicherheitsoperationen zu stärken. Konsistente Haushaltsmittel und eine Präferenz für schrittweise Fähigkeitsaufrüstungen unterstützen das regionale Wachstum.

Europa liegt beim Umsatz hinter der Asien-Pazifik-Region, profitiert jedoch von Deutschlands Zeitenwende-Ausgaben, Frankreichs Leclerc-XLR-Programm und Polens Leopard-2PL-Umrüstung. Die britische Challenger-3-Linie trat 2025 in die Produktion ein und schloss eine Lücke bei gezogenen Geschützen, die die Munitionsgemeinsamkeit mit NATO-Verbündeten eingeschränkt hatte. Der Nahe Osten bleibt ein zentrales Einsatzgebiet, wobei Saudi-Arabiens USD 1,8 Milliarden teurer Abrams-Plan und die Bemühungen der Vereinigten Arabischen Emirate zur Indigenisierung den lokalen Industriefußabdruck prägen. Südamerika und Afrika verfolgen selektive Auffrischungsarbeiten, die durch fiskalische Gegenwindfaktoren eingeschränkt sind, doch Flaggschiffprojekte in Brasilien und Südafrika signalisieren längerfristiges Potenzial.

Regulatorisches Umfeld

Nachrüstprogramme werden durch Interoperabilitäts- und Schutzstandards der NATO geprägt. STANAG 4754, ausgerichtet an der NATO Generic Vehicle Architecture, bildet die Grundlage für Entscheidungen zur Elektronik- und Energieinfrastruktur, während STANAG 4569 die Panzerungsleistung und Zertifizierung der Überlebensfähigkeit für modernisierte Flotten definiert.

In den Vereinigten Staaten beeinflussen weiterhin modernisierungsorientierte Beschaffungsrichtlinien die Instandhaltungsplanung für gepanzerte Plattformen. Im Mai 2026 wurden AR 750-1 und DA PAM 750-1 überarbeitet, um moderne Instandhaltungsrichtlinien und den Zugang zu technischen Daten zu institutionalisieren, und im Juli 2026 wurde die Partnerschaft zwischen dem Aberdeen Test Center und DEVCOM eingerichtet, um Qualifizierung und Abnahme für modernisierte Konfigurationen zu straffen.

Wertschöpfungskettenanalyse

Betreiber und Ministerien definieren Fähigkeitslücken, woraufhin Hauptauftragnehmer und führende Integratoren wie General Dynamics Land Systems, BAE Systems, Rheinmetall und KNDS Upgrade-Basislinien entwickeln, die Integration auf Plattformebene steuern und Verifizierung sowie Abnahme mit staatlichen Testorganisationen durchführen. Subsystemspezialisten liefern hochwertige Nachrüstinhalte, darunter aktive Schutzsysteme, Feuerleit- und elektrooptische Systeme, Panzerungsmodule, Energiemanagement und elektronische Verteilung sowie digitale oder elektrische Rückgrate, die an Anforderungen offener Architekturen ausgerichtet sind.

Die Ausführung erfolgt üblicherweise über OEM-Linien, nationale Depots und inländische Industriepartner, um Souveränitäts- und Local-Content-Vorschriften zu erfüllen. Im Jahr 2026 zeigen die Zusammenarbeit von Hanwha Aerospace mit dem in Malaysia ansässigen Unternehmen Cendana Auto an einem K200A1-Upgrade-Prototyp sowie die Wiederaufnahme der MSFV-Produktion durch Textron in seiner Anlage in Slidell, Louisiana, für die Nachfrage im Zusammenhang mit der Ukraine, wie diese Lieferkettenstrukturen sowohl Prototyp- als auch Nachrüstarbeiten unterstützen. Engpässe konzentrieren sich auf Integrationstechnik, Qualifizierungstestzyklen und begrenzte Komponenten, einschließlich seltene-Erden-abhängiger elektrischer Maschinen und sicherer Fahrzeugelektronik, wodurch langfristige Beschaffung, modulare Kitarchitekturen und gestaffelte Einführung zu gängigen Risikominderungstaktiken werden.

Wettbewerbslandschaft

Der Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge weist eine moderate Konzentration auf, wobei die fünf größten Anbieter General Dynamics Corporation, Rheinmetall AG, BAE Systems plc, Elbit Systems Ltd. und Oshkosh Corporation sind. Tier-2-Integratoren wie FNSS, Otokar und ST Engineering unterbieten die Hauptauftragnehmer mit modularen Bausätzen um 20–30 % und untergraben schrittweise die Marktpositionen der etablierten Anbieter. Rheinmetalls 55-prozentiger Anteil an Leonardo DRS verschaffte dem deutschen Unternehmen eine transatlantische Pipeline für Aktivschutzsensoren, was BAE und Elbit dazu veranlasste, ihre eigenen Elektronikportfolios zu erweitern.

Modularität und offene Architektur treiben die Strategie voran. BAEs Common Modular Open Suite of Standards ermöglicht Drittanbieter-Plug-ins, verkürzt Einführungszeiten auf unter 12 Monate und macht Geschwindigkeit zu einem kommerziellen Differenzierungsmerkmal. Elbits TORCH-X-Software folgt einem ähnlichen Ansatz, indem sie die Benutzeroberfläche von der Hardware entkoppelt. Additive Fertigung stellt das neueste Wachstumsfeld dar, wobei US-Heer-Depotversuche belegen, dass Felddrucker die Vorlaufzeiten für maßgefertigte Teile um 90 % verkürzen können.

Hybrid-elektrischer Antrieb entwickelt sich zu einem wichtigen Wettbewerbsfeld. BAEs Bradley-Demonstrator und GM Defenss eLTV konkurrieren bei exportierbaren Leistungsmetriken, die für gerichtete Energiesysteme relevant sind, während Hanwha Defense Technologietransfer in Polens und Australiens Verträge bündelt, um politischen Rückhalt zu gewinnen. Die Cybersicherheitskonformität gemäß STANAG 4774 bildet eine letzte Wettbewerbsachse, die USD 180.000 pro Fahrzeug hinzufügt, aber als Nicht-Preis-Barriere für Späteinsteiger wirkt.

Marktführer im Bereich Aufrüstung und Nachrüstung gepanzerter Fahrzeuge

-

General Dynamics Corporation

-

Rheinmetall AG

-

BAE Systems plc

-

Oshkosh Corporation

-

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Elektronik mit offener Architektur und cyber-konforme digitale Nachrüstungen schaffen klaren Raum für Flotten, die eine schnellere Einführung von Sensoren, C4ISR- und Anti-Drohnen-Funktionen ohne wiederholte Plattformneugestaltung benötigen. Der von der NATO getriebene Interoperabilitäts-Impuls, ausgerichtet an NGVA-Architekturen, sowie vorgeschriebene Datenverbindungen unterstützen die Nachfrage nach modularen Missionskits, Middleware und sicheren Upgrade-Pfaden, die den Integrationsaufwand über gemischte Flotten hinweg reduzieren können.

Pakete zur Überlebens- und Kampffähigkeit bleiben eine hochwertige Chance, da Betreiber von passiver Zusatzpanzerung zu geschichteten, sensorgestützten Wirkungsketten und moderner Feuerleitung übergehen. Vertragsaktivitäten deuten bereits in diese Richtung, darunter der im Mai 2026 von Elbit Systems erhaltene internationale Auftrag im Wert von 350 Millionen USD für Lebenszyklus-Upgrades von Kampfpanzern, der Feuerleitung, elektrische Turmantriebe, Kommunikation und elektrooptische Visiere umfasst, sowie der Vorentwicklungsvertrag der schwedischen FMV vom Februar 2026 (335 Millionen SEK) zur Verlängerung der CV90-Varianten bis mindestens 2045. Industrielle Beteiligung und Anforderungen an lokale Fertigung lassen zudem Raum für Tier-2-Integratoren und inländische Partner, die zertifizierte Subsysteme zu länderspezifischen Upgrade-Kits und Instandhaltungspaketen bündeln können.

Aktuelle Branchenentwicklungen

- Juni 2026: Rheinmetall erhielt von der Bundeswehr einen Auftrag zur Wiederauffüllung von 23 gepanzerten Bergungsfahrzeugen Bergepanzer 3 Büffel, nach einer Haushaltsentscheidung vom 10. Juni 2026. Der Auftrag verstärkt die kurzfristige Nachfrage nach der Instandsetzung von Unterstützungsfahrzeugen und der Wiederherstellung der Einsatzbereitschaft, einschließlich der Auffüllung von an Verbündete übergebenen Beständen.

- Dezember 2025: BAE Systems Inc. sicherte sich eine Vertragsänderung zur Beschaffung von 240 Armored Multi-Purpose Vehicles (AMPVs), vergeben durch das Army Contracting Command, Detroit Arsenal. Die Maßnahme verlängert das AMPV-Programm bis Mai 2028 und sichert eine Pipeline aus Neubau- und damit verbundenen Nachrüstarbeiten im Zusammenhang mit Einführung und Konfigurationsmanagement.

- August 2024: General Dynamics Land Systems sicherte sich einen Auftrag der US Army im Wert von 174,40 Millionen USD zur Nachrüstung und Reparatur der Stryker-Fahrzeugfamilie. Der Auftrag unterstützt die Lebenszyklus-Instandhaltung und Fähigkeitserneuerung einer im Einsatz befindlichen Flotte und hält den Depotdurchsatz sowie die Integration von Upgrade-Kits auf hohem Niveau.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben im Zusammenhang mit der Modernisierung und Nachrüstung von im Einsatz befindlichen gepanzerten Fahrzeugen, bei denen bestehende Plattformen neue oder verbesserte Subsysteme erhalten, um die Lebensdauer zu verlängern und die Einsatzleistung zu verbessern. Wir betrachten den Markt als den Wert der Modernisierungsarbeiten, die über Programme, Kits und Integrationsdienstleistungen bei Verteidigungs- und Sicherheitsnutzern durchgeführt werden.

Umfangsausschlüsse: Ausgeschlossen sind die Beschaffung neuer Fahrzeuge, routinemäßige Depotinstandhaltung ohne Fähigkeitssteigerung sowie reine Ausgaben für Munition und Verbrauchsmaterialien.

Übersicht der Segmentierung

-

Nach Fahrzeugtyp

- Gepanzerte Mannschaftstransportwagen (APC)

- Schützenpanzer (IFV)

- Minenresistente hinterhaltsgeschützte (MRAP) Fahrzeuge

- Kampfpanzer (MBT)

- Andere Fahrzeugtypen

-

Nach Aufrüstungstyp

- Panzerung und Überlebensfähigkeitssätze

- Waffen- und Fernwaffenstationen

- Mobilität (Motor, Getriebe, Federung)

- Elektronik/Sensoren/C4ISR

- Antriebsstrangelektrifizierung und Energiesysteme

- Sonstige Aufrüstungen (Reifen, Software usw.)

-

Nach Endnutzer

- Heer

- Marine

- Luftwaffe

- Heimatschutz und paramilitärische Kräfte

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um den Nachfragekontext festzulegen und das Modell an beobachtbare Verteidigungssignale zu verankern, die jährlich überprüft werden können. Wir bezogen uns auf öffentliche Haushalts- und Beschaffungsveröffentlichungen, wie nationale Verteidigungshaushaltsdokumente und legislative Bewilligungsübersichten, und überprüften dann Informationen zur Streitkräftestruktur und Fahrzeugflotten aus Verteidigungsministerien und offiziellen Veröffentlichungen der Streitkräfte.

Um die Eingaben über Regionen hinweg konsistent zu halten, überprüften wir außerdem Quellen wie UN Comtrade für Handelssignale im Zusammenhang mit Subsystemen für gepanzerte Fahrzeuge, die SIPRI-Militärausgabenreihen als makroökonomische Leitplanken sowie technische Papiere und Normungsgremien für Nachrüstthemen wie Schutzniveaus und elektronische Architekturen. Unternehmensunterlagen, Investorenpräsentationen, Pressemitteilungen und seriöse Verteidigungsmedien wurden anschließend verwendet, um Programmzeitpläne, Vertragswerte und typische Nachrüstinhalte zu bestätigen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Vertrags- und Ausschreibungsverfolgung sowie Datenbanken zu Verteidigungsprogrammen genutzt, um Gegenprüfungen zu beschleunigen. Die hier aufgeführten Quellen dienen nur als Beispiel; wir haben zudem viele weitere öffentliche Materialien zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was als Upgrade im Gegensatz zu Instandhaltung gezählt wird, und wie sich Budgets in gelieferte Nachrüstkits und Integrationsarbeiten umsetzen. Wir sprachen mit Stakeholdern auf Programmebene, Systemintegratoren, Subsystemlieferanten und Nutzern in APAC, EMEA und Amerika, sodass Annahmen zu Erneuerungszyklen, typischem Inhalt pro Plattform und Preisentwicklung bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | APAC: 42% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 34% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 54% | Amerika: 22% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem Budgets für Verteidigungsmodernisierung und Plattformflottenzahlen durch Anwendung von Durchdringungsraten für Lebenszyklus-Upgrades und Subsystem-Erneuerungszyklen in einen adressierbaren Upgrade-Pool umgerechnet werden. Die Gesamtsummen werden anschließend mit selektiven Bottom-up-Näherungen stresstestet, etwa Stichprobenprogrammwerten, Auftragsvergaben und einer ASP-x-Volumen-Prüfung für gängige Nachrüstpakete, was hilft, Länder mit begrenzten öffentlichen Offenlegungen anzupassen.

Zu den wichtigsten Eingaben des Modells zählen der installierte Bestand an Ketten- und Radfahrzeugen mit Panzerung, der Zeitpunkt der Upgrade-Zyklen (Lebensdauerverlängerung und Fenster für Lebenszyklus-Überholungen), die Intensität der Schutz- und Überlebensfähigkeitsnachrüstung, das Wachstum von Elektronik- und Vetronik-Inhalten sowie der Anteil der Budgets, die über inländische Programme im Vergleich zu internationalen Integratoren geleitet werden. Wo Lücken in der länderspezifischen Offenlegung bestehen, wurden Proxy-Indikatoren wie regionale Trends bei Militärausgaben, bekannte Modernisierungs-Roadmaps für Plattformen und vergleichbare Flotte-zu-Ausgaben-Verhältnisse verwendet und anschließend durch Interview-Feedback korrigiert.

Für die Prognose wurde eine Szenarioanalyse rund um Verteidigungshaushaltspfade und Modernisierungsdringlichkeit angewendet, und der zentrale Fall wurde zusätzlich mittels exponentieller Glättung auf Vertrags- und Programmzeitsignale geformt. Die endgültige Prognose bleibt an praktische Einschränkungen wie Lieferpläne, Nachrüstkapazität und das Tempo der Subsystemqualifizierung gebunden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen trianguliert, sodass die endgültigen Marktzahlen nicht auf einer einzigen Datenreihe beruhen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Modernisierungsposten, Vergabetempo von Aufträgen und Aktivität bei Plattformflotten und untersuchen anschließend Ausreißer auf Länder- und Programmebene vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wird für Schlüsselannahmen, Umrechnungslogik und Jahresabgleich durchgeführt, gefolgt von einer Konsistenzprüfung über Regionen hinweg, um Doppelzählungen zwischen Plattform- und Subsystemarbeiten zu vermeiden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere Konflikte, Beschaffungsstopps oder umfangreiche Modernisierungsaufträge die Nachfrage wesentlich verändern. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchlauf durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Nachrüstung und Modernisierung gepanzerter Fahrzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nachrüstung und Modernisierung gepanzerter Fahrzeuge können weit auseinanderliegen, da jeder Herausgeber den Umfang unterschiedlich definiert und dann unterschiedliche Belege verwendet, um Budgets, Flotten und Auftragsvergaben zu einer einzigen Zahl zu verbinden. Die größten Unterschiede ergeben sich in der Regel daraus, was als Upgrade gezählt wird, welche Geografien abgedeckt sind, und ob die Schätzung unterzeichneten Programmen folgt oder einen breiteren potenziellen Nachfragepool annimmt.

Vergabetempo von Aufträgen, Modernisierungsposten der Verteidigung und Roadmaps für Plattform-Upgrade-Flotten sind die Prüfpunkte, die Mordor Intelligence an ausgeführte Upgrade- und Nachrüstarbeiten binden, wobei die Beschaffung neuer Fahrzeuge und routinemäßige Instandhaltung aus den gezählten Gesamtsummen ausgeschlossen bleiben. Unterschiede zeigen sich auch, wenn einige Schätzungen angrenzende Bereiche wie breitere Landsystem-Elektronik einbeziehen, oder wenn Währungszeitpunkte und Erneuerungsrhythmen nicht auf dasselbe Basisjahr abgestimmt sind.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,65 Milliarden USD (2026) | |

| Branchenforschungsportal A | 3,60 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen engeren gezählten Umfang, der sich offenbar auf eine kleinere Gruppe offengelegter Upgrade-Programme und Endnutzer konzentriert, was den erfassten Integrations- und Qualifizierungswert reduziert. |

| Globaler Forschungsverlag B | 6,70 Milliarden USD (2025) | Stellt ein anderes Jahr dar und wendet wahrscheinlich konservative Annahmen zur Upgrade-Durchdringung und zum Inhalt pro Plattform an, und könnte Elektronik-, Schutz- und Antriebsstrang-Nachrüstpakete unterzählen, wenn diese als mehrjährige Pakete geliefert werden. |

Bei den drei Zahlen erklärt sich der Großteil der Abweichung durch die Jahresabstimmung und dadurch, was als Modernisierung gegenüber angrenzenden Verteidigungsausgaben behandelt wird. Wenn der Umfang an beobachtbare Budgets, Flotten und vergebene Programme zurückgebunden wird, ist die endgültige Summe leichter zu reproduzieren und zu aktualisieren, sobald neue Verträge veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aufrüstung und Nachrüstung gepanzerter Fahrzeuge im Jahr 2026?

Er wird im Jahr 2026 auf USD 8,65 Milliarden geschätzt, mit einem prognostizierten Anstieg auf USD 13,63 Milliarden bis 2031, was eine CAGR von 9,51 % widerspiegelt.

Welcher Fahrzeugtyp hat den größten Anteil an den Aufrüstungsausgaben?

Schützenpanzer (IFV) machen 37,89 % des Umsatzes im Jahr 2025 aus, aufgrund ihrer Doppelrolle beim Truppentransport und im direkten Feuerkampf.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Nordamerika wird voraussichtlich eine CAGR von 12,21 % verzeichnen, angetrieben durch US-amerikanische und kanadische Programme.

Warum gewinnen Hybrid-Elektro-Nachrüstungen an Bedeutung?

Lautlose Mobilität und exportierbare elektrische Energie für Sensoren und gerichtete Energiewaffen machen Hybridantriebe trotz höherer Komponentenkosten attraktiv.

Welche Unternehmen führen die Wettbewerbslandschaft an?

General Dynamics, Rheinmetall, BAE Systems, Elbit Systems und Oshkosh hielten zusammen rund 60 % des Umsatzes im Jahr 2025.

Was ist das Haupthemmnis für Nachrüstprogramme?

Hohe Komponentenkosten und Integrationskomplexität können die finanzielle Lücke gegenüber dem Kauf neuer Fahrzeuge verringern, insbesondere wenn mehr als 60 % der Systeme ersetzt werden müssen.

Seite zuletzt aktualisiert am: