Marktgröße und Marktanteil der Infanterie-Kampffahrzeuge (IFV)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.52 Milliarden US-Dollar |

| Marktgröße (2030) | 13.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

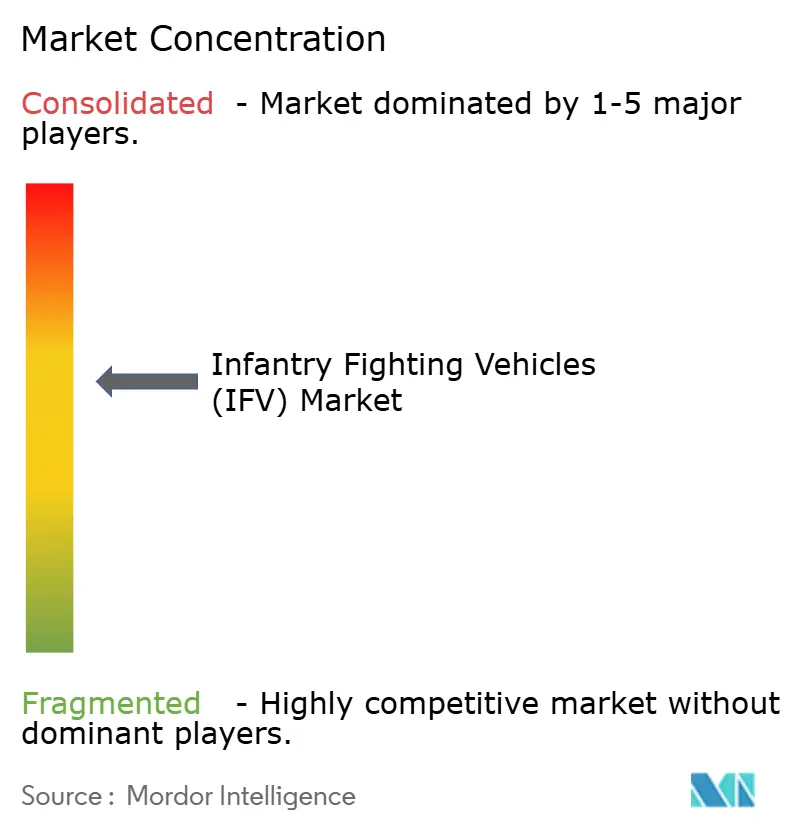

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Infanterie-Kampffahrzeuge (IFV) von Mordor Intelligence

Die Marktgröße für Infanterie-Kampffahrzeuge (IFV) wird im Jahr 2025 auf 10,52 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,85 Milliarden USD erreichen, was einer CAGR von 5,65 % über den Prognosezeitraum entspricht. Umfangreiche Flottenersatzprogramme, der Wandel hin zu netzwerkzentrierten Operationen und zunehmende Bedrohungen durch gleichwertige Gegner beschleunigen weiterhin die Beschaffungsentscheidungen. Europas groß angelegte Initiativen, wie Italiens A2CS-Programm im Wert von 16 Milliarden EUR (18,70 Milliarden USD) und Polens Rahmenvertrag für mehr als 1.400 Borsuk-Fahrzeuge, verdeutlichen das Engagement zur Rekapitalisierung veralteter Bestände mit modularen, auf Schutz ausgerichteten Designs. Gleichzeitig verleiht die Modernisierung im Asien-Pazifik-Raum – getragen von China, Indien und aufstrebenden südostasiatischen Käufern – durch hochvolumige Aufträge, die skalierbare und aufrüstbare Architekturen erfordern, zusätzlichen Schwung. Der IFV-Markt profitiert von einem erweiterten Einsatzspektrum, das vom konventionellen Manöverkrieg bis hin zu Expeditions-, Küsten- und hybriden Mensch-Maschine-Operationen reicht, was zu anhaltenden Investitionen der Anbieter in KI-gestützte Gefechtsmanagementsysteme, aktive Schutzsysteme und Hybrid-Elektrisch-Antriebe führt. Lieferkettenengpässe und Exportkontrollbeschränkungen dämpfen den kurzfristigen Ausblick, doch der anhaltende Fokus auf Überlebensfähigkeit und Missionsmodularität positioniert die IFV-Branche für langfristiges Wachstum.

Wichtigste Erkenntnisse des Berichts

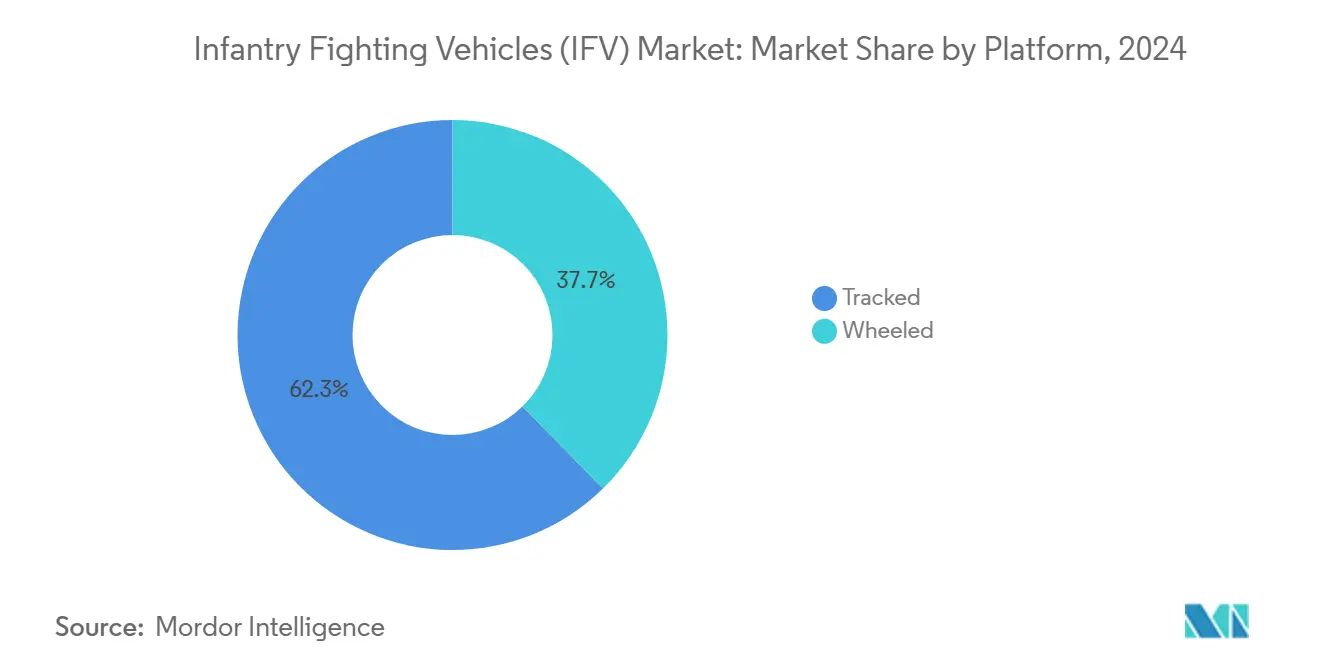

- Nach Plattform hielten Kettenfahrzeuge im Jahr 2024 einen Marktanteil von 62,34 % am IFV-Markt, während Radfahrzeuge bis 2030 mit einer CAGR von 7,65 % die stärkste Expansion verzeichnen sollen.

- Nach Antrieb dominierte konventioneller Diesel im Jahr 2024 mit 81,27 % der IFV-Marktgröße; Hybrid-Elektrisch-Systeme sollen bis 2030 mit einer CAGR von 9,22 % wachsen.

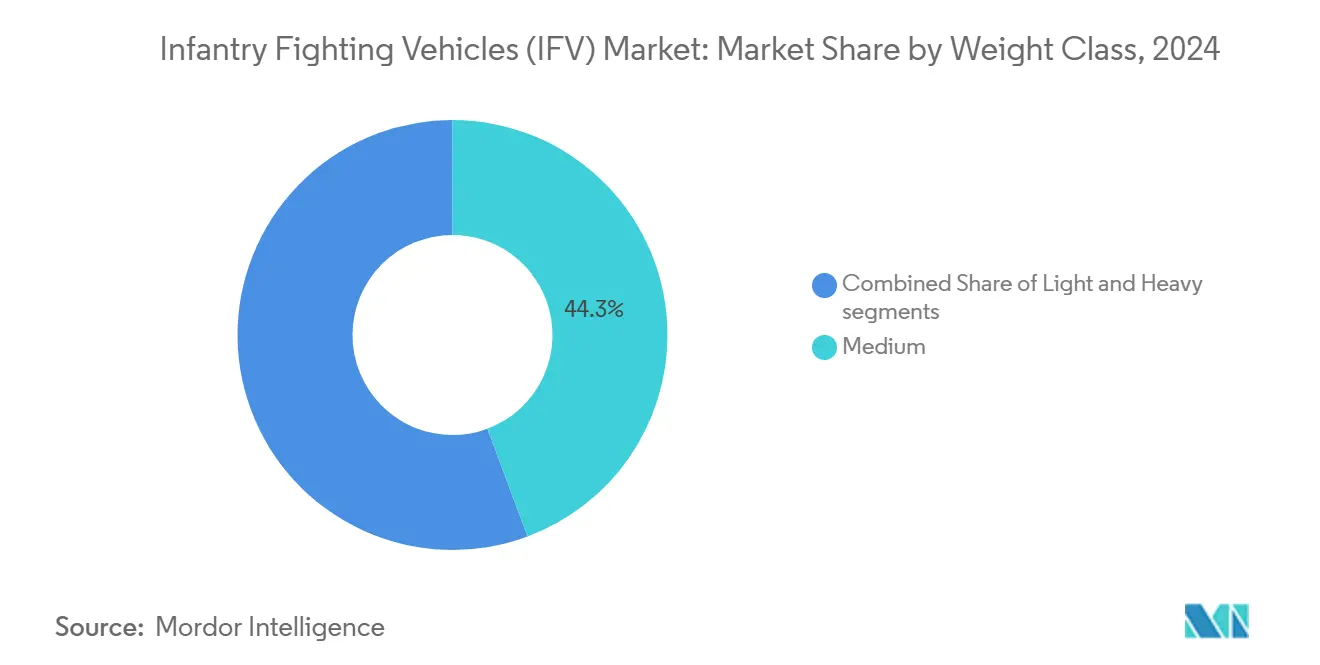

- Nach Gewichtsklasse entfielen im Jahr 2024 44,32 % der IFV-Marktgröße auf mittlere Plattformen, die im Prognosezeitraum mit einer CAGR von 6,78 % wachsen.

- Nach Bewaffnung erfasste die Kaliber-Kategorie 30–50 mm im Jahr 2024 einen Anteil von 52,62 % am IFV-Markt, und bis 2030 wird ein Wachstumstempo von 6,55 % erwartet.

- Nach Endnutzer dominierten Heerverbände im Jahr 2024 mit einem Umsatzanteil von 87,75 %; Marine-Kunden stellen mit einer CAGR von 7,62 % bis 2030 die am schnellsten wachsende Nische dar.

- Nach Geografie hielt Europa im Jahr 2024 einen Anteil von 28,87 % am IFV-Markt, während der Asien-Pazifik-Raum mit einer CAGR von 6,89 % über den Prognosezeitraum das stärkste Wachstum verzeichnen soll.

Globale Markttrends und Erkenntnisse zu Infanterie-Kampffahrzeugen (IFV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedeutung netzwerkzentrierter und digital integrierter Landplattformen | +1.2% | Global, mit Schwerpunkt auf NATO und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erhöhte Investitionen in weltweite Modernisierungsprogramme für gepanzerte Bodenfahrzeuge | +1.4% | Global, angeführt von Europa, Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung modularer und skalierbarer Fahrzeugarchitekturen für Flexibilität im Lebenszyklus | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strengere Standards für das Signaturmanagement auf dem Schlachtfeld, die Plattform-Neugestaltungen vorantreiben | +0.8% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Rolle der Mensch-Maschine-Zusammenarbeit in mechanisierten Streitkräftestrukturen | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Überlebensfähigkeitssystemen für dichte und asymmetrische Kampfumgebungen | +1.1% | Global, getrieben durch Konfliktzonen und Hochbedrohungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedeutung netzwerkzentrierter und digital integrierter Landplattformen

Militärplaner fordern zunehmend IFVs, die Echtzeit-Sensordaten, Video und Zieldaten mit verbündeten Einheiten teilen und die Plattformgestaltung an die Mehrdimensionale Doktrin anpassen. Das XM30-Programm der US-Armee veranschaulicht diesen Wandel, indem die Besatzungsgröße durch KI-gestützte Entscheidungshilfen von vier auf zwei Personen reduziert wird und gleichzeitig die Situationswahrnehmung durch eine offene Systemarchitektur verbessert wird. Israels Carmel-Initiative verfolgt einen ähnlichen Ansatz und nutzt künstliche Intelligenz und Sensorfusion, um die Besatzungsgröße zu reduzieren, ohne die Kampfkraft zu beeinträchtigen. Europäische Hersteller haben dies zur Kenntnis genommen; das neueste CV90 MkIIIC integriert NATO-Interoperabilitätsstandards, um sich nahtlos in verbündete Führungs- und Kontrollnetzwerke einzufügen. Da Streitkräfte die Informationsüberlegenheit als entscheidenden Faktor im Gefecht gegen gleichwertige Gegner betrachten, steigt die Nachfrage nach Plattformen, die von Anfang an Rechenleistung, Cyber-Resilienz und robuste Datenverbindungen integrieren.

Erhöhte Investitionen in weltweite Modernisierungsprogramme für gepanzerte Bodenfahrzeuge

Globale Verpflichtungen zum Ersatz veralteter Flotten aus der Sowjetzeit haben die aktiven IFV-Modernisierungsbudgets bis 2030 auf über 50 Milliarden USD ansteigen lassen und sorgen für eine robuste Auftragspipeline. Polens Rahmenvertrag für 1.400 Borsuk-Fahrzeuge übersteigt 1,7 Milliarden USD, Italiens A2CS-Lynx-Paket mit 1.050 Einheiten nähert sich 16 Milliarden EUR (18,75 Milliarden USD), und Indiens Doppelprogramme für FICV und FRCV belaufen sich auf mehr als 7 Milliarden USD. Auch Südamerika ist engagiert; Brasiliens Strategisches Panzerkräfteprogramm übersteigt 20 Milliarden BRL (3,71 Milliarden USD) zur Indigenisierung der Produktion. Erhöhte Grenzspannungen, Technologielücken und der Bedarf an interoperabler NATO-Standardausrüstung halten die Modernisierung ganz oben auf den Verteidigungsagenden. Die langfristige Budgettransparenz ermöglicht es den Lieferanten, Produktionslinien zu skalieren, Forschungs- und Entwicklungsausgaben zu amortisieren und mehrjährige Instandhaltungseinnahmen zu sichern.

Zunehmende Einführung modularer und skalierbarer Fahrzeugarchitekturen für Flexibilität im Lebenszyklus

Verteidigungsministerien bevorzugen Fahrgestelle, die Missionskits, alternative Türme oder Rüstungspakete mit begrenztem Neuingenieuraufwand aufnehmen können, was die Lebenszykluskosten im Vergleich zu Einzelanfertigungen um bis zu 20 % senkt. Durch Anbaumodule kann Rheinmetalls KF41 Lynx von der IFV-Rolle in Kommando-, Pionier- oder Kurzstrecken-Luftverteidigungsrollen wechseln, sodass Käufer Flotten ohne separate Beschaffungswege anpassen können. Polens Borsuk folgt diesem Ansatz; sein ZSSW-30-Turm ist trägerunabhängig und ermöglicht plattformübergreifende Skaleneffekte. Die türkische TULPAR-Familie erstreckt sich auf demselben Rumpf von 28 t bis 45 t und bietet Gewichtsspielraum für zusätzlichen Schutz oder Feuerkraft. Modulare Architektur erleichtert auch die Technologieintegration, da Sensorsysteme, aktive Schutzsysteme und Computerhardware sich schneller weiterentwickeln als Rumpflebenszyklen, was Zukunftssicherheit zu einer Beschaffungsvoraussetzung macht.

Strengere Standards für das Signaturmanagement auf dem Schlachtfeld, die Plattform-Neugestaltungen vorantreiben

Anforderungen an geringe Erkennbarkeit erstrecken sich nun auf thermische, Radar-, akustische und visuelle Spektren, wobei NATO-STANAG-Aktualisierungen diese Metriken in Beschaffungschecklisten kodifizieren. Die Niederlande haben ihre CV90-Flotte mit adaptiver Tarnung und Iron Fist APS nachgerüstet, um die Erkennbarkeit zu senken und gleichzeitig Tandemgefechtskopfbedrohungen abzuwehren. Israelische Operationen in dichtem städtischen Gelände unterstreichen den Kampfvorteil von Wärmetarnung und Schalldämpfung und veranlassen Käufer, das Signaturmanagement gleichrangig mit der Panzerungsdicke zu behandeln. Lieferanten reagieren, indem sie Metamaterialien und hybridantriebsbasierte Geräuschdämpfung bereits in der Konzeptphase einbetten, anstatt kostspielige Nachrüstungen vorzunehmen. Die daraus resultierenden hochwertigen Technologiepakete erzielen Prämienmargen und erfüllen gleichzeitig den Kundenwunsch nach Überlebensfähigkeit ohne Gewichtsnachteile.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Häufige Kostenüberschreitungen bei der Entwicklung von Kettenfahrzeugen für den Kampfeinsatz | -1.3% | Global, besonders bei großen Beschaffungsprogrammen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte globale Verfügbarkeit von Hochleistungspanzerungen und Verbundwerkstoffen | -0.9% | Global, akute Auswirkungen auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische und ethische Beschränkungen bei internationalen Rüstungstransfers und Verteidigungsexporten | -0.8% | Global, hauptsächlich US-amerikanische und europäische Exporteure betreffend | Langfristig (≥ 4 Jahre) |

| Betriebliche und wartungstechnische Komplexitäten elektrifizierter Antriebe und Hybrid-Elektrisch-Antriebsstränge | -0.6% | Frühe Einführungsmärkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Häufige Kostenüberschreitungen bei der Entwicklung von Kettenfahrzeugen für den Kampfeinsatz

Programmüberschreitungen von 20–40 % über den Basisschätzungen sind nach wie vor üblich und zwingen Käufer dazu, Stückzahlen zu kürzen oder Meilensteine zu verschieben. Die US-Armee verschob den Start ihres Zukünftigen Kampffahrzeugs aufgrund von Haushaltsdruck auf das Haushaltsjahr 2029, was zeigt, wie Finanzierungsvolatilität die Fähigkeitserneuerungsraten bremsen kann. Pandemiebedingte Lieferunterbrechungen verzögerten die Prototypen für mobile geschützte Feuerkraft von BAE Systems und General Dynamics und verdeutlichten den Dominoeffekt von Erstmusterintegration und Lieferantenengpässen. Europäische Bemühungen leiden unter Fragmentierung; mehrere kleine nationale Aufträge verwässern Skaleneffekte und treiben die Stückkosten im Vergleich zu konsolidierten US-Käufen in die Höhe. Höhere Instandhaltungsausgaben für fortschrittliche Elektronik belasten die Verteidigungsbudgets zusätzlich und senken das jährliche Produktionstempo, auf das Lieferanten für einen stetigen Cashflow angewiesen sind.

Begrenzte globale Verfügbarkeit von Hochleistungspanzerungen und Verbundwerkstoffen

Ultrahochfester Stahl, keramische Aufprallflächen und Hochleistungsfasern stammen aus einer Handvoll qualifizierter Werke, von denen viele nahezu ausgelastet sind, was die Vorlaufzeiten auf 18–24 Monate verlängert. Das US Marine Corps hat auf schwindende Fertigungsquellen für wichtige Panzerlegierungen hingewiesen, was breitere industrielle Engpässe widerspiegelt. Halbleitermangel, der zivile Automobilsektoren stark getroffen hat, verlangsamt ebenfalls die Lieferung von Feuerleit- und Netzwerkmodulen, da Verteidigungsaufträge hinter kommerziellen Großkunden eingereiht werden müssen. Europa strebt strategische Autonomie an, indem es inländische Materialwerke subventioniert, aber die kurzfristige Produktion bleibt hinter der Nachfrage zurück, was die Preise hoch hält. Kleinere Verteidigungsbudgets haben daher Schwierigkeiten, Kostenaufschläge zu absorbieren, was das Wachstum in Schwellenmärkten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz der Kettenfahrzeuge steht vor der Herausforderung durch Radfahrzeuge

Kettenfahrzeuge hielten im Jahr 2024 einen Anteil von 62,34 % am IFV-Markt und unterstreichen die Präferenz für überlegene Geländegängigkeit und Überlebensfähigkeit auf dem Schlachtfeld. Die Plattformen Borsuk, Lynx und CV90 veranschaulichen, wie moderne Kettenfahrzeugdesigns digitale Rückgrate, modulare Panzerung und aktive Schutzsysteme integrieren, um Bedrohungen auf Augenhöhe zu begegnen. Radfahrzeuge wachsen mit einer CAGR von 7,65 %, angetrieben durch einfachere Straßentransporte, geringere logistische Fußabdrücke und niedrigere Instandhaltungskosten. Perus Auftrag im Wert von 60 Millionen USD für K808 8×8 IFVs verdeutlicht den Appetit der Schwellenmärkte auf strategische Mobilität und amphibische Reichweite.[2]Redaktion, "Peru modernisiert gepanzerte Flotte mit K808 IFVs," Army Recognition, armyrecognition.com

Das kurzfristige Designrennen konzentriert sich auf hybride Architekturen mit gemeinsamen Subsystemen – Antriebspakete, Fahrzeugelektronik und Sensoren – über Ketten- und Radfahrzeugbasislinien hinweg. Eine solche Konvergenz vereinfacht Ausbildung und Ersatzteilhaltung und bietet Beschaffungsbehörden eine Absicherung gegen sich verändernde doktrinäre Prioritäten. Da die Urbanisierung die Manöverkorridore verengt, versprechen Rad-IFVs eine schnelle Verlegung zwischen verteilten Operationsstützpunkten, während Kettenflotten hochintensive Durchbruchsoperationen im IFV-Markt verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Hybrid-Elektrisch gewinnt an Dynamik

Dieselantrieb treibt noch immer 81,27 % der im Einsatz befindlichen IFVs an, was die ausgereifte Infrastruktur und die bewährte Ausdauer widerspiegelt. Dennoch verzeichnen Hybrid-Elektrisch-Varianten einen Wachstumspfad von 9,22 %, da Streitkräfte Vorteile beim Stille-Wacht-Betrieb, bei geringen Wärmesignaturen und bei der Effizienz anstreben. US-Forschungsprogramme testen Hochspannungsarchitekturen, die elektrischen Antrieb mit bordeigener Stromerzeugung für gerichtete Energiewaffen zusammenführen. Europäische Hauptauftragnehmer übernehmen modulare Motorräume, die Diesel-Elektrisch-Pakete austauschen, wenn die Batteriedichte operative Schwellenwerte erreicht.

Zu den Übergangshindernissen gehören die Brandschutzzertifizierung von Batterien, die Leistung in arktischen Klimazonen und Ladelösungen für Expeditionseinsätze. Frühe Anwender konzentrieren sich auf Dual-Mode-Konfigurationen, die für strategische Mobilität auf Diesel zurückgreifen, während sie bei Tarnoperationen elektrischen Antrieb nutzen. Die kumulative Technologiereifekurve legt nahe, dass die Durchdringung von Hybrid-Elektrisch-Systemen stetig zunehmen wird, was die Innovationszyklen im IFV-Markt stärkt.

Nach Gewichtsklasse: Mittlere Plattformen optimieren die Balance

Fahrzeuge im Bereich von 25 bis 35 Tonnen erzielten im Jahr 2024 einen Anteil von 44,32 % und bieten den optimalen Kompromiss aus Panzerungsschutz, Feuerkraft und Kompatibilität mit dem C-130-Lufttransport. Polens 28-Tonnen-Borsuk nutzt leichte Verbundwerkstoffe und Iron Fist APS, um den ballistischen Schutz nach STANAG 4569 Stufe IV zu erreichen, ohne Brückenklassengrenzen zu überschreiten. Schwerere Konzepte über 40 Tonnen, wie der Lynx mit geschichteter modularer Panzerung, zielen darauf ab, Tandemgefechtskopfbedrohungen standzuhalten, büßen jedoch strategische Verlegbarkeit ein.

Leichte Varianten unter 20 Tonnen adressieren Luftlande-, Marine- und Schnelleingreifaufgaben, sind jedoch stark auf aktive Schutzsysteme und Signaturkontrolle angewiesen, um dünnere Stahlpanzerung zu kompensieren. Aufkommende Materialwissenschaft und additive Fertigungstechniken versprechen künftige Gewichtsoptimierung und halten mittlere Designs im Mittelpunkt der Verteidigungsplanung, was ihren Status im IFV-Markt festigt.

Nach Bewaffnungskaliber: Mehrzweck-Systeme mit 30–50 mm bevorzugt

Kaliber zwischen 30 mm und 50 mm generierten im Jahr 2024 einen Anteil von 52,62 % und ermöglichen es Bedienern, programmierbare Luftdetonations-, Annäherungszünder- und panzerbrechende flossenstabilisierte Treibkäfiggeschosse gegen gemischte Bedrohungen einzusetzen. Katars Interesse am VBCI mit 40-mm-Hülsenteleskopgeschossen bestätigt den Nutzerwunsch nach Kampfkraftsteigerungen ohne übermäßige Rückstoßnachteile.[3] Nachrichtenredaktion, "Wird Katar VBCI IFVs beschaffen?" Army Recognition, armyrecognition.com Die gleichzeitige Integration von Raketenstartern bietet Langstrecken-Panzerbekämpfungsfähigkeiten und ermöglicht gestaffelte Feuerunterstützung aus einer einzigen Turmhülle.

Systemhäuser entwickeln nun universelle Feuerleiteinheiten, die mehrere Waffenkaliber-Einsätze aufnehmen, was die Exportanpassung und Lebenszyklusaufrüstungen vereinfacht. Munitionslieferanten beschleunigen die Forschung und Entwicklung bei elektronisch zeitgezündeten Geschossen zur Bekämpfung von Drohnen und gedeckter Infanterie und stellen sicher, dass kanonbasierte Lösungen im sich entwickelnden IFV-Markt relevant bleiben.

Nach Endnutzer: Heeresanwendungen dominieren

Heerverbände verbrauchten im Jahr 2024 87,75 % der Ausgaben, angetrieben durch die Doktrin der mechanisierten Infanterie und die Anforderungen des kombinierten Waffeneinsatzes. Die Programme XM30 und FICV verdeutlichen das Engagement des Heeres, Flotten aus dem Kalten Krieg durch digital native Designs zu ersetzen. Marine Corps und Marineinfanterie verfolgen amphibische IFVs, die See-Land-Lücken überbrücken, und wachsen mit einer CAGR von 7,62 %, da Küstenbrennpunkte zunehmen.

Andere Endnutzer – Grenzschutz, Gendarmerie und Friedenssicherungskontingente – suchen nach leichteren, kostenoptimierten Varianten mit skalierbarem Schutz. Lieferanten reagieren mit Missionskits, die Kommunikation, nicht-letale Nutzlasten oder zusätzliche Sitzplätze anpassen. Eine solche Diversifizierung verbreitert die adressierbaren Nachfragepools und stärkt die Umsatzresilienz im gesamten IFV-Markt.

Geografische Analyse

Europa trug im Jahr 2024 28,87 % des globalen Umsatzes bei, gestützt durch NATO-Bereitschaftsziele und regionale Konflikttreiber. Italiens A2CS-Auftrag für 1.050 Lynx-Einheiten und Polens erster Borsuk-Vertrag im Wert von 1,7 Milliarden USD unterstreichen die hohe Volumennachfrage. Grenzüberschreitende Zusammenarbeit, wie der kombinierte CV90 MkIIIC-Kauf Dänemarks und Schwedens im Wert von 2,5 Milliarden USD, stärkt die Skaleneffekte der Lieferanten und festigt die einheimische Industriekapazität. Die anhaltende Fragmentierung der Spezifikationen begrenzt jedoch die Serienproduktionseffizienz und zwingt europäische Staaten, gemeinsame logistische Rahmenbedingungen zu erkunden, um den IFV-Markt vor Budgeterosion zu schützen.

Der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 6,89 % bis 2030 das stärkste Wachstum. Chinas einheimische amphibische Designs und Indiens Doppelspurprogramm FICV/FRCV sorgen für anhaltende Auftragsvolumina von über 7 Milliarden USD. Australiens LAND 400 Phase 3 und Japans Nachfolgeprogramm für den Typ 89 erweitern das Wettbewerbsfeld für globale Hauptauftragnehmer. Südostasien, exemplarisch durch philippinische und indonesische Käufe, bezieht zunehmend von nicht-traditionellen Lieferanten, um Kosten und geopolitische Ausrichtung in Einklang zu bringen. Dieses diversifizierte Beschaffungsgefüge verstärkt die Chancen für mittelgroße Hersteller im IFV-Markt.

Nordamerika verfügt über eine erhebliche installierte Basis, doch die Modernisierung bleibt hinter den Erwartungen zurück, da sich die Beschaffungsprioritäten weiterentwickeln. Die XM30-Designverträge der US-Armee im Wert von 1,6 Milliarden USD und schrittweise Bradley M2A4-Aufrüstungen signalisieren eine stufenweise Erneuerungsstrategie. Kanada erwägt den Ersatz seiner LAV III-Flotte und neigt möglicherweise zu Hybrid-Elektrisch-Vorschlägen, die mit den nationalen Dekarbonisierungszielen übereinstimmen. Nahost-Käufer streben begrenzte, aber technologisch ambitionierte Flotten an, um dem sich entwickelnden Bedrohungsprofil gerecht zu werden. Gleichzeitig verzeichnet Südamerika sporadische Beschaffungen, wie Brasiliens Mehrfachmilliarden-Real-Programm, die die an die Haushaltslage gebundene Nachfrageelastizität verdeutlichen. Diese Dynamiken stärken gemeinsam eine geografisch ausgewogene Umsatzpipeline für den IFV-Markt.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konsolidiert, wobei die fünf größten Anbieter – BAE Systems plc, General Dynamics Corporation, Rheinmetall AG, Hanwha Corporation und KNDS N.V. – einen erheblichen Anteil der Aufträge kontrollieren, jedoch agiler Konkurrenz aus der Türkei und Südkorea gegenüberstehen. Die Differenzierung hängt zunehmend von der Integration KI-gestützter Situationswahrnehmung, aktiver Schutzsysteme mit Hartkill-Fähigkeit und steckbarer Missionsmodule ab, anstatt allein von der Stahldicke. Rheinmetalls ungarisches Werk, das 2024 eröffnet wurde, ist ein typisches Beispiel für kundennähe Produktionsmodelle, die politischen Goodwill mit Exportpotenzial verbinden.

Chancen in bisher unerschlossenen Bereichen ergeben sich bei Hybrid-Elektrisch-Antrieben und Mensch-Maschine-Teaming-Ökosystemen, wo Nischenunternehmen Energiemanagement-, Autonomie- oder Sensorfusions-Subsysteme liefern können. Hanwha Defenses K21-Derivat, das Südamerika angeboten wird, veranschaulicht, wie aufstrebende Akteure kostenkonkurrenzfähige Produktion und Offset-Pakete nutzen, um Marktanteile von etablierten westlichen Lieferanten zu gewinnen. Der Konsolidierungsdruck könnte sich verstärken, da etablierte Hauptauftragnehmer Software-, Cyber- und Drohnenspezialisten akquirieren, um die Portfoliobreite zu erweitern und Vertragsmargen im IFV-Markt zu sichern.

Lebenszyklusserviceverträge bilden ein entscheidendes Differenzierungsmerkmal bei Angeboten. Bei der Bewertung von Angeboten beurteilen Kunden die Verfügbarkeit über die gesamte Lebensdauer, digitale Zwillinge für vorausschauende Wartung und Ausbildung als Dienstleistungsmodelle. KNDS bündelt Datenanalyseplattformen für Ferndiagnose und KI-gestütztes Bestandsmanagement mit dem Ziel, die Gesamtbetriebskosten um zweistellige Prozentsätze zu senken. Solche dienstleistungsorientierten Strategien werden voraussichtlich die Wechselbarrieren erhöhen und strategische Bindungen vertiefen, was die Wettbewerbspositionen im gesamten IFV-Markt festigt.

Branchenführer im Markt für Infanterie-Kampffahrzeuge (IFV)

General Dynamics Corporation

Rheinmetall AG

KNDS N.V.

Hanwha Corporation

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Polen unterzeichnete einen Vertrag über den Erwerb von 111 Borsuk IFVs im Wert von 1,7 Milliarden USD. Das Beschaffungsabkommen umfasst Ausbildungsprogramme, Fahrzeugtests, Logistikunterstützung und technische Dokumentation für die Serienproduktion.

- Januar 2025: Lettland unterzeichnete einen Beschaffungsvertrag über 373 Millionen EUR (435,98 Millionen USD) für 42 ASCOD IFVs.

- Dezember 2023: Hanwha Defence Australia (HDA) unterzeichnete einen Vertrag über 2,4 Milliarden USD mit der australischen Regierung zur Lieferung von 129 Redback IFVs, Ausbildungssystemen und Unterstützungskomponenten.

Berichtsumfang des globalen Markts für Infanterie-Kampffahrzeuge (IFV)

| Kettenfahrzeuge |

| Radfahrzeuge |

| Konventioneller Diesel |

| Hybrid-Elektrisch |

| Leicht |

| Mittel |

| Schwer |

| 20 bis 30 mm |

| 30 bis 50 mm |

| Mehr als 50 mm |

| Heer |

| Marine |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Kettenfahrzeuge | ||

| Radfahrzeuge | |||

| Nach Antrieb | Konventioneller Diesel | ||

| Hybrid-Elektrisch | |||

| Nach Gewichtsklasse | Leicht | ||

| Mittel | |||

| Schwer | |||

| Nach Bewaffnungskaliber | 20 bis 30 mm | ||

| 30 bis 50 mm | |||

| Mehr als 50 mm | |||

| Nach Endnutzer | Heer | ||

| Marine | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Indonesien | |||

| Philippinen | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Infanterie-Kampffahrzeuge (IFV)?

Er beläuft sich im Jahr 2025 auf 10,52 Milliarden USD und soll bis 2030 auf 13,85 Milliarden USD ansteigen.

Welches Segment des Markts für Infanterie-Kampffahrzeuge (IFV) wächst am schnellsten?

Radfahrzeuge verzeichnen das stärkste Wachstum mit einer CAGR von 7,65 % bis 2030.

Wie groß ist Europas Anteil an der globalen Nachfrage nach Infanterie-Kampffahrzeugen (IFV)?

Europa entfiel im Jahr 2024 auf 28,87 % des globalen Umsatzes, unterstützt durch NATO-getriebene Modernisierung.

Warum gewinnen Hybrid-Elektrisch-Infanterie-Kampffahrzeuge (IFV) an Bedeutung?

Sie bieten Stille-Wacht-Fähigkeit, geringere akustische Signaturen und bessere Kraftstoffeffizienz, was eine Adoptionsrate mit einer CAGR von 9,22 % begünstigt.

Welches technologische Merkmal wird zum Standard für neue Infanterie-Kampffahrzeuge (IFV)?

Aktive Schutzsysteme, die panzerabwehrgelenkte Raketen abwehren, entwickeln sich von optionalen zu grundlegenden Anforderungen bei Neubauten.

Seite zuletzt aktualisiert am: