Sputter Coating Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

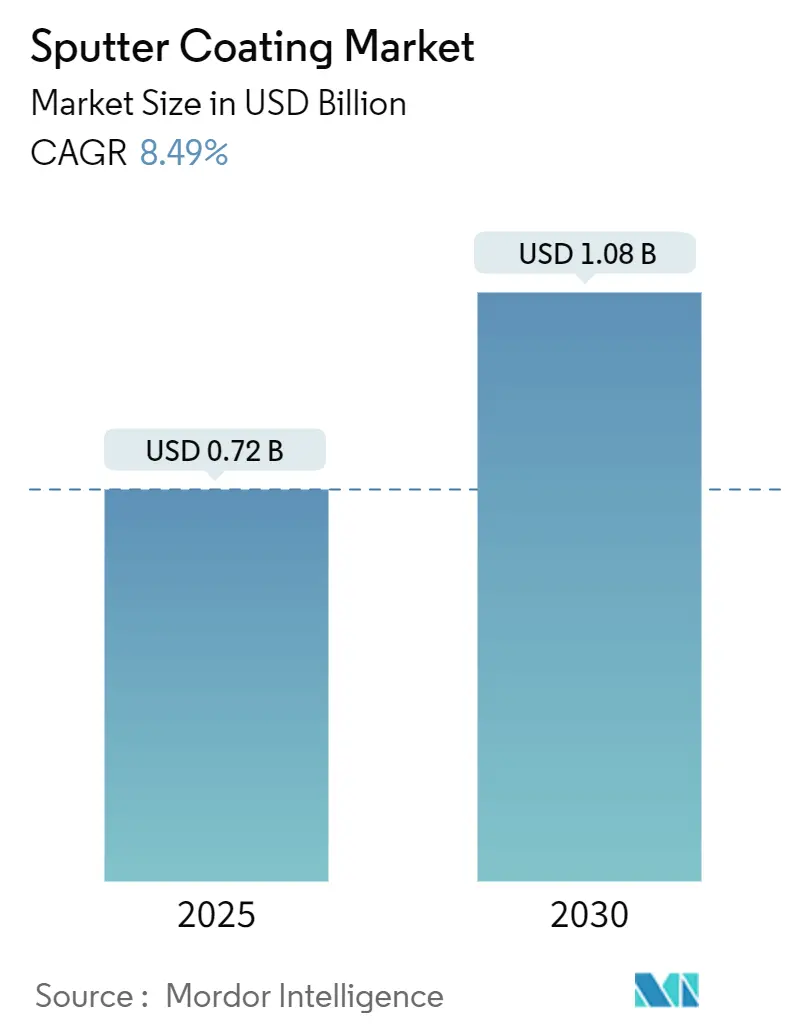

| Marktgröße (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2030) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.49% CAGR |

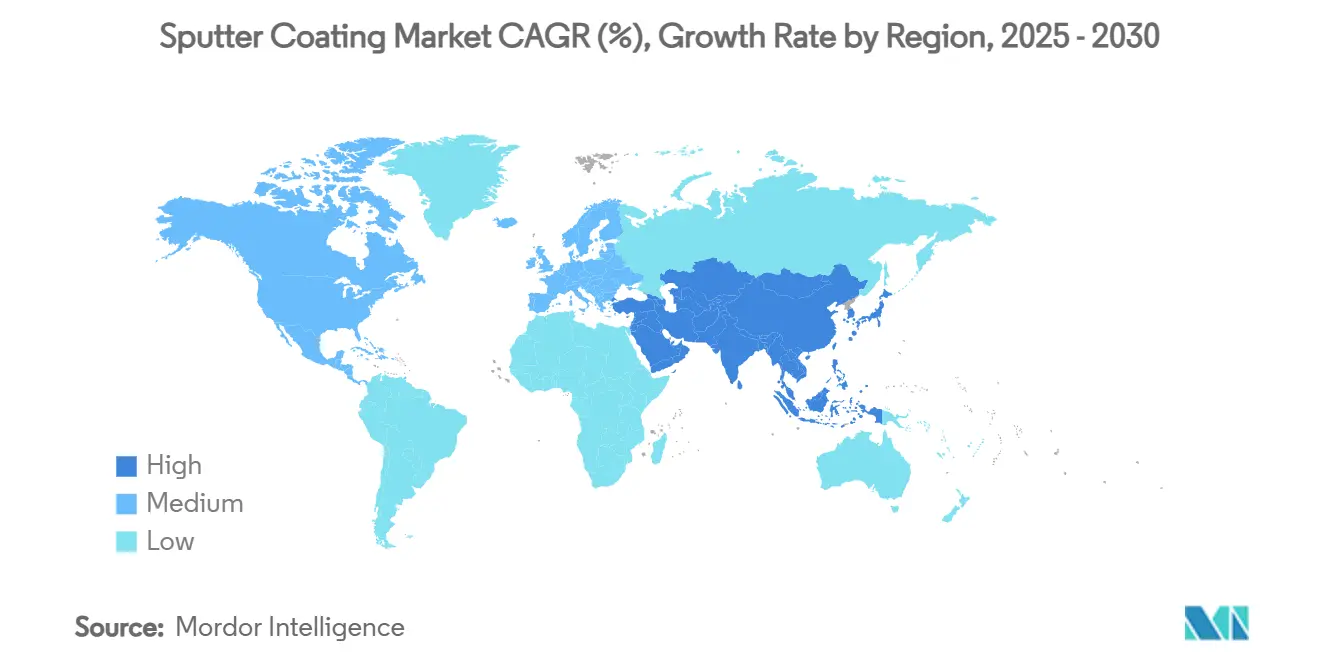

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

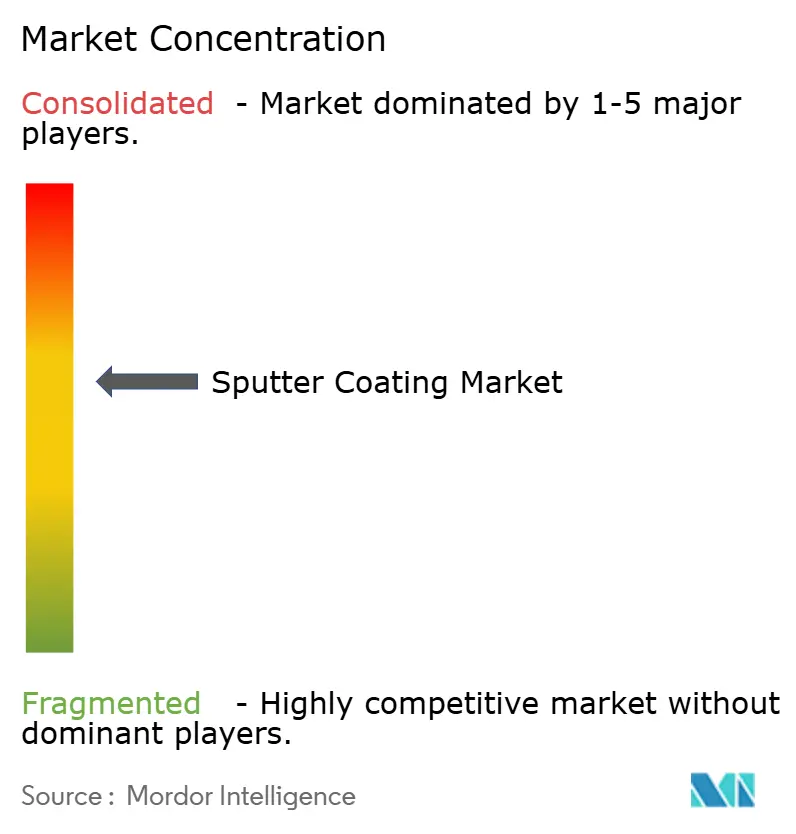

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sputter Coating Marktanalyse von Mordor Intelligence

Die Größe des Sputter Coating Marktes beläuft sich im Jahr 2025 auf 721,83 Millionen USD und wird bis 2030 voraussichtlich 1.084,77 Millionen USD erreichen, was einer CAGR von 8,49 % im Zeitraum 2025–2030 entspricht. Der Aufschwung wird durch die Einführung von HiPIMS, VOC-freie Verarbeitungsvorschriften und eine wachsende Nachfrage nach Dünnschichtelektronik vorangetrieben. Gerätehersteller skalieren Netzteile und Kammerdesigns zur Unterstützung größerer Substrate, während Targetproduzenten ihre Kapazitäten für Seltene Erden ausbauen, um Anwendungen in den Bereichen Quantentechnologie, Batterien und Sensoren zu bedienen. Gleichzeitig erweitern die Produktion flexibler Geräte, energiesparende Architekturglasbeschichtungen (Low-E) und Heteroübergang-Solarzellen das adressierbare Marktpotenzial. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer integrierte Hardware- und Materialangebote nutzen, um ihren Marktanteil zu verteidigen, während Nischenanbieter in exotischen Targets und KI-gesteuerten Prozesssteuerungslösungen Mehrwert generieren.

Wichtigste Erkenntnisse des Berichts

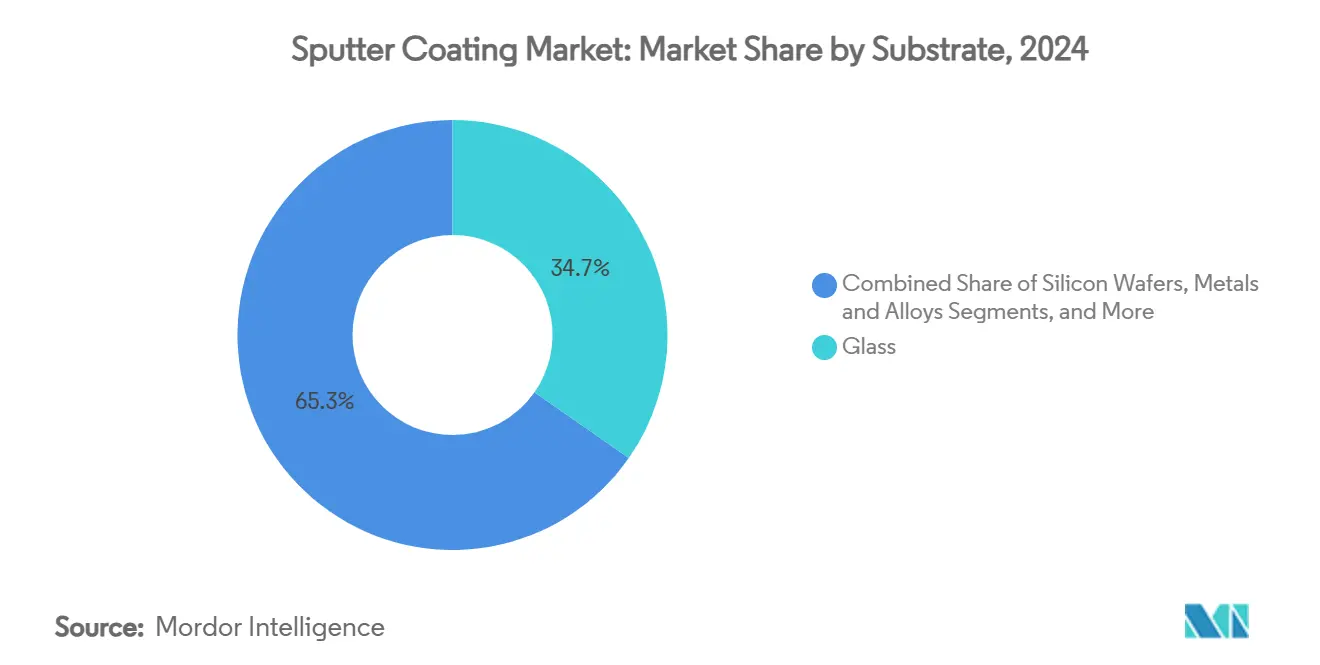

- Nach Substrat hielt Glas im Jahr 2024 einen Anteil von 34,7 % am Sputter Coating Markt, während Polymere/Kunststoffe bis 2030 die schnellste CAGR von 9,72 % verzeichneten.

- Nach Targetmaterial entfielen im Jahr 2024 42,5 % des Sputter Coating Marktvolumens auf Reinmetalle, während Seltene-Erd- & exotische Verbindungen voraussichtlich mit einer CAGR von 9,92 % wachsen werden.

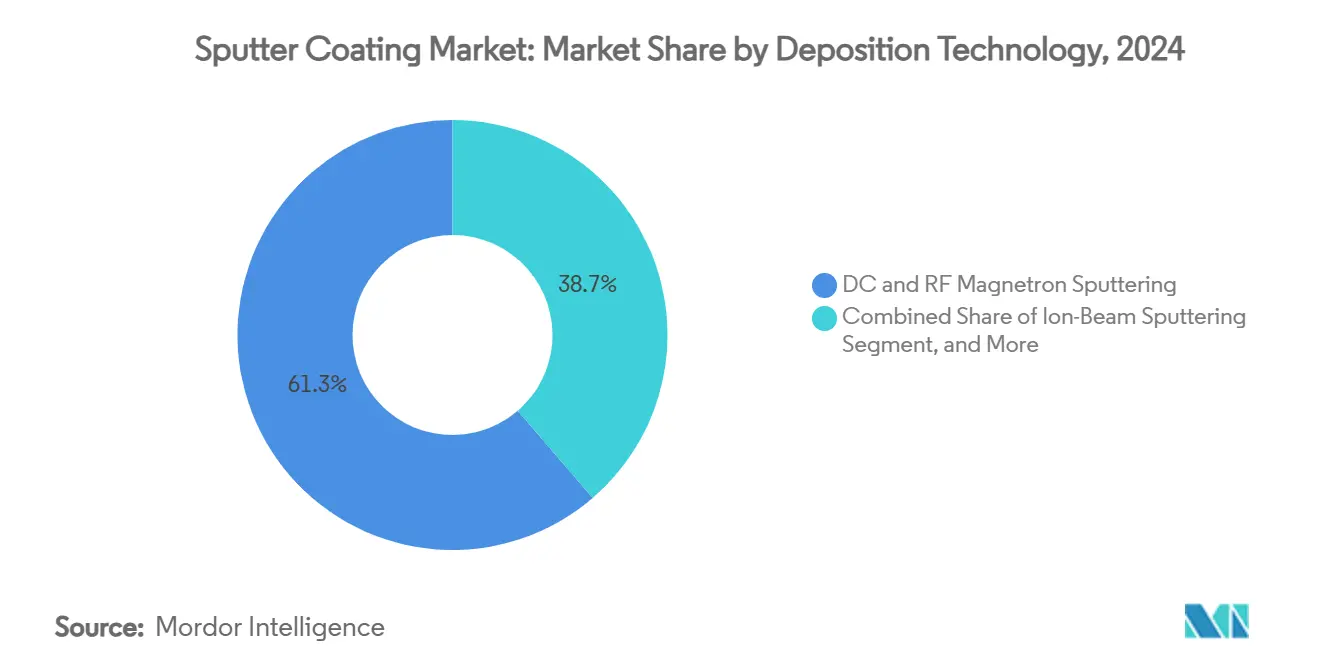

- Nach Abscheidungstechnologie entfielen im Jahr 2024 61,3 % des Sputter Coating Marktanteils auf DC- und RF-Magnetron; für HiPIMS wird bis 2030 eine CAGR von 11,32 % prognostiziert.

- Nach Endverbrauch führte Elektronik & Halbleiter im Jahr 2024 mit einem Umsatzanteil von 48,1 %; Medizinprodukte stellen mit einer CAGR von 10,93 % das am schnellsten wachsende Segment dar.

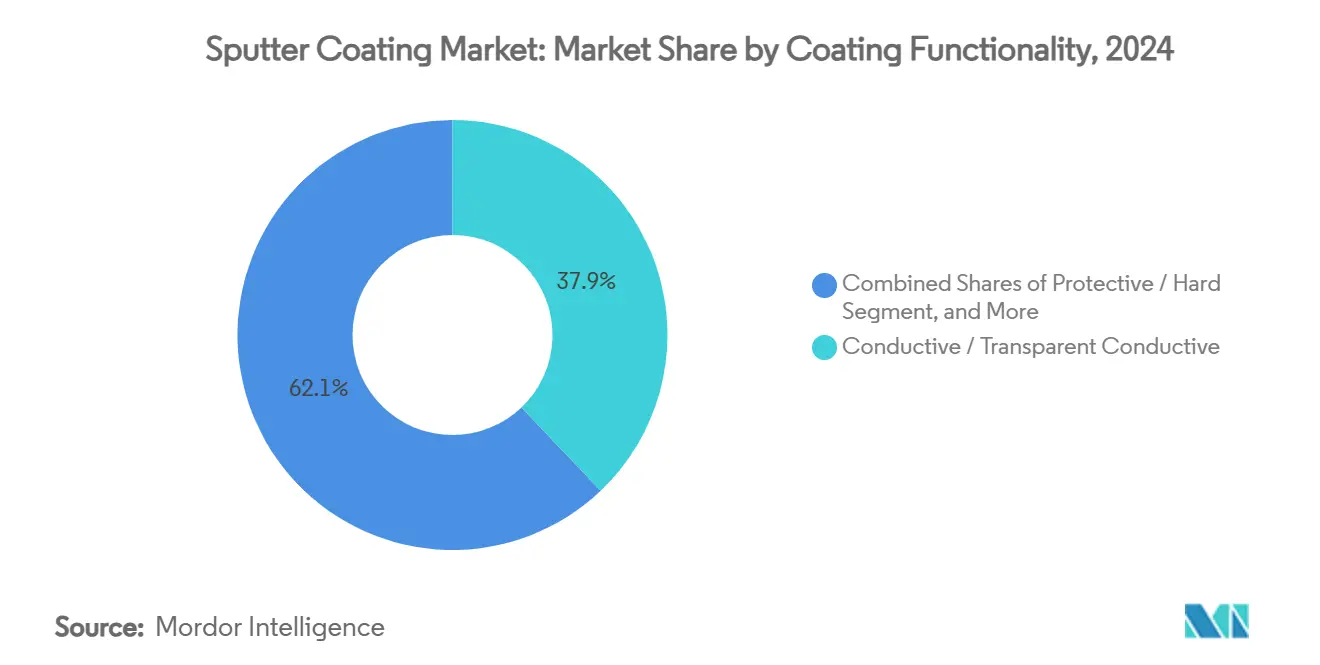

- Nach Beschichtungsfunktionalität hielten leitfähige und transparente leitfähige Schichten im Jahr 2024 einen Anteil von 37,9 %, während Barriere-/Diffusionsschichten bis 2030 eine CAGR von 10,52 % verzeichneten.

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 38,4 % und wird voraussichtlich bis 2030 mit einer CAGR von 11,71 % wachsen.

Globale Sputter Coating Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Dünnschichtelektronik und Flachbildschirmen | +1.80% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Installationen von Dünnschicht-Photovoltaik | +1.40% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Expansion bei Architektur- und optischen Low-E-Glasbeschichtungen | +1.20% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Förderung VOC-freier, PVD-basierter Beschichtungen | +1.00% | EU und Nordamerika, global expandierend | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von HiPIMS zur Ermöglichung hochwertiger Funktionsschichten | +0.90% | Global, angeführt von fortgeschrittenen Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| Einsatz von sputterbeschichteten flexiblen und tragbaren medizinischen Sensoren | +0.70% | Nordamerika und EU, mit Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Dünnschichtelektronik und Flachbildschirmen

Die Nachfrage nach ultrahochauflösenden Displays erzwingt Abscheidungsgleichmäßigkeit im Nanometerbereich, was Werkzeugaufrüstungen wie die Ulucus LX-Plattform von Tokyo Electron vorantreibt, die atomare Wiederholbarkeit bietet. Flexible Telefone und OLED-Fernseher erfordern sputterbeschichtete Barriereschichten, die Millionen von Biegezyklen standhalten, was Substrathersteller zu Polymerfolien lenkt. Endanwender setzen KI-gesteuerte Rückkopplungsschleifen für die Echtzeit-Plasmaabstimmung ein, was die Ausbeute steigert und Ausschuss reduziert. Größere Glasscheiben – Generation 10.5 und darüber hinaus – erfordern Mehrkathoden-Layouts, was die durchschnittlichen Verkaufspreise für Geräte hoch hält. Diese Entwicklungen lenken insgesamt Wert in den Sputter Coating Markt, da nachgelagerte Marken Zuverlässigkeit und Produktionsmaßstab fordern.

Beschleunigung der Installationen von Dünnschicht-Photovoltaik

Rekordgroße Versorgungsanlagen steigern den Verbrauch transparenter leitfähiger Oxide. Heteroübergang- und Tandem-Perowskit-Silizium-Zellen erfordern sequenziell gesputterte Schichten zur Minimierung optischer Verluste [1]Journal of Physics: Conference Series, "Magnetron-Sputtern und Elektronenstrahl-Verdampfungssysteme für reine Bor-Dünnschichtbeschichtungen," IOPSCIENCE.IOP.ORG. Lieferanten bringen Inline-Systeme mit mehr als 2 m Breite und In-situ-Ellipsometrie auf den Markt, um Schichtwiderstandsspezifikationen zu gewährleisten. Einschränkungen beim Indiumeinsatz treiben die Forschung und Entwicklung von aluminiumdotierten Zinkoxid-Targets voran und erweitern die Materialvielfalt. Staatliche Anreize in China, Indien und der EU beschleunigen die Investitionszyklen weiter und verbessern die Planungssicherheit für Gerätehersteller über einen langfristigen Horizont.

Expansion bei Architektur- und optischen Low-E-Glasbeschichtungen

Dreifach-Silber-Stapel mit bis zu 15 Schichten definieren heute Premium-Fassaden und erfordern Liniengeschwindigkeiten über 4 m/min bei gleichzeitiger Einhaltung von Emissivitätstoleranzen unter 0,02. Europäische Sanierungsvorschriften und US-amerikanische Energievorschriften stimulieren Kapazitätserweiterungen in Härtungslinien, die Inline-Magnetron-Sputtern integrieren. Qualitätssicherungsteams setzen Laser-Streuungsmessung ein, um Nanoporen zu erkennen, was Lieferanten zu geschlossener Kathodenleistungsmodulation drängt. Kommerzielle Pilotprojekte für elektrochromes Glas nutzen ebenfalls gesputterte Ionenspeicherschichten und diversifizieren so die Endanwendungen.

Vorschriften zur Förderung VOC-freier, PVD-basierter Beschichtungen

Die EU-Richtlinie über Industrieemissionen begrenzt anlagenweite Lösemittelemissionen auf 20 mg Nm³ und beschleunigt den Wechsel von der Hartverchromung hin zu Wolframkarbid-PVD-Alternativen in Luft- und Raumfahrt- sowie Automobilteilen[2]Advanced Manufacturing, "PVD-Beschichtungen als Ersatz für Hartchrom auf Bauteilen," ADVANCEDMANUFACTURING.ORG. Frühe Anwender sichern sich Compliance-Kostenvorteile und Marketingargumente, was die Nachrüstung von Altanlagen mit Mehrkathoden-Kammern vorantreibt. Hybride Nass-PVD-Linien, die Ätz-, Galvanik- und Sputterschritte in einem Cluster kombinieren, entstehen, um das Änderungsmanagement und die Bedienerausbildung zu erleichtern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für Vakuum-Sputter-Anlagen | -1.10% | Global, mit besonderem Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wettbewerb durch ALD- und CVD-Verfahren | -0.80% | Fortgeschrittene Fertigungsregionen, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für Seltene-Erd- und Indium-basierte Targets | -0.60% | Global, mit akutem Einfluss auf die Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Thermische Managementgrenzen bei ultradicken Leistungsbauelement-Schichten | -0.40% | Halbleiterfertigungsregionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Vakuum-Sputter-Anlagen

Mehrkammersysteme übersteigen 5 Millionen USD, und Fab-Aufbauten überschreiten 10 Millionen USD nach Reinraum-Ausstattung, Versorgungseinrichtungen und Schulungen[3]ASME Digital Collection, "Thermische Analyse und Steuerung für die Sputter-Abscheidung von Hochtemperatur-Supraleiter-Schichten," ASME.ORG. Die Abschreibungen belasten die Bilanzen kleiner EMS- und Display-Unternehmen, insbesondere in Südostasien. Präventive Wartungsverträge erhöhen die jährlichen Betriebskosten um 5 %. Anbieter begegnen dem mit Leasingmodellen und modularen Schleusen, die mit dem Volumen skalieren, obwohl Finanzierungshürden dort bestehen bleiben, wo Technologiefinanzierungs-Ökosysteme noch nicht ausgereift sind.

Wachsender Wettbewerb durch ALD- und CVD-Verfahren

Die selbstbegrenzende Chemie von ALD erzielt vollständig konforme Beschichtungen in 3D-NAND-Stapeln mit mehr als 200 Schichten – eine Nische, die Sputtern wirtschaftlich nicht abdecken kann [4]Applied Materials, "Applied Materials erweitert Fertigungsstandorte in Indien," APPLIEDMATERIALS.COM. Plasma-verstärktes ALD läuft nun unter 80 °C und dringt in den Bereich der Polymergeräte vor. Gleichzeitig behält CVD Durchsatzvorteile bei dicken Dielektrika. Sputter-OEMs reagieren mit der Bündelung integrierter ALD-Module, doch ein Marktanteilsverlust bei Knoten mit hohem Aspektverhältnis ist wahrscheinlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Substrat: Dominanz von Glas steht vor der Herausforderung durch Polymere

Glas erzielte 34,7 % des Umsatzes im Jahr 2024. Seine thermische Beständigkeit unterstützt Hochleistungsprozesse bis zu 600 °C und gewährleistet die Haftung von silberbasierten Low-E-Stapeln. Polymere hingegen verzeichnen die schnellste CAGR von 9,72 %, da Smartwatch-Displays und HUD-Windschutzscheiben zunehmen. Größere Gen-8-Linien in China erhöhten die Sputter Coating Marktgröße für Glas im Jahr 2024 um 58 Millionen USD. Polymer-Rollenbeschichter nutzen Rolle-zu-Rolle-Wirtschaftlichkeit und senken die Kosten pro Quadratmeter. Die Feuchtigkeitsbarriereleistung hat nach der ALD-auf-PVD-Hybridisierung Transmissionsraten unter 10⁻⁶ g m⁻² Tag⁻¹ erreicht und ermöglicht die Kommerzialisierung von Glukosepflastern. Trotz Ausgasungsproblemen schließen Primer und In-situ-Plasmabehandlung Haftungslücken und positionieren Polymere dafür, dem etablierten Marktführer Anteile abzunehmen.

Laufende Investitionen von Automobilzulieferern der ersten Ebene in holografische Windschutzscheiben unterstreichen den Wandel. Zeiss und Hyundai Mobis validierten sputterbeschichtete brechungsindexangepasste Stapel auf gebogenen PMMA-Scheiben für 3D-HUD-Prototypen, was zeigt, wie Polymere leichte Optik ohne Einbußen bei der Klarheit ermöglichen. Da Recyclingvorschriften greifen, behält Glas einen Vorteil bei der Kreislauffähigkeit, doch biobasierte PET-Folien treten in die Pilotphase ein, was auf eine ausgewogenere Substratzusammensetzung bis 2030 hindeutet.

Nach Targetmaterial: Reinmetalle führen, während exotische Materialien beschleunigen

Reinmetalle hielten einen Anteil von 42,5 % aufgrund der stabilen Nachfrage nach Al-, Cu- und Ag-Kathoden in Display-Rückwandplatinen. Diese Dominanz verankert die Verbrauchsmaterialumsätze für OEMs. Dennoch werden Seltene-Erd- & exotische Verbindungen mit einer CAGR von 9,92 % prognostiziert, da Quantenbits und Li-Metall-Batterien YBCO- und LiPON-Targets erfordern. Das Segment trug im Jahr 2024 durch neue JX Advanced Metals-Linien in Arizona 12 Millionen USD zur Sputter Coating Marktgröße bei.

Heißisostatisch gepresste Verbundtargets verlängern die Kampagnenlaufzeit um 30 % und reduzieren Ausfallzeiten bei kostspieligem Material. Recycling-als-Service-Verträge garantieren nun Rückgewinnungsraten über 85 % und schützen Fabs vor Preisschwankungen. Vorschriften zu Konfliktmineralien treiben Rückverfolgungsplattformen voran, die Target-Chargen mit Blockchain-IDs kennzeichnen und die Lieferkettentransparenz verbessern.

Nach Abscheidungstechnologie: Magnetron-Dominanz, HiPIMS-Aufschwung

DC/RF-Magnetron blieb das Arbeitspferd und war für 61,3 % des Umsatzes 2024 verantwortlich, dank bewährter Betriebszeit und vertrauter Prozesskits. Cluster-Tool-Konfigurationen ermöglichen sequenzielle Schichtstapel ohne Vakuumunterbrechung und halten die Kosten pro Wafer niedrig. Dennoch verzeichnet HiPIMS eine bemerkenswerte CAGR von 11,32 % und erweitert den Sputter Coating Marktanteil in den Nischen für Schneidwerkzeuge und Barrieremetalle. Neuere gepulste Netzteile mit 6.000 A reduzierten Lichtbogenereignisse um 40 % und steigerten den Durchsatz.

Ionenstrahl-Sputtern hat Nischen in der Optik, aber sein Vorteil bei Rauheiten unter 1 nm wird durch die Kapitalintensität aufgewogen. Der Anteil des reaktiven Sputterns stabilisiert sich, da die Nachfrage nach Metallnitrid-Kontakten in Leistungshalbleitern steigt. Am Horizont zielen hybride HiPIMS-ALD-Module darauf ab, Dichte mit Konformität zu verbinden, was auf eine Plattformkonvergenz hindeutet.

Nach Endverbrauchsbranche: Führungsposition der Elektronik durch Wachstum im Medizinbereich herausgefordert

Elektronik & Halbleiter erzielten 2024 einen Umsatzanteil von 48,1 %. KI-Beschleuniger und 5G-RF-Frontend-Module erfordern ultradünne Diffusionsbarrieren und halten die Fab-Auslastung hoch. Medizinprodukte wachsen jedoch mit einer CAGR von 10,93 % und generierten 2024 allein 6 Millionen USD inkrementellen Umsatz. Die Überwachung chronischer Erkrankungen treibt das Volumen für Einweg-Biosensorelektroden an, während Titannitrid-Herzklappenbeschichtungen die Gerätelebensdauer verlängern.

Solarenergie behält Schwung, da Einspeisevergütungsprogramme in Indien garantierte Tarife verlängern. Die Automobiladoption weitet sich aus, da Lidar und Batteriesätze präzise Beschichtungen erfordern. Die Luft- und Raumfahrt sucht erosionsbeständige Schichten für Verdichterschaufeln und bestätigt die Materialvielseitigkeit des Sputterns.

Nach Beschichtungsfunktionalität: Leitfähige Schichten führen, Barrierewachstum beschleunigt sich

Leitfähige und transparente leitfähige Schichten hielten 2024 einen Anteil von 37,9 %. ITO bleibt der Standard für Touchpanels trotz Indiumpreisschwankungen. Silber-Mesh-Hybride treten in kommerzielle Display-Volumina ein und erweitern die Optionen. Barriere-/Diffusionsschichten verzeichnen eine CAGR von 10,52 %, was die Miniaturisierung von Chipgehäusen und feuchtigkeitsempfindlichen Batterien widerspiegelt. Kupferdiffusionsbarrieren unter 5 nm Dicke integrieren TaN/TiN-Doppelschichten via HiPIMS und vermeiden ALD-Zykluszeit-Nachteile.

Dekoratives PVD gewinnt im Automobilinnenbereich an Bedeutung, da OEMs von Chrom abrücken. Schutzschichten auf Basis von DLC und TiCN wachsen bei Bohrern und Gesenken und nutzen mechanische Vorteile der HiPIMS-Verdichtung.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2024 einen Anteil von 38,4 % am globalen Umsatz und wird voraussichtlich bis 2030 mit einer CAGR von 11,71 % wachsen. Staatliche Anreize in China finanzierten 2024 zehn Gen-8-Display-Fabs, die jeweils mehr als 40 Kathoden pro Scheibe integrieren und damit die regionale Sputter Coating Marktgröße vergrößern[5]Invest Taiwan, "Japans Halbleiterausrüstungsbranche: Richtlinien und Leitlinien," INVESTTAIWAN.NAT.GOV.TW. Japans Gerätepipeline profitiert von der Yen-Schwäche, was die Exportmargen für Tokyo Electron und ULVAC steigert. Aufkommende indische Subventionsprogramme im Rahmen von SPECS fördern die lokale Werkzeugmontage und verkürzen die Lieferzeiten um 30 Tage.

Nordamerika belegt den zweiten Platz, gestützt durch US-CHIPS-Act-Zuschüsse, die Fab-Verlagerungen unterstützen. Luft- und Raumfahrtkonzerne zertifizieren Wolframkarbid-PVD als Ersatz für Sechswertigchrom und veranlassen Werkstätten im Mittleren Westen zur Installation von Inline-Beschichtern. Das Medizincluster in Minnesota erweitert den Verbrauch von Edelmetall-Targets für neuronale Implantate. Umweltstrenge Bundesstaaten wie Kalifornien drängen Automobilzulieferer zu PVD-Dekorteilen und festigen die regionale Nachfrage.

Europa zeigt eine stetige Nachfrage. Bauvorschriften in Deutschland und Frankreich schreiben U-Werte unter 1,0 W m⁻² K⁻¹ vor und treiben Low-E-Glassanierungen voran. OEMs in der EU wechseln zu stromlosen Ni-P- plus PVD-Hybridstapeln und reduzieren den Lebenszyklusausstoß an CO₂. Von Ardennes Dresdner Standort lieferte 2024 Rekordmengen an Rollenbeschichtern für gebäudeintegrierte Photovoltaik. Der Kreislaufwirtschaftsansatz des Kontinents katalysiert Recyclinganlagen für gebrauchte Kathoden und schafft geschlossene Materialkreisläufe, die Rohstoffpreisschocks dämpfen.

Wettbewerbslandschaft

Globale Marktführer – Applied Materials, ULVAC, Tokyo Electron – verankern den Markt mit End-to-End-Portfolios. Ihre Größe sichert Priorität bei Halbleitererweiterungsprojekten und festigt einen kombinierten Umsatzanteil von 45 %. Mittelständische Unternehmen wie Oerlikon und Von Ardenne differenzieren sich durch Anwendungslabore und Stapeldesign-IP für optische und Verschleißbeschichtungen. Nischenanbieter, darunter Intevac und Mustang Vacuum, besetzen Rollen in HiPIMS- und Ionenstrahl-Segmenten.

Die Konsolidierung beschleunigt sich: Seagates Kauf der Werkzeugsparte von Intevac erweitert die vertikale Integration für HDD-Medien; die Übernahme von Precision Coating durch Integer Holdings schafft interne PVD-Kapazitäten für Medizinprodukte. Werkzeughersteller integrieren KI-Module, die Endpunkte vorhersagen und Kathodenwechsel planen, was die Gesamtanlageneffektivität um 5 Punkte steigert. Target-Lieferanten führen Rücknahmeprogramme ein und bündeln Metallrückgewinnung mit neuen Target-Lieferungen, um langfristige Verträge zu sichern.

Weißflecken-Chancen verbleiben in den Bereichen Quantencomputing und Energiespeicherung, wo Materialrezepturen noch in den Anfängen stecken. Start-ups kommerzialisieren modulare HiPIMS-Leistungsstapel und bieten Nachrüstpfade für ältere Kammern. Die ESG-Prüfung nimmt zu und veranlasst OEMs, Netto-Null-Roadmaps für 2030 zu veröffentlichen und PFAS-basierte Ätzmittel durch Ar-only-Reinigungen zu ersetzen.

Sputter Coating Branchenführer

Applied Materials Inc.

ULVAC Inc.

OC Oerlikon Balzers AG

Veeco Instruments Inc.

Bühler Leybold Optics GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Applied Materials eröffnete ein Werk in Bengaluru zur Montage fortschrittlicher Sputter-Systeme mit dem Ziel, die Versorgung für indische Fabs zu lokalisieren und grenzüberschreitende Logistikrisiken zu reduzieren. Der Schritt steht im Einklang mit der Strategie des Unternehmens zur Diversifizierung des Standortnetzes und zur kundennähen Fertigung.

- November 2024: SCREEN Semiconductor Solutions stellte den Wafer-Scrubber SS-3200 vor, der das Sputter-Portfolio ergänzt, indem er die Partikelzahl vor der Barrierabscheidung reduziert und das Unternehmen so für Leistungsbauelement-Prozessabläufe positioniert.

- Oktober 2024: Integer Holdings übernahm Precision Coating und sicherte sich damit interne biokompatible PVD-Kapazitäten, die die Markteinführungszyklen für Medizinprodukte verkürzen und die vertikale Integration stärken.

- September 2024: JX Advanced Metals nahm ein Target-Werk in Mesa, Arizona, in Betrieb, um nordamerikanische Logik-Fabs zu beliefern, geopolitische Versorgungsrisiken zu mindern und Lieferzeiten zu verkürzen.

Globaler Sputter Coating Marktbericht – Umfang

| Glas |

| Siliziumwafer |

| Metalle und Legierungen |

| Polymere / Kunststoffe |

| Keramik und weitere |

| Reinmetalle (Al, Cu, Ag, Ti, usw.) |

| Legierungen (AlCrN, NiCr, usw.) |

| Oxide (ITO, ZnO, usw.) |

| Nitride / Karbide |

| Seltene-Erd- und exotische Verbindungen |

| DC-Magnetron-Sputtern |

| RF-Magnetron-Sputtern |

| Ionenstrahl-Sputtern |

| Reaktives Sputtern |

| HiPIMS |

| Elektronik und Halbleiter |

| Solarenergie |

| Architekturglas |

| Automobil |

| Medizinprodukte |

| Luft- und Raumfahrt sowie Verteidigung |

| Energiespeicherung |

| Weitere Endverbrauchsbranchen (Dekorativ, Werkzeuge) |

| Leitfähig / Transparent leitfähig |

| Optisch (Entspiegelung / Hochreflexion / Filter) |

| Schutzend / Hart |

| Dekorativ |

| Barriere / Diffusion |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Taiwan | ||

| ASEAN (Indonesien, Vietnam, Thailand, Malaysia, Philippinen, Singapur) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Substrat | Glas | ||

| Siliziumwafer | |||

| Metalle und Legierungen | |||

| Polymere / Kunststoffe | |||

| Keramik und weitere | |||

| Nach Targetmaterial | Reinmetalle (Al, Cu, Ag, Ti, usw.) | ||

| Legierungen (AlCrN, NiCr, usw.) | |||

| Oxide (ITO, ZnO, usw.) | |||

| Nitride / Karbide | |||

| Seltene-Erd- und exotische Verbindungen | |||

| Nach Abscheidungstechnologie | DC-Magnetron-Sputtern | ||

| RF-Magnetron-Sputtern | |||

| Ionenstrahl-Sputtern | |||

| Reaktives Sputtern | |||

| HiPIMS | |||

| Nach Endverbrauchsbranche | Elektronik und Halbleiter | ||

| Solarenergie | |||

| Architekturglas | |||

| Automobil | |||

| Medizinprodukte | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Energiespeicherung | |||

| Weitere Endverbrauchsbranchen (Dekorativ, Werkzeuge) | |||

| Nach Beschichtungsfunktionalität | Leitfähig / Transparent leitfähig | ||

| Optisch (Entspiegelung / Hochreflexion / Filter) | |||

| Schutzend / Hart | |||

| Dekorativ | |||

| Barriere / Diffusion | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Taiwan | |||

| ASEAN (Indonesien, Vietnam, Thailand, Malaysia, Philippinen, Singapur) | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sputter Coating Markt im Jahr 2025?

Die Sputter Coating Marktgröße wird im Jahr 2025 auf 721,83 Millionen USD geschätzt.

Welche CAGR wird für die Sputter Coating Nachfrage bis 2030 prognostiziert?

Der Branchenumsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 8,49 % steigen.

Welche Abscheidungstechnologie wächst am schnellsten?

HiPIMS-Technologie führt mit einer CAGR von 11,32 % aufgrund der Nachfrage nach hochdichten Schichten.

Warum dominiert der asiatisch-pazifische Raum so stark?

Konzentrierte Halbleiter- und Display-Fertigung in Verbindung mit staatlichen Subventionen verleiht dem asiatisch-pazifischen Raum einen Umsatzanteil von 38,4 % und die höchste regionale Wachstumsrate.

Was treibt die Einführung von Sputter Coating in der Medizinprodukteindustrie voran?

Der Bedarf an biokompatiblen, flexiblen und elektrisch präzisen Dünnschichten treibt Medizinprodukte auf eine CAGR von 10,93 %.

Wie beeinflussen VOC-Vorschriften die Technologiewahl?

EU- und US-amerikanische Emissionsgrenzwerte beschleunigen den Wechsel von lösungsmittelbasierten Nassverfahren zu Sputter-PVD-Linien und steigern die Nachfrage nach umweltkonformen Anlagen.

Seite zuletzt aktualisiert am: