Marktgröße und Marktanteile für anwendungsspezifische Kommunikations-Analog-ICs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

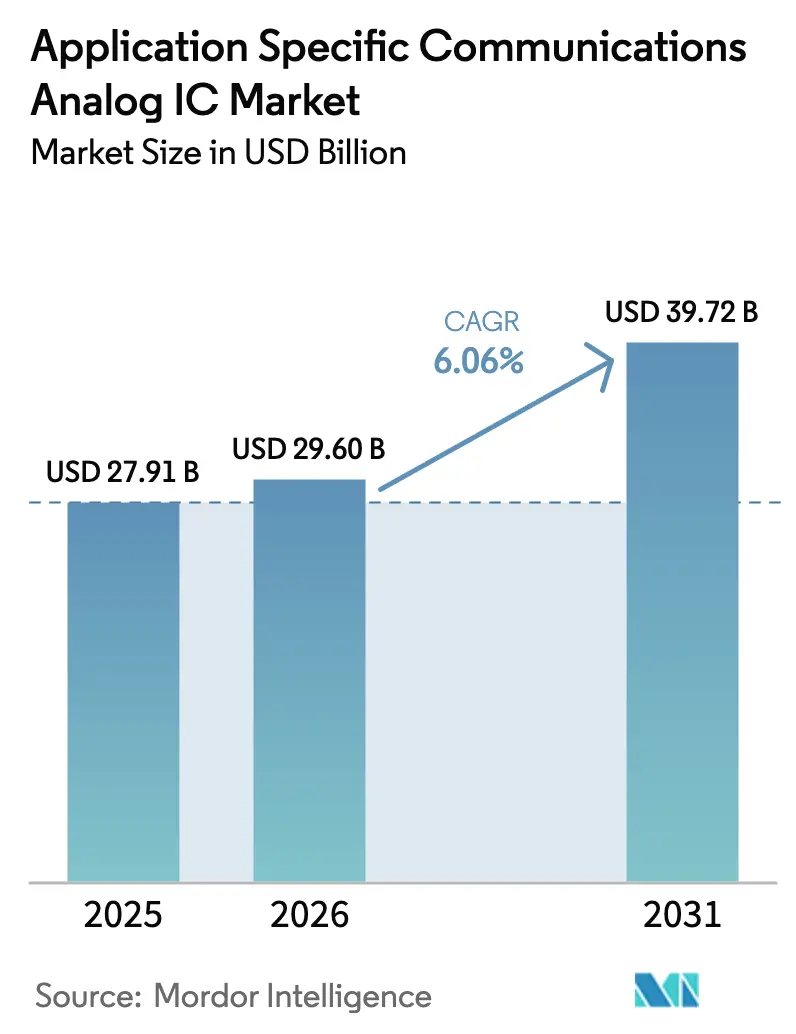

| Marktgröße (2026) | 29.60 Milliarden US-Dollar |

| Marktgröße (2031) | 39.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

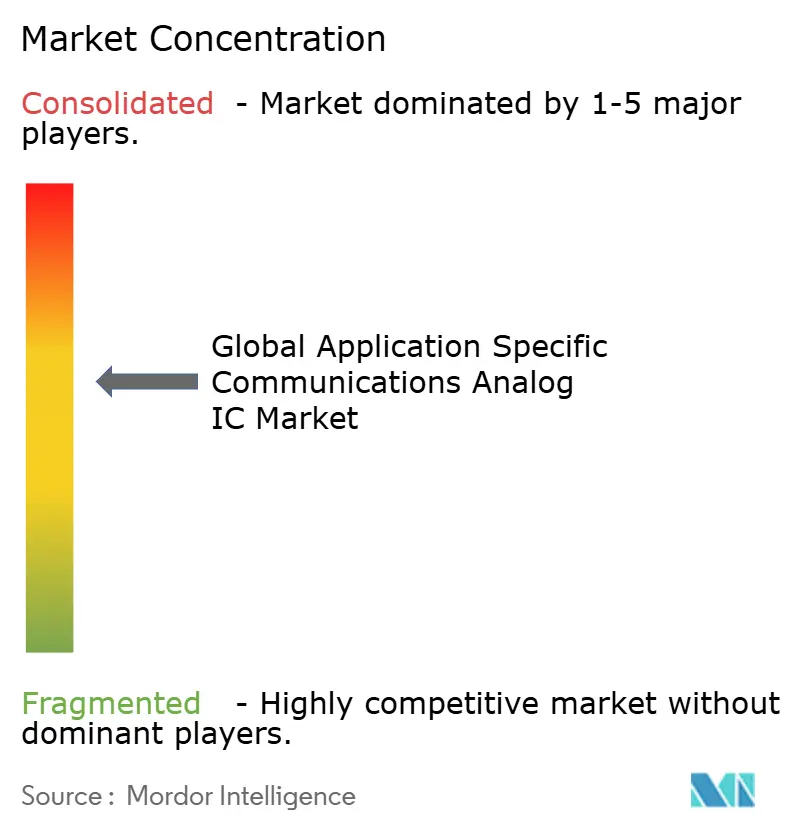

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für anwendungsspezifische Kommunikations-Analog-ICs von Mordor Intelligence

Die Marktgröße für anwendungsspezifische Kommunikations-Analog-ICs wurde im Jahr 2025 auf USD 27,91 Milliarden bewertet und wird voraussichtlich von USD 29,6 Milliarden im Jahr 2026 auf USD 39,72 Milliarden bis 2031 anwachsen, bei einer CAGR von 6,06 % während des Prognosezeitraums (2026–2031). Neue 5G-Funkausbauten treiben die Expansion voran, ebenso wie die zunehmende Verbreitung von IoT, ein steigender Analoganteil in Elektrofahrzeugen sowie Rückverlagerungsprogramme, die Fab-Investitionen in den Vereinigten Staaten und Europa vervielfachen. Energieeffiziente Funktransceiver mit Aufpreis, strenge Wärmeregeln bei Millimeterwellen-Designs und Subventionen, die Greenfield-Fab-Kosten ausgleichen, tragen dazu bei, die durchschnittlichen Verkaufspreise trotz breiterer Korrekturen bei Halbleiterlagerbeständen zu erhöhen. Analogspezialisten profitieren außerdem davon, dass Verteidigungs- und Infrastrukturkritikkäufer einen Aufpreis für sichere Lieferungen mit kurzen Vorlaufzeiten aus vertrauenswürdigen inländischen Gießereien zahlen. Gleichzeitig schränken steigende Arbeitskosten und Wafer-Engpässe bei Verbindungshalbleitern unmittelbare Kapazitätserweiterungen ein und sorgen für ein stabiles Preisumfeld und gesunde Margen entlang der gesamten Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

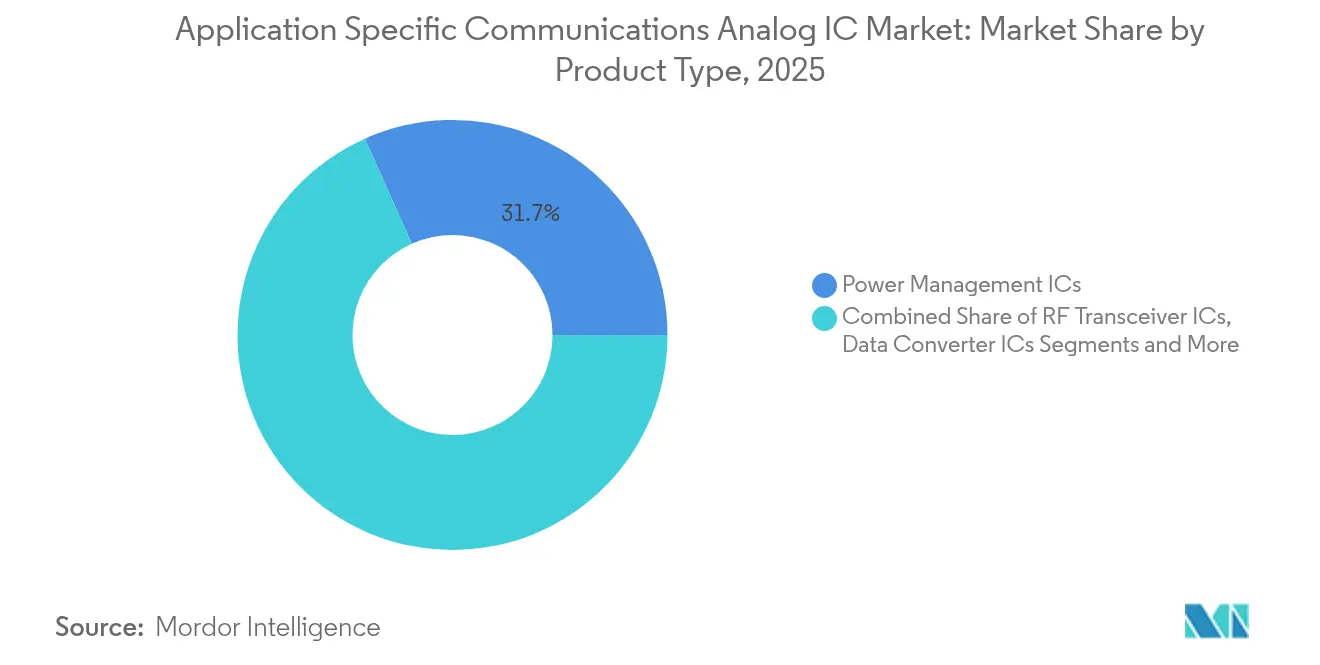

- Nach Produkttyp entfielen im Jahr 2025 31,68 % des Marktanteils für anwendungsspezifische Kommunikations-Analog-ICs auf Energieverwaltungs-ICs, während HF-Transceiver-ICs mit einer CAGR von 8,45 % bis 2031 das schnellste Wachstum erzielten.

- Nach Kommunikationsstandard hielten 4G LTE und LTE-Advanced im Jahr 2025 einen Umsatzanteil von 46,85 %, während 5G New Radio die schärfste CAGR von 12,1 % bis 2031 verzeichnet.

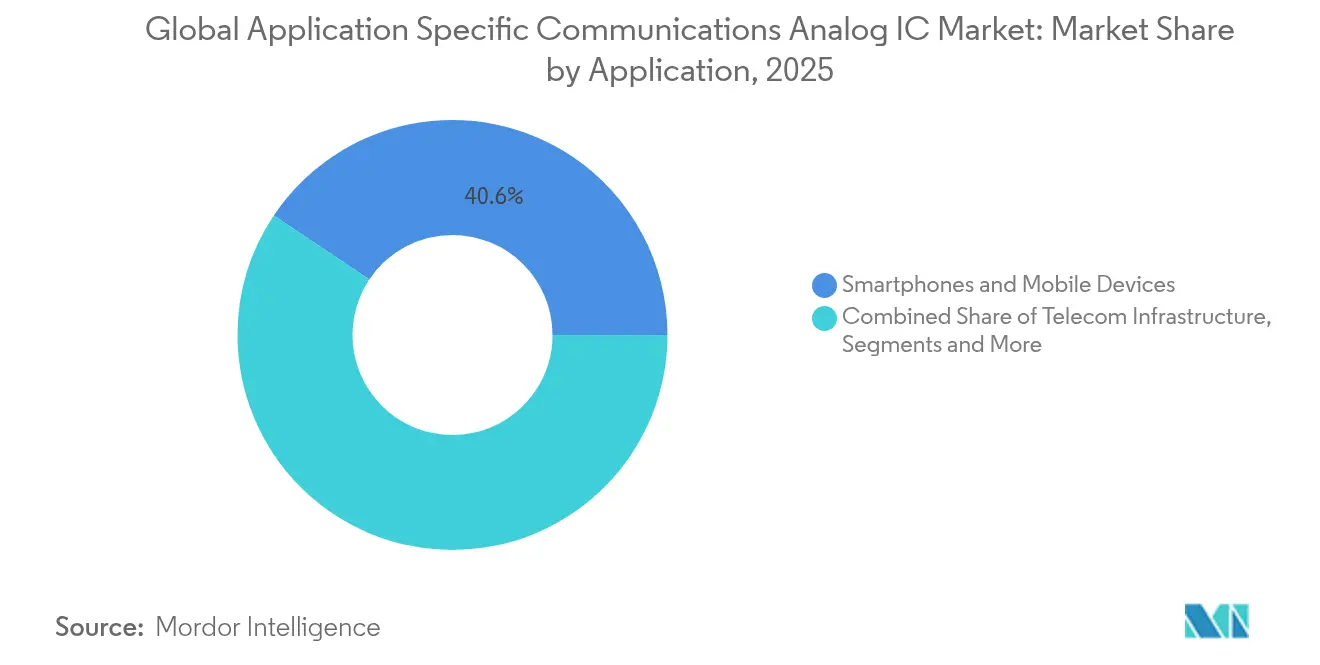

- Nach Anwendung trugen Smartphones und mobile Geräte im Jahr 2025 40,62 % zum Umsatz bei, während IoT-Edge-Geräte voraussichtlich eine CAGR von 10,85 % aufweisen und die dynamischste Chance darstellen.

- Nach Endbenutzerbranche entfielen im Jahr 2025 37,95 % der Ausgaben auf OEMs für Unterhaltungselektronik, während Automobil-OEMs und Tier-1-Zulieferer mit einer CAGR von 11,76 % wuchsen, angetrieben durch die Einführung von Ethernet-Backbones und die Verbreitung von Radarsystemen.

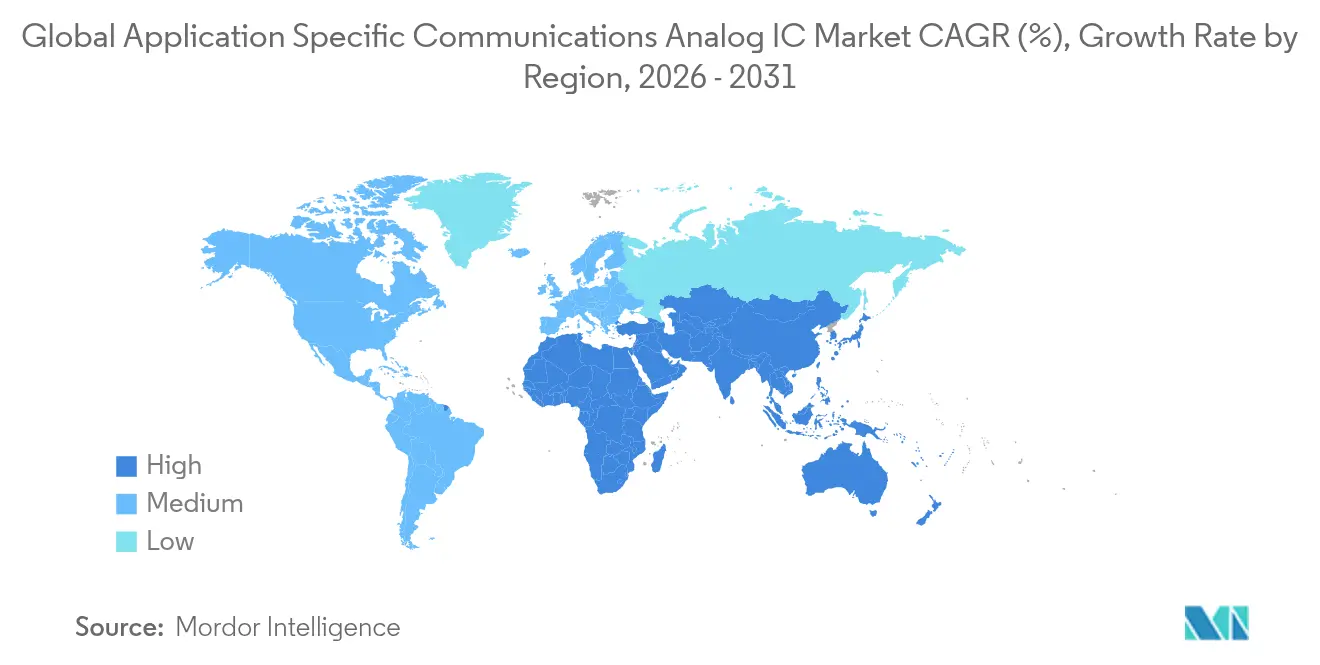

- Nach Geografie sicherte sich der asiatisch-pazifische Raum im Jahr 2025 62,74 % des Umsatzes und verzeichnet mit 9,18 % auch die höchste CAGR, da China, Taiwan und Indien ihre lokalen Fertigungskapazitäten ausbauen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für anwendungsspezifische Kommunikations-Analog-ICs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weltweite Verbreitung der 5G-Infrastruktur | +1.8% | Global, mit APAC und Nordamerika als führenden Ausbauregionen | Mittelfristig (2–4 Jahre) |

| Zunahme von IoT-Geräteinstallationen als Treiber für energiesparende analoge Frontend-Schaltkreise | +1.5% | Global, konzentriert in APAC-Fertigungszentren und nordamerikanischem Unternehmens-IoT | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochgeschwindigkeits-Datenwandlern in optischen Netzwerken | +0.9% | Nordamerika, Europa und APAC-Rechenzentrumskorridore | Langfristig (≥4 Jahre) |

| Wachstum softwaredefinierter Funkgeräte und Open-RAN-Architekturen | +0.7% | Nordamerika, Europa und ausgewählte APAC-Märkte (Japan, Südkorea) | Langfristig (≥4 Jahre) |

| Elektrifizierung und Vernetzung in Kraftfahrzeugen als Treiber für fahrzeuginterne Analog-ICs | +1.3% | Global, mit Europa und China als führenden Ländern bei der Einführung von Elektrofahrzeugen | Mittelfristig (2–4 Jahre) |

| Nationale Halbleiter-Rückverlagerungsinitiativen als Katalysator für Investitionszyklen | +0.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweite Verbreitung der 5G-Infrastruktur

Kommerzielle 5G-Netze erreichten 2024 329 Bereitstellungen und versorgten 2,1 Milliarden Verbindungen; die Betreiber planen, diese Zahl bis 2029 auf über 8,6 Milliarden zu steigern.[1]GSMA, "The Mobile Economy 2024," gsma.comJede neue Basisstation erfordert analoge Frontend-Module mit Rauschzahlen unter 1 dB und thermisch robusten Leistungsverstärkern, wodurch der Stücklistenwert gegenüber 4G-Funkgeräten um etwa 40 % steigt.[2]Ericsson, "Mobility Report November 2024," ericsson.comChina Mobile investierte 2024 CNY 180 Milliarden (USD 25,2 Milliarden) in 5G-Upgrades, während Verizon USD 18,5 Milliarden für den Ausbau der Mittelband-Abdeckung in den Vereinigten Staaten bereitstellte. Open-RAN-Versuche erzeugen zusätzliche Nachfrage nach IC-Sockel-Lösungen für Takt-ICs und Schnittstellencontroller, auch wenn die Energieeffizienz weiterhin geprüft wird. Edge-Computing-Systeme, die Network Slicing unterstützen, steigern darüber hinaus die Nachfrage nach Präzisionsspannungsreferenzen, die Breitband-Datenwandler innerhalb enger Linearitätsfenster halten.

Zunahme von IoT-Geräteinstallationen als Treiber für energiesparende analoge Frontend-Schaltkreise

Im Jahr 2024 wurden 423 Millionen zelluläre IoT-Module ausgeliefert, wobei NB-IoT-Verbindungen bis 2030 auf 1,9 Milliarden verdoppelt und LoRa-Verbindungen auf 1,3 Milliarden prognostiziert werden.[3]GSMA, "The Mobile Economy 2024," gsma.com Industriesensoren zielen nun auf eine Batterielebensdauer von zehn Jahren ab, sodass Entwickler den Ruhestrom unter ein Mikroampere drücken und eine Energiequellen-Unterstützung auf dem Chip integrieren. Smart-City-Messverträge in Europa und dem asiatisch-pazifischen Raum tendieren aufgrund der Zuverlässigkeit lizenzierter Spektren zu NB-IoT, während Landwirtschafts- und Logistikbetreiber in Nordamerika aufgrund niedrigerer Infrastrukturkosten LoRa bevorzugen. Nordic Semiconductors nRF54-Plattform, die innerhalb von 20 Tagen ausgeliefert wurde, zeigt, wie Multiprotokoll-Funk die Stückliste vereinfacht. KI-Inferenz entwickelt sich in Asset-Trackern und Wearables, was wiederum analoge Frontend-Schaltkreise erfordert, die dynamische Spannungsskalierung und Sensor-Schnittstellenflexibilität bieten.

Steigende Nachfrage nach Hochgeschwindigkeits-Datenwandlern in optischen Netzwerken

Hyperscale-Rechenzentren stiegen im Jahr 2024 auf kohärente 400G- und 800G-Optiken um, was Wandler erfordert, die mit über 100 Gsps abtasten und eine effektive Bitanzahl von mehr als 6 aufweisen, um die Signalintegrität zu gewährleisten. Das gemischtsignalbasierte Frontend AD9081 von Analog Devices wurde zur 400G-ZR+-Referenz und demonstriert Quad-Kanal-Wandler, die in CFP2-Module passen.[4]Analog Devices, "AD9081 Datenwandler," analog.com Takt- und Timing-ICs müssen einen Jitter unter 100 fs RMS aufrechterhalten, um diese Wandler anzutreiben – eine Leistung, die nur eine Handvoll Anbieter in großem Maßstab erreicht. Co-Packaged Optics, bei denen Photonik neben Switch-ASICs platziert wird, begrenzen die thermischen Driftbudgets und drängen Entwickler zu Silizium-Germanium- oder Indiumphosphid-Knoten. Beschleunigte KI-Trainingscluster in Rechenzentren intensivieren den Ost-West-Datenverkehr, sodass eine anhaltende Nachfrage nach analogen Hochgeschwindigkeits-ICs mindestens bis 2030 wahrscheinlich ist.

Elektrifizierung und Vernetzung in Kraftfahrzeugen als Treiber für fahrzeuginterne Analog-ICs

Elektrofahrzeuge verdreifachen den analogen Halbleitergehalt pro Fahrzeug, da Batteriemanagementsysteme, Hochgeschwindigkeits-Ethernet-Backbones, Radar- und Fahrzeug-zu-X-Funkgeräte zunehmen. Europa und China sind Vorreiter bei der Einführung von Elektrofahrzeugen, wobei der weltweite Absatz im Jahr 2024 um 31 % gegenüber dem Vorjahr gestiegen ist. Hochstrom-Energieverwaltungs-ICs mit bis zu 100 Ampere und 95 % Effizienz, 77-GHz-Radartransceiver mit einer Auflösung unter 4 cm und Ethernet-PHYs, die 10-Gbps-Backbones unterstützen, erhöhen den Analogwert pro Fahrzeug von USD 590 im Jahr 2024 auf USD 1.000 bis 2029. Zentralisierte Rechen-Zonenarchitekturen ersetzen mehrere kleinere Steuergeräte; dennoch erfordern sie robuste Punkt-zu-Last-Regelung, galvanische Trennung und Funktionssicherheitskonformität gemäß ISO 26262, die nur von einem engen Anbieterkreis erfüllt werden kann. Vorschriften, die ab 2026 fortgeschrittene Fahrerassistenzsysteme in ganz Europa vorschreiben, sichern eine mehrjährige Sichtbarkeit für die Nachfrage nach Automobil-Analog-ICs.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierende Design-Komplexität und Verifikationskosten | -0.8% | Global, besonders ausgeprägt in Nordamerika und Europa, wo die Arbeitskosten am höchsten sind | Kurzfristig (≤2 Jahre) |

| Geopolitische Exportkontrollen für fortgeschrittene Prozessknoten | -0.6% | APAC (China), mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Mangel an Analogfachkräften verlangsamt die Markteinführungszeit | -0.5% | Global, am gravierendsten in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Lieferkettenvolatilität bei Spezialwafern | -0.4% | Global, konzentriert auf die Verfügbarkeit von GaN- und SiGe-Substraten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Design-Komplexität und Verifikationskosten

Design-Zyklen für fortgeschrittene Analogbauteile verlängerten sich im Jahr 2024 auf bis zu 24 Monate, da die Mixed-Signal-Verifikation HF-, Energie- und digitale Domänen innerhalb eines einzigen Dies umfasste. Nicht wiederkehrende Entwicklungskosten überstiegen USD 5 Millionen für hochleistungsfähige Funkgeräte, da die Mehrstandardkonformität Transistorzahlen und parasitäre Wechselwirkungen erhöhte. Automatisierte Layout-Tools liegen gegenüber digitalem EDA um etwa zehn Jahre zurück und erfordern manuelle Platzierungen, die die Entwicklungsarbeitskosten erhöhen. Fortgeschrittene Prozessknoten unter 28 nm führen neue Zuverlässigkeitsprüfungen für Elektromigration und Heißträgerinjektion ein, die jeweils umfangreiche Ecksimulationen erfordern. Kleinere fabless Unternehmen sehen sich einem ausgeprägten finanziellen Druck ausgesetzt und müssen hochleistungsfähige Segmente häufig an etablierte Anbieter abtreten, die Kosten auf breite Produktportfolios amortisieren können.

Geopolitische Exportkontrollen für fortgeschrittene Prozessknoten

Die Vereinigten Staaten weiteten im Oktober 2024 die Halbleiter-Exportbeschränkungen aus, fügten 140 chinesische Unternehmen zur Entitätenliste hinzu und verschärften die Regeln für fortgeschrittenes Packaging und EDA-Tools. China reagierte mit der Einschränkung von Exporten von Gallium, Germanium und Antimon, was die Vorlaufzeiten für Analog-ICs im vierten Quartal 2024 um bis zu 12 Wochen verlängerte. Die Europäische Union hat sich den Lizenzanforderungen für Dual-Use-Lithografie angeschlossen und damit indirekt die Erweiterung von Gießereien im asiatisch-pazifischen Raum begrenzt, die auf EUV-Stepper-Importe angewiesen sind. Multinationale Anbieter unterhalten nun parallele Design-Flows für eingeschränkte und uneingeschränkte Märkte, was zu einem Anstieg des operativen Gemeinkostenanteils um etwa 12 % und einer Verwässerung von Skaleneffekten führt. Die Wahrscheinlichkeit eines dauerhaft gespaltenen Ökosystems bleibt hoch, was Anbieter-Roadmaps fragmentieren und die Markteinführungszeit für hochfrequente Analog-ICs verzögern würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HF-Transceiver profitieren vom Schwung von 5G und Wi-Fi 6E

Das HF-Transceiver-Segment erzielte im Jahr 2025 USD 8,3 Milliarden und ist auf Kurs für eine CAGR von 8,45 %, die den Markt für anwendungsspezifische Kommunikations-Analog-ICs bis 2031 übertrifft. Sub-6-GHz- und Millimeterwellen-Funkgeräte in 5G-Basisstationen, Wi-Fi-6E-Routern und 77-GHz-Fahrzeugradaren erhöhen die gesamte Marktgröße für anwendungsspezifische Kommunikations-Analog-ICs in dieser Kategorie, unterstützt durch Aufpreise für Rauschzahlen unter 1 dB und Ausgangsleistungen von 26 dBm. Anbieter integrieren Leistungsverstärker, rauscharme Verstärker und Filter in Module mit einer Größe von nur 3 mm × 4 mm und verkleinern damit die Platinenfläche für Endgeräte- und CPE-Entwickler. Die Nachfrage wird zusätzlich durch Open-RAN-Bereitstellungen gesteigert, die Breitband-Mehrträger-Unterstützung innerhalb derselben Hardware erfordern, um den Bedarf an Vor-Ort-Eingriffen bei Software-Upgrades zu minimieren.

Obwohl Energieverwaltungs-ICs im Jahr 2025 einen Marktanteil von 31,68 % am Markt für anwendungsspezifische Kommunikations-Analog-ICs hielten, wird die Kommodifizierung von Niederspannungsreglern und der intensive Preisdruck durch chinesische IDMs das Umsatzwachstum wahrscheinlich knapp unter dem Markttempo halten. Datenwandler-ICs bleiben eine Nische, erzielen jedoch Verkaufspreise von über USD 150 pro Kanal bei kohärenter Optik oder Prüfgeräten. Takt- und Timing-ICs profitieren vom Synchronous-Ethernet-Trend in 5G-Transportnetzen, während Schnittstellen-ICs mit USB-C- und Automobil-Ethernet-PHYs expandieren, die auf 10-Gbps-Signalisierung umsteigen.

Nach Kommunikationsstandard: 5G NR überholt Legacy-Standards in der Wachstumsdynamik

5G New Radio wird eine CAGR von 12,1 % verzeichnen und damit seine Position als am schnellsten wachsendes Segment im Markt für anwendungsspezifische Kommunikations-Analog-ICs festigen. Eigenständige 5G-Kernnetzwerke erfordern Funkgeräte, die sowohl Sub-6-GHz- als auch Millimeterwellen-Bänder abdecken, was den Absatz von Frontend-Modulen ankurbelt, da die meisten Betreiber vollständige Plattformwechsel statt inkrementeller 4G-Erweiterungen bevorzugen. Wi-Fi-6E-Aktualisierungszyklen in Unternehmens- und Heim-Gateways schaffen weiteren Schwung, insbesondere da das 6-GHz-Band integrierte Akustikwellenfilter zur Interferenzminderung benötigt.

4G LTE und LTE-Advanced liefern weiterhin Skalierung, mit einem Anteil von 46,85 % im Jahr 2025 und einer anhaltenden Nachfrage nach Analog-ICs in Makrozellen für Schwellenmärkte. Niedrigleistungs-Weitverkehrsnetze sind nach ihren regulatorischen Umgebungen auf NB-IoT und LoRa aufgeteilt, wobei jedes ultra-energiesparende Frontends statt roher Bandbreite erfordert, was die Preis-Leistungs-Optimierung zu einem entscheidenden Differenzierungsmerkmal macht. Satelliten- und missionskritische Verbindungen nehmen eine kleine, aber lukrative Nische ein, die strahlungsgehärtete GaN-Leistungsverstärker und SiGe-rauscharme Verstärker mit Lebensdauern von fünf Jahren oder mehr bevorzugt.

Nach Anwendung: IoT-Edge-Geräte übertreffen das reife Smartphone-Segment

Smartphones machten im Jahr 2025 40,62 % des Umsatzes aus, doch die Ersatzzyklen in entwickelten Märkten haben sich auf nahezu 42 Monate verlängert, was die Expansion von Endgerät-Analog-ICs unter den Gesamtmarkt für anwendungsspezifische Kommunikations-Analog-ICs drückt. Umgekehrt entwickeln sich IoT-Edge-Geräte mit einer CAGR von 10,85 %, mit dem Hinzukommen von Gaszählern, Umweltsensoren und Smart-Tags, die in Stückzahlen von Zehnmillionen pro Jahr ausgeliefert werden. Ihre strengen Batterie-Budgets erfordern Standby-Ströme unter einem Mikroampere, was analoge Designinnovationen hin zu taktgesteuerten Aufwach-Funkgeräten und adaptivem Power-Gating vorantreibt.

Die Telekommunikationsinfrastruktur absorbiert weiterhin hochwertige Funkgeräte und Datenwandler, da Betreiber die städtische Abdeckung verdichten. Automobilkommunikationssysteme leiten eine Ära ein, in der Ethernet-Backbones, Radar und zelluläres V2X den Analoggehaltswert pro Fahrzeug schnell auf über USD 1.000 anheben. Industrielle Automatisierung und Robotik erweitern zeitkritische Netzwerke (TSN) und IO-Link-Protokolle auf der Fabriketage und treiben die Einführung von Präzisionstak-ICs mit einer Synchronisationsgenauigkeit von 100 ns voran.

Nach Endbenutzerbranche: Automobil-OEMs beschleunigen die Einführung von Analog-ICs

OEMs für Unterhaltungselektronik sicherten sich im Jahr 2025 37,95 % der Ausgaben, hauptsächlich angetrieben durch Smartphones, Tablets und Laptops; Kostendruck und inkrementelle Innovation bremsen das Kategorienwachstum jedoch. Automobil-OEMs und Tier-1-Zulieferer erzielen eine CAGR von 11,76 %, angetrieben durch den Wechsel zu elektrischen Antriebssträngen und fortschrittlichen Fahrerassistenzsystemen. Tesla, BYD und Volkswagen setzen auf zentralisiertes Computing, das Hochstrom-Punkt-zu-Last-Regler, Multi-Gigabit-Ethernet-PHYs und Radar-Frontends in gemeinsamen Gehäusen nutzt. Telekommunikationsbetreiber bleiben verlässliche Kunden für HF- und optische Schnittstellen-ICs, da sie Glasfaser tiefer in Zugangsnetze ausdehnen.

Industrielle OEMs, wie Siemens und Rockwell Automation, integrieren Präzisions-Takt-ICs, um deterministische Latenzanforderungen zu erfüllen, während Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer weiterhin das 5- bis 10-fache des kommerziellen Preises für strahlungsgehärtete Bauteile zahlen. Jede Gruppe legt Wert auf langfristige Liefergarantien, die Chancen für Analoganbieter eröffnen, die erweiterte Temperatur- und Funktionssicherheitsvarianten zertifizieren können.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 62,74 % des Umsatzes aus und wird voraussichtlich schneller als jede andere Region mit 9,18 % wachsen, da China seine Ausgaben für Selbstversorgung steigert, Taiwan seine Führungsposition bei Spezial-Gießereien behauptet und Indien neue Fabs über einen Anreizpool von USD 10 Milliarden finanziert. Chinas dritter Halbleiterinvestitionsfonds, kapitalisiert mit CNY 344 Milliarden (USD 48,2 Milliarden), lenkt Kapital in Analogdesignhäuser und Verbindungshalbleiter-Gießereien. Taiwan Semiconductor Manufacturing Company überschreitet bereits 200.000 analoge Wafer-Starts pro Monat auf reifen Knoten und unterstützt HF-, Energie- und Datenwandlerkunden in großem Maßstab.

Nordamerika hielt etwa einen Anteil von 18,41 %, doch die CHIPS-Act-Subventionen im Wert von USD 52,7 Milliarden sollen die inländischen Kapazitäten stärken. TSMCs USD 65 Milliarden umfassender Arizona-Campus begann 2024 mit der Produktion von 28-nm- und 16-nm-Analogbauteilen. Intels USD 20 Milliarden umfassender Ohio-Komplex zielt auf Automobil- und Industrie-Analogknoten bei 180 nm und 130 nm ab. Europa, mit etwa 12,16 %, profitiert von den gemeinsamen Investitionen von STMicroelectronics und GlobalFoundries zur Unterstützung der Automobilnachfrage in Frankreich. Südamerika und der Nahe Osten bleiben klein, bieten jedoch durch den Einsatz von Satelliten-Bodenstationen und Ölfeld-Telemetrie profitable Nischen für robuste Analog-ICs.

Wettbewerbslandschaft

Die moderate Konsolidierung des Marktes für anwendungsspezifische Kommunikations-Analog-ICs ist dadurch gekennzeichnet, dass die fünf größten Anbieter – Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors und STMicroelectronics – zusammen etwa die Hälfte des weltweiten Umsatzes ausmachen. Etablierte Anbieter genießen Skalenvorteile durch vertikal integrierte Fertigung, proprietäres geistiges Eigentum und jahrzehntelange Kundenbeziehungen. Dennoch konkurrieren chinesische IDMs wie Novosense und Chipanalog aggressiv in kostensensiblen Segmenten für Energieverwaltung und Niedriggeschwindigkeits-Schnittstellen und setzen aggressive Bündelpreise ein, um Steckplätze in Massenmarkt-Endgeräten und industriellen Steuerungen zu sichern.

Die Beherrschung von Galliumnitrid und Silizium-Germanium trennt zunehmend Marktführer von Nachzüglern, da 5G, Wi-Fi 7 und Fahrzeugradar in Richtung 24–29 GHz und 77 GHz drängen. Die Übernahme von Maxim Integrated durch Analog Devices für USD 21 Milliarden stärkte dessen Energieverwaltungs- und Datenwandlerfähigkeiten, während die Übernahme von Altium durch Renesas für USD 5,9 Milliarden darauf abzielt, EDA-Workflows mit Analog-IP zu integrieren, um Kunden-Design-Zyklen zu verkürzen. Skyworks Solutions und Qorvo dominieren den Markt für Smartphone-Frontend-Module, stehen jedoch unter Margendr uck durch System-on-Chip-Wettbewerber, die passive Filter und Bluetooth-Koexistenzsteuerungen integrieren.

Die Akzeptanz von Open RAN öffnet Türen für Marvell Technology und MaxLinear, deren Breitband-Transceiver geteilte Funkeinheiten unterstützen. Verteidigungs- und Luft- und Raumfahrtkunden bevorzugen tendenziell in den USA vertrauenswürdige Gießereien; Qorvos GaN-Erweiterung in Texas im Wert von USD 300 Millionen erfüllt diese Sicherheitsanforderungen. Industriekunden bevorzugen Anbieter mit robusten Portfolios zur Funktionssicherheit und ISO-26262-Zertifizierungen, einem Bereich, in dem Infineon und NXP bei Spannungstoleranz und Diagnoseabdeckung führend sind.

Marktführer für anwendungsspezifische Kommunikations-Analog-ICs

-

Texas Instruments Incorporated

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Texas Instruments nahm den Betrieb an seinem USD 11 Milliarden umfassenden 300-mm-Werk in Richardson, Texas, auf und fügte 40.000 Wafer-Starts pro Monat an Analog- und eingebetteter Verarbeitungskapazität für Automobil- und Industriekunden hinzu.

- Februar 2025: Infineon Technologies und Qualcomm Technologies schlossen einen mehrjährigen Pakt zur Entwicklung integrierter 5G-Millimeterwellen-Frontend-Module, die Infineon-GaN-Leistungsverstärker mit Qualcomm-Transceivern verbinden.

- Januar 2025: NXP Semiconductors stellte seine S32N-Automobil-Netzwerkprozessoren vor, die 16-Port-Ethernet-Switches, zeitkritische Netzwerkunterstützung und Hardware-Sicherheit in einem einzigen Die kombinieren.

- Dezember 2024: Analog Devices übernahm Test Motors, um Motorsteuerungsalgorithmen und Energieverwaltungs-IP für Robotik und Fabrikautomatisierung zu stärken.

Berichtsumfang des globalen Marktes für anwendungsspezifische Kommunikations-Analog-ICs

Der Markt für anwendungsspezifische Kommunikations-Analog-ICs ist segmentiert nach Produkttyp (HF-Transceiver-ICs, Energieverwaltungs-ICs, Datenwandler-ICs, Takt- und Timing-ICs, Schnittstellen-ICs), Kommunikationsstandard (5G NR, 4G LTE/LTE-A, Wi-Fi 6 und 6E, IoT-LPWAN, Satelliten- und Kritische Kommunikation), Anwendung (Telekommunikationsinfrastruktur, Smartphones und mobile Geräte, IoT-Edge-Geräte, Automobilkommunikationssysteme, Industrieautomatisierung und Robotik), Endbenutzerbranche (Telekommunikationsbetreiber, OEMs für Unterhaltungselektronik, Automobil-OEMs und Tier-1-Zulieferer, Industrielle OEMs, Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| HF-Transceiver-ICs |

| Energieverwaltungs-ICs |

| Datenwandler-ICs |

| Takt- und Timing-ICs |

| Schnittstellen-ICs |

| 5G NR |

| 4G LTE / LTE-A |

| Wi-Fi 6 und 6E |

| IoT-LPWAN (NB-IoT, LoRa, Sigfox) |

| Satelliten- und Kritische Kommunikation |

| Telekommunikationsinfrastruktur |

| Smartphones und mobile Geräte |

| IoT-Edge-Geräte |

| Automobilkommunikationssysteme |

| Industrieautomatisierung und Robotik |

| Telekommunikationsbetreiber |

| OEMs für Unterhaltungselektronik |

| Automobil-OEMs und Tier-1-Zulieferer |

| Industrielle OEMs |

| Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Taiwan | |

| Südostasien | |

| Ozeanien | |

| Übriger Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | HF-Transceiver-ICs | |

| Energieverwaltungs-ICs | ||

| Datenwandler-ICs | ||

| Takt- und Timing-ICs | ||

| Schnittstellen-ICs | ||

| Nach Kommunikationsstandard | 5G NR | |

| 4G LTE / LTE-A | ||

| Wi-Fi 6 und 6E | ||

| IoT-LPWAN (NB-IoT, LoRa, Sigfox) | ||

| Satelliten- und Kritische Kommunikation | ||

| Nach Anwendung | Telekommunikationsinfrastruktur | |

| Smartphones und mobile Geräte | ||

| IoT-Edge-Geräte | ||

| Automobilkommunikationssysteme | ||

| Industrieautomatisierung und Robotik | ||

| Nach Endbenutzerbranche | Telekommunikationsbetreiber | |

| OEMs für Unterhaltungselektronik | ||

| Automobil-OEMs und Tier-1-Zulieferer | ||

| Industrielle OEMs | ||

| Luft- und Raumfahrt- sowie Verteidigungsauftragnehmer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Taiwan | ||

| Südostasien | ||

| Ozeanien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für anwendungsspezifische Kommunikations-Analog-ICs im Jahr 2026?

Die Marktgröße für anwendungsspezifische Kommunikations-Analog-ICs erreichte im Jahr 2026 USD 29,6 Milliarden.

Welche CAGR wird der Markt zwischen 2026 und 2031 verzeichnen?

Der Markt wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,06 % wachsen.

Welches Produktsegment wächst bis 2031 am schnellsten?

HF-Transceiver-ICs verzeichnen mit 8,45 % die höchste CAGR, da sich 5G- und Wi-Fi-6E-Funkgeräte verbreiten.

Welche Region führt beim Umsatz?

Der asiatisch-pazifische Raum erzielt 62,74 % des Umsatzes und liefert bis 2031 auch die stärkste CAGR von 9,18 %.

Seite zuletzt aktualisiert am: