Marktgröße und Marktanteil für analoge integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 86.13 Milliarden US-Dollar |

| Marktgröße (2031) | 98.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.76% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

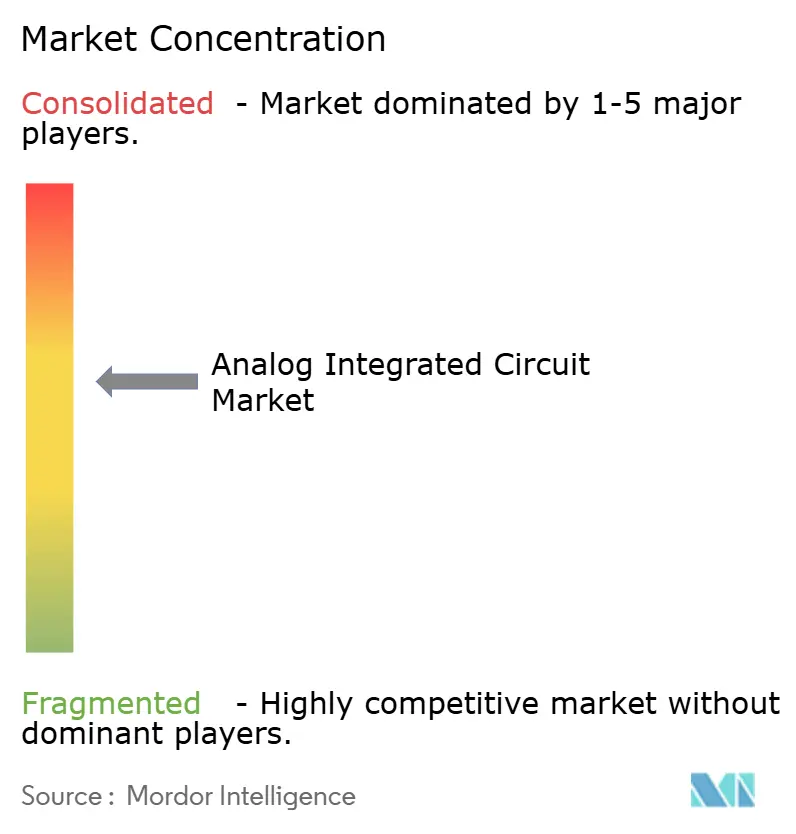

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für analoge integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für analoge integrierte Schaltkreise wird voraussichtlich von 83,82 Milliarden USD im Jahr 2025 und 86,13 Milliarden USD im Jahr 2026 auf 98,69 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,76 % zwischen 2026 und 2031 entspricht. Die Elektrifizierung im Transportwesen, die Verdichtung der 5G-Infrastruktur und die Einführung von Edge-KI fügen jedem Gerät mehr Präzisions-Energiemanagement- und HF-Inhalte hinzu, obwohl die Stückzahlen in der klassischen Unterhaltungselektronik stagniert sind. Die analoge Lieferbasis schwenkt von Katalogprodukten auf anwendungsspezifische Bauelemente um, die mehrere analoge Blöcke auf einem einzigen Die integrieren, was die Systemstückliste reduziert und Design-Wins für bis zu einem Jahrzehnt sichert. Vertikal integrierte Hersteller stellen 200-mm-Fabs auf 300-mm-Wafer um, um 40 % niedrigere Die-Kosten zu erzielen – ein Schritt, der die Kostenkurven neu gestaltet und volumenstarke Anbieter begünstigt. Der Wettbewerbsdruck durch chinesische Mixed-Signal-Foundries komprimiert die Preise bei standardisierten Niederspannungs-Energie- und Audiobausteinen und veranlasst etablierte Anbieter, mehr Kapital in Leistungsbauelemente auf Basis von Halbleitern mit breiter Bandlücke sowie in hochwertige Gesundheits- und Luft- und Raumfahrtanwendungen zu investieren.

Wichtigste Erkenntnisse des Berichts

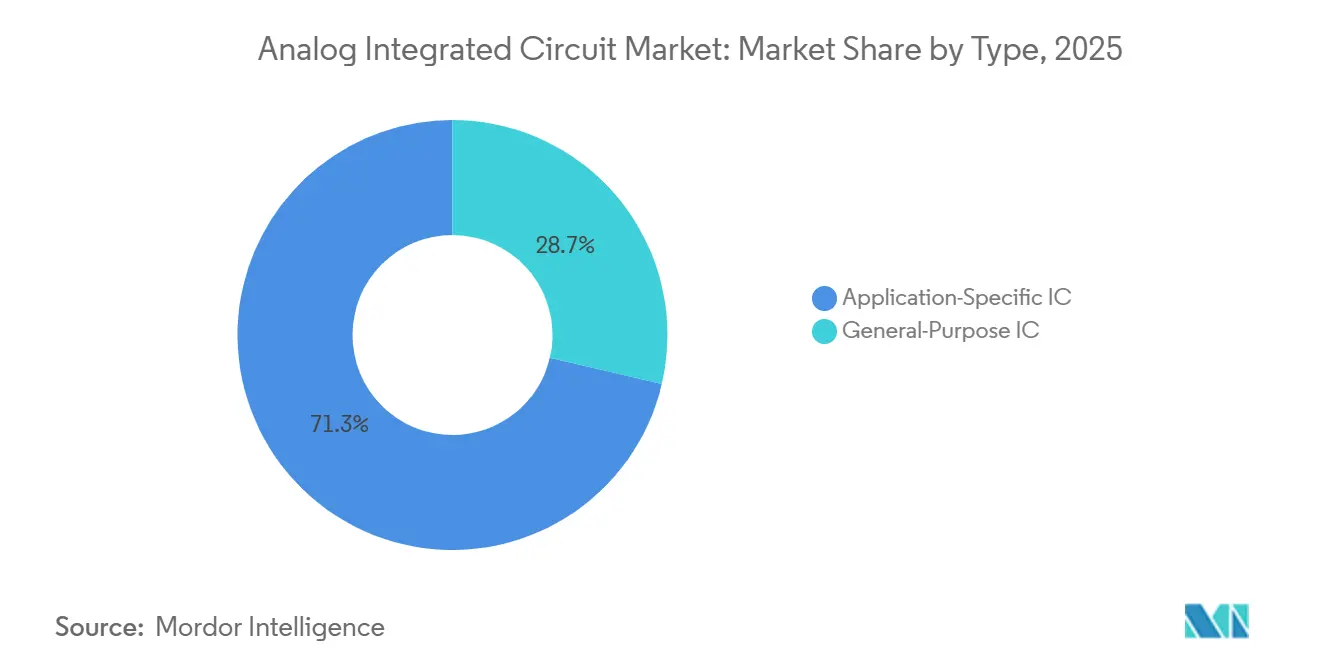

- Nach Typ führten anwendungsspezifische ICs im Jahr 2025 mit einem Umsatzanteil von 71,34 % und werden voraussichtlich bis 2031 mit einer CAGR von 3,11 % wachsen.

- Nach Technologieknoten hielten Prozesse über 65 nm im Jahr 2025 einen Produktionsanteil von 49,67 %, während Bauelemente unter 28 nm im gleichen Zeitraum voraussichtlich mit einer CAGR von 3,56 % wachsen werden.

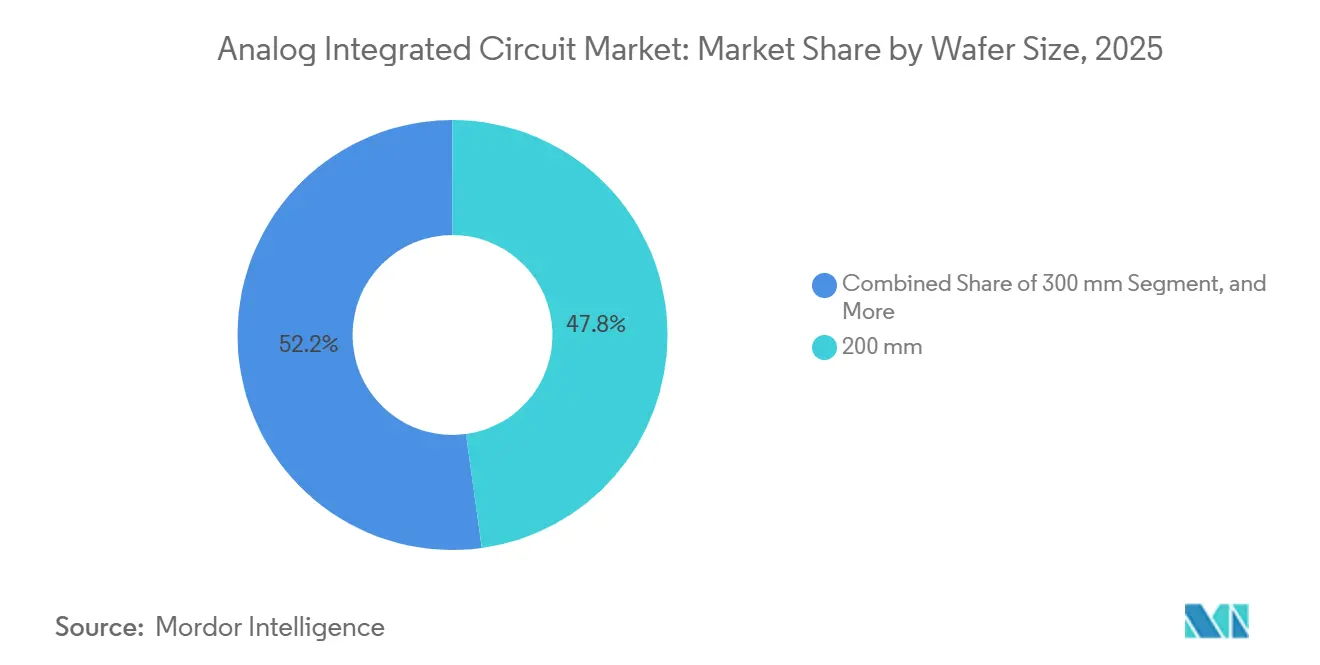

- Nach Wafer-Größe entfielen 47,83 % der Kapazität im Jahr 2025 auf 200-mm-Wafer, während die 300-mm-Produktion bis 2031 voraussichtlich mit einer CAGR von 3,34 % steigen wird.

- Nach Endanwendung entfielen im Jahr 2025 28,64 % des Marktes für analoge integrierte Schaltkreise auf den Automobilbereich, und der Gesundheitsbereich soll bis 2031 mit einer CAGR von 3,73 % wachsen.

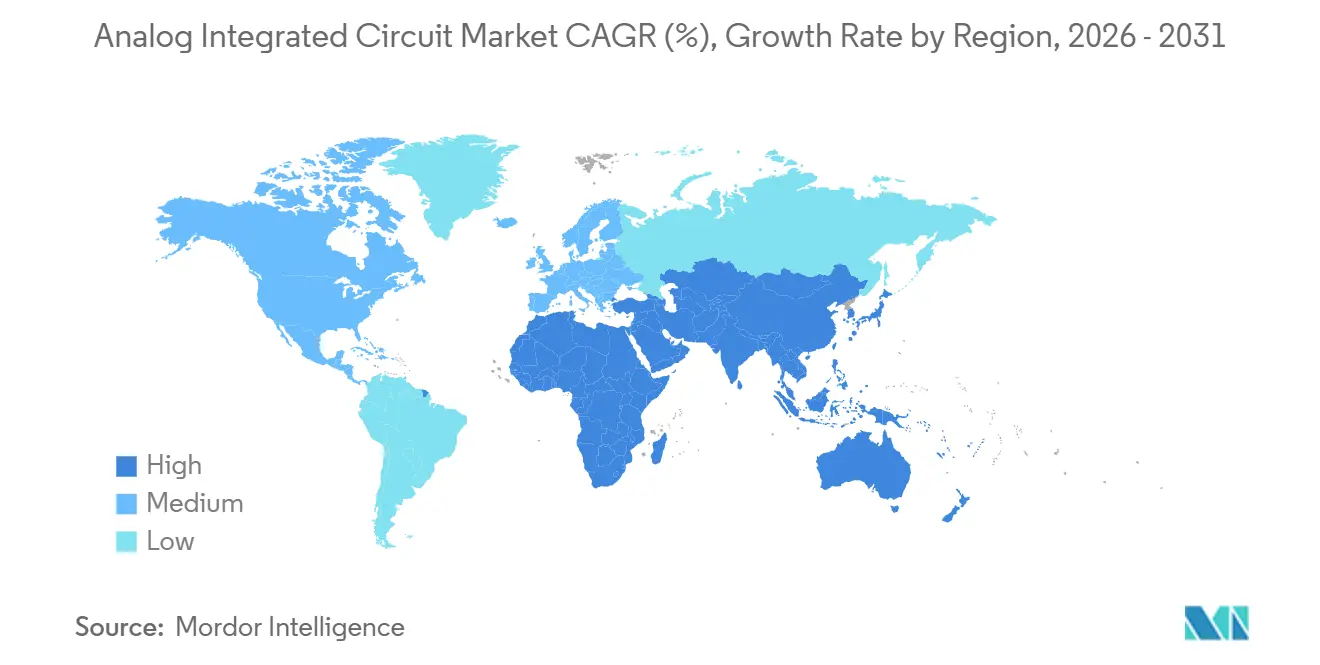

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 46,91 % der Nachfrage im Jahr 2025, während der Nahe Osten bis 2031 die schnellste CAGR von 3,79 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für analoge integrierte Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung des 5G- und 6G-HF-Frontend-Inhalts | +0.8% | Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung des Elektrofahrzeug-Antriebsstrangs | +0.7% | Europa, China, Nordamerika | Langfristig (≥ 4 Jahre) |

| Hochlauf der industriellen Automatisierung | +0.5% | Europäische und asiatisch-pazifische Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Edge-KI-Inferenz-Energiemanagement | +0.4% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Satellitenkonstellation der nächsten Generation | +0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Programme zur Nachrüstung intelligenter Zähler | +0.2% | Indien, Südostasien, Brasilien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung des 5G- und 6G-HF-Frontend-Inhalts pro Mobiltelefon

Smartphones der fünften Generation integrieren drei- bis fünfmal mehr analoge HF-Komponenten als 4G-Modelle, da Millimeterwellen- und Sub-6-GHz-Bänder separate hochlineare Sende-Empfangs-Ketten erfordern. Premium-Mobiltelefone trugen im Jahr 2025 HF-Frontend-Inhalte im Wert von 25 USD, gegenüber 18 USD im Jahr 2023, mit diskreten Hüllkurven-Trackern und rauscharmen Verstärkern im Bereich von 24 GHz bis 39 GHz.[1]Skyworks Solutions, „Geschäftsbericht GJ 2025”, skyworksinc.com Galliumnitrid-Leistungsverstärker eroberten 40 % der 5G-Basisstationsanwendungen durch eine um 50 % verbesserte Leistungseffizienz bei 3,5 GHz. Frühe 6G-Konsortien entwickeln Prototypen für Sub-Terahertz-Funkgeräte, die kryogene rauscharme Verstärker benötigen werden, und eröffnen damit völlig neue Design-in-Zyklen für ultrabreitbandige analoge Wandler. Das im Jahr 2024 bei 12,7 GHz freigegebene Spektrum beschleunigte nordamerikanische Ausbauprojekte und sicherte eine mehrjährige Nachfrage nach hochlinearen HF-Blöcken.

Schnelle Elektrifizierung des Elektrofahrzeug-Antriebsstrangs steigert die Nachfrage nach Hochspannungsanalogen

Ein modernes Batteriepaket enthält 15–20 Hochspannungs-Analog-ICs, von isolierten Stromsensoren bis hin zu SiC-Gate-Treibern. Über 10 Millionen EiceDRIVER-Gate-Treiber wurden im Jahr 2025 ausgeliefert und sicherten eine Schalteffizienz von 99,2 % in 400-V- und 800-V-Wechselrichtern.[2]Infineon Technologies, „EiceDRIVER-Lieferungen”, infineon.com Neue Batteriemonitore integrieren 16-Kanal-Simultanabtastung und ASIL-D-Diagnose und senken die Stücklistenkosten um 25 % gegenüber diskreten Alternativen. Die europäische Euro-7-Norm, die im Juli 2025 in Kraft trat, schreibt eine Echtzeit-Impedanzspektroskopie vor und garantiert für mindestens 5 Jahre zusätzliche analoge Anwendungen. Selbst wenn das Wachstum bei Elektrofahrzeugeinheiten nachlässt, steigt der analoge Inhalt pro Fahrzeug weiter an und stützt die Umsatzentwicklung.

Hochlauf der industriellen Automatisierung (Industrie 4.0, IIoT)

Fabriknachrüstungen fügen Präzisionswandler, isolierte Stromschienen und Einpaar-Ethernet-Transceiver hinzu, die physikalische Größen in digitalisierte Datenströme umwandeln. Eine im Jahr 2024 eingeführte Motorsteuerungsplattform reduzierte die Anzahl diskreter Bauteile um 60 % und verkleinerte die Schalttafelgröße in speicherprogrammierbaren Steuerungen erheblich. Acht-Kanal-Sigma-Delta-Wandler erreichen einen Rauschabstand von 110 dB und ermöglichen es der Predictive-Maintenance-Analytik, Lagerverschleiß 6 Monate früher zu erkennen als 16-Bit-Vorgänger. Deutschland stellte im Jahr 2025 500 Millionen EUR (565 Millionen USD) bereit, um KMU-Upgrades zu subventionieren und damit die Nachfrage nach isolierten analogen Kanälen direkt anzukurbeln.[3]Bundesministerium für Wirtschaft und Klimaschutz, „Förderprogramm Industrie 4.0”, bmwk.de Die IEC-Norm 61131-9, die 2024 finalisiert wurde, vereinheitlichte analoge Ein-/Ausgänge über Einpaar-Ethernet, vereinfachte die Verkabelung und schuf Design-in-Anreize für robuste ±60-V-Transceiver.

Edge-KI-Inferenz erfordert Präzisions-Energiemanagement

Dauerhaft aktive Bild- und Spracherkennung am Edge erfordert dynamische Spannungsskalierung innerhalb von Mikrosekunden und einen Wirkungsgrad von über 95 %. Eine im Jahr 2024 veröffentlichte Energieverwaltungseinheit hielt diesen Wirkungsgrad über einen 10:1-Lastbereich aufrecht und ermöglichte es Wearables, im Leerlauf unter 10 mW zu bleiben. Eingebettete Switched-Capacitor-Regler gewinnen Ladung während der Leerlaufzyklen des neuronalen Beschleunigers zurück und verlängern die Akkulaufzeit von Gesundheits-Trackern um 40 %. Renesas verdoppelte seinen Edge-KI-Energieumsatz im Jahresvergleich durch Gewinne bei intelligenten Kameras. Der CHIPS and Science Act leitete 200 Millionen USD in die Forschung zu ultraenergiearmen analogen Frontend-Schaltungen und verankerte ein öffentlich-privates Ökosystem, das sich dem analogen In-Memory-Computing verschrieben hat.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Designkomplexität für analoge Schaltkreise unter 28 nm | -0.6% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zyklische Nachfrage in der Unterhaltungselektronik | -0.5% | Verbraucherzentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an analogem Fachpersonal | -0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von GaN/SiC-Modulen | -0.3% | Automobil- und industrielle Leistungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Designkomplexität und Verifikationskosten für analoge Schaltkreise unter 28 nm

Elektromagnetische Simulation, parasitäre Extraktion und Monte-Carlo-Analyse beanspruchen mittlerweile bis zur Hälfte der gesamten Designzeit und treiben die einmaligen Entwicklungskosten für einen einzelnen analogen IP-Block auf über 10 Millionen USD. Der EDA-Umsatz aus der analogen Verifikation stieg im Jahr 2025 um 22 % und unterstreicht diese wachsende Belastung. Selbst mit einem KI-gestützten Layout, das eine um 30 % schnellere Fertigstellung verspricht, erfordern gemischtsignalige ASICs in Automobilqualität noch immer Zyklen von 18–24 Monaten. Eine IEEE-Studie zeigte einen Rückgang der Transistoren-pro-Ingenieur-Produktivität um 15 % zwischen 2020 und 2024, wobei analoge Schaltkreise auf fortgeschrittenen Knoten auf eine Handvoll kapitalstarker IDMs konzentriert sind.

Volatilität der zyklischen Nachfrage in der Unterhaltungselektronik

Die Auslieferungen von Smartphones und PCs gingen im Jahr 2025 um 8 % zurück und schwächten die Nachfrage nach Audio-Codecs, Display-Treibern und Ladegeräten, die zusammen etwa ein Viertel des analogen Umsatzes ausmachen. Ein führender Anbieter von Audio-ICs verzeichnete einen Umsatzrückgang von 12 % im Jahresvergleich, da OEMs Produktzyklen verzögerten. Größere Anbieter dämpften die Auswirkungen durch eine beschleunigte Diversifizierung in den Automobil- und Industriebereich, aber zweitrangige Anbieter, die auf Mobiltelefone angewiesen sind, litten unter Margenverengung. Die Volatilität unterstreicht, warum langlebige Automobil- und Fabriksegmente strategische Absicherungen sind, trotz ihrer langsameren Qualifizierungsrampen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anwendungsspezifische Lösungen erobern den Großteil des Marktanteils

Anwendungsspezifische ICs hielten im Jahr 2025 einen Marktanteil von 71,34 %, und die Marktgröße für analoge integrierte Schaltkreise, die mit diesen Bauelementen verbunden ist, soll bis 2031 mit einer CAGR von 3,11 % steigen. Die Nachfrage resultiert aus integriertem Energiemanagement, Signalaufbereitung und HF-Blöcken, die die Platinenfläche verkleinern und gleichzeitig die funktionalen Sicherheitsziele der OEMs erfüllen. Automobil-Radar, Batterieüberwachung und Infotainment-Audio verzeichneten im Jahr 2025 jeweils zweistellige Umsatzzuwächse und bewiesen, dass eine enge Co-Design-Zusammenarbeit mit Systemsoftware die Produktlebenszyklen verlängert und mehrjährige Volumina sichert. Die Kommunikationsinfrastruktur trug 35 % des anwendungsspezifischen Umsatzes bei, da 5G-Basisstationen und Wi-Fi-7-Router diskrete Sende-Empfangs-Ketten tragen, die Katalogteile hinsichtlich Linearität nicht erreichen können.

Allzweckangebote, einschließlich Schnittstellen-ICs, Regler, Wandler und Verstärker, behielten einen Anteil von 28,66 %, wachsen jedoch nur um 2,1 %, da Kunden zu optimierten SoC-Begleitbausteinen migrieren. Industrie- und Medizinentwickler bevorzugen weiterhin Katalog-Operationsverstärker und Präzisionsreferenzen für langlebige Geräte und stützen ein mittleres einstelliges Umsatzwachstum in diesen Teilsegmenten. Energieverwaltungs-ICs machen 45 % des Allzweckmix aus, doch die Kommoditisierung lädt zur Preisunterbietung durch pinkompatible chinesische Anbieter ein, die Rabatte von 30 % bis 40 % anbieten. Eigenständige Datenwandler bleiben profitabel, wenn eine Auflösung von 24 Bit bis 32 Bit für Testinstrumentierung zwingend erforderlich ist, aber viele 12-Bit- bis 16-Bit-Bauelemente sind mittlerweile in digitale ASICs integriert. Diese Divergenz veranlasst etablierte Anbieter, neue Produkteinführungen auf differenzierte anwendungsspezifische Plattformen zu konzentrieren und gleichzeitig margenarme Kataloglinien zu bereinigen.

Nach Technologieknoten: Reife Prozesse dominieren, fortgeschrittene Knoten beschleunigen sich

Prozesse über 65 nm machten im Jahr 2025 49,67 % der Produktion aus und lieferten den größten Anteil am Marktanteil für analoge integrierte Schaltkreise, da Hochspannungs-Stromschienen und HF-Frontends dicke Gate-Oxide und hohe Durchbruchspannungen erfordern. Vertikale Integration bei 130 nm bis 180 nm erzielt Bruttomargen von 40 % durch hohe Werkzeugauslastung und bewährte Qualitätsabläufe für den Automobilbereich. Das Band von 40 nm bis 65 nm machte 28 % der Produktion aus und balanciert Mixed-Signal-Dichte mit überschaubaren Verifikationskosten für Radar-Transceiver und Präzisionswandler.

Designs unter 28 nm sind das am schnellsten wachsende Segment, wobei der Markt für analoge integrierte Schaltkreise für diesen Knoten bis 2031 voraussichtlich mit einer CAGR von 3,56 % wachsen wird. Eine 22-nm-FD-SOI-Radarplattform verdoppelte den Umsatz im Jahresvergleich, während 16-nm-FinFET-Analoge den Stromverbrauch um 20 % gegenüber 28-nm-Planartechnologie senken und Gewinne im Bereich Smartphone-Energiemanagement und Biosensoren erzielen. Die Verifikation unter 28 nm treibt die einmaligen Entwicklungskosten jedoch auf über 10 Millionen USD pro IP-Block, was die Aktivitäten auf kapitalstarke IDMs und führende fabless-Unternehmen mit Zugang zu Foundries der Spitzenklasse konzentriert. Mittelständische Anbieter bleiben auf reife Knoten beschränkt, wo die Kapitalintensität geringer ist, der Preisdruck jedoch erheblich ist. Die Knotenspaltung unterstreicht, wie die Prozesswahl heute ebenso sehr eine Geschäftsentscheidung wie eine technische ist.

Nach Wafer-Größe: Installierte 200-mm-Basis trifft auf steigende 300-mm-Wirtschaftlichkeit

200-mm-Linien lieferten im Jahr 2025 47,83 % der Kapazität und machten diese Fabs zum größten waferbasierten Anteil am Marktanteil für analoge integrierte Schaltkreise, da sie bewährte Leistungs- und HF-Technologien beherbergen. Mehrere Anbieter erzielen Bruttomargen von 65 %, indem sie Hochmix-Fertigung mit langen Produktlebensdauern von über 15 Jahren kombinieren. Die 150-mm-Nische mit 8 % der Kapazität bleibt für Ultrahochspannungs- und strahlungsgehärtete Bauelemente relevant, bei denen größere Wafer keinen Vorteil bieten.

Das 300-mm-Segment erreichte im Jahr 2025 einen Anteil von 44,17 % und soll mit einer CAGR von 3,34 % wachsen, was es zum am schnellsten wachsenden Wafer-Größen-Beitrag zu den Gewinnen im Markt für analoge integrierte Schaltkreise macht. Die Umrüstung vorhandener 200-mm-Werkzeuge kann die Die-Kosten um bis zu 40 % senken und gleichzeitig den Ausstoß pro Zyklus verdoppeln – eine Kombination, die die Preisführerschaft für vertikal integrierte Anbieter stärkt. Das 11-Milliarden-USD-Programm eines führenden Anbieters zielt darauf ab, bis 2030 70 % der analogen Produktion auf 300 mm umzustellen, was Wettbewerber zwingt, ihre Umstellungs-Roadmaps zu beschleunigen oder Margenerosion zu riskieren. Fabless-Unternehmen ohne feste 300-mm-Foundry-Zuteilungen sehen sich in Nachfragespitzen mit engerem Wafer-Zugang konfrontiert, was die Marktanteilsgewinne in schnelllebigen Automobil- und Telekommunikationsanwendungen potenziell begrenzt. Folglich ist die Wafer-Durchmesser-Strategie zu einem entscheidenden Hebel in unternehmensinternen Kapitalallokationsdebatten geworden.

Nach Endanwendung: Automobil führt, Gesundheitswesen beschleunigt sich

Die Automobilelektronik absorbierte im Jahr 2025 28,64 % der Marktgröße für analoge integrierte Schaltkreise, gestützt durch Batteriepakete mit 15–20 Hochspannungs-ICs und ADAS-Module, die analoge Inhalte im Wert von 150–200 USD pro Fahrzeug hinzufügen. Siliziumkarbid-Traktionswechselrichter, die bei 800 V betrieben werden, erfordern isolierte Gate-Treiber und Stromsensoren und erhöhen damit den Dollarinhalt, selbst wenn die globalen Fahrzeugeinheiten stagnieren. Radar-Transceiver bei 77 GHz und Infotainment-Audioverstärker ergänzen die zusätzlichen Anwendungen und stellen sicher, dass das Segment bis 2031 der größte einzelne Endmarkt bleibt.

Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 3,73 %. Tragbare Biosensoren integrieren mittlerweile 19-Bit-Sigma-Delta-Wandler, die unter 1 mA verbrauchen und kontinuierliche SpO₂- und EKG-Messungen ohne tägliches Laden ermöglichen, während portable Ultraschallsysteme auf mehrkanalige analoge Frontends angewiesen sind, die Beamforming mit On-Probe-Digitalisierung kombinieren. Die US-amerikanische FDA genehmigte im Jahr 2025 47 KI-gestützte Geräte, von denen die meisten präzise analoge Signalketten einbetten, und Erstattungsaktualisierungen fördern die Einführung häuslicher Diagnostik. Die industrielle Automatisierung hält einen Anteil von 24 % auf der Grundlage von Predictive-Maintenance-Sensorknoten und isolierten Einpaar-Ethernet-Transceivern, während die Telekommunikation mit 22 % vertreten ist, dank 5G-Massive-MIMO-RRUs und optischen Leitungskarten. Die Unterhaltungselektronik fiel auf 18 % infolge der Smartphone-Stagnation, was verdeutlicht, warum Anbieter ihre Forschungs- und Entwicklungsausgaben in Richtung Automobilsicherheit und medizinische Zertifizierungsprogramme umschichten.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit einem Marktanteil von 46,91 % am Markt für analoge integrierte Schaltkreise, angetrieben durch Chinas Kapazitäten im Bereich Elektrofahrzeuge, Japans Exporte von Präzisions-Automobilsensoren und Südkoreas Nachfrage nach Speicherschnittstellen. Hohe regionale Volumina führten zu einer anhaltenden Wafer-Auslastung, die die durchschnittlichen Verkaufspreise trotz globaler Schwäche bei Verbrauchergeräten stabil hielt. Regionale Regierungen subventionieren weiterhin 300-mm-Analog-Fabs, eine politische Haltung, die die CAGR des Asien-Pazifik-Raums bis 2031 nahe am Gesamttrend des Marktes für analoge integrierte Schaltkreise halten dürfte.

Nordamerika nutzt Edge-KI-Energiemanagement, den Ausbau der 5G-Infrastruktur und Luft- und Raumfahrtprogramme, die strahlungsgehärtete Analoge erfordern. Bundesanreize katalysieren neue Wafer-Starts, die wiederum die Versorgungsresilienz für Automobil- und Industriekunden in den Vereinigten Staaten und Kanada verbessern. Europa erzielte im Jahr 2025 einen Anteil von 18 %, aber seine Wachstumsrate liegt leicht unter dem globalen Durchschnitt, da die Elektrofahrzeugverkäufe stagniert sind und die industriellen Kapitalausgaben zurückgegangen sind.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,79 % bis 2031, angetrieben durch Investitionen von Staatsfonds in neue Fabs und Elektronik in Verteidigungsqualität. Südamerika machte im Jahr 2025 6 % der Nachfrage aus und nutzt groß angelegte Nachrüstprogramme für intelligente Zähler, um den kurzfristigen Verbrauch von Mixed-Signal-Leistungsbauelementen zu steigern. Afrika trug 5 % bei, gestützt durch Telekommunikations-Upgrades in Südafrika und industrielle Automatisierung in Ägypten, doch beide Teilregionen bleiben anfällig für Wechselkursschwankungen und Infrastrukturfinanzierungszyklen.

Wettbewerbslandschaft

Die fünf größten Anbieter erzielten im Jahr 2025 rund 45 % des Umsatzes im Markt für analoge integrierte Schaltkreise, doch kein einzelnes Unternehmen überschritt 12 %, was ein moderat konzentriertes Umfeld bestätigt. Vertikal integrierte Marktführer bevorzugen die 300-mm-Umstellung, da eine Reduzierung der Die-Kosten um 40 % die Bruttomargen stärkt und Barrieren gegenüber fabless-Wettbewerbern errichtet. Ein Marktführer, der 14 Fabs betreibt, strebt an, bis 2030 70 % seiner Produktion auf 300 mm umzustellen – ein Meilenstein, der seinen Skalenvorteil unterstreicht.

Hybride Fertigungsmodelle florieren. Ein führender Anbieter im Bereich Präzisionsanaloge betreibt vier interne 200-mm-Linien für vielfältige Produkte und lagert gleichzeitig fortgeschrittene Mixed-Signal-ASICs an Foundries aus, die auf 22-nm- und 16-nm-Prozesse spezialisiert sind. In einem strategischen Schritt hat ein weiterer führender Anbieter 2,5 Milliarden EUR für Siliziumkarbid- und Galliumnitrid-Kapazitäten bereitgestellt, mit dem Ziel, seinen Leistungsportfolio-Anteil bis 2027 auf 30 % zu steigern.

Strategische Schritte intensivierten sich im Jahr 2025. Ein japanischer IDM erwarb ein Unternehmen für elektronische Designautomatisierung für 5,9 Milliarden USD und verknüpfte PCB-Werkzeuge mit seinem Mikrocontroller-Ökosystem, um Kunden in lange Designzyklen einzubinden. Ein amerikanischer Leistungsspezialist stellte eine Plattform vor, die intelligente Leistungsmodule mit eingebetteter analoger Steuerung bündelt und die Anzahl diskreter Bauteile in Industrieantrieben um 60 % reduziert. Chinesische Mixed-Signal-Foundries bieten weiterhin Preise, die 30 % unter denen globaler Wettbewerber liegen, für Niederspannungs-Audio und Batterieladung, was etablierte Anbieter dazu zwingt, Katalogproduktlinien zu bereinigen und Ausgaben in Richtung Gesundheitswesen, Luft- und Raumfahrt sowie Automobilsicherheits-ICs umzuschichten.

Marktführer der Branche für analoge integrierte Schaltkreise

Texas Instruments Incorporated

STMicroelectronics N.V.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

Qorvo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Texas Instruments nahm die Produktion in seiner 300-mm-Analog-Fab in Richardson, Texas, im Wert von 11 Milliarden USD auf und strebt bis 2030 eine Wafer-Umstellungsquote von 70 % an.

- Dezember 2025: STMicroelectronics gründete ein Joint Venture im Wert von 5 Milliarden EUR mit Sanan Optoelectronics zum Bau einer 200-mm-Siliziumkarbid-Wafer-Fab in Chongqing, China.

- November 2025: Infineon Technologies investierte 2,1 Milliarden USD in die Erweiterung seiner 200-mm-Anlage in Kulim, Malaysia, und fügte 30.000 Wafer-Starts pro Monat für Automobil-Gate-Treiber hinzu.

- Oktober 2025: Analog Devices brachte den MAX32664D-Biosensor-Hub mit einem integrierten 19-Bit-Analog-Frontend und eingebettetem ML-Beschleuniger für Wearables auf den Markt.

Berichtsumfang des globalen Marktes für analoge integrierte Schaltkreise

Der Markt für analoge integrierte Schaltkreise ist segmentiert nach Typ (Allzweck-IC und anwendungsspezifischer IC), Technologieknoten (über 65 nm, 40–65 nm, 28–40 nm, unter 28 nm), Wafer-Größe (150 mm, 200 mm, 300 mm), Endanwendung (Automobil, Industrie, Unterhaltungselektronik, Telekommunikation, Gesundheitswesen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Allzweck-IC | Schnittstelle | |

| Energiemanagement | ||

| Signalwandlung | ||

| Verstärker / Komparatoren | ||

| Anwendungsspezifischer IC | Verbraucher | Audio / Video |

| Digitalkameras und Camcorder | ||

| Automobil | Infotainment | |

| Fortschrittliche Fahrerassistenzsysteme (ADAS) | ||

| Kommunikation | Mobiltelefon | |

| Infrastruktur | ||

| Drahtgebundene Kommunikation | ||

| Drahtlose Kurzstreckenkommunikation | ||

| Computer | System und Display | |

| Peripheriegeräte | ||

| Speicher | ||

| Industrielle und sonstige anwendungsspezifische ICs | ||

| Über 65 nm |

| 40–65 nm |

| 28–40 nm |

| Unter 28 nm |

| 150 mm |

| 200 mm |

| 300 mm |

| Automobil |

| Industrie |

| Unterhaltungselektronik |

| Telekommunikation |

| Gesundheitswesen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Allzweck-IC | Schnittstelle | |

| Energiemanagement | |||

| Signalwandlung | |||

| Verstärker / Komparatoren | |||

| Anwendungsspezifischer IC | Verbraucher | Audio / Video | |

| Digitalkameras und Camcorder | |||

| Automobil | Infotainment | ||

| Fortschrittliche Fahrerassistenzsysteme (ADAS) | |||

| Kommunikation | Mobiltelefon | ||

| Infrastruktur | |||

| Drahtgebundene Kommunikation | |||

| Drahtlose Kurzstreckenkommunikation | |||

| Computer | System und Display | ||

| Peripheriegeräte | |||

| Speicher | |||

| Industrielle und sonstige anwendungsspezifische ICs | |||

| Nach Technologieknoten | Über 65 nm | ||

| 40–65 nm | |||

| 28–40 nm | |||

| Unter 28 nm | |||

| Nach Wafer-Größe | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Nach Endanwendung | Automobil | ||

| Industrie | |||

| Unterhaltungselektronik | |||

| Telekommunikation | |||

| Gesundheitswesen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für analoge integrierte Schaltkreise bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 98,69 Milliarden USD erreichen wird, mit einer CAGR von 2,76 % von 2026 bis 2031.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Gesundheitsanwendungen sollen mit einer CAGR von 3,73 % wachsen, bedingt durch ultraenergiearme Biosensoren und portable Diagnostik.

Warum sind 300-mm-Fabs für Analoganbieter wichtig?

Der Wechsel zu 300-mm-Wafern senkt die Die-Kosten um etwa 40 % und verschafft vertikal integrierten Unternehmen einen dauerhaften Kostenvorteil gegenüber fabless-Wettbewerbern.

Welche Region bietet das höchste Wachstum bis 2031?

Der Nahe Osten zeigt mit 3,79 % die schnellste Entwicklung, da Staatsfonds Fab-Projekte und die Nachfrage nach Elektronik in Verteidigungsqualität unterstützen.

Wie konzentriert ist die Anbietermacht in diesem Bereich?

Die fünf größten Anbieter halten einen Umsatzanteil von nahezu 45 %, was zu einem moderaten Konzentrationsgrad führt, der Raum für Nischenspezialisten lässt.

Welches wesentliche Risiko könnte das Marktwachstum verlangsamen?

Zyklische Abschwünge bei Smartphones und PCs können den Umsatz schmälern, da Verbrauchergeräte noch immer etwa 18 % der Nachfrage ausmachen.

Seite zuletzt aktualisiert am: