Animations- und VFX-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

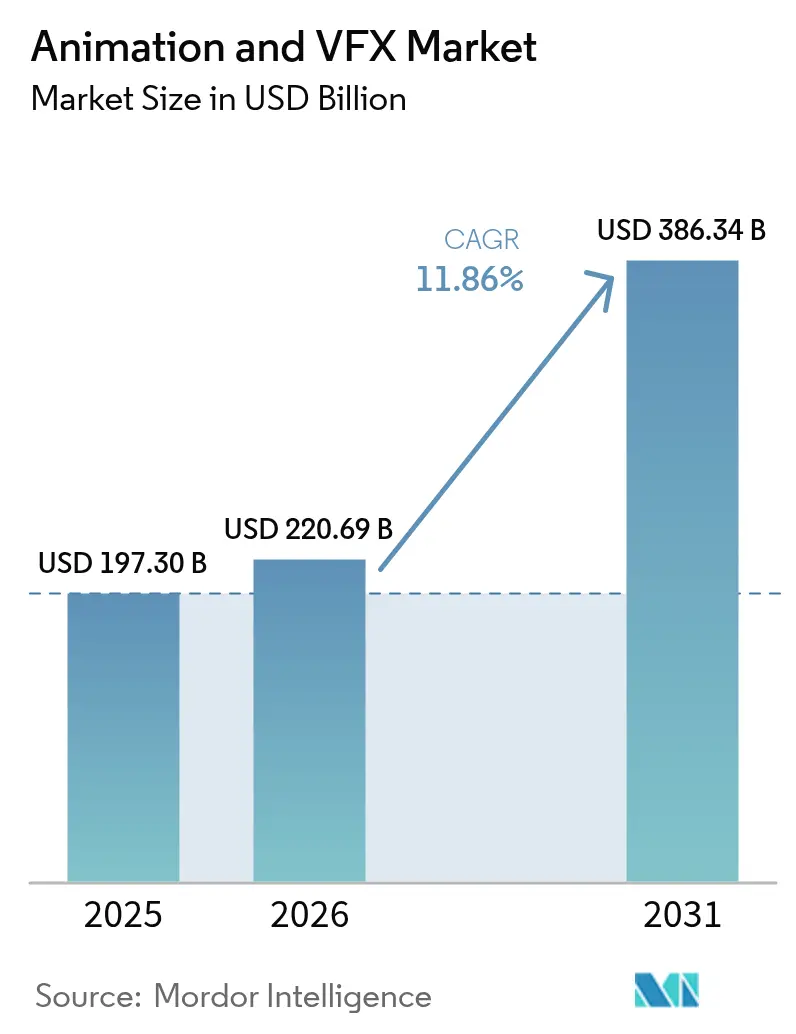

| Marktgröße (2026) | 220.69 Milliarden US-Dollar |

| Marktgröße (2031) | 386.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Animations- und VFX-Marktanalyse von Mordor Intelligence

Die Größe des Animations- und VFX-Marktes wird voraussichtlich von USD 197,3 Milliarden im Jahr 2025 auf USD 220,69 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,86 % über 2026–2031 USD 386,34 Milliarden erreichen. Investitionen von Streaming-Plattformen, der rasche Wandel hin zu Echtzeit-Virtualproduktion sowie Cloud-native Rendering-Stacks beschleunigen die Nachfrage in den Bereichen Unterhaltung, Gaming und aufkommende professionelle Visualisierungsfelder. Der zunehmende Wettbewerb zwischen Abonnementdiensten führt zu Rekordbudgets für visuell anspruchsvolle Eigenproduktionen, während Hardwarefortschritte und Steueranreize globale Produktionsstandorte ausweiten. Studios gestalten daher ihre Pipelines rund um verteiltes Computing und KI-gestützte Tools um, was ein fruchtbares Umfeld für spezialisierte Anbieter schafft, die skalierbare Kapazität, Kosteneffizienz und Qualitätssicherung im gesamten Animations- und VFX-Markt liefern können. Digital-natives Konsumentenverhalten, 3D-fähige Geräte und immersiver Markenaktivismus stärken die langfristige Umsatztransparenz für Anbieter, die ihre Fähigkeiten auf diese Makroverschiebungen ausrichten.[1]Stephen Follows, „Was Netflixs Patente über die Zukunft des Filmschauens verraten”, stephenfollows.com

Wichtigste Erkenntnisse des Berichts

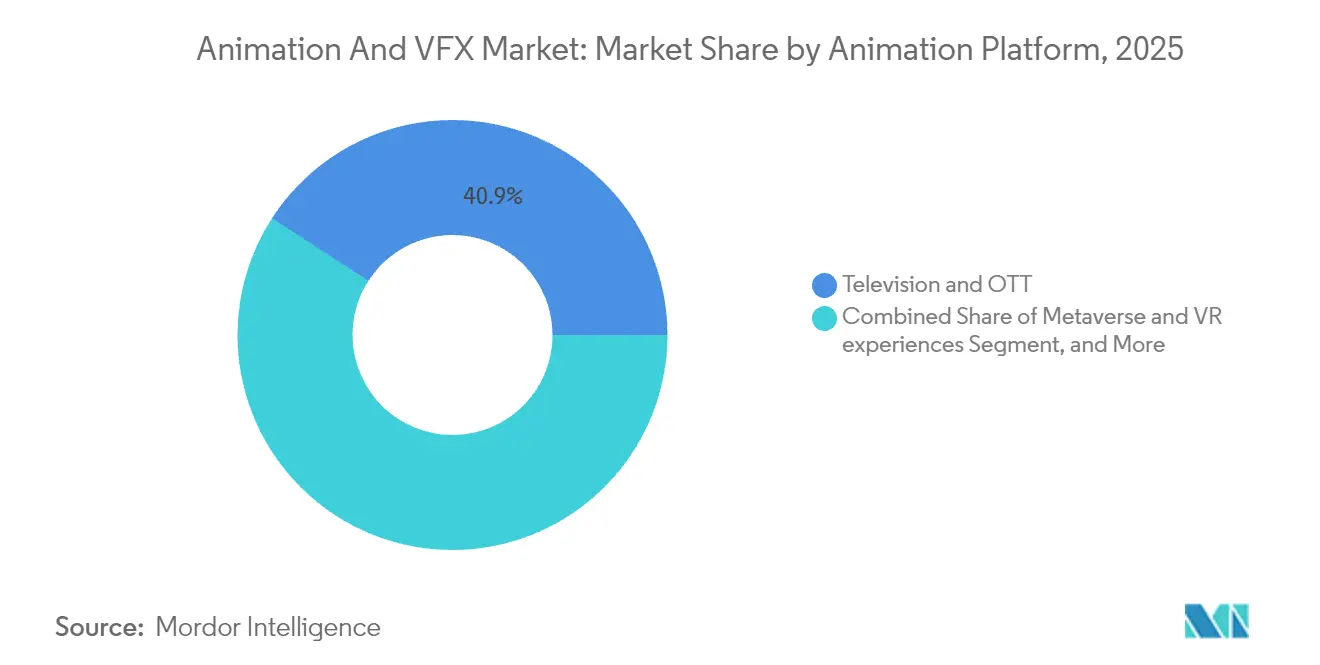

- Nach Animationsplattform führte Fernsehen und OTT mit einem Umsatzanteil von 40,86 % im Jahr 2025, während Metaverse- und VR-Erlebnisse bis 2031 voraussichtlich mit einer CAGR von 15,49 % wachsen werden.

- Nach Komponente entfielen 48,05 % des Animations- und VFX-Marktanteils im Jahr 2025 auf Softwarelösungen; Cloud-Rendering-Plattformen verzeichnen die höchste prognostizierte CAGR von 14,21 % bis 2031.

- Nach Animationstechnik erfasste die 3D-Animation im Jahr 2025 einen Anteil von 43,62 % der Animations- und VFX-Marktgröße und soll zwischen 2026 und 2031 mit einer CAGR von 14,52 % wachsen.

- Nach Endnutzerbranche hielt Medien und Unterhaltung im Jahr 2025 einen Umsatzanteil von 53,71 %, während Gesundheitswesen und wissenschaftliche Visualisierung im gleichen Zeitraum mit einer CAGR von 14,88 % am schnellsten wachsen.

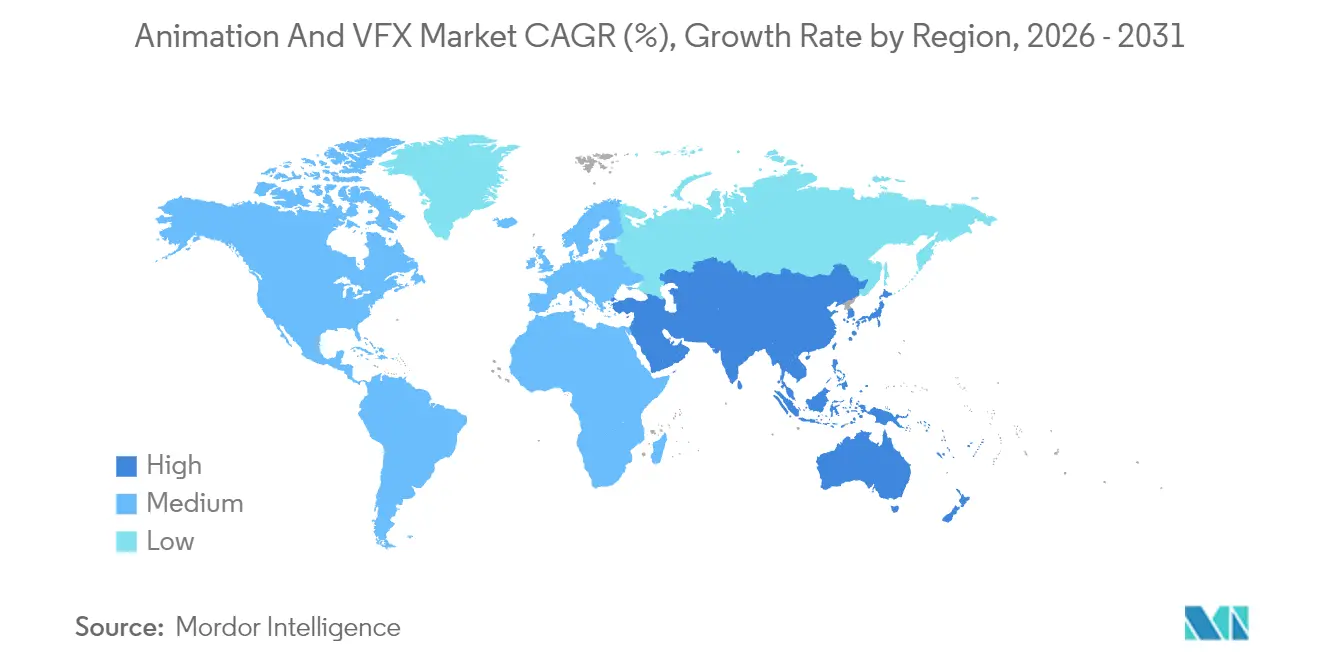

- Nach Geografie dominierte Nordamerika mit 37,92 % der Umsätze im Jahr 2025; Asien-Pazifik soll bis 2031 mit einer CAGR von 13,85 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Animations- und VFX-Markt

Treiber-Auswirkungsanalyse*

| (~) Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Inhaltsausgaben von Streaming-Plattformen | +2.10% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Echtzeit-Virtualproduktions-Pipelines | +1.80% | Nordamerika, Europa, mit Ausstrahlungseffekten nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von 3D-fähigen Verbrauchergeräten | +1.50% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende VFX-Intensität in AAA-Spielen | +1.20% | Global, mit frühen Gewinnen in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steueranreiz-Wettbewerb unter aufstrebenden Produktionsstandorten | +0.90% | Asien-Pazifik, Europa, ausgewählte nordamerikanische Regionen | Langfristig (≥ 4 Jahre) |

| Aufstieg des Cloud-nativen verteilten Renderings | +0.80% | Global, mit erster Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Inhaltsausgaben von Streaming-Plattformen

Ein beispielloser Kapitaleinsatz durch Abonnementdienste schreibt die Produktionsökonomie neu: Netflix stellt 18 Milliarden USD und Disney 24 Milliarden USD für Eigenproduktionen im Jahr 2025 bereit. Diese Budgets schlagen sich direkt in höheren Bildanzahlen, komplexer Kreaturenarbeit und anspruchsvollen Simulationen nieder, die die traditionellen Studiokapazitäten an ihre Grenzen bringen und Animations-Outsourcing zu einer zunehmend strategischen Option machen. Die strategische Disney-Investition von 1,5 Milliarden USD in Epic Games erweitert das Mandat von episodischen Inhalten auf persistente virtuelle Universen, die mit Fortnite verknüpft sind, und verstärkt die nachgelagerte Nachfrage nach plattformübergreifender Asset-Wiederverwendung.[2]Andrew Webster, "Disney investiert 1,5 Milliarden USD in Epic, um ein 'persistentes Universum' zu schaffen, das mit Fortnite verknüpft ist," theverge.com Von Netflix eingereichte Patente rund um KI-gesteuerte Bearbeitung und Lokalisierungsautomatisierung offenbaren ein Bekenntnis zu Skaleneffizienzen, die Einsparungen in hochwertige Visualisierungen zurückfließen lassen. Der Wettbewerbsvorteil hängt daher vom Zugang zu modernsten Ressourcen des Animation und VFX Marktes ab, die in der Lage sind, kinematisches Spektakel im Rhythmus von Streaming-Inhalten zu liefern.

Ausbau von Echtzeit-Virtualproduktions-Pipelines

Der Übergang von Post-Produktions-VFX zu In-Kamera-Hybridworkflows beschleunigt sich, da LED-Wände, Motion-Capture-Anlagen und Echtzeit-Engines reifen. Epic Games' Unreal Engine bildet nun die Grundlage für virtuelle Bühnen bei Prestigeproduktionen und ermöglicht es Regisseuren, Beleuchtung und Umgebungen live am Set zu iterieren. Das im Vereinigten Königreich ansässige Unternehmen Visualskies erhielt eine Förderung von Innovate UK, die es Operateuren ermöglicht, CGI-Elemente durch Sucher zu betrachten und kostspielige Nachproduktionen zu reduzieren.[3]James Tapper, „Hoffnung, dass der Durchbruch bei visuellen Effekten die britische Filmindustrie wiederbeleben kann”, theguardian.com Durch das Einbrennen fotorealer Hintergründe während der Hauptdrehphase verkürzen Studios die Post-Produktionszyklen und senken die Standortkosten, was die Akzeptanzdynamik im Animations- und VFX-Markt stärkt. Langfristig verteilt die Echtzeit-Produktion auch die Arbeitsnachfrage neu hin zu technischen Künstlern, die in Engine-Level-Optimierung und volumetrischer Aufnahme versiert sind.

Verbreitung von 3D-fähigen Verbrauchergeräten

Der Schwung im Bereich Spatial Computing durch Apple Vision Pro, Meta Quest und aufkommende AR-Wearables multipliziert die Verteilungsendpunkte für immersive Assets. Apples Patent für transparente Displays und Samsungs Patentanmeldungen für Echtzeit-fotorealistische AR-Rendering signalisieren Hardware-Roadmaps, die rund um volumetrische Inhalte konzipiert sind. Ergänzende ISO/IEC 5927:2024-Richtlinien formalisieren Sicherheitsprotokolle und stärken das Vertrauen von Unternehmen und Bildungseinrichtungen in Head-Mounted-Display-Einsätze. Mit wachsenden installierten Gerätebasismengen müssen Inhaltsanbieter stereofertige, in Echtzeit optimierte Animationen liefern, was die adressierbaren Umsatzströme des Animations- und VFX-Marktes über die Flachbildschirmunterhaltung hinaus ausdehnt.

Zunehmende VFX-Intensität in AAA-Spielen

Spielestudios verwenden heute Blockbuster-Budgets für Umgebungszerstörung, Gesichtserfassung und Hollywood-Qualitätskinematiken. Unity's Vector AI demonstrierte eine Steigerung von 15–20 % bei Installationen und In-App-Käufen, wenn Titel Assets höherer Wiedergabetreue integrieren, und verknüpft VFX-Qualität direkt mit der Monetarisierung. Die Roadmap von Epic für Unreal Engine 6 verspricht eine Demokratisierung von High-End-Funktionen, die Einstiegshürden für mittlere Entwickler senkt, gleichzeitig aber die Verbrauchererwartungen erhöht. Dieser Tugendkreislauf treibt ständige Auffrischungen von Shader-Pipelines, Partikelsystemen und Charakter-Rigs an und hält die Pipeline-Auslastung des Animations- und VFX-Marktes nahe der Kapazitätsgrenze.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Globaler Mangel an erfahrenen VFX-Fachkräften | -1.40% | Global, mit akutem Mangel in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| GPU-Lieferketten-Volatilität | -0.70% | Global, mit besonderem Einfluss auf hardwareabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Software- und Medienpiraterie | -0.60% | Global, mit höherem Einfluss in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Störungen durch Streiks in Kreativgewerkschaften | -0.40% | Nordamerika und Europa, mit Ausstrahlungseffekten auf globale Produktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an erfahrenen VFX-Fachkräften

VFX Ireland verzeichnete ein Umsatzwachstum von 326 % und verwies dabei auf kritische Qualifikationslücken, was das Ungleichgewicht zwischen Projektzuflüssen und erfahrener Überwachungskapazität unterstreicht. Paralleler Aktivismus, wie der Marvel-VFX-Gewerkschaftsbildungsdruck, beleuchtet Arbeitsbedingungen, die das Risiko der Mitarbeiterfluktuation bergen. Obwohl Prognosen innerhalb des nächsten Jahrzehnts 2 Millionen neue AVGC-Arbeitsplätze schätzen, hinken Ausbildungspipelines hinterher, insbesondere in Echtzeit-Engines und KI-gestützten Toolsets. Dieser Engpass begrenzt die kurzfristige Lieferkapazität und drängt Studios zur Automatisierung oder stärkerem Offshore-Einsatz.

GPU-Lieferketten-Volatilität

RTX-5090-Karten, die 30–50 % über dem empfohlenen Verkaufspreis gehandelt werden, und Waferfabrikationsstörungen nach seismischen Ereignissen in Taiwan verdeutlichen die Fragilität von rechenintensiven Pipelines. NVIDIAs Einbruch beim Gaming-Umsatz trotz Produktauffrischungen signalisiert Zuteilungsengpässe statt Nachfrageschwäche. Mit zunehmender Intensität von Render- und KI-Workloads könnten weitere Halbleiterengpässe die Lieferpläne verzögern und den Animations- und VFX-Markt zu Cloud-Brokern mit diversifizierten Hardware-Footprints drängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Animationsplattform: Streaming treibt Inhaltsdiversifizierung voran

Fernsehen und OTT dominierten mit 40,86 % des Umsatzes im Jahr 2025 und spiegeln damit die Vorrangstellung der Plattform bei der Beauftragung serieller Inhalte wider, die kontinuierliche Aufnahmemengen erfordern. Die Animations- und VFX-Marktgröße für dieses Segment wird voraussichtlich stetig wachsen, da die Binge-Watch-Nachfrage kinematografisch hochwertige Episodenpipelines begünstigt. Im Gegensatz dazu verzeichnen Metaverse- und VR-Erlebnisse mit einer CAGR von 15,49 % das schnellste Wachstum unter allen Plattformen, da Consumer-Headsets interaktives Worldbuilding normalisieren. Ursprünglich für Flachbildschirme produzierte Bibliotheken werden für räumliche Immersion umgerüstet, was die Asset-Monetarisierungsfenster verlängert. Werbung, Filmveröffentlichungen und Bildung liefern gemeinsam eine Grundauslastung, wobei Ed-Tech-Anbieter Echtzeit-gerenderte Module einsetzen, um die Engagement-Metriken im Fernunterricht zu verbessern.

Es entsteht ein konvergentes Ökosystem, in dem geistiges Eigentum lineare und interaktive Endpunkte durchquert. Disneys strategische Beteiligung an Epic Games veranschaulicht, wie ein einziger Asset-Stack Serienepisoden, Live-Events und persistente Spielwelten unterstützen kann, was kreative Iterationsschleifen verkürzt. Studios, die Rigs und Texturen über Vertriebsmodi hinweg flexibel wiederverwenden können, werden einen überproportionalen Anteil an den inkrementellen Ausgaben erzielen und das Wachstum des Animations- und VFX-Marktes stärken.

Nach Komponente: Softwarelösungen führen die Cloud-Migration an

Softwarelösungen erzielten 2025 mit 48,05 % den höchsten Umsatzanteil, was auf ihre Unverzichtbarkeit bei Modellierungs-, Rigging- und Compositing-Aufgaben zurückzuführen ist. Autodesks Quote von 97 % wiederkehrender Umsätze veranschaulicht die Bindungswirkung von Abonnementlizenzen in der Animations- und VFX-Branche. Gleichzeitig ermöglichen Cloud-Rendering-Plattformen, die mit einer CAGR von 14,21 % wachsen, Studios, kapitalintensive Farmexpansionen zu umgehen und GPU-Preisanstiege abzufedern. Hardwareausrüstungsverkäufe verzeichnen Margenrückgänge, bleiben jedoch für Virtualproduktions-Aufnahme-Floors und Motion-Capture-Volumes unverzichtbar. Dienstleister nutzen Lohndifferenziale, wobei indische und südostasiatische Anbieter ihre Mitarbeiterzahlen skalieren, um globale Engpässe zu kompensieren.

KI-gestützte Plug-ins verbreiten sich in etablierten Suites und automatisieren Rotoscoping, Matte-Extraktion und Crowdsimulationen. Anbieter, die native Cloud-Orchestrierung und minutengenaue GPU-Zuteilung integrieren, werden in der Lage sein, Pipelines der nächsten Generation zu verankern, und den Animations- und VFX-Markt hin zu nutzungsbasierter Wirtschaft treiben.

Nach Animationstechnik: 3D-Animation dominiert die Innovation

Die 3D-Animation hielt einen Anteil von 43,62 % und führt das Wachstum mit einer CAGR von 14,52 % an, angetrieben durch immersives Storytelling in Film, AAA-Spielen und VR. Neural-Rendering-Patente von Samsung und KI-Richtlinien der Akademie unterstreichen eine Zukunft, in der maschinelles Lernen die Asset-Generierung beschleunigt, ohne die menschliche kreative Anerkennung zu untergraben. Motion Graphics unterstützen das Marken-Storytelling, während Stop-Motion eine künstlerische Nischenattraktivität trotz langsamem Durchsatz bewahrt. Das wiedererwachte Interesse an stilisierten 2D-Serien auf Streaming-Portalen zeigt, dass traditionelle Techniken die Publikumsstimmung immer noch einfangen können, wenn sie mit modernen Pipeline-Effizienzen kombiniert werden, was die Tiefe des Animations- und VFX-Marktportfolios erhöht.

Nach Endnutzerbranche: Gesundheitliche Visualisierung gewinnt an Bedeutung

Medien und Unterhaltung bewahrten ihren Mehrheitsanteil bei 53,71 % im Jahr 2025, jedoch ist eine Diversifizierung erkennbar. Die CAGR von 14,88 % bei der Gesundheitsvisualisierung spiegelt Krankenhäuser wider, die anatomische Zwillinge für chirurgische Proben einsetzen, und Pharmavermarkter, die fotorealistische Molekülanimationen nutzen. Architektur- und Immobilienteams nutzen jetzt Echtzeit-Walkthroughs, um Genehmigungen schneller zu sichern, was mit Spielengine-Visualisierungsstandards konvergiert. Bildungseinrichtungen setzen XR-Simulationen für die Berufsausbildung ein, und Werbetreibende nutzen AR-Linsen für Erlebniskampagnen, was die Kundenbasis des Animations- und VFX-Marktes über traditionelle Studios hinaus erweitert.

Geografische Analyse

Nordamerika ist der größte regionale Knotenpunkt des Animations- und VFX-Marktes und profitiert von einer Konzentration kapitalintensiver Plattformen, Forschungs- und Entwicklungslabore sowie gewerkschaftlich organisierter künstlerischer Talente. Die Verdreifachung der jährlichen Anreizfinanzierung Kaliforniens auf USD 750 Millionen signalisiert eine entschlossene Bindung von Prestige-Großproduktionen. Die Einführung von Echtzeit-Virtualbühnen hat die Führungsposition der Region weiter gefestigt, indem die Zyklen von Set bis Post-Produktion verkürzt und Anbieterökosysteme nahe an Entscheidungszentren gehalten wurden.

Asien-Pazifik ist der Geschwindigkeitsmotor des Marktes, wobei die Animations- und VFX-Marktgröße regionaler Anbieter schneller wächst als in jedem anderen Gebiet. Südkoreanische und japanische Politikgestalter fördern End-to-End-Ökosysteme und stellen sicher, dass die lokale IP-Erstellung, Renderkapazität und Distribution inländisch verankert bleibt, und repatriieren damit Wert, der historisch an westliche Anbieter exportiert wurde. Chinesische Studios, belebt durch wachsende Box-Office-Quoten und Streaming-Akzeptanz, investieren in proprietäre Rigs und KI-Beschleuniger, um die Abhängigkeit von importierter Middleware zu reduzieren.

Europa bleibt ein widerstandsfähiger Teilnehmer durch kulturelle Förderrahmen und paneuropäische Co-Produktionsverträge, die anspruchsvolle Kunsthausvorhaben risikoärmer gestalten. Der britische erhöhte VFX-Rückerstattungssatz von 39 % und Frankreichs TRIP-Programm erhalten die Wettbewerbsparität. Osteuropäische Hubs nutzen Währungsvorteile und mehrsprachige Crews, um Überlaufprojekte von westlichen Studios aufzunehmen. Insgesamt moderiert ein vielfältiger öffentlicher politischer Rahmen auf allen Kontinenten Angebotsschocks und stützt eine stetige CAGR von über 11 % für den Animations- und VFX-Markt bis 2031.

Wettbewerbslandschaft

Fragmentierung prägt die aktuelle Topologie des Animations- und VFX-Marktes, auch wenn Konsolidierung die strategische Positionierung unterstreicht. Der Zusammenbruch von Technicolor und die anschließenden Asset-Übernahmen durch Rodeo FX und Phantom FX signalisieren einen Appetit auf Skalierung angesichts wachsender Kapitalanforderungen von Echtzeit-Pipelines. Traditionelle Titanen wie Industrial Light and Magic, Weta FX und DNEG besetzen nach wie vor Prestige-Sequenzen, doch ihr kombinierter Fußabdruck liegt unter Schwellenwerten, die auf oligopolistische Kontrolle hinweisen würden, was Wettbewerbsraum für unabhängige Anbieter erhält.

Strategische Schritte drehen sich um proprietäres KI-geistiges Eigentum, Cloud-Infrastrukturpartnerschaften und Lohnkostenvorteile. Autodesks Übernahme von Wonder Dynamics richtet die automatisierte Charaktereinfügung an seiner Maya-Nutzerbasis aus, während NVIDIAs RTX-50-Series-Markteinführung Studios tiefer in GPU-zentrische Toolchains einbindet. Samsung- und Apple-Patente deuten auf eine vertikale Integration hin, bei der Hardwarehersteller traditionelle DCC-Software durch On-Device-Neural-Rendering vollständig umgehen könnten, was die Wertschöpfung im Animations- und VFX-Markt möglicherweise neu gestaltet.

Gleichzeitig beleuchten organisierte Arbeiterbewegungen in Nordamerika die zunehmende Bedeutung nachhaltiger Arbeitspraktiken. Studios, die transparente Terminplanung bieten und in Weiterbildung investieren, werden in der Lage sein, Fluktuation zu reduzieren und das für komplexe Produktionen entscheidende Wissen zu bewahren. Anbieter, die Automatisierung mit menschlichem Können und ethischem Personalmanagement in Einklang bringen, werden voraussichtlich erstklassige Kundenlisten sichern, da die Nachfrage das Angebot an erfahrenen Talenten weiterhin übersteigt.[4]Investing.com-Transkript, „Unity Software Q1 2025 Ergebnisaufruf”, investing.com

Führende Unternehmen der Animations- und VFX-Branche

-

3D Matchmovers

-

Rocket Science VFX

-

Blue Bolt

-

Trixter GMBH

-

FX3X

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Disney investierte USD 1,5 Milliarden in Epic Games, um ein persistentes Universum aufzubauen, das mit Fortnite verknüpft ist und geistiges Eigentum von Pixar, Marvel und Star Wars integriert.

- Februar 2025: Autodesk meldete einen Umsatz für das Geschäftsjahr 2025 von USD 6,13 Milliarden und leitete eine 9-prozentige Belegschaftsneuorganisation ein, um Cloud und KI zu priorisieren.

- Februar 2025: NVIDIA stellte RTX-50-Series-Karten vor und meldete einen Umsatz für das Geschäftsjahr 2025 von USD 39,3 Milliarden, ein Anstieg von 78 % gegenüber dem Vorjahr.

- Januar 2025: Unity Software startete Unity 6 und Vector AI, nachdem das Jahr 2024 mit einem Umsatz von USD 1,813 Milliarden abgeschlossen wurde.

Berichtsumfang des globalen Animations- und VFX-Marktes

Der Animations- und VFX-Markt wird auf Basis der Ausgaben verschiedener Endnutzer im VFX- und Animationsmarkt definiert. Die genannte Branche wird als Teilmenge der breiteren Kreativwirtschaft behandelt. Die Animations- und VFX-Branche umfasst Pre- und Post-Produktion, Technologie, maschinelles Lernen, Outsourcing, Softwareprodukte und Vertrieb. Die Studie ist darauf ausgerichtet, die Nachfrage nach Animations-, VFX- und Post-Produktionsdienstleistungen zu verfolgen, die von verschiedenen Studios weltweit erbracht werden. Die Analyse basiert auf den Markteinblicken, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt deckt auch die wichtigsten Faktoren ab, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Animations- und VFX-Markt ist segmentiert nach Animationsplattformen (Fernsehen und OTT, Filme, Werbung, Gaming und weitere Animationsplattformen (Ed-Tech usw.)) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| Fernsehen und OTT |

| Film |

| Werbung |

| Gaming |

| Bildung / Ed-Tech |

| Metaverse und VR-Erlebnisse |

| Softwarelösungen |

| Hardwareausstattung |

| Dienstleistungen (Outsourcing und Post-Produktion) |

| Cloud-Rendering-Plattformen |

| 2D-Animation |

| 3D-Animation |

| Motion Graphics |

| Stop-Motion |

| Medien und Unterhaltung |

| Videospiele |

| Werbeagenturen |

| Bildung und Training |

| Architektur- und Immobilienvisualisierung |

| Gesundheitliche und wissenschaftliche Visualisierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Animationsplattform | Fernsehen und OTT | |

| Film | ||

| Werbung | ||

| Gaming | ||

| Bildung / Ed-Tech | ||

| Metaverse und VR-Erlebnisse | ||

| Nach Komponente | Softwarelösungen | |

| Hardwareausstattung | ||

| Dienstleistungen (Outsourcing und Post-Produktion) | ||

| Cloud-Rendering-Plattformen | ||

| Nach Animationstechnik | 2D-Animation | |

| 3D-Animation | ||

| Motion Graphics | ||

| Stop-Motion | ||

| Nach Endnutzerbranche | Medien und Unterhaltung | |

| Videospiele | ||

| Werbeagenturen | ||

| Bildung und Training | ||

| Architektur- und Immobilienvisualisierung | ||

| Gesundheitliche und wissenschaftliche Visualisierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Animations- und VFX-Markt im Jahr 2026?

Die Animations- und VFX-Marktgröße erreichte im Jahr 2026 USD 220,69 Milliarden und soll bis 2031 USD 386,34 Milliarden erreichen.

Welches Segment wächst am schnellsten innerhalb des Sektors?

Metaverse- und VR-Erlebnisse führen das Wachstum mit einer CAGR von 15,49 % aufgrund der zunehmenden Verbreitung von Spatial-Computing-Geräten an.

Warum gewinnen Cloud-Rendering-Plattformen an Bedeutung?

Sie bieten elastisches Computing, das GPU-Engpässe ausgleicht und Investitionsausgaben reduziert, was ihre prognostizierte CAGR von 14,21 % erklärt.

Welche Geografie bietet das höchste zukünftige Wachstum?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 13,85 % wachsen, angetrieben durch staatliche Anreize und steigende inländische Inhaltsnachfrage.

Was ist die größte Herausforderung für die Branchenexpansion?

Ein globaler Mangel an erfahrenen VFX-Fachkräften könnte die Gesamt-CAGR um 1,4 % kürzen, sofern Ausbildung und Automatisierung nicht beschleunigt werden.

Wie wird die Echtzeit-Virtualproduktion die Kosten beeinflussen?

Durch die Aufnahme von Endpixel-Umgebungen am Set reduzieren Virtualbühnen die Standortausgaben und verkürzen Post-Produktionspläne, was die Budgeteffizienz verbessert.

Seite zuletzt aktualisiert am: