Marktgröße und Marktanteil für Anästhesie-Überwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

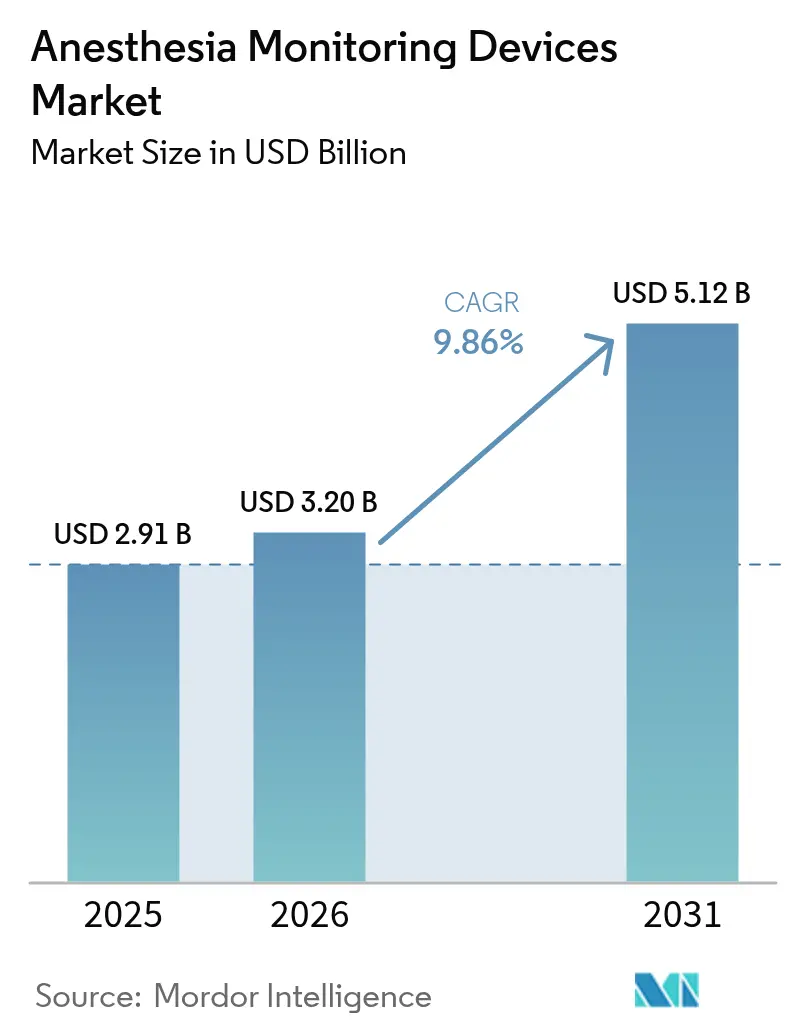

| Marktgröße (2026) | 3.2 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anästhesie-Überwachungsgeräte von Mordor Intelligence

Die Marktgröße für Anästhesie-Überwachungsgeräte wurde im Jahr 2025 auf 2,91 Milliarden USD geschätzt und wird voraussichtlich von 3,2 Milliarden USD im Jahr 2026 auf 5,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,86 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf höheren Operationsvolumina, KI-gestützten prädiktiven Analysen und einer alternden Bevölkerung, die eine intensivere perioperative Überwachung erfordert. Integrierte Arbeitsstationen bleiben das Rückgrat des Marktes für Anästhesie-Überwachungsgeräte, da sie Beatmung, Gasversorgung und Mehrparameter-Überwachung in einer einzigen Einheit vereinen und damit die Arbeitsabläufe im Operationssaal optimieren. Gleichzeitig ziehen KI-gestützte fortschrittliche Monitore die Nachfrage in Richtung spezialisierter Anwendungen wie Hirnaktivitäts- und Nozizeptionsüberwachung und signalisieren einen Wandel von reaktiver zu antizipatorischer Versorgung. Die Verlagerung in den ambulanten Bereich ist ein weiterer Katalysator; tragbare Systeme, die krankenhaustaugliche Genauigkeitsstandards erfüllen, sind entscheidend, da Eingriffe in ambulante Operationszentren (ASCs) verlagert werden. Regional gesehen bietet Nordamerika Stabilität durch Erstattungsregelungen und frühe Technologieübernahme, während der Asien-Pazifik-Raum die am schnellsten wachsende Zone ist, begünstigt durch politisch unterstützte Lokalisierungsinitiativen, die die Importabhängigkeit verringern.

Wichtigste Erkenntnisse des Berichts

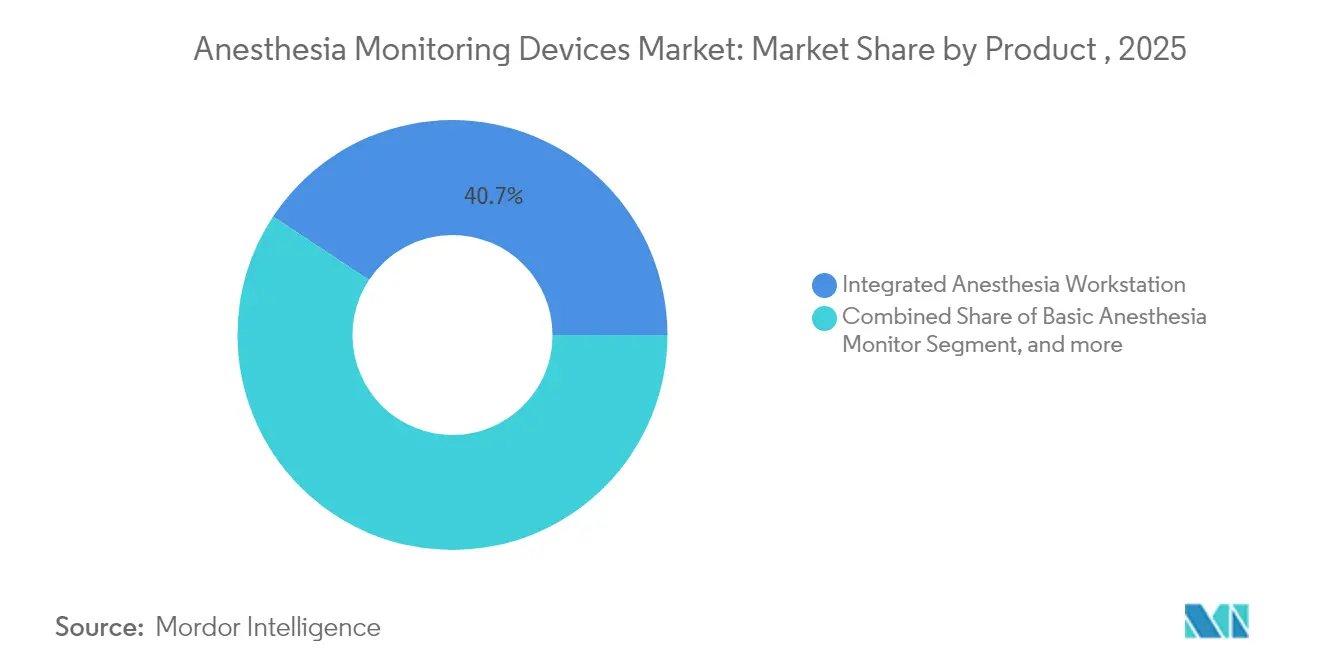

- Nach Produkt hielten integrierte Anästhesiearbeitsstationen im Jahr 2025 einen Marktanteil von 40,72 % am Markt für Anästhesie-Überwachungsgeräte, während fortschrittliche Anästhesiemonitore bis 2031 eine CAGR von 10,62 % verzeichnen werden.

- Nach überwachtem Parameter sicherten sich EtCO₂-Beatmungsgeräte im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für Anästhesie-Überwachungsgeräte; EEG/BIS-Hirnmonitore steigen bis 2031 mit einer CAGR von 10,74 %.

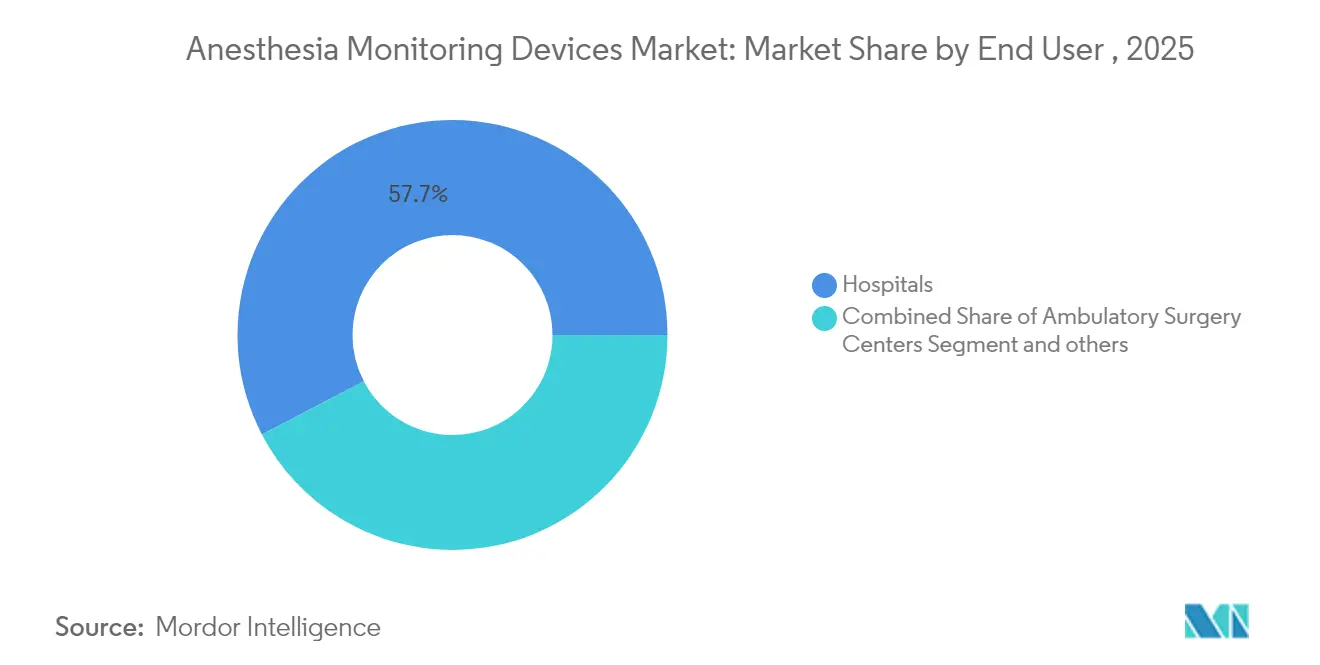

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit 57,65 % der Marktgröße für Anästhesie-Überwachungsgeräte, während ASCs mit einer CAGR von 10,48 % am schnellsten wachsen werden.

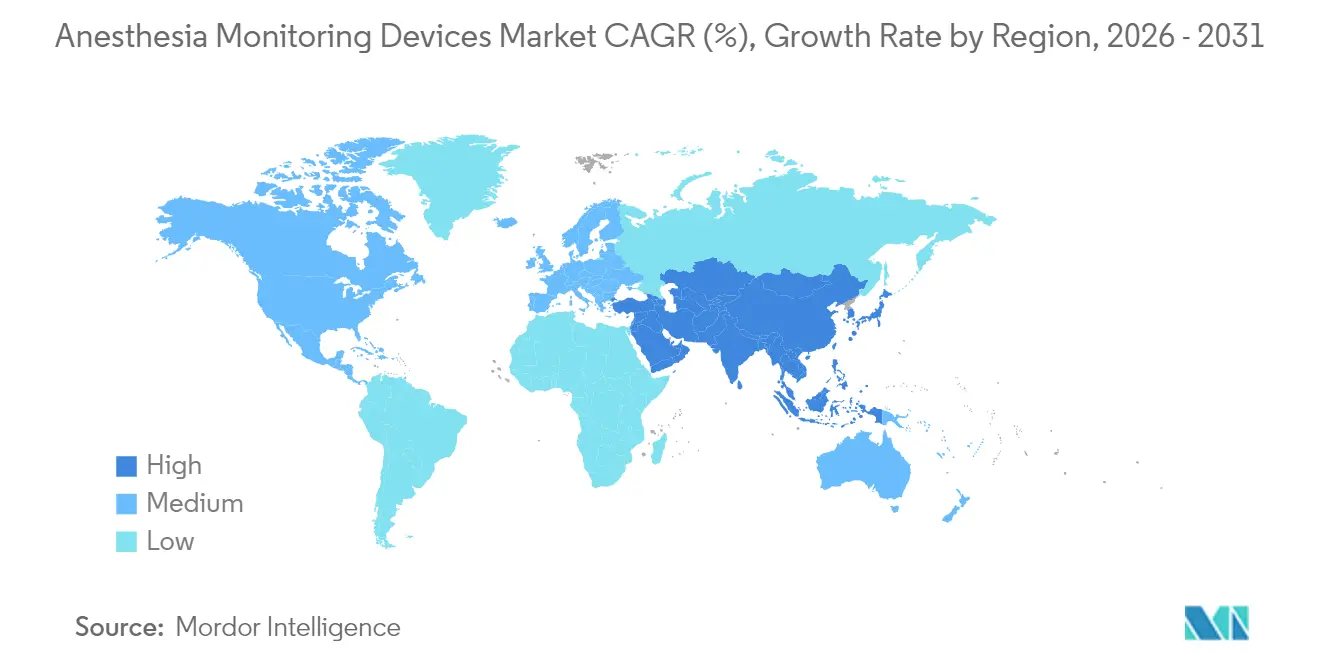

- Nach Geografie trug Nordamerika im Jahr 2025 38,15 % des Umsatzes bei; der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 10,69 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Anästhesie-Überwachungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Operationsvolumina durch alternde Bevölkerung | 2.3% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entwicklung der Anästhesietechnologie und automatisierter Dokumentation | 2.1% | Global, mit früher Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach schmerzfreien Operationen | 1.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen für die intraoperative Überwachung | 1.7% | Nordamerika und EU als Kern, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Opioid-sparende Protokolle zur Förderung der Nozizeptionsüberwachung | 1.2% | Nordamerika und EU, begrenzte Durchdringung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Tragbare Monitore für dezentralisierte ambulante Umgebungen | 1.4% | Global, beschleunigt in nordamerikanischen ASC-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung der Anästhesietechnologie und automatisierter Dokumentation

Automatisierte Anästhesieinformationsmanagementsysteme (AIMS) reduzieren manuelle Dokumentationsfehler um 40 % und ermöglichen es Klinikern, sich auf die Patientenversorgung zu konzentrieren. Philips' IntelliSpace Critical Care and Anesthesia veranschaulicht diesen Trend mit berührungsoptimierten Dashboards, die Echtzeit-Vitalwerte direkt in elektronische Patientenakten einspeisen. Geschlossene Regelkreise übertreffen bereits die manuelle Titration hinsichtlich hämodynamischer Stabilität und ebnen den Weg für Präzisionsprotokolle, die durch historisches maschinelles Lernen gesteuert werden. Solche Fortschritte erfüllen ein doppeltes Ziel: höhere Sicherheitsmargen und geringere klinische Erschöpfung durch administrative Belastung. Infolgedessen betrachten Krankenhäuser integrierte AIMS als Kern einer datenzentrierten Strategie im Markt für Anästhesie-Überwachungsgeräte.

Steigende Nachfrage nach schmerzfreien Operationen

Die Erwartungen der Patienten an eine schnelle, opioid-sparende Erholung fördern multimodale Techniken, die auf objektiven Nozizeptionsmetriken basieren. Die NOL-Index®-Fingersonde wandelt vier Photoplethysmographie-Kanäle in einen Schmerzwert von 0–100 um und unterstützt Anästhesisten bei der individuellen Anpassung der Analgesie. Validierungsstudien bestätigen eine einheitliche Genauigkeit über verschiedene ethnische Gruppen hinweg, da Infrarotwellenlängen und personalisierte Algorithmen individuelle Reaktionen normalisieren und damit Gleichbehandlungsbedenken in der perioperativen Versorgung begegnen. In ASCs, wo die Entlassung am selben Tag die Norm ist, ergänzt die NOL-Überwachung ERAS-Pfade, um Atemdepressionen zu reduzieren und die Mobilisierung zu beschleunigen. Folglich stärken schmerzfreie Protokolle den Markt für Anästhesie-Überwachungsgeräte, da Einrichtungen in Sensoren investieren, die patientenzentrierten Ergebnissen entsprechen.

Steigende Operationsvolumina durch alternde Bevölkerung

Das mediane Operationsalter stieg zwischen 2008 und 2020 von 56 auf 59 Jahre, und Komorbiditätsprofile deuten auf höhere Überwachungsanforderungen hin. Ältere Patienten haben längere Aufenthalte im Aufwachraum und mehr Komplikationen, was eine kontinuierliche Überwachung erfordert, die subtile physiologische Veränderungen erkennt. Hochrisikofälle bei Patienten ab 65 Jahren stiegen um 48,3 %, insbesondere bei kardiovaskulären Eingriffen, die eine anspruchsvolle hämodynamische und neurologische Überwachung erfordern. Diese demografischen Entwicklungen schaffen einen fruchtbaren Boden für KI-gestützte Werkzeuge zur Anästhesietiefenmessung und Hypotonievorhersage und stärken die Nachfrage im gesamten Markt für Anästhesie-Überwachungsgeräte.

KI-gestützte prädiktive Analysen für die intraoperative Überwachung

BDs HemoSphere Alta™ kombiniert den Acumen-Hypotonievorhersageindex mit einem Modul zur zerebralen Autoregulation und reduziert den zeitgewichteten MAP < 65 mmHg von 0,37 mmHg auf 0,02 mmHg in kontrollierten Studien. Hybride LSTM-Transformer-Modelle erzielen nun mittlere quadratische Fehlerraten von 0,0062 bei der Prognose der Anästhesietiefe und übertreffen damit konventionelle Regressionsverfahren. Der Nutzen ist klar: weniger Alarme, frühere Interventionen und eine Anästhesiebelegschaft, die in der Lage ist, mehr Räume gleichzeitig zu überwachen. Prädiktive Analysen stellen daher einen entscheidenden Hebel zur Wertschöpfung im Markt für Anästhesie-Überwachungsgeräte dar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Präferenz für konventionelle Techniken | -1.6% | Global, ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anästhesisten in Entwicklungsregionen | -1.3% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Anästhesiearbeitsstationen | -0.9% | Global, kritisch in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsbeschränkungen bei adipösen Patienten, die die Übernahme hemmen | -0.7% | Global, korreliert mit der Prävalenz von Adipositas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Präferenz für konventionelle Techniken

Wirtschaftliche Bewertungen zeigen, dass die BIS-Überwachung 10.000–25.000 USD pro vermiedenem Wachheitsereignis kostet und bei universeller Einführung potenziell 1 Milliarde USD an jährlichen Ausgaben hinzufügen würde. TIVA verursacht zudem höhere variable Kosten als Niedrigfluss-Inhalationsstrategien, was ressourcenbeschränkte Systeme dazu veranlasst, ältere Monitore zu bevorzugen. Budgetdruck, Schulungsaufwand und regulatorische Trägheit verlangsamen die Übernahme fortschrittlicher Geräte und belasten den Markt für Anästhesie-Überwachungsgeräte, wo Basismonitore für Routinefälle ausreichen.

Mangel an qualifizierten Anästhesisten in Entwicklungsregionen

Der Versorgungsmangel eskalierte bis Ende 2024 auf 78 % der Einrichtungen, mit nur 1.695 Weiterbildungsplätzen für 2024 und 44 % nicht zugeordneten Bewerbern. Prognostizierte Engpässe von bis zu 86.000 Fachkräften bis 2036 bedeuten, dass anspruchsvolle Monitore in personalärmeren Regionen das Risiko einer Unterauslastung tragen. Burnout bei 56 % der zertifizierten Anästhesiepflegefachkräfte verschärft die Bindungsprobleme und schränkt das Marktwachstum ein, wo menschliche Expertise für die Interpretation hochauflösender Datenströme unerlässlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Workstation-Integration treibt Marktkonsolidierung voran

Integrierte Arbeitsstationen dominierten im Jahr 2025 mit einem Anteil von 40,72 % am Markt für Anästhesie-Überwachungsgeräte, da Krankenhäuser Einzelkonsolen-Lösungen verlangten, die Gasversorgung, Beatmungsgeräte und Monitore vereinen. Fortschrittliche Monitore, obwohl mit kleinerer installierter Basis, wachsen bis 2031 mit einer CAGR von 10,62 % und nutzen KI-Module für Hirn- und Schmerzmetriken, die in bestehende Operationssäle nachgerüstet werden können. Basismonitore und Verbrauchsmaterialien bilden die kostengünstigere Schicht, insbesondere in Schwellenmärkten und als Redundanzsicherung. GE HealthCare Technologies Inc.s Aisys™ CS² automatisiert die Frischgasversorgung und veranschaulicht, wie Workstation-Plattformen Nachhaltigkeit und Kosteneinsparungen integrieren, was sie zu unverzichtbaren Ankern im Markt für Anästhesie-Überwachungsgeräte macht.

Verbrauchsmaterialien zeigen ein stetiges Wachstum, das eher an Eingriffszahlen als an Investitionszyklen gebunden ist. Cybersicherheit prägt die Beschaffungskriterien; einheitliche Arbeitsstationen reduzieren Angriffsflächen im Vergleich zu disparaten Einzelparameter-Geräten. Infolgedessen bewerten Beschaffungsteams zunehmend die Cyber-Resilienz neben der klinischen Leistung, was die Attraktivität integrierter Lösungen in der Branche für Anästhesie-Überwachungsgeräte weiter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach überwachtem Parameter: Dominanz der Beatmung durch neurologische Überwachung herausgefordert

EtCO₂-Kapnographie hielt im Jahr 2025 einen Anteil von 55,12 % an der Marktgröße für Anästhesie-Überwachungsgeräte, was ihre universelle Rolle bei der Atemwegsverifikation und Beatmungsanalyse widerspiegelt. Medtronics Microstream™-Technologie veranschaulicht die Reife dieses Segments und fügt Smart-Kapnographie™-Algorithmen hinzu, die störende Alarme herausfiltern, um die Konzentration der Kliniker zu erhalten. EEG/BIS-Plattformen verzeichnen die schnellste CAGR von 10,74 %, da opioid-sparende und tiefengezielte Protokolle Einzug halten und die Ausgaben in Richtung neurologischer Erkenntnisse verlagern. Traditionelle Kreislaufmonitore bleiben grundlegende Werkzeuge, aber quantitative neuromuskuläre Monitore gewannen nach der ASA-Leitlinienaktualisierung 2023 an Bedeutung, die objektive TOF-Verhältnisse empfiehlt.

Die Pulsoxymetrie bleibt obligatorisch, steht jedoch wegen Pigmentierungsverzerrungen unter Beobachtung, was FDA-Workshops zu Genauigkeitsverbesserungen veranlasst. Der Trend zeigt in Richtung multimodaler Konsolen, die Beatmungs-, Kreislauf- und neurologische Daten zusammenführen und die Nachfrage nach integrierten Analysen im Markt für Anästhesie-Überwachungsgeräte stärken.

Nach Endnutzer: ASC-Wachstum verändert die Marktdynamik

Krankenhäuser hielten im Jahr 2025 57,65 % des Marktanteils für Anästhesie-Überwachungsgeräte, gestützt durch hohe Fallvolumina mit hohem Schweregrad und Investitionsbudgets für integrierte Einheiten. ASCs expandieren jedoch mit einer CAGR von 10,48 %, da Kostenträger Eingriffe in den ambulanten Bereich verlagern und Medicare jährlich 4,2 Milliarden USD gegenüber stationären Ambulanzen einsparen. Diese Verlagerung begünstigt tragbare, energieeffiziente Monitore, die krankenhaustaugliche Präzision behalten und dennoch in die beengten Grundrisse von ASCs passen. Ambulante Operationsräume und Fachkliniken stellen eine aufkommende Ebene dar, insbesondere in der Ophthalmologie und Dermatologie, wo leichtere Sedierungsregime dennoch eine robuste Überwachung erfordern, um regulatorische Standards zu erfüllen.

Hersteller bündeln Serviceverträge und Cloud-Analysen, um ASC-Käufer anzusprechen, denen interne Biomedizintechnikteams fehlen, schließen Kompetenzlücken und verankern wiederkehrende Einnahmen in der Wachstumstrajektorie der Marktgröße für Anästhesie-Überwachungsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,15 % des Umsatzes im Markt für Anästhesie-Überwachungsgeräte, gestützt durch frühe KI-Übernahme, Erstattungsdeckung und eine konsolidierte Lieferantenbasis. Regulatorische Klarheit und Cybersicherheitsleitlinien von Behörden wie der CISA beschleunigen Beschaffungsentscheidungen, während führende Anbieter inländische Fertigungskapazitäten nutzen, um Lieferkettenunterbrechungen zu bewältigen.

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,69 % bis 2031, da China und Indien die Lokalisierung vorantreiben. Chinas Gerätemarkt soll von 36,35 Milliarden USD im Jahr 2024 auf 55,67 Milliarden USD bis 2029 steigen, unterstützt durch Anreize aus der Initiative „Made in China 2025”, die die Importabhängigkeit von 85 % auf unter 50 % senken sollen. Indien schränkt den Import von Gebrauchtgeräten ein und strebt bis 2030 einen MedTech-Sektor von 50 Milliarden USD an, was Möglichkeiten für einheimische Anästhesie-Überwachungsplattformen eröffnet. Diese Entwicklungen vergrößern die Marktgröße für Anästhesie-Überwachungsgeräte bei regionalen OEMs und globalen Joint-Venture-Partnern.

Europa verzeichnet ein mittleres einstelliges Wachstum unter der EU-Medizinprodukteverordnung, die Lieferanten zu umweltgerechtem Design und Marktüberwachung nach dem Inverkehrbringen drängt, was das Käufervertrauen stärkt. Der Nahe Osten und Afrika ziehen Krankenhausbauprojekte an, die mit medizintouristischen Korridoren am Golf verbunden sind und die Nachfrage nach integrierten Arbeitsstationen mit mehrsprachigen Benutzeroberflächen erzeugen. Südamerika zeigt Wachstumspotenziale in Brasilien und Argentinien, da öffentliche Krankenhäuser modernisieren, jedoch halten Währungsschwankungen die Beschaffungszyklen ungleichmäßig. Insgesamt dämpft die geografische Diversifizierung den Markt für Anästhesie-Überwachungsgeräte gegen regionsspezifische Schocks und trägt zur zweistelligen globalen Expansion bei.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet den Markt für Anästhesie-Überwachungsgeräte, wobei führende Anbieter ihre Portfolios durch Fusionen und Übernahmen erweitern, die Hardware und prädiktive Analysen zusammenführen. BD zahlte 4,2 Milliarden USD für die Critical-Care-Sparte von Edwards Lifesciences und gewann damit sofort den Acumen-HPI-Algorithmus und erweiterte seine Reichweite in der Intensivmedizin[2]Becton Dickinson Newsroom, "BD schließt Übernahme der Critical-Care-Sparte von Edwards Lifesciences ab," bd.com. Der Schritt spiegelt eine breitere Verlagerung von Standardmonitoren hin zu Entscheidungsunterstützungs-Ökosystemen wider, die Sensoren, Software und Cloud-Dashboards verbinden.

Plattformführer – GE HealthCare Technologies Inc., Medtronic, Koninklijke Philips – setzen auf All-in-One-Arbeitsstationen und bündeln Cybersicherheits-Patches und Remote-Flottenmanagement, um krankenhausweite Verträge zu sichern[3]GE HealthCare Technologies Inc. Pressemitteilung, "Aisys CS² mit ecoFLOW-Technologie," gehealthcare.com. Parameterspezialisten – Masimo für SpO₂ und Nihon Kohden für EEG – konkurrieren durch die Integration von KI in Nischenmonitore, die sich nahtlos in führende Anästhesieinformationssysteme integrieren. Neueinsteiger verfolgen Zero-Trust-Netzwerkarchitekturen, nachdem die CISA Authentifizierungsschwachstellen gemeldet hatte, die Fernänderungen von Einstellungen an älteren Arbeitsstationen ermöglichen[4]Behörde für Cybersicherheit und Infrastruktursicherheit, "Warnung AA24-027A: Schwachstellen in Anästhesiearbeitsstationen," cisa.gov.

Die Produktdifferenzierung hängt nun von Verbesserungen der Mensch-Maschine-Schnittstelle ab, wie Sprachbefehlen, Gestensteuerung und Augmented-Reality-Overlays zur Führung bei der Katheterplatzierung. Patentanmeldungen konzentrieren sich auf Sensorminiaturisierung und Algorithmen für geschlossene Regelkreise, was dem Trend im Markt für Anästhesie-Überwachungsgeräte hin zu leichteren, intelligenteren und sichereren Systemen entspricht. Intensivierte Forschungs- und Entwicklungsinvestitionen in Verbindung mit steigender Nachfrage halten den Wettbewerbsdruck hoch, während Markteintrittsbarrieren durch regulatorische Zulassungen und klinische Validierung eine moderate Konzentration aufrechterhalten.

Marktführer in der Branche für Anästhesie-Überwachungsgeräte

Drägerwerk AG & Co. KGaA

Masimo

Medtronic Plc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BD stellte die HemoSphere-Alta™-Plattform mit KI-gestützten Modulen zur zerebralen Autoregulation und Hypotonievorhersage vor.

- März 2025: GE HealthCare Technologies Inc. präsentierte den Revolution™ Vibe CT mit unbegrenzter Einschlag-Herzbildgebung, der eine optimierte Integration von Anästhesiemonitoren für Hybridräume ermöglicht.

- September 2024: BD schloss die Übernahme der Critical-Care-Sparte von Edwards Lifesciences für 4,2 Milliarden USD ab und gründete BD Advanced Patient Monitoring.

- September 2024: Medtronic stellte VitalFlow™ ECMO vor und ergänzte damit die fortschrittliche hämodynamische Überwachung für den innerklinischen Transport.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Anästhesie-Überwachungsgeräte als Umsatz aus neuen elektronischen Monitoren und integrierten Workstations, die zur Überwachung von Sauerstoffsättigung, Kapnographie, Kreislauf, neuromuskulärer Übertragung und Narkosetiefe während chirurgischer oder interventioneller Eingriffe konzipiert sind. Die Abdeckung umfasst ausschließlich werkseitig gefertigte Hardware, während Serviceverträge, Verbrauchsmaterialien und eigenständige Anästhesiegeräte außerhalb der Kernkennzahl verbleiben.

Ausschlüsse aus dem Umfang: Wir schließen aufgearbeitete Monitore, Einwegartikel und Software für das Anästhesieinformationsmanagement aus.

Segmentierungsübersicht

- Nach Produkt

- Basis-Anästhesiemonitor

- Integrierte Anästhesiearbeitsstation

- Fortschrittlicher Anästhesiemonitor

- Verbrauchsmaterialien und Zubehör

- Nach überwachtem Parameter

- Oxygenierung (SpO₂)

- Beatmung (EtCO₂)

- Kreislauf (Blutdruck/EKG)

- Neuromuskuläre Übertragung (EMG/TOF)

- Hirnaktivität (EEG/BIS)

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Anästhesisten, Biomediziningenieure und Einkäufer in Nordamerika, Europa und wichtigen Zentren im asiatisch-pazifischen Raum, um Auslastungsraten, bevorstehende Investitionsbudgets und Funktionsprioritäten zu prüfen. Gezielte Umfragen bei Managern ambulanter Operationszentren halfen uns, die Migration hin zu tragbaren Monitoren zu verifizieren.

Desk Research

Wir begannen mit offenen Quellen wie dem WHO Global Health Observatory, den OECD-Statistiken zu Operationsvolumina, den UN Comtrade-Exportcodes, der U.S. FDA 510(k)-Datenbank und begutachteten Fachzeitschriften für Anästhesiologie, die zusammen Produktion, installierte Basis und Adoptionskurven skizzieren. Anschließend analysierten wir 10-K-Berichte von Unternehmen, Beschaffungs-Dashboards von Krankenhäusern und Veröffentlichungen von Branchenverbänden, um durchschnittliche Verkaufspreise und Erneuerungszyklen zu verstehen. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für Rückrufmeldungen, ergänzen die öffentlichen Quellen und ermöglichen einen regionalen Abgleich der Marktpräsenzen. Die obige Liste ist illustrativ; viele weitere Datensätze wurden gesichtet, um Signale zu bestätigen und Anomalien zu klären.

Marktgröße & Prognose

Wir verankern das Modell mit einem Top-down-Pool regionaler chirurgischer Eingriffe, der Monitordurchdringung pro Operationssaal und den geltenden ASPs und überlagern diesen mit Ersatzzeitpunkten, Import-Export-Bilanzen und Trends bei den Gesundheitsausgaben. Lieferanten-Rollups und Kanalprüfungen liefern selektive Bottom-up-Validierungen; anschließend werden die Ergebnisse der Top-down- und Bottom-up-Durchläufe abgeglichen. Variablen wie der Mix aus stationärer und ambulanter Versorgung, das Wachstum der alternden Bevölkerung, Adoptionskurven der Kapnographie, Richtlinien für Investitionsbudgets und Währungsschwankungen fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Wo Versanddaten dünn sind, wenden wir gleitende Dreijahresdurchschnitte an, die mit dem Expertenkonsens abgestimmt sind.

Datenvalidierung & Aktualisierungszyklus

Unser Modell führt Varianzprüfungen gegen unabhängige chirurgische Datensätze durch, und wenn Anomalien auftreten, nehmen Analysten vor der Freigabe erneut Kontakt zu den Quellen auf. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse lösen Zwischenaktualisierungen aus, gefolgt von einer erneuten Analystenprüfung, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Anästhesie-Überwachungsgeräte das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir sehen dafür mehrere konsistente Gründe.

Zu den wesentlichen Treibern dieser Lücken zählen breitere Produktkörbe, ausschließlich krankenhausbasierte Stichproben gegenüber gemischten Versorgungsumgebungen sowie Währungsumrechnungsmethoden, die Gesamtbeträge ab Werk aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,91 Mrd. (2025) | Mordor Intelligence | |

| USD 2,96 Mrd. (2025) | Global Consultancy A | Enthält Verbrauchsmaterialien und Zubehör, begrenzte Länderaufschlüsselung |

| USD 2,79 Mrd. (2024) | Healthcare Publisher B | Schließt ambulante Operationszentren aus und verwendet konservative ASPs |

| USD 3,51 Mrd. (2025) | Industry Journal C | Erfasst Herstellerlieferungen ab Werk, wendet feste Wechselkurse von 2023 an |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl, die zweistufigen Validierungsschritte und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, auf die sich Entscheidungsträger verlassen und die sie mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Anästhesie-Überwachungsgeräte?

Der Markt für Anästhesie-Überwachungsgeräte wird im Jahr 2026 auf 3,2 Milliarden USD geschätzt und soll bis 2031 5,12 Milliarden USD erreichen.

Welches Produktsegment führt den Markt für Anästhesie-Überwachungsgeräte an?

Integrierte Anästhesiearbeitsstationen halten einen Anteil von 40,72 % und sind damit die führende Produktkategorie.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

ASCs expandieren mit einer CAGR von 10,48 %, da Kostenträger kostengünstige ambulante Eingriffe bevorzugen und die Nachfrage nach tragbaren Monitoren steigt.

Welche Region verzeichnet das schnellste Marktwachstum?

Der Asien-Pazifik-Raum verzeichnet die höchste CAGR von 10,69 % bis 2031, angetrieben durch Lokalisierungspolitiken in China und Indien.

Wie beeinflusst künstliche Intelligenz die Anästhesieüberwachung?

KI-Werkzeuge wie der Hypotonievorhersageindex ermöglichen prädiktive Warnmeldungen, die intraoperative Komplikationen reduzieren und eine Präzisionsanästhesie unterstützen.

Was sind die wichtigsten Hemmnisse für den Markt?

Hohe Investitionskosten und ein globaler Mangel an ausgebildeten Anästhesisten schränken die Übernahme fortschrittlicher Geräte ein, insbesondere in Entwicklungsregionen.

Seite zuletzt aktualisiert am: