Tamaño y Cuota del Mercado de Membrana Amniótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Membrana Amniótica por Mordor Intelligence

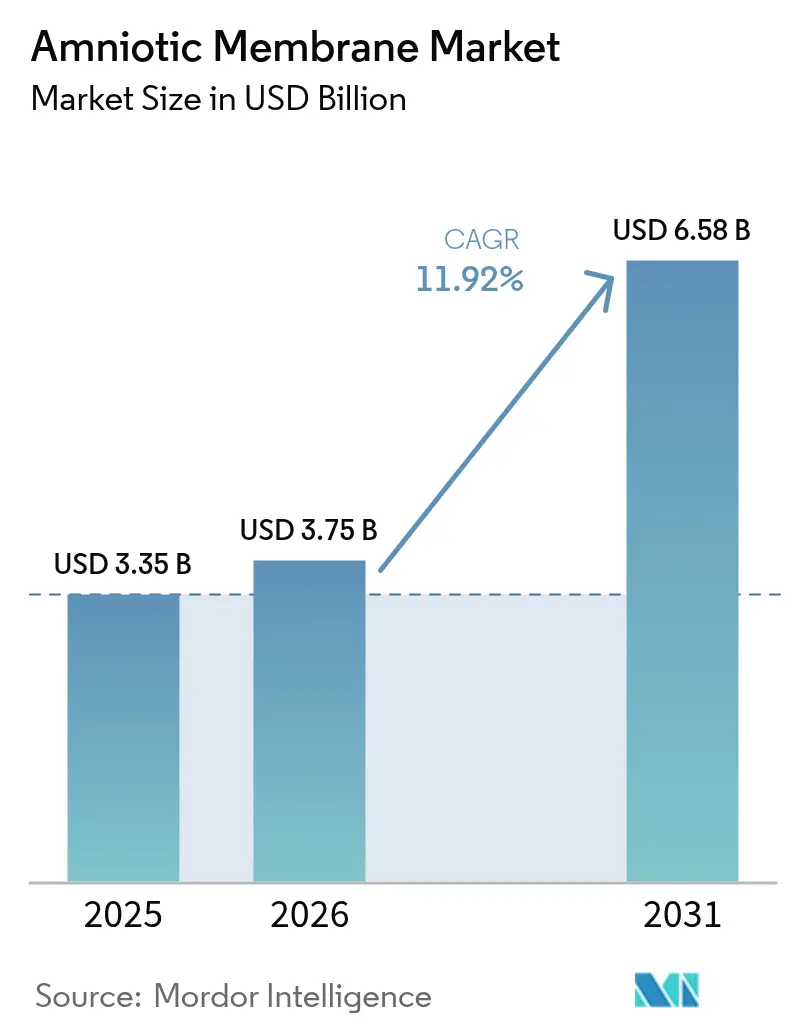

El tamaño del mercado de membrana amniótica en 2026 se estima en USD 3,75 mil millones, creciendo desde el valor de 2025 de USD 3,35 mil millones, con proyecciones para 2031 que muestran USD 6,58 mil millones, creciendo a una CAGR del 11,92% durante 2026-2031. La intensificación de la validación clínica en oftalmología, el manejo de traumatismos y heridas crónicas mantiene la demanda elevada, mientras que la claridad en los reembolsos en mercados clave acelera el uso rutinario de estos apósitos biológicos. Los injertos deshidratados siguen dominando la práctica diaria porque se almacenan a temperatura ambiente, aunque los hospitales adoptan cada vez más alternativas criopreservadas para aprovechar la mayor carga de factores de crecimiento que acelera la regeneración tisular. Las poblaciones envejecidas que se someten a más cirugías oculares, junto con el aumento mundial de lesiones por accidentes de tráfico, continúan ampliando las indicaciones clínicas y los volúmenes de procedimientos [1]Y. He et al., "Componente Matricial HC-HA/PTX3 en la Regeneración Tisular," PubMed, pubmed.ncbi.nlm.nih.gov. A nivel regional, América del Norte sigue siendo el líder en ingresos gracias al apoyo de Medicare para el cuidado avanzado de heridas, mientras que Asia-Pacífico registra el crecimiento unitario más rápido impulsado por las inversiones sanitarias a gran escala en China y las mejoras en las vías regulatorias en Japón y Corea del Sur. La intensidad competitiva se mantiene moderada; ningún proveedor individual supera la quinta parte de las ventas globales, lo que mantiene la presión de innovación elevada y los precios comparativamente estables.

Conclusiones Clave del Informe

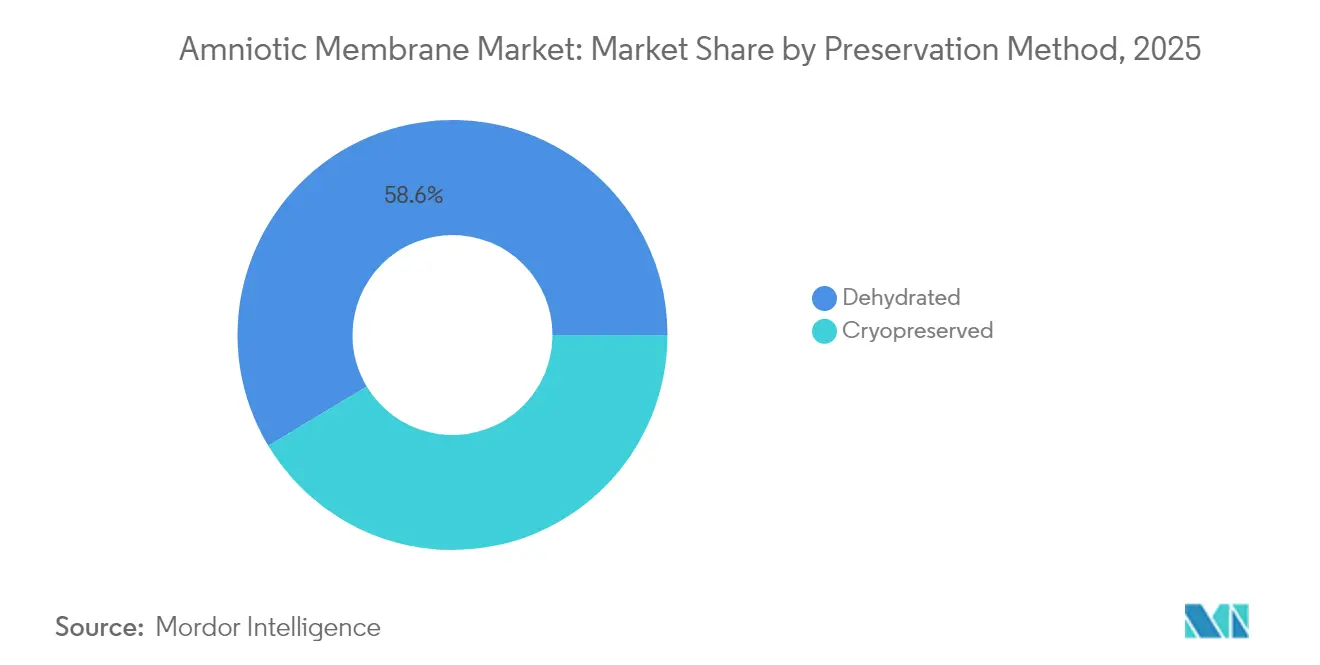

- Por método de preservación, los formatos deshidratados representaron el 58,62% de la cuota del mercado de membrana amniótica en 2025; se proyecta que los injertos criopreservados registren una CAGR del 12,41% hasta 2031.

- Por grosor, los productos monocapa captaron el 68,10% de la cuota de ingresos en 2025, mientras que las configuraciones multicapa avanzan a una CAGR del 12,55% hasta 2031.

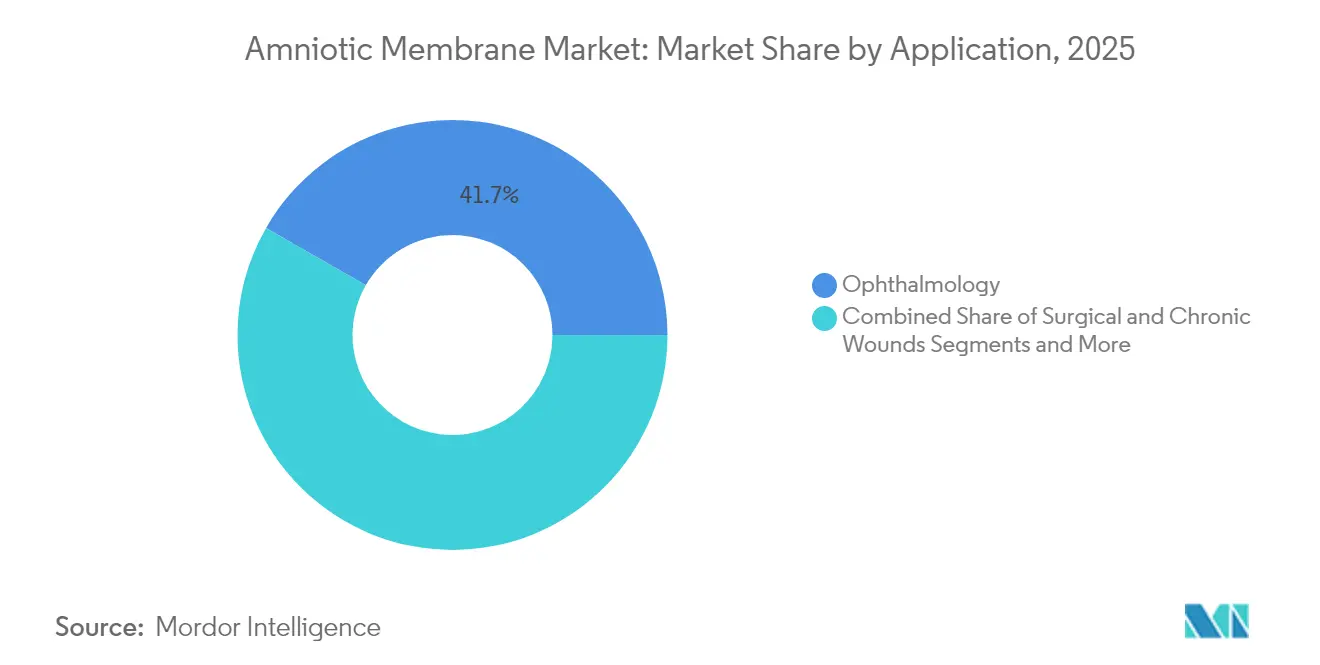

- Por aplicación, la oftalmología lideró con el 41,70% del tamaño del mercado de membrana amniótica en 2025; las heridas quirúrgicas y crónicas se expanden a la mayor velocidad con una CAGR del 12,48%.

- Por usuario final, los hospitales representaron el 62,55% de la cuota del mercado de membrana amniótica en 2025; las clínicas especializadas son el canal de crecimiento más rápido con una CAGR del 12,36%.

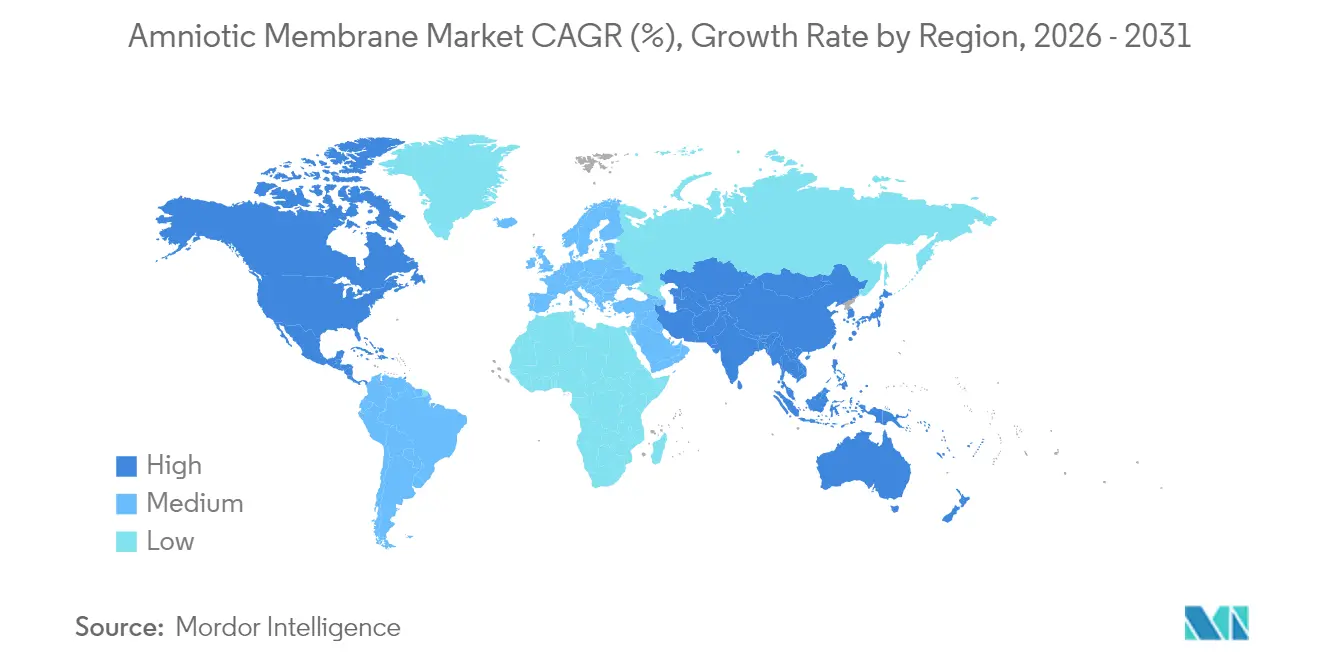

- Por región, América del Norte contribuyó con el 41,85% de los ingresos en 2025, mientras que Asia-Pacífico está previsto que registre la CAGR más alta del 12,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Membrana Amniótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Accidentes de Tráfico y Carga de Traumatismos | +2.1% | Global, con mayor impacto en APAC y MEA | Mediano plazo (2-4 años) |

| Escalada de Volúmenes de Cirugía Oftálmica en Poblaciones Envejecidas | +2.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Creciente Evidencia Clínica y Conciencia sobre Biológicos Derivados de la Membrana Amniótica | +2.3% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Adopción del Cuidado Avanzado de Heridas | +1.9% | América del Norte, UE, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Rápida Adopción de Injertos de Combinación Compuesta de Amnios-ECM | +1.7% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Casos de Uso Emergentes en Oftalmología Veterinaria | +0.8% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de accidentes de tráfico y carga de traumatismos

Los servicios de urgencias de todo el mundo atienden un número creciente de heridas complejas que se benefician de los apósitos biológicos capaces de acortar el tiempo de cicatrización. Las membranas amnióticas criopreservadas han demostrado una reducción mediana del tamaño de la herida del 95,5% tras 12 semanas en pacientes con quemaduras [2]G. Izadi et al., "Membrana Amniótica Humana en el Manejo de Heridas por Quemaduras," MDPI, mdpi.com. Las guías nacionales de traumatismos hacen referencia cada vez más a estos injertos para la epitelización rápida, y la Organización Mundial de la Salud prioriza protocolos de atención a traumatismos asequibles en regiones en desarrollo. La demanda resultante tanto de mercados de altos ingresos como de bajos ingresos sustenta una expansión unitaria constante durante el mediano plazo.

Escalada de volúmenes de cirugía oftálmica en poblaciones envejecidas

Una mayor esperanza de vida impulsa tasas más altas de reparación corneal, escisión de pterigión e intervenciones por ojo seco severo. Una aplicación sutureless de membrana amniótica deshidratada redujo las puntuaciones del Índice de Enfermedad de la Superficie Ocular en un 65% a los seis meses en un estudio aleatorizado reciente. El código HCPCS V2790 de Medicare permite ahora la facturación separada de la membrana amniótica humana cuando se utiliza con determinados códigos CPT oculares, consolidando su uso rutinario en los centros de cirugía ambulatoria de Estados Unidos [3]Sònia Travé-Huarte, Aplicación de Membrana Amniótica Deshidratada sin Sutura (Omnigen) Mediante una Lente de Contacto Bandage Especializada (OmniLenz) para el Tratamiento de la Enfermedad de Ojo Seco: Un Ensayo Controlado Aleatorizado de 6 Meses,

MDPI, mdpi.com. Vías de reembolso comparables están surgiendo en Europa Occidental y Japón, convirtiendo a la oftalmología en el segmento ancla del mercado de membrana amniótica.

Creciente evidencia clínica y conciencia sobre biológicos derivados de la membrana amniótica

Los metaanálisis a gran escala confirman que la terapia con membrana amniótica cierra las heridas crónicas más rápido que los apósitos estándar, en gran medida gracias a la matriz HC-HA/PTX3 que modula la inflamación. El impulso en las publicaciones ha trasladado el injerto de «experimental» a respaldado por guías clínicas tanto en las sociedades de cuidado de heridas como en las de oftalmología, acelerando la adopción incluso entre los clínicos de mayoría tardía.

Incentivos gubernamentales para la adopción del cuidado avanzado de heridas

El Calendario de Honorarios Médicos de Estados Unidos para 2025 estableció una tasa de pago nacional de USD 1.149 para los aloinjertos amnióticos utilizados en úlceras de difícil cicatrización. Además, las Determinaciones de Cobertura Local consideran ahora el producto «razonable y necesario» tras cuatro semanas de atención estándar sin éxito, garantizando el reembolso cuando se cumplen los criterios clínicos. Las reformas paralelas en China vinculan los bonos hospitalarios a la adopción de productos regenerativos basados en evidencia bajo el plan de gasto en salud de RMB 205 billones del país.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Directrices de Procesamiento Estandarizadas y Personal Capacitado en Bancos de Tejidos | -1.8% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto Costo de la Logística de Criopreservación | -1.4% | Global, con especial afectación en zonas rurales y remotas | Corto plazo (≤ 2 años) |

| Controversias Éticas/de Adquisición en Torno al Tejido Placentario | -0.9% | Regiones selectas con restricciones culturales/religiosas | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro Dependiente del Donante | -1.6% | Global, con variaciones regionales en la disponibilidad de donantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de directrices de procesamiento estandarizadas y personal capacitado en bancos de tejidos

El procesamiento de la membrana amniótica exige un riguroso cribado de donantes y técnica aséptica, pero la orientación regulatoria sigue variando ampliamente. La Asociación Americana de Bancos de Tejidos señala que muchas instalaciones tienen dificultades para alinearse con las expectativas cambiantes de la FDA, lo que ralentiza el escalado en entornos con recursos limitados. Los cuellos de botella en la formación obstaculizan el crecimiento de la capacidad incluso cuando hay disponibilidad de tejido sin procesar.

Alto costo de la logística de criopreservación

El almacenamiento continuo a temperatura ultra-baja incrementa el costo total de entrega en regiones con infraestructura de cadena de frío limitada. Los injertos liopreservados ya mantienen paridad con el tejido criopreservado y toleran el envío en condiciones ambientales, según datos comparativos sobre amnios liopreservado viable. La adopción de dichos formatos debería aliviar la presión de costos, aunque los desembolsos de capital para nuevos equipos de secado ralentizan la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Preservación: La criopreservación gana impulso pese al liderazgo de los productos deshidratados

Los injertos deshidratados representaron el 58,62% de la cuota del mercado de membrana amniótica en 2025 gracias a la logística estable en almacenamiento que se adapta a los inventarios hospitalarios reducidos. No obstante, los productos criopreservados crecen a una CAGR del 12,41% porque mantienen los componentes celulares intactos, potenciando la liberación de factores de crecimiento en heridas refractarias. Un estudio multicéntrico en quemaduras demostró que los aloinjertos criopreservados superaron a los deshidratados en tiempo de cierre, sustentando la expansión del segmento.

Los desarrolladores están cerrando la brecha logística mediante liofilización de nueva generación que conserva la viabilidad celular al tiempo que permite el almacenamiento en condiciones ambientales, un modelo híbrido proyectado para ampliar el tamaño total del mercado de membrana amniótica en plataformas de preservación avanzada para 2031. Los proveedores capaces de escalar tanto líneas de deshidratación como de criopreservación están mejor posicionados para capturar las preferencias mixtas de los proveedores de salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grosor: La construcción multicapa impulsa el subsegmento premium

Las láminas monocapa aún representan el 68,10% de los ingresos; sin embargo, los formatos multicapa se aceleran a una CAGR del 12,55% porque resisten el estrés mecánico y liberan señales bioactivas durante intervalos más prolongados. Los constructos de gran grosor permitieron reconstrucciones de la cavidad orbitaria imposibles con los parches anteriores, ampliando el mercado global de membrana amniótica. No obstante, los pasos adicionales de laminación elevan la complejidad del control de calidad, proporcionando una ventaja diferencial a las empresas con tecnologías de apilamiento automatizadas.

A medida que las líneas multicapa liofilizadas alcanzan paridad en tiempo de manipulación con las láminas monocapa, los clínicos las emplean cada vez más en quemaduras ortopédicas o de gran superficie. Esa trayectoria de adopción premium eleva el tamaño total del mercado de membrana amniótica incluso en regiones maduras.

Por Aplicación: Las heridas quirúrgicas superan a la base tradicional de oftalmología

La oftalmología mantuvo el 41,70% de los ingresos en 2025, aunque el segmento de heridas quirúrgicas y crónicas registra la CAGR más alta del 12,48%. Los cirujanos integran ahora los injertos amnióticos en las revisiones de articulaciones totales y los cierres abdominales para reducir adherencias y acelerar la reepitelización. Las unidades de quemados señalan reducciones en el uso de analgésicos y mejores resultados cosméticos frente a los apósitos de malla convencionales. El mercado de membrana amniótica se amplía así más allá del cuidado ocular hacia las vías quirúrgicas centrales.

Las clínicas de ortopedia veterinaria y medicina deportiva también prueban hidrogeles de amnios inyectables, lo que demuestra la expansión hacia verticales de salud adyacentes que podrían elevar el tamaño del mercado de membrana amniótica durante la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las clínicas especializadas reconfiguran la distribución

Los hospitales generaron el 62,55% de las ventas de 2025, aunque las clínicas ambulatorias y especializadas ganan terreno a una CAGR del 12,36% a medida que la paridad de reembolso permite el tratamiento ambulatorio. Un estudio de costos mostró que la aplicación en consulta de ProKera costaba CAD 699 frente a CAD 1.561 del trasplante tradicional en quirófanos hospitalarios. Los fabricantes empaquetan ahora discos precortados y listos para usar destinados a su aplicación en el sillón del médico, ampliando la presencia del mercado de membrana amniótica entre oftalmólogos comunitarios y podólogos especializados en cuidado de heridas.

La demanda hospitalaria se mantiene sólida para traumatismos y reconstrucciones complejas, manteniendo una dinámica de canales equilibrada y reduciendo el riesgo de dependencia de un único comprador para los proveedores.

Análisis Geográfico

América del Norte representó el 41,85% de los ingresos globales en 2025, impulsada por la tasa de pago nacional de Medicare y un camino regulatorio claro para los aloinjertos de tejido. El tamaño del mercado de membrana amniótica en Estados Unidos crece de manera constante a medida que las clínicas orientan el tratamiento de las úlceras crónicas hacia protocolos regenerativos. Los pagadores provinciales de Canadá están ampliando la cobertura, y México impulsa proyectos piloto de política en torno al manejo del pie diabético, asegurando el impulso en toda la región.

Asia-Pacífico es el motor de crecimiento, con una CAGR prevista del 12,67% hasta 2031. El plan de gasto en salud de RMB 205 billones de China subvenciona a los hospitales que adoptan biológicos innovadores, impulsando el volumen de uso. Japón y Corea del Sur aceleran las aprobaciones bajo marcos de medicina regenerativa, mientras que la creciente red de hospitales privados de India busca soluciones de cuidado de heridas rentables, ampliando el mercado de membrana amniótica en diversos modelos de pago.

Europa muestra una expansión de ingresos de dígito medio respaldada por un reembolso maduro, aunque moderada por directivas de tejidos estrictas que ralentizan los lanzamientos de nuevos productos. Alemania y el Reino Unido impulsan el volumen de procedimientos, mientras que el sur de Europa avanza gradualmente en medio de restricciones fiscales.

Oriente Medio y África y América del Sur crecen desde una base menor. Los estados del Golfo financian injertos premium en centros de quemados, aunque la logística del tejido donado sigue siendo un obstáculo en otros lugares. El sistema SUS de Brasil pilota la terapia amniótica ambulatoria para úlceras diabéticas, señalando un impulso a largo plazo para la adopción regional del mercado de membrana amniótica.

Panorama Competitivo

El sector está moderadamente fragmentado; los cinco principales proveedores controlan colectivamente aproximadamente el 45% de la facturación global. MiMedx aprovecha un extenso patrimonio de patentes en torno al procesamiento de hidroburst deshidratado, mientras que Integra LifeSciences escala el rendimiento criopreservado a través de su plataforma NeoGenesis. Organogenesis enfatiza la generación de datos, realizando ensayos multicéntricos que respaldan las negociaciones con los pagadores. Los nuevos entrantes más pequeños desarrollan híbridos de amnios-colágeno e hidrogeles inyectables para ocupar espacios aún no defendidos por los proveedores establecidos.

La reciente orientación de la FDA que reclasifica algunos injertos como biológicos 351 complica el cumplimiento normativo y podría impulsar la consolidación, ya que las empresas más pequeñas carecen de recursos para las presentaciones de licencias completas.

Mientras tanto, los innovadores en liopreservación como BioTissue posicionan crioinjertos estables en almacenamiento que reducen los costos de la cadena de frío y abren nuevas rutas de exportación. Las alianzas estratégicas con bancos de tejidos, y los contratos de suministro a largo plazo con grupos hospitalarios, siguen siendo las principales palancas para ampliar la cuota del mercado de membrana amniótica sin recurrir a descuentos de precios agresivos.

Líderes de la Industria de Membrana Amniótica

Human Regenerative Technologies, LLC

Katena Products. Inc.

MIMEDX

Amnio Technology, LLC

TissueTech, Inc. (BioTissue)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: BioTissue presentó CAM360 AmnioGraft, una membrana criopreservada estable en almacenamiento destinada a superar los obstáculos de la cadena de frío.

- Julio de 2024: Medicare estableció una tasa de pago de USD 1.149 para los aloinjertos de membrana amniótica humana en su Calendario de Honorarios Médicos 2025.

- Marzo de 2024: MiMedx anunció la designación de la FDA de AXIOFILL como biológico 351 e inició acciones legales para impugnar la resolución.

Alcance del Informe Global del Mercado de Membrana Amniótica

La membrana amniótica consiste en una combinación de tejidos y células, y es la capa más interna de la placenta, ampliamente utilizada en oftalmología y cicatrización de heridas.

El mercado de membrana amniótica está segmentado por enzima, aplicación, usuario final y geografía. Por enzimas, el mercado se segmenta en membrana amniótica criopreservada y membrana amniótica deshidratada. Por aplicación, el mercado se segmenta en oftalmología, heridas quirúrgicas y otras aplicaciones. Por usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y otros usuarios finales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo.

El informe ofrece el valor (USD) para los segmentos anteriores.

| Criopreservada |

| Deshidratada |

| Monocapa |

| Multicapa |

| Oftalmología |

| Heridas Quirúrgicas y Crónicas |

| Ortopedia y Medicina Deportiva |

| Manejo de Quemaduras |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Método de Preservación | Criopreservada | |

| Deshidratada | ||

| Por Grosor | Monocapa | |

| Multicapa | ||

| Por Aplicación | Oftalmología | |

| Heridas Quirúrgicas y Crónicas | ||

| Ortopedia y Medicina Deportiva | ||

| Manejo de Quemaduras | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de membrana amniótica?

El tamaño del mercado de membrana amniótica se sitúa en USD 3,75 mil millones en 2026 y se prevé que alcance USD 6,58 mil millones en 2031.

¿Qué método de preservación crece más rápido?

Los injertos criopreservados se expanden a una CAGR del 12,41% porque mantienen células viables que aceleran la cicatrización.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El gasto sanitario a gran escala en China y la aceleración regulatoria en Japón y Corea del Sur están impulsando a Asia-Pacífico hacia una CAGR del 12,67%.

¿Qué aplicación representa la mayor cuota de ingresos?

La oftalmología lidera con el 41,70% de los ingresos gracias al uso rutinario en la reconstrucción corneal y los procedimientos por ojo seco severo.

¿Cómo afectan las políticas de reembolso a la adopción en Estados Unidos?

La tasa de pago nacional de Medicare de USD 1.149 por injerto y los criterios claros de cobertura para úlceras de difícil cicatrización han acelerado la adopción por parte de los proveedores.

¿Los injertos multicapa están reemplazando a las láminas monocapa?

Los formatos multicapa están ganando terreno a una CAGR del 12,55% para heridas complejas, pero los productos monocapa siguen siendo dominantes para los casos rutinarios debido a su menor costo y facilidad de manejo.

Última actualización de la página el: