Alzheimers-Diagnose- und Arzneimittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

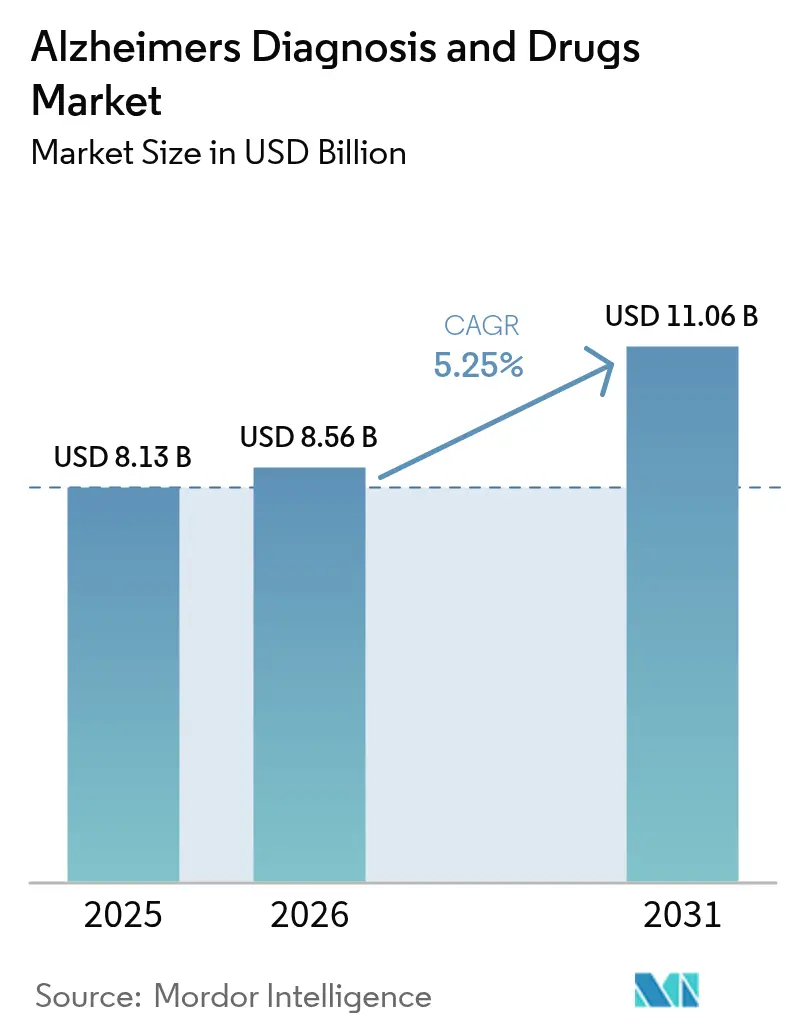

| Marktgröße (2026) | 8.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Alzheimers-Diagnose- und Arzneimittelmarkt Analyse von Mordor Intelligence

Die Größe des Alzheimers-Diagnose- und Arzneimittelmarkts wird voraussichtlich von 8,13 Milliarden USD im Jahr 2025 auf 8,56 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 11,06 Milliarden USD erreichen, mit einer CAGR von 5,25 % über den Zeitraum 2026–2031.

Das Wachstum wird durch die erste Welle krankheitsmodifizierender Antikörper, eine ausgeweitete Biomarker-Erstattung und KI-gestützte Bildgebungsplattformen vorangetrieben, die diagnostische Zeiträume verkürzen. Anti-Amyloid-monoklonale Antikörper haben die Investorenstimmung neu belebt, während blutbasierte Tests Kapazitätsengpässe beseitigen, die durch begrenzte PET-Scanner und Liquorzentren entstanden sind. Regierungen in Nordamerika und Teilen Europas führen wertbasierte Vergütungsregeln ein, die die Erstattung an reale Behandlungsergebnisse knüpfen – ein Schritt, der den Widerstand der Kostenträger gegenüber teuren Biologika verringern dürfte. Gesundheitssysteme im Asien-Pazifik-Raum investieren stark in neurologische Ausbildung und Telemedizin und positionieren die Region für zweistellige Wachstumsraten. Gleichzeitig fließt Risikokapital verstärkt in KI-gestützte Diagnostik-Start-ups und Kombinationstherapieprogramme, die die historisch hohe Phase-III-Misserfolgsrate absichern.

Wichtigste Erkenntnisse des Berichts

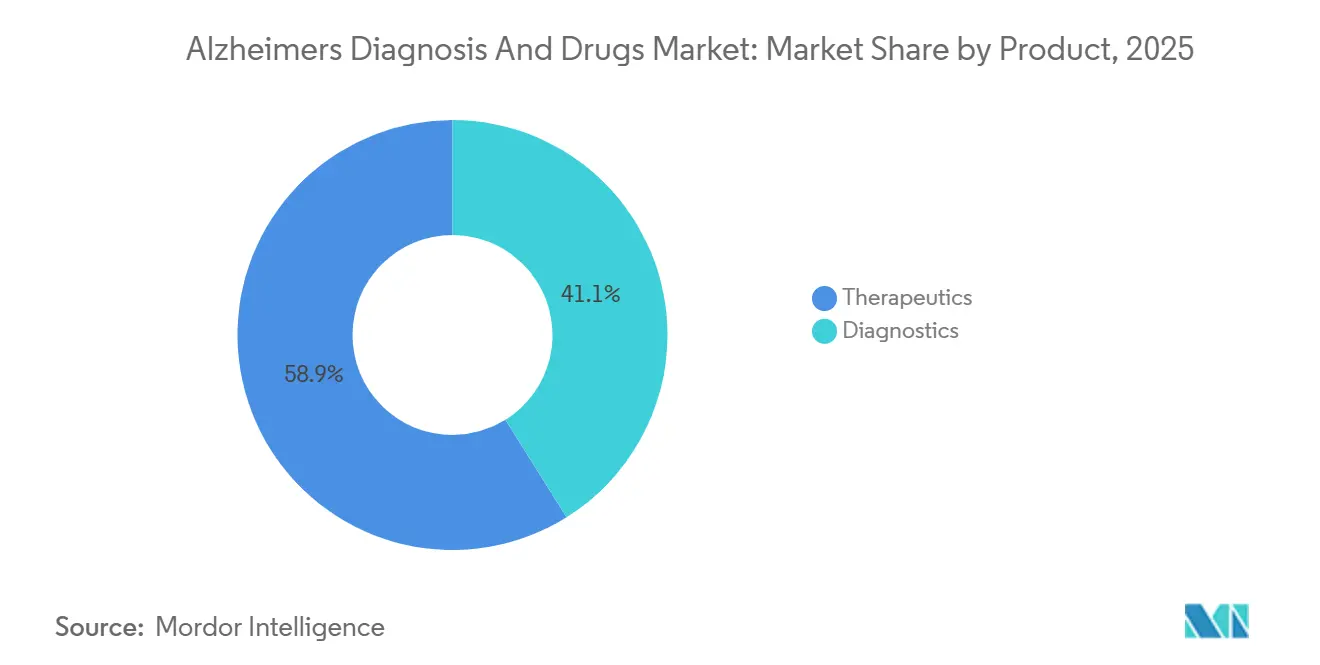

- Nach Produktkategorie entfielen im Jahr 2025 58,90 % des Marktanteils im Alzheimer-Diagnose- und Arzneimittelmarkt auf Therapeutika, während Diagnostika bis 2031 mit einer CAGR von 11,95 % wachsen.

- Nach Endnutzer kontrollierten Krankenhäuser und Fachkliniken im Jahr 2025 54,85 % des Umsatzpools, während Anbieter von Heimversorgung und Ferntests bis 2031 mit einer CAGR von 13,75 % expandieren.

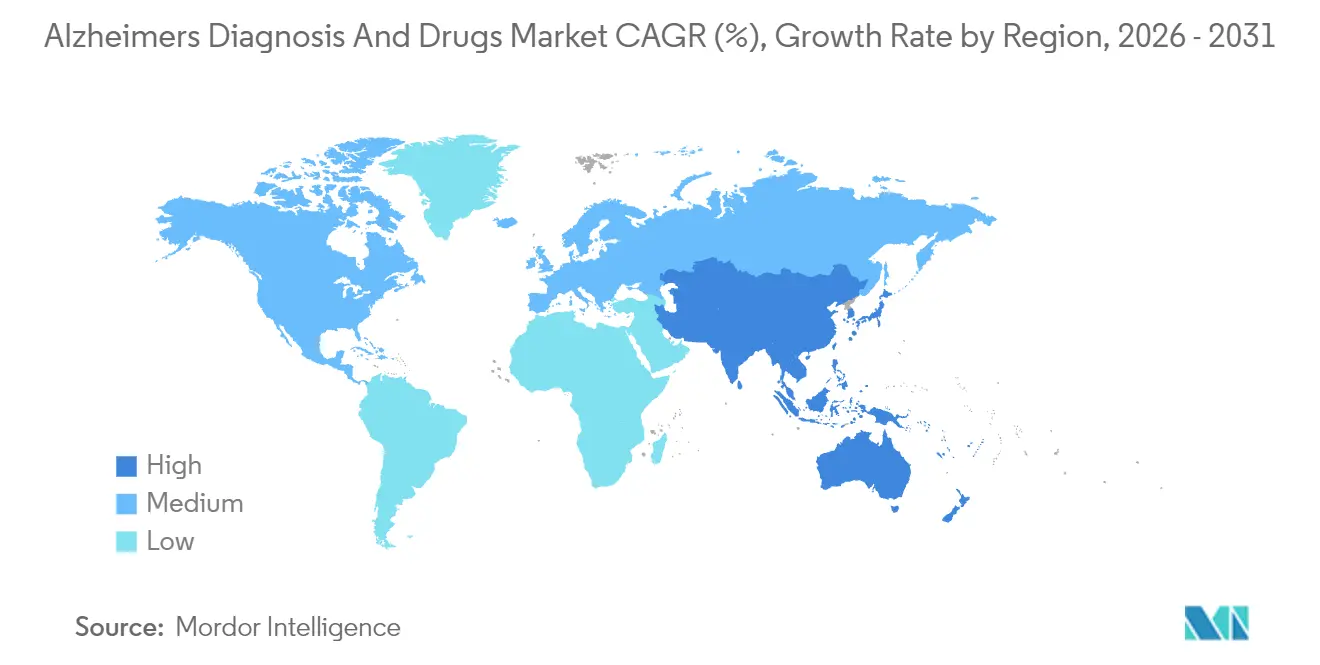

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,10 %; der Asien-Pazifik-Raum wird mit einer CAGR von 10,55 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Alzheimers-Diagnose- und Arzneimittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung biomarkerbasierter Frühdiagnostik | +1.2% | Nordamerika, EU führend | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen von Anti-Amyloid-monoklonalen Antikörpern | +1.8% | Nordamerika, EU primär; Asien-Pazifik aufkommend | Kurzfristig (≤2 Jahre) |

| Wachsende geriatrische Bevölkerung und Krankheitsprävalenz | +1.5% | Global; Asien-Pazifik mit höchstem Wachstum | Langfristig (≥4 Jahre) |

| Ausweitung der Erstattung blutbasierter Diagnosetests | +0.9% | Nordamerika führend | Mittelfristig (2–4 Jahre) |

| KI-gestützte Effizienzsteigerungen in neurologischen Bildgebungsabläufen | +0.7% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Regionale öffentlich-private Konsortien für Demenz-Forschung und Entwicklung | +0.6% | Nordamerika, EU, ausgewählte Asien-Pazifik-Länder | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Zulassungen von Anti-Amyloid-monoklonalen Antikörpern

Die vollständige FDA-Zulassung von Lecanemab im Juli 2024 und die bedingte EMA-Genehmigung zwei Monate später schufen einen kommerziellen Weg für krankheitsmodifizierende Therapien und veranlassten Medicare, die Zugangsbeschränkungen im Rahmen der Versorgung mit Evidenzentwicklung zu lockern.[1]„FDA erteilt beschleunigte Zulassung für Alzheimer-Behandlung,” FDA, fda.gov Die FDA-Zulassung von Donanemab im August 2024 verschärfte den Wettbewerb und zwang die Hersteller, früher im Produktlebenszyklus in wertbasierte Preisverhandlungen einzutreten. Krankenhausnetzwerke erweitern bereits ihre Infusionsbereiche, während Spezialapotheken Risikoteilungsvereinbarungen aushandeln, die Rabatte an die Aufrechterhaltung kognitiver Testergebnisse knüpfen. Die Zulassungen haben auch die regulatorische Messlatte angehoben: Von künftigen Kandidaten wird erwartet, dass sie sowohl die Plaqueentfernung als auch eine klinisch bedeutsame Verlangsamung des Krankheitsverlaufs nachweisen. Behörden im Asien-Pazifik-Raum orientieren sich an westlichen Regulierungsbehörden; Japan gewährte Lecanemab innerhalb von 6 Monaten nach der US-Entscheidung eine Prioritätsprüfung und stärkte damit den globalen Schwung hinter krankheitsmodifizierenden Biologika.

Zunehmende Nutzung biomarkerbasierter Frühdiagnostik

Die Breakthrough-Device-Designierungen der FDA im Jahr 2024 für Plasma-Phospho-Tau-Assays krönten eine jahrzehntelange Suche nach minimal-invasivem Screening und verringerten die Abhängigkeit von PET und Lumbalpunktion.[2]Heather Snyder, „Überarbeitete Diagnoserichtlinien für Alzheimer-Erkrankung,” Alzheimer's Association, alz.org Aktualisierte klinische Leitlinien empfehlen nun Blutbiomarker als Erstlinientests, was das Testvolumen bei Quest Diagnostics und LabCorp vervielfacht hat. Hausärzte übernehmen Screening-Abläufe, die Routinebesuche um lediglich fünf Minuten verlängern und eine frühere therapeutische Intervention ermöglichen. Versicherungsaktuar rechnen Kostenausgleiche neu durch und stellen fest, dass jedes Jahr Verzögerung bei der stationären Pflege pro Patient 17.000 USD an US-Medicaid-Ausgaben einspart. Schwellenländer erproben mobile Blutentnahmefahrzeuge, die Proben in ländlichen Gebieten sammeln und so die diagnostische Reichweite ohne nennenswerte Investitionen in stationäre Infrastruktur erweitern.

Wachsende geriatrische Bevölkerung und Krankheitsprävalenz

Die UN prognostiziert, dass die globale Bevölkerungsgruppe der über 65-Jährigen bis 2030 auf 95 Millionen anwachsen wird, wobei der Asien-Pazifik-Raum mehr als die Hälfte dieses Wachstums ausmacht. Die Alzheimer-Prävalenz wird allein in den Vereinigten Staaten 7,1 Millionen erreichen und die wirtschaftliche Belastung auf 360 Milliarden USD pro Jahr erhöhen. Regierungen integrieren Demenzstrategien in umfassendere Agenden für gesundes Altern und stellen Mittel für Gedächtnisklinik-Netzwerke und Facharztausbildungsplätze bereit. Chinas Fünfjahres-Demenzprogramm schreibt Biomarkerkapazitäten in jedem Krankenhaus der zweiten Ebene vor, während Indien Lehrpläne für kommunale Gesundheitshelfer einführt, die Module zur kognitiven Früherkennung umfassen. Risikokapitalinvestoren betrachten diese demografischen Entwicklungen als strukturellen Rückenwind und rechtfertigen damit größere Series-B-Runden für Plattform-Biotechnologie und digitale Therapeutika für Erkrankungen im Frühstadium.

Ausweitung der Erstattung blutbasierter Diagnosetests

Medicare wies im Januar 2024 eine nationale Kostenübernahme für Amyloid- und Tau-Bluttests zu, was bis Mitte 2024 zur Übernahme durch private Kostenträger wie Aetna, Humana und Blue-Cross-Pläne führte. Deutschlands Gemeinsamer Bundesausschuss (G-BA) gewährte im September 2024 eine vorläufige Kostenübernahme von 320 EUR pro Test und forderte Einreichungen von Realwelt-Evidenz über 24 Monate. Die NICE-Entwurfsempfehlung vom Oktober 2024 beschränkte die Biomarkernutzung auf Patienten mit CDR-Werten von 0,5–1,0, bis eine asymptomatische Validierung vorliegt. Dieses gestaffelte Übernahmemuster positioniert Diagnostikanbieter dazu, in den Vereinigten Staaten früher Umsätze zu erzielen, während sie bei europäischen Behörden für eine breitere Aufnahme lobbyieren, was regionale Rückenwinde für den Alzheimer-Diagnose- und Arzneimittelmarkt schafft.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Misserfolgsraten in der Spätphase und versunkene Forschungs- und Entwicklungskosten | -0.8% | Global | Langfristig (≥4 Jahre) |

| Begrenztes Fachkräfteangebot für die Therapieüberwachung | -0.6% | Global; akut in ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Variabilität der diagnostischen Biomarker-Leistung über Ethnien hinweg | -0.4% | Diverse Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Zögerlichkeit der Kostenträger gegenüber hochpreisigen Biologika | -0.9% | Nordamerika, EU | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Misserfolgsraten in der Spätphase und versunkene Forschungs- und Entwicklungskosten

Eine Phase-III-Abbrecherquote von über 90 % schreckt weiterhin von großen Investitionen ab, was durch Roches Rückzug aus Gantenerumab im Jahr 2024 nach Ausgaben von 2 Milliarden USD unterstrichen wird. Investoren bepreisen ein höheres Risiko ein und fordern höhere Eigenkapitalbeteiligungen und Meilensteinkonditionen. Mittelgroße Biotechnologieunternehmen wenden sich Plattformansätzen zu und versuchen, gescheiterte Wirkstoffe in Kombinationsregimen wiederzuverwenden, anstatt sie vollständig aufzugeben. Politische Entscheidungsträger befürchten Innovationsdürren und experimentieren mit Steuergutschriften, die nur bei erfolgreichen Machbarkeitsnachweisen ausgelöst werden, um so das Abwärtsrisiko zu teilen. Akademische Konsortien setzen sich für dedizierte NIH-Mittellinien ein, die „Brücken-zu-Pivot”-Studien finanzieren und das Leben vielversprechender Moleküle verlängern, die Einzelendpunkt-Studien verfehlen.

Begrenztes Fachkräfteangebot für die Überwachung krankheitsmodifizierender Therapien

Bei 26.500 USD pro Jahr zwingt Lecanemab die Kostenträger, mit angespannten Neurologiebudgets umzugehen; NICE verweigerte die vollständige Kostenübernahme im Vereinigten Königreich bis zum Vorliegen von Realwelt-Daten, was eine breitere europäische Skepsis widerspiegelt.[3]„Lecanemab Nutzenbewertung,” NICE, nice.org.uk Private US-Versicherer verlangen Amyloid-Positivität sowie eine Einstufung als leichte kognitive Beeinträchtigung, was den berechtigten Patientenpool um schätzungsweise 30 % reduziert. Die Versorgung mit Evidenzentwicklung verpflichtet Ärzte, kognitive Ergebnismetriken hochzuladen, was einen administrativen Aufwand erzeugt, der kleinere Kliniken abschreckt. Einige Kostenträger erproben Abonnementmodelle nach dem Vorbild von Hepatitis-C-Verträgen, aber die Akzeptanz bleibt begrenzt. Verzögerte Erstattungszyklen belasten den Cashflow von Spezialapotheken und veranlassen diese, höhere Großhändlerrabatte zu fordern oder die Kategorie aufzugeben. Patienteninteressengruppen befürchten ein Zwei-Klassen-System, in dem nur große städtische Zentren krankheitsmodifizierende Biologika anbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostika übertreffen Therapeutika dank Erstattungsmomentum

Der Diagnostikumsatz wird bis 2031 voraussichtlich jährlich um 11,95 % wachsen – mehr als doppelt so schnell wie die CAGR des Alzheimer-Diagnose- und Arzneimittelmarkts –, da Blutbiomarkertests Bildgebung und Liquorpunktionen verdrängen. Rückläufige Liquorvolumina von 2,1 % pro Jahr spiegeln die Patientenpräferenz und schnellere Bluttestdurchlaufzeiten wider. KI-gestützte MRT-Nachbearbeitung verringert zudem die Abhängigkeit von kostspieligen PET-Scans.

Therapeutika behielten 58,90 % des Umsatzes von 2025, angetrieben durch generische Cholinesterase-Hemmer, die 2,8 Milliarden USD ausmachten. Anti-Tau-Wirkstoffe hinken hinterher: TauRx's Hydromethylthionin verfehlte im September 2024 seinen Phase-3-Endpunkt und verzögerte den Marktstart auf 2027. Roches Semorinemab trat im Januar 2024 in Phase 3 ein, mit Ergebnissen, die für 2027 erwartet werden, was eine zweite Innovationswelle jenseits der Amyloid-Clearance signalisiert. Der Alzheimer-Diagnose- und Therapeutikamarkt wird voraussichtlich moderat mit 5,25 % pro Jahr wachsen, da Diagnostika einen wachsenden Anteil der neuen Ausgaben auf sich vereinen.

Nach Endnutzer: Heimversorgungsanbieter gewinnen mit zunehmender Verbreitung von Point-of-Care-Tests

Krankenhäuser und Fachkliniken erwirtschafteten 2025 54,85 % des Umsatzes durch die Kontrolle von Infusionsbereichen und MRT-Scannern. Ihre Dominanz wird abnehmen, da subkutane Dosierung und tragbare Bluttestkits die Behandlung an kostengünstigere Standorte verlagern.

Anbieter von Heimversorgung und Ferntests werden bis 2031 voraussichtlich jährlich um 13,75 % wachsen – das schnellste Tempo unter allen Endnutzern. Eisais Heimautoinjektoren für Lecanemab, der im Januar 2025 zur FDA-Prioritätsprüfung eingereicht wurde, verdeutlicht diesen Wandel. Patienten in ländlichen Gebieten erhalten Zugang, ohne zu Gedächtniszentren reisen zu müssen, was die geografische Reichweite verbreitert und die Umsatzströme im Alzheimer-Diagnose- und Arzneimittelmarkt diversifiziert.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 45,10 %, angetrieben durch frühen Zugang zu FDA-zugelassenen Biologika und CMS-Erstattung für Blutbiomarker. Kanadische Provinzen gleichen Leistungen an, obwohl Quebec unabhängige Preisobergrenzen aushandelt, die die durchschnittlichen Antikörperpreise um 12 % senken. Mexiko nutzt den Medizintourismus, zieht lateinamerikanische Patienten für PET-Scans an und erschließt grenzüberschreitende Versicherungspartnerschaften, die Unterkunft mit Diagnostikpaketen kombinieren. Kanadas Provinzformulare nahmen Lecanemab im Jahr 2024 auf, abhängig von Amyloidbestätigung und APOE-Genotypisierung. Eine anhaltende Kostenträgerunterstützung stützt eine stetige regionale CAGR von 5,8 % bis 2031.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Block mit einer CAGR von 10,55 %. Chinas Demenzplan schreibt vor, dass Amyloid-PET und Blutbiomarkertests bis 2028 in jedem Krankenhaus auf Präfekturebene verfügbar sein müssen. Der Marktanteil der Alzheimer-Erkrankung und Arzneimittel im Asien-Pazifik-Raum könnte bis 2031 28,60 % erreichen, da Japan die Erstattung für KI-Bildgebung beschleunigt und Südkorea landesweite kognitive Screening-Programme in Gemeinschaftskliniken einführt. Australiens beschleunigter Prüfpfad verkürzt die regulatorischen Zeiträume um sechs Monate und macht das Land zu einem Brückenkopf für westliche Unternehmen, die in Asien eintreten. Indien erprobt öffentlich-private Altenpflegezentren, die Tagespflege, Telemedizin und Diagnostik unter einem Dach vereinen und durch Kommunalanleihen finanziert werden.

Europa bietet eine reife, aber fragmentierte Marktlandschaft. Deutschlands Krankenkassen erstatten Blutbiomarkertests früher als die meisten EU-Mitglieder, aber Frankreich knüpft die Erstattung weiterhin an eine PET-Bestätigung, was die routinemäßige Nutzung verlangsamt. Das Horizon-Europa-Programm investiert 350 Millionen USD in Demenzkonsortien und erweitert den Forschungs- und Entwicklungspool für mittelgroße Biotechnologieunternehmen. Osteuropäische Mitglieder hinken bei der therapeutischen Übernahme aufgrund begrenzter Fachversorgungsbudgets hinterher, profitieren jedoch von EU-Strukturfonds, die die Bildgebungsinfrastruktur modernisieren.

Regulatorisches Umfeld

Die Regulierung in der Alzheimer-Diagnostik und -Therapeutik wird durch strengere Evidenzanforderungen für krankheitsmodifizierende Arzneimittel und klarere Zulassungswege für Biomarker-Tests und Arzneimittel-Medizinprodukt-Kombinationen geprägt. In den Vereinigten Staaten hat der Entwurf der FDA-Leitlinie vom März 2024 zur Arzneimittelentwicklung bei früher Alzheimer-Krankheit die Studiendesign- und Endpunkterwägungen für Frühphasenpopulationen präzisiert und die Notwendigkeit unterstrichen, Biomarker-Effekte mit klinisch bedeutsamen Ergebnissen zu verknüpfen. Die FDA lenkt Kombinationsprodukte weiterhin durch frühzeitige Einbindung der Sponsoren, einschließlich Pre-IND-Interaktionen, wenn Verabreichungssysteme, Companion-Diagnostika oder integrierte Arbeitsabläufe Teil des Therapie- und Überwachungsmodells sind.

In Europa prägen die EMA-Leitlinie für klinische Prüfungen bei Alzheimer-Krankheit (Konsultationstätigkeit von 2025-2026) und die EU-Medizinprodukteregeln, wie bluttestbasierte Verfahren und integrierte Arzneimittel-Medizinprodukt-Angebote gemäß den MDR/IVDR-Anforderungen auf den Markt gebracht werden. Die EMA hat im Dezember 2025 die Combination Products Operational Group (COMBO) eingerichtet, die Schnittstellenthemen wie die Anforderungen von MDR Artikel 117 für Arzneimittel mit integrierten Medizinprodukten hervorhebt. Diese regulatorischen Signale spiegeln sich auch in Zulassungen wider, die Versorgungsmodelle erweitern, darunter die FDA-Zulassung im Juli 2026 von LEQEMBI IQLIK (Lecanemab-irmb) als subkutane Injektion für die Initiierungsdosis bei früher Alzheimer-Krankheit, was Post-Market-Überwachung, Kennzeichnung und Evidenzanforderungen der Kostenträger für eine breitere Anwendung betrifft.

Wettbewerbslandschaft

Der Wettbewerb verschärfte sich, nachdem Lecanemab und Donanemab gezeigt hatten, dass die Plaqueentfernung klinischen Nutzen bringt. Biogen und Eisai vermarkten Leqembi gemeinsam und nutzen dabei Biogens US-amerikanische Neurologie-Vertriebsmannschaft und Eisais globale Fertigung. Eli Lilly, das mit Kapazitätsengpässen konfrontiert ist, schloss einen Auftragsfertiger-Pakt mit Samsung Biologics, um die Antikörperproduktion bis 2026 zu verdoppeln. Roche lenkt Ressourcen nach seinem Antikörperrückschlag auf ein tau-gerichtetes niedermolekulares Molekül um, während Novartis in Gen-Editing-Ausgründungen investiert, die APOE4-Knock-down-Strategien erforschen. C2N Diagnostics und Quanterix betreiben Kreuzlizenzierung von Antikörperklonen, um Assay-Menüs zu erweitern und die Bindung an Krankenhauslabore zu sichern.

Digitale Marktteilnehmer verkomplizieren das Feld. DeepMind von Google kooperiert mit der Universität Oxford, um multimodale KI zu entwickeln, die Sprachmusteranalysen mit MRT integriert, und strebt eine Einreichung als Software als Medizinprodukt für 2026 an. Apple integriert kognitive Bewertungsmodule in watchOS und signalisiert damit eine Zukunft, in der Unterhaltungselektronik klinische Entscheidungsunterstützung speist. Patente rund um Phospho-Tau-Epitope bilden ein dichtes Gestrüpp; USPTO-Einreichungen im Zusammenhang mit Alzheimer-Biomarkern stiegen 2024 um 28 %. Mittelgroße Akteure sichern Risiken durch optionsbasierte Partnerschaften ab: Alector gewährt AbbVie regionale Vermarktungsrechte für einen TREM2-Agonisten, abhängig vom Erreichen von Phase-II-Endpunkten. Insgesamt bilden Stärke des geistigen Eigentums, KI-Befähigung und Fertigungsskalierbarkeit die drei Säulen dauerhafter Wettbewerbsvorteile.

Marktführer im Alzheimers-Diagnose- und Arzneimittelbereich

AstraZeneca PLC

Eli Lilly and Company

F. Hoffmann-La Roche AG

Johnson & Johnson Services, Inc.

Bristol-Myers Squibb Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Versorgung verschiebt sich zunehmend hin zu skalierbarer, dezentralisierter Diagnose und weniger belastender Verabreichung, was Freiraum für bluttestbasierte Biomarker-Workflows, Hochdurchsatz-Laborplattformen und Dienstleistungen schafft, die Tests mit Behandlungsfähigkeit und Sicherheitsüberwachung verknüpfen. In der Diagnostik unterstützen mehrere Meilensteine im Jahr 2026 die Kommerzialisierung und Einführung standardisierter Bluttests über verschiedene Regionen hinweg: Roche gab im Mai 2026 die CE-Kennzeichnung für seinen Elecsys Plasma pTau217-Test bekannt, und Beckman Coulter Diagnostics erhielt im Juli 2026 eine CE-Kennzeichnung gemäß IVDR für einen Access p-Tau217-Assay, was regulierte Routinelaboroptionen jenseits von PET und Liquor unterstützt. In den Vereinigten Staaten hat die FDA-Maßnahme zur Kodifizierung besonderer Kontrollen für einen Alzheimer-Pathologie-Bewertungstest in Klasse II im April 2026 klarere Erwartungen an Leistung, Kennzeichnung und Qualitätssysteme festgelegt, was Herstellern und Laboren hilft, Testmenüs mit geringerer regulatorischer Unsicherheit zu skalieren.

Auf der therapeutischen Seite hängen die Chancen zunehmend davon ab, die Praktikabilität der Verabreichung krankheitsmodifizierender Therapien (DMT) zu verbessern und den Zugang in neuen Regionen zu erweitern. Die FDA-Zulassung im Juli 2026 von LEQEMBI IQLIK als subkutane Initiierungsdosis stärkt Versorgungswege für die häusliche Pflege oder Standorte außerhalb von Infusionszentren und steht im Einklang mit dem breiteren Wandel hin zu Anbietern häuslicher Pflege und Ferntests. Aktive klinische Programme erweitern sich zudem über reine Amyloid-Ansätze hinaus: UCSF startete im Juli 2026 die Alzheimer's Tau Platform (ATP)-Studie, eine multizentrische Studie zur Bewertung von Kombinationsregimen, die ein Pipeline- und Partnerschaftsumfeld für Companion-Diagnostika, die Entwicklung von Kombinationstherapien und longitudinale Überwachungslösungen unterstützt, die Blutbiomarker, Bildgebung und digitale Beurteilungen integrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Die FDA genehmigte LEQEMBI IQLIK (Lecanemab-irmb) als subkutane Injektion für die Initiierungsdosis bei früher Alzheimer-Krankheit. Die Entscheidung erweitert die Dosierungsoptionen über infusionszentrierte Wege hinaus und unterstützt stärker dezentralisierte Versorgungsmodelle in Verbindung mit Biomarker-Bestätigung und laufender Überwachung.

- Juli 2025: Die FDA genehmigte eine Aktualisierung der Kennzeichnung für die Titrationsdosis von Donanemab mit dem Ziel, die Inzidenz von ARIA-E zu reduzieren, während die Amyloid-Clearance erhalten bleibt. Diese Änderung verbessert die praktische Anwendbarkeit von Anti-Amyloid-Therapieprogrammen und beeinflusst, wie Anbieter Überwachungsprotokolle und Infusionsraum-Kapazitäten planen.

- Mai 2024: Medicare wies eine landesweite Kostenübernahme für Amyloid- und Tau-Bluttests zu, was die Akzeptanz bluttestbasierter Biomarker-Workflows bei Kostenträgern beschleunigte. Eine breitere Kostenerstattung verbessert den Testdurchsatz gegenüber PET- und Liquorwegen und erhöht die Beteiligung diagnostischer Labore am gesamten Alzheimer-Versorgungskontinuum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Produkten, die zur Diagnose der Alzheimer-Krankheit und deren Behandlung mit verschreibungspflichtigen Therapien eingesetzt werden, erfasst auf globaler Ebene über alle wichtigen Regionen hinweg.

Umfangsausschlüsse: Wir schließen Nicht-Alzheimer-Demenzen, nichtmedizinische Pflegeleistungen und unterstützende, arzneimittelfreie Maßnahmen aus, die die Alzheimer-Krankheit nicht direkt diagnostizieren oder behandeln.

Übersicht der Segmentierung

- Nach Produkt

- Therapeutika

- Cholinesterase-Hemmer

- NMDA-Rezeptorantagonisten

- Anti-Amyloid-monoklonale Antikörper

- Anti-Tau und andere krankheitsmodifizierende Therapien

- Diagnostika

- Gehirnbildgebung

- Liquor-Biomarkertests

- Blutbasierte Biomarkertests

- Gentests

- Therapeutika

- Nach Endnutzer

- Krankenhäuser und Fachkliniken

- Diagnostiklabore

- Forschungs- und Akademieinstitute

- Heimversorgung / Anbieter von Ferntests

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Marktes zu erstellen, zu definieren, was als Alzheimer-Diagnostikum oder -Arzneimittel gilt, und abzubilden, wo die Nachfrage nach Region wahrscheinlich liegt. Öffentliche Quellen wurden hinsichtlich Krankheitslast, Testpfaden und Behandlungszugangsmustern geprüft, die dann den von uns modellierten Nachfragepool geprägt haben.

Wichtige Eingaben stammten aus Quellen wie der Weltgesundheitsorganisation, der US-FDA, den US-CDC, OECD-Gesundheitsstatistiken und in PubMed indizierten Publikationen und wurden dann mit Unternehmensmeldungen, Ergebnismaterial und glaubwürdiger Presseberichterstattung abgeglichen. Bei Bedarf nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patente sowie Nachrichten und Finanzdaten, um Produktaktivitäten zu bestätigen und Annahmen fundiert zu halten. Diese Quellen sind beispielhaft und nicht erschöpfend, und es wurden viele weitere Referenzen genutzt, um Daten zu sammeln, Summen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich die Diagnosevolumina entwickeln, wie sich die Therapieakzeptanz nach Krankheitsstadium unterscheidet und welche Preis- und Zugangsänderungen in der Praxis zu beobachten sind. Wir sprachen mit einer Mischung aus Klinikern, Interessenvertretern diagnostischer Labore und branchennahen Experten in APAC, EMEA und Amerika, sodass Lücken aus den Erkenntnissen der Sekundärforschung geschlossen und zentrale Annahmen vor der Fertigstellung des Modells belastbar geprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | APAC: 45 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 41 % | EMEA: 31 % |

| Kleinere Marktteilnehmer: 16 % | Manager: 43 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mittels Top-down- und Bottom-up-Logik erstellt, wobei Epidemiologie und Versorgungspfad-Berechnungen zunächst den Nachfragepool festlegten, gefolgt von Realitätsprüfungen anhand ausgewählter Anbieter- und Vertriebssignale. In der Praxis wurden Prävalenz und diagnostizierte Bevölkerung in Test- und Behandlungskohorten übersetzt, die dann anhand typischer Testfrequenz, Therapiedauer und durchschnittlicher Verkaufspreise in Werte umgerechnet wurden.

Zu den wichtigsten Modelleingaben gehörten die Alzheimer-Prävalenz und der Anteil der alternden Bevölkerung, Diagnoseraten und Testmix (Bildgebung, Liquor, bluttestbasierte Biomarker und genetische Tests), Therapiebeginn und -persistenz nach Krankheitsstadium, der Kanal-Mix zwischen Einzelhandel und Krankenhaus sowie regionale Erstattungs- oder Zugangssignale, die die Akzeptanz beeinflussen. Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch Expertenfeedback, da sich die Akzeptanzkurven für neuere Modalitäten und Therapieklassen mit Leitlinienaktualisierungen und dem Verhalten der Kostenträger verändern können. Wenn Bottom-up-Eingaben in kleineren Ländern unvollständig waren, wurden Proxy-Verhältnisse von vergleichbaren Gesundheitssystemen angewendet und anschließend durch Expertenprüfungen angepasst, um eine Überschätzung der Durchdringung zu vermeiden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem implizierte Patientenzahlen, Testvolumina und therapiebehandelte Kohorten mit unabhängigen Signalen aus öffentlichen Gesundheitsstatistiken und veröffentlichten klinischen Praxismustern verglichen wurden. Große Abweichungen wurden markiert, überarbeitet und in mehr als einem Analystendurchgang geprüft, bevor die Freigabe erfolgte, wobei Folgegespräche ausgelöst wurden, wenn Preis-, Akzeptanz- oder Zugangsannahmen inkonsistent erschienen.

Das Modell wird jährlich aktualisiert, und bei wesentlichen Ereignissen wie großen regulatorischen Entscheidungen, Leitlinienänderungen oder sprunghaften Veränderungen bei der Kostenerstattung werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung wird ein abschließender Prüfdurchgang durchgeführt, damit Kunden den aktuellsten Satz an Annahmen und die daraus resultierenden Marktzahlen erhalten.

Vergleich der Marktgröße für Alzheimer-Diagnostik und -Arzneimittel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Alzheimer-Diagnostik und -Arzneimittel stimmen oft nicht überein, da die erfassten Testtypen, Therapiegrenzen und der Zeitpunkt der Preis- und Akzeptanzannahmen nicht konsistent sind. Unterschiede können auch daher entstehen, ob die Schätzung auf einem Ansatz behandelter Patienten oder einem breiten Ausgabenpool basiert, der angrenzende Demenzversorgungsaktivitäten einschließt.

Die größten Treiber der Abweichungen in diesem Markt sind in der Regel, ob Bildgebung als Alzheimer-spezifischer Diagnostikumsatz gezählt wird, ob bluttestbasierte Biomarker-Tests mit zunehmender Skalierung einbezogen werden und ob Arzneimittelumsätze nur die für Alzheimer zugelassene Anwendung oder auch Off-Label-Verschreibungen zur Symptomlinderung umfassen. Einige Studien wenden zudem aggressive Akzeptanzannahmen für neuere Therapien an, ohne dies mit der Diagnosekapazität und der Kostenübernahme durch Kostenträger zu verknüpfen, was kurzfristige Werte aufblähen kann, und die zeitliche Erfassung von Wechselkursen kann die Spanne bei Kursbewegungen weiter vergrößern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,13 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 7,80 Mrd. USD (2025) | Wird oft als kombinierte Diagnostik- und Therapeutika-Sicht behandelt, jedoch mit einem anderen diagnostischen Umfangsmix, der neuere biomarkergestützte Verfahren untererfassen oder niedrigere kurzfristige Akzeptanzannahmen für Tests und Therapien anwenden kann. |

| Branchenforschungsverlag B | 9,70 Mrd. USD (2024) | Kann Biomarker-Tests stärker betonen, während mehrere strukturelle Bildgebungsansätze ausgeschlossen werden, und verwendet möglicherweise auch ein höheres Wachstums-Basisszenario für Therapieakzeptanz und Preisgestaltung, was den Gesamtwert nach oben treibt, wenn er zu einer globalen Zahl zusammengefasst wird. |

Die Tabelle zeigt, dass sich der größte Teil der Abweichung dadurch erklärt, was als Alzheimer-spezifischer Diagnostikumsatz gezählt wird, sowie dadurch, wie schnell die Therapieakzeptanz im Verhältnis zur tatsächlichen Diagnosekapazität als expandierend angenommen wird. Durch die Verknüpfung getesteter und behandelter Kohorten mit praktischen Zugangs- und Preissignalen und durch die konsistente Klassifizierung von Bildgebungs- und Biomarker-Kategorien über die Jahre hinweg bleibt die Schätzung besser nachvollziehbar für Planungszwecke – eine von Mordor Intelligence angewandte Modellierungsentscheidung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Alzheimer-Diagnose- und Arzneimittelmarkts bis 2031?

Es wird prognostiziert, dass er 11,06 Milliarden USD erreichen wird, was einer CAGR von 5,25 % über den Zeitraum 2026–2031 entspricht.

Welche Produktklasse wächst am schnellsten?

Diagnostika, insbesondere blutbasierte Biomarker-Assays, expandieren bis 2031 mit einer CAGR von 11,95 %.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 10,55 %, angetrieben durch eine alternde Bevölkerung und steigende Gesundheitsausgaben.

Welchen Anteil hielten Krankenhäuser und Fachkliniken im Jahr 2025?

Sie erzielten 54,85 % des globalen Umsatzes dank Infusions- und Bildgebungsinfrastruktur.

Welche Unternehmen dominieren die krankheitsmodifizierende Therapie?

Biogen, Eisai und Eli Lilly führen mit zugelassenen oder kurz vor der Zulassung stehenden Anti-Amyloid-Antikörpern.

Seite zuletzt aktualisiert am: