Größe und Marktanteil des asiatisch-pazifischen Tiefkühlkostmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

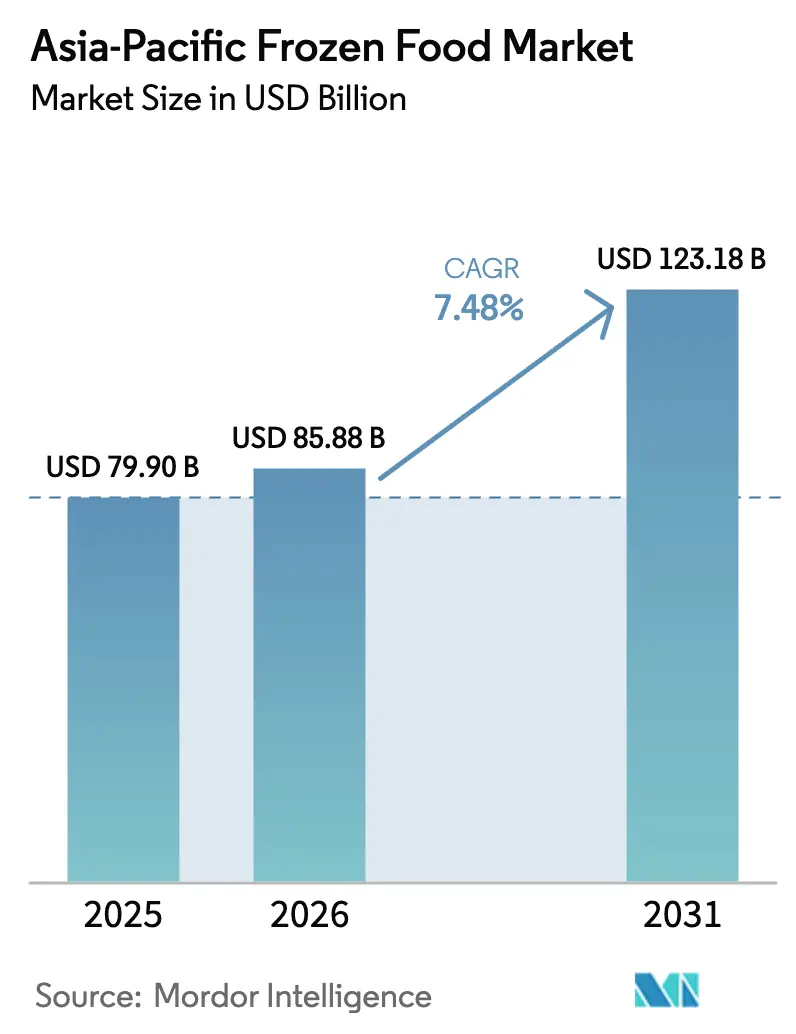

| Marktgröße im Basisjahr (2025) | 79.90 Milliarden US-Dollar |

| Marktgröße (2026) | 85.88 Milliarden US-Dollar |

| Marktgröße (2031) | 123.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Tiefkühlkostmarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Tiefkühlkostmarkts wurde im Jahr 2025 auf 79,90 Milliarden USD geschätzt und soll von 85,88 Milliarden USD im Jahr 2026 auf 123,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2026–2031). Die rasche Expansion des asiatisch-pazifischen Tiefkühlkostmarkts wird durch sich verändernde Haushaltsdynamiken, eine steigende Nachfrage nach Convenience-Produkten und Verbesserungen der Kühlketteninfrastruktur vorangetrieben, die eine breitere Distribution ermöglichen. Das stärkste Wachstum wird in den Segmenten verzehrfertige Produkte und Fertiggerichte beobachtet, wobei Innovationen wie ethnisch-fusionierte Rezepte und Einzelportionsoptionen den urbanen Lebensstilen entsprechen. China ist der dominierende Markt, gestützt durch eine robuste Logistik und staatliche Unterstützung. Indien macht derweil Fortschritte, angetrieben durch Investitionen in die Kühlketteninfrastruktur und E-Commerce-Liefermodelle. In reifen Märkten wie Japan und Südkorea ist eine deutliche Hinwendung zu Premiumangeboten zu beobachten, die auf eine alternde Bevölkerung ausgerichtet sind. Südostasien hingegen verzeichnet ein zweistelliges Wachstum, begünstigt durch die Expansion moderner Handelskanäle. Die Wettbewerbslandschaft ist mäßig konsolidiert: Globale Konzerne nutzen ihre Skalierungsvorteile, lokale Akteure setzen auf kulturelle Einblicke, und das Aufkommen pflanzenbasierter Produkte sowie Online-Lebensmittelhändler verschärfen den Wettbewerb.

Wichtigste Erkenntnisse des Berichts

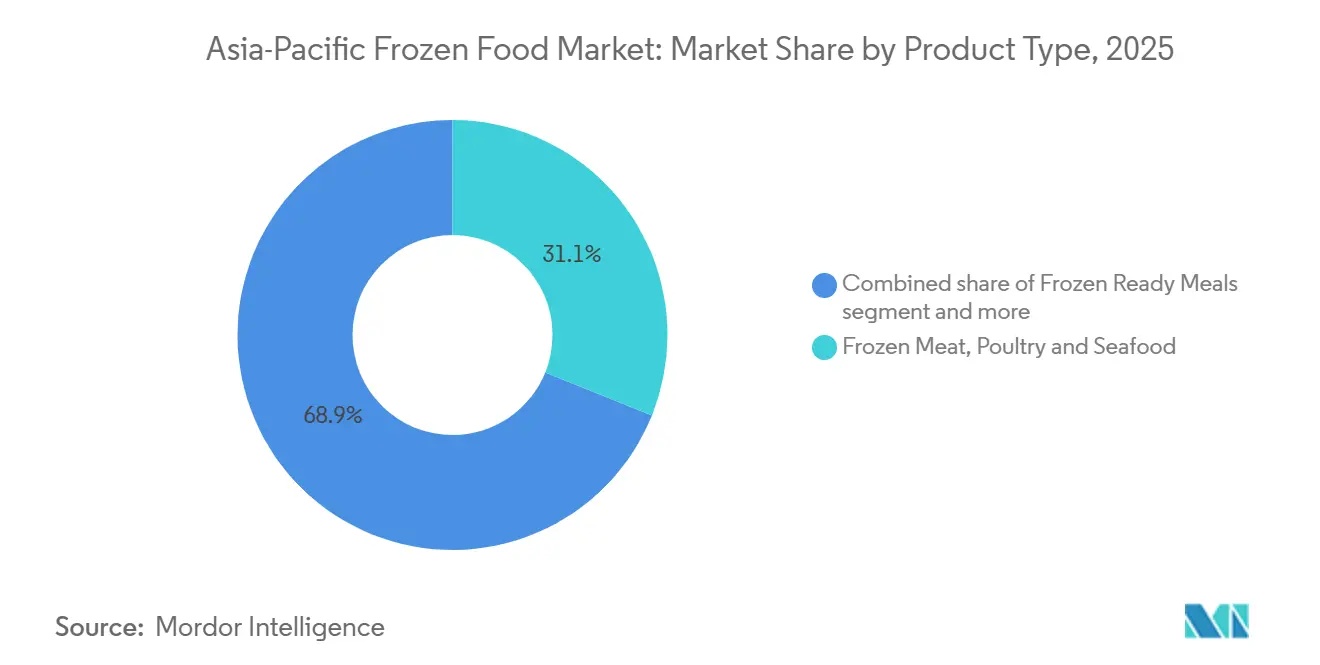

- Nach Produkttyp führten Tiefkühlgeflügel, -fleisch und -meeresfrüchte mit einem Anteil von 31,10 % am asiatisch-pazifischen Tiefkühlkostmarkt im Jahr 2025, während Tiefkühlfertiggerichte mit einer CAGR von 7,52 % bis 2031 am schnellsten wachsen sollen.

- Nach Kategorie entfielen 67,25 % des Umsatzes im Jahr 2025 auf kochfertige Produkte, während verzehrfertige Angebote voraussichtlich mit einer CAGR von 7,55 % bis 2031 wachsen werden.

- Nach Art entfielen 94,10 % des Volumens im Jahr 2025 auf konventionelle Formate, während biologische Alternativen im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,96 % wachsen werden.

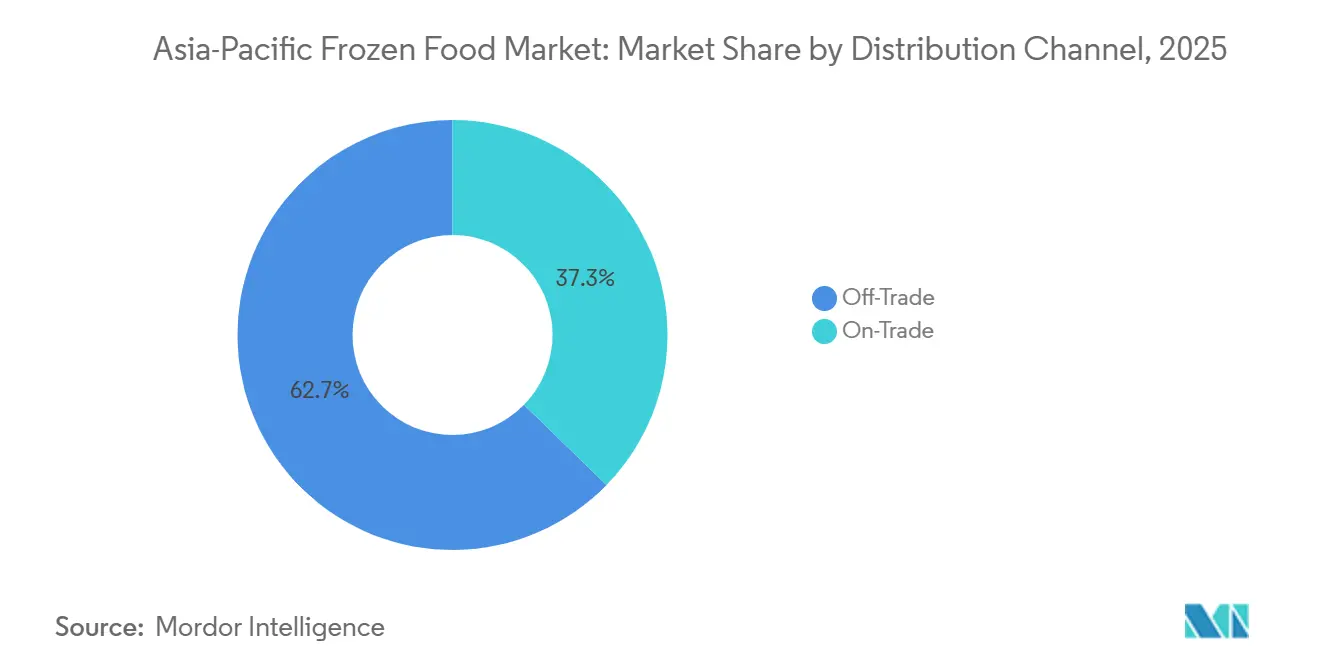

- Nach Vertriebskanal entfielen 62,70 % des Umsatzes 2025 auf Einzelhandels- bzw. Außer-Haus-Kanäle, während der HoReCa-Bereich bzw. der Außer-Haus-Verzehr voraussichtlich den stärksten Anstieg mit einer CAGR von 8,10 % bis 2031 verzeichnen wird.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 31,05 % am regionalen Umsatz, während Indien mit einer CAGR von 8,12 % bis 2031 das höchste Wachstum anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Tiefkühlkostmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Nachfrage nach praktischen Mahlzeitlösungen | +1.8% | China, Indien, Indonesien, städtische ASEAN-Korridore | Kurzfristig (≤ 2 Jahre) |

| Innovationen in der Gefrier- und Verpackungstechnologie | +1.3% | Global, mit früher Einführung in Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Längere Haltbarkeit steigert die Nachfrage | +1.0% | Indien, Philippinen, Vietnam, ländliche Vertriebszonen | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein führt zu Präferenzen für Clean-Label-Produkte | +1.2% | Australien, Neuseeland, Singapur, Premium-Stadtsegmente in China | Langfristig (≥ 4 Jahre) |

| Expansion pflanzenbasierter Tiefkühlkostoptionen | +0.9% | Singapur, Hongkong, städtisches Indien, Küstenregionen Chinas | Mittelfristig (2–4 Jahre) |

| Einführung von Online-Lebensmittelhandel und Lieferkanälen | +1.4% | China, Indien, Südkorea, städtisches Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Nachfrage nach praktischen Mahlzeitlösungen

Mit fortschreitender Urbanisierung im asiatisch-pazifischen Raum steigt die Nachfrage nach praktischen Mahlzeitlösungen erheblich, angetrieben durch den Bedarf der Erwerbsbevölkerung nach zeitsparenden Lebensmitteloptionen. Thailands Industrie für verzehrfertige Lebensmittel veranschaulicht diesen Trend, wobei für inländische Fertiggerichte bis 2026 ein jährliches Wachstum prognostiziert wird, unterstützt durch wirtschaftliche Erholung und sich verändernde Haushaltsdynamiken. Städtische Zentren in China und Indien treiben diesen Nachfrageanstieg an. Die zunehmende Verbreitung von Kleinfamilien und Einpersonenhaushalten in diesen Ländern bietet erhebliche Marktchancen für tiefgekühlte Convenience-Produkte. Dieses Wachstum wird weiter durch die Expansion moderner Einzelhandelsformate und Fortschritte in der Kühlketteninfrastruktur vorangetrieben, die eine breitere Distribution von Tiefkühlfertiggerichten in bisher unterversorgten Märkten ermöglichen. Der Aufstieg von E-Commerce-Plattformen hat die Marktzugänglichkeit verändert und ermöglicht es Verbrauchern, Tiefkühlgerichte bequem zur Lieferung nach Hause zu bestellen. Darüber hinaus hat die zunehmende Erwerbsbeteiligung von Frauen in der gesamten Region die Nachfrage nach schnellen Mahlzeitlösungen erhöht, die die Kochzeit reduzieren. So zeigen Daten der Weltbank, dass in Indien die Erwerbsbeteiligungsquote von Frauen von 27,72 % im Jahr 2021 auf 32,80 % im Jahr 2024 gestiegen ist [1]Quelle: Weltbank, "Erwerbsbeteiligungsquote von Frauen in Indien", data.worldbank.org. Gleichzeitig reagieren Hersteller auf das wachsende Bewusstsein der Verbraucher für Lebensmittelsicherheit und -qualität, indem sie Premium-Tiefkühlgerichte entwickeln, die sauberere Etiketten und gesündere Zutaten betonen.

Innovationen in der Gefrier- und Verpackungstechnologie

Im asiatisch-pazifischen Raum verbessern technologische Fortschritte beim Einfrieren und bei der Verpackung die Produktqualität, -sicherheit und Vertriebseffizienz und treiben damit den Tiefkühlkostmarkt voran. Innovationen wie kryogenes Tauchgefrieren und modernste Kältesysteme reduzieren die Eiskristallbildung. Diese Erhaltung von Textur, Geschmack und Nährstoffintegrität steigert die Verbraucherakzeptanz von Tiefkühlmeeresfrüchten, -früchten und -fertiggerichten. Gleichzeitig stärken intelligente Verpackungslösungen mit Zeit-Temperatur-Indikatoren und QR-fähiger Rückverfolgbarkeit die Transparenz und das Vertrauen in die Kühlkette. Diese Lösungen, die in Märkten wie Japan und Südkorea bereits eingesetzt werden, werden durch Schutzgasverpackungen ergänzt. Diese letztgenannte Innovation stärkt die Produktresistenz bei der letzten Meile der Lieferung, insbesondere in infrastrukturschwachen Regionen wie Indien. Zusammen mindern diese technologischen Fortschritte die operativen Risiken für Verarbeiter und Einzelhändler, erweitern ihre geografische Reichweite und beschleunigen die Einführung von Tiefkühlkost in aufstrebenden und etablierten Märkten im asiatisch-pazifischen Raum.

Wachsendes Gesundheitsbewusstsein führt zu Präferenzen für Clean-Label-Produkte

Im asiatisch-pazifischen Tiefkühlkostmarkt veranlasst ein wachsendes Gesundheitsbewusstsein die Verbraucher, Zutatenlisten genau zu prüfen, insbesondere auf künstliche Zusatzstoffe, Konservierungsmittel und hohen Natriumgehalt. In Australien treiben aktualisierte Standards für die Kennzeichnung auf der Vorderseite der Verpackung Hersteller dazu an, ihre Produkte neu zu formulieren[2]Quelle: Australische Regierung "Grundsatzerklärung zur Kennzeichnung auf der Vorderseite der Verpackung", foodregulation.gov.au. Diese regulatorischen Maßnahmen drängen Hersteller dazu, den Natriumgehalt zu reduzieren, umstrittene Zutaten zu eliminieren und das Gesamtnährwertprofil zu verbessern. Als Reaktion auf diesen Trend haben führende Akteure wie Nestlé erhebliche Teile ihrer Tiefkühlproduktpalette neu formuliert, bestimmte Öle ersetzt und die gesundheitlichen Eigenschaften der Produkte gestärkt, um die Premium-Einzelhandelsleistung zu verbessern. In Märkten wie Singapur und Neuseeland werden Clean-Label-Aussagen wie „ohne künstliche Zutaten”, „ohne Gentechnik” und „biologisch zertifiziert” bei Neuprodukteinführungen immer häufiger. Dieser Trend schafft ein deutliches Premium-Segment, das bei gesundheitsbewussten Millennials und der Generation Z Anklang findet, die Transparenz und Qualität über den Preis stellen.

Expansion pflanzenbasierter Tiefkühlkostoptionen

Angetrieben durch den Aufstieg pflanzenbasierter Optionen erlebt der asiatisch-pazifische Tiefkühlkostmarkt einen bedeutenden Wandel. Da flexitarische Ernährungsweisen an Bedeutung gewinnen und Nachhaltigkeitsbotschaften Anklang finden, finden diese einst nischenhaften Produkte nun einen prominenten Platz in den Tiefkühlregalen des Massenmarkts. Als Vorreiter innovieren Marken wie OmniFoods und Haofood mit Angeboten wie Dumplings, Frühlingsrollen und Proteinanaloga, die gezielt jüngere, umweltbewusste Verbraucher ansprechen. Gleichzeitig ebnen vereinfachte Zertifizierungsprozesse kleineren Akteuren den Weg für schnellere Markteinstiege. Einzelhändler weisen pflanzenbasierten Proteinen zunehmend mehr Regalfläche zu, was die langfristige Tragfähigkeit der Kategorie unterstreicht. Es ist jedoch anzumerken, dass hohe Preisaufschläge in preissensitiveren Märkten eine Herausforderung darstellen. Im Wesentlichen diversifiziert der Aufschwung pflanzenbasierter Tiefkühlkost nicht nur die Kategorie, sondern erweitert auch ihre Attraktivität bei städtischen und gesundheitsbewussten Verbrauchern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Frischprodukte | -0.8% | Südostasien, Indien, Märkte mit robuster Nassmarktinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlkettendurchdringung in ländlichen Märkten | -0.6% | Ländliches Indien, Indonesien, Vietnam, Philippinen, Binnenland Chinas | Langfristig (≥ 4 Jahre) |

| Komplexe regulatorische und Kennzeichnungskonformitätshürden | -0.5% | Grenzüberschreitender ASEAN-Handel, fragmentierte nationale Regelwerke | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich sensorischer Textur und Geschmacksakzeptanz | -0.4% | Traditionelle Verbrauchersegmente, ältere Bevölkerungsgruppen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Frischprodukte

Im asiatisch-pazifischen Raum sieht sich der Tiefkühlkostmarkt einem erheblichen Wettbewerb durch Frischprodukte ausgesetzt. Dies ist besonders in Regionen ausgeprägt, in denen Nassmarkt-Einkäufe und tägliches Einkaufen tief verwurzelte kulturelle Praktiken sind. Viele Verbraucher, beeinflusst durch Tradition, nehmen Tiefkühlprodukte oft als weniger schmackhaft und weniger nahrhaft wahr als frische Alternativen, trotz gegenteiliger Belege. In Indien beispielsweise profitiert der unorganisierte Frischfleischsektor von der Schlachtung am selben Tag und Anpassungsoptionen, die religiöse und regionale Präferenzen effektiv berücksichtigen. Frischwarenhändler nutzen hyperlokal ausgerichtete Lieferketten und wettbewerbsfähige Preise, was besonders in Gebieten mit unzureichender Kühlketteninfrastruktur vorteilhaft ist. Folglich haben Tiefkühlprodukte Schwierigkeiten, in Märkte außerhalb von Ballungsräumen und in Haushalte mit flexibleren Zeitplänen vorzudringen, was die Dominanz von Frischprodukten in weiten Teilen der Region festigt.

Komplexe regulatorische und Kennzeichnungskonformitätshürden

Die regulatorische Komplexität in den asiatisch-pazifischen Märkten schafft Compliance-Herausforderungen für Tiefkühlkosthersteller, insbesondere im grenzüberschreitenden Handel. Japans Einführung von Positivlistensystemen für lebensmittelberührende Materialien im Juni 2025 verpflichtet Hersteller sicherzustellen, dass synthetische Harzverpackungen nur zugelassene Polymere und Zusatzstoffe verwenden. Chinas aktualisierte Lebensmittelsicherheitsstandards, einschließlich GB 2760-2024 für Lebensmittelzusatzstoffe, erfordern Formulierungsanpassungen und erhöhte Compliance-Kosten [3]Quelle: USDA Ausländischer Agrardienst, "China: Verwendungsstandard für Lebensmittelzusatzstoffe abgeschlossen", fas.usda.gov. Diese regulatorischen Anforderungen schaffen zwar Lebensmittelsicherheit, stellen jedoch Hürden für kleinere Hersteller dar und erschweren regionale Expansionsstrategien. Südkoreas strenge Kennzeichnungsanforderungen für Tiefkühlkost schreiben eine detaillierte Zutatenkennzeichnung und Nährwertinformationen sowohl auf Koreanisch als auch auf Englisch vor. Die Harmonisierungsbemühungen zwischen den ASEAN-Mitgliedstaaten durch den ASEAN-Rahmen für Lebensmittelsicherheitsregulierung zielen darauf ab, den grenzüberschreitenden Handel zu vereinfachen, führen jedoch zu zusätzlichen Dokumentationsanforderungen. Indonesiens jüngste Einführung von Halal-Zertifizierungsanforderungen für alle Lebensmittelprodukte, einschließlich Tiefkühlkost, fügt eine weitere Komplexitätsebene für in der Region tätige Hersteller hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleisch dominiert, während Fertiggerichte an Fahrt gewinnen

Angetrieben durch die Nachfrage nach Einzelportions-Schalen mit ethnisch-fusionierten Gerichten und Restaurantqualitäts-Hauptgerichten für den geschäftigen städtischen Lebensstil soll das Segment der Tiefkühlfertiggerichte bis 2031 mit einer CAGR von 7,52 % wachsen. Dieses Segment entwickelt sich rasch zum am schnellsten wachsenden im asiatisch-pazifischen Tiefkühlkostmarkt. Während traditionelle Kategorien, einschließlich Tiefkühlgeflügel, -fleisch und -meeresfrüchte, mit einem Marktanteil von 31,10 % im Jahr 2025 nach wie vor bedeutend sind, gewinnen Fertiggerichte zunehmend Marktanteile, da Verbraucher Convenience und gleichbleibende Qualität priorisieren. Tiefkühlbackwaren gewinnen durch In-Store-Aufbackmodelle an Bedeutung, die einen frischen sensorischen Reiz bieten. Tiefkühlfrüchte und -gemüse bleiben derweil Grundnahrungsmittel, wobei biologische und vorgeschnittene Formate besonders bei gesundheitsbewussten Käufern Anklang finden.

Tiefkühlmilchprodukte, die in reifen Märkten eine Sättigung erreichen, verzeichnen in aufstrebenden Volkswirtschaften eine Expansion. Dieses Wachstum wird durch steigende verfügbare Einkommen und die Ausbreitung des modernen Einzelhandels in kleinere Städte angetrieben. Nischenkategorien wie Tiefkühldesserts und Neuheitsartikel innovieren mit pflanzenbasierten und zuckerarmen Formulierungen, um sich an Wellness-Trends anzupassen. Insgesamt unterstreicht die wachsende Beliebtheit von Fertiggerichten breitere Lebensstilveränderungen, einschließlich schrumpfender Haushaltsgrößen und angespannterer Arbeitsmärkte, und positioniert sie als primären Wachstumsmotor für die Kategorie in den kommenden Jahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Kochfertig führt trotz Wachstum bei Verzehrfertig

Im Jahr 2025 dominieren konventionelle Tiefkühlprodukte mit einem Anteil von 94,10 % den asiatisch-pazifischen Markt, gestützt durch ihre Erschwinglichkeit und weite Verbreitung in Massenmarktkanälen. Für Mainstream-Käufer sind diese Produkte die erste Wahl und bieten Geschmack und Convenience auf Augenhöhe mit biologischen Alternativen, jedoch ohne den Preisaufschlag. Dennoch machen biologische Tiefkühlprodukte Wellen und verzeichnen eine beeindruckende CAGR von 8,96 % bis 2031. Ausgehend von einer Nischenposition gewinnen sie an Bedeutung, angetrieben durch steigende verfügbare Einkommen und ein gesteigertes Gesundheitsbewusstsein. Märkte wie Australien, Neuseeland und das städtische China stechen hervor, da Verbraucher zunehmend bereit sind, für zertifiziertes biologisches Gemüse, Früchte und pflanzenbasierte Proteine mehr auszugeben.

Einzelhändler reagieren auf diesen Trend und weisen biologischen Tiefkühlprodukten mehr Regalfläche zu. Dieser Wandel wird durch vereinfachte Zertifizierungsprozesse weiter gestärkt, die es kleineren Produzenten erleichtern, in den Markt einzutreten. Während Indiens biologisches Tiefkühlsegment mit Hürden konfrontiert ist, wie begrenztem zertifiziertem Ackerland und unterentwickelter Kühlketteninfrastruktur, deuten Piloteinführungen in Ballungsräumen auf ungenutztes Potenzial hin. Mit dem Aufschwung biologischer Angebote erlebt der Markt eine Spaltung: Premium-Segmente erzielen erhebliche Wertgewinne. Dieser Trend drängt Verarbeiter dazu, Doppelmarkstrategien zu verfolgen und abgestufte Portfolios zu erstellen, die sowohl kostenbewusste als auch gesundheitsbewusste Verbraucher ansprechen.

Nach Art: Biologisch wächst aus einer Nischenbasis heraus

Konventionelle Produkte machten 2025 weiterhin 94,10 % des Volumens aus, was Erschwinglichkeit und etablierte Lieferbeziehungen widerspiegelt. Die Massenwarenpreisgestaltung bleibt für Verarbeiter günstig, die Jahresverträge mit Agrarlieferanten aushandeln und so wettbewerbsfähige Einzelhandelspreise sicherstellen. Die Stabilität konventioneller Lieferketten ermöglicht es Herstellern, das ganze Jahr über konsistente Produktionspläne aufrechtzuerhalten. Dennoch treiben Nachhaltigkeitsverpflichtungen multinationaler Verarbeiter regenerative Landwirtschaftspraktiken in die Mainstream-Anbauflächen, verbessern die Bodengesundheit und senken Emissionen. Diese Initiativen haben bei großen Agrarproduzenten erheblich an Bedeutung gewonnen, die Bodenschutz- und Wassermanagementtechniken in ihren Betrieben einsetzen.

Biologische Produktlinien, obwohl nischenhaft, verzeichnen eine CAGR von 8,96 %, angetrieben durch wohlhabende Käufer in Japan, Singapur und Australien, die Zertifizierungssiegel und transparente Beschaffung schätzen. Die Größe des asiatisch-pazifischen Tiefkühlkostmarkts für zertifizierte biologische Erzeugnisse in verzehrfertigen Mischungen soll steigen, da Einzelhändler Premium-Gefrierraum zuweisen und E-Commerce-Filter eine schnelle Auffindbarkeit ermöglichen. Die Expansion biologischer Produktlinien war besonders in städtischen Märkten bemerkenswert, wo gesundheitsbewusste Verbraucher eine starke Markentreue zeigen. Storytelling auf der Verpackung, das auf nicht-synthetische Schädlingsbekämpfung und Biodiversitätsvorteile hinweist, festigt das Verbrauchervertrauen und rechtfertigt höhere Preispunkte. Verbraucheraufklärungsinitiativen und digitale Marketingkampagnen haben die Umwelt- und Gesundheitsvorteile biologischer Produkte erfolgreich kommuniziert und ein nachhaltiges Kategoriewachstum vorangetrieben.

Nach Vertriebskanal: Außer-Haus-Verzehr erholt sich nach der Pandemie

Im Jahr 2025 dominierten Einzelhandelskanäle außerhalb des Gaststättengewerbes, angeführt von Supermärkten, Verbrauchermärkten, Convenience-Stores und schnell wachsenden Online-Plattformen, den Tiefkühlkostabsatz im asiatisch-pazifischen Raum und erfassten einen Marktanteil von 62,70 %. Diese modernen Einzelhandelsformate nutzen eine starke Sichtbarkeit in Tiefkühlregalen, Aktionspreise und Impulskäufe. Gleichzeitig treibt der E-Commerce das Wachstum mit hyperlokalem Fulfillment und schnellen Lieferdiensten in großen Ballungsräumen voran. Das Aufkommen von Dark Stores, gekoppelt mit integrierter Kühlkettenlogistik, stärkt den Online-Vertrieb von Tiefkühlkost und verbessert die Convenience und Zugänglichkeit des Heimkonsums.

Gleichzeitig soll der Gastronomiekanal für den Außer-Haus-Verzehr bis 2031 eine robuste CAGR von 8,10 % verzeichnen. Hotels, Restaurants und Schnellserviceketten greifen zunehmend auf Tiefkühlzutaten zurück, nicht nur zur Kostenkontrolle und Menükonsistenz, sondern auch um dem Arbeitskräftemangel zu begegnen. Gastronomiebetreiber bevorzugen nun vorportionierte Proteine und Gemüse, die Küchenabläufe rationalisieren und skalierbares Wachstum ermöglichen. Als Reaktion darauf bieten Lieferanten dedizierte Gastronomie-SKUs und Just-in-Time-Lieferung an. Diese Hinwendung zu einem professionelleren und effizienzorientierten Beschaffungsansatz soll den Außer-Haus-Kanal stärken, auch wenn der Einzelhandel dominant bleibt.

Geografische Analyse

Im Jahr 2025 soll China den asiatisch-pazifischen Markt mit einem beherrschenden Anteil von 31,05 % dominieren. Diese Dominanz wird durch eine robuste Kühlketteninfrastruktur, staatlich geförderte Subventionen und einen Anstieg von E-Commerce-Plattformen gestärkt, die in Großstädten Tiefkühllieferungen am selben Tag versprechen. Während Community-Group-Buying-Modelle Tiefkühlkost in kleineren städtischen Zentren zugänglich machen, schwenken Japan und Südkorea, die bereits tief im Markt verwurzelt sind, auf Premium-Einzelportionsformate um, die auf ihre alternde Bevölkerung ausgerichtet sind. Australien und Neuseeland haben sich derweil als Exportmächte etabliert und liefern Weidefleisch und biologische Beeren. Diese Produkte, die für ihre Rückverfolgbarkeit geschätzt werden, erzielen in Märkten wie China und Singapur Premiumpreise.

Indien ist auf dem Weg, der am schnellsten wachsende Markt zu werden, mit einer beeindruckenden CAGR von 8,12 % bis 2031. Dieses Wachstum wird durch Initiativen zur Erweiterung der Kühlketteninfrastruktur und den raschen Aufstieg von Online-Lebensmittelplattformen vorangetrieben, die in Ballungsräumen ultraschnelle Tiefkühllieferungen versprechen. Moderne Einzelhandelsketten weisen Tiefkühlkostgängen zunehmend mehr Fläche zu. Gleichzeitig verzeichnen südostasiatische Länder, darunter Indonesien, Thailand, Vietnam und die Philippinen, ein robustes Wachstum, da Verbrauchermärkte ihre Reichweite über Hauptstädte hinaus ausdehnen. Singapur und Malaysia entwickeln sich zu Innovationszentren für Premium-Tiefkühlprodukte. Kleinere Märkte in Südasien hinken jedoch hinterher und kämpfen mit Infrastrukturherausforderungen und einer kulturellen Neigung zu Frischprodukten.

Die asiatisch-pazifische Tiefkühlkostlandschaft ist ein Geflecht aus reifen Märkten, aufstrebendem Wachstum und ungenutztem Potenzial. Während China und Indien durch infrastrukturelle Fortschritte und Einzelhandelsentwicklung die Führung übernehmen, konzentrieren sich Japan und Südkorea auf Premium-Convenience. Südostasien erntet die Früchte einer modernen Handelsexpansion, während Australien und Neuseeland die Exportstärke der Region stärken. Doch es sind die kleineren südasiatischen Märkte, die Versprechen halten, bereit für Wachstum, wenn Urbanisierung und Einzelhandelsentwicklung Fuß fassen.

Wettbewerbslandschaft

Im Jahr 2025 soll China den asiatisch-pazifischen Markt mit einem beherrschenden Anteil von 31,05 % dominieren. Diese Dominanz wird durch eine robuste Kühlketteninfrastruktur, staatlich geförderte Subventionen und einen Anstieg von E-Commerce-Plattformen gestärkt, die in Großstädten Tiefkühllieferungen am selben Tag versprechen. Während Community-Group-Buying-Modelle Tiefkühlkost in kleineren städtischen Zentren zugänglich machen, schwenken Japan und Südkorea, die bereits tief im Markt verwurzelt sind, auf Premium-Einzelportionsformate um, die auf ihre alternde Bevölkerung ausgerichtet sind. Australien und Neuseeland haben sich derweil als Exportmächte etabliert und liefern Weidefleisch und biologische Beeren. Diese Produkte, die für ihre Rückverfolgbarkeit geschätzt werden, erzielen in Märkten wie China und Singapur Premiumpreise.

Indien ist auf dem Weg, der am schnellsten wachsende Markt zu werden, mit einer beeindruckenden CAGR von 8,12 % bis 2031. Dieses Wachstum wird durch Initiativen zur Erweiterung der Kühlketteninfrastruktur und den raschen Aufstieg von Online-Lebensmittelplattformen vorangetrieben, die in Ballungsräumen ultraschnelle Tiefkühllieferungen versprechen. Moderne Einzelhandelsketten weisen Tiefkühlkostgängen zunehmend mehr Fläche zu. Gleichzeitig verzeichnen südostasiatische Länder, darunter Indonesien, Thailand, Vietnam und die Philippinen, ein robustes Wachstum, da Verbrauchermärkte ihre Reichweite über Hauptstädte hinaus ausdehnen. Singapur und Malaysia entwickeln sich zu Innovationszentren für Premium-Tiefkühlprodukte. Kleinere Märkte in Südasien hinken jedoch hinterher und kämpfen mit Infrastrukturherausforderungen und einer kulturellen Neigung zu Frischprodukten.

Die asiatisch-pazifische Tiefkühlkostlandschaft ist ein Geflecht aus reifen Märkten, aufstrebendem Wachstum und ungenutztem Potenzial. Während China und Indien durch infrastrukturelle Fortschritte und Einzelhandelsentwicklung die Führung übernehmen, konzentrieren sich Japan und Südkorea auf Premium-Convenience. Südostasien erntet die Früchte einer modernen Handelsexpansion, während Australien und Neuseeland die Exportstärke der Region stärken. Doch es sind die kleineren südasiatischen Märkte, die Versprechen halten, bereit für Wachstum, wenn Urbanisierung und Einzelhandelsentwicklung Fuß fassen.

Marktführer im asiatisch-pazifischen Tiefkühlkostmarkt

McCain Foods Limited

Ajinomoto Co., Inc.

General Mills Inc.

Conagra Brands, Inc.

Nestlé S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Europastry, ein spanischer Hersteller, der auf Tiefkühlbackwaren spezialisiert ist, stärkte seine Position im asiatisch-pazifischen Raum durch den Erwerb einer Mehrheitsbeteiligung von 60 % an Thailands Art of Baking. Art of Baking, bekannt für seine verzehrfertigen und Tiefkühlbackwarenangebote, verfügt über vier Hauptproduktlinien: süße Backwaren (einschließlich Croissants, Blätterteiggebäck und dänischer Teig), herzhafte Backwaren, Fladenbrote und Pizzaböden sowie eine Vielzahl weiterer Artikel.

- Juli 2025: Happy Monk stellte Indiens Premium-Marke für verpackte Tiefkühl-Dim-Sum vor, die auf die Nachfrage moderner Verbraucher nach Convenience, Authentizität und Qualität beim Heimessen ausgerichtet ist. Das neue Sortiment der Marke umfasst über 20 handgefertigte Dumpling-Varianten, darunter einzigartige Angebote wie Edamame-Trüffel, geräuchertes Hähnchen mit Cheddar-Käse und Sriracha-Hähnchen, und festigt damit seinen Status als Vorreiter im Bereich der Gourmet-Tiefkühlkost.

- Juni 2025: Iceland Foods eröffnete in Zusammenarbeit mit BTG WeLink seinen ersten asiatisch-pazifischen Store in Peking, China. Unter dem Namen „Iceland Lab” bietet der Store eine kuratierte Auswahl innovativer und kostengünstiger Tiefkühlprodukte. Diese strategische Zusammenarbeit stärkt Islands globale Marktpräsenz und führt gleichzeitig sein unverwechselbares Tiefkühlproduktportfolio bei chinesischen Verbrauchern ein. Ab Ende Juni wurden über 100 Tiefkühlprodukte von Iceland für Käufer in China über mehrere E-Commerce-Plattformen zugänglich.

- Januar 2025: Ferrero führte seine Tiefkühlbackwarenlinie in Australien ein und stellte seinen Gastronomie-Partnern das Nutella-Croissant und den Nutella-Muffin vor. Um die Frische zu gewährleisten, fror Ferrero seine Nutella-Backwarenserie ein. Der Nutella-Muffin kann bereits zwei Stunden nach dem Auftauen bei Raumtemperatur genossen werden, während das Nutella-Croissant durch sofortiges Einfrieren nach dem Aufgehen vorbereitet wird, sodass es direkt aus dem Gefrierschrank gebacken werden kann.

Berichtsumfang des asiatisch-pazifischen Tiefkühlkostmarkts

Tiefkühlkost ist definiert als Lebensmittelprodukte, die bei niedrigen Temperaturen konserviert und über einen langen Zeitraum verwendet werden. Der asiatisch-pazifische Tiefkühlkostmarkt ist nach Produkttyp, Kategorie, Art, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in Tiefkühlgeflügel, -fleisch und -meeresfrüchte, Tiefkühlbackwaren und -süßwaren, Tiefkühlfrüchte und -gemüse, Tiefkühlfertiggerichte, Tiefkühlmilchprodukte und sonstige Typen. Nach Kategorie ist der Markt in verzehrfertig und kochfertig segmentiert. Nach Art ist der Markt in konventionell und biologisch segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Verzehr und Einzelhandel segmentiert. Nach Geografie ist der Markt in China, Japan, Indien, Südkorea, Australien, Neuseeland, Thailand, Singapur und den Rest des asiatisch-pazifischen Raums segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tiefkühlgeflügel, -fleisch und -meeresfrüchte |

| Tiefkühlbackwaren und -süßwaren |

| Tiefkühlfrüchte und -gemüse |

| Tiefkühlfertiggerichte |

| Tiefkühlmilchprodukte |

| Sonstige Typen |

| Verzehrfertig |

| Kochfertig |

| Konventionell |

| Biologisch |

| HoReCa/Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| China |

| Indien |

| Japan |

| Australien |

| Neuseeland |

| Südkorea |

| Thailand |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Tiefkühlgeflügel, -fleisch und -meeresfrüchte | |

| Tiefkühlbackwaren und -süßwaren | ||

| Tiefkühlfrüchte und -gemüse | ||

| Tiefkühlfertiggerichte | ||

| Tiefkühlmilchprodukte | ||

| Sonstige Typen | ||

| Nach Kategorie | Verzehrfertig | |

| Kochfertig | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Vertriebskanal | HoReCa/Außer-Haus-Verzehr | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Neuseeland | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des asiatisch-pazifischen Tiefkühlkostmarkts bis 2031?

Es wird prognostiziert, dass er 123,18 Milliarden USD erreichen wird, was eine CAGR von 7,48 % über 2026–2031 widerspiegelt.

Welche Produktkategorie führt derzeit den Absatz an?

Tiefkühlgeflügel, -fleisch und -meeresfrüchte hielten 2025 einen Absatzanteil von 31,10 %.

Welches Land wird den schnellsten Nachfrageanstieg verzeichnen?

Indien soll bis 2031 mit einer CAGR von 8,12 % wachsen.

Wie schnell wächst der Bereich verzehrfertige Tiefkühlkost?

Dieses Segment expandiert mit einer CAGR von 7,55 %, da städtische Lebensstile schnelle Mahlzeitoptionen bevorzugen.

Seite zuletzt aktualisiert am: