Marktgröße und Marktanteil für KI-basierte Pflegeassistenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-basierte Pflegeassistenten von Mordor Intelligence

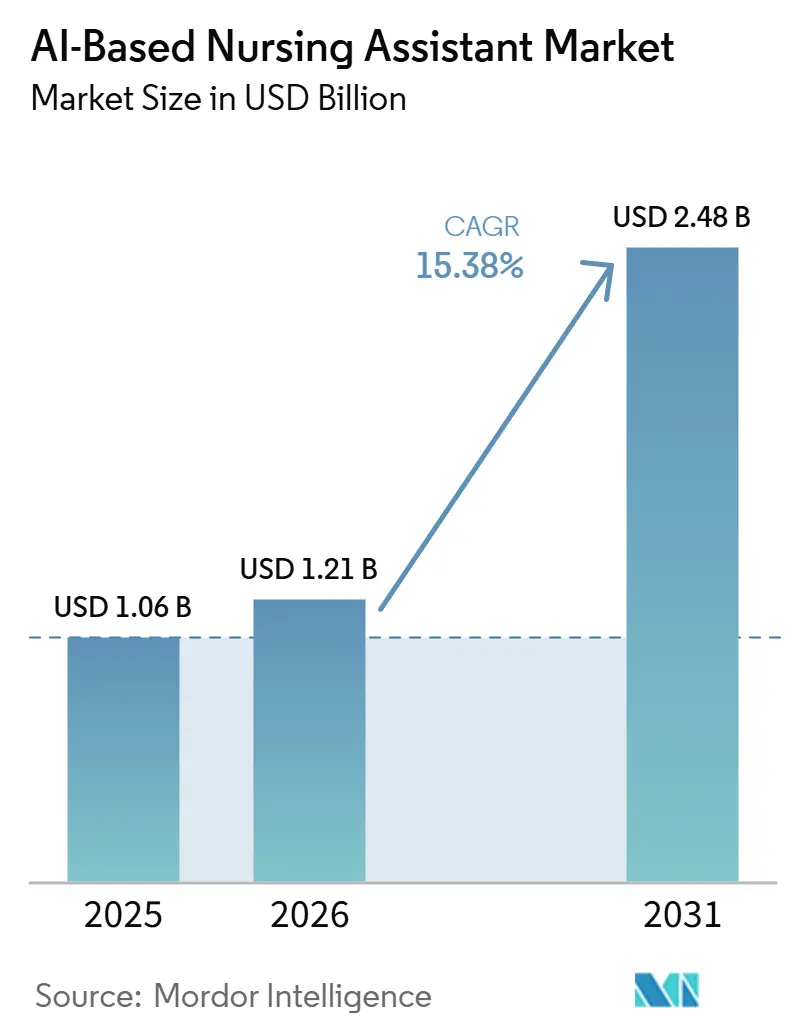

Es wird erwartet, dass der Markt für KI-basierte Pflegeassistenten von 1,06 Milliarden USD im Jahr 2025 auf 1,21 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 15,38 % über den Zeitraum 2026–2031 einen Wert von 2,48 Milliarden USD erreichen wird. Der Markt für KI-basierte Pflegeassistenten expandiert, weil Gesundheitssysteme die Pflegeautomatisierung als Reaktion auf einen anhaltenden Arbeitskräftemangel und nicht als bloßes Software-Upgrade betrachten, wobei die globale Pflegelücke weiterhin in Millionen gemessen wird und die Abgänge aus der Belegschaft in wichtigen Pflegemärkten erhöht bleiben. Der Markt für KI-basierte Pflegeassistenten erhält auch Unterstützung durch den Bedarf der Krankenhäuser, die Dokumentationslast zu reduzieren, Übergaben zu standardisieren und Pflegezeit innerhalb bestehender EHR-Workflows zurückzugewinnen. Eine weitere Wachstumsebene ergibt sich aus der breiteren Nutzung KI-gestützter Überwachung außerhalb der Intensivpflege, wo Sturzprävention, Stationsüberwachung und Langzeitbeobachtung sich in unterbesetzten Einrichtungen zunehmend zu grundlegenden Sicherheitsoperationen entwickeln. Der Markt für KI-basierte Pflegeassistenten bleibt in den meisten Anwendungsfällen offen, aber stärkere Compliance-Anforderungen und ein tieferer Bedarf an EHR-Integration erhöhen den Vorteil ressourcenstarker Anbieter, die klinischen Nutzen mit Governance-Disziplin verbinden können. Weißer Raum ist weiterhin in Sturzpräventions-Workflows, Rehabilitationsumgebungen und mehrsprachiger Patienteninteraktion sichtbar, was Raum für neue Marktteilnehmer lässt, auch wenn der Plattformwettbewerb intensiver wird.

Wichtigste Erkenntnisse des Berichts

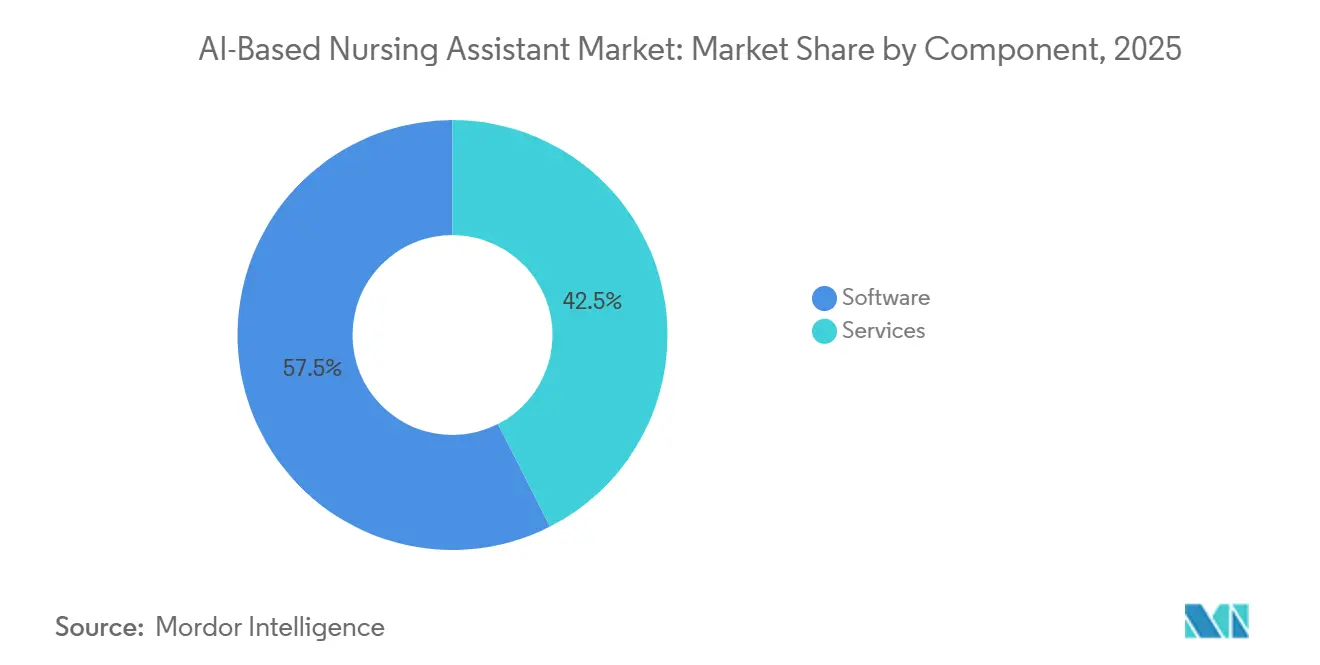

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 57,47 % am Markt für KI-basierte Pflegeassistenten, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,59 % wachsen werden.

- Nach Bereitstellungsmodus führten Cloud-basierte Lösungen im Jahr 2025 mit einem Anteil von 48,38 %, während die hybride Bereitstellung bis 2031 voraussichtlich mit einem CAGR von 15,76 % wachsen wird.

- Nach KI-Fähigkeit entfiel im Jahr 2025 ein Umsatzanteil von 40,26 % auf die Verarbeitung natürlicher Sprache, während die Spracherkennung bis 2031 voraussichtlich mit einem CAGR von 16,18 % wachsen wird.

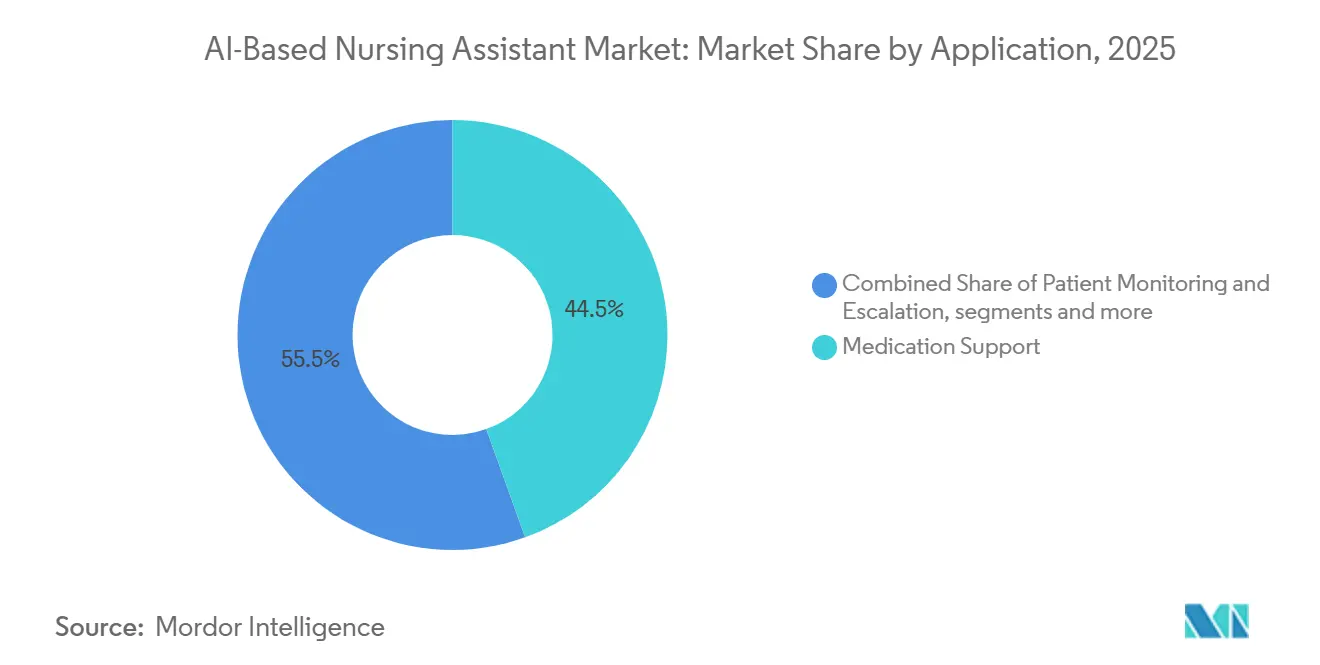

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 44,51 % an der Marktgröße für KI-basierte Pflegeassistenten auf die Patientenüberwachung, während die Medikationsunterstützung bis 2031 voraussichtlich mit einem CAGR von 17,22 % wachsen wird.

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 50,02 % der Nachfrage, während Langzeitpflegeeinrichtungen bis 2031 voraussichtlich einen CAGR von 16,42 % verzeichnen werden.

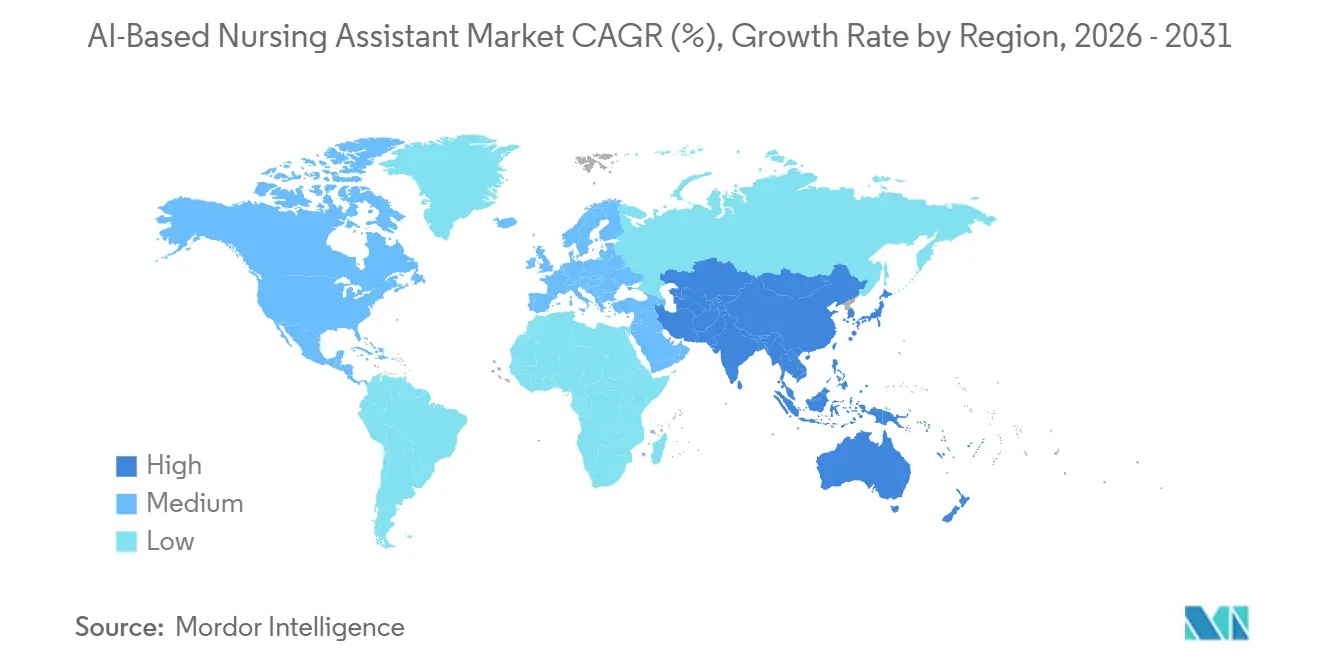

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,41 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 18,43 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-basierte Pflegeassistenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Pflegekräftemangel und Engpässe in der Versorgungserbringung | +3.5% | Global, am stärksten in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bedarf an kontinuierlicher Patientenüberwachung und Eskalation | +2.8% | Global, intensiver Einsatz in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Interesse der Krankenhäuser an Workflow-Automatisierung und Zeitersparnis | +3.2% | Nordamerika und Europa, frühe Gewinne breiten sich nach Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Ausweitung von heim- und fernbasierter Pflegemodelle | +2.5% | Nordamerika, Asien-Pazifik, Ausstrahlungseffekte nach Westeuropa | Langfristig (≥ 4 Jahre) |

| Haftungsreduzierung durch standardisiertes digitales Triage | +1.9% | Nordamerika, aufkommende Relevanz in Europa | Mittelfristig (2–4 Jahre) |

| Unzureichend dokumentierter Bedarf durch Lücken in der Nachtschichtabdeckung | +2.1% | Nordamerika, Europa, Japan, Australien; aufkommende Signale in GCC und Singapur | Mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Pflegekräftemangel und Engpässe in der Versorgungserbringung

Der Markt für KI-basierte Pflegeassistenten zieht seine stärkste Unterstützung weiterhin aus einer Arbeitskräftelücke, die strukturell schwer zu schließen ist – sowohl in fortgeschrittenen als auch in aufstrebenden Gesundheitssystemen. Die Weltgesundheitsorganisation meldete im Jahr 2023 einen globalen Pflegekräftemangel von 5,8 Millionen und prognostizierte bis 2030 nur eine teilweise Verbesserung auf 4,1 Millionen, wobei die Last weiterhin in Regionen konzentriert ist, die gleichzeitig den Pflegezugang und die Krankenhauskapazität ausbauen wollen.[1]Weltgesundheitsorganisation, "Pflegepersonal wächst, aber Ungleichheiten bedrohen globale Gesundheitsziele," WHO-Nachrichten, who.int Der Nationale Rat der staatlichen Pflegebehörden stellte außerdem fest, dass seit 2022 mehr als 138.000 Pflegekräfte die Belegschaft verlassen haben und dass fast 40 % der verbleibenden Belegschaft beabsichtigen, bis 2029 auszuscheiden, was den Druck auf Krankenhäuser verstärkt, Alternativen zu finden, die die Personalkapazität erweitern, ohne auf eine Normalisierung des Arbeitsangebots zu warten.[2]Nationaler Rat der staatlichen Pflegebehörden, "Nationale Studie zur Pflegepersonalsituation," NCSBN, ncsbn.org In diesem Umfeld wird der Markt für KI-basierte Pflegeassistenten weniger als Komfortschicht und mehr als Quelle nutzbarer Pflegezeit innerhalb jeder Schicht bewertet. Deshalb achten Anbieter genau auf Werkzeuge, die Aufklärungs-, Entlassungs- und Aufnahmeaufgaben übernehmen können, die nicht immer eine direkte manuelle Wiederholung durch das Bettseitenpersonal erfordern.

Interesse der Krankenhäuser an Workflow-Automatisierung und Zeitersparnis

Der Markt für KI-basierte Pflegeassistenten wird auch durch den Bedarf der Krankenhäuser vorangetrieben, die Zeit zurückzugewinnen, die derzeit durch Dokumentation, Übergaben und repetitive administrative Arbeit verloren geht. Microsoft erklärte im Oktober 2025, dass Pflegekräfte 25 % bis 41 % ihrer Schicht mit Dokumentations- und Verwaltungsaufgaben verbringen können, was die Workflow-Verbesserung zu einem zentralen Beschaffungskriterium und nicht zu einem Nebennutzen gemacht hat. Dieser Druck verändert die Beschaffung im Markt für KI-basierte Pflegeassistenten von isolierten Pilotprojekten hin zu Plattformentscheidungen, die an die breitere EHR-Umgebung geknüpft sind. Dragon Copilot für Pflegekräfte, das mit Epic Rover-Integration eingeführt wurde, zeigte, wie Ambient-KI in den klinischen Kernstack einzieht, anstatt in einer eigenständigen Anwendungskategorie zu verbleiben. Eine JMIR-Studie aus dem Jahr 2026 in drei Krankenhäusern in Taiwan ergab, dass ein LLM-basiertes System zur Übergabedokumentation 474 bis 981 Pflegestunden pro Monat einsparte, was Finanz- und Betriebsteams eine direkte Möglichkeit gab, den KI-Einsatz mit Zeitarbeitskosten und Überstundenkosten zu vergleichen.[3]JMIR, "Integration eines großen Sprachmodells zur Optimierung der Pflegeübergabedokumentation in mehreren Krankenhäusern in Taiwan," Journal of Medical Internet Research, jmir.org Je mehr dieser Gewinne in realen Krankenhausumgebungen nachgewiesen werden, desto wahrscheinlicher ist es, dass der Markt für KI-basierte Pflegeassistenten Anbieter bevorzugt, die messbare Zeitgewinne im Unternehmensmaßstab nachweisen können, anstatt nur enge Funktionsverbesserungen anzubieten.

Bedarf an kontinuierlicher Patientenüberwachung und Eskalation

Der Markt für KI-basierte Pflegeassistenten weitet sich aus, weil KI-gestützte Überwachung nicht mehr auf Intensivstationen und Betten mit hohem Versorgungsbedarf beschränkt ist. Gesundheitssysteme erweitern Überwachungsanwendungsfälle auf allgemeine Stationen, Langzeitpflegeeinrichtungen und andere Umgebungen, in denen manuelle Beobachtung mit dem aktuellen Personalbestand schwerer aufrechtzuerhalten ist. Eine Studie aus dem Jahr 2025 in Frontiers in Digital Health ergab, dass das Computer-Vision-System Verso Vision versehentliche Stürze bei hospitalisierten Patienten im Vergleich zur Standardversorgung um 78 % reduzierte, was den Fall für KI als praktische Sicherheitsschicht und nicht als experimentelles Upgrade unterstützt.[4]Frontiers in Digital Health, "Sturzprävention bei hospitalisierten Patienten, Bewertung der Wirksamkeit eines mit künstlicher Intelligenz entwickelten Überwachungssystems," Frontiers in Digital Health, frontiersin.org Die Amerikanische Krankenhausvereinigung beschrieb auch Gesundheitssysteme, die virtuelle Pflege, Sturzprävention, Dokumentationsunterstützung und Fernpatientenüberwachung kombinieren, was zeigt, wie Überwachung in ein breiteres Redesign von Pflege-Workflows integriert wird, anstatt als separate Gerätekategorie behandelt zu werden. Dieses Muster ist für den Markt für KI-basierte Pflegeassistenten wichtig, weil es die Anzahl der Betten, Standorte und Workflows erweitert, die eine Einführung rechtfertigen können. Es verlagert die Nachfrage auch hin zu Werkzeugen, die kontinuierlich aktiv bleiben, umsetzbare Warnmeldungen ausgeben und Pflegekräfte unterstützen können, bevor Personalengpässe zu verzögerten Reaktionen oder vermeidbaren Schäden führen.

Ausweitung von heim- und fernbasierten Pflegemodellen

Der Markt für KI-basierte Pflegeassistenten gewinnt auch eine neue Nachfrageschicht durch Pflegemodelle, die sich von traditionellen Einrichtungen in die Patientenhäuser verlagern. Axxess berichtete im Januar 2026, dass 60 % der Führungskräfte in der häuslichen Pflege erwarten, dass KI bis 2030 den größten Sektoreinfluss haben wird, während weniger als 1 von 4 Organisationen zu diesem Zeitpunkt KI-spezifische Investitionen getätigt hatte, was eine Einführungslücke mit Schließungspotenzial signalisiert. Diese Lücke ist bedeutsam, weil häusliche Pflege andere Produktanforderungen schafft als der Krankenhauseinsatz. Lösungen in diesem Teil des Marktes für KI-basierte Pflegeassistenten müssen auf leichteren Geräten funktionieren, unbeständige Konnektivität tolerieren und klinische Aufgaben ohne die eng überwachte Umgebung unterstützen, die in einer stationären Einheit existiert. Diese Bedingungen begünstigen tendenziell Dokumentationswerkzeuge, Sprachschnittstellen und sprachgesteuerte Patientenführung gegenüber infrastrukturintensiveren Formaten. Da Politik und Erstattung die Pflege weiterhin aus Krankenhäusern herausziehen, sind Anbieter, die Pflege-KI für weniger kontrollierte Umgebungen anpassen können, gut positioniert, um einen breiteren, aber noch unzureichend erschlossenen Teil des Pflegekontinuums zu erreichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und klinische Governance-Bedenken | -2.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integrations- reibung mit EHR und Pflege-Workflows | -1.8% | Global, besonders fragmentiert im Nahen Osten und Afrika, Teilen von Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Erstattungs- unsicherheit für KI-gestützte Pflegeleistungen | -1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Akzeptanz in Hochakut- und sicherheitskritischen Anwendungsfällen | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und klinische Governance-Bedenken

Der Markt für KI-basierte Pflegeassistenten sieht sich einem langsameren Einführungspfad gegenüber, wenn Lösungen geschützte Gesundheitsinformationen durch Ambient-Listening, Zusammenfassung von Krankenakten oder patientenseitige Sprachinteraktion verarbeiten. Diese Werkzeuge befinden sich nahe an echter klinischer Dokumentation und echter Patientenkommunikation, was den Standard für Prüfbarkeit, Governance und Rechenschaftspflicht im Beschaffungsprozess erhöht. Die Amerikanische Pflegevereinigung erklärte im Jahr 2025, dass der ethische Einsatz von KI in der Pflege Transparenz, Aufsicht und einen fortlaufenden Governance-Ansatz erfordert, da undurchsichtige Systeme in der Praxis schwer zu bewerten und zu überwachen sind. Dies verlangsamt den Markt für KI-basierte Pflegeassistenten, weil der Produktwert allein nicht ausreicht, wenn Krankenhäuser auch klare Richtlinien für den Umgang mit Daten, die menschliche Überprüfung und die klinische Rechenschaftspflicht benötigen. Es schafft auch eine größere Trennung zwischen Anbietern, die Compliance als zentrales Produktdesignprinzip behandeln, und solchen, die Governance erst nach der Bereitstellung anzugehen versuchen. Da die Regulierung klinischer KI klarer wird, werden Käufer wahrscheinlich größeres Gewicht auf Dokumentationskontrollen, Prüfungsunterstützung und Rückverfolgbarkeit legen, bevor sie ein Pflege-KI-Programm skalieren.

Integrationsreibung mit EHR und Pflege-Workflows

Der Markt für KI-basierte Pflegeassistenten sieht sich auch Reibung gegenüber, wenn neue Werkzeuge mit älteren IT-Umgebungen im Gesundheitswesen verbunden werden müssen, die nicht für kontinuierliche KI-gestützte Workflows konzipiert wurden. Die meisten Pflege-KI-Anwendungen benötigen einen zuverlässigen bidirektionalen Austausch mit dem EHR, und diese Anforderung wird schwieriger zu erfüllen, wenn Krankenhäuser mit gemischten Systemen, uneinheitlichen Schnittstellen oder älteren Anwendungsschichten arbeiten. Dieses Problem ist besonders relevant für kleinere Anbieter und stärker fragmentierte regionale Märkte, wo Modernisierungsbudgets begrenzt sind und interne IT-Teams bereits Sicherheits-, Wartungs- und Berichtsanforderungen ausbalancieren müssen. Dies ist ein Grund, warum der Markt für KI-basierte Pflegeassistenten oft schneller innerhalb großer integrierter Versorgungsnetzwerke voranschreitet als bei Anbietern mit einem Flickenteppich aus Legacy-Systemen. Bis die Interoperabilität weniger aufwändig wird, wird die Einführungsgeschwindigkeit weiterhin nicht nur vom klinischen Interesse abhängen, sondern auch davon, wie bereit jeder Anbieter ist, KI in alltägliche Pflege-Workflows zu integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert, Dienstleistungsumsatz skaliert schnell

Software hielt im Jahr 2025 einen Marktanteil von 57,47 % am Markt für KI-basierte Pflegeassistenten, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 15,59 % wachsen werden. Software führt den Markt für KI-basierte Pflegeassistenten an, weil Dokumentationsplattformen, Predictive-Analytics-Engines und Entscheidungsunterstützungsmodule die Produkte sind, die der täglichen Pflegearbeit am nächsten stehen. Dieser Vorsprung spiegelt auch die Tatsache wider, dass viele Anbieter Fähigkeiten wünschen, die sich in bestehende EHR-Workflows einbinden lassen, anstatt eine separate Betriebsschicht für das Personal hinzuzufügen. Der Markt für KI-basierte Pflegeassistenten ist daher weiterhin durch die Wertschöpfung von Software verankert, insbesondere dort, wo Krankenhäuser eine unmittelbare Wirkung auf Dokumentationszeit, Übergaben und klinische Koordination wünschen.

Anbieter wechseln von einmaliger Software-Beschaffung zu Implementierungsunterstützung, Change Management, Mitarbeiterschulung, Workflow-Redesign und Modell-Tuning, das nach dem Go-live aktiv bleibt. Dies ist sinnvoll, weil Pflege-KI in der Regel Routinen, Dokumentationsgewohnheiten und Aufsichtsstrukturen verändert, anstatt einfach eine neue digitale Funktion hinzuzufügen. Infolgedessen steigen die Dienstleistungserlöse nicht, weil Software schwächer wird, sondern weil der Markt für KI-basierte Pflegeassistenten von Pilotaktivitäten in den operativen Einsatz übergeht, der laufende Unterstützung benötigt.

Nach Bereitstellungsmodus: Cloud führt, Hybrid gewinnt aus Gründen der klinischen Sicherheit

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Umsatzanteil von 48,38 %, was sie im Zentrum des Marktes für KI-basierte Pflegeassistenten hält, da Cloud-Systeme kontinuierliche Modellaktualisierungen, geringere Vorabinfrastrukturanforderungen und eine einfachere Skalierung über Mehrstandort-Anbieternetzwerke hinweg unterstützen. Cloud passt auch gut zu Gesundheitssystemen, die bereits große Teile ihres klinischen Datenstacks in moderne gehostete Umgebungen verlagert haben. Dies hat Cloud zum Standard-Ausgangspunkt für viele Anbieter gemacht, die im Markt für KI-basierte Pflegeassistenten konkurrieren. Gleichzeitig ist die On-Premises-Bereitstellung in Systemen mit strengeren Anforderungen an den Datenaufenthaltsort oder strengeren internen Kontrollpräferenzen weiterhin relevant. Diese anhaltende Relevanz verhindert, dass sich der Markt auf ein einziges Infrastrukturmodell festlegt.

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 15,76 % wachsen, was zeigt, dass Geschwindigkeits- und Sicherheitsanforderungen den Markt für KI-basierte Pflegeassistenten in Richtung gemischter Architektur und nicht reiner Cloud-Abhängigkeit drängen. Der Grund ist praktisch, denn Ambient-Listening, Sturzerkennung und Vitalzeichenalarme verlieren an Wert, wenn Latenz eine klinisch bedeutsame Reaktion verzögert. Das gibt Edge-Processing und lokaler Inferenz eine größere Rolle in Workflows, die gleichzeitig zeitkritisch und datensensibel sind. Deshalb wird der Markt für KI-basierte Pflegeassistenten wahrscheinlich Cloud in der Führung halten, während hybride Modelle dort schneller an Boden gewinnen, wo klinische Reaktionsfähigkeit und Datenschutzkontrollen gemeinsam verwaltet werden müssen.

Nach KI-Fähigkeit: Verarbeitung natürlicher Sprache verankert Dokumentation, Spracherkennung entwickelt sich zum schnellsten Wachstumstreiber

Die Verarbeitung natürlicher Sprache entfiel im Jahr 2025 auf 40,26 % des Umsatzes, was sie zum größten Fähigkeitsbereich im Markt für KI-basierte Pflegeassistenten machte. Die Verarbeitung natürlicher Sprache hält diese Position, weil sie die Aufgaben unterstützt, die bereits zentral für die Pflegearbeit sind, einschließlich Zusammenfassung von Krankenakten, Erstellung von Übergaben, Überprüfung von Aufzeichnungen, Dokumentationsunterstützung und Aufforderungen zur Medikationsabstimmung. Dieser Teil des Marktes für KI-basierte Pflegeassistenten ist relativ ausgereift, weil Anbieter jahrelang damit verbracht haben, Sprachsysteme an klinische Terminologie und strukturierte Aufzeichnungsumgebungen anzupassen. Diese Reife erklärt, warum die Verarbeitung natürlicher Sprache die Standard-Fähigkeitsschicht für Produkte bleibt, die schnell einen Mehrwert in Krankenhaus-Workflows nachweisen wollen.

Die Spracherkennung wird bis 2031 voraussichtlich mit einem CAGR von 16,2 % wachsen, was die operative Realität widerspiegelt, dass Pflegekräfte oft Informationen erfassen müssen, während sie zwischen Patienten und Aufgaben wechseln. Predictive Analytics und Computer Vision bedienen weiterhin engere, aber hochwertige Anwendungsfälle wie Verschlechterungs-Scoring, Sturzüberwachung und Erkennung von Druckgeschwüren. Der nächste Schritt im Markt für KI-basierte Pflegeassistenten könnte von Systemen kommen, die Sprache, Spracherkennung und Aufgabenorchestrierung in einer einzigen klinischen Umgebung kombinieren, weshalb Epics Ankündigung der Agent Factory im Jahr 2026 als Zeichen dafür Aufmerksamkeit erregte, dass benutzerdefinierte KI-Agenten ein größerer Teil des Pflege-Workflow-Designs werden könnten.

Nach Anwendung: Patientenüberwachung verankert Umsatz, Medikationsunterstützung setzt das Wachstumstempo

Patientenüberwachung und Alarmmanagement hielten im Jahr 2025 einen Anwendungsumsatzanteil von 44,51 %, was sie zum breitesten Anwendungsfall im Markt für KI-basierte Pflegeassistenten macht. Diese Position ergibt sich aus der Tatsache, dass Überwachung bereits nahe an etablierter Geräteinfrastruktur, Sicherheitsprotokollen und stationären Pflegeroutinen liegt. Krankenhäuser können KI-Überwachung oft direkter mit bekannten Workflows verbinden als mit neueren Formen konversationeller oder autonomer Aufgabenunterstützung. Das gibt dem Markt für KI-basierte Pflegeassistenten eine stabile Anwendungsbasis in Überwachung, Eskalation und Patientenbeobachtung.

Die Medikationsunterstützung wird bis 2031 voraussichtlich mit einem CAGR von 17,22 % wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für KI-basierte Pflegeassistenten macht. Die kommerzielle Logik ist stark, weil Medikationsfehler ein hohes klinisches Risiko tragen und Pflegekräfte weiterhin wichtige Verifizierungs- und Verabreichungsverantwortlichkeiten tragen. Im gesamten Markt für KI-basierte Pflegeassistenten ist die Dokumentationsunterstützung bereits in den meisten führenden Plattformen eingebettet, während die virtuelle Patienteninteraktion außerhalb etablierter Telemedizin-Anwendungsfälle noch früher in der Kommerzialisierung steht.

Nach Endnutzer: Krankenhäuser und Kliniken bilden den Kern, Langzeitpflege ist die wichtigste Wachstumsgrenze

Krankenhäuser und Kliniken entfielen im Jahr 2025 auf 50,02 % der Nachfrage, was sie zur größten Endnutzerbasis im Markt für KI-basierte Pflegeassistenten machte. Dieser Vorsprung spiegelt die Konzentration von Budget, EHR-Infrastruktur, Governance-Prozessen und Bereitstellungsunterstützung wider, die größere Anbieterorganisationen in klinische KI-Programme einbringen können. Er spiegelt auch die Breite der Pflegeaufgaben in Krankenhäusern wider, wo Dokumentation, Überwachung, Patientenaufklärung, Medikations-Workflows und Übergaben alle Raum für Automatisierung oder Unterstützung schaffen.

Langzeitpflegeeinrichtungen werden bis 2031 voraussichtlich mit einem CAGR von 16,42 % expandieren, was den stärkeren Druck durch das Pflegekraft-zu-Bewohner-Verhältnis und den hohen Bedarf an kontinuierlicher Beobachtung in der Altenpflege widerspiegelt. Dies macht die Langzeitpflege zur wichtigsten Wachstumsgrenze im Markt für KI-basierte Pflegeassistenten nach Krankenhäusern. Häusliche Gesundheitsdienstleister stellen ebenfalls einen bedeutenden Wachstumspfad dar, da alternde Bevölkerungen, Dokumentationslast und verteilte Versorgungserbringung einen klareren Renditefall für leichtere KI-Werkzeuge schaffen. Ambulante Pflegezentren und Rehabilitationszentren bleiben innerhalb des Marktes für KI-basierte Pflegeassistenten kleiner, sind aber dennoch relevant, weil Medikamentenadhärenz, episodische Patienteninteraktion und Fortschrittsverfolgung gezielte Anwendungsfälle schaffen, die Anbieter noch nicht vollständig abgedeckt haben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 43,41 % am Markt für KI-basierte Pflegeassistenten, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 18,43 % wachsen wird. Nordamerika führt den Markt für KI-basierte Pflegeassistenten an, weil es akuten Pflegekräftemangel mit ausgereiften EHR-Ökosystemen und einer Anbieterbasis kombiniert, die bereit ist, KI in Standard-Workflows zu operationalisieren. Die Vereinigten Staaten bleiben das Zentrum dieser regionalen Position, unterstützt durch dokumentierten Arbeitskräftemangel und eine schnellere Bewegung von der Evaluierung in den aktiven Einsatz. Microsofts Arbeit mit Mercy-Krankenhäusern an Dragon Copilot und Sukis Pflegekonsortium vom Oktober 2025 mit Gesundheitssystemen auf Epic, MEDITECH und Oracle Health zeigten, dass der Markt für KI-basierte Pflegeassistenten in Nordamerika sich in Richtung unternehmerischer Verpflichtung und nicht isolierter Versuche bewegt. Kanada und Mexiko nehmen ebenfalls am Markt für KI-basierte Pflegeassistenten teil, obwohl die Einführung gemessener bleibt, weil Governance und EHR-Fragmentierung einen langsameren Weg zur Skalierung schaffen.

Europa bleibt das zweitgrößte regionale Cluster im Markt für KI-basierte Pflegeassistenten, mit Aktivitäten konzentriert in Märkten wie Deutschland, dem Vereinigten Königreich und Frankreich. Der Fortschritt der Region ist an die Verbesserung der digitalen Infrastruktur und eine schrittweise Bewegung von der Experimentierphase hin zu einer strukturierten klinischen KI-Strategie geknüpft. Die Partnerschaft von NHS Grampian mit Corti im Jahr 2025 zeigte auch, dass der Markt für KI-basierte Pflegeassistenten in öffentlichen Gesundheitseinrichtungen an Zugkraft gewinnt, die traditionell vorsichtiger bei kommerziellen KI-Werkzeugen vorgegangen sind.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für KI-basierte Pflegeassistenten, weil die Krankenhausdigitalisierung in China, Japan, Südkorea und Indien beschleunigt. Die Region ist attraktiv, weil Anbieter die digitale Infrastruktur ausbauen und gleichzeitig mit Personalengpässen, alternden Bevölkerungen und dem Druck zur Verbesserung des klinischen Durchsatzes konfrontiert sind. Der Nahe Osten und Afrika befinden sich noch früher in der Entwicklung, wobei die Golfmärkte die klarste institutionelle Budgetunterstützung zeigen, während andere Gebiete noch mit Infrastrukturlücken konfrontiert sind. Südamerika befindet sich ebenfalls noch früher im Markt für KI-basierte Pflegeassistenten, mit einer Nachfrage, die sich auf große städtische Anbieter und private Krankenhausgruppen konzentriert, da die EHR-Modernisierung die Grundlage für eine breitere Bereitstellung schrittweise verbessert.

Wettbewerbslandschaft

Der Markt für KI-basierte Pflegeassistenten ist mäßig fragmentiert, mit Wettbewerb verteilt auf EHR-native Anbieter, spezialisierte Dokumentationsspezialisten und Entwickler von KI für Patienteninteraktion. Epic und Oracle Health befinden sich in einer starken Position, weil Gesundheitssysteme bereits auf ihre Unternehmensplattformen angewiesen sind und es vorziehen, Workflow-Unterbrechungen beim Hinzufügen neuer klinischer Werkzeuge zu minimieren. Das schafft einen Vorteil im Markt für KI-basierte Pflegeassistenten für Anbieter, die bestehende Verträge auf neue KI-Funktionen ausweiten können, anstatt Anbieter zu bitten, eine völlig separate Plattform hinzuzufügen. Der Markt für KI-basierte Pflegeassistenten belohnt daher weiterhin Integrationstiefe ebenso sehr wie Produktneuheit.

Spezialisierte Anbieter bleiben wichtig, weil sie sich in gezielten Workflows schneller bewegen und das Produktdesign direkter auf Pflege-Anwendungsfälle ausrichten können. Hippocratic AI versuchte sich auch im Markt für KI-basierte Pflegeassistenten zu differenzieren, indem es Polaris 5.0 auf klinische Genauigkeit, HIPAA-Compliance und Qualität der Patienteninteraktion positionierte, was den Wettbewerb in Richtung Vertrauen und Governance sowie Automatisierungsleistung verschob.

Weißer Raum ist weiterhin in Sturzpräventions-Workflows sichtbar, die über frühe Warnmeldungen hinausgehen, in mehrsprachiger virtueller Patienteninteraktion und in rehabilitationsorientierter Pflegeunterstützung. Diese Lücken sind bedeutsam, weil dem Markt für KI-basierte Pflegeassistenten noch ein einzelner Anbieter mit breiter Dominanz über jeden wichtigen Anwendungsfall fehlt. Kleinere Akteure können daher Zugkraft gewinnen, indem sie messbaren Mehrwert in einem Workflow nachweisen, bevor sie in angrenzende Kategorien expandieren. Gleichzeitig weiten größere Plattformanbieter ihre Reichweite schnell aus, was bedeutet, dass der Markt für KI-basierte Pflegeassistenten wahrscheinlich wettbewerbsintensiver wird, bevor er konsolidierter wird. Käufer suchen zunehmend nach klaren Einsparungen bei der Pflegezeit, zuverlässiger Integration und starker Governance, was das Wettbewerbsfeld sowohl bei etablierten Anbietern als auch bei neueren Spezialisten aktiv hält.

Marktführer für KI-basierte Pflegeassistenten

-

Microsoft Corporation

-

Suki AI, Inc.

-

Oracle

-

IBM

-

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hippocratic AI lancierte Nurse Co-Pilot und AI Front Door, zwei erstmalige Sprach-KI-Produkte, die gemeinsam mit dem Cincinnati Children's Hospital Medical Center, OhioHealth und der Cleveland Clinic entwickelt wurden. Nurse Co-Pilot automatisiert stationäre Workflows einschließlich Aufnahmeaufklärung, Entlassungsvorbereitung und Medikamentenadhärenz und gibt schätzungsweise 1 bis 4 Stunden pro Pflegekraft und Schicht zurück.

- April 2026: Ambience Healthcare lancierte Chart Chat für die Pflege, das erste EHR-integrierte konversationelle KI-Werkzeug für die stationäre Pflege, mit der Cleveland Clinic als erstem Pilotstandort. Das Werkzeug ermöglicht es Pflegekräften, Fragen in einfacher Sprache zu Patientenakten zu stellen und dabei in Echtzeit auf Arztfortschrittsnotizen, Krankenhausrichtlinien und aktuelle Laborbefunde zuzugreifen.

- April 2026: Hippocratic AI lancierte Polaris 5.0, ein Gesundheits-KI-Modell mit 5 Billionen Parametern, das gegen Claude, GPT und Gemini hinsichtlich klinischer Genauigkeit, HIPAA-Compliance und Empathie in der Patienteninteraktion verglichen wurde. Neue klinische Fähigkeiten umfassen kontextuelle automatische Spracherkennung, Hustenerkennung, Arzneimittelsicherheitsprotokolle und klinische Eskalationspfade.

Berichtsumfang des globalen Marktes für KI-basierte Pflegeassistenten

Gemäß dem Berichtsumfang ist der KI-basierte Pflegeassistent ein virtuelles Gesundheitswerkzeug, das künstliche Intelligenz nutzt, um Pflegekräfte zu unterstützen, indem es Routineaufgaben automatisiert, klinische Entscheidungsunterstützung bietet, Patientenüberwachung ermöglicht und bei der Dokumentation hilft. Es verbessert die Effizienz, reduziert die Arbeitsbelastung und verbessert die Patientenversorgung durch intelligente, pflegespezifische Anwendungen.

Der Markt für KI-basierte Pflegeassistenten ist nach Komponente, Bereitstellungsmodus, KI-Fähigkeit, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premises und Hybrid segmentiert. Nach KI-Fähigkeit ist der Markt in Verarbeitung natürlicher Sprache, Predictive Analytics, Computer Vision, Spracherkennung und sonstige KI-Fähigkeiten segmentiert. Nach Anwendung ist der Markt in Medikationsunterstützung, Patientenüberwachung und Eskalation, virtuelle Patienteninteraktion, Sturz- und Sicherheitsmanagement sowie Dokumentationsunterstützung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Langzeitpflegeeinrichtungen, häusliche Gesundheitsdienstleister, ambulante Pflegezentren und Rehabilitationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Verarbeitung natürlicher Sprache |

| Predictive Analytics |

| Computer Vision |

| Spracherkennung |

| Sonstige KI-Fähigkeiten |

| Medikationsunterstützung |

| Patientenüberwachung und Eskalation |

| Virtuelle Patienteninteraktion |

| Sturz- und Sicherheitsmanagement |

| Dokumentationsunterstützung |

| Krankenhäuser und Kliniken |

| Langzeitpflegeeinrichtungen |

| Häusliche Gesundheitsdienstleister |

| Ambulante Pflegezentren |

| Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach KI-Fähigkeit | Verarbeitung natürlicher Sprache | |

| Predictive Analytics | ||

| Computer Vision | ||

| Spracherkennung | ||

| Sonstige KI-Fähigkeiten | ||

| Nach Anwendung | Medikationsunterstützung | |

| Patientenüberwachung und Eskalation | ||

| Virtuelle Patienteninteraktion | ||

| Sturz- und Sicherheitsmanagement | ||

| Dokumentationsunterstützung | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Langzeitpflegeeinrichtungen | ||

| Häusliche Gesundheitsdienstleister | ||

| Ambulante Pflegezentren | ||

| Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei KI-basierten Pflegeassistentenlösungen bis 2031 an?

Das Wachstum wird durch anhaltenden Pflegekräftemangel, einen stärkeren Krankenhausfokus auf Dokumentationseffizienz und eine breitere Nutzung von KI-Überwachung in stationären und Langzeitpflegeumgebungen angetrieben. Der Gesamtwert wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 auf 1,21 Milliarden USD im Jahr 2026 und bis 2031 auf 2,48 Milliarden USD bei einem CAGR von 15,38 % steigen.

Welche Komponente führt den Umsatz im Jahr 2025 an?

Software führt den Umsatz mit einem Anteil von 57,47 % im Jahr 2025 an, weil Dokumentation, Entscheidungsunterstützung und Predictive-Analytics-Werkzeuge die etabliertesten Anwendungsfälle in Anbieter-Workflows sind.

Welche Anwendung wächst am schnellsten?

Die Medikationsunterstützung wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einem prognostizierten CAGR von 17,22 % bis 2031, unterstützt durch das Interesse der Krankenhäuser an sichereren und stärker automatisierten Medikations-Workflows.

Welche Endnutzergruppe bietet die größte Nachfragebasis?

Krankenhäuser und Kliniken entfallen im Jahr 2025 auf 50,02 % der Nachfrage, weil sie über die Budgets, Governance-Strukturen und EHR-Umgebungen verfügen, die für den Unternehmenseinsatz erforderlich sind.

Seite zuletzt aktualisiert am: