Marktgröße und Marktanteil für Saatgutbeschichtungsinhaltsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

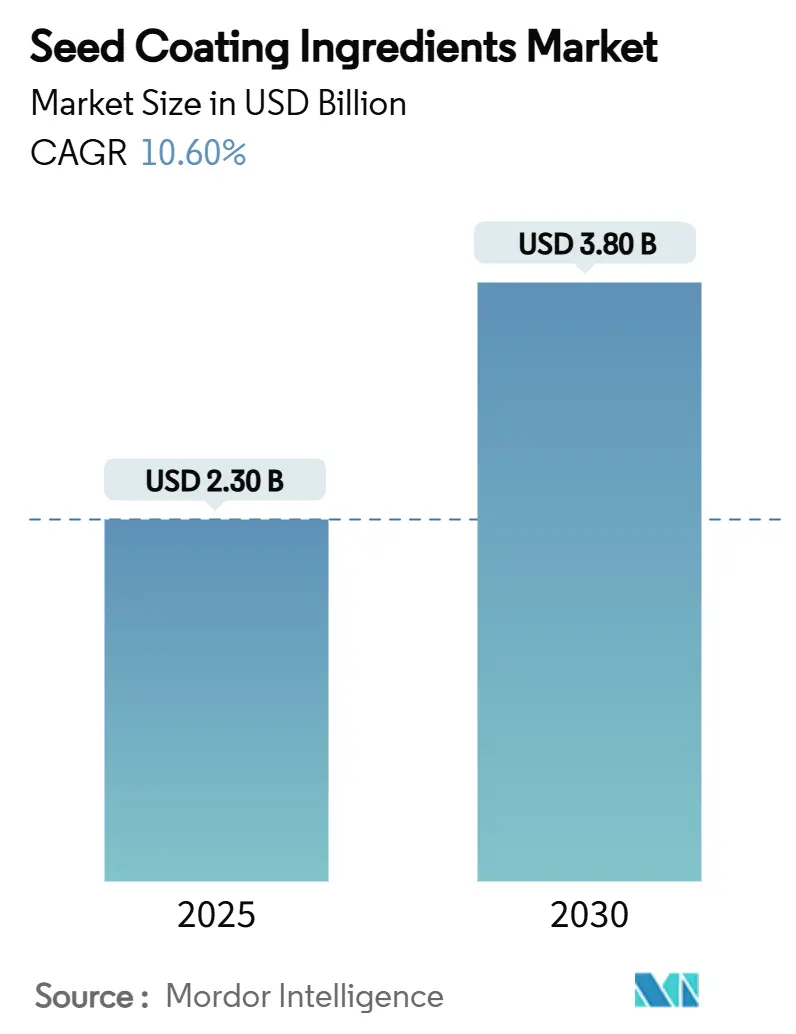

| Marktgröße (2025) | 2.30 Milliarden US-Dollar |

| Marktgröße (2030) | 3.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Saatgutbeschichtungsinhaltsstoffe von Mordor Intelligence

Die Marktgröße für Saatgutbeschichtungsinhaltsstoffe erreichte im Jahr 2025 einen Wert von 2,3 Milliarden USD und wird voraussichtlich bis 2030 auf 3,8 Milliarden USD anwachsen, was einer CAGR von 10,6 % im Zeitraum 2025–2030 entspricht. Robuste Investitionen in Saatguttechnologie, strengere Rückstandsgrenzwertvorschriften und die Notwendigkeit, die Keimlingsvitalität auf Feldebene zu verbessern, lenken die Nachfrage nach spezialisierten Beschichtungsinhaltsstoffen weiterhin. Kapitalzuflüsse in fortschrittliche Mehrschichtpolymere verbessern die Beschichtungsfunktionalität, während biobasierte Träger den Anbauern helfen, niedrigere Grenzwerte für synthetische Chemikalien einzuhalten. Finanzielle Anreize für klimafreundliche Landwirtschaft intensivieren die Akzeptanz bei Produzenten von Hybridgemüse und Spezialkulturen. Gleichzeitig steigern Präzisionspflanzmaschinen mit automatisierten Dosiereinheiten die Nutzungsraten, indem sie genaue Saatgut-zu-Inhaltsstoff-Verhältnisse gewährleisten und Verschwendung reduzieren.

Wichtigste Erkenntnisse des Berichts

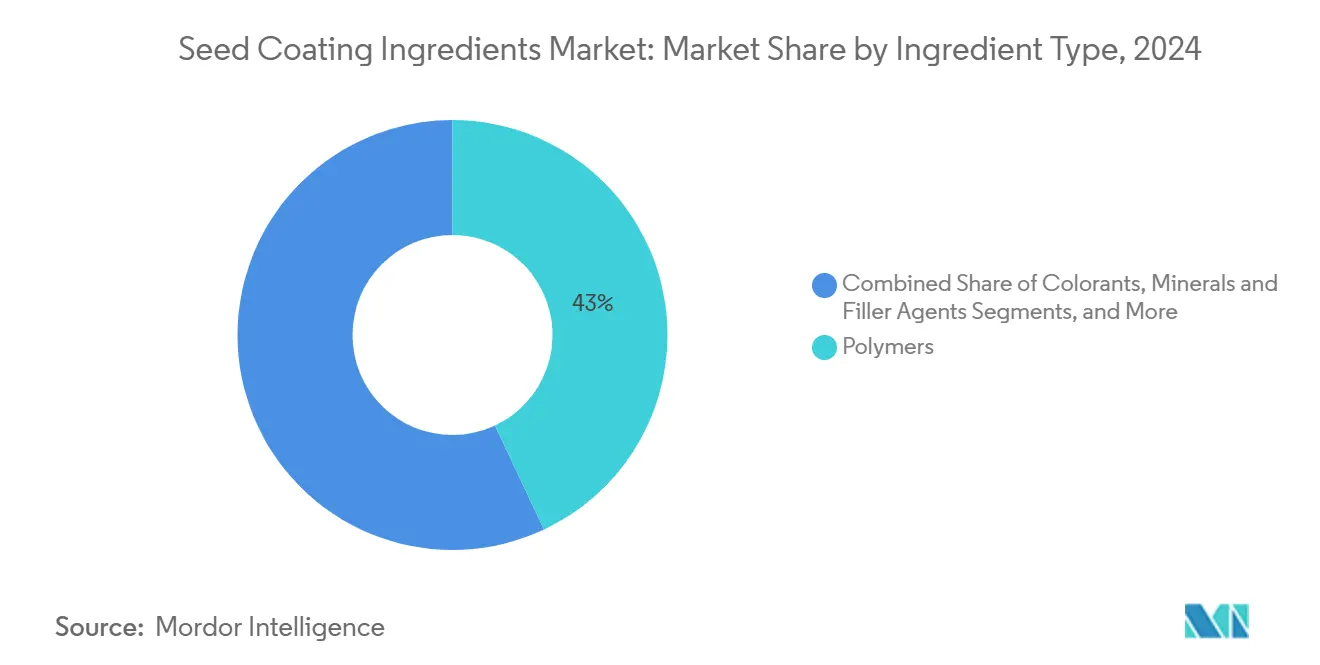

- Nach Inhaltsstofftyp führten Polymere mit einem Marktanteil von 43,0 % am Markt für Saatgutbeschichtungsinhaltsstoffe im Jahr 2025; Biologika werden bis 2030 voraussichtlich eine CAGR von 13,4 % verzeichnen.

- Nach Beschichtungsformulierung entfiel auf die Filmbeschichtung im Jahr 2025 ein Anteil von 48,5 % an der Marktgröße für Saatgutbeschichtungsinhaltsstoffe, während fortschrittliche Mehrschichtformulierungen zwischen 2025 und 2030 mit einer CAGR von 14,2 % expandieren werden.

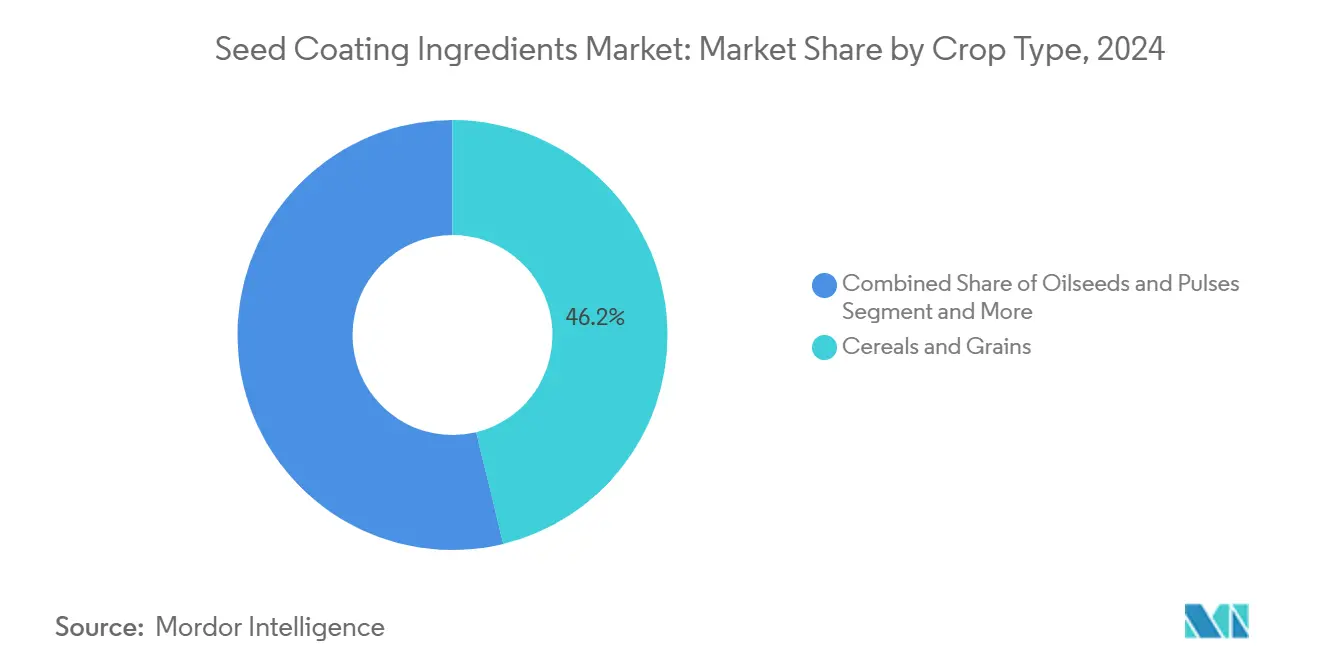

- Nach Kulturpflanzenart hielt Getreide und Körner im Jahr 2025 einen Umsatzanteil von 46,2 %; Obst und Gemüse wird bis 2030 voraussichtlich eine CAGR von 12,8 % verzeichnen.

- Nach Funktion entfiel auf den Schutz im Jahr 2025 ein Marktanteil von 51,0 % am Markt für Saatgutbeschichtungsinhaltsstoffe, während die Verbesserung im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 14,6 % wachsen wird.

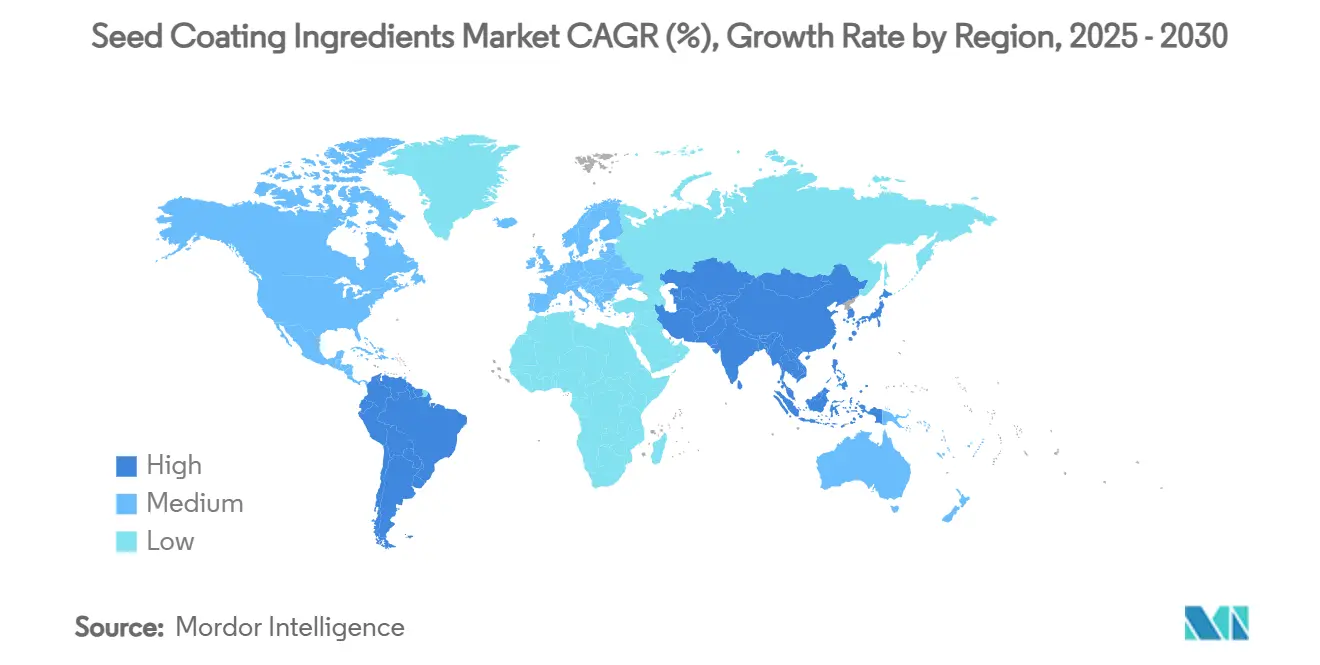

- Nach Geografie ist Asien-Pazifik die größte Region mit einem Marktanteil von 30,8 % und gleichzeitig die am schnellsten wachsende mit einer CAGR von 12,1 %.

Globale Markttrends und Erkenntnisse für Saatgutbeschichtungsinhaltsstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsdruck zur Reduzierung agrochemischer Inputs | +2.1% | Global, mit stärkster Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Präzisionspflanzgeräten | +1.8% | Kernmarkt Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Integration biologischer Impfstoffe | +1.6% | Global, mit früher Einführung in Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei Hybridgemüse und Spezialsaatgut | +1.4% | Kernmarkt Asien-Pazifik, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigte behördliche Zulassungen für Mikropolymere | +1.2% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für Forschung und Entwicklung neuartiger Beschichtungstechnologien | +0.9% | Vereinigte Staaten, Brasilien und Indien mit nationalem Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsdruck zur Reduzierung agrochemischer Inputs

Europäische und nordamerikanische Regulierungsbehörden setzen nun strenge Kürzungen bei Wirkstoffen durch, die Saatgutunternehmen dazu veranlassen, auf Systeme mit geringerem Volumen umzusteigen. Film- und Mehrschichtbeschichtungen, die mikronisierte Wirkstoffe enthalten, erfüllen die Rückstandsgrenzwertvorschriften, reduzieren Feldanwendungen und den gesamten CO₂-Fußabdruck. Förderprogramme im Rahmen des Europäischen Grünen Deals der Europäischen Union belohnen Anbauer für die Verwendung biobasierter Polymere, die eine kontrollierte Freisetzung von Impfstoffen und Mikronährstoffen ermöglichen. Parallele Vorschriften in Kanada und ausgewählten Bundesstaaten der Vereinigten Staaten haben die Emissionsgrenzwerte für Saatgutbehandlungsanlagen verschärft und damit die wirtschaftliche Grundlage für konforme Beschichtungen gestärkt. Insgesamt erhöhen diese politischen Instrumente die langfristige Beschaffung nachhaltiger Trägerchemikalien.

Zunehmende Einführung von Präzisionspflanzgeräten

Digitale Pflanzmaschinen mit variablen Dosiergeräten ermöglichen eine präzise Ausbringung von beschichtetem Saatgut und minimieren Fehlstellen und Doppelaussaaten im Saatbett. Gerätehersteller arbeiten mit Lieferanten von Beschichtungsinhaltsstoffen zusammen, um Polymerviskosität und Oberflächenspannung für einen reibungslosen Durchlauf durch Hochgeschwindigkeits-Vakuumscheiben zu kalibrieren. Anbauer in Nordamerika und Australien berichten von einer Reduzierung der Aussaatraten um 5 % nach dem Wechsel zu Präzisionspflanzmaschinen, was Budget für hochwertige Inhaltsstoffmischungen freisetzt. Regionale Pilotprojekte, die von Landwirtschaftsministerien finanziert werden, zeigen Ertragssteigerungen, wenn gleichmäßiger Saatgutabstand mit funktionellen Beschichtungen kombiniert wird. Dieser durch Geräte getriebene Nutzungsanstieg manifestiert sich in mittelfristigen Mengenzuwächsen bei Spezialpolymeren und Farbstoffen.

Nachfrage nach Integration biologischer Impfstoffe

Rhizobien- und Mykorrhiza-Formulierungen, die in Saatgutbeschichtungen eingebettet sind, ermöglichen eine frühzeitige Wurzelkolonisierung, die die Phosphor- und Stickstoffaufnahme verbessert. Südamerikanische Sojaanbauer integrieren biologische Träger, um die von nationalen Gesundheitsbehörden festgelegten Grenzwerte für chemische Saatgutbehandlungen einzuhalten. Inhaltsstoffhersteller führen Einkapselungsmatrizen ein, die die mikrobielle Lebensfähigkeit bei tropischen Temperaturen über mehr als 12 Monate aufrechterhalten und damit frühere Haltbarkeitsprobleme beheben. Europäische Gartenbauunternehmen setzen ähnliche Impfstoffträger ein, um biologisch zertifizierte Setzlinge zu unterstützen, was den inkrementellen Absatz von Biopolymeren ankurbelt. Der aggregierte Bedarf an mikrobieller Kompatibilität stärkt die mittelfristige Marktdynamik.

Wachstum bei Hybridgemüse und Spezialsaatgut

Saatguthäuser steigern die Produktion von Hybrid-Tomaten-, Gurken- und Chilisorten, die für den geschützten Anbau maßgeschneidert sind. Diese hochwertigen Saatgüter erfordern Mehrschichtbeschichtungen zur Eigenschaftserhaltung, einschließlich Abriebfestigkeit und visueller Differenzierung. Chinesische Cluster für geschützten Anbau verzeichnen ein zweistelliges Wachstum bei der Hybridakzeptanz, und kommerzielle Baumschulen in der Golfregion folgen ähnlichen Wegen, um den Belastungen durch aride Zonen entgegenzuwirken. Spezialsegmente wie Rasengras und Zierpflanzen setzen ebenfalls auf atmungsaktive Polymerformen, die die Feuchtigkeitsaufnahme regulieren. Die gesteigerte Produktion von hochwertigem Saatgut schafft damit kurzfristige Nachfrage nach fortschrittlichen Saatgutbeschichtungsinhaltsstoffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Rückstandsgrenzwerte in Europa | -1.8% | Kernmarkt Europa, mit regulatorischen Auswirkungen auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für hochwertige Biopolymere | -1.4% | Global, mit besonderer Auswirkung auf Premiumsegmente in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Felddaten zu Mehrschichtformulierungen | -1.2% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kanalwiderstand traditioneller Saatguthändler | -1.0% | Kernmarkt Südamerika, mit erheblichen Auswirkungen auf Schwellenmärkte in Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Rückstandsgrenzwerte in Europa

Überarbeitete Höchstgehalte an Rückständen für mehrere fungizide Wirkstoffe erfordern eine umfangreiche Neuformulierung von Beschichtungsrezepturen. Die Compliance-Kosten steigen, da Inhaltsstofflieferanten neue toxikologische Dossiers erstellen und Polymermatrizen neu entwickeln müssen. Saatgutunternehmen verschieben Beschichtungsupgrades vorübergehend, während sie auf klare Leitlinien zu aktualisierten Grenzwerten warten, was die Beschaffungszyklen in der Region verlangsamt. Zertifizierungsaudits im Rahmen der Verordnung über die nachhaltige Verwendung erheben zudem Prüfgebühren, die kleinere regionale Beschichter unter Druck setzen. Diese Verfahrensbelastungen hemmen die mittelfristige europäische Nachfrage trotz positiver Nachhaltigkeitsabsichten.

Volatile Preise für hochwertige Biopolymere

Versorgungsunterbrechungen bei Carrageen-, Alginat- und Cellulosederivat-Rohstoffen lassen die durchschnittlichen Inputpreise zwischen 2024 und 2025 um 18 % steigen. Chinesische Polysaccharidverarbeiter kämpfen mit Energiebeschränkungen, die die Produktion einschränken, während skandinavische Zellstoffmühlen mit höheren Frachtkosten konfrontiert sind. Inhaltsstoffkäufer ohne Langzeitverträge erleben Spotpreisanstiege, die die Lagerauffüllung einschränken. Obwohl Polymerhersteller einen Teil der Kosten an Saatgutunternehmen weitergeben, begrenzt die Preissensibilität der Endverbraucher das Gesamtwachstum der Rechnungsbeträge. Diese Volatilität belastet kurzfristig die Rentabilität sowohl von Formulierern als auch von Händlern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Polymere dominieren, während Biologika beschleunigen

Polymere machten im Jahr 2024 43,0 % der Marktgröße für Saatgutbeschichtungsinhaltsstoffe aus, getrieben durch ihre Vielseitigkeit bei Getreide- und Gemüsekulturen. Vinylacetat-Ethylen, Polyvinylalkohol und Acrylcopolymere gewährleisten eine starke Haftung und schnelles Trocknen, die für Hochgeschwindigkeits-Behandlungslinien geeignet sind. Ihr längerer Feldeinsatz und ihre Kompatibilität mit verschiedenen Wirkstoffen sichern den führenden Marktanteil. Das biologische Teilsegment, das Träger für nützliche Mikroben und pflanzliche Extrakte umfasst, verzeichnet die schnellste CAGR von 13,4 % bis 2030, da der Druck für rückstandsfreie Landwirtschaft zunimmt. Regionale Zertifizierungsstellen in Südamerika und Europa befürworten mikrobielle Beschichtungen zur Verbesserung der Bodengesundheit, was zu inkrementellen Investitionen in Fermentationsanlagen führt.

Innovationen beschleunigen die biologische Durchdringung. Eingekapselte Bacillus-Stämme in Alginatkügelchen widerstehen mechanischen Belastungen beim pneumatischen Pflanzen und schließen damit eine frühere Leistungslücke gegenüber synthetischen Polymeren. Gemeinsame Entwicklungsvereinbarungen zwischen biologischen Produzenten und Saatgutunternehmen verkürzen die Registrierungszeiträume. Kostenparitätstrends entstehen, weil kohlenstoffsteuerbereinigte Preise für petrochemisch gewonnene Polymere steigen und damit die Prämie für Biopolymere verringern. Diese Verschiebungen weiten die Akzeptanz bei Obst, Gemüse und Hülsenfrüchten aus und stärken die langfristigen Mengenzuwächse für biologische Träger im Markt für Saatgutbeschichtungsinhaltsstoffe.

Nach Beschichtungsformulierung: Filmtypen führen, aber Mehrschichtvarianten steigen stark an

Filmbeschichtungen machten im Jahr 2024 48,5 % des Marktanteils für Saatgutbeschichtungsinhaltsstoffe aus, was auf ihre etablierten Verarbeitungslinien und den geringeren Materialeinsatz zurückzuführen ist. Sie bieten Farbdifferenzierung, minimale Staubentwicklung und Dünnschichtschutz, der für Getreide, Sojabohnen und Baumwolle geeignet ist. Fortschrittliche Mehrschichtbeschichtungen zeigen jedoch bis 2030 eine CAGR von 14,2 %, da Anbauer multifunktionale Vorteile anstreben. Geschichtete Architekturen trennen Mikronährstoffe von mikrobiellen Impfstoffen, verhindern antagonistische Wechselwirkungen und gewährleisten gleichzeitig eine stufenweise Freisetzung. Präzisionssämaschinen können diese voluminöseren Saatgüter ohne Vereinzelungsprobleme handhaben, was die Kompatibilität erweitert.

Forschungs- und Entwicklungs-Roadmaps heben feuchtigkeitsreaktive Außenschichten hervor, die mit Kernpolymerbindemitteln kombiniert werden und Nährstoffe unter Feldbedingungen freisetzen. Asiatisch-pazifische Reiszüchter passen die Mehrschichttechnologie an, um Zink- und Siliziumbooster gegen abiotischen Stress zu liefern. Obwohl die Stückkosten 12 % über denen von Filmbeschichtungen liegen, rechtfertigen Ertragssteigerungen und Inputeinsparungen die Prämie. Folglich verdrängen fortschrittliche Formulierungen zunehmend traditionelle Filme in hochwertigen Hybridsaatgutkategorien und steigern sowohl den Wert- als auch den Mengenbeitrag zum Markt für Saatgutbeschichtungsinhaltsstoffe.

Nach Kulturpflanzenart: Getreide und Körner bleiben zentral, während Obst und Gemüse an Bedeutung gewinnen

Getreide und Körner hielten im Jahr 2024 einen Umsatzanteil von 46,2 %, was die großen Mais-, Weizen- und Reisanbauflächen widerspiegelt, die konsequent Polymer- und Farbstoffbeschichtungen für den mechanisierten Anbau einsetzen. Führende Saatgutunternehmen betten systemische Fungizide und Mikronährstoffe in Einschichtfilme ein und gewährleisten so eine breite Abdeckung bei umfangreichen Landwirtschaftsbetrieben. Staatliche Saatgutqualitätsprogramme in Indien und China institutionalisieren Beschichtungsvorschriften in zertifizierten Getreidesaatgut-Lieferketten weiter und festigen die Segmentdominanz.

Obst und Gemüse verzeichnen im Zeitraum 2025–2030 eine CAGR von 12,8 %, da Gewächshaus- und Schutzanbau in Asien-Pazifik und dem Nahen Osten expandieren. Hochwertiges Saatgut von Tomaten, Paprika, Gurken und Blattgemüse rechtfertigt kostspieligere Mehrschichtbeschichtungen, die Wachstumsförderer und Biostimulanzien integrieren. Farbkodierung und Pelletierung unterstützen automatisierte Verpflanzungssysteme und reduzieren Arbeitskosten in hydroponischen Baumschulen. Da sich die Verbraucherernährung in Richtung nährstoffreicher Produkte verschiebt, reagieren kommerzielle Saatgutlieferanten mit beschichteten Spezialhybriden und erhöhen damit den proportionalen Anteil des Segments am Markt für Saatgutbeschichtungsinhaltsstoffe.

Nach Funktion: Schutz führt, während Verbesserung überholt

Schutzorientierte Beschichtungen, die Fungizide, Insektizide und Nematizide enthalten, machten im Jahr 2024 51,0 % des Marktanteils für Saatgutbeschichtungsinhaltsstoffe aus. Krankheitsanfällige Regionen wie Brasilien und Teile Subsahara-Afrikas sind auf diese Wirkstoffe angewiesen, um eine frühe Bestandsetablierung zu sichern. Strenge regulatorische Kontrolle sowie der Ausstieg aus Wirkstoffen in Europa treiben eine kontinuierliche Neuformulierung voran, doch die Schutzfunktion bleibt aufgrund der agronomischen Notwendigkeit, bodenbürtige Krankheitserreger einzudämmen, bestehen.

Verbesserungsorientierte Beschichtungen, die Mikronährstoffe, Pflanzenwachstumsregulatoren und Biostimulanzien liefern, expandieren bis 2030 mit einer CAGR von 14,6 %. Sie mildern abiotische Stressfaktoren wie Trockenheit und Versalzung und stehen damit im Einklang mit Klimaanpassungsstrategien. Nationale Ernteversicherungsprogramme in Australien und den Vereinigten Staaten erkennen diese Verbesserungen im Rahmen klimafreundlicher Kulturpflanzenpakete an und gewähren teilweise Prämienrückerstattungen. Infolgedessen positionieren Inhaltsstofflieferanten integrierte Nährstoff-plus-Biologika-Lösungen, um die Akzeptanz von Verbesserungen über verschiedene Kulturpflanzenportfolios hinweg zu steigern.

Geografische Analyse

Asien-Pazifik trug im Jahr 2024 mit dem größten Anteil von 30,8 % zum Umsatz bei und wird voraussichtlich bis 2030 eine CAGR von 12,1 % verzeichnen. China, Indien und Australien weiten die Präzisionspflanzflächen aus, unterstützt durch Subventionsprogramme, die bis zu 30 % der Gerätekosten erstatten [1]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten China, "Mechanisierungssubventionsprogramm 2024," moa.gov.cn. Inländische Polymeranlagen in der Provinz Jiangsu gewährleisten Preisstabilität für lokale Saatgutbehandler und motivieren zu höheren Einschlussraten. Der wachsende geschützte Gartenbau in China und Japan steigert die Nachfrage nach Mehrschichtbeschichtungen mit Mikronährstoffboostern und verstärkt die regionale Akzeptanz.

Südamerika zeigte einen positiven Wachstumsausblick, angeführt von Brasiliens Sojakorridorerweiterungen in Mato Grosso und Pará. Saatguttechnologen integrieren Rhizobien-Impfstoffe in Beschichtungen, um die MAPA-Vorschriften einzuhalten, die das Volumen der flüssigen Impfung auf dem Betrieb begrenzen [2]Quelle: Landwirtschaftsministerium Brasilien, "Impfstoffvorschriften für Sojabohnensaatgut," agricultura.gov.br. Argentinische Maisanbauer setzen Filmbildner mit Kaltstart-Polymeren ein, die die Keimung bei früher Frühjahrsaussaat verbessern und damit inkrementelle Mengen hinzufügen. Chilenische Obstexporteure bevorzugen Verbesserungsbeschichtungen mit Spurenelementen, um eine gleichmäßige Obstgartenanlage unter wasserknappen Bedingungen zu gewährleisten.

Nordamerika und Europa stellen reife, aber stetige Märkte dar. Nordamerika zeigt ein mittleres einstelliges Wachstum, da US-amerikanische Saatgutunternehmen fortschrittliche biologische Träger für regenerative Landwirtschaftspakete vorantreiben. Kanadische Rapsanbauer setzen staubarme Farbstoffe ein, die Transportvorschriften erfüllen und Sicherheitsstandards bei der Getreideverarbeitung aufrechterhalten [3]Quelle: Regierung Kanadas, "Leitlinien für den Transport landwirtschaftlicher Stäube," canada.ca. Europa verzeichnet aufgrund von Rückstandsbeschränkungen ein geringeres Wachstum, doch die Nachfrage nach biobasierten Inhaltsstoffen steigt. Die Marktgröße für Saatgutbeschichtungsinhaltsstoffe in Deutschland und Frankreich profitiert von Horizon-Europe-Fördermitteln zur Unterstützung der Biopolymer-Forschung und -Entwicklung. Osteuropa, insbesondere Polen und Rumänien, wächst schneller aufgrund der Modernisierung der Getreidesaatgutinfrastruktur.

Wettbewerbslandschaft

Die fünf führenden Unternehmen BASF SE, Clariant, Croda, Solvay und Sensient Technologies Corporation hielten im Jahr 2024 einen bedeutenden kombinierten Anteil am globalen Umsatz, was eine moderat konzentrierte Struktur unterstreicht. BASF SE führt durch ein breites Portfolio an Polymerbindemitteln und kontinuierlichen Filmbeschichtungslinien. Clariant stärkt seine Position bei Farbstoffen und Fließverbesserern durch die Eröffnung einer Kapazitätserweiterung im Wert von 35 Millionen USD in Deutschland im Jahr 2024. Croda schwenkt auf biobasierte Träger um, indem es aus Algen gewonnene Lipide in Verbesserungsbeschichtungen integriert. DSM-Firmenich treibt nährstoffreiche Mikrokapsel voran, die Zink und Bor für Gartenbausaatgut enthalten.

Strategische Allianzen prägen Technologie-Pipelines. Im Jahr 2024 entwickelten BASF SE und ein japanischer Gerätehersteller gemeinsam ein intelligentes Beschichtungsmodul, das Polymerviskositätsdaten mit Echtzeit-Trommelgeschwindigkeitsanpassungen verknüpft und damit die Beschichtungsgleichmäßigkeit verbessert. Im selben Jahr lizenzierte Clariant die Nano-Siliziumdioxid-Plattform eines US-amerikanischen Start-ups zur Formulierung von Feuchtigkeitsbarrieren für Nassreis. Investitionen in Südamerika bleiben prominent. Croda eröffnete ein Biologika-Kompetenzzentrum in São Paulo, um die Entwicklung mikrobieller Träger für Sojabohnenbeschichtungen zu lokalisieren.

Die Portfoliodiversifizierung in Richtung Biologika intensiviert sich. BASF SE meldete Patente für den enzymatischen Polymerabbau an, um den Rückstandsabbau am Ende der Lebensdauer zu gewährleisten und strengere Entsorgungsnormen zu antizipieren. Im gesamten Markt für Saatgutbeschichtungsinhaltsstoffe spiegeln diese Schritte einen Wandel von Massenfilmbildnern hin zu spezialisierten multifunktionalen Systemen wider, die Premiumpreise erzielen und die Kundenbindung stärken.

Marktführer der Branche für Saatgutbeschichtungsinhaltsstoffe

Croda International plc

Solvay

Sensient Technologies Corporation

Clariant

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Das ICAR-Indische Institut für Ölsaatenforschung (IIOR) unterzeichnete eine Absichtserklärung mit Kurnool Seeds Pvt. Ltd. und Cynora Crop Science Pvt. Ltd. zur Kommerzialisierung seiner patentierten biopolymerbasierten Saatgutbeschichtungstechnologie. Diese Technologie schützt nährstoffmobilisierende Mikroben während der Saatgutbehandlung und steigert die Ernteerträge um 25 % bis 30 %.

- Juni 2024: Syngenta Group nahm die Saatgutverarbeitung in seiner Anlage in Enkhuizen in den Niederlanden auf, mit Schwerpunkt auf kleinkörnigem Gemüse wie Paprika und Tomaten. Das Unternehmen strebt an, bis Ende des Jahres Mikroplastik aus allen europäischen Saatgutverarbeitungsbetrieben zu eliminieren und auf 100 % biologisch abbaubare Saatgutbeschichtungen umzustellen, um die Umweltauswirkungen zu reduzieren.

- Oktober 2023: In Kanada führte Corteva Agriscience Straxa ein, eine fungizide Saatgutbehandlung, die Landwirten eine gebrauchsfertige Formulierung zur Bekämpfung wichtiger samen- und bodenbürtiger Krankheiten in Getreidekulturen bietet.

Berichtsumfang des globalen Marktes für Saatgutbeschichtungsinhaltsstoffe

| Polymere |

| Farbstoffe |

| Mineralien und Füllstoffe |

| Biologika (Impfstoffe, Biostimulanzien) |

| Filmbeschichtung |

| Verkrustung |

| Pelletierung |

| Fortschrittliche Mehrschichtbeschichtung |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Rasengras und Zierpflanzen |

| Schutz (Fungizid, Insektizid) |

| Ernährung (Mikronährstoffe) |

| Verbesserung (Wachstumsförderer) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Inhaltsstofftyp | Polymere | |

| Farbstoffe | ||

| Mineralien und Füllstoffe | ||

| Biologika (Impfstoffe, Biostimulanzien) | ||

| Nach Beschichtungsformulierung | Filmbeschichtung | |

| Verkrustung | ||

| Pelletierung | ||

| Fortschrittliche Mehrschichtbeschichtung | ||

| Nach Kulturpflanzenart | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Rasengras und Zierpflanzen | ||

| Nach Funktion | Schutz (Fungizid, Insektizid) | |

| Ernährung (Mikronährstoffe) | ||

| Verbesserung (Wachstumsförderer) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Saatgutbeschichtungsinhaltsstoffe bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 3,8 Milliarden USD erreichen.

Welcher Inhaltsstofftyp hält derzeit den größten Marktanteil?

Polymerbindemittel führen mit einem Anteil von 43,0 %.

Welche Formulierung wird voraussichtlich am schnellsten wachsen?

Fortschrittliche Mehrschichtbeschichtungen werden bis 2030 mit einer CAGR von 14,2 % expandieren.

Warum gewinnen biologische Träger an Bedeutung?

Regulatorische Grenzwerte für chemische Rückstände und die Nachfrage nach Vorteilen für die Bodengesundheit treiben die Akzeptanz mikrobieller Träger voran.

Welche Region zeigt den stärksten Wachstumsausblick?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 12,1 % wachsen, bedingt durch Mechanisierungssubventionen und die Expansion des geschützten Anbaus.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Lieferanten halten 54 % des Umsatzes, was auf eine moderate Konzentration mit aktivem Innovationswettbewerb hinweist.

Seite zuletzt aktualisiert am: