Größe und Marktanteil des afrikanischen Gewürz- und Würzmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

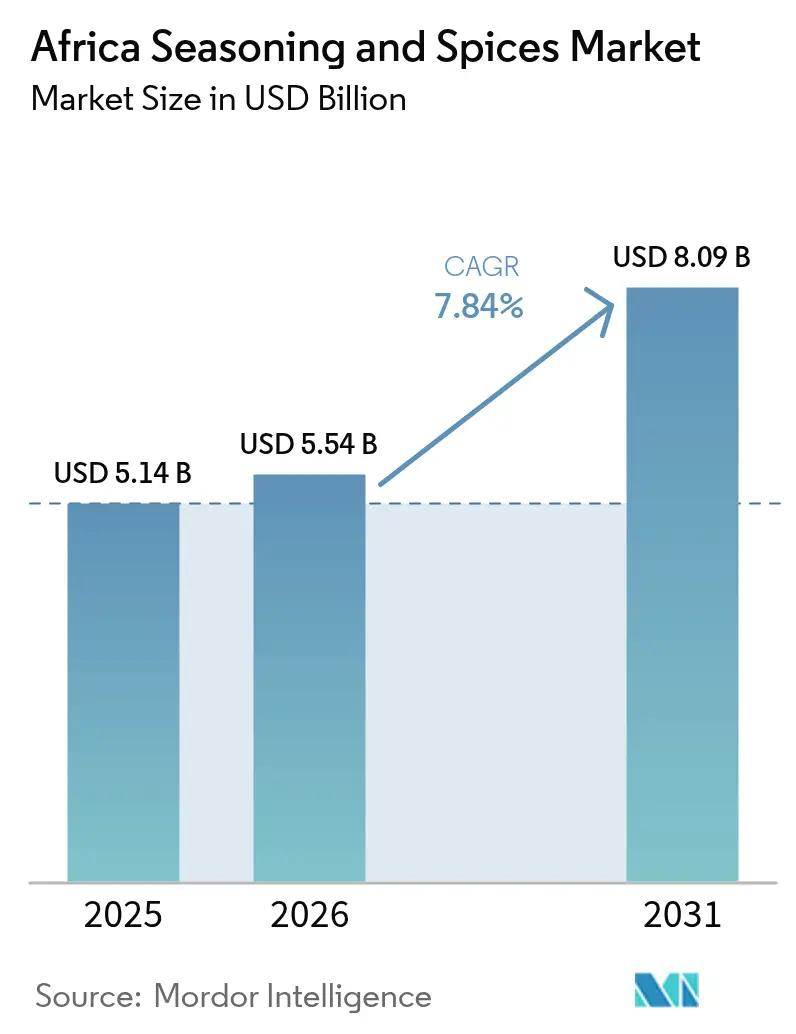

| Marktgröße im Basisjahr (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

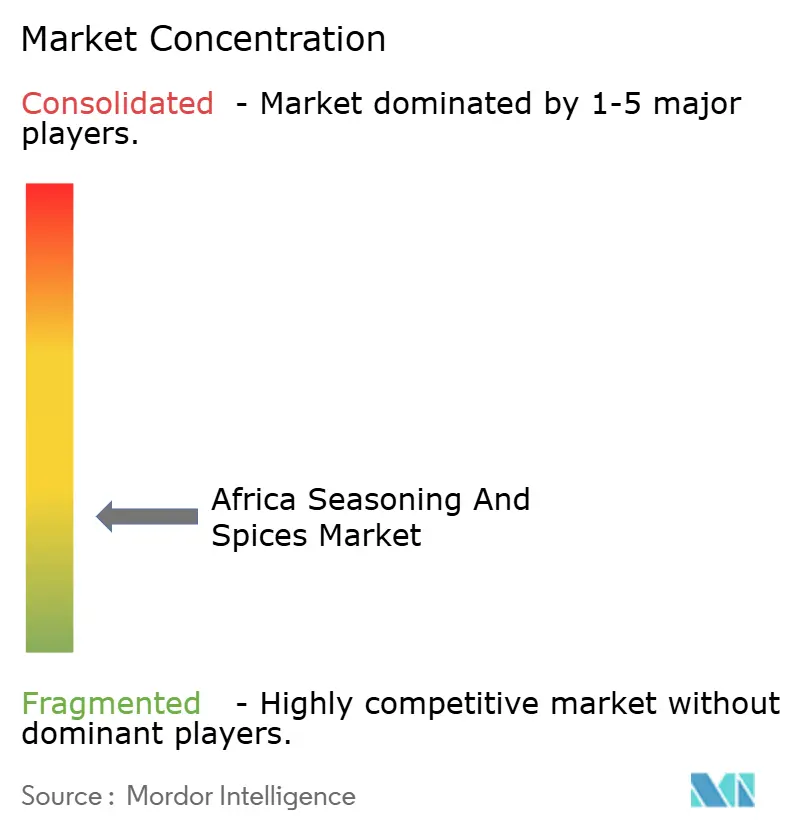

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Gewürz- und Würzmittelmarkts durch Mordor Intelligence

Die Größe des afrikanischen Gewürz- und Würzmittelmarkts soll von USD 5,14 Milliarden im Jahr 2025 auf USD 5,54 Milliarden im Jahr 2026 wachsen und bis 2031 mit einem CAGR von 7,84 % im Zeitraum 2026-2031 USD 8,09 Milliarden erreichen. Dieser Ausblick spiegelt wider, wie rasche Urbanisierung, wachsende Lebensmittelverarbeitungskapazitäten und höhere verfügbare Einkommen die tägliche Ernährung verändern und den Pro-Kopf-Konsum in der gesamten Region steigern. Die Expansion von Schnellrestaurants, eine stärkere Durchdringung des modernen Einzelhandels und Produktinnovationen, die auf einheimischen Geschmacksprofilen basieren, erweitern die Wachstumspfade für den afrikanischen Gewürz- und Würzmittelmarkt, während klimabedingte Versorgungsschocks und Logistikengpässe weiterhin Beobachtungspunkte bleiben. Multinationale Aromahersteller lokalisieren ihre Produktion, um die Just-in-time-Nachfrage zu decken, und regionale Spezialisten nutzen tiefes Kulturwissen, um Mikromärkte mit differenzierten Mischungen zu bedienen. Diese Kräfte insgesamt bestätigen das langfristige Potenzial des afrikanischen Gewürz- und Würzmittelmarkts als Eckpfeiler des aufstrebenden Fertignahrungsökosystems des Kontinents.

Wichtigste Erkenntnisse des Berichts

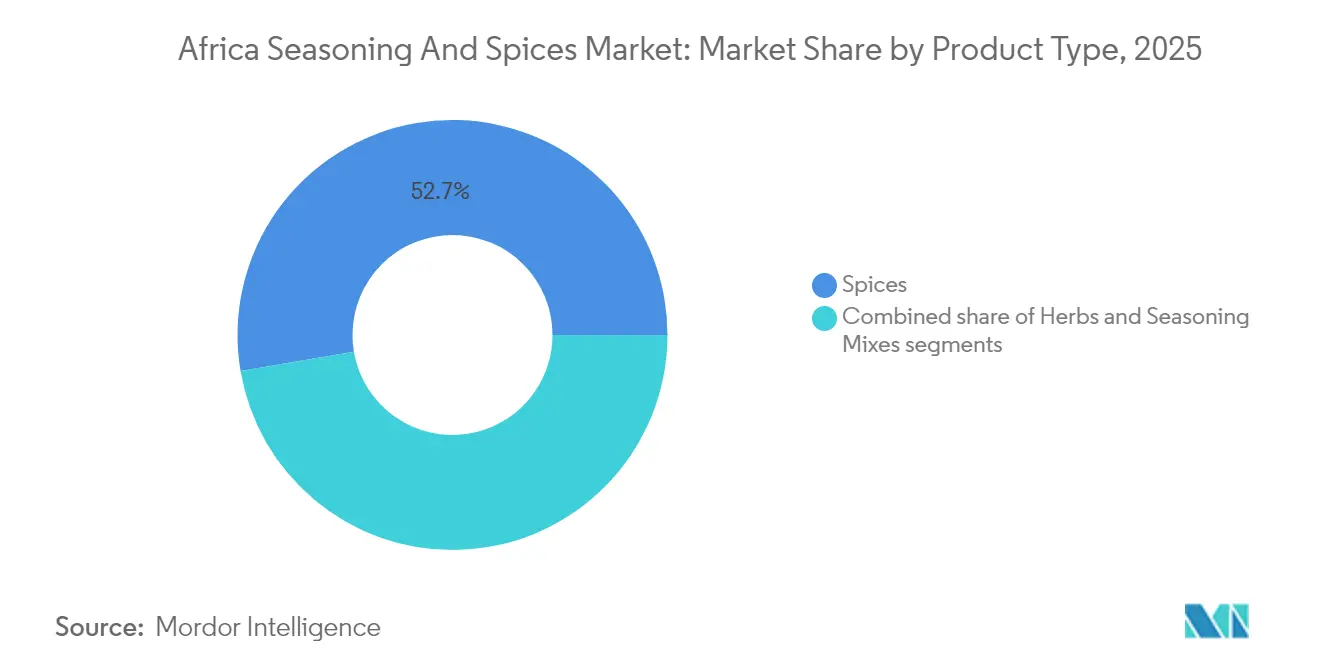

- Nach Produkttyp dominierten Gewürze mit einem Marktanteil von 52,68 % im afrikanischen Gewürz- und Würzmittelmarkt im Jahr 2025, während Kräuter bis 2031 den schnellsten CAGR von 9,12 % erzielen sollen.

- Nach Form erzielten gemahlene Produkte und Pulverprodukte im Jahr 2025 einen Umsatzanteil von 62,85 %; ganze Gewürze sollen über denselben Zeitraum mit einem CAGR von 9,35 % wachsen.

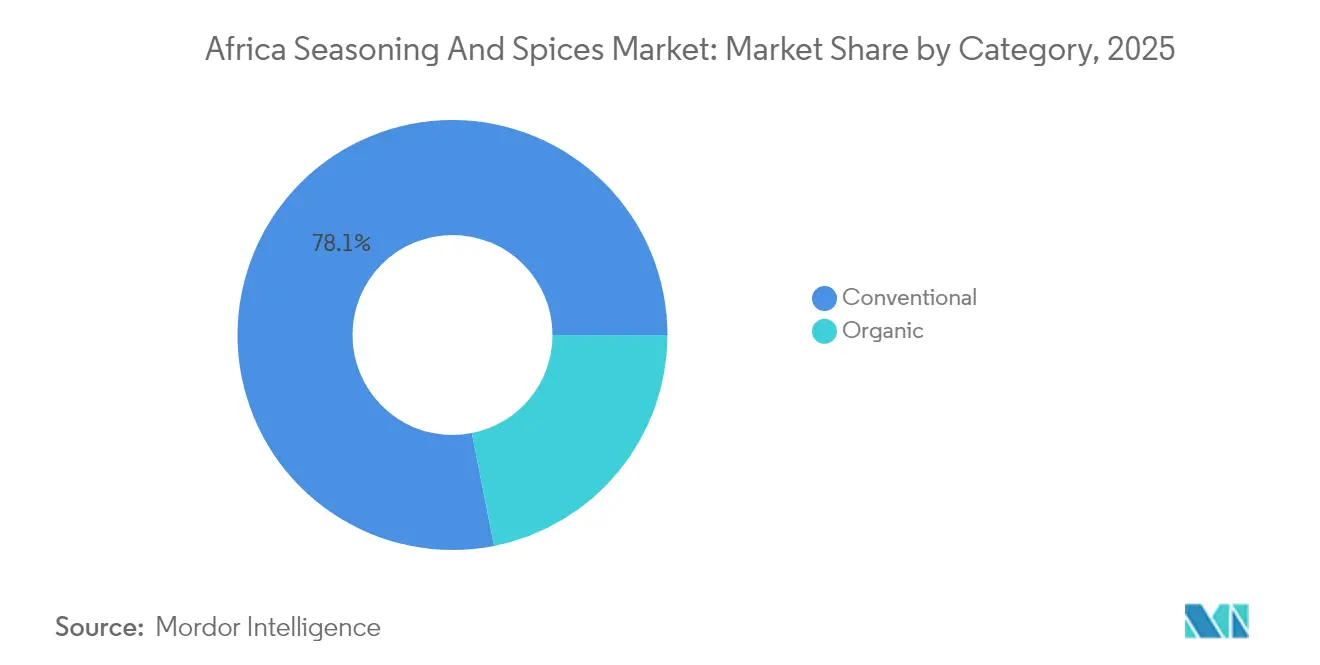

- Nach Kategorie hielten konventionelle Angebote im Jahr 2025 einen Anteil von 78,10 % an der Größe des afrikanischen Gewürz- und Würzmittelmarkts, während Bio-Linien bis 2031 mit einem CAGR von 9,62 % wachsen sollen.

- Nach Endverwendung entfielen 65,25 % der Nachfrage im Jahr 2025 auf die Lebensmittelverarbeitung, während sich die Einzelhandelskanäle mit einem CAGR von 9,48 % ausweiten, da sich moderne Handelsnetze vertiefen.

- Nach Geografie führte Nigeria im Jahr 2025 mit einem Anteil von 21,55 %, und Äthiopien ist bis 2031 für den schnellsten CAGR von 8,32 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Afrika Gewürze und Würzmittel Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach bequemen verarbeiteten Lebensmitteln | +2.1% | Nigeria, Südafrika, Kenia, Ghana | Mittelfristig (2-4 Jahre) |

| Präferenz für natürliche und Clean-Label-Würzmittel | +1.8% | Südafrika, Marokko, Ägypten, städtische Zentren | Langfristig (≥ 4 Jahre) |

| Wachstum im Schnellrestaurant- und Gastronomiekettenbereich steigert die Nachfrage | +1.6% | Nigeria, Südafrika, Kenia, städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Ethnische und interkulturelle kulinarische Erkundung | +1.2% | Globale Exportmärkte, städtische afrikanische Zentren | Mittelfristig (2-4 Jahre) |

| Innovation bei Geschmacksprofilen und Entwicklung exotischer/lokaler Gewürzmischungen | +0.9% | Marokko, Äthiopien, Südafrika, Nigeria | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur Wertschöpfung bei Gewürzkulturen | +0.7% | Äthiopien, Nigeria, Ruanda, Tansania | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach bequemen verarbeiteten Lebensmitteln

Der Gewürz- und Würzmittelmarkt weist ein erhebliches Wachstumspotenzial auf, das durch Urbanisierungstrends und eine wachsende Erwerbsbevölkerung von 529,4 Millionen Menschen im Jahr 2024 in Afrika (Internationale Arbeitsorganisation) angetrieben wird, die die Lebensmittelkonsummuster durch eine erhöhte Nachfrage nach verarbeiteten Fertiggerichten verändert [1]Quelle: Internationale Arbeitsorganisation, "Statistics on Employment", ilostat.ilo.org. Die wachsende städtische und halbstädtische Erwerbsbevölkerung benötigt schnelle Mahlzeitenlösungen, was Lebensmittelverarbeitungsunternehmen dazu veranlasst, standardisierte, lagerstabile Gewürze und Würzmischungen für die konsistente Massenproduktion zu beziehen. Ghanas gestiegene Importe von Lebensmittelverarbeitungszutaten verdeutlichen die Lücke zwischen der inländischen Produktionskapazität und der Marktnachfrage und schaffen Chancen für Würzmittellieferanten, die Industriemengen und maßgeschneiderte Mischungen bereitstellen können. Dieser Wandel erstreckt sich über Städte hinaus, da expandierende Einzelhandelsnetze der ländlichen Bevölkerung den Zugang zu verpackten Lebensmitteln ermöglichen und die Nachfrage nach vertrauten Würzmischungen erhöhen. Lebensmittelhersteller entwickeln lokale Produktionsanlagen, um die Importabhängigkeit zu reduzieren und die Nachfrage nach Massengewürzen und Würzmischungen aufrechtzuerhalten. Afrika verarbeitet derzeit weniger als 25 % seiner Lebensmittelproduktion (Partners in Food Solutions), was ein erhebliches Wachstumspotenzial in der wertschöpfenden Verarbeitung signalisiert, die industrielle Würzmittel benötigt. Etablierte Unternehmen wie Kerry Group und Olam sind auf dem afrikanischen Markt tätig, unterstützen lokale Lieferketten und entwickeln Produkte, die den Verbraucherbedürfnissen nach Bequemlichkeit und Qualität im Segment der Gewürze und Würzmittel entsprechen. Die Kombination aus Urbanisierung, Beschäftigungswachstum und sich entwickelnder Einzelhandelsinfrastruktur treibt das Wachstum im afrikanischen Gewürz- und Würzmittelmarkt weiter voran.

Präferenz für natürliche und Clean-Label-Würzmittel

Die wachsende Nachfrage nach Zutaten-Transparenz beeinflusst die Produktformulierungsstrategien in verschiedenen Märkten erheblich, insbesondere in städtischen Gebieten, in denen gesundheitsbewusste Verbraucher das Wachstum von Premiumsegmenten vorantreiben. Die Ausweitung des südafrikanischen Markts für Bio-Produkte demonstriert einen regionalen Übergang zu natürlichen und minimal verarbeiteten Lebensmittelzutaten. Dieser Wandel ermöglicht Premium-Preisgestaltung durch Clean-Label-Positionierung, unterstützt durch transparente Beschaffungs- und Herkunftsinformationen. Multinationale Lebensmittelunternehmen formulieren ihre Produkte neu, um Clean-Label-Anforderungen zu erfüllen, was die Nachfrage nach natürlichen Gewürzextrakten und biologisch zertifizierten Würzmitteln als Alternativen zu synthetischen Geschmacksverstärkern erhöht. Diese Entwicklung fällt mit globalen Geschmackstrends zusammen, da traditionelle Gewürze wie Berbere und Ras el Hanout internationale Anerkennung für ihre natürliche Komplexität erhalten. Der Trend zu natürlichen und Clean-Label-Würzmitteln verbindet gesundheitliche Überlegungen mit Nachhaltigkeitswerten und veranlasst Unternehmen wie Givaudan und Kerry Group, in natürliche Aromastofftechnologien sowohl für regionale als auch für globale Märkte zu investieren. Diese Transformation der Verbraucherpräferenzen gestaltet den Markt durch verbesserte Zutaten-Transparenz, Produktauthentizität und natürliche Formulierungen um und trägt zum Marktwachstum und zur Entwicklung von Premiumprodukten bei.

Wachstum im Schnellrestaurant- und Gastronomiekettenbereich steigert die Nachfrage

Die Expansion von Schnellrestaurants (QSRs) treibt die Nachfrage nach standardisierten Würzmittellösungen an, die konsistente Geschmackserlebnisse an mehreren Standorten bieten. Das Wachstum von Galito's Piri-Piri in Südafrika zeigt, wie regionale Schnellrestaurantketten unverwechselbare Gewürzprofile nutzen, um eine Markenidentität aufzubauen und gleichzeitig die Betriebseffizienz durch standardisierte Würzmittelsysteme aufrechtzuerhalten. Das Wachstum des Schnellrestaurantsektors wird durch steigende verfügbare Einkommen und sich ändernde Lebensstilmuster unterstützt, die Ausgehen und Essenslieferungen begünstigen, insbesondere unter städtischen Millennials und berufstätigen Fachkräften. Die Präsenz von KFC mit über 1.400 Filialen bis 2024 unterstreicht den erheblichen Umfang der Schnellrestaurantdurchdringung in der Region [2]Quelle: KFC Corporation, "Unser Unternehmen - Wo wir es auftischen", global.kfc.com. Würzmittellieferanten müssen technisches Fachwissen in der Produktentwicklung bereitstellen, die Zuverlässigkeit der Lieferkette sicherstellen und kosteneffiziente Formulierungen entwickeln, die die Gewinnmargen erhalten und gleichzeitig authentische Aromen liefern. Diese Nachfrage umfasst auch lokale Restaurantkonzepte, die sich über Städte hinweg ausbreiten und Möglichkeiten für regionale Gewürzlieferanten schaffen, Würzmischungen zu entwickeln, die lokalen Präferenzen entsprechen. Die wachsende Präsenz von Schnellrestaurants ergänzt das allgemeine Wachstum in der Gastronomie, das durch digitale Bestell- und Lieferplattformen verstärkt wird und der Verbrauchernachfrage nach schnellen, schmackhaften Mahlzeiten entspricht. Diese Trends erhöhen den Verbrauch von Massenzutaten und maßgeschneiderten Mischungen, die für den Betrieb von Schnellrestaurants und Gastronomiekeiten unerlässlich sind.

Ethnische und interkulturelle kulinarische Erkundung

Der Markt weist ein robustes Wachstumspotenzial auf, das durch die zunehmende globale Anerkennung traditioneller Gewürzmischungen und Würzmittel angetrieben wird, da Lebensmittelhersteller diese Aromen in ihre Produktlinien integrieren. Laut dem Geschmacksbericht 2025 von Spices, Inc. sind afrikanische Gewürze ein führender Trend, mit zunehmendem Verbraucherinteresse an traditionellen Mischungen wie Berbere, Chakalaka und Mitmita, die komplexe Geschmacksprofile bieten. Dieser Trend ermöglicht es Produzenten, sowohl inländische Märkte, die nach traditionellen Aromen suchen, als auch internationale Märkte zu bedienen, die an neuen Geschmackserlebnissen interessiert sind. Städtische Zentren zeigen eine bedeutende interkulturelle kulinarische Verschmelzung, in der vielfältige Gemeinschaften unterschiedliche Gewürzprofile nachfragen und so Chancen für Spezialimporteure und lokale Produzenten mit vielfältigen Zutatensortimenten erweitern. Im Gastronomiebereich integrieren Köche traditionelle Gewürztechniken in moderne Gerichte, was die Nachfrage nach hochwertigen, rückverfolgbaren Gewürzzutaten erhöht, die Innovation ermöglichen und gleichzeitig Authentizität erhalten. Die zunehmende globale und regionale Wertschätzung stärkt den Markt, indem sie Exportchancen ausweitet und lokale kulinarische Innovationen fördert, wodurch diese Gewürze als wichtige Komponente im globalen Aromamarkt etabliert werden.

Analyse der Hemmnisse-Auswirkungen auf den Afrika Gewürze und Würzmittel Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise, insbesondere aufgrund klimatischer und witterungsbedingter Einflüsse | -1.4% | Westafrika, Ostafrika, dürregefährdete Regionen | Kurzfristig (≤ 2 Jahre) |

| Informelle und fragmentierte Marktstruktur, die die Qualitätsnachverfolgbarkeit beeinträchtigt | -0.9% | Nigeria, Ghana, Kenia, Kleinbauernregionen | Mittelfristig (2-4 Jahre) |

| Inkonsistente Lieferketten und Infrastrukturherausforderungen für den Vertrieb | -0.8% | Ländliches Afrika, Binnenländer, abgelegene Regionen | Mittelfristig (2-4 Jahre) |

| Probleme mit der Qualitätskontrolle und Authentizität bei Kleinproduzenten | -0.6% | Äthiopien, Kenia, Ghana, Kleinlandwirtschaftsgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise, insbesondere aufgrund klimatischer und witterungsbedingter Einflüsse

Klimavariabilität treibt eine beispiellose Volatilität in der landwirtschaftlichen Produktion voran, stört traditionelle Anbausaisons und beeinträchtigt die Qualitätskonsistenz, die für den Gewürz- und Würzmittelmarkt entscheidend ist. In Nigeria bedrohen unregelmäßige Niederschläge und Temperaturschwankungen die Erträge von Chilipfeffer und Capsaicin-Gehalte, was Verarbeitungsbetriebe dazu zwingt, die Beschaffungsregionen zu diversifizieren, um Produktstandards zu erfüllen. Die Vanilleproduktion Madagaskars, obwohl außerhalb der Kerngewürzkategorie, veranschaulicht, wie Klimaeinflüsse sich auf aromatische Kulturen auswirken und breitere Lieferketten beeinflussen können. Westafrikanische Ingwerbauern stehen vor ähnlichen Herausforderungen durch Wasserstress und Bodendegradierung, was Anpassungen in den Anbaumethoden erfordert, um Qualität und Ertrag aufrechtzuerhalten. Diese Schwankungen erhöhen die Preisinstabilität bei Rohstoffen und üben Margendruck auf Lebensmittelhersteller und Würzmittelproduzenten aus, die oft Produkte neu formulieren müssen, um Kostenkontrolle mit Qualität in Einklang zu bringen. Dieses Gleichgewicht birgt das Risiko von Inkonsistenzen im Produktgeschmack und in der Verbraucherakzeptanz, was anhaltende Herausforderungen für etablierte Unternehmen wie Kerry Group darstellt, die im afrikanischen Würzmittelmarkt tätig sind. Die Dynamik unterstreicht die Dringlichkeit klimaresilienter Agrarstrategien und Lieferketteninnovationen, um das Wachstum und die Zuverlässigkeit des afrikanischen Gewürz- und Würzmittelsektors in einem zunehmend volatilen Umfeld aufrechtzuerhalten.

Informelle und fragmentierte Marktstruktur, die die Qualitätsnachverfolgbarkeit beeinträchtigt

Informelle Handelskanäle sind im gesamten Gewürzmarkt weit verbreitet und untergraben erheblich die Bemühungen, Qualitätsnachverfolgbarkeit zu gewährleisten und schränken den Zugang der Produzenten zu Premium-Exportmärkten und dem formellen Lebensmittelverarbeitungssektor ein. In Kenias Gewürzindustrie beispielsweise haben Kleinbauern ohne GlobalGAP-Zertifizierung Schwierigkeiten, internationale Qualitäts- und Rückverfolgbarkeitsstandards zu erfüllen. Fragmentierte Produktionssysteme stehen vor anhaltenden Problemen wie unzureichender Nacherntebehandlung, schlechter Lagerung und unzureichender Dokumentation, die alle für die Aufrechterhaltung einer konsistenten Produktqualität und die Einhaltung lebensmittelsicherheitsrechtlicher Vorschriften entscheidend sind. Diese Ineffizienzen stören Lieferketten und erschweren es Käufern, eine zuverlässige Beschaffung mit konsistenter Qualität zu sichern, wodurch der Marktzugang für Kleinproduzenten eingeschränkt wird. Darüber hinaus verzögert die informelle Marktstruktur die Einführung fortschrittlicher Technologien und den Wissenstransfer, beides unerlässlich für die Verbesserung der Produktionseffizienz und der Produktstandards. Diese Herausforderungen perpetuieren Zyklen geringer Produktivität und schränken das allgemeine Wachstumspotenzial des Gewürz- und Würzmittelsektors in Afrika ein. Die Bewältigung dieser Einschränkungen durch Formalisierung und verbesserte Unterstützung für Kleinproduzenten ist entscheidend, um das volle Potenzial des Markts auszuschöpfen und die Qualitätsstandards voranzutreiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Afrika Gewürze und Würzmittel Marktes

Nach Produkttyp:

Gewürze treiben das Volumen voran, während Kräuter das Wachstum beschleunigenIm Jahr 2025 halten Gewürze einen beherrschenden Marktanteil von 52,68 %, was ihre entscheidende Rolle in kulinarischen Traditionen und Lebensmittelverarbeitungsanwendungen auf dem gesamten Kontinent unterstreicht. Traditionelle Gewürze wie Pfeffer, Kurkuma und Zimt verzeichnen weiterhin eine starke Nachfrage sowohl von lokalen Verbrauchern als auch von Lebensmittelherstellern, die diese Zutaten für ihre Aroma- und Konservierungseigenschaften nutzen. Kräuter entwickeln sich zum am schnellsten wachsenden Segment mit einem prognostizierten CAGR von 9,12 % bis 2031. Dieses Wachstum wird durch zunehmende Verbraucheransprüche und eine wachsende Präferenz für komplexe Geschmacksprofile angetrieben, die traditionelle afrikanische Kräuter mit internationalen Würzmittelkonzepten verbinden. Salz und Salzersatzstoffe bleiben für die Konservierung und Geschmacksverstärkung unerlässlich, insbesondere in der Lebensmittelverarbeitung, wo Natriumreduzierungsinitiativen Chancen für innovative Salzersatzformulierungen schaffen.

Die Kräuterkategorie profitiert von der wachsenden Anerkennung traditioneller afrikanischer Heil- und Küchenkräuter wie Moringa und Baobab, die sowohl auf inländischen als auch auf Exportmärkten aufgrund ihrer ernährungsphysiologischen Eigenschaften und einzigartigen Geschmacksbeiträge an Bedeutung gewinnen. Würzmischungen stellen eine strategische Wachstumschance dar, indem sie die Nachfrage nach bequemen Lösungen adressieren, die konsistente Geschmacksprofile liefern, ohne umfangreiche Zutatenkenntnisse oder Zubereitungszeit zu erfordern. Innovation bei Geschmacksprofilen ist besonders im Kräutersegment erkennbar, wo Produzenten proprietäre Mischungen entwickeln, die traditionelle afrikanische Kräuter mit internationalen Geschmackstrends kombinieren, um differenzierte Produkte für Premiummarktsegmente zu schaffen. Die Arbeit des InnoFoodAfrica-Projekts an wenig genutzten afrikanischen Kulturen zeigt, wie traditionelle Zutaten in moderne Lebensmittelanwendungen verarbeitet werden können, was das Wachstum in den Kategorien Kräuter und Spezialwürzmittel unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Form:

Gemahlene Produkte dominieren, während ganze Gewürze an Premium-Zugkraft gewinnenGemahlene und Pulverformen dominieren den Markt im Jahr 2025 mit einem Anteil von 62,85 %. Dieser Trend spiegelt die Verbraucherpräferenzen für Bequemlichkeit und die Nachfrage der Lebensmittelverarbeitungsindustrie nach standardisierten Zutaten wider, die sich nahtlos in die Herstellung integrieren lassen. Gemahlene Produkte führen aufgrund ihrer Vielseitigkeit sowohl in der Haushaltsküche als auch in industriellen Anwendungen, wo konsistente Partikelgröße und Aromafreisetzung für die Aufrechterhaltung der Produktqualität entscheidend sind. Währenddessen sollen ganze Gewürze bis 2031 mit einem CAGR von 9,35 % wachsen, angetrieben von Premiummarktsegmenten, die Authentizität, Frische und die Möglichkeit betonen, das Mahlen und die Aromaintensität für spezifische kulinarische Bedürfnisse anzupassen.

Städtische Verbraucher, ausgestattet mit Mahlwerkzeugen und Zugang zu Premium-Einzelhandelskanälen, werden zunehmend anspruchsvoller. Sie erkennen die Qualitätsunterschiede beim Aroma zwischen frisch gemahlenem und vorgemahlenem Produkt. Darüber hinaus bedienen Formate wie Geschrotetes, Flocken und Paste spezialisierte Anwendungen in der Gastronomie und der ethnischen Küche, wo Textur und Aromanuancen unerlässlich sind. Lebensmittelverarbeitungsunternehmen fordern zunehmend maßgeschneiderte Mahlspezifikationen, um die Aromafreisetzung und Lagerstabilität für ihre Produkte zu optimieren. Dieser Wandel schafft Chancen für Lieferanten, die technisches Fachwissen und flexible Verarbeitungskapazitäten bereitstellen können. Darüber hinaus unterstützt der wachsende Trend zu handwerklichen und Craft-Lebensmittelprodukten den Markt für ganze Gewürze, wo visuelle Attraktivität und wahrgenommene Authentizität eine bedeutende Rolle in Premium-Markenstrategien spielen.

Nach Kategorie:

Konventionelle Dominanz steht vor der Bio-HerausforderungKonventionelle Produkte halten im Jahr 2025 einen bedeutenden Marktanteil von 78,10 %, angetrieben durch etablierte Lieferketten, wettbewerbsfähige Preisgestaltung und breite Verfügbarkeit im Einzel- und Gastronomiesektor. Dieses Segment deckt effektiv die Bedürfnisse preissensitiver Verbraucher und großer Lebensmittelhersteller ab, mit Fokus auf Kosteneffizienz und Versorgungszuverlässigkeit. Im Gegensatz dazu verzeichnen Bio-Produkte ein starkes Wachstum mit einem prognostizierten CAGR von 9,62 % bis 2031. Dieses Wachstum ist auf die steigende Nachfrage von gesundheitsbewussten städtischen Verbrauchern und Exportmärkten zurückzuführen, wo Bio-Zertifizierung eine Premium-Preisgestaltung und die Einhaltung strenger Importstandards ermöglicht.

Die internationale Nachfrage, insbesondere von europäischen Käufern, ist ein wesentlicher Treiber für das Bio-Segment. Diese Käufer priorisieren nachhaltige Beschaffung und die Einhaltung von Umweltvorschriften, wie der EU-Entwaldungsverordnung, die 2025 in Kraft treten soll. Südafrikas expandierender Bio-Markt verdeutlicht das Potenzial für Premium-Positionierung, wenn er durch effektive Zertifizierungssysteme und Verbraucheraufklärungsinitiativen unterstützt wird. Darüber hinaus verbessert die Bio-Zertifizierung landwirtschaftliche Praktiken und verbessert die Rückverfolgbarkeit der Lieferkette, was die allgemeinen Marktqualitätsstandards, einschließlich für konventionelle Produkte, erhöht. Der Zertifizierungsprozess schafft auch Markteintrittsbarrieren, reduziert den Wettbewerb und ermöglicht Produzenten, die regulatorische Anforderungen erfüllen, eine Premium-Preisgestaltung zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endverwendung:

Lebensmittelverarbeitung führt, während Einzelhandelskanäle beschleunigenLebensmittelverarbeitungsanwendungen entfallen im Jahr 2025 auf 65,25 % des Marktanteils und unterstreichen ihre entscheidende Rolle bei der Nachfrage nach Massengewürzen und Würzmittelzutaten. Lebensmittelhersteller priorisieren konsistente Qualität, wettbewerbsfähige Preisgestaltung und zuverlässige Lieferketten zur Unterstützung der Produktionsplanung und Bestandsverwaltung sowohl für inländische als auch für exportorientierte Produkte. Das Verarbeitungssegment profitiert von anhaltenden Industrialisierungstrends und staatlichen Initiativen wie Nigerias Programm für Besondere Agro-Industrielle Verarbeitungszonen, das darauf abzielt, die lokalen wertschöpfenden Fertigungskapazitäten zu verbessern. Innerhalb der Lebensmittelverarbeitung führen Back- und Süßwarenapplikationen volumenmäßig, während die Fleisch- und Meeresfrüchteverarbeitung Nachfrage nach speziellen Würzmischungen generiert, die den Geschmack verbessern und die Haltbarkeit verlängern.

Einzelhandelskanäle sollen bis 2031 mit einem CAGR von 9,48 % wachsen, angetrieben durch die Expansion moderner Handelsformate und wachsende Kaufkraft der Verbraucher in städtischen Märkten. Supermärkte und Verbrauchermärkte werden zu wichtigen Vertriebskanälen, die ein breiteres Produktsortiment und Qualitätssicherung bieten, die Mittelklasseverbraucher anziehen, die Markengewürzprodukte suchen. Online-Einzelhandelsgeschäfte stellen eine wachsende Chance dar, insbesondere für Spezial- und Premiumprodukte, die von detaillierten Produktinformationen und Kundenbewertungen profitieren, die Kaufentscheidungen beeinflussen. Das Wachstum des Einzelhandelssegments spiegelt sich wandelnde Verbraucherpräferenzen für Markenprodukte und bequemes Einkaufen wider, und schafft Chancen für Lieferanten, attraktive Verpackungen, strategische Markenpositionierung und Partnerschaften mit modernen Einzelhandelsformaten zu nutzen.

Geografische Analyse

Nigeria Gewürze und Würzmittel Markt

Nigerias Marktdominanz wird durch seine große Bevölkerung, eine expandierende Lebensmittelverarbeitungsinfrastruktur und strategische Investitionen in landwirtschaftliche Wertschöpfungsketten getragen, die sowohl den Inlandsverbrauch als auch regionale Exporte bedienen. Im Jahr 2025 hält das Land einen Marktanteil von 21,55 %, was auf ein kontinuierliches Nachfragewachstum zurückzuführen ist, das durch Urbanisierung und steigende verfügbare Einkommen angetrieben wird und die Einführung von Premiumprodukten in verschiedenen Verbrauchersegmenten gefördert hat. Regierungsinitiativen zur Unterstützung der Ingwerproduktion und -verarbeitung unterstreichen das Engagement für die landwirtschaftliche Wertschöpfung. Ineffizienzen in der Lieferkette und informelle Marktstrukturen behindern jedoch weiterhin die Qualitätsstandardisierung. Sicherheitsherausforderungen in landwirtschaftlichen Regionen gefährden zudem die Stabilität der Lieferkette, was diversifizierte Beschaffungsstrategien und Investitionen in die ländliche Infrastruktur erfordert, um das Produktionswachstum aufrechtzuerhalten.

Äthiopien Gewürze und Würzmittel Markt

Äthiopiens prognostizierter CAGR von 8,32 % bis 2031 positioniert das Land als den am schnellsten wachsenden Markt in der Region. Dieses Wachstum wird durch Regierungsinitiativen unterstützt, die auf eine Steigerung der Gewürzexporte abzielen, mit ambitionierten Zielvorgaben, die das landwirtschaftliche Exportprofil des Landes grundlegend verändern könnten. Äthiopiens traditionelle Expertise in der Herstellung von Berbere und anderen einheimischen Gewürzmischungen verschafft dem Land einen Wettbewerbsvorteil auf internationalen Märkten, wo authentische äthiopische Aromen Premiumpreise erzielen und von differenzierten Positionierungsstrategien profitieren. Der Fokus des Landes auf landwirtschaftliche Wertschöpfung steht im Einklang mit übergeordneten wirtschaftlichen Zielen, darunter Exportdiversifizierung und Einkommenswachstum im ländlichen Raum durch verbesserte Anbau- und Verarbeitungspraktiken. Während Stromversorgungsprobleme und infrastrukturelle Einschränkungen die Expansion der Lebensmittelverarbeitung gehemmt haben, werden diese Herausforderungen durch laufende Investitionen in Industriezonen und Versorgungsinfrastruktur systematisch angegangen.

Afrika Gewürze und Würzmittel Markt

Südafrika, Marokko, Kenia und Ghana bieten vielfältige Wachstumschancen, wobei jedes Land einzigartige Wettbewerbsvorteile und Marktstrategien nutzt, um spezifische Segmente innerhalb des breiteren regionalen Marktes zu erschließen. Südafrikas Expansion im Segment der Bioprodukte verdeutlicht das Potenzial für eine Premiumpositionierung, unterstützt durch Zertifizierungssysteme und Verbraucheraufklärungsinitiativen, die Qualität und gesundheitliche Vorteile in den Vordergrund stellen. Marokkos Expertise im Gewürzhandel und seine strategische geografische Lage schaffen Exportmöglichkeiten in europäische und nahöstliche Märkte. Kenias Fokus auf Qualitätszertifizierung und GlobalGAP-Konformität beseitigt Hindernisse für den Zugang zu internationalen Märkten. Ghanas Wachstum bei den Importen von Lebensmittelverarbeitungszutaten im Jahr 2023 spiegelt eine expandierende Fertigungsbasis und eine steigende Nachfrage nach Mehrwert-Zutaten zur Unterstützung der lokalen Produktion wider. Die Umsetzung des AfCFTA in 37 teilnehmenden Ländern bis Oktober 2024 bietet Zollsenkungsmöglichkeiten, fördert das innerafrikanische Handelswachstum und die regionale Integration der Lieferkette.

Wettbewerbslandschaft

Der fragmentierte Wettbewerb im Markt schafft Chancen für multinationale Konzerne und regionale Spezialisten, durch maßgeschneiderte Strategien Marktanteile zu sichern. Große Marktteilnehmer wie McCormick, Kerry Group und Givaudan tätigen erhebliche Investitionen in regionale Produktions- und Fachkompetenzzentren. So eröffnete Kerry Group beispielsweise im April 2025 seine erste Aromaherstellungsanlage in Ruanda. Dieser Schritt unterstreicht einen Trend zur Verbindung globaler Fähigkeiten mit Einblicken in lokale Märkte, mit dem Ziel, ostafrikanische Lebensmittel- und Getränkehersteller effizient zu bedienen. Eine solche lokalisierte Strategie rationalisiert nicht nur Lieferkettenkosten und -komplexitäten, sondern fördert auch die Entwicklung von Produkten, die auf regionale Geschmäcker abgestimmt sind.

Regionale Akteure, ausgestattet mit einem tiefen Verständnis lokaler Geschmackspräferenzen, robusten Vertriebsnetzen und inhärenten Kostenvorteilen, navigieren geschickt durch preissensitive Segmente. Durch die Bereitstellung authentischer Geschmacksprofile, die tief mit lokalen Kulturen verwoben sind, cultivieren diese Unternehmen Markentreue. Dieses Fachwissen hebt sie nicht nur in einer wettbewerbsintensiven Landschaft hervor, sondern ermöglicht es ihnen auch, die vielfältigen kulinarischen Traditionen Afrikas zu bedienen. Ihre schnelle Anpassungsfähigkeit und kulturelle Ausrichtung stärken ihre Position in einem Markt, der zunehmend qualitätsbewusster wird, auch wenn er preissensibel bleibt.

Es gibt ein reiches ungenutztes Potenzial in Bereichen wie Bio-Zertifizierung, Rückverfolgbarkeitssystemen und verbesserten Verarbeitungskapazitäten. Diese können sowohl Premium-Inlandsverbraucher als auch Exportmärkte bedienen, die hohe Qualitätsstandards fordern. Während die Einführung digitaler Rückverfolgbarkeits- und Qualitätsmanagementsysteme bescheiden war, signalisiert sie eine reife Chance für technologieaffine Marktteilnehmer. Darüber hinaus verfolgen Nischenakteure Strategien der vertikalen Integration, die es ihnen ermöglichen, Wert auf verschiedenen Lieferkettenstufen zu schöpfen und gleichzeitig agil auf Verbraucherpräferenzen zu reagieren. Im Wesentlichen fördert die fragmentierte Marktlandschaft eine lebhafte Wettbewerbsarena, in der vielfältige Akteure durch den Einsatz von Technologie, Innovation und lokalisiertem Fachwissen gedeihen können.

Marktführer im afrikanischen Gewürz- und Würzmittelsektor

McCormick & Company Inc.

Freddy Hirsch Group

Kerry Group Plc

Givaudan S.A.

Olam Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Afrika Gewürze und Würzmittel Marktes

- McCormick & Company Inc.

- Kerry Group Plc

- Givaudan S.A.

- Freddy Hirsch Group

- Deli-Spices (Pty) Ltd

- Natpro Spicenet (Pty) Ltd

- Olam Group

- Exim International (Pty) Ltd

- Golden Spices

- Cape Spice Company

- MANE SA

- Robertsons

- Organic Spices Inc

- Tiger Foods Limited

- Sensient Technologies Corporation

- Griffith Foods

- JayNana Foods Limited

- Rhodes Food Group

- Uto Spices and Marinades Ltd

- Mr Spices

Jüngste Branchenentwicklungen im Afrika Gewürze und Würzmittel Markt

- April 2025: Kerry Group eröffnete seine erste Aromaherstellungsanlage in Ruanda, Ostafrika, zur Unterstützung lokaler Lebensmittel- und Getränkehersteller. Diese Investition war ein wesentlicher Schritt in Kerrys Plan, EUR 1 Milliarde in Schwellenmärkte zu investieren, und demonstriert sein Engagement für die Förderung von Wachstum und Nachhaltigkeit im globalen Lebensmittelsektor. Darüber hinaus spiegelte diese Anlage Kerrys Strategie wider, Produktions- und Forschungszentren in der Nähe der wachstumsstarken Märkte Afrikas zu etablieren.

- November 2024: GBfoods führte sein charakteristisches Hühnchenwürzmittel ein und brachte eine unverwechselbare Mischung von Aromen in nigerianische Küchen. Dieser Würzmittelwürfel kombiniert über achtzig sorgfältig ausgewählte lokale Gewürze und Kräuter, die jeweils ausgewählt wurden, um das Wesen von \"voller Natur\"und

voller Geschmack

zu reflektieren, eine Qualität, die von Verbrauchern hoch geschätzt wird. - September 2024: Das nigerianische Startup Mamae Foods, bekannt für sein vielfältiges Gewürzangebot, sicherte sich eine Investition von USD 100.000 von Eastside Ventures/Ghost Partners Fund, einem lokalen Impact-Investor. Das Produktportfolio von Mamae Foods umfasste Jollof-Reis-Gewürzmischung, Pfeffersuppen-Gewürzmischung, Masala-Curry, Einheimische Gewürzmischung und eine Allzweck-Gewürzmischung. Mit einem Fokus auf lokal bezogene Zutaten plante das Unternehmen, diese Investition für Produkterweiterungen zu nutzen und seine Produktionskapazität auf 20 Tonnen täglich zu steigern.

Berichtsumfang des afrikanischen Gewürz- und Würzmittelmarkts

Gewürze und Würzmittel werden weit verbreitet eingesetzt, um Lebensmitteln und Getränken Geschmack, Aroma, Farbe und Geschmack hinzuzufügen und manchmal als Konservierungsmittel oder antibakterielle Mittel. Hersteller nutzen diese Eigenschaften von Gewürzen und Würzmitteln, um ihre Produktqualität und den Geschmack zu verbessern und ihre Haltbarkeit zu verlängern.

Der afrikanische Gewürz- und Würzmittelmarkt ist nach Produkttyp und Anwendung segmentiert. Basierend auf dem Produkttyp wurde der Markt in Salz und Salzersatzstoffe, Kräuter und Gewürze segmentiert. Darüber hinaus sind Kräuter in Thymian, Basilikum, Oregano, Petersilie und andere Kräuter unterteilt. Ebenso sind Gewürze weiter in Pfeffer, Kardamom, Zimt, Nelke, Muskatnuss und andere Gewürze unterteilt. Nach Anwendung wurde der Markt in Back- und Süßwaren, Suppe, Fleisch und Meeresfrüchte, Sauce, Salat, Dressings, herzhafte Snacks und andere Anwendungen segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen basierend auf dem Wert (in USD Millionen) ermittelt.

Überblick über die Segmentierung

| Salz und Salzersatzstoffe | |

| Kräuter | Thymian |

| Basilikum | |

| Oregano | |

| Petersilie | |

| Andere Kräuter | |

| Gewürze | Pfeffer |

| Kardamom | |

| Zimt | |

| Nelke | |

| Muskatnuss | |

| Kurkuma | |

| Andere Gewürze | |

| Würzmischungen |

| Ganz |

| Gemahlen/Pulver |

| Sonstige (Geschrotetes, Flocken, Paste usw.) |

| Konventionell |

| Bio |

| Lebensmittelverarbeitung | Back- und Süßwaren |

| Suppen, Nudeln und Teigwaren | |

| Fleisch und Meeresfrüchte | |

| Saucen, Salate und Dressings | |

| Herzhafte Snacks | |

| Andere Anwendungen | |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Südafrika |

| Nigeria |

| Ägypten |

| Marokko |

| Kenia |

| Äthiopien |

| Ghana |

| Übriges Afrika |

| Nach Produkttyp | Salz und Salzersatzstoffe | |

| Kräuter | Thymian | |

| Basilikum | ||

| Oregano | ||

| Petersilie | ||

| Andere Kräuter | ||

| Gewürze | Pfeffer | |

| Kardamom | ||

| Zimt | ||

| Nelke | ||

| Muskatnuss | ||

| Kurkuma | ||

| Andere Gewürze | ||

| Würzmischungen | ||

| Nach Form | Ganz | |

| Gemahlen/Pulver | ||

| Sonstige (Geschrotetes, Flocken, Paste usw.) | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Endverwendung | Lebensmittelverarbeitung | Back- und Süßwaren |

| Suppen, Nudeln und Teigwaren | ||

| Fleisch und Meeresfrüchte | ||

| Saucen, Salate und Dressings | ||

| Herzhafte Snacks | ||

| Andere Anwendungen | ||

| Gastronomie/HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Kenia | ||

| Äthiopien | ||

| Ghana | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Gewürz- und Würzmittelmarkts?

Der Markt ist im Jahr 2026 USD 5,54 Milliarden wert.

Wie schnell wächst die Nachfrage nach Bio-Würzmitteln in Afrika?

Biologisch zertifizierte Produkte sollen bis 2031 einen CAGR von 9,62 % verzeichnen.

Welches Land führt beim regionalen Konsum?

Nigeria hält 21,55 % des regionalen Umsatzes im Jahr 2025.

Welches Produktsegment expandiert am schnellsten?

Kräuter verzeichnen bis 2031 einen CAGR von 9,12 %.

Seite zuletzt aktualisiert am: