Afrika Lebensmittelaroma-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

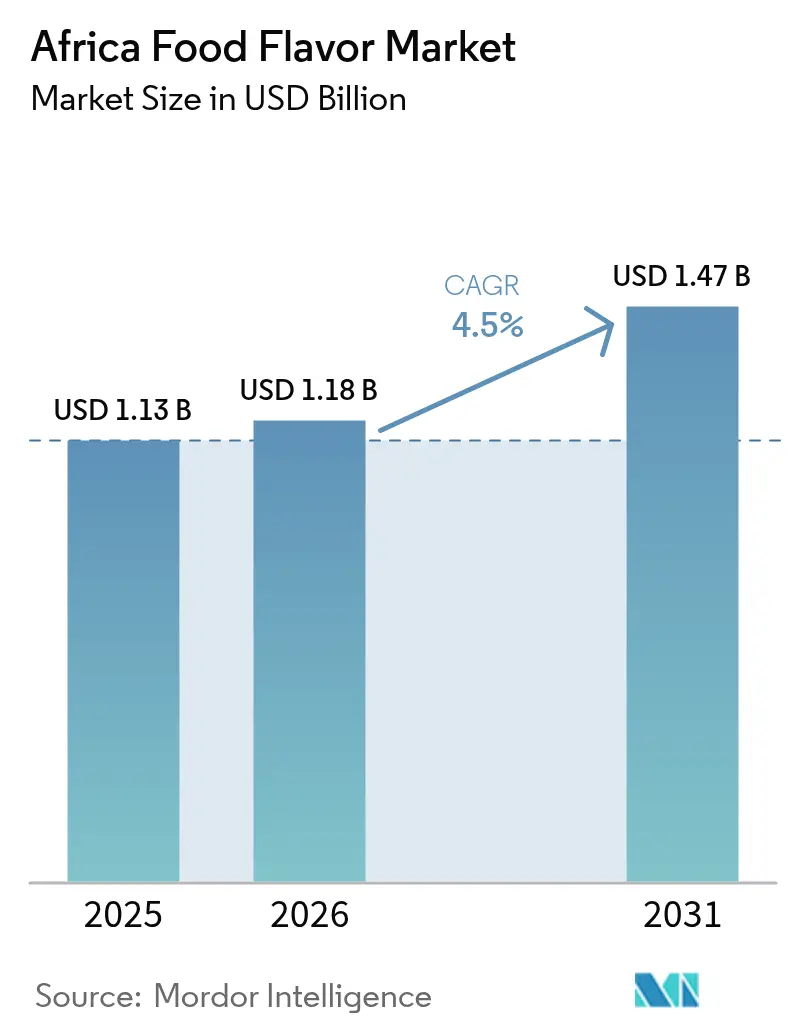

| Marktgröße im Basisjahr (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika Lebensmittelaroma-Marktanalyse von Mordor Intelligence

Die Marktgröße des Afrika Lebensmittelaroma-Marktes wurde im Jahr 2025 auf 1,13 Milliarden USD geschätzt und wird voraussichtlich von 1,18 Milliarden USD im Jahr 2026 auf 1,47 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,50 % während des Prognosezeitraums (2026-2031). Dieses Wachstum wird durch den aufstrebenden Lebensmittelverarbeitungssektor des Kontinents, steigende städtische Einkommen und eine merkliche Verlagerung hin zu Fertiggerichten, die spezialisierte Aromasysteme nutzen, angetrieben. Der Markt expandiert, angetrieben durch einen wachsenden Appetit auf natürliche Clean-Label-Zutaten, einen Anstieg bei trinkfertigen (RTD) Getränken und ein gesteigertes Verbraucherinteresse an internationalen Küchen. Während kostenbewusste Hersteller häufig auf synthetische Optionen als Puffer gegen Währungsschwankungen zurückgreifen, treibt ein starker Marketingdruck rund um das Thema Wohlbefinden einen raschen Anstieg der Nachfrage nach natürlichen Extrakten an. Das Wettbewerbsumfeld ist mäßig intensiv, wobei multinationale Unternehmen tiefere lokale Partnerschaften aufbauen und regionale Akteure Nischenchancen in Großstädten nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten synthetische Aromen mit einem Marktanteil von 70,88 % am Afrika Lebensmittelaroma-Markt im Jahr 2025, während natürliche Aromen voraussichtlich bis 2031 mit einer CAGR von 6,48 % zulegen werden.

- Nach Form hielten Flüssigvarianten im Jahr 2025 einen Anteil von 66,95 % an der Marktgröße des Afrika Lebensmittelaroma-Marktes, während Pulverformate bis 2031 voraussichtlich mit einer CAGR von 5,47 % wachsen werden.

- Nach Anwendung hielten Getränke im Jahr 2025 einen Anteil von 43,29 % an der Marktgröße des Afrika Lebensmittelaroma-Marktes, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,78 % wachsen.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 ein Umsatzanteil von 48,10 %, während Ägypten mit einer CAGR von 5,29 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Afrika Lebensmittelaroma-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Clean-Label-Aromen | +1.2% | Global, mit stärkster Akzeptanz in Südafrika und Kenia | Mittelfristig (2-4 Jahre) |

| Wachstum des verpackten und Convenience-Food-Sektors | +0.8% | Nigeria, Ägypten, Südafrika sind die Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von aromatisierten RTD-Getränken und Energiegetränken | +1.0% | Nigeria führend, Spillover nach Kenia und Ghana | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für internationale und ethnische Küchen | +0.6% | Städtische Zentren in Südafrika, Nigeria, Kenia | Mittelfristig (2-4 Jahre) |

| Nachhaltigkeit und die Verwendung von aufgewerteten Zutaten in der Aromaherstellung | +0.4% | Südafrika und Kenia als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Aromainnovation bei alkoholischen Getränken und trinkfertigen Cocktails | +0.5% | Südafrika, Nigeria, Kenia als reife Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Clean-Label-Aromen

In den städtischen Märkten Afrikas verlangen Verbraucher zunehmend natürliche Aromalösungen, angetrieben durch ein gesteigertes Bewusstsein für Zutaten-Transparenz. Dieser Wandel spiegelt einen umfassenderen Trend hin zu Gesundheitsbewusstsein wider und veranlasst Hersteller, Produkte gemäß den Clean-Label-Erwartungen zu reformulieren. Symrise unterstreicht das Engagement der Branche und hebt seine strategische Investition in die Beschaffung natürlicher Rohstoffe hervor, mit einer Nachhaltigkeitsrate von 95 % für seine strategischen biologischen Materialien[1]Quelle: Symrise AG, "Nachhaltigkeitsbericht 2025", symrise.com. Dieser Trend ist besonders ausgeprägt in Südafrikas etablierter Einzelhandelslandschaft, wo Verbraucher nicht nur Zutatenlisten prüfen, sondern sich auch Produkten zuwenden, die mit Wohlbefindens-Idealen in Einklang stehen.

Verbraucherpräferenz für internationale und ethnische Küchen

Gastronomiebetriebe in Johannesburg und Lagos servieren jetzt koreanisches Barbecue, mexikanische Tacos und thailändische Currys, die die Gäste mit Aromen wie Chili, Zitronengras und Chipotle vertraut machen. Als Reaktion darauf bringen Marken für verpackte Lebensmittel Fusion-Chips, scharfe Mayonnaise und Ramen-Würzmischungen auf den Markt, die alle auf lokale Geschmackspräferenzen zugeschnitten sind. Dieser Trend stärkt den afrikanischen Lebensmittelaroma-Markt, da jede neue Fusion-Produktvariante eine individuelle Formulierung und sensorische Tests erfordert. Givaudan berichtet, dass seine kulinarischen Zentren in Südafrika Co-Creation-Workshops durchführen, bei denen Köche und Technologen die Gewürzintensität auf westafrikanische Geschmäcker abstimmen. Diese Zusammenarbeit führt zu einer erhöhten Produktvariantenanzahl und steigert die Volumina für natürliche und synthetische Aromabasen.

Nachhaltigkeit und aufgewertete Zutaten in der Aromaherstellung

Verarbeitungsbetriebe reduzieren ihren CO₂-Fußabdruck, indem sie petrochemische Lösungsmittel durch bio-fermentierte Träger ersetzen, die aus Zuckerrohrtrester gewonnen werden. Aufgewertetes Fruchtfleisch wird in Zitrusterpene umgewandelt, was nicht nur die Rohstoffkosten senkt, sondern auch vermarktbare Öko-Aussagen liefert. Kenianische Start-ups, wie Green Juju, verwandeln Ananaskerne in Aromavorstufen und sichern sich Premiumverträge mit Getränkeunternehmen. Da europäische Importeure zunehmend Lebenszyklus-Daten fordern, überwachen afrikanische Lieferanten nun Scope-3-Emissionen, um einen konsistenten Handelsfluss zu gewährleisten. Obwohl die Kreislaufwirtschafts-Beschaffung Potenzial für Versorgungssicherheit bietet, führen die derzeit bescheidenen Volumina nur zu einem schrittweisen Einfluss auf den afrikanischen Lebensmittelaroma-Markt.

Aromainnovation bei alkoholischen Getränken und trinkfertigen Cocktails

In Kapstadt und Lagos bringen Craft-Destillerien Gin-Tonic und Rum-Punsch in Dosen auf den Markt, die mit trendigen Botanicals wie Rooibos, Baobab und Hibiskus angereichert sind. Diese neuen Angebote nutzen Mikrodosierungs-Aromasysteme, die sicherstellen, dass die Kernidentität der Spirituosen erhalten bleibt. Mit Premiumisierungstrends, die Transparenz bei der Alkoholgehalts-Kennzeichnung betonen, werden Fehlaromen ausgeprägter, was die Nachfrage nach hochreinen Extrakten ausweitet. Die Übernahme von Distell durch Heineken in Südafrika hat aromatisierten Bieren den Weg in neue Vertriebskanäle geebnet und die Nachfrage nach tropischen Estern und Zitrusschalenölen verstärkt. Als Reaktion auf steigende Alkoholsteuern verlagern Marken ihren Fokus auf Getränke mit niedrigerem Alkoholgehalt und priorisieren fruchtige Aromaprofile gegenüber der Ethanolstärke, was ein anhaltendes Wachstum der Aromanachfrage sicherstellt.

Analyse der Hemmnisse-Auswirkungen auf den Afrika Lebensmittelaroma-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Kühlkette und Logistikinfrastruktur | -0.7% | Nigeria, Kenia, Rest Afrikas am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Volatile Währungen und Importabhängigkeit bei wichtigen Vorleistungen | -0.9% | Nigeria, Ghana, Kenia primäre Auswirkungszonen | Kurzfristig (≤ 2 Jahre) |

| Sich verändernde regulatorische Rahmenbedingungen | -0.3% | Kontinentale Reichweite mit unterschiedlicher nationaler Umsetzung | Mittelfristig (2-4 Jahre) |

| Gefälschte und minderwertige Aromaaprodukte | -0.4% | Nigeria, Kenia, Rest Afrikas konzentriertes Risiko | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Kühlkette und Logistikinfrastruktur

Infrastrukturelle Einschränkungen behindern das Marktwachstum in Nigeria, wo unzureichende Kühllagermöglichkeiten und Transportnetze zu erhöhten Verderbraten führen und die Produktverteilung einschränken. Die ColdHubs-Initiative in Nigeria mit ihren 58 Kühlräumen, die den Verlust von 13.800 kg Lebensmitteln verhindert, zeigt innovative Lösungen auf, unterstreicht jedoch die erheblichen Infrastrukturlücken. Diese Fragmentierung ist besonders schädlich für natürliche Aromazutaten, die temperaturkontrollierte Lagerung und Transport benötigen. Infolgedessen sind Hersteller häufig gezwungen, auf synthetische Alternativen zurückzugreifen oder die erhöhten Kosten für spezialisierte Logistik zu tragen.

Volatile Währungen und Importabhängigkeit bei wichtigen Vorleistungen

Aromahersteller kämpfen mit steigenden Kosten aufgrund von Währungsinstabilität. Ein deutliches Beispiel ist der Einbruch des nigerianischen Naira von 430 NGN/USD auf 1.700 NGN/USD zwischen Oktober 2022 und 2024, was den regionalen Währungsdruck verdeutlicht, wie vom MIT Sloan berichtet[2]Quelle: MIT Sloan, "Currency Conundrums: Volatile African Exchange Rates and What Can Be Done," mitsloan.mit.edu. Diese Herausforderungen werden durch die Abhängigkeit der Hersteller von importierten, spezialisierten Aromazutaten verschärft, was zu unvorhersehbaren Vorleistungskosten führt. Eine solche Volatilität erschwert Preisstrategien und das Margenmangement. Dies unterstreicht die kontinentweite Natur dieses Problems noch mehr: Der ghanaische Cedi verzeichnete 2022 einen Rückgang von 54 %, während die kenianische Währung 2023 um 15 % abwertete.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Afrika Lebensmittelaroma-Marktes

Nach Typ:

Dominanz synthetischer Aromen inmitten des Wachstums natürlicher AromenIm Jahr 2025 beherrschen synthetische Aromen mit einem dominanten Marktanteil von 70,88 % den Markt dank ihrer Kostenvorteile und zuverlässigen Lieferketten, selbst in unberechenbaren wirtschaftlichen Klimata. Während natürliche Aromen einen kleineren Anteil am Markt halten, sind sie das am schnellsten wachsende Segment, das bis 2031 mit einer CAGR von 6,48 % expandiert, angetrieben durch einen Anstieg im Verbraucherbewusstsein für Gesundheit und eine Vorliebe für Clean Labels. Naturidentische Aromen finden eine Nische, indem sie Kosteneffizienz mit dem Wunsch der Verbraucher nach natürlich klingenden Zutaten in Einklang bringen.

Die Stärke des synthetischen Segments basiert auf Preisstabilität und zuverlässiger Verfügbarkeit. Diese Faktoren sind für Hersteller von größter Bedeutung, insbesondere in währungsvolatilen Regionen, in denen Importkosten stark schwanken können. Während natürliche Aromen mit Lieferkettenherausforderungen zu kämpfen haben, profitieren sie von Premiumisierungstrends. Dies ist besonders in Südafrikas etabliertem Markt evident, wo Verbraucher bereit sind, einen Aufpreis für wahrgenommene gesundheitliche Vorteile zu zahlen. Da regulatorische Behörden wie NAFDAC in Nigeria und SAHPRA in Südafrika ihre Kontrolle von Aromaaditiven verschärfen, könnte dies den Schwenk der Branche hin zu natürlichen Alternativen beschleunigen, insbesondere wenn sich die Compliance-Standards weiterentwickeln.

Nach Anwendung:

Getränke führen die Marktexpansion anIm Jahr 2025 führt das Getränkesegment nicht nur mit einem dominanten Marktanteil von 43,29 %, sondern verzeichnet auch die höchste Wachstumsrate mit einer CAGR von 5,78 %. Dieser Anstieg wird durch eine boomende Nachfrage nach Energiegetränken und innovativen trinkfertigen (RTD) Cocktails angetrieben. Dicht dahinter profitiert das Milchproduktsegment von der Urbanisierung und steigenden verfügbaren Einkommen, was den Konsum von Premium-Milchprodukten fördert. Während die Back- und Süßwarensektoren ein stetiges Wachstum genießen, entwickeln sich herzhafte Snacks zu einer Kategorie mit hohem Potenzial, was veränderte Konsummuster widerspiegelt.

Während sich afrikanische Verbraucher an verarbeitete Fleischprodukte gewöhnen, zeigen Fleischangaben Versprechen, liegen aber noch hinter traditionellen Kategorien zurück. Die Dominanz des Getränkesegments unterstreicht einen Wandel in den Konsumtrends, wobei Energiegetränke, wie von Kerry Group hervorgehoben, auf dem gesamten Kontinent mit einer robusten CAGR von 10,06 % wachsen sollen. Andere Anwendungen wie Soßen und Würzmittel reiten unterdessen auf der Welle der Beliebtheit internationaler Küchen, weiter vorangetrieben durch das Wachstum von Schnellrestaurant-Ketten in großen afrikanischen Städten.

Nach Form:

Flüssige Formate dominieren die VerarbeitungIm Jahr 2025 beherrschen flüssige Aromen mit einem dominanten Anteil von 66,95 % am Markt und unterstreichen damit ihre Anpassungsfähigkeit in Getränkeanwendungen und ihre nahtlose Integration in die Großserienproduktion. Obwohl sie derzeit einen kleineren Anteil halten, befinden sich Pulverformate auf einem rasanten Aufstieg mit einer prognostizierten Wachstumsrate von 5,47 % CAGR bis 2031. Dieser Anstieg ist auf ihre Lagerstabilitätsvorteile und niedrigeren Transportkosten zurückzuführen. Andere Varianten wie eingekapselte und sprühgetrocknete Formen bedienen Nischenanwendungen und nutzen Vorteile wie kontrollierte Freisetzung und verlängerte Haltbarkeit.

Die Stärke des Flüssigsegments spiegelt die Marktführerschaft der Getränkekategorie wider. Flüssige Aromen lassen sich nicht nur mühelos in Getränkeformulierungen integrieren, sondern gewährleisten auch eine präzise Dosierung. Auf der anderen Seite gewinnen Pulverformate in Regionen mit Infrastrukturproblemen an Dynamik. Ihre Vorteile umfassen den Wegfall von Kühlkettenabhängigkeiten und eine deutliche Reduzierung des Verderberisikos während des Transports. Mit Blick auf die Zukunft unternimmt Symrise strategische Schritte. Ihr Vorstoß in Sprühtrocknungstechnologien und Pflanzenprotein-Anwendungen positioniert sie an der Spitze des Wachstums im Pulverformat. Darüber hinaus unterstreicht ihr Fokus auf energieeffiziente Verarbeitungsmethoden ein Bekenntnis zur Bewältigung von Nachhaltigkeitsherausforderungen.

Geografische Analyse

Südafrika Lebensmittelaroma-Markt

Im Jahr 2025 hält Südafrika einen dominanten Marktanteil von 48,10 % und profitiert dabei von seiner robusten Lebensmittelverarbeitungsinfrastruktur sowie der regulatorischen Aufsicht durch die SAHPRA. Der gut etablierte Einzelhandelssektor des Landes verzeichnet einen Trend zur Premiumisierung, da Verbraucher zunehmend natürliche und biologische Aromalösungen bevorzugen und bereit sind, dafür einen Aufpreis zu zahlen. Als Beleg für diesen industriellen Schwung hat Tiger Brands 300 Millionen Rand in eine neue Erdnussbutter-Produktionsanlage investiert. Darüber hinaus signalisiert die Regierung eine strategische Schwerpunktsetzung auf die wertschöpfende landwirtschaftliche Verarbeitung, was durch ihre Unterstützung der ätherischen Öle-Industrie mittels spezialisierter Branchenberichte deutlich wird.

Afrika Lebensmittelaroma-Markt

Nigeria entwickelt sich trotz infrastruktureller Herausforderungen zu einem stark wachsenden Markt. Dieser Aufschwung wird durch bedeutende ausländische Investitionen angetrieben, insbesondere durch die Expansionen von JBS in Höhe von 2,5 Milliarden USD und von Flour Mills Nigeria in Höhe von 1 Milliarde USD. Mit einer Bevölkerung von 250 Millionen Menschen verfügt Nigeria über ein enormes Nachfragepotenzial. Die strengen Maßnahmen der NAFDAC gegen gefälschte Produkte, die durch die Beschlagnahme von gefälschten Medikamenten und verfälschter Tomatenpaste im Wert von 20,5 Milliarden Naira im Hafen von Onne unterstrichen werden, verdeutlichen das Engagement der Behörde für die Einhaltung von Lebensmittelsicherheitsstandards. Allerdings hat der drastische Verfall der Naira von 430 auf 1.700 pro USD zwischen 2022 und 2024 die Hersteller vor Herausforderungen gestellt und sie dazu veranlasst, ihre Lieferkettenstrategien zu überdenken. Ägypten ist auf dem Weg, der am schnellsten wachsende Markt zu werden, mit einer prognostizierten CAGR von 5,29 % bis 2031. Dieses Wachstum ist größtenteils auf staatliche Initiativen zur Förderung von Exporten verarbeiteter Lebensmittel zurückzuführen. Ägyptens günstige geografische Lage bietet einen Zugang zu den Märkten des Nahen Ostens und Europas. In Verbindung mit Urbanisierung und steigenden verfügbaren Einkommen nimmt die Binnennachfrage zu. Kenia verzeichnet unterdessen trotz wirtschaftlicher Herausforderungen ein stetiges Wachstum. Der staatliche Fokus auf die landwirtschaftliche Wertschöpfung ebnet Aromaunternehmen den Weg für lokale Beschaffungspartnerschaften. In den übrigen Teilen Afrikas befinden sich die Märkte auf unterschiedlichen Wachstumspfaden. Ghana baut seine Kakaoverarbeitung aus, Äthiopien stärkt seine Kaffee-Wertschöpfungskette, und jeder Markt bietet spezifische Möglichkeiten für den Einsatz von Aromastoffzutaten.

Wettbewerbslandschaft

Im Afrika Lebensmittelaroma-Markt ist eine moderate Konsolidierung erkennbar. Givaudan erzielte ein Like-for-like-Wachstum von 20,9 % im SAMEA-Gebiet, indem es globale Forschung und Entwicklung mit sensorischen Panels in Johannesburg integrierte. DSM-Firmenich nutzt Fusions-Synergien und bündelt Lösungen für Geschmack, Textur und Ernährung, um seine Beziehungen zu Produzenten im Milchprodukte- und Backwarensektor zu stärken. Kerry nutzt Erkenntnisse aus seinem Geschmacks- und Ernährungsnetzwerk und entwickelt gemeinsam Getränkekonzepte, die mit dem aufstrebenden Energiegetränkemarkt des Kontinents in Einklang stehen. Während etablierte Akteure ihre Größe für eine konsistente Versorgung und kompetente regulatorische Navigation nutzen, schaffen lokale Spezialisten wie Teubes Nischen, indem sie einheimische Botanicals zur Herstellung von Bourbon-Vanille-Analoga verwenden.

Die Technologieakzeptanz verändert die Wettbewerbsdynamik. IFF investiert 70 Millionen USD in eine Produktionslinie in Cedar Rapids, produziert TAURA-Fruchtstücke und treibt die digitale Zwillingsmodellierung für verbesserte Prozesseffizienz voran[4]Quelle: NAFDAC, "Richtlinien für die Registrierung von Lebensmittelzusatzstoffen 2024", nafdac.gov.ng. Obwohl diese in den USA ansässige Anlage in erster Linie afrikanische Snack-Exporteure bedient, die natürliche Fruchteinlagen suchen. Symrise integriert künstliche Intelligenz in seinen Aromaerstellungsprozess, beschleunigt Formulierungszyklen und reduziert Testchargen um 20 %. Regionale Start-ups wie AfroFlavor Labs nutzen maschinelles Lernen, um die Chili-Intensität an spezifische Ländergeschmäcker anzupassen, was eine bodenständige Akzeptanz von Technologie unterstreicht.

Währungsschwankungen drücken auf die Bruttomargen und veranlassen zu strategischen Absicherungsmanövern. Multinationale Unternehmen schließen mehrjährige Verträge für Vanille und Zitrus ab, die an stabile Währungen gekoppelt sind, während lokale Akteure Termingeschäfte in Dollar sichern. Nachhaltigkeitsnachweise sind bei Ausschreibungsbewertungen von zentraler Bedeutung geworden; Lieferanten, die ihre Scope-3-Emissionen nicht belegen können, riskieren den Ausschluss aus Einzelhändler-Bewertungen. Da Technologie, Beschaffungsstrategien und Compliance-Agilität miteinander verflochten sind, werden sie die Hierarchie im afrikanischen Lebensmittelaroma-Markt prägen.

Marktführer der Afrika Lebensmittelaroma-Branche

Koninklijke DSM NV

Kerry Group PLC

Teubes oils out of Africa

Givaudan

Corbion Purac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Afrika Lebensmittelaroma-Markt-Bericht erfasste Unternehmen

- Givaudan

- DSM-Firmenich

- Kerry Group

- Symrise

- IFF

- Sensient Technologies

- Archer Daniels Midland

- BASF

- Corbion

- Takasago

- Teubes (South Africa)

- FlavourCraft (Kenya)

- Treatt

- Olam Food Ingredients

- AfroFlavor Labs (Nigeria)

- Mane SA

- Robertet

- Manifatture Arditi

- Sensient South Africa

- Flavorchem (Africa)

Aktuelle Branchenentwicklungen im Afrika Lebensmittelaroma-Markt

- Juni 2025: International Flavors & Fragrances (IFF) nahm an der Africa Food Show in Kapstadt, Südafrika, teil. Das Unternehmen veranstaltete Expertensitzungen zu Innovationen in der Lebensmittel- und Getränkebranche mit Fokus auf Verbrauchertrends in Afrika.

- März 2025: Namibia setzte das Gesetz zur Änderung der Rechtsvorschriften über Nutztiere und Nutztiereprodukte (Livestock and Livestock Products Amendment Act) um und erklärte Milchprodukte, Geflügel und verwandte Erzeugnisse zu kontrollierten Produkten, die Einfuhr-/Ausfuhrgenehmigungen vom Ausschuss für Nutztiere und Nutztiereprodukte (Livestock and Livestock Products Board) erfordern, was die Handelsströme für Lebensmittelzutaten in der südafrikanischen Region beeinflusst.

Berichtsumfang des Afrika Lebensmittelaroma-Marktes

Der Afrika Lebensmittelaroma-Markt ist nach Typ und Anwendung segmentiert. Basierend auf dem Typ ist der Markt in Naturaroma, Synthetisches Aroma und Naturidentisches Aroma segmentiert. Nach Anwendung ist der Markt in Backwaren, Getränke, Süßwaren, Milchprodukte, Snacks und sonstige Anwendungen segmentiert. Dieser Bericht bietet auch eine regionale Analyse des untersuchten Marktes.

Überblick über die Segmentierung

| Naturaroma |

| Synthetisches Aroma |

| Naturidentisches Aroma |

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige |

| Pulver |

| Flüssig |

| Sonstige |

| Südafrika |

| Nigeria |

| Kenia |

| Ägypten |

| Rest Afrikas |

| Nach Typ | Naturaroma |

| Synthetisches Aroma | |

| Naturidentisches Aroma | |

| Nach Anwendung | Milchprodukte |

| Backwaren | |

| Süßwaren | |

| Herzhafte Snacks | |

| Fleisch | |

| Getränke | |

| Sonstige | |

| Nach Form | Pulver |

| Flüssig | |

| Sonstige | |

| Nach Geografie | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Afrika Lebensmittelaroma-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 1.471,52 Millionen USD erreichen wird, mit einem Wachstum von 4,50 % CAGR ab 2026.

Welches Segment wächst am schnellsten innerhalb der afrikanischen Aromaanwendungen?

Getränke verzeichnen die höchste prognostizierte CAGR von 5,78 %, angetrieben durch Energiegetränke und trinkfertige Cocktails.

Warum dominieren synthetische Aromen noch immer die afrikanische Nachfrage?

Sie bieten stabile Preise und zuverlässige Lieferketten, entscheidende Vorteile in Ländern mit volatilen Wechselkursen.

Welches Land ist der am schnellsten wachsende Markt?

Ägypten wird voraussichtlich mit einer CAGR von 5,29 % wachsen, aufgrund eines exportorientierten Lebensmittelverarbeitungssektors und unterstützender Politiken.

Seite zuletzt aktualisiert am: