Marktgröße und Marktanteil für vorgefertigten Wohnungsbau in Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

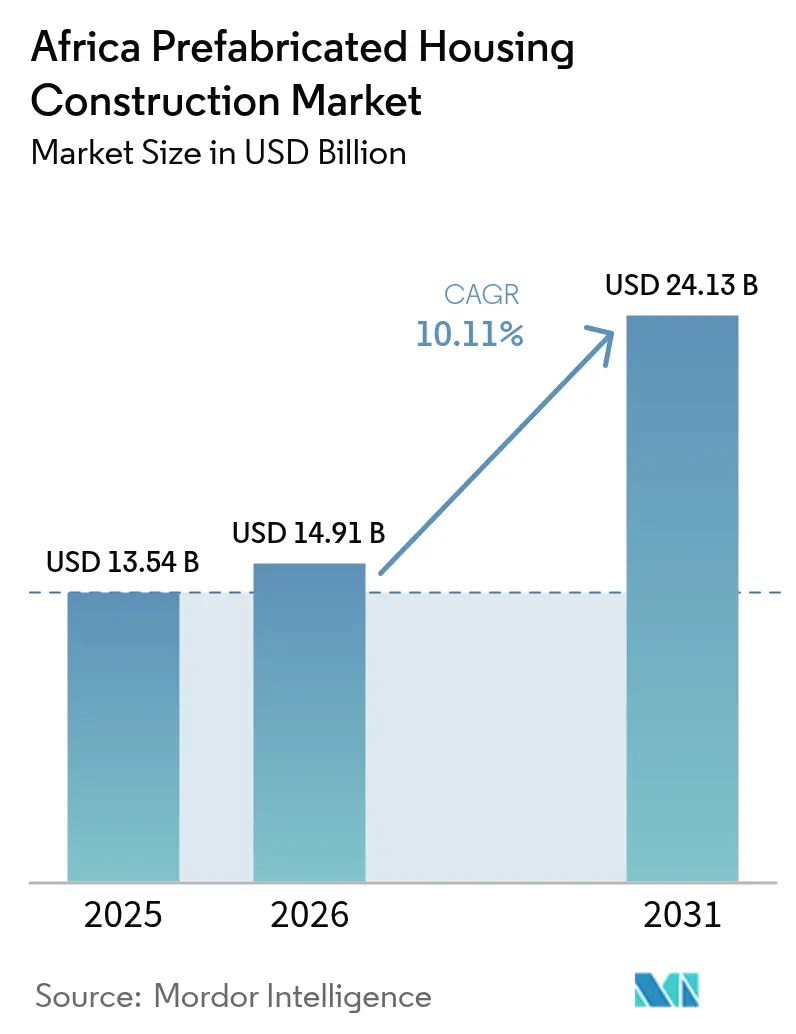

| Marktgröße im Basisjahr (2025) | 13.54 Milliarden US-Dollar |

| Marktgröße (2026) | 14.91 Milliarden US-Dollar |

| Marktgröße (2031) | 24.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für vorgefertigten Wohnungsbau in Afrika von Mordor Intelligence

Die Marktgröße für vorgefertigten Wohnungsbau in Afrika wurde im Jahr 2025 auf USD 13,54 Milliarden bewertet und wird voraussichtlich von USD 14,91 Milliarden im Jahr 2026 auf USD 24,13 Milliarden bis 2031 wachsen, bei einem CAGR von 10,11 % während des Prognosezeitraums (2026–2031). Ein entscheidender Wandel von informellen, arbeitsintensiven Baustellenarbeiten hin zu fabrikseitig produzierten Modul- und Paneelsystemen verkürzt die Bauzeiten, verbessert die Qualitätskontrolle und gleicht den chronischen Mangel an Fachkräften aus. Betonbasierte Systeme behielten im Jahr 2024 den größten Umsatzanteil von 44,5 %, doch Holz- und Ingenieurholzlösungen gewinnen an Bedeutung, da Regierungen Grenzwerte für gebundene Kohlenstoffemissionen in öffentliche Ausschreibungen integrieren, während Mehrfamilienprojekte in Lagos, Kairo und Johannesburg inmitten steigender Grundstückspreise beschleunigt werden. Der Wettbewerb verschärft sich, da chinesische Staatsunternehmen Expertise im modularen integrierten Bauwesen exportieren, europäische Mietspezialisten ihre Mietflotten in das Gesundheits- und Bildungswesen ausweiten und einheimische Hersteller die Finanzierung der Africa Finance Corporation (AFC) in Sonderwirtschaftszonen nutzen, um die Paneelproduktion zu lokalisieren. Währungsvolatilität, fragmentierte Genehmigungsverfahren und importbedingte Kostenzuschläge bleiben kurzfristige Gegenwindfaktoren; Mischfinanzierungsstrukturen der International Finance Corporation (IFC) und staatliche Fonds für erschwinglichen Wohnungsbau weiten jedoch den adressierbaren Pool bankfähiger Projekte aus.

Wichtigste Erkenntnisse des Berichts

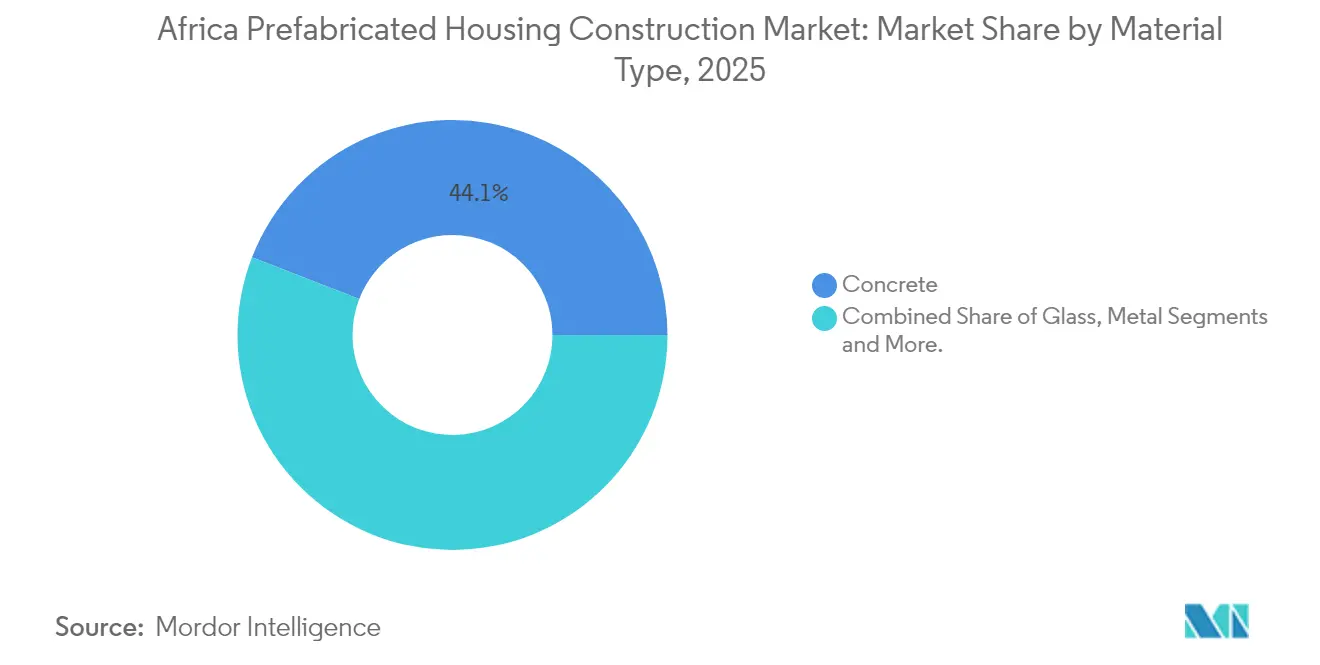

- Nach Material führte Beton im Jahr 2025 mit einem Marktanteil von 44,12 % im Markt für vorgefertigten Wohnungsbau in Afrika, während Holzlösungen voraussichtlich bis 2031 einen CAGR von 10,69 % verzeichnen werden.

- Nach Wohnungstyp dominierten Einfamilienhausformate im Jahr 2025 mit einem Anteil von 55,48 % an der Marktgröße für vorgefertigten Wohnungsbau in Afrika, während Mehrfamilienhauslieferungen voraussichtlich bis 2031 mit einem CAGR von 11,32 % wachsen werden.

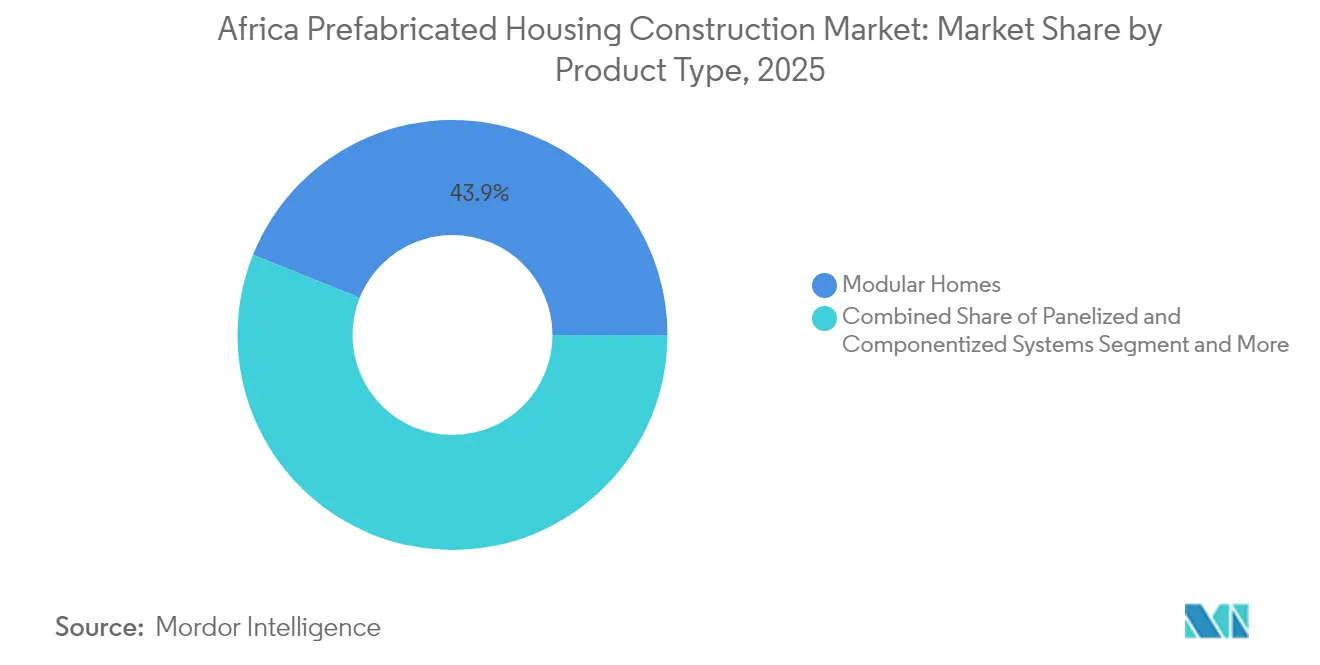

- Nach Produkttyp hielten Modulhäuser im Jahr 2025 einen Umsatzanteil von 43,92 % und sollen mit einem CAGR von 11,79 % wachsen – dem höchsten aller Fertigbauformate.

- Nach Geografie erwirtschaftete Nigeria 29,05 % des Umsatzes im Jahr 2025, doch Ägypten ist mit einem CAGR von 12,07 % zwischen 2026 und 2031 für das höchste nationale Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für vorgefertigten Wohnungsbau in Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und Wohnungsdefizite in Großstädten schaffen Nachfrage nach schneller, skalierbarer Lieferung | 2.8% | Nigeria, Ägypten, Kenia, Südafrika; Ausstrahlungseffekte auf Äthiopien, Demokratische Republik Kongo, Tansania | Mittelfristig (2–4 Jahre) |

| Staatliche Programme für erschwinglichen Wohnungsbau und öffentlich-private Partnerschaften eröffnen Pipelines für standardisierte Fertigbaueinheiten | 2.4% | Nigeria (FHFL, MOFI), Ägypten (SHMFF), Kenia (Erschwingliche-Wohnungsbau-Abgabe), Côte d'Ivoire, Senegal | Kurzfristig (≤ 2 Jahre) |

| Offsite-Bau verkürzt Bauzeiten und senkt Kosten inmitten von Engpässen bei Fachkräften | 1.9% | Global; akut in Südafrika, Nigeria, Ghana, Kenia, wo die Informalität 80 % überschreitet | Mittelfristig (2–4 Jahre) |

| Katastrophenhilfe, Umsiedlung von Konfliktvertriebenen und Bedarf an Klimaanpassung begünstigen modulare, verlagerbare Häuser | 1.3% | Sahel (Mali, Niger, Burkina Faso), Horn von Afrika (Somalia, Südsudan), Küstengebiete (Mosambik, Madagaskar) | Langfristig (≥ 4 Jahre) |

| Wachsendes Investoreninteresse an Mietwohnungen, Mitarbeiterunterkünften und Studentenwohnheimen mit industrialisierten Methoden | 1.2% | Südafrika (Bergbaugürtel), Nigeria (Lagos, Ölsektor Port Harcourt), Kenia (Studentenwohnungen Nairobi), Ägypten (Neue Verwaltungshauptstadt) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Wohnungsdefizite in Großstädten schaffen Nachfrage nach schneller, skalierbarer Lieferung

Afrikas städtische Bevölkerung soll bis 2050 auf 1,4 Milliarden anwachsen, wobei allein vier Länder – Nigeria, Ägypten, Äthiopien und die Demokratische Republik Kongo – ein Drittel dieses Wachstums beisteuern. Nigeria allein steht vor einem Wohnungsdefizit von 28 Millionen Einheiten, und der Kontinent benötigt insgesamt 53 Millionen zusätzliche Wohnungen, was eine Finanzierungslücke von USD 1 Billion vergrößert. Dichten von mehr als 50.000 Einwohnern pro Quadratkilometer in Lagos, Kairo und Johannesburg haben die Grundstückspreise auf ein Niveau getrieben, bei dem Modulsysteme, die leichtere Fundamente und minimale Ausgrabungen erfordern, entscheidende Kosteneinsparungen bieten. Regierungen bevorzugen nun Lieferanten, die in der Lage sind, Projekte innerhalb von 60–90 Tagen abzuschließen und Wiederholbarkeit in großem Maßstab zu garantieren, was Fabriken mit Massenabnahmeabkommen in die Lage versetzt, Projekt-für-Projekt-Auftragnehmer zu übertreffen.

Staatliche Programme für erschwinglichen Wohnungsbau und öffentlich-private Partnerschaften eröffnen Pipelines für standardisierte Fertigbaueinheiten

Kenias Gesetz für erschwinglichen Wohnungsbau von 2024 sieht eine Lohnabgabe von 1,5 % vor, die von Arbeitgebern gegengefinanziert wird, und schafft einen zweckgebundenen Fonds, der befugt ist, transparente Generalunternehmerverträge zu vergeben[1]Clyde & Co LLP, "Ein Überblick über Kenias Gesetz für erschwinglichen Wohnungsbau, 2024," clydeco.com. Nigeria leitet Kapital über Federal Housing Finance Limited, während Ägyptens Fonds für sozialen Wohnungsbau und Hypothekenfinanzierung bis heute 840.000 Einheiten geliefert hat. Côte d'Ivoire, unterstützt durch IFC-Transaktionsberatung, strebt 150.000 Einheiten bis 2025 an, und Senegal hat einen von der Weltbank geprüften Beschaffungsplan veröffentlicht, der Fertigbauangebote einlädt. Diese Initiativen verringern das Risiko von Fabrikinvestitionen, indem sie mehrjährige Nachfrage sicherstellen, obwohl Anforderungen an lokale Inhalte und Technologietransferklauseln ausländische Marktteilnehmer zur Übernahme von Joint-Venture- oder Lizenzmodellen zwingen. Insgesamt fügen sie der CAGR-Prognose des Marktes für vorgefertigten Wohnungsbau in Afrika 2,8 % hinzu, indem sie vorhersehbare Volumina für standardisierte Designs garantieren.

Offsite-Bau verkürzt Bauzeiten und senkt Kosten inmitten von Engpässen bei Fachkräften

Informalität erfasst 82 % der afrikanischen Bauarbeitnehmer und untergräbt Produktivität und Sicherheit. Die Offsite-Fertigung verlagert Wertschöpfung in kontrollierte Fabriken, reduziert den vor Ort benötigten Arbeitskräftebedarf um bis zu 70 % und ermöglicht Qualitätsprüfungen vor dem Versand. China State Construction Engineering Corporation (CSCEC) erzielte 92 % Vorfertigung bei einem Pekinger Projekt, verkürzte den Zeitplan um sechs Monate und überträgt diesen Ansatz des modularen integrierten Bauens auf Ägyptens Neue Verwaltungshauptstadt. Holcims 14Trees-Vorhaben druckte eine Schule in Malawi und die ersten 10 Einheiten des Mvule-Gardens-Projekts in Kenia in der Hälfte der herkömmlichen Zeit und erhielt die EDGE Advanced-Zertifizierung. In Südafrika umgehen Lieferanten mit Agrément-Zulassungen wiederholte Baustelleninspektionen und komprimieren die Durchlaufzeiten weiter. Diese Demonstrationen validieren Zeit- und Kosteneinsparungen, stärken Adoptionskurven und tragen 2,1 % zum CAGR-Ausblick bei.

Katastrophenhilfe, Umsiedlung von Konfliktvertriebenen und Bedarf an Klimaanpassung begünstigen modulare, verlagerbare Häuser

Siebzig Prozent der Flüchtlinge stammen aus klimagefährdeten Ländern und schaffen strukturelle Nachfrage nach schnell einsetzbaren Unterkünften. Red Sea Housings Fabrik in Accra produziert modulare Einheiten, die humanitäre Organisationen zwischen Krisen wiedereinsetzen können, was die Lebenszykluskosten im Vergleich zu Einwegzelten um bis zu 40 % senkt. Das zyklonanfällige Mosambik und Madagaskar erfordern erhöhte Fundamente und verstärkte Verankerungen, was die Einheitskosten um 10–15 % erhöht, Spezialanbietern jedoch ermöglicht, Premiumsegmente zu erschließen. Dual-Use-Designs, die den Standards von UNHCR und Bergbaulagern entsprechen, ermöglichen es Herstellern, Einnahmeströme zu diversifizieren und die Volatilität des Rohstoffzyklus zu glätten. Diese Faktoren heben die Marktwachstumsdynamik langfristig um zusätzliche 1,5 % an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte lokale Fertigungstiefe und Abhängigkeit von importierten Komponenten, die Lieferkosten und Vorlaufzeiten erhöhen | -1.6% | Nigeria, Kenia, Tansania, Ghana; weniger ausgeprägt in Südafrika, Ägypten mit etablierten Vorbeton-Industrien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Vorschriften, Genehmigungsvariabilität und Lücken im Baurecht verlangsamen Genehmigungen und Akzeptanz | -1.2% | Gesamtafrikanisch; akut in frankophonen Westafrika, lusophonen Märkten mit begrenzter Rechtsdurchsetzung | Mittelfristig (2–4 Jahre) |

| Finanzierungshürden – geringe Hypothekendurchdringung, hohe Zinssätze und begrenztes Entwicklerkapital – schränken den Maßstab ein | -1.4% | Nigeria (0,6 % Durchdringung), WAEMU (<2 % des BIP), Kenia, Tansania; weniger ausgeprägt in Südafrika, Ägypten mit etablierten Hypothekenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte lokale Fertigungstiefe und Abhängigkeit von importierten Komponenten, die Lieferkosten und Vorlaufzeiten erhöhen

Präzisionskomponenten – Isolierpaneele, geschweißte Drahtgitter und hochwertige Tischlerarbeiten – werden größtenteils importiert, was die Lieferkosten in Nigeria und Kenia im Vergleich zu Ziegel- und Mörtelbauten um 15–25 % erhöht[2]Africa Finance Corporation, "ARISE IIP und AFC lancieren einen Kapitalpool von USD 100 Mio. für afrikanische Unternehmer," africafc.org. Kenias Nationale Wohnungsbaugesellschaft eröffnete eine EPS-Anlage zur Versorgung ihrer 110.000-Einheiten-Pipeline, doch Kapazitätsengpässe erfordern weiterhin aus Asien verschiffte Paneele zu mehr als USD 200 pro Kubikmeter. Südafrikas reifer Vorbetonsektor verringert die Exposition, aber auch zertifizierte Lieferanten importieren Dichtungsmittel und Befestigungselemente aus Europa. Das USD-100-Millionen-Sonderwirtschaftszonenprogramm der AFC finanziert neue Paneellinien, obwohl die Inbetriebnahme typischerweise 18–24 Monate dauert. Diese strukturellen Lücken verringern das prognostizierte Wachstum um 1,8 %, bis eine nennenswerte Lokalisierung nach 2026 an Fahrt gewinnt.

Fragmentierte Vorschriften, Genehmigungsvariabilität und Lücken im Baurecht verlangsamen Genehmigungen und Akzeptanz

Vierundfünfzig nationale Jurisdiktionen setzen unterschiedliche Bauvorschriften durch; Kenia bezieht sich noch auf einen Rahmen aus dem Jahr 2009, Ghana führte 2018 eine neue Ausgabe ein und Ruanda wendet Standards aus dem Jahr 2015 an, während die grenzüberschreitende Anerkennung gering ist. ARSO erarbeitet kontinentale Leitlinien, und ISO veröffentlichte ein Arbeitsdokument zur Fertigbau-Terminologie, doch die Übernahme hinkt den Beschaffungszeitplänen hinterher. Prüfer, die mit Modulsystemen nicht vertraut sind, lehnen häufig nicht-traditionelle Entwürfe ab, was die Genehmigungen um 6–12 Monate verlängert. Südafrikas Agrément-Zertifizierung reduziert dies auf vier bis sechs Wochen und bietet ein Modell, das andere Länder nachahmen könnten, doch Gesetzesänderungen und Ausbildungsbudgets sind knapp. Die daraus resultierenden Verzögerungen kosten den Markt für vorgefertigten Wohnungsbau in Afrika schätzungsweise 1,3 % des CAGR bis 2029.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Beton behält die Führungsposition, während Holz an nachhaltiger Dynamik gewinnt

Beton machte im Jahr 2025 44,12 % des Marktanteils für vorgefertigten Wohnungsbau in Afrika aus und wird wegen seiner Feuerbeständigkeit, Erschwinglichkeit und Codebekanntheit bevorzugt. Holcims ECOPact-Mischung mit niedrigem Kohlenstoffgehalt lieferte EDGE-zertifizierte Einheiten in Kenias Mvule Gardens und zeigte, dass Beton grüne Anforderungen erfüllen kann, ohne die Tragwerksintegrität zu beeinträchtigen. Das Segment profitiert von weitverbreiteten Zementkapazitäten, lokalen Zuschlagstoffen und etablierten Lieferketten, die das Währungsrisiko dämpfen. Allerdings werden Ingenieurholzprodukte – Brettsperrholz (BSP) und Brettschichtholzträger – mit einem CAGR von 10,69 % verzeichnen – dem schnellsten in der Kategorie –, da Kohlenstoffpreispiloten und kommunale Anreize sich auf Johannesburg und Nairobi ausweiten. Die Präzisions-BSP-Paneele von Mass Timber Technology qualifizieren sich bereits für südafrikanische Steuervergünstigungen, die Grundsteuern um bis zu 15 % senken.

Wachsende Umweltprüfung und Vorteile bei der schnellen Installation treiben Pilotanwendungen in mehrgeschossigen Wohnblöcken voran. Arups Studie für Ostafrika bestätigt, dass Brettsperrholz einen um 40–50 % niedrigeren gebundenen Kohlenstoffgehalt als Stahlbeton aufweist, und lokale Plantagenkieferquellen in Tansania könnten bis 2027 Preisparität ermöglichen. Beton wird seine Dominanz durch inkrementelle Innovationen wie Geopolymermischungen verteidigen, während das Aufwärtspotenzial von Holz von der Skalierung der Ofenkapazität, Brandprüfungsregimen und Drittanbieterzertifizierungen abhängen wird, die mit Agrément vergleichbar sind. Zusammengenommen halten diese Dynamiken Beton beim Volumen vorne, positionieren Holz jedoch als nachhaltigkeitsorientierten Wachstumsmotor im Markt für vorgefertigten Wohnungsbau in Afrika.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Wohnungstyp: Einfamilienhäuser behalten das Hauptvolumen, während Mehrfamilienhäuser stark zunehmen

Einfamilienhäuser erfassten im Jahr 2025 55,48 % der Marktgröße für vorgefertigten Wohnungsbau in Afrika, getrieben von ländlichen und stadtnahen Grundstücken, wo Land noch günstig ist und Käufer Privatsphäre schätzen. Ägyptens Fonds für sozialen Wohnungsbau und Hypothekenfinanzierung leitet dennoch die meisten Neulieferungen in 4- bis 6-geschossige Laufhäuser, die die Dichte innerhalb subventionierter Grundstücksflächen maximieren. Mehrfamilienhausformate sollen mit einem CAGR von 11,32 % wachsen – dem schnellsten in der Kategorie –, angetrieben von Grundstücken im Zentrum Nairobis, die bereits über USD 500 pro Quadratmeter liegen, und Lagosvierteln, wo alleine die Standortvorbereitung USD 50 pro Quadratmeter übersteigen kann.

Entwickler nutzen die Vorteile der Fabrikwiederholung: Ein 100-Einheiten-Block erfordert nur acht bis zehn Modultypen, reduziert Werkzeugwechsel und verkürzt Vorlaufzeiten auf rund 14 Wochen. Kenias EPS-Paneele reduzieren Fundamentlasten um bis zu 40 %, was Bauten auf marginalen Böden ohne kostspielige Pfahlgründungen ermöglicht. Südafrikas N2-Gateway zeigt, dass Dichten von 80–100 Einheiten pro Hektar machbar sind und gleichzeitig die Brandschutznormen SANS 10400 erfüllt werden. Da die städtische Dichte zunimmt, wird die Regierungsbeschaffung voraussichtlich auf Mehrfamilienhaustypen konzentriert sein, den Subventionsbedarf pro Einheit senken und Volumenzuwächse im Markt für vorgefertigten Wohnungsbau in Afrika beschleunigen.

Nach Produkttyp: Modulhäuser liefern Geschwindigkeit und Wiederverwendbarkeit

Modulsysteme hielten im Jahr 2025 43,92 % des Umsatzes, gestützt durch schlüsselfertige Innenausstattungen, die direkt aus der Fabrik geliefert werden. CSCECs MiC-Türme in Ägyptens Neuer Verwaltungshauptstadt beweisen, dass das Modell auf Höhen von sechs Stockwerken skaliert und konventionelle Zeitpläne um sechs Monate verkürzt. Das Format soll mit einem CAGR von 11,79 % wachsen und damit Paneel- und Fertighaus-Alternativen übertreffen. Der Mietspezialist Kwikspace hält mehr als 170 Einheiten im Umlauf zwischen Bergbau- und Infrastrukturstandorten und zeigt, dass Wiederverwendbarkeit den 15–20%igen Mietaufschlag ausgleicht, den viele Kunden für den schnellen Einsatz zahlen.

Paneelbausätze erschließen eine flexible Mittelposition, wobei die Wandpaneele mit expandiertem Metallkern von Robust Structures durch Agrément und Miami-Dade zertifiziert sind und nur 3,6 kg/m² wiegen – leicht genug für die manuelle Handhabung, aber stark genug für Zyklon-Regionen. Fertighäuser bleiben durch Finanzierungsregeln eingeschränkt, die sie als Privatvermögen klassifizieren und die Hypothekenunterstützung begrenzen. Hybriden aus Holz-Stahl und 3D-gedruckte Varianten befinden sich noch in der Pilotphase; Holcims TectorPrint-Tinte in Malawi deutet jedoch auf vielversprechende Wege zu massenanpassbaren Fassaden hin. Insgesamt halten die bewährten Zeitplangewinne und die Umsiedlungsökonomie der Modularität diese als Mittelpunkt der Wachstumsstrategien im Markt für vorgefertigten Wohnungsbau in Afrika.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Ägypten wird mit einem CAGR von 12,07 % bis 2031 das schnellste nationale Wachstum verzeichnen, unterstützt durch die standardisierten Typologien des Ministeriums für Wohnungsbau und 840.000 bereits unter dem Fonds für sozialen Wohnungsbau und Hypothekenfinanzierung gelieferte Einheiten. Im Februar 2025 bot die Regierung weitere 400.000 Einheiten an, darunter ein Erstphasenprojekt über USD 2,3 Milliarden in Hadayek October, das erhebliches Volumen für Fertigbaulieferanten sichert. Chinesische Staatsunternehmen errichten modulare Türme in der Neuen Verwaltungshauptstadt, während einheimische Hersteller noch immer Präzisionstischlerarbeiten importieren, was die Lieferkosten um 15–25 % erhöht – eine Lücke, die das Sonderwirtschaftszonenprogramm der AFC bis 2027 schließen will.

Nigeria behielt 29,05 % des Umsatzes im Markt für vorgefertigten Wohnungsbau in Afrika im Jahr 2025, gestützt auf ein Defizit von 28 Millionen Einheiten und Bundesfinanzierung, die über FHFL und den Immobilien-Investmentfonds kanalisiert wird. Lafarge Africas Partnerschaft mit Shelter Afrique stützt eine stabile Zementnachfrage, doch eine Hypothekendurchdringung von 0,6 % zwingt Entwickler, auf Eigenkapital oder hochverzinsliche kurzfristige Darlehen zurückzugreifen, was die Renditen mindert. EPS- und Kunststoffschalungspiloten erweisen sich bei USD 250 pro Quadratmeter als kostenkonkurrenzfähig, aber Devisenvolatilität und Hafenstaus belasten weiterhin die Projektpläne.

Südafrika profitiert von einem transparenten regulatorischen Umfeld, das durch den Nationalen Rat für die Registrierung von Wohnungsbauunternehmen und Agrément-Wege verankert ist. Robust Structures, BHC Steel Buildings und Concor Buildings verfügen über vorab genehmigte Systeme, die die Genehmigungszeit auf sechs Wochen verkürzen – ein wesentlicher Vorteil bei öffentlichen Ausschreibungen. Die Wohnungsentwicklungsbehörde übergab im Rahmen des N2-Gateway-Projekts 12.000 Einheiten, und die private Barlow-Park-Sanierung beherbergt nach einer Investition von USD 11 Millionen mehr als 1.000 Bewohner. Anderweitig führen Kenia, Ghana und Senegal Lohnabgaben, Rahmenwerke für öffentlich-private Partnerschaften und IFC-strukturierte Transaktionen ein, ringen jedoch noch mit Code-Fragmentierung und Komponentenimportabhängigkeiten, die sich möglicherweise erst nach 2026 abschwächen, wenn lokale Paneellinien in Betrieb gehen.

Regulatorisches Umfeld

Die Regulierung des Baus von Fertighäusern in Afrika bleibt über 54 Rechtsräume hinweg fragmentiert. In vielen Märkten dauern Genehmigungsverfahren nach wie vor 6-12 Monate, insbesondere dort, wo Inspektoren mit modularen Systemen weniger vertraut sind, während Südafrika mit Agrément-artigen Zertifizierungswegen, die Genehmigungen auf 4-6 Wochen verkürzen können, weiterhin herausragt. Der Housing Consumer Protection Act 25 von 2024 verschärfte zudem die Erwartungen an Verbraucherschutz und Compliance im Rahmen des National Home Building Regulatory Council, wodurch Anforderungen an Leistung, Gewährleistung und Registrierung gestärkt wurden, die die Produktauswahl und Dokumentationspraxis von Anbietern modularer und paneelbasierter Systeme prägen.

Im Jahr 2026 sorgten mehrere politische Maßnahmen für formellere Anknüpfungspunkte für moderne Baumethoden. Uganda setzte den Building Control (Amendment) Act 2026 in Kraft, der die Durchsetzungsbefugnisse erweitert und dabei unkonventionelle Methoden und Technologien vorbehaltlich der Einhaltung von Vorschriften ausdrücklich zulässt, was klarere Grundlagen für die Genehmigung von Fertigbausystemen schafft. Kenia baute außerdem die Umsetzungsarchitektur seines National Building Code von 2024 durch einen Rahmen von 2026 für Bauinspektionen, Audits und Sicherheitsprüfungen aus, der die Harmonisierung auf Bezirksebene innerhalb eines Zeitfensters von 18 Monaten vorschreibt. Die politische Signalwirkung auf afrikanischer Ebene wurde durch das Second Africa Urban Forum der Afrikanischen Union (Nairobi, April 2026) verstärkt, das klimaintelligente Beschaffung sowie schnellere, stärker digitalisierte Genehmigungsverfahren als Teil der Agenda für urbane Resilienz hervorhob.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst (i) Rohstoffe und Komponenten (Zement, Zuschlagstoffe, Stahl, Holz, Dämmstoffe, Verbindungselemente, Oberflächen), (ii) Design und Engineering (standardisierte Typologien, statische Prüfungen, MEP-Integration), (iii) Werksfertigung (Betonfertigteile, Leichtbaustahl-Rahmenbau, Paneellinien, modulare volumetrische Montage), (iv) Zertifizierung und Prüfung, (v) Transport und Montage vor Ort (Kranarbeiten, Fundamente, Anschluss an Versorgungsleitungen) sowie (vi) Aftersales- und Lebenszyklusdienstleistungen (Instandhaltung, Umsetzung für Mietflotten). Die Importabhängigkeit bei Präzisionskomponenten (Dämmpaneele, hochwertige Schreinerarbeiten, Dichtstoffe und Verbindungselemente) bleibt in mehreren Märkten ein zentraler Engpass und kann die Lieferkosten gegenüber konventionellen Bauweisen erhöhen, wodurch Logistik, Hafenabwicklung und Inlandstransport für die Stückkostenrechnung nach Anlieferung entscheidend werden.

Aktuelle Projektaktivitäten zeigen, wo die Kette in großem Maßstab umgesetzt wird und wo Lokalisierung Fuß zu fassen beginnt. In Mosambik installiert Dorce einen modularen Wohnkomplex für 9.500 Mitarbeiter für das TotalEnergies-LNG-Projekt in Cabo Delgado, was die Nachfrage nach schlüsselfertigem Engineering, Großserienfertigung und komplexer Montage vor Ort widerspiegelt. In Zentralafrika wurde außerdem das erste modulare Bürogebäudeprojekt in Yaoundé, Kamerun, umgesetzt, geliefert von CIMC, das modulare Einheiten von seinem Standort in Xinhui verschifft, was zeigt, wie internationale Fertigung und Langstreckenlogistik frühe Einsätze weiterhin untermauern. Auch Onshoring-Bemühungen sind sichtbar: Sambia hat in Lusaka eine Fertighausproduktionsanlage im Wert von 12 Millionen USD in Betrieb genommen, die für die Herstellung von über 300 Einheiten pro Jahr ausgelegt ist. Beschaffungsmodelle wie Nigerias Prüfung eines EPC+F-Vorschlags für 10.000 Fertigbaueinheiten zeigen ebenfalls, wie Finanzierung, Lieferung und Versorgung gebündelt werden können, um Ausführungsrisiken zu verringern und eine höhere Werksauslastung zu unterstützen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für vorgefertigten Wohnungsbau in Afrika ist moderat, wobei mehr als 20 aktive Unternehmen um mehrjährige Verträge für erschwinglichen Wohnungsbau, Bergbaulagerflotten und humanitäre Ausschreibungen konkurrieren. Europäische Mietspezialisten wie Algeco nutzen ihr Moduflex-Design, das 73 % niedrigeren gebundenen Kohlenstoffgehalt und 96 % Recyclingfähigkeit beansprucht, um Bildungs- und Gesundheitsausschreibungen zu gewinnen, die schnellen und vorschriftsgemäßen Einsatz erfordern. Chinesische Staatsunternehmen – hauptsächlich CSCEC – bringen umfangreiche Forschungs- und Entwicklungsbudgets (USD 6,5 Milliarden im Jahr 2023) und mehr als 68.000 Patente mit, die sich in schlüsselfertige EPC-Angebote übersetzen und technisches Risiko von schlecht mit Ingenieuren besetzten Ministerien weg verlagern.

Einheimische Kapazitäten steigen, da AFC-Finanzierung die Paneelproduktion innerhalb von Sonderwirtschaftszonen anreizt. Robust Structures lizenziert seine expandierten Metallkerne weiterhin in Simbabwe, Sambia und Namibia, während die neue EPS-Fabrik der Nationalen Wohnungsbaugesellschaft Kenias ihre Rolle vom Entwickler zum Komponentenlieferanten erweitert. Mietflottenmodelle, wie sie von Kwikspace in Südafrika, Mosambik und Sambia verkörpert werden, bieten anlagenarme Flexibilität und hohe Auslastungsraten, im Gegensatz zu kapitalintensiven Fabriken, die auf staatliche Pipeline-Sicherheit setzen. Zertifizierung bleibt ein Schlachtfeld: Unternehmen, die Agrément- oder gleichwertige Genehmigungen erhalten, komprimieren die Genehmigungszeit auf 4–6 Wochen, beschleunigen die Cash-Konversion und erhöhen Barrieren für Späteinsteiger.

Strategische Allianzen proliferieren. Holcims 14Trees-Vorhaben verbindet kohlenstoffarmen Beton mit COBOD-Druckern und produziert EDGE Advanced-zertifizierte Strukturen, die für geberfinanzierte Schulen und klimaresistente Pilotprogramme attraktiv sind. Red Sea Housing nutzt seine Ghana-Anlage, um sowohl humanitäre Organisationen als auch Kunden aus dem Extraktionssektor zu bedienen und zyklische Nachfrage auszugleichen. Währenddessen umwerben Start-ups, die sich auf Brettsperrholz und Hybridholz-Stahl-Systeme konzentrieren, Stadtregierungen, die an der Reduzierung des gebundenen Kohlenstoffgehalts interessiert sind. Vor diesem Hintergrund erweisen sich Skaleneffekte, Zertifizierungsgeschwindigkeit und Finanzierungsverbindungen zu Programmen für öffentlich-private Partnerschaften als entscheidende Hebel für die langfristige Marktanteilsgewinnung.

Marktführer im Bereich vorgefertigter Wohnungsbau in Afrika

-

Moladi

-

Red Sea Housing Services

-

Karmod Prefabricated Technologies

-

Algeco (Modulaire Group)

-

Portakabin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Programmatische Beschaffung und politisch gestützte Projektpipelines schaffen klarere Einstiegspunkte für Anbieter standardisierter Fertigbaulösungen, insbesondere dort, wo Regierungen oder öffentliche Stellen das Volumen absichern. Kenias Affordable Housing Act von 2024 richtete einen zweckgebundenen Finanzierungsmechanismus durch eine Lohnabgabe von 1,5%, die von Arbeitgebern gemäß angeglichen wird, ein, während Ägyptens Social Housing and Mortgage Finance Fund bislang 840.000 Einheiten geliefert hat und im Februar 2025 weitere 400.000 Einheiten anbot, einschließlich eines Projekts der ersten Phase in Hadayek October. Diese wiederholbaren Pipelines begünstigen Hersteller, die Systeme einmal zertifizieren und über mehrere Mehrfamilientypologien hinweg replizieren können, und sie stärken die Investitionsargumente für lokale Paneellinien und modulare Fertigungskapazitäten gegenüber einmaligen importgestützten Lieferungen.

Chancen entstehen auch durch Lokalisierungsanreize, alternative Beschaffungsmodelle und Technologiedemonstrationen, die Geschwindigkeit und Leistung belegen. Nigeria verlängerte die Steuerbefreiung im Rahmen des Pioneer Status Incentive für Hersteller modularer und vorgefertigter Wohnungen bis Dezember 2029, was das Geschäftsargument für die heimische Produktion, Joint Ventures und Komponentenlokalisierung stärkt, wo Importabhängigkeit die Lieferkosten in die Höhe getrieben hat. Die Inbetriebnahme einer Fertigbauanlage im Wert von 12 Millionen USD (300 Einheiten pro Jahr) in Sambia und Nigerias technische Bewertung eines EPC+F-Vorschlags für 10.000 Einheiten im Jahr 2026 deuten auf aktiven Freiraum für industrielle Liefermodelle hin, die Engineering, Fertigung und Finanzierung kombinieren. Die Einführung durch Demonstrationen geht über urbane Wohnungen hinaus zu ländlichen und resilienzbezogenen Bauprojekten, darunter die Lieferung von 110 vorgefertigten Star Homes in Dörfern Tansanias (berichtet im April 2026) und Äthiopiens öffentliche Präsentation von 3D-Druck, Leichtbaustahl-Fertigbau und Containerwohnungen im Juni 2026, was einen Weg unterstützt, auf dem leistungsgeprüfte Systeme und wiederholbare Entwürfe schneller durch Beschaffung und Genehmigungen kommen können als individuell vor Ort errichtete Wohnungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Das Federal Ministry of Housing and Urban Development in Nigeria leitete eine technische Bewertung eines Vorschlags von China Hyway Group Limited ein, 10.000 bezahlbare Fertighauseinheiten innerhalb von 30 Monaten im Rahmen eines EPC+F-Modells zu liefern. Der Ansatz bündelt Finanzierung mit Lieferung und kann die Finanzierbarkeit großer, standardisierter Einheitenprogramme beschleunigen. Er erhöht auch die Anforderungen an die lokale Montage- und Lieferkettenbereitschaft, sollte der Vorschlag über die Bewertungsphase hinausgehen.

- November 2025: Karmod Nigeria lieferte eine Fertighaussiedlung mit 100 Einheiten im Bundesstaat Kaduna, die von lokalen Berichten als erste Siedlung dieser Art und Größenordnung mit Fertigbau in Nigeria bezeichnet wurde. Das Projekt dient als Beleg für schnellere Lieferzyklen und wiederholbare Entwürfe in einem Markt, der durch begrenzte Hypothekenverfügbarkeit und hohe Bauinformalität eingeschränkt ist. Es stärkt zudem die Argumente für den Einsatz von Fertigbau in Wohnungsbauprogrammen auf Bundesstaatsebene, in denen Zeitpläne und Qualitätssicherung streng kontrolliert werden.

- Juli 2024: ARISE IIP und die Africa Finance Corporation unterzeichneten ein Memorandum of Understanding zur Schaffung eines Kapitalpools von 100 Millionen USD zur Finanzierung von Unternehmern, die Betriebe innerhalb der ARISE-IIP-Sonderwirtschaftszonen in 11 afrikanischen Ländern aufbauen. Die Initiative zielt direkt auf die Fertigungslücke bei Paneelen und Präzisionskomponenten ab, die viele Fertigbauprojekte importabhängig und teurer gemacht hat. Mit einbezogener Ausrüstungsfinanzierung und technischen Partnerschaften unterstützt das Programm neue lokale Kapazitäten, die die Vorlaufzeiten für modulare und paneelbasierte Wohnungsbauprojekte verkürzen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In dieser Studie umfasst der afrikanische Markt für Fertighäuser den Wert von Wohneinheiten, die außerhalb der Baustelle (in Modulen oder Paneelen) hergestellt und anschließend zur Montage vor Ort in afrikanische Länder transportiert werden.

Ausschlüsse des Umfangs: Ausgeschlossen sind konventionell vor Ort gebaute Häuser, Grundstückswert, reine Renovierungstätigkeiten und Fertigbaukonstruktionen ohne Wohnzweck wie Büros, Schulen und Industriehallen.

Übersicht der Segmentierung

-

Nach Materialtyp

- Beton

- Glas

- Metall

- Holz

- Sonstige Materialien

-

Nach Wohnungstyp

- Einfamilienhaus

- Mehrfamilienhaus

-

Nach Produkttyp

- Modulhäuser

- Paneel- und Komponentensysteme

- Fertighäuser

- Sonstige Fertigbautypen

-

Nach Land

- Nigeria

- Ägypten

- Südafrika

- Übriges Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Klärung, was in Afrika als Fertighaus gilt und was nicht, da derselbe Begriff in öffentlichen Diskussionen lose verwendet wird. Wir haben öffentliche Bau- und Wohnungsindikatoren aus Quellen wie nationalen Statistikbehörden, Wohnungsbau- und öffentlichen Baubehörden, Veröffentlichungen der Zentralbanken und Haushaltsdokumenten überprüft, die auf geplante Wohnungsbauaktivitäten und Finanzierungspipelines hinweisen.

Um die Eingangsannahmen zu fundieren, nutzten wir zudem Bau- und Baustoffreferenzen wie Veröffentlichungen von UN-Habitat, Daten der Weltbank und UN-Comtrade-Handelsstatistiken für wichtige Baumaterialien und Komponenten, die häufig mit der Fertigbau-Adoption einhergehen. Unternehmensgeschäftsberichte, Investorenpräsentationen und glaubwürdige Presseberichte wurden herangezogen, um Kapazitätserweiterungen, Lieferzeitpläne und Markteintrittsmuster in verschiedenen Ländern zu verstehen. Wo verfügbar, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Import-Export-Datenbank auf Sendungsebene selektiv zur Validierung von Größenordnung und Preislogik genutzt. Diese Sekundärquellen sind lediglich illustrativ, und viele weitere öffentliche Dokumente und Datenbanken wurden zu Querprüfungen und Klärungszwecken herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu prüfen, welcher Anteil der Wohnbaubeginne realistisch durch außerhalb der Baustelle angewandte Methoden erschließbar ist und wie sich Preisgestaltung und Zeitpläne je nach Modultyp und Ausstattungsniveau unterscheiden. Wir sprachen mit Fertigbauherstellern, EPC-Unternehmen und Installateuren, Bauträgern und Beschaffungsverantwortlichen, und die Gespräche halfen uns, Annahmen zu Auftragsgrößen, importiertem gegenüber lokal produziertem Inhalt und typischen Vertragsstrukturen in wichtigen afrikanischen Märkten abzustimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 21% | |

| Mittleres Segment: 42% | Funktions-/Bereichsleiter: 19% | |

| Kleinere Akteure: 22% | Manager: 60% |

Marktgrößenbestimmung und Prognose

Unser Modell zur Größenbestimmung verwendet einen Top-down-Ansatz, bei dem Wohnbautätigkeit und Wohnungslieferpipelines in einen adressierbaren Fertigbau-Nachfragepool nach Ländern umgewandelt und anschließend anhand von Preisbändern, die typischen Modul- und Paneelspezifikationen entsprechen, in Werte übersetzt werden. Die Gesamtsummen werden dann durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenweise Herstellerdurchsätze, projektbasierte Kanalprüfungen und Vergleiche von durchschnittlichem Verkaufspreis mal Volumen für gängige Einheitentypen, was uns hilft, Überberichterstattung und fehlende informelle Aktivität zu korrigieren.

Das Modell wird anhand von Marktkennzahlen geformt, die Praktiker erklären können, darunter der städtische Wohnungsmangel und die Volumina formeller Wohnungsbauprogramme, der Mix aus Einfamilien- und Mehrfamilienbaubeginnen, die Importabhängigkeit bei Tragstrukturen und Wandsystemen, die durchschnittliche Wohnfläche pro Einheit in Massenwohnungsbauprojekten sowie typische Projektlaufzeiten, die die jährliche Lieferkapazität begrenzen. Für die Prognose stützten wir uns auf Szenarioanalysen, da staatlich gestützte Pipelines für bezahlbaren Wohnraum, Finanzierungsverfügbarkeit und Schwankungen der Inputkosten nicht jedes Jahr gleichmäßig verlaufen. Wo Bottom-up-Informationen in kleineren Ländern unvollständig sind, werden Lücken mithilfe von Proxy-Indikatoren wie Baugenehmigungen, öffentlichem Vergabevolumen und Adoptionsraten vergleichbarer Länder behandelt und anschließend vor der Finalisierung mit Expertenfeedback erneut geprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, sodass die endgültige Zahl nicht von einer einzigen Datenreihe oder einem einzigen Interview abhängt. Wir vergleichen die modellierten Gesamtsummen mit unabhängigen Signalen wie Trends der Bauproduktion, Handelsströmen für relevante Fertigbaukomponenten und angekündigten Meilensteinen von Wohnungsbauprogrammen und untersuchen anschließend Ausreißer, die nicht zur Länderdarstellung passen. Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Annahmen zu Preisgestaltung, Adoptionsraten und Zeitpunkt der Währungsumrechnung, und wir kontaktieren Quellen erneut, wenn eine große Abweichung festgestellt wird.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, etwa ein neues Massenwohnungsbauprogramm, eine bedeutende Werkserweiterung oder eine starke Verschiebung der Inputkosten, die die Lieferpreise verändert. Unmittelbar vor der Auslieferung führen wir einen finalen Aktualisierungsdurchlauf durch, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Fertighäuser in Afrika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für afrikanische Fertighäuser können weit voneinander abweichen, da der Begriff in verschiedenen Quellen unterschiedlich angewendet wird und sich Projektpipelines in Afrika schnell ändern. In der Praxis rühren die Unterschiede meist daher, was als Wohnungsbau gezählt wird, ob Installation und Montage vor Ort eingeschlossen sind, und wie der Zeitpunkt der Währungsumrechnung gehandhabt wird.

Durch die Verfolgung lieferbarer Wohnungsbauprojektpipelines und die Aktualisierung von Annahmen zu Adoptionsraten mittels Interviewprüfungen hält Mordor Intelligence den Anwendungsbereich an den Bau von Fertighäusern in Afrika gebunden, statt an breiter gefassten modularen Bau und angrenzende Fertigbaukomponenten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,54 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 5,98 Milliarden USD (2024) | Verwendet eine Definition des modularen Baus für den Nahen Osten und Afrika, die typischerweise einen Teil des reinen Afrika-Wohnungsbauumfangs ausschließt und paneelbasierte und hybride Fertighäuser unterzählen kann, wenn der Schwerpunkt auf modularen Gebäuden liegt. |

| Fachzeitschrift B | 14,91 Milliarden USD (2026) | Weist einen Wert für ein zukünftiges Jahr als Kennzahl aus, wodurch dieser größer erscheint als eine Schätzung für das Basisjahr, und trennt in öffentlichen Zusammenfassungen möglicherweise nicht klar zwischen reinem Fertigbau-Wohnungsbau und breiterer Fertigbautätigkeit. |

Die Abweichung ergibt sich hauptsächlich aus Abgrenzungsentscheidungen (reiner afrikanischer Wohnungsbau gegenüber modularem Bau in der gesamten MEA-Region) und aus der Frage, welches Jahr als Kennzahl herangezogen wird. Wenn der Anwendungsbereich konsistent gehalten und die Jahresbasis explizit gemacht wird, lässt sich die Marktgröße leichter auf Projektvolumina und realistische, wiederholbare Preisschritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für vorgefertigten Wohnungsbau in Afrika und sein erwartetes Wachstum?

Die Marktgröße für vorgefertigten Wohnungsbau in Afrika beträgt im Jahr 2026 USD 14,91 Milliarden und wird voraussichtlich bis 2031 USD 24,13 Milliarden erreichen, was einem CAGR von 10,11 % entspricht.

Welches Material dominiert den vorgefertigten Wohnungsbau in Afrika?

Beton führt mit einem Marktanteil von 44,12 % im Jahr 2025, obwohl Holzsysteme mit einem CAGR von 10,69 % am schnellsten wachsen.

Welches Land verzeichnet voraussichtlich das schnellste Wachstum beim Fertigbau von Wohngebäuden?

Ägypten wird voraussichtlich bis 2031 mit einem CAGR von 12,07 % wachsen, getrieben durch groß angelegte Regierungsprogramme und modulare Turmprojekte.

Warum gewinnen Modulhäuser gegenüber Paneelvarianten an Beliebtheit?

Modulare Einheiten werden fertiggestellt aus der Fabrik geliefert, verkürzen Zeitpläne um bis zu sechs Monate und können umgesetzt oder gestapelt werden, was ihnen den höchsten prognostizierten CAGR von 11,79 % beschert.

Was sind die größten Hürden, die die Fertigbauakzeptanz verlangsamen?

Importierte Komponenten erhöhen die Kosten um 15–25 %, und fragmentierte Bauvorschriften verlängern die Genehmigungszeit in vielen Märkten um 6–12 Monate, was das Wachstumspotenzial mindert.

Wie unterstützen Regierungen die lokale Fertigbauherstellung?

Programme wie der USD-100-Millionen-Sonderwirtschaftszonenfonds der AFC und die Finanzierung der EPS-Paneel-Fabrik Kenias zielen darauf ab, die Produktion zu lokalisieren und die Importabhängigkeit zu verringern.

Seite zuletzt aktualisiert am: