Marktgröße und Marktanteil des afrikanischen Nutrazeutika-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

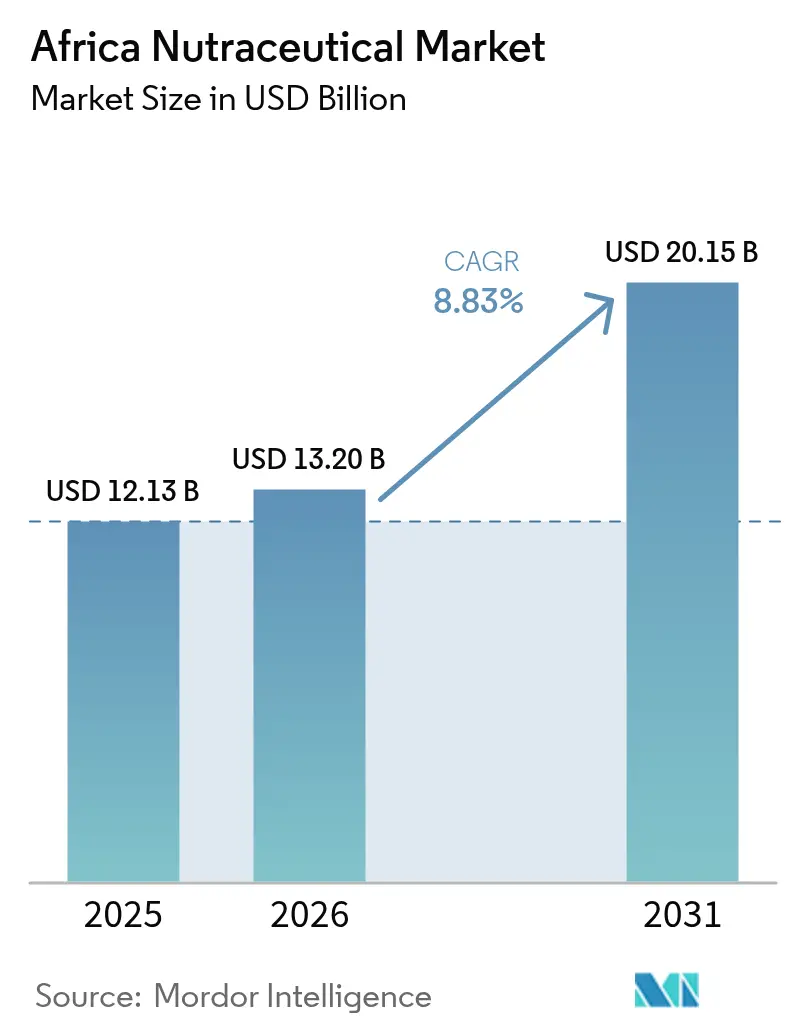

| Marktgröße im Basisjahr (2025) | 12.13 Milliarden US-Dollar |

| Marktgröße (2026) | 13.2 Milliarden US-Dollar |

| Marktgröße (2031) | 20.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.83% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Nutrazeutika-Markts durch Mordor Intelligence

Die Marktgröße des afrikanischen Nutrazeutika-Markts wird im Jahr 2026 auf 13,2 Milliarden USD geschätzt, ausgehend vom Wert von 12,13 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 20,15 Milliarden USD, was einem Wachstum von 8,83 % CAGR im Zeitraum 2026–2031 entspricht. Die robuste Expansion des afrikanischen Nutrazeutika-Markts wird durch die rasche Urbanisierung, höhere verfügbare Einkommen und anhaltende öffentliche Gesundheitskampagnen vorangetrieben, die die Rolle der Präventionsernährung stärken. Funktionale Getränke bilden das Rückgrat der Nachfrage, da Verbraucher bequeme Formate bevorzugen, die sich nahtlos in den hektischen Stadtlebensstil einfügen, während Nahrungsergänzungsmittel auf dem Rücken zustandsspezifischer Bedürfnisse wie Stoffwechselgesundheit, Gewichtskontrolle und Immununterstützung an Fahrt gewinnen. Der afrikanische Nutrazeutika-Markt profitiert auch von einer günstigen demographischen Struktur: Eine wachsende ältere Bevölkerungsgruppe priorisiert nun gesundes Altern, und eine junge, technikaffine Bevölkerung nimmt digital verstärkte Wellschaftsbotschaften an, die den Einsatz von Nahrungsergänzungsmitteln normalisieren. Gleichzeitig intensiviert der Markteintritt multinationaler Marken den Wettbewerb, hebt jedoch Qualitätsstandards an und hilft dem afrikanischen Nutrazeutika-Markt, bisher unterversorgte Regionen durch moderne Einzel- und E-Commerce-Ökosysteme zu erschließen.

Wichtigste Erkenntnisse des Berichts

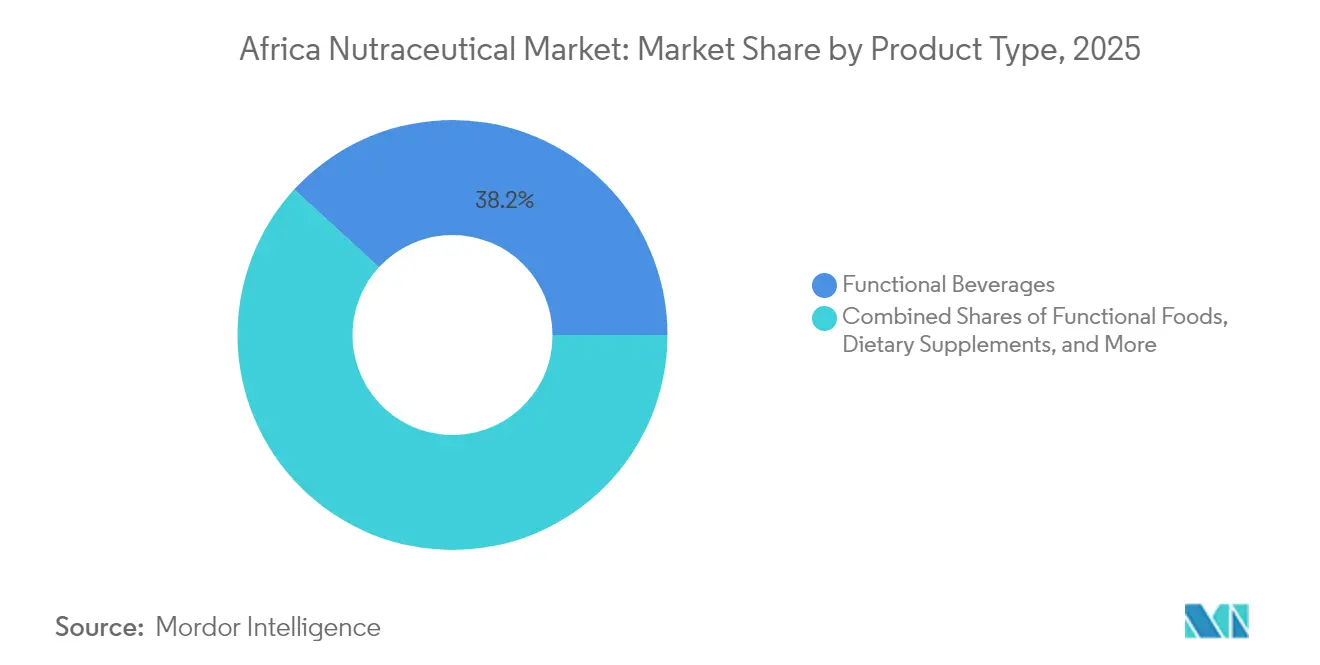

- Nach Produkttyp führten Funktionale Getränke mit einem Marktanteil von 38,18 % am afrikanischen Nutrazeutika-Markt im Jahr 2025; Nahrungsergänzungsmittel werden voraussichtlich bis 2031 mit einer CAGR von 12,12 % wachsen.

- Nach Funktion entfielen im Jahr 2025 32,18 % der Marktgröße des afrikanischen Nutrazeutika-Markts auf Produkte für die allgemeine Gesundheit, während Gewichtsmanagement-Produkte bis 2031 mit einer CAGR von 10,19 % wachsen sollen.

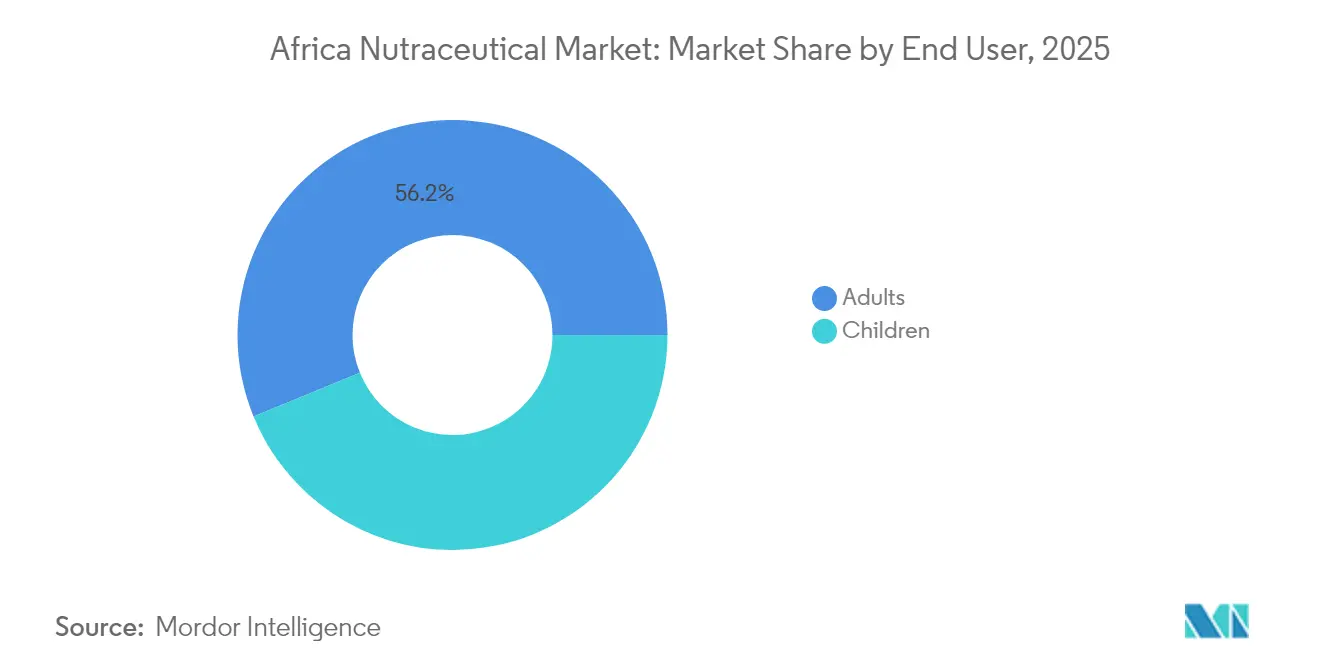

- Nach Endverbraucher entfielen im Jahr 2025 56,18 % des Marktanteils des afrikanischen Nutrazeutika-Markts auf Erwachsene; dieselbe Gruppe wird voraussichtlich im Prognosezeitraum eine CAGR von 11,38 % verzeichnen.

- Nach Vertriebskanal trugen Supermärkte und Verbrauchermärkte 2025 41,85 % zum afrikanischen Nutrazeutika-Markt bei, während der Online-Einzelhandel mit einer CAGR von 10,29 % voranschreitet, da Logistik und digitale Zahlungen skalieren.

- Nach Geografie sicherte sich Südafrika im Jahr 2025 einen Marktanteil von 35,80 %, während Nigeria mit einer CAGR von 10,82 % bis 2031 die stärkste Expansion zeigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Nutrazeutika-Markts

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten wie Diabetes, Bluthochdruck, Fettleibigkeit | +1.4% | Südafrika, Nigeria, Ägypten mit Ausstrahlungseffekten auf Marokko | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Veränderungen des Lebensstils zur Förderung der körperlichen Fitness | +1.1% | Städtische Zentren in Südafrika, Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Expansion von Gesundheitsclubs, Fitnesszentren und Wellnessprogrammen | +0.9% | Metropolregionen in Südafrika, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen und biologischen Nutrazeutika-Produkten | +0.7% | Südafrika, Marokko, städtisches Nigeria | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung mit zunehmendem Fokus auf gesundes Altern | +1.0% | Global, konzentriert in Südafrika und Nordafrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verfügbarkeit internationaler Nutrazeutika-Marken | +0.8% | Nigeria, Ägypten, Marokko mit Ausweitung auf das übrige Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten treibt die Nutzung von Präventionsgesundheitsversorgung voran

Die Zunahme nicht übertragbarer Krankheiten in Afrika treibt einen Wandel der Verbraucherpräferenzen hin zur Präventionsernährung. Bis 2024 erreichte die Diabetesprävalenz in Nigeria 4,9 %, während 46 % der südafrikanischen Erwachsenen von Bluthochdruck betroffen waren. Dieser Wandel der Gesundheitstrends schafft eine konstante Nachfrage nach Funktionalen Lebensmitteln und Nahrungsergänzungsmitteln, die auf die Verbesserung der Stoffwechselgesundheit, die Unterstützung der kardiovaskulären Funktion und die Gewichtskontrolle abzielen. WHO-Daten zeigen, dass die Fettleibigkeitsraten im städtischen Afrika zwischen 2010 und 2024 doppelt so hoch waren, mit signifikanten Anstiegen bei Frauen – 68 % in Südafrika und 35 % im städtischen Nigeria. Dieser Anstieg der Fettleibigkeit hat zu einem erhöhten Konsum zielgerichteter Nutrazeutika geführt, wie vom WHO Global Health Observatory berichtet[1]Weltgesundheitsorganisation, "Global Health Observatory Data Repository", WHO.INT. Die jährlichen wirtschaftlichen Kosten der Behandlung von Diabetes und Bluthochdruck in Subsahara-Afrika werden auf 25 Milliarden USD geschätzt, was Regierungen dazu veranlasst, präventive Ernährungsrichtlinien einzuführen. Die Gesundheitssysteme erkennen zunehmend die Kosteneffektivität von Nutrazeutika, wobei das südafrikanische Nationale Gesundheitsministerium Funktionale Lebensmittel in die Ernährungsrichtlinien für das Management chronischer Krankheiten aufgenommen hat. Diese Empfehlungen der medizinischen Gemeinschaft stärken die Glaubwürdigkeit von Nutrazeutika, insbesondere bei älteren Erwachsenen, die sich traditionell auf pharmazeutische Behandlungen verlassen haben.

Gesundheitsbewusstsein und Lebensstiländerungen beschleunigen die Marktdurchdringung in urbanen Gebieten

Digitale Gesundheitskampagnen und der Einfluss sozialer Medien verändern grundlegend die Wahrnehmung der afrikanischen Verbraucher in Bezug auf Ernährung, wobei die Smartphone-Durchdringung bis 2024 84 % in Südafrika und 51 % in Nigeria erreichte und eine weitreichende Verbreitung von Gesundheitsinformationen ermöglichte. Städtische Millennials und Generation-Z-Verbraucher priorisieren zunehmend Wellness gegenüber traditionellen Statussymbolen, was die Nachfrage nach hochwertigen Funktionalen Getränken und Sporternährungsprodukten antreibt, die einen gesundheitsbewussten Lebensstil signalisieren. Die Fitnessinfluencer-Kultur, besonders stark in Südafrika und Nigeria, normalisiert den Konsum von Nahrungsergänzungsmitteln bei jüngeren Bevölkerungsgruppen, die solche Produkte zuvor als unnötig betrachteten. Betriebliche Wellnessprogramme in Großstädten umfassen zunehmend Nutrazeutika-Leistungen, wobei Unternehmen wie MTN und Standard Bank Gesundheitszulagen bereitstellen, die Mitarbeiter für Funktionale Lebensmittel und Nahrungsergänzungsmittel verwenden, wodurch institutionelle Nachfragekanäle jenseits individueller Verbraucherkäufe entstehen.

Expansion von Gesundheitsclubs und Wellnessprogrammen schafft Vertriebssynergien

Das rasche Wachstum der Fitnessbranche in afrikanischen Städten treibt die steigende Nachfrage nach Sporternährung und leistungssteigernden Nutrazeutika voran. Kenias Fitnesssektor allein wird bis 2024 voraussichtlich 5 Milliarden KSh erreichen. Gesundheitsclubs sind wichtige Orte für Produktaufklärung und -erprobung und bieten personalisierte Ernährungsberatung an, die die Nutzung von Nahrungsergänzungsmitteln über Fitnessstudio-Umgebungen hinaus fördert. In Südafrika, insbesondere im Bergbau- und Finanzdienstleistungssektor, integrieren Unternehmen Nutrazeutika-Zulagen in betriebliche Wellnessprogramme, um die Gesundheit der Mitarbeiter zu fördern, Fehlzeiten zu reduzieren und Gesundheitskosten zu senken. Das Aufkommen von Boutique-Fitnesskonzepten – wie Yogastudios, CrossFit-Boxen und spezialisierte Trainingseinrichtungen – hat Nischen-Vertriebskanäle für hochwertige Funktionale Lebensmittel und zielgerichtete Nahrungsergänzungsmittel geschaffen, die der traditionelle Einzelhandel nur schwer effektiv bedienen kann. Darüber hinaus werden Partnerschaften zwischen Nutrazeutika-Marken und Fitnessbetreibern immer üblicher. Diese Kooperationen nutzen Trainingsdaten und Leistungskennzahlen, um maßgeschneiderte Ernährungsempfehlungen bereitzustellen und damit personalisierte Verbrauchererfahrungen zu schaffen, die die Markentreue fördern und Wiederholungskäufe antreiben.

Nachfrage nach natürlichen und biologischen Produkten spiegelt die Integration kultureller Werte wider

Afrikanische Verbraucher entscheiden sich zunehmend für Nutrazeutika, die einheimische Botanika und traditionelle Zutaten enthalten. Dieser Wandel schafft Chancen für Produkte, die moderne Wissenschaft mit kulturellem Erbe verbinden. Zutaten wie Baobab-Frucht, Moringa und Rooibos-Tee gewinnen internationale Anerkennung für ihre ernährungsphysiologischen Vorteile. Dieser Trend ermöglicht es afrikanischen Unternehmen, die Inlandsnachfrage nach kulturell bedeutsamen Zutaten zu decken und gleichzeitig Produkte mit höherem Mehrwert zu exportieren. In Premium-Marktsegmenten, insbesondere in Südafrika, ist die Bio-Zertifizierung zu einem wichtigen Differenzierungsmerkmal geworden. Verbraucher in dieser Region sind bereit, 15–25 % mehr für Funktionale Lebensmittel mit zertifizierten Bio-Kennzeichnungen zu zahlen. Der Clean-Label-Trend variiert auf den afrikanischen Märkten, aber eine gemeinsame Präferenz für Zutaten-Transparenz und minimale Verarbeitung ist erkennbar. Verbraucher ignorieren oft komplexe Nährwertangaben, die nicht mit lokalen Lebensmitteltraditionen übereinstimmen. Multinationale Unternehmen wie Nestlé treiben Initiativen zur lokalen Beschaffung voran, die Lieferkettenmöglichkeiten für afrikanische Landwirte schaffen. Diese Initiativen entsprechen den Verbraucherpräferenzen für regional bezogene Zutaten, obwohl die Sicherstellung der Qualitätsstandardisierung in Afrikas vielfältigen landwirtschaftlichen Systemen weiterhin eine Herausforderung bleibt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verfügbarkeit hochwertiger Rohstoffe vor Ort | -0.6% | Übriges Afrika, ländliche Gebiete in allen Regionen | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Volatilität und Kaufkraftgefälle zwischen den Regionen | -0.7% | Nigeria, Übriges Afrika mit moderaten Auswirkungen in Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenzen und Abhängigkeit von der traditionellen Medizin | -0.5% | Ländliche Gebiete in allen Regionen, traditionelle Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte und Qualitätskontrollprobleme | -0.4% | Nigeria, Übriges Afrika, informelle Vertriebskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Volatilität hemmt die Marktexpansion in wichtigen Regionen

Im Jahr 2024 verlor die nigerianische Naira gegenüber dem USD um 68 % an Wert, was die Erschwinglichkeit von Nutrazeutika verringerte. Diese Währungsabwertung zwang nigerianische Verbraucher, sich auf lebensnotwendige Güter anstatt auf diskretionäre Gesundheitsprodukte zu konzentrieren. Unterschiede in der Kaufkraft haben eine deutliche Marktspaltung geschaffen: Hochwertige Funktionale Getränke sind für wohlhabende Stadtverbraucher zugänglich, während grundlegende Vitaminsupplemente in ländlichen Gebieten mit begrenztem verfügbaren Einkommen Schwierigkeiten haben, Akzeptanz zu finden. Obwohl das Gesundheitsbewusstsein zunimmt, haben Inflationsraten von über 20 % in mehreren afrikanischen Ländern im Jahr 2024 die Mittelklasseausgaben für nicht lebensnotwendige Artikel, einschließlich Nutrazeutika, eingeschränkt, wie im Afrika-Wirtschaftsbericht der Weltbank hervorgehoben[2]Weltbank, "Afrika-Wirtschaftsbericht 2024", WORLDBANK.ORG. Die Importabhängigkeit des Markts macht ihn anfällig für Devisenschwankungen, da die meisten Rohstoffe und Fertigprodukte Hartwährung erfordern, die während Währungskrisen erheblich teurer wird. Wirtschaftliche Instabilität hat Unternehmen dazu veranlasst, häufige Preisänderungen vorzunehmen, was bei Verbrauchern zu Verwirrung führt und die Markentreue schwächt. Gleichzeitig kämpfen Einzelhändler aufgrund unvorhersehbarer Kostenschwankungen mit dem Bestandsmanagement.

Kulturelle Präferenzen für traditionelle Medizin begrenzen die Akzeptanz moderner Nutrazeutika

Traditionelle Heilsysteme besitzen in afrikanischen Gesellschaften eine starke kulturelle Legitimität, wobei WHO-Schätzungen darauf hinweisen, dass 80 % der Bevölkerung für die primäre Gesundheitsversorgung auf traditionelle Medizin angewiesen ist, was zu einem Widerstand gegen moderne Nutrazeutika-Alternativen führt. Ältere Generationen betrachten synthetische Vitamine und verarbeitete Funktionale Lebensmittel oft mit Misstrauen und bevorzugen pflanzliche Heilmittel und traditionelle Ernährungspraktiken, die von Generation zu Generation weitergegeben wurden. Die Integrationsherausforderung wird besonders in ländlichen Gebieten akut, wo traditionelle Heiler erheblichen sozialen Einfluss haben und die Verwendung moderner Nahrungsergänzungsmittel aktiv entmutigen können. Sprachbarrieren verstärken die Adoptionsprobleme, da Produktbeschriftungen und Marketingmaterialien die Vorteile häufig nicht effektiv in lokalen Sprachen oder kulturellen Kontexten vermitteln, die bei den verschiedenen afrikanischen Gemeinschaften ankommen. Religiöse und kulturelle Überzeugungen über Lebensmittelreinheit und natürliche Heilung schaffen zusätzliche Barrieren für bestimmte Nutrazeutika-Kategorien, insbesondere für solche, die synthetische Zutaten oder tierische Bestandteile enthalten, die mit Ernährungseinschränkungen oder spirituellen Praktiken in Konflikt stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Getränke führen, während Nahrungsergänzungsmittel aufholen

Im Jahr 2025 halten Funktionale Getränke einen Marktanteil von 38,18 % und verdeutlichen damit eine Verbraucherpräferenz für bequeme, verzehrfertige Ernährungslösungen, die zum schnelllebigen städtischen Lebensstil passen. Energiegetränke und angereicherte Säfte sprechen jüngere Verbraucher stark an, die diese Produkte mit verbesserter Leistung und gesteigertem sozialem Status in Verbindung bringen. Nahrungsergänzungsmittel stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 12,12 % bis 2031. Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein und den Fokus auf Ernährungslösungen für spezifische Gesundheitszustände wie Diabetesmanagement und Immunsystemunterstützung vorangetrieben. Vitamine und Mineralien dominieren die Nachfrage nach Nahrungsergänzungsmitteln, gefolgt von pflanzlichen Extrakten mit traditionellen afrikanischen Zutaten wie Baobab und Moringa.

Funktionale Lebensmittel, einschließlich Müsli, Milchprodukte und Snacks, sichern sich einen bedeutenden Marktanteil, indem sie Ernährungsvorteile bieten, die über die reine Grundversorgung hinausgehen. Die Expansion von Nestlés angereichertem Müsli auf afrikanische Märkte unterstreicht das wachsende Potenzial der Kategorie. Gleichzeitig nutzen lokale Unternehmen diese Gelegenheit, indem sie Produkte mit einheimischen Getreidesorten und Nährstoffen entwickeln. Darüber hinaus erkennen Regulierungsbehörden wie SAHPRA und NAFDAC zunehmend die Kategorien der Funktionalen Lebensmittel an, vereinfachen die Wege für Produktgenehmigungen und Marketingaussagen und unterstützen damit das Wachstum der Kategorie weiter.

Nach Funktion: Allgemeine Gesundheit dominiert, während Gewichtsmanagement an Fahrt gewinnt

Anwendungen im Bereich allgemeine Gesundheit halten im Jahr 2025 einen Marktanteil von 32,18 % und umfassen Breitspektrum-Multivitamine und allgemeine Wellnessprodukte, die Verbraucher ansprechen, die eine umfassende Ernährungsunterstützung suchen. Die Dominanz dieser Kategorie spiegelt die Präferenz afrikanischer Verbraucher für ganzheitliche Gesundheitsansätze wider, anstatt auf gezielte Interventionen für spezifische Erkrankungen zu setzen. Gewichtsmanagement entwickelt sich mit einer CAGR von 10,19 % zur am schnellsten wachsenden Funktion, angetrieben durch steigende Fettleibigkeitsraten und zunehmendes Bewusstsein für metabolische Gesundheitsrisiken in der städtischen Bevölkerung.

Sporternährung und leistungsbezogene Anwendungen gewinnen bei Fitnessbegeisterten an Bedeutung, insbesondere in Südafrikas gut entwickelter Fitnesskultur und Nigerias wachsender Fitnessbranche. Immunität und Verdauungsgesundheit verzeichnen ein stetiges Wachstum, unterstützt durch das post-COVID-Gesundheitsbewusstsein und die traditionelle afrikanische Betonung der Darmgesundheit durch fermentierte Lebensmittel und Probiotika. Frauengesundheit ist ein spezialisiertes, aber wachsendes Segment, das einzigartige Ernährungsbedürfnisse während Schwangerschaft, Stillzeit und Menopause anspricht, die traditionelle Ernährung möglicherweise nicht ausreichend abdeckt.

Nach Endverbraucher: Erwachsenenfokus spiegelt demografische Realität wider

Erwachsene machen im Jahr 2025 56,18 % des Marktverbrauchs aus und weisen mit einer CAGR von 11,38 % bis 2031 die höchste Wachstumsrate auf, was die demografische Realität von Afrikas alternder Bevölkerung und zunehmendem Gesundheitsbewusstsein unter Erwachsenen widerspiegelt. Erwerbstätige Erwachsene, insbesondere im Alter von 25–45 Jahren, treiben die Nachfrage nach Funktionalen Getränken und Nahrungsergänzungsmitteln an, die einen vollen Alltag und die Prävention chronischer Krankheiten unterstützen. Die Kaufkraft und das Gesundheitsbewusstsein dieses Segments schaffen die attraktivsten Marktchancen für hochwertige Nutrazeutika-Produkte.

Nutrazeutika für Kinder stoßen auf kulturelle Barrieren, da Eltern oft traditionelle Ernährungspraktiken bevorzugen und Bedenken hinsichtlich synthetischer Zusatzstoffe in Kinderprodukten äußern. Urbanisierung und die Auseinandersetzung mit globalen Ernährungstrends erhöhen jedoch schrittweise die Akzeptanz von angereicherten Lebensmitteln und Kindervitaminen, insbesondere bei gebildeten Mittelstandsfamilien. Die Dominanz des Erwachsenensegments spiegelt auch wirtschaftliche Realitäten wider, da Erwachsene Haushaltskaufentscheidungen treffen und bei begrenzten Ressourcen ihren eigenen Gesundheitsbedürfnissen Vorrang geben.

Nach Vertriebskanälen: Traditioneller Einzelhandel führt, während digitale Kanäle entstehen

Supermärkte und Verbrauchermärkte kontrollieren im Jahr 2025 41,85 % des Vertriebs und nutzen ihre etablierte Präsenz in städtischen Zentren sowie ihre Fähigkeit, ein breites Produktsortiment zu wettbewerbsfähigen Preisen anzubieten. Diese Kanäle sorgen für eine entscheidende Produktsichtbarkeit und Verbraucheraufklärung durch In-Store-Demonstrationen und Werbeaktionen, die die Markenbekanntheit aufbauen. Online-Einzelhandelskanäle zeigen mit einer CAGR von 10,29 % das höchste Wachstum, angetrieben durch die Smartphone-Nutzung, verbesserte Logistikinfrastruktur und durch COVID-19 beschleunigte E-Commerce-Gewohnheiten.

Drogerien und Apotheken behaupten wichtige Marktpositionen, indem sie professionelle Beratung anbieten und gesundheitsbewusste Verbraucher ansprechen, die diese Kanäle als glaubwürdiger für Ernährungsprodukte betrachten. Convenience-Stores bedienen Impulskäufe und versorgen Verbraucher, die sofortigen Zugang zu Funktionalen Getränken und grundlegenden Nahrungsergänzungsmitteln suchen. Die Kanallandschaft variiert erheblich nach Geografie, wobei Südafrikas ausgereifte Einzelhandelsinfrastruktur vielfältige Vertriebsoptionen unterstützt, während Nigeria und andere Märkte stärker auf den traditionellen Handel und informelle Kanäle angewiesen sind, die für internationale Marken nach wie vor schwer effektiv zu erschließen sind.

Geografische Analyse

Im Jahr 2025 hält Südafrika mit einem Marktanteil von 35,80 % die Führungsposition, gestützt durch seine fortschrittliche Einzelhandelsinfrastruktur, die von SAHPRA etablierten Regulierungsrahmen und das höchste Pro-Kopf-Einkommensniveau des Kontinents, das den Konsum von Premium-Produkten ermöglicht. Das gut ausgebaute Gesundheitssystem des Landes und die weit verbreitete englische Lesefähigkeit verbessern das Verbraucherbewusstsein für die Vorteile von Nutrazeutika. Robuste Vertriebsnetzwerke gewährleisten die Produktverfügbarkeit in städtischen und halbstädtischen Gebieten. Führende Einzelhändler wie Pick n Pay und Woolworths widmen sowohl internationalen als auch lokalen Nutrazeutika-Marken erhebliche Regalfläche, was Wettbewerbsdynamiken fördert, die zu besseren Preisen und innovativen Produkten für Verbraucher führen.

Nigeria ist der am schnellsten wachsende Markt mit einer erwarteten CAGR von 10,82 % bis 2031. Dieses Wachstum wird durch Nigerias Position als bevölkerungsreichstes Land Afrikas, eine wachsende Mittelschicht und steigende Urbanisierungsraten angetrieben, die alle die Nachfrage nach Nutrazeutika steigern. Mit 70 % der Bevölkerung unter 30 Jahren setzt Nigerias junge Bevölkerungsgruppe zunehmend auf Präventionsgesundheitsversorgung und Fitnesstrends, was globalen Mustern entspricht. Wirtschaftliche Instabilität und Währungsabwertung, einschließlich der Abwertung der Naira um 68 % im Jahr 2024, wirken sich erheblich auf die Preisgestaltung importabhängiger Produkte aus, so die Zentralbank von Nigeria. Während die Regulierungsaufsicht von NAFDAC die Produktqualität sicherstellt, verursacht sie auch Verzögerungen bei der Genehmigung neuer Produkte.

Ägypten und Marokko sind wichtige Sekundärmärkte, geprägt durch ihre mediterranen Einflüsse und starken Pharmaindustrien, die die Nutrazeutika-Entwicklung unterstützen. Ägyptens große Bevölkerung und staatliche Gesundheitsinitiativen schaffen erhebliche Marktchancen. Marokko hingegen profitiert von seiner Nähe zu Europa, was den Zugang zu internationalen Produkten und Regulierungsstandards erleichtert. Die Kategorie „Übriges Afrika” umfasst vielfältige Märkte mit unterschiedlichem Entwicklungsstand. Länder wie Ghana und Kenia zeigen relative Stabilität, während andere mit Infrastrukturproblemen konfrontiert sind, aber langfristiges Potenzial besitzen, wenn sich die wirtschaftlichen Rahmenbedingungen verbessern.

Wettbewerbslandschaft

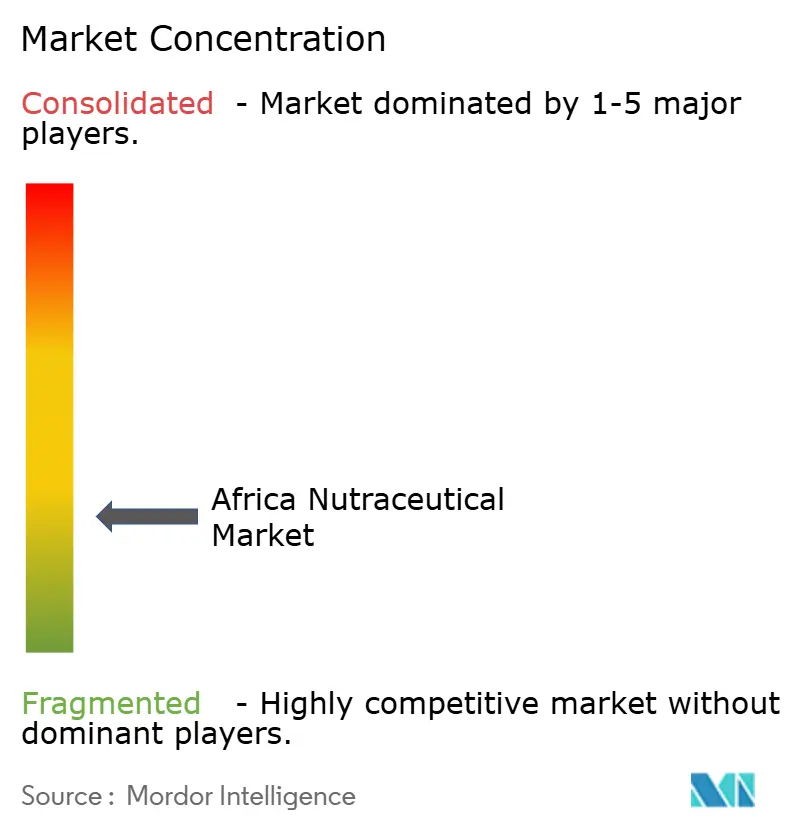

Der afrikanische Nutrazeutika-Markt weist einen fragmentierten Wettbewerb mit einem Konzentrationsgrad von 3 von 10 auf, was sowohl multinationalen Konzernen als auch agilen lokalen Akteuren Möglichkeiten bietet, Marktanteile durch differenzierte Strategien zu gewinnen. Multinationale Unternehmen wie Nestlé, Unilever und Danone nutzen ihre globalen Forschungs- und Entwicklungskapazitäten sowie etablierte Vertriebsnetzwerke, um Premium-Produkte einzuführen, während lokale Unternehmen kulturelles Wissen und Kostenvorteile nutzen, um preissensible Segmente zu bedienen.

Die Technologieakzeptanz variiert erheblich: Führende Akteure implementieren digitale Marketingstrategien und E-Commerce-Plattformen, um jüngere Verbraucher zu erreichen, während traditionelle Unternehmen auf etablierte Einzelhandelsbeziehungen und Markenbekanntheit setzen, die über Jahrzehnte der Marktpräsenz aufgebaut wurden. Strategische Partnerschaften zwischen internationalen Marken und lokalen Vertriebshändlern werden für die Navigation in komplexen regulatorischen Umgebungen und kulturellen Präferenzen in den verschiedenen afrikanischen Märkten immer wichtiger.

Marktlücken bestehen in spezialisierten Segmenten wie Sporternährung, Frauengesundheit und Produkten mit einheimischen afrikanischen Zutaten, die Verbraucher ansprechen, die kulturell relevante Ernährungslösungen suchen. Aufstrebende Störenfriede umfassen Direktverbrauchermarken, die Social-Media-Marketing nutzen, sowie lokale Unternehmen, die Produkte mit traditionellen afrikanischen Botanika entwickeln, die durch kulturelle Authentizität und wettbewerbsfähige Preisgestaltung effektiv mit internationalen Alternativen konkurrieren.

Marktführer der afrikanischen Nutrazeutika-Branche

Arla Foods

Red Bull Corporation

Nestle SA

Amway Corporation

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Coca‑Cola hat in Südafrika sein neues Erdbeer-aromatisiertes koffeinhaltiges Getränk „Charged” in 500-ml-Dosen eingeführt, das landesweit vertrieben wird. Das Produkt ist in verschiedenen Einzelhandelskanälen im ganzen Land erhältlich.

- März 2025: iPRO Hydrate, die führende Marke für Funktionale Hydratationsgetränke, wurde Anfang 2025 in Südafrika durch eine exklusive Vertriebspartnerschaft mit Gordon Sweets offiziell eingeführt. Das Produkt, erhältlich im 500-ml-Format und in vier natürlichen, mit Stevia gesüßten Geschmacksrichtungen, bietet überlegene Hydratation mit Elektrolyten, essenziellen Vitaminen und nachhaltiger Verpackung.

- September 2024: CWAY Foods and Beverages stellte bei einem Einführungsevent in Lagos im Jahr 2024 drei neue Getränkeprodukte vor – Café Coffee Milk, Fuji Probiotic und Assam Milk Tea –, um der sich wandelnden nigerianischen Verbrauchernachfrage nach innovativen und gesundheitsorientierten Getränken zu begegnen.

- August 2024: The Beverage Company führte in Südafrika SuperC Energy Drink ein, ein aromatisiertes kohlensäurehaltiges Glukosegetränk, angereichert mit Vitamin C und Zink, das entwickelt wurde, um Energie und Immunität ohne Koffein zu steigern.

Berichtsumfang des afrikanischen Nutrazeutika-Markts

Nutrazeutika-Produkte haben physiologische Vorteile, schützen vor chronischen Krankheiten, verbessern die Gesundheit, verzögern den Alterungsprozess und erhöhen die Lebenserwartung. Der afrikanische Nutrazeutika-Markt ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Die Marktgröße und -prognose wurden für jedes Segment auf Basis des Wertes (in Millionen USD) erstellt.

| Funktionale Lebensmittel | Getreideprodukte |

| Back- und Süßwaren | |

| Milchprodukte | |

| Snacks | |

| Sonstige Funktionale Lebensmittel | |

| Funktionale Getränke | Energiegetränke |

| Sportgetränke | |

| Angereicherter Saft | |

| Milch- und Milchalternativgetränke | |

| Sonstige Funktionale Getränke | |

| Nahrungsergänzungsmittel | Vitamine |

| Mineralien | |

| Botanika | |

| Enzyme | |

| Fettsäuren | |

| Proteine | |

| Sonstige Nahrungsergänzungsmittel |

| Allgemeine Gesundheit |

| Gewichtsmanagement |

| Sporternährung und Leistung |

| Immunität und Verdauungsgesundheit |

| Gesundes Altern |

| Frauengesundheit |

| Sonstige Anwendungen |

| Erwachsene |

| Kinder |

| Supermärkte / Verbrauchermärkte |

| Convenience-Stores |

| Drogerien / Apotheken |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Südafrika |

| Nigeria |

| Ägypten |

| Marokko |

| Übriges Afrika |

| Produkttyp | Funktionale Lebensmittel | Getreideprodukte |

| Back- und Süßwaren | ||

| Milchprodukte | ||

| Snacks | ||

| Sonstige Funktionale Lebensmittel | ||

| Funktionale Getränke | Energiegetränke | |

| Sportgetränke | ||

| Angereicherter Saft | ||

| Milch- und Milchalternativgetränke | ||

| Sonstige Funktionale Getränke | ||

| Nahrungsergänzungsmittel | Vitamine | |

| Mineralien | ||

| Botanika | ||

| Enzyme | ||

| Fettsäuren | ||

| Proteine | ||

| Sonstige Nahrungsergänzungsmittel | ||

| Funktion | Allgemeine Gesundheit | |

| Gewichtsmanagement | ||

| Sporternährung und Leistung | ||

| Immunität und Verdauungsgesundheit | ||

| Gesundes Altern | ||

| Frauengesundheit | ||

| Sonstige Anwendungen | ||

| Endverbraucher | Erwachsene | |

| Kinder | ||

| Vertriebskanäle | Supermärkte / Verbrauchermärkte | |

| Convenience-Stores | ||

| Drogerien / Apotheken | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Kanäle | ||

| Geografie | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Nutrazeutika-Markt im Jahr 2026?

Er erwirtschaftete im Jahr 2026 13,2 Milliarden USD und verfolgt eine CAGR von 8,83 % in Richtung 20,15 Milliarden USD bis 2031.

Welche Produktlinie führt die Verkaufszahlen an?

Funktionale Getränke halten einen Anteil von 38,18 % und spiegeln die weit verbreitete Präferenz für verzehrfertige Ernährung wider.

Welches Land wächst am schnellsten?

Nigeria wächst mit einer CAGR von 10,82 %, bedingt durch seine große, junge Bevölkerung und eine aufstrebende Mittelschicht.

Warum boomen Gewichtsmanagement-Produkte?

Steigende Fettleibigkeit – 32 % in Südafrika und 15 % in Nigeria – treibt die CAGR von 10,19 % bei Nutrazeutika zur Gewichtskontrolle an.

Seite zuletzt aktualisiert am: