Marktgröße und Marktanteil für Nahrungsergänzungsmittel im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

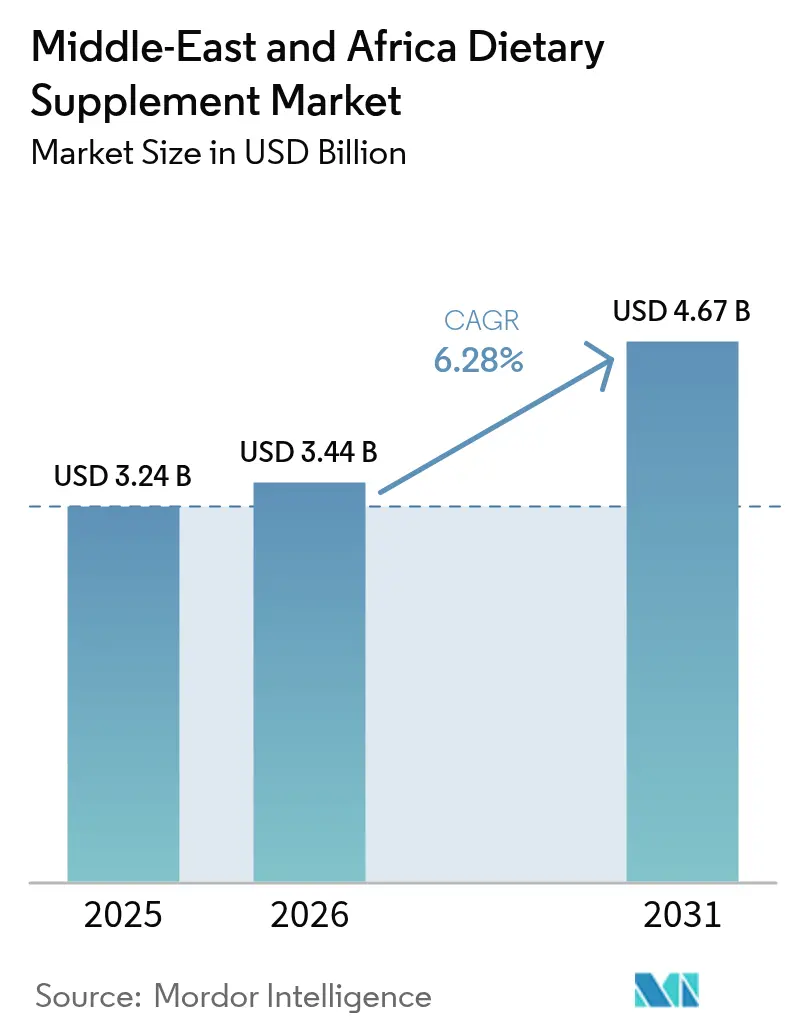

| Marktgröße im Basisjahr (2025) | 3.24 Milliarden US-Dollar |

| Marktgröße (2026) | 3.44 Milliarden US-Dollar |

| Marktgröße (2031) | 4.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

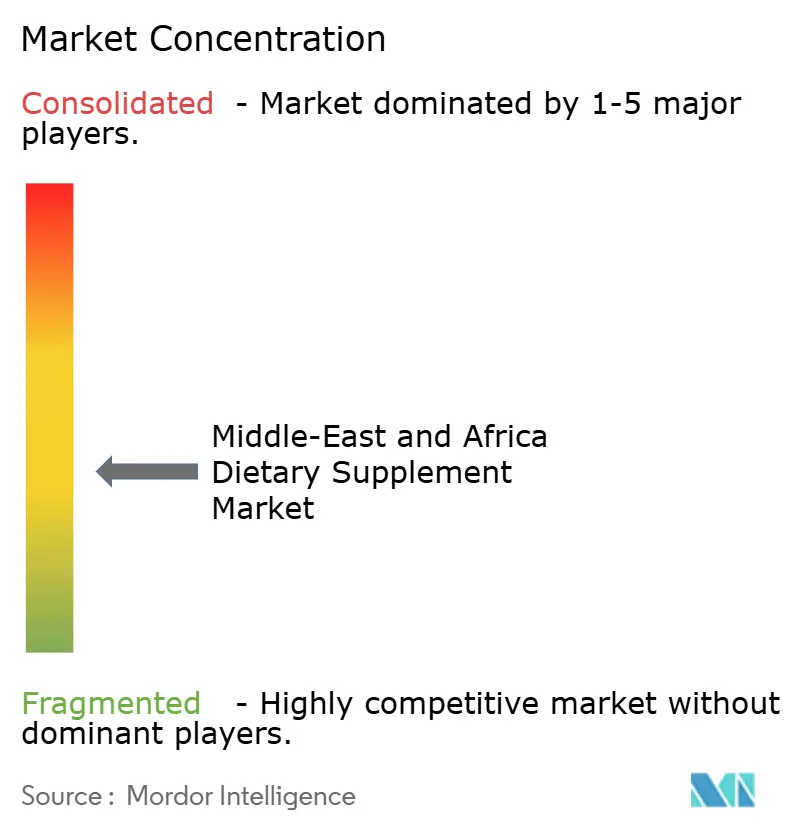

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nahrungsergänzungsmittel im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Nahrungsergänzungsmittel im Nahen Osten und Afrika wurde im Jahr 2025 auf USD 3,24 Milliarden geschätzt und soll von USD 3,44 Milliarden im Jahr 2026 auf USD 4,67 Milliarden bis 2031 wachsen, bei einem CAGR von 6,28 % während des Prognosezeitraums (2026–2031). Die Region Naher Osten und Afrika verzeichnet einen deutlichen Anstieg chronischer Erkrankungen, insbesondere Diabetes, was Regierungen dazu veranlasst hat, umfassende präventive Gesundheitsinitiativen zu ergreifen. Diese Initiativen zielen darauf ab, den regelmäßigen Konsum von Nahrungsergänzungsmitteln in der Bevölkerung zu fördern, um Gesundheitsbedenken wirksam zu begegnen. Darüber hinaus wird das Marktwachstum durch steigende verfügbare Einkommen in den GCC-Ländern unterstützt, was die Kaufkraft der Verbraucher gestärkt hat. Die fortschreitende Liberalisierung des Einzelhandelssektors und die rasche Expansion von E-Commerce-Plattformen haben die Produktverfügbarkeit weiter verbessert und Nahrungsergänzungsmittel für Verbraucher leichter zugänglich gemacht. Um der wachsenden Nachfrage gerecht zu werden und sich an den Verbraucherpräferenzen auszurichten, haben Hersteller strategisch lokale Produktionsstätten in der Region errichtet. Darüber hinaus resoniert die Integration botanischer Inhaltsstoffe in Nahrungsergänzungsmitteln stark mit den kulturellen Werten und traditionellen Heilpraktiken, die im Nahen Osten und in Afrika verbreitet sind. Die Marktdynamik wird weiterhin durch kontinuierliche Produktinnovationen geprägt, insbesondere bei der Entwicklung von Kapseln und funktionellen Getränken. Dies hat ein wettbewerbsintensives Umfeld geschaffen, in dem etablierte internationale Unternehmen und dynamische regionale Hersteller aktiv um die Stärkung ihrer Marktpositionen konkurrieren.

Wichtigste Erkenntnisse des Berichts

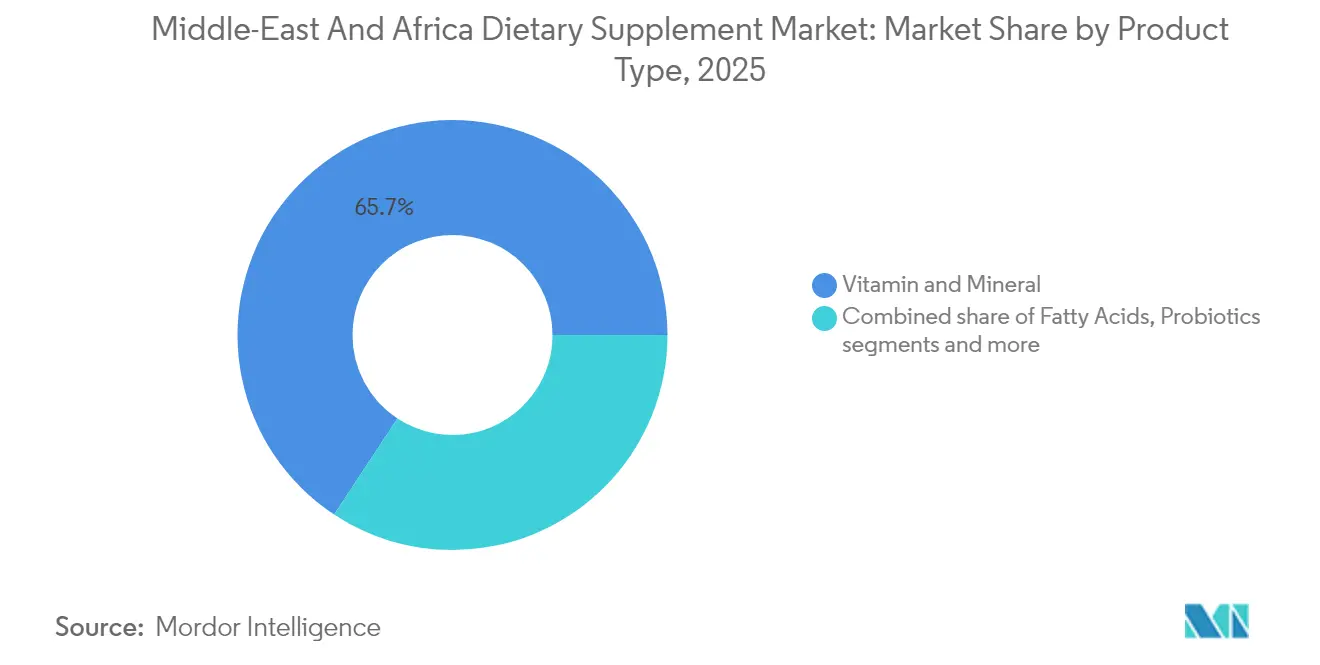

- Nach Produkttyp führten Vitamine und Mineralstoffe im Jahr 2025 mit einem Marktanteil von 65,72 % im Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika, während Kräuterpräparate bis 2031 den schnellsten CAGR von 7,85 % verzeichnen sollen.

- Nach Form erzielte Tabletten im Jahr 2025 einen Umsatzanteil von 31,12 % im Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika; Kapseln entwickeln sich bis 2031 mit einem CAGR von 7,31 %.

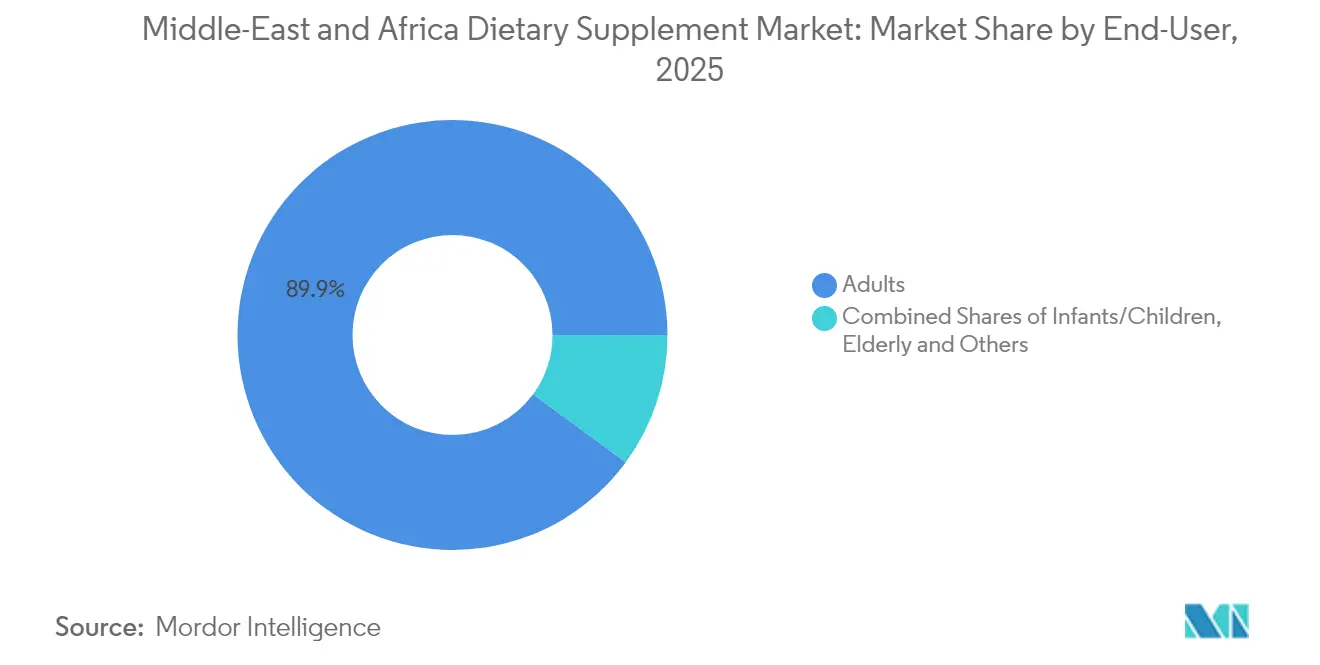

- Nach Endverbraucher entfielen auf Erwachsene im Jahr 2025 ein Anteil von 89,92 % an der Marktgröße für Nahrungsergänzungsmittel im Nahen Osten und Afrika und bleiben dominant, während das Segment Säuglinge/Kinder im Zeitraum 2026–2031 mit einem CAGR von 7,88 % expandieren soll.

- Nach Gesundheitsnutzen hielt Allgemeine Gesundheit im Jahr 2025 einen Anteil von 32,11 %, doch Knochen- und Gelenkgesundheit soll mit einem CAGR von 7,76 % wachsen, dem höchsten innerhalb des Marktes für Nahrungsergänzungsmittel im Nahen Osten und Afrika.

- Nach Vertriebskanal hielten Apotheken und Drogerien im Jahr 2025 einen Anteil von 64,10 %, während Supermärkte/Hypermärkte bis 2031 den schnellsten CAGR von 7,22 % verzeichnen sollen.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit 16,98 % der Marktgröße für Nahrungsergänzungsmittel im Nahen Osten und Afrika; Ägypten soll zwischen 2026 und 2031 den schnellsten CAGR von 7,51 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch chronische Krankheiten treibt das Marktwachstum an | +1.8% | Global, mit höchster Auswirkung in den GCC-Ländern und Ägypten | Langfristig (≥ 4 Jahre) |

| Expandierender Markt für pflanzenbasierte und Clean-Label-Nahrungsergänzungsmittel | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf präventive Gesundheitsversorgung und Lifestyle-Management | +1.0% | GCC-Kernregion, Ausweitung auf Ägypten und Nigeria | Mittelfristig (2–4 Jahre) |

| Beschleunigte Entwicklung neuer Produkte und Inhaltsstoffe | +0.8% | Saudi-Arabien, Vereinigte Arabische Emirate, mit regionaler Verteilung | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach personalisierten Ernährungslösungen | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, begrenzt auf städtische Zentren | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für benutzerfreundliche Nahrungsergänzungsformate | +0.4% | Global in der gesamten Region Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Krankheiten treibt das Marktwachstum an

Die Region Naher Osten und Afrika kämpft mit einer erheblichen Belastung durch chronische Krankheiten, die weiterhin die Konsummuster von Nahrungsergänzungsmitteln beeinflusst. Die Prävalenz von Diabetes, die 17 % der Erwachsenen in arabischen Ländern betrifft, verglichen mit dem globalen Durchschnitt von 11,1 %, stellt eine erhebliche gesundheitliche Herausforderung dar, wobei die Patientenzahlen bis 2050 voraussichtlich 80 Millionen erreichen werden [1]Quelle: Advances in Biomedical and Health Sciences, "Diabetes in der arabischen Welt," journals.lww.com. Diese anhaltende Gesundheitskrise erzeugt eine konstante Nachfrage nach Nahrungsergänzungsmitteln für die Stoffwechselgesundheit, insbesondere nach Produkten, die zur Regulierung des Blutzuckerspiegels und zur Unterstützung der Herzfunktion beitragen. Die finanziellen Auswirkungen gehen über die Gesundheitsausgaben hinaus, da Produktivitätsverluste in der arabischen Region USD 72 Milliarden betragen, was Unternehmen und Einzelpersonen dazu veranlasst, in präventive Nahrungsergänzungsmittel zu investieren [2]Quelle: International Journal of Diabetology & Vascular Disease Research, "Indirekte Kosten von Diabetes in der arabischen Region," scidoc.org. Das weit verbreitete Auftreten von Herz-Kreislauf-Erkrankungen, insbesondere ischämische Herzerkrankungen und Bluthochdruck, beeinträchtigt die Lebensqualitätskennzahlen in der gesamten Region erheblich und schafft nachhaltige Chancen für Hersteller von Nahrungsergänzungsmitteln für die Herzgesundheit.

Expandierender Markt für pflanzenbasierte und Clean-Label-Nahrungsergänzungsmittel

Die Verbraucherpräferenzen entwickeln sich in Richtung pflanzenbasierter Formulierungen, was einen breiteren Wandel im Gesundheitsbewusstsein und den anhaltenden Einfluss traditioneller Heilpraktiken widerspiegelt. Ein bemerkenswerter Anteil der Verbraucher von Nahrungsergänzungsmitteln in den Vereinigten Staaten wählt aktiv pflanzenbasierte Produkte, wobei sich dieser Trend in den Märkten des Nahen Ostens und Afrikas erheblich ausweitet, wo pflanzliche Heilmittel tief in kulturellen Praktiken verwurzelt sind. Die Clean-Label-Bewegung gewinnt weiter an Dynamik, da Verbraucher zunehmend auf Transparenz bei Inhaltsstoffen achten und aktiv nach Produkten suchen, die frei von künstlichen Zusatzstoffen und synthetischen Verbindungen sind [3]Quelle: Brazilian Journal of Food Technology, "Neue Inhaltsstoffe für Clean-Label-Produkte und Lebensmittelsicherheit," scielo.br. Diese Marktentwicklung schafft erhebliche Chancen für Hersteller, regionale botanische Ressourcen zu nutzen, insbesondere afrikanische Hülsenfrüchte, die einen erheblichen Proteingehalt und vorteilhafte bioaktive Verbindungen für die Entwicklung von Nahrungsergänzungsmitteln bieten. Jüngste regulatorische Fortschritte, wie die Aufnahme von Cistanche deserticola durch China in die „Liste der Substanzen, die traditionell sowohl als Lebensmittel als auch als traditionelle chinesische Medizin verwendet werden”, eröffnen vielversprechende Wege für botanische Inhaltsstoffe aus dem Nahen Osten und Afrika auf dem globalen Markt. Die Konvergenz von Umweltnachhaltigkeitsbedenken und dokumentierten gesundheitlichen Vorteilen positioniert pflanzenbasierte Nahrungsergänzungsmittel als bedeutendes Wachstumssegment, das insbesondere bei jüngeren Verbrauchern Anklang findet, die sowohl persönliches Wohlbefinden als auch ökologische Verantwortung bei ihren Kaufentscheidungen priorisieren.

Wachsender Fokus auf präventive Gesundheitsversorgung und Lifestyle-Management

Die Gesundheitslandschaft im Nahen Osten und Afrika durchläuft einen bedeutenden Wandel, der sich von traditionellen behandlungsorientierten Methoden hin zur präventionsorientierten Gesundheitsversorgung verschiebt. Dieser Wandel beeinflusst die Konsummuster von Nahrungsergänzungsmitteln in der gesamten Region. Regierungsinitiativen spielen eine Schlüsselrolle bei diesem Übergang, wie etwa Saudi-Arabiens Strategie für gesunde Ernährung, die von der SFDA umgesetzt wird. Diese Strategie zielt darauf ab, nicht übertragbare Krankheiten durch Verbesserungen der Ernährung und Programme zur Ernährungsaufklärung zu bekämpfen. Verbraucher priorisieren zunehmend Produkte, die auf spezifische funktionelle Bedürfnisse ausgerichtet sind, insbesondere solche, die Entspannung und Energiesteigerung ansprechen. Die Integration von Lifestyle-Management-Praktiken mit der Verwendung von Nahrungsergänzungsmitteln hat die Entwicklung robuster Wellness-Ökosysteme in der Region gefördert. Dieser ganzheitliche Ansatz zur präventiven Gesundheitsversorgung hat sich als nachhaltiger Treiber des Marktwachstums etabliert und hat sich von vorübergehenden Gesundheitstrends zu einem langfristigen Bestandteil der Gesundheitsmanagementstrategien der Verbraucher entwickelt.

Beschleunigte Entwicklung neuer Produkte und Inhaltsstoffe

Die Produktentwicklungsinnovation beschleunigt sich weiter, da Hersteller sich an veränderte Verbraucherpräferenzen und regulatorische Rahmenbedingungen anpassen. Das Segment der personalisierten Ernährung zeigt eine erhebliche Expansion, die durch Herbalifes bedeutende Akquisition von Pro2col Health und Pruvit Ventures hervorgehoben wird und eine strategische Investition in maßgeschneiderte Nahrungsergänzungslösungen darstellt. Der Markt für funktionelle Inhaltsstoffe zeigt bemerkenswerte Fortschritte mit neuen Entwicklungen, darunter Nexiras GLP-1-Kollektion mit Carolean für natürliches Gewichtsmanagement, das Adipositasbedenken durch Appetitregulierungsmechanismen adressiert. Probiotische Formulierungen haben sich über die grundlegende Verdauungsgesundheit hinaus entwickelt, wobei die Mehrheit der OTC-Probiotika im Nahen Osten nun Mehrstammzusammensetzungen und erhöhte KBE-Zahlen enthält, was die Anwendung ausgefeilter Mikrobiomforschung demonstriert. Die Kategorie der Schönheitsnahrungsergänzungsmittel zeigt starke Wachstumsdynamik, belegt durch die regionale Expansion von Gold Collagen in mehrere Länder des Nahen Ostens, mit umfassenden Formulierungen, die Kollagen mit Antioxidantien und Vitaminen für Hautgesundheitsvorteile kombinieren. Die Integration von Wissen der traditionellen Medizin mit modernen Extraktionstechnologien hat neue Inhaltsstoffmöglichkeiten erschlossen, insbesondere bei südafrikanischen Heilpflanzen, die wertvolle bioaktive Eigenschaften gezeigt haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Allergenrisiken und Kreuzkontaminationsprobleme begrenzen das Marktwachstum | -0.8% | Global, insbesondere bei importierten Produkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenherausforderungen aufgrund von Umwelt- und Nachhaltigkeitsanforderungen | -0.6% | Importabhängige Länder: Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten | Langfristig (≥ 4 Jahre) |

| Begrenzte Unterstützung durch Angehörige der Gesundheitsberufe beeinträchtigt die Marktakzeptanz | -0.5% | Regional, mit höchster Auswirkung in traditionellen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Marktanteilsbeschränkungen durch traditionelle Medizin | -0.4% | Nord- und Subsahara-Afrika, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Allergenrisiken und Kreuzkontaminationsprobleme begrenzen das Marktwachstum

Qualitätsprobleme bei der Herstellung stellen aufgrund verstärkter regulatorischer Aufsicht und des Verbraucherbewusstseins erhebliche Herausforderungen für das Marktwachstum dar. Eine saudi-arabische Studie stellte weit verbreitete Qualitätsmängel bei Probiotika-Produkten fest, wobei eine minimale Anzahl von Produkten bakterielle Stämme durch genotypische Methoden verifizierte, während andere weniger genaue phänotypische Tests verwendeten. Produktionsstätten, die mehrere Arten von Nahrungsergänzungsmitteln herstellen, sind mit Kreuzkontaminationsrisiken konfrontiert, die insbesondere Verbraucher mit Allergien oder Ernährungseinschränkungen betreffen. Das Gesundheitsministerium Abu Dhabi der Vereinigten Arabischen Emirate hat darauf hingewiesen, dass Verbraucher häufig fälschlicherweise davon ausgehen, dass Nahrungsergänzungsmittel sicher sind, obwohl potenzielle Gesundheitsrisiken bestehen, insbesondere bei gleichzeitiger Einnahme mit Medikamenten [4]Quelle: Gesundheitsministerium, "Informationsmaterial zu Medikamenten und Nahrungsergänzungsmitteln," doh.gov.ae. In Ägypten haben Marktstudien Verfälschungen bei pflanzlichen Nahrungsergänzungsmitteln zur Gewichtsreduktion identifiziert, bei denen Hersteller nicht deklarierte schädliche Inhaltsstoffe hinzufügen, um die Produktwirksamkeit zu steigern, was Sicherheitsbedenken aufwirft. Das Fehlen standardisierter Sicherheitsbewertungsprotokolle in den Ländern des Nahen Ostens und Afrikas verschärft diese Probleme und führt zu vorsichtigem Verbraucherverhalten und potenziellen regulatorischen Einschränkungen der Produktverfügbarkeit.

Begrenzte Unterstützung durch Angehörige der Gesundheitsberufe beeinträchtigt die Marktakzeptanz

Die Skepsis von Angehörigen der Gesundheitsberufe gegenüber Nahrungsergänzungsmitteln schafft erhebliche Akzeptanzbarrieren in den Märkten des Nahen Ostens und Afrikas, insbesondere in Ländern mit etablierten medizinischen Hierarchien. Angehörige der Gesundheitsberufe in Katar zeigen ein begrenztes Verständnis der Rolle der Darmmikrobiota für die Gesundheit, erkennen jedoch an, dass Mikroben bei Behandlungsplänen berücksichtigt werden sollten. Diese Diskrepanz verdeutlicht eine erhebliche Wissenslücke in der Praxis, die Empfehlungen für Nahrungsergänzungsmittel einschränkt. Praktizierende der traditionellen Medizin betrachten moderne Nahrungsergänzungsmittel oft als Bedrohung statt als komplementäre Lösungen, was integrierte Behandlungsansätze behindert. In Ghana zeigen Patienten erhebliche Kenntnisse über traditionelle Heilpraktiken, doch die Integration in das Gesundheitswesen steht vor Herausforderungen aufgrund unzureichender Verarbeitung und Zertifizierung traditioneller Produkte sowie des Widerstands von Ärzten. Das Fehlen einer standardisierten Ausbildung zu Nahrungsergänzungsmitteln in medizinischen Lehrplänen lässt Praktiker unvorbereitet, Patienten fundierte Beratung zu bieten. Diese fachliche Wissenslücke verringert das Verbrauchervertrauen und verlangsamt die Marktdurchdringung, insbesondere bei gebildeten Bevölkerungsgruppen, die auf Empfehlungen von Angehörigen der Gesundheitsberufe angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kräuterpräparate treiben Innovationen voran

Der Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika zeigt eine klare Verbraucherpräferenz für essentielle Nährstoffe, wobei Vitamine und Mineralstoffe im Jahr 2025 einen Marktanteil von 65,72 % einnehmen. Diese erhebliche Marktdominanz spiegelt die grundlegenden Ernährungsbedürfnisse verschiedener Bevölkerungssegmente in der Region wider. Parallel dazu zeigt die Kategorie der Kräuterpräparate ein bemerkenswertes Wachstumspotenzial mit einem prognostizierten CAGR von 7,85 % von 2026 bis 2031. Diese Wachstumstrajektorie stellt eine bedeutende Verschiebung im Verbraucherverhalten hin zu traditionellen Heilmitteln dar, unterstützt sowohl durch die Bewahrung des kulturellen Erbes als auch durch zunehmende wissenschaftliche Belege, die die Wirksamkeit botanischer Mittel bestätigen. Unternehmen wie Baidyanath nutzen diesen Trend, indem sie ihre internationale Präsenz mit evidenzbasierten ayurvedischen Formulierungen ausbauen, die speziell für die Gesundheitsbedürfnisse von Männern und Frauen entwickelt wurden.

Die Marktlandschaft zeigt eine robuste Leistung in verschiedenen Nahrungsergänzungskategorien, wobei Proteine und Aminosäuren eine steigende Nachfrage verzeichnen, die durch ein gesteigertes Fitnessbewusstsein und eine breitere Akzeptanz von Sporternährungsprodukten angetrieben wird. Das Segment der Fettsäuren erweitert seine Marktpräsenz weiter durch gezielte Omega-3-Aufklärungsinitiativen, die die Vorteile für die Herzgesundheit betonen. Darüber hinaus zeigt die Kategorie der Probiotika ein beschleunigtes Wachstum, das hauptsächlich auf fortschreitende Forschung zu Darm-Hirn-Achsen-Verbindungen und Entwicklungen in der Mikrobiomwissenschaft zurückzuführen ist. Der Markt im Nahen Osten zeigt insbesondere eine zunehmende Raffinesse bei den Verbraucherpräferenzen, mit einer starken Akzeptanz fortschrittlicher Mehrstamm-Probiotika-Formulierungen, die spezifische Gesundheitsbedenken ansprechen.

Nach Form: Kapseln gewinnen Verbraucherpräferenz

Der Markt für Nahrungsergänzungsmittel entwickelt sich weiter, wobei Tabletten im Jahr 2025 einen bedeutenden Marktanteil von 31,12 % halten. Diese Dominanz ergibt sich aus ihrer Kosteneffizienz und der Vertrautheit der Verbraucher mit der Einnahme von Tabletten. Unterdessen zeigen Kapseln ein starkes Wachstumspotenzial mit einem prognostizierten CAGR von 7,31 % von 2026 bis 2031, da Verbraucher ihre verbesserte Bioverfügbarkeit und die einfachere Einnahme schätzen. Das Pulversegment expandiert durch seine Integration in funktionelle Getränke und flexible Dosierungsoptionen, was insbesondere jüngere Verbraucher anspricht, die personalisierte Ernährungslösungen schätzen. Trotz regulatorischer Bedenken hinsichtlich des Zuckergehalts in Regionen mit hoher Diabetesprävalenz bleiben Gummibärchen eine bevorzugte Wahl für Kinder und ältere Verbraucher, die Geschmack priorisieren.

Das Segment der flüssigen Nahrungsergänzungsmittel erlebt bemerkenswerte Entwicklungen, insbesondere bei trinkfertigen Formaten und Behauptungen zur verbesserten Absorption. Beispielsweise adressiert iPROs Expansion von funktionellen Hydratationsprodukten in Saudi-Arabien spezifische regionale Dehydrierungsherausforderungen. Die schrittweise Verschiebung des Marktes hin zu Kapseln spiegelt das tiefere Verständnis der Verbraucher für die Wirksamkeit von Nahrungsergänzungsmitteln und Verabreichungsmethoden wider. Dieser Trend schafft Möglichkeiten für Hersteller, ihre Produkte durch fortschrittliche Verkapselungstechnologien und zielgerichtete Freisetzungsformulierungen zu differenzieren, mit dem Fokus auf die Optimierung der Nährstoffabsorption bei gleichzeitiger Minimierung von Verdauungsnebenwirkungen.

Nach Endverbraucher: Das pädiatrische Segment zeigt Potenzial

Die erwachsene Bevölkerungsgruppe bleibt der Eckpfeiler des Marktes für Nahrungsergänzungsmittel und hält im Jahr 2025 einen beherrschenden Marktanteil von 89,92 %. Diese erhebliche Marktdominanz zeigt sich in allen Nahrungsergänzungskategorien, von Vitaminen und Mineralstoffen bis hin zu Spezialformulierungen, was ein tief verwurzeltes Gesundheitsbewusstsein und etablierte Kaufverhalten bei erwachsenen Verbrauchern widerspiegelt. Die Stabilität des Marktes in diesem Segment unterstreicht die anhaltende Nachfrage nach Nahrungsergänzungsmitteln bei Berufstätigen, Gesundheitsenthusiasten und alternden Bevölkerungsgruppen, die ihr Wohlbefinden erhalten möchten.

Im Gegensatz dazu entwickelt sich das Segment der Säuglinge/Kinder zu einer dynamischen Wachstumschance mit einem beeindruckenden CAGR von 7,88 % von 2026 bis 2031. Diese bemerkenswerte Wachstumstrajektorie wird hauptsächlich durch sich verändernde elterliche Perspektiven auf präventive Gesundheitsversorgung und ein zunehmendes Bewusstsein für die Ernährungsbedürfnisse von Kindern angetrieben. Moderne Eltern integrieren Nahrungsergänzungsmittel aktiv in die täglichen Routinen ihrer Kinder und gehen über traditionelle reaktive Gesundheitsansätze hinaus. Dieser Wandel stellt eine breitere Transformation der Erziehungspraktiken dar, bei der eine frühzeitige Ernährungsintervention durch Nahrungsergänzung zunehmend als grundlegender Bestandteil der Gesamtentwicklung von Kindern und langfristiger Gesundheitsergebnisse angesehen wird.

Nach Gesundheitsnutzen: Knochengesundheit beschleunigt sich

Allgemeine Gesundheit hält im Jahr 2025 einen bedeutenden Marktanteil von 32,11 % und etabliert sich als primäres Segment für die grundlegende Nährstoffergänzung. Die Kategorie Knochen- und Gelenkgesundheit zeigt eine bemerkenswerte Dynamik und erreicht die höchste Wachstumsrate mit einem CAGR von 7,76 % von 2026 bis 2031. Diese Wachstumstrajektorie wird hauptsächlich auf die wachsende alternde Bevölkerung und ein gesteigertes Verbraucherbewusstsein hinsichtlich Maßnahmen zur Osteoporoseprävention zurückgeführt.

Der anhaltende Übergang zu sitzenden Lebensstilen und reduzierter Aktivität im Freien in der Region hat zu einer verringerten Sonnenexposition geführt, was die natürliche Vitamin-D-Synthese direkt beeinträchtigt. Dieser Wandel hat eine anhaltende Marktnachfrage nach Kombinationspräparaten geschaffen, insbesondere solchen, die Kalzium und Vitamin D enthalten. Das Segment der Darmgesundheit entwickelt sich weiter durch erhebliche Fortschritte in der Mikrobiomforschung und Probiotika-Innovationen. Kerrys umfassende Marktforschung zeigt ein wachsendes Verbraucherverständnis der komplexen Zusammenhänge zwischen Darmgesundheit, Gehirnfunktion und Stoffwechselwohlbefinden in den Märkten des Nahen Ostens und Afrikas, was das Segmentwachstum weiter antreibt.

Nach Vertriebskanal: Demokratisierung des Einzelhandels beschleunigt sich

Apotheken und Drogerien sollen im Jahr 2025 einen bedeutenden Marktanteil von 64,10 % halten. Diese Dominanz wird auf ihren etablierten Ruf als zuverlässige Gesundheitsdienstleister und ihre Fähigkeit zurückgeführt, professionelle Beratung bei der Auswahl von Nahrungsergänzungsmitteln anzubieten. Diese Verkaufsstellen sind oft der erste Anlaufpunkt für Verbraucher, die vertrauenswürdige Beratung zu gesundheitsbezogenen Produkten suchen, und stellen sicher, dass sie eine bevorzugte Wahl bleiben. Traditionelle Apothekenkanäle dienen weiterhin als primäres Ziel für Verbraucher, die nach Gesundheits- und Wellnessprodukten suchen, insbesondere solche, die Expertenempfehlungen und personalisierte Betreuung benötigen.

Unterdessen unterliegt die Einzelhandelslandschaft bemerkenswerten Veränderungen. Supermärkte und Hypermärkte sollen im Zeitraum 2026–2031 mit einem robusten CAGR von 7,22 % wachsen, angetrieben durch die zunehmende Integration von Nahrungsergänzungsmitteln in alltägliche Wellness-Routinen. Diese Einzelhandelsformate werden aufgrund ihrer Bequemlichkeit, breiten Produktverfügbarkeit und wettbewerbsfähigen Preisgestaltung immer beliebter und stellen eine attraktive Option für Verbraucher dar. Darüber hinaus expandiert das Online-Einzelhandelssegment rasch, insbesondere im Nahen Osten. Der Online-Lebensmittelhandel wächst mit einem CAGR von 27 % in den Vereinigten Arabischen Emiraten und 25 % in Saudi-Arabien, was die wachsende Bedeutung des E-Commerce in der Region unterstreicht. Die Bequemlichkeit des Online-Shoppings, kombiniert mit der wachsenden Durchdringung digitaler Plattformen, verändert das Kaufverhalten der Verbraucher und treibt ein erhebliches Wachstum in diesem Segment an.

Geografische Analyse

Saudi-Arabien behauptet seine Position als regionaler Marktführer mit einem erheblichen Marktanteil von 16,98 % im Jahr 2025. Diese Dominanz ergibt sich aus den ehrgeizigen Vision-2030-Initiativen des Landes, die klare Ziele gesetzt haben, die lokale Pharmaproduktion auf 40 % des Marktes zu steigern. Der strategische Fokus auf die Diversifizierung des Gesundheitssektors demonstriert Saudi-Arabiens Engagement, die Importabhängigkeit zu reduzieren und eine robuste inländische Pharmaindustrie zu entwickeln.

Ägypten hat sich als der vielversprechendste Markt der Region etabliert und prognostiziert einen beeindruckenden CAGR von 7,51 % von 2026 bis 2031. Diese Wachstumstrajektorie wird durch die junge und wachsende Bevölkerung des Landes, stetige Steigerungen der Kaufkraft der Verbraucher und die kontinuierliche Expansion der pharmazeutischen Einzelhandelsnetzwerke in städtischen und ländlichen Gebieten untermauert. Der ägyptische Markt bietet erhebliche Chancen für sowohl lokale als auch internationale Pharmaunternehmen, die ihre Präsenz in der Region ausbauen möchten.

Die Vereinigten Arabischen Emirate haben bedeutende Schritte unternommen, um ihren pharmazeutischen Regulierungsrahmen zu stärken, indem sie die Emirates Drug Corporation als föderalen Regulator für medizinische Produkte eingerichtet haben, der das Gesundheits- und Präventionsministerium (MOHAP) ersetzt. Diese regulatorische Entwicklung soll die Marktzugangsverfahren verbessern und ein effizienteres Umfeld für Pharmaunternehmen schaffen. Unterdessen ziehen Nigeria und Südafrika weiterhin Aufmerksamkeit auf sich aufgrund ihrer großen Bevölkerungsbasis und des wachsenden Gesundheitsbewusstseins unter den Verbrauchern. Die GCC-Märkte, die Katar, Bahrain, Kuwait und Oman umfassen, behalten ihren attraktiven Marktstatus bei, unterstützt durch starke wirtschaftliche Grundlagen, hohe Pro-Kopf-Einkommensniveaus und eine gut entwickelte Gesundheitsinfrastruktur, die internationalen Standards entspricht.

Regulatorisches Umfeld

Nahrungsergänzungsmittel im Nahen Osten und in Afrika unterliegen einer Mischung aus GCC-weit abgestimmten technischen Normen und länderspezifischen Vorabkontrollen. Im Golf-Raum legt die technische Verordnung GSO 2571:2021 der GCC Standardization Organization (GSO) gemeinsame Anforderungen für Kategorien von Nahrungsergänzungsmitteln wie Vitamine und Mineralstoffe, Fettsäuren, Aminosäuren, Enzyme, Präbiotika/Probiotika, Kollagen und pflanzliche Extrakte fest, während die nationalen Behörden über Einstufung und Durchsetzung entscheiden. Saudi-Arabien wendet die Klassifizierungs- und Registrierungsanforderungen der SFDA an, einschließlich spezifischer Auslöser, die ein Produkt in einen pharmazeutischen Pfad verschieben können, wenn Inhaltsstoffe, Konzentrationen oder Kennzeichnungsaussagen auf Diagnose, Behandlung oder Prävention von Krankheiten hindeuten.

In den Vereinigten Arabischen Emiraten bietet das Federal Decree-Law No. 38 of 2024 einen detaillierteren rechtlichen Rahmen für medizinische Produkte und verwandte Einrichtungen und prägt, wie Nahrungsergänzungsmittel unter föderaler Aufsicht neben den lebensmittelrechtlichen Systemen der Emirate klassifiziert und registriert werden. Die Stadtverwaltung Dubai (Dubai Municipality) beeinflusst weiterhin lebensmitteltaugliche Produkte über ihr Montaji-Portal und technische Leitlinien für Nahrungsergänzungsmittel, die sich auf Kennzeichnungs- und Dossieranforderungen auswirken. In Afrika reguliert Südafrika viele Nahrungsergänzungsmittel über die SAHPRA als Category-D-Komplementärarzneimittel, mit Fokus auf zugelassene Substanzen und Nachweisschwellen, während andere nationale Behörden ihre eigenen Anforderungen an Registrierung, Kennzeichnung und Wirkungsnachweis anwenden. Dies macht eine länderspezifische Compliance-Planung zu einer praktischen Notwendigkeit.

Wertschöpfungskettenanalyse

Die regionale Wertschöpfungskette beginnt mit der Beschaffung von Inhaltsstoffen, die oft importgetrieben ist, insbesondere bei standardisierten Vitaminen, Mineralstoffen, Aminosäuren und vielen botanischen Extrakten. Dies macht Hersteller und Markeninhaber anfällig für globale Preisbewegungen und schwankende Lieferzeiten. Unternehmen setzen die Rezepturen anschließend in lokal konforme Dossiers um, wobei Klassifizierungsprüfungen, Kennzeichnungslokalisierung und Einreichungsunterlagen (häufig einschließlich Certificates of Free Sale, GMP/ISO-Nachweisen und akkreditierten Laboranalysen) den Markteinführungszeitpunkt bestimmen können, insbesondere in streng regulierten GCC-Märkten.

Fertigprodukte gelangen über ein Vertriebssystem, das in der Region von Apotheken und Drogerien dominiert wird, unterstützt durch modernen Einzelhandel und wachsenden E-Commerce, zu den Verbrauchern. Regionale Logistik- und Marktzugangsspezialisten unterstützen bei Bedarf temperaturgeführte Handhabung, was für heiße Klimarouten relevant ist, die die Stabilität von Probiotika, Flüssigkeiten und bestimmten pflanzlichen Stoffen beeinträchtigen. Die grenzüberschreitende Skalierung erfolgt üblicherweise über Hub-and-Spoke-Fulfillment durch die Handelsinfrastruktur am Golf, während Unterschiede bei der Marktregistrierung und Einschränkungen bei Werbeaussagen weiterhin die SKU-Strategie und Kanalpriorisierung prägen.

Wettbewerbslandschaft

Der Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika weist eine moderate Fragmentierung auf und fördert ein Umfeld, in dem sowohl Marktkonsolidierung als auch Nischenspezialisierung gleichzeitig gedeihen. Diese ausgewogene Marktstruktur bietet etablierten Unternehmen die Stabilität, ihre Marktpositionen zu halten, während sie gleichzeitig Einstiegspunkte für neue Unternehmen schafft, um spezialisierte Produktangebote zu entwickeln. Multinationale Konzerne halten derzeit einen erheblichen Marktanteil von 59,4 % im pharmazeutischen Sektor des Nahen Ostens und Afrikas, wobei Branchenführer Sanofi, Novartis und GSK die Marktrichtung vorgeben. Regionale Unternehmen haben bemerkenswerten Geschäftssinn bewiesen und beeindruckende Wachstumsraten von 10,2 % erzielt, was ihren wachsenden Einfluss auf die Gestaltung der Marktentwicklung unterstreicht.

Bei der Verfolgung der Marktexpansion setzen Unternehmen robuste Wachstumsstrategien durch kalkulierte Akquisitionen um. Ein bedeutendes Beispiel ist Herbalifes strategische Investition von USD 25–30 Millionen im März 2025, die auf Pro2col Health und Pruvit Ventures gerichtet war, mit dem Ziel, ihre Fähigkeiten im Bereich der personalisierten Ernährung zu stärken. Die Technologieintegration hat sich als grundlegender Marktdifferenziator etabliert, wobei Unternehmen aktiv KI-gesteuerte Personalisierungssysteme integrieren, Partnerschaften für Mikrobiom-Tests eingehen und umfassende digitale Gesundheitsplattformen entwickeln. Diese technologischen Fortschritte ermöglichen es Unternehmen, integrierte Wellness-Ökosysteme aufzubauen, die die Gesundheitsbedürfnisse der Verbraucher umfassend ansprechen und über konventionelle produktfokussierte Ansätze hinausgehen. Der Markt bietet weiterhin erhebliche Chancen in unterversorgten Segmenten, insbesondere in spezialisierten Bereichen wie pädiatrischer Ernährung, Formulierungen für die Altenpflege und kulturell angepassten Integrationen der traditionellen Medizin. E-Commerce-Plattformen wie iHerb haben ihre operative Reichweite erfolgreich auf mehr als 180 Länder ausgeweitet, während regionale Unternehmen sich auf die Erfüllung lokaler Verbraucherpräferenzen durch Halal-zertifizierte Produkte und lokal bezogene Inhaltsstoffe konzentrieren.

Die regulatorische Landschaft spielt eine entscheidende Rolle bei der Definition der Wettbewerbsdynamik innerhalb des Marktes. Die Umsetzung des Gesetzes über medizinische Produkte der Vereinigten Arabischen Emirate (Bundesgesetzesdekret Nr. 38 von 2024) hat klarere Wege für innovative Nahrungsergänzungsmittel geschaffen und gleichzeitig strenge Sicherheitsstandards aufrechterhalten, was das Engagement der Regierung für die Marktentwicklung und den Verbraucherschutz demonstriert[5]Quelle: Ministerium für Kabinettsangelegenheiten, "Bundesgesetzesdekret zur Regelung von Medizinprodukten, Apothekern und pharmazeutischen Einrichtungen," uaelegislation.gov.ae.

Marktführer für Nahrungsergänzungsmittel im Nahen Osten und Afrika

Bayer AG

Amway Corporation

Herbalife Nutrition

Vitabiotics Ltd

GlaxoSmithKline PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in einer compliance-gesteuerten Portfoliogestaltung, die Nacharbeiten über verschiedene Rechtsräume hinweg reduziert und gleichzeitig die lokale Passgenauigkeit wahrt. Die regulatorische Entwicklung hin zu Vorab-Registrierung, GMP-Dokumentation und strengerer Wirkungsnachweispflicht bei Behörden wie der SFDA (Saudi-Arabien), der Dubai Municipality (VAE), der Egyptian Drug Authority, der SAHPRA (Südafrika) sowie nationalen Stellen wie der NAFDAC (Nigeria) begünstigt Unternehmen, die Dossiererstellung, Stabilitäts- und Labortests sowie Kennzeichnungsmanagement für Markteinführungen in mehreren Ländern industrialisieren können. Produkte mit intensiveren Werbeaussagen, neuartigen Pflanzenstoffen oder höher dosierten Wirkstoffen tragen ein höheres Risiko, außerhalb des Nahrungsergänzungsmittelpfades klassifiziert zu werden. Diese Dynamik schafft Raum für Marken, die ihre Rezepturen innerhalb der lebensmittelrechtlichen Grenzen halten und dabei dennoch Bedürfnisse wie allgemeine Gesundheit, Knochen- und Gelenkgesundheit sowie Darmgesundheit ansprechen.

Auch die Weiterentwicklung der Vertriebskanäle schafft Raum für schnellere Kommerzialisierungszyklen und ein breiteres Sortiment. Apotheken bleiben ein Ankerkanal für vertrauensbasierte Käufe, während das Wachstum des Online-Lebensmittelhandels in den Vereinigten Arabischen Emiraten und Saudi-Arabien den Zugang zu gängigen Vitaminen und Mineralstoffen sowie praktischen Formaten wie Kapseln, Gummibonbons und trinkfertigen Nahrungsergänzungsmitteln erweitert. Belege für aktive Innovation und handelsorientierte Kommerzialisierung sind die Einführung von MultiBurn durch Herbalife im Juli 2025 mit einer auf Gewichtsmanagement ausgerichteten pflanzlichen Mischung sowie der Eintritt von Revive Collagen in mehr als 100 Supercare-Filialen in den VAE im Februar 2025. Diese Markteinführungen zeigen, dass Einzelhändler bereit sind, Beauty- und Funktionsangebote zu skalieren, wenn die lokalen Registrierungs- und Kennzeichnungsanforderungen erfüllt sind.

Aktuelle Branchenentwicklungen

- Februar 2026: Bayer Consumer Health brachte Priorin Extra auf den Markt, ein Nahrungsergänzungsmittel zur Unterstützung der Haare und zur Reduzierung von Haarausfall, in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Ägypten. Die Einführung stärkt Bayers Präsenz im Bereich Konsumgesundheit in wichtigen MEA-Märkten und erhöht den Wettbewerbsdruck im Segment Beauty- und Haarernährung durch einen multinationalen Markenauftritt.

- Juli 2025: Herbalife führte MultiBurn ein, ein Nahrungsergänzungsmittel mit pflanzlichen Extrakten wie Morosil, Metabolaid und Capsifen. Die Einführung erweitert Herbalifes Portfolio im Bereich Gewichtsmanagement mit einer glutenfreien und veganen Positionierung und entspricht der steigenden Nachfrage nach Lösungen für die Stoffwechselgesundheit in der Region.

- Juli 2024: Die Dubai Municipality veröffentlichte einen aktualisierten Satz technischer Leitlinien für Nahrungsergänzungsmittel, der Produkt- und Kennzeichnungsanforderungen für Nahrungsergänzungsmittel bekräftigt, die über die Lebensmittelkontrollprozesse Dubais registriert werden. Die Aktualisierung verschärft die Umsetzungsanforderungen für Marken, die den Einzelhandel in Dubai anvisieren, wodurch Dossierbereitschaft und Kennzeichnungskonformität für die Zeit bis zur Regalpräsenz zentraler werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Nahrungsergänzungsmittel, die im Nahen Osten und in Afrika für den Verbraucherbedarf verkauft werden, gemessen als Wert der Fertigprodukte über Einzelhandels- und Online-Kanäle in der Region.

Ausschlüsse des Anwendungsbereichs: Ausgenommen sind herkömmliche Lebensmittel und Getränke, die nicht als Nahrungsergänzungsmittel positioniert und verkauft werden, sowie verschreibungspflichtige Arzneimitteltherapien, selbst wenn diese ähnliche gesundheitliche Bedürfnisse adressieren.

Übersicht der Segmentierung

- Nach Produkttyp

- Vitamine und Mineralstoffe

- Kräuterpräparate

- Proteine und Aminosäuren

- Fettsäuren

- Probiotika

- Enzyme

- Sonstige Produkttypen

- Nach Form

- Tabletten

- Kapseln

- Pulver

- Gummibärchen

- Flüssigkeiten

- Sonstige

- Nach Endverbraucher

- Säuglinge/Kinder

- Erwachsene

- Schwangere Frauen

- Senioren

- Nach Gesundheitsnutzen

- Allgemeine Gesundheit

- Knochen- und Gelenkgesundheit

- Darmgesundheit

- Immungesundheit

- Herzgesundheit

- Schönheitsnahrungsergänzungsmittel

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Apotheken und Drogerien

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Oman

- Katar

- Bahrain

- Kuwait

- Südafrika

- Ägypten

- Nigeria

- Irak

- Rest des Nahen Ostens und Afrikas

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Bevölkerung, Einkommen und Gesundheitsschwerpunkten im Nahen Osten und in Afrika, die anschließend mit dem Kauf- und Nutzungsverhalten bei Nahrungsergänzungsmitteln verknüpft wird. Wir stützen uns auf öffentliche Quellen wie Weltbank-Indikatoren, UN-Bevölkerungsdaten, Gesundheitsstatistiken der Weltgesundheitsorganisation und von UN Comtrade veröffentlichte Handelsdaten, um Nachfragesignale und grenzüberschreitende Angebotsbewegungen zu erfassen.

Die Dimensionierungsdaten werden anschließend anhand von Geschäftsberichten von Unternehmen, Investorenpräsentationen, Produktkatalogen, Offenlegungen großer Einzelhändler und Apothekenketten sowie seriöser Presseberichterstattung, die Markteinführungen und Preispositionierung erfasst, verfeinert. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene genutzt, um Produktmix, Markenaktivität und Preisentwicklung zu bestätigen. Die hier aufgeführten Beispiele dienen nur der Veranschaulichung, und für die Datenerhebung, Gegenprüfung und Klärung wurden auch andere öffentliche Quellen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Marken für Nahrungsergänzungsmittel, Distributoren, Apothekern, Online-Anbietern sowie Ernährungs- und Regulierungsexperten in wichtigen Märkten des Nahen Ostens und Afrikas, wobei die gleichen Annahmen anschließend erneut mit nachfrageseitigen Stimmen überprüft wurden. Wir nutzten diese Gespräche, um Preisspannen nach Form und Kategorie, übliche Rabattierungen, Kanalmargen und die Geschwindigkeit der Verschiebung hin zum Online-Mix zu bestätigen, was hilft, Lücken zu schließen, die Sekundärquellen nicht vollständig erklären können.

Kinder:

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Oberste Ebene: 27% | CXOs: 20% | |

| Mittlere Ebene: 51% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 22% | Manager: 50% |

Marktdimensionierung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz. Wir rekonstruieren den Nachfragepool für Nahrungsergänzungsmittel anhand von Bevölkerung, Nutzungsraten nach Kategorie und der beobachteten Kanalstruktur im gesamten Nahen Osten und Afrika und überführen ihn dann mithilfe realistischer Preisgestaltung in einen Wert. Um die Gesamtzahlen praxisnah zu halten, überprüfen wir sie mit ausgewählten Bottom-up-Kontrollen, wie zum Beispiel stichprobenartig erhobenen Preispunkten multipliziert mit geschätzten Volumina für schnelldrehende Kategorien sowie Kanalprüfungen zum üblichen Abverkauf.

Wichtige Eingaben umfassen die Akzeptanz von Nahrungsergänzungsmitteln nach Altersgruppe, den Umsatzanteil von Apotheken gegenüber Online-Kanälen, Mixverschiebungen zwischen Vitaminen, Mineralstoffen, Kräuterprodukten, Probiotika und Proteinen, die Entwicklung des durchschnittlichen Verkaufspreises nach Packungsgröße und Form sowie Währungsbewegungen der Länder gegenüber dem US-Dollar. Die Prognosen basieren auf Szenarioanalysen, die durch Regressionsprüfungen gestützt werden, wobei das Wachstum an Variablen wie Urbanisierung, Einkommen, Gesundheitsbewusstsein und Kanalexpansion geknüpft wird, und werden anschließend anhand der Erwartungen der Befragten zu Preisentwicklung und Kategoriedynamik verfeinert. Wenn Bottom-up-Belege in kleineren Märkten dünn sind, verwenden wir konservative Durchdringungs- und Preisspannen und überprüfen die Ergebnisse anschließend erneut anhand regionaler Importsignale und Kanalrealitäten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden anhand unabhängiger Signale wie Handelsströmen, Wachstumshinweisen aus Kategorien großer Einzelhändler und Apothekennetzwerke sowie der Richtung der gemeldeten Unternehmensumsätze überprüft, wobei größere Abweichungen vor der Freigabe untersucht werden. Wenn Preis-, Währungs- oder Kanalmixverschiebungen einen ungewöhnlichen Sprung verursachen, kontaktieren wir die Quellen erneut, um zu klären, ob es sich um eine reale Veränderung oder ein Problem der Datenzeitpunkte handelt.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa starke Währungsbewegungen, größere regulatorische Änderungen oder ein sprunghafter Anstieg der Online-Durchdringung. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit das Ergebnis die zuletzt verfügbaren Informationen widerspiegelt.

Marktgröße des Marktes für Nahrungsergänzungsmittel im Nahen Osten und in Afrika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nahrungsergänzungsmittel im Nahen Osten und in Afrika können weit auseinanderliegen, da der Zeitpunkt der Währungsumrechnung, die Hochrechnung der durchschnittlichen Verkaufspreise und die jeweilige Definition eines Nahrungsergänzungsmittels unterschiedlich gehandhabt werden. Unterschiede zeigen sich auch, wenn manche Quellen auf einer Einjahresmomentaufnahme basieren, während andere eine längere Historie aufbauen und Anpassungen für Veränderungen im Kanalmix vornehmen.

Bei unseren Überprüfungen sind die größten Treiber für Abweichungen in der Regel darauf zurückzuführen, ob die Schätzung eine konstante USD-Umrechnung oder einen aktuellen Jahreskurs verwendet, ob Online-Rabattierung und Apothekenmargen explizit modelliert werden und wie schnell die Preisinflation in die Prognose einfließt. Durch die Aktualisierung von FX-Zeitpunkten und Preisspannen während der Validierungsgespräche und die anschließende Verknüpfung des Marktwerts mit dem Mix auf Kategorieebene und den Kanalanteilen vermeidet Mordor Intelligence eine Überzeichnung von Wachstum, das größtenteils aus Währungs- und nominalen Preisdriften resultiert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,24 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 4,10 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und neigt dazu, den regionalen Wert schneller anzuheben, indem eine höhere Wachstumstrajektorie und eine breitere Länderabdeckung angesetzt werden, was Preis- und Währungseffekte bei der Umrechnung in USD verstärken kann. |

| Branchenverlag B | 4,02 Mrd. USD (2024) | Ein langer Prognosehorizont mit aggressiver Aufzinsung kann die Spanne vergrößern, wenn Annahmen zur ASP-Eskalation und zu Kanalverschiebungen nicht regelmäßig neu validiert werden und wenn der Zeitpunkt der Währungsumrechnung länderübergreifend einheitlich behandelt wird. |

Der Vergleich zeigt, dass ein Großteil der Abweichung auf die Wahl des Basisjahres, die Art der Umrechnung der Währung in USD sowie darauf zurückzuführen ist, ob Preis- und Kanaldynamiken bei Aktualisierungen erneut überprüft werden. Durch die Verknüpfung des Werts mit einem wiederholbaren Satz von Nachfrage-, Mix- und Preisprüfungen bleibt die endgültige Zahl auf klare Eingaben rückführbar, statt hauptsächlich von einer einzelnen Annahme bestimmt zu werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika im Jahr 2026?

Die Marktgröße für Nahrungsergänzungsmittel im Nahen Osten und Afrika beträgt im Jahr 2026 USD 3,44 Milliarden und soll bis 2031 bei einem CAGR von 6,28 % USD 4,67 Milliarden erreichen.

Welche Produktkategorie führt die Verkäufe an?

Vitamine und Mineralstoffe führen und machen 65,72 % des Umsatzes im Jahr 2025 im Markt für Nahrungsergänzungsmittel im Nahen Osten und Afrika aus.

Welches Segment wächst am schnellsten?

Kräuterpräparate sollen von 2026 bis 2031 den schnellsten CAGR von 7,85 % verzeichnen.

Welches Land dominiert die regionale Nachfrage?

Saudi-Arabien hält 16,98 % der Marktgröße für Nahrungsergänzungsmittel im Nahen Osten und Afrika, den höchsten Länderanteil, der im Jahr 2025 verzeichnet wurde.

Wie werden Nahrungsergänzungsmittel hauptsächlich im Nahen Osten und Afrika verkauft?

Apotheken und Drogerien bleiben der primäre Kanal mit einem Anteil von 64,10 %, obwohl Supermärkte/Hypermärkte und Online-Plattformen schneller wachsen.

Seite zuletzt aktualisiert am: