Größe und Marktanteil des afrikanischen Marktes für Futtermittelpigmente

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

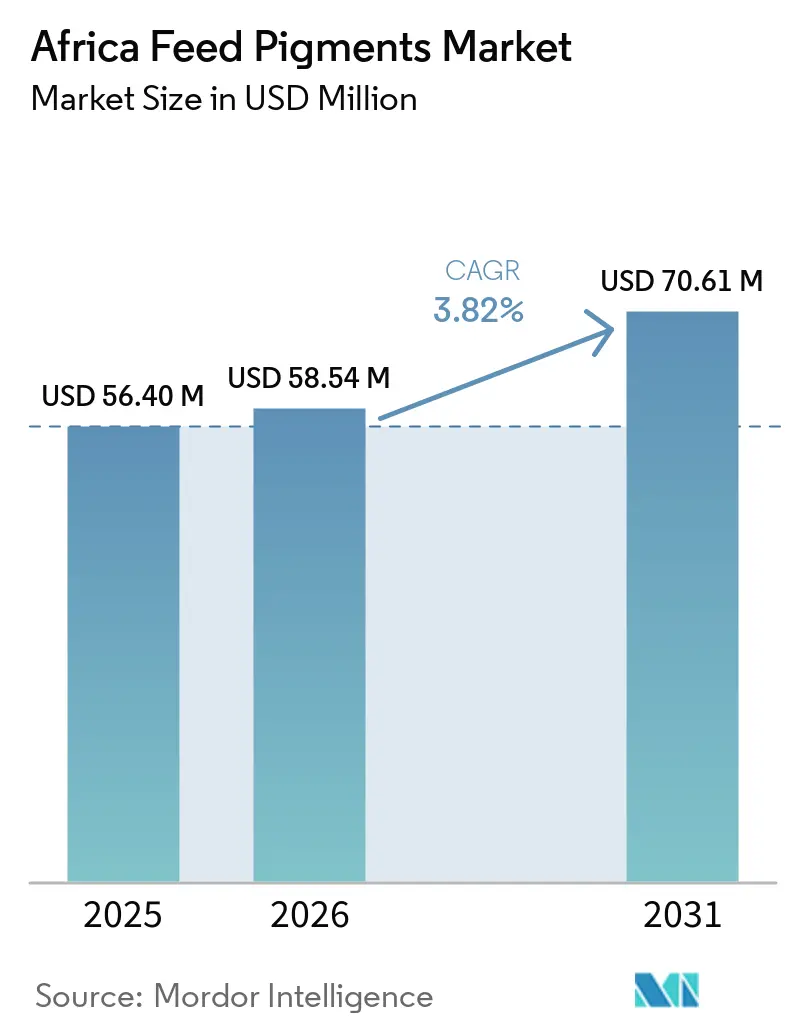

| Marktgröße im Basisjahr (2025) | 56.40 Millionen US-Dollar |

| Marktgröße (2026) | 58.54 Millionen US-Dollar |

| Marktgröße (2031) | 70.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des afrikanischen Marktes für Futtermittelpigmente von Mordor Intelligence

Der afrikanische Markt für Futtermittelpigmente wurde im Jahr 2025 auf 56,40 Millionen USD geschätzt und soll von 58,54 Millionen USD im Jahr 2026 auf 70,61 Millionen USD bis 2031 wachsen, was einer CAGR von 3,82 % im Prognosezeitraum von 2026 bis 2031 entspricht. Der Markt erlebt einen Wandel von der kleinbetrieblichen Futtermischung hin zur gewerblichen Mischfutterproduktion, insbesondere in Südafrika, Ägypten und den wichtigsten Viehkorridoren Ostafrikas, wo formelle Futtersysteme einen konsistenteren Einsatz von Zusatzstoffen ermöglichen. Geflügel bleibt ein wesentlicher Nachfragetreiber, da Dotter- und Hautfarbe wichtige Qualitätsindikatoren sind. Darüber hinaus unterstützt Ägyptens intensiver Aquakultursektor den Einsatz von Carotinoiden durch standardisierte Futterprogramme. Der Markt erlebt auch einen schrittweisen Übergang zu rückverfolgbaren natürlichen Inhaltsstoffen, angetrieben durch das Wachstum von Markengeflügelprogrammen und ein verstärktes Interesse der Einzelhändler an Zutaten-Transparenz und Produktkonsistenz. BASF SE und DSM-Firmenich AG dominieren das Segment der synthetischen Carotinoide, während das Angebot an natürlichen Pigmenten fragmentiert bleibt und Chancen für Spezialanbieter mit starken regionalen Vertriebsnetzen bietet. Herausforderungen wie Importabhängigkeit, Devisenbeschränkungen und unzureichende Lagerbedingungen behindern weiterhin das Adoptionsniveau. Diese Faktoren werden die langfristigen Wachstumsaussichten des Marktes jedoch voraussichtlich nicht wesentlich beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

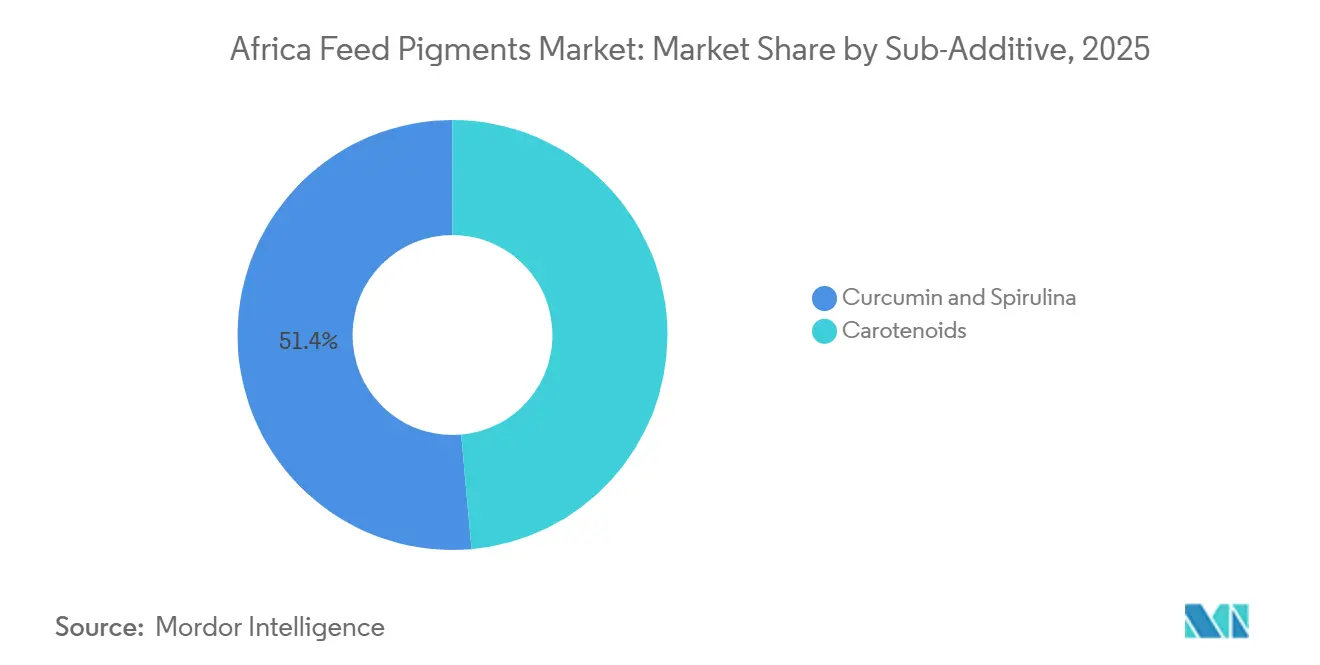

- Nach Subadditiv entfiel der größte Marktanteil im afrikanischen Markt für Futtermittelpigmente auf Curcumin und Spirulina mit 51,4 % im Jahr 2025, während die Marktgröße für Carotinoide im afrikanischen Markt für Futtermittelpigmente von 2026 bis 2031 mit der schnellsten CAGR von 4,0 % wachsen soll.

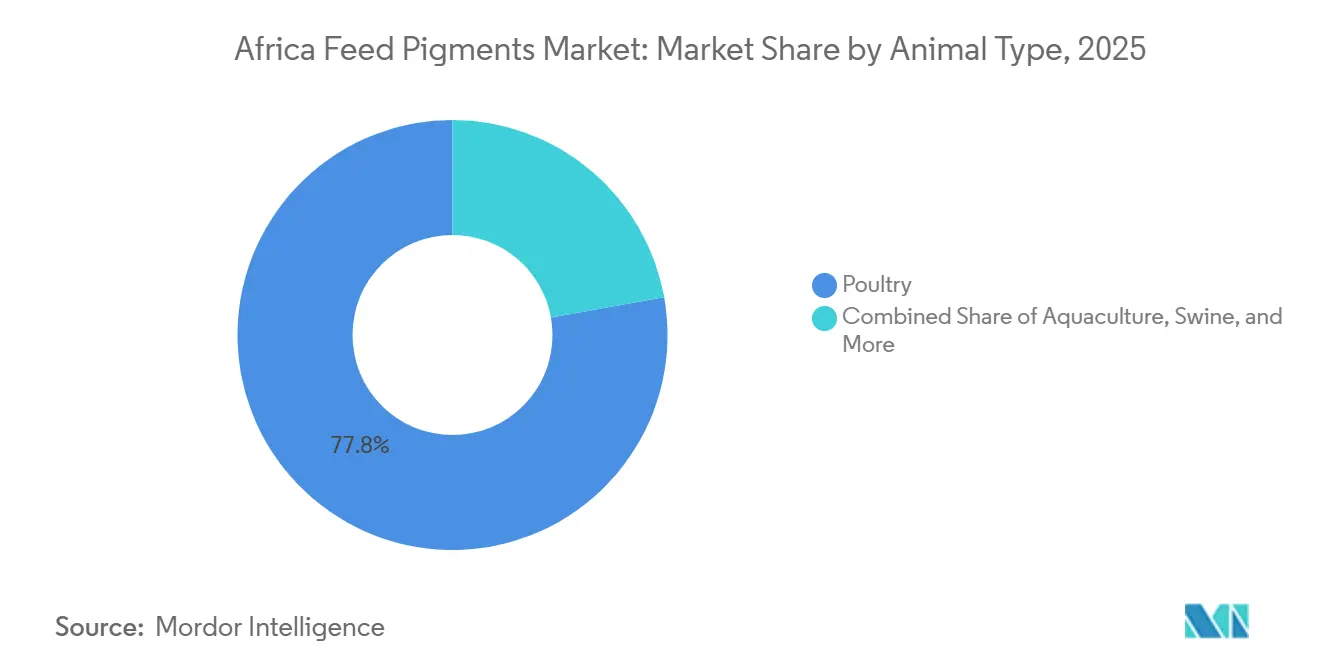

- Nach Tier entfiel auf Geflügel der größte Marktanteil von 77,8 % im Jahr 2025, während Geflügel von 2026 bis 2031 mit der schnellsten CAGR von 4,1 % wachsen soll.

- Nach Geografie entfiel auf Südafrika der größte Marktanteil von 48,6 % im Jahr 2025, und es wird auch prognostiziert, dass es von 2026 bis 2031 mit der schnellsten CAGR von 4,6 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Markt für Futtermittelpigmente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Geflügelfutter und Anforderungen an Premium-Eigelbfarbe | +1.2% | Südafrika, Ägypten und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Ausbau gewerblicher Futtermittelmühlen in ganz Afrika | +0.8% | Kenia, Nigeria und Südafrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Aquakultur in Ägypten, Nigeria und Ostafrika | +0.7% | Ägypten, Nigeria und Ostafrika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu natürlichen Pigmenten in Markengeflügelprodukten | +0.9% | Südafrika, Ägypten und Kenia | Mittelfristig (2–4 Jahre) |

| Anforderungen an Farbkonsistenz im modernen Einzel- und Gastronomiehandel | +0.5% | Südafrika und Ägypten | Kurzfristig (≤ 2 Jahre) |

| Steuer- und Mehrwertsteuerentlastungen für spezialisierte Futtermittelzusätze in ausgewählten Märkten | +0.4% | Ägypten, Kenia und Rest Afrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Geflügelfutter und Anforderungen an Premium-Eigelbfarbe

Der afrikanische Markt für Futtermittelpigmente verzeichnet eine wachsende Nachfrage, die durch die Expansion der gewerblichen Geflügelproduktion, insbesondere in Südafrika, angetrieben wird. Geflügel ist der größte Beitragszahler zum südafrikanischen Agrarsektor und ein bedeutender Verbraucher von Mischfutter. Laut dem Landwirtschaftsministerium der Vereinigten Staaten wird die Hühnerfleischproduktion Südafrikas voraussichtlich 1,68 Millionen Tonnen im Jahr 2026 erreichen, gegenüber einem geschätzten Wert von 1,64 Millionen Tonnen im Jahr 2025, unterstützt durch Branchenwachstum und verbesserte Futterökonomie[1]Quelle: United States Department of Agriculture Foreign Agricultural Service (USDA FAS), "Poultry and Products Annual – Republic of South Africa (SF2025-0026)," fas.usda.gov.. Mit dem Anstieg der Geflügelproduktion steigt auch die Nachfrage nach spezialisierten Futtermittelzusätzen wie Carotinoidpigmenten. Eiererzeuger setzen zunehmend Pigmente ein, um eine konsistente Dotterfarbe zu gewährleisten, die den Standards des Einzelhandels und der Markeneierprogramme entspricht. Da die Dotterfarbe die Kaufentscheidungen der Verbraucher erheblich beeinflusst, sind Futtermittelpigmente zu einem wichtigen Bestandteil von Legehennenfutterformulierungen geworden, was ihre Akzeptanz in der Geflügelfutterindustrie fördert und zum Marktwachstum in Afrika beiträgt.

Ausbau gewerblicher Futtermittelmühlen in ganz Afrika

Die Errichtung großer gewerblicher Futtermittelherstellungsanlagen stärkt das Fundament des afrikanischen Marktes für Futtermittelpigmente. Moderne Futtermittelmühlen sind in der Lage, Spezialzusätze durch präzise Formulierungs- und Qualitätskontrollsysteme einzuarbeiten. So eröffnete De Heus beispielsweise im Februar 2026 eine Futtermittelherstellungsanlage im Wert von 23,2 Millionen USD in Athi River, Kenia, mit einer anfänglichen Jahresproduktionskapazität von 240.000 Metrischen Tonnen für die Sektoren Geflügel, Schweine, Wiederkäuer und Aquakultur[2]Quelle: De Heus Animal Nutrition, "De Heus Kenya Opens Landmark Feed Mill in Athi River, Boosting Agricultural Sector and Regional Growth," deheus.com.. Diese Investitionen erhöhen das Volumen des durch industrielle Verarbeitungsanlagen hergestellten Futters und verbessern das Potenzial für die Einführung von Futtermittelpigmenten zur Verbesserung der Produktqualität und -konsistenz in der Nutz- und Geflügelproduktion. Da die gewerbliche Futtermittelproduktionskapazität in ganz Afrika zunimmt, profitieren Pigmentlieferanten vom Zugang zu einer breiteren Kundenbasis, die standardisierte Futtermittelherstellungspraktiken einhält, was das Wachstum des afrikanischen Marktes für Futtermittelpigmente vorantreibt.

Ausbau der Aquakultur in Ägypten, Nigeria und Ostafrika

Die rasche Expansion der Aquakulturproduktion schafft erhebliche Chancen im afrikanischen Markt für Futtermittelpigmente. Die gewerbliche Fischzucht ist in hohem Maße auf formulierte Futtermittel angewiesen, die Spezialzusätze wie Pigmente enthalten. Das Wachstum intensiver und halbintensiver Aquakultursysteme hat den Bedarf an Futterformulierungen erhöht, die die Fischqualität, das Erscheinungsbild und die Marktakzeptanz verbessern. Da die Fischzucht zunehmend kommerzialisiert und exportorientiert wird, legen die Erzeuger Wert auf konsistente Produkteigenschaften, um den Verbraucher- und Einzelhandelsstandards zu entsprechen. Darüber hinaus stärken steigende Investitionen in die Aquakultur in verschiedenen afrikanischen Ländern die Nachfrage nach Futtermittelzusätzen und tragen zum anhaltenden Wachstum des Marktes für Futtermittelpigmente bei.

Wandel hin zu natürlichen Pigmenten in Markengeflügelprodukten

Der afrikanische Markt für Futtermittelpigmente verzeichnet Wachstum aufgrund der zunehmenden Präferenz für natürliche Futtermittelzusätze in der gewerblichen Geflügelproduktion. Natürliche Pigmente werden immer beliebter, da sie Färbungsvorteile bieten und gleichzeitig zur Tiergesundheit und Produktqualität beitragen. Eine im Fachjournal Antioxidants veröffentlichte Studie zeigte, dass die Supplementierung von Curcumin im Futter von Masthähnchen die Wachstumsleistung, den antioxidativen Status, die Darmmorphologie und die Fleischqualität verbesserte und damit die multifunktionalen Vorteile natürlich gewonnener Pigmentinhaltsstoffe hervorhob. Da Geflügelerzeuger und Lebensmitteleinzelhändler zunehmend auf Clean-Label- und natürlich gewonnene Inhaltsstoffe setzen, erkunden Futtermittelhersteller natürliche Pigmentformulierungen, die mit einer Premium-Produktpositionierung übereinstimmen. Es wird erwartet, dass dieser Trend die Einführung natürlicher Futtermittelpigmente in Afrikas wachsender Geflügelindustrie vorantreiben wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit bei Carotinoiden und Pigmentpremixen | -0.4% | Subsahara-Afrika und Nordafrika | Langfristig (≥ 4 Jahre) |

| Kostenempfindliche Geflügelwirtschaft begrenzt die Pigmenteinschlussraten | -0.3% | Kenia, Nigeria und Rest Afrikas | Kurzfristig (≤ 2 Jahre) |

| Devisenknappheit verzögert die Beschaffung von Zusatzstoffen | -0.3% | Nigeria, Kenia und Rest Afrikas | Mittelfristig (2–4 Jahre) |

| Hitze- und Lagerinstabilität in fragmentierten Logistiknetzwerken | -0.2% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit bei Carotinoiden und Pigmentpremixen

Der afrikanische Markt für Futtermittelpigmente wird durch seine erhebliche Abhängigkeit von importierten Spezialfuttermittelzusätzen, einschließlich Carotinoiden und Pigmentpremixen, eingeschränkt. Diese Abhängigkeit erhöht die Anfälligkeit für Lieferkettenunterbrechungen und höhere Beschaffungskosten. Eine 2025 im Fachjournal Ruminants veröffentlichte Studie hob die hohen Kosten und die begrenzte Verfügbarkeit von Futtermittelzusätzen in Subsahara-Afrika als erhebliche Hindernisse für ihre Einführung in Nutztierhaltungssystemen hervor. Diese Probleme sind besonders kritisch für Futtermittelpigmente, die überwiegend über internationale Lieferketten bezogen werden und zusätzliche Logistik- und Vertriebsanstrengungen erfordern. Infolgedessen können Futtermittelhersteller den Pigmentanteil in Futterformulierungen in Zeiten des Kostendrucks reduzieren, was die Marktdurchdringung begrenzt und das Wachstum des afrikanischen Marktes für Futtermittelpigmente einschränkt.

Kostenempfindliche Geflügelwirtschaft begrenzt die Pigmenteinschlussraten

Der afrikanische Markt für Futtermittelpigmente steht vor Herausforderungen aufgrund der hohen Kostenstruktur der Geflügelproduktion, die den Einsatz nicht wesentlicher Futtermittelzusätze bei kostenempfindlichen Erzeugern einschränkt. Laut dem Jahresbericht für Getreide und Futtermittel 2025 des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) für Kenia macht Futter 82 % der gesamten Hühnerfleischproduktionskosten aus. Angesichts des erheblichen Anteils der Futterkosten an den Geflügelbetrieben neigen die Erzeuger dazu, wesentliche Nährstoffzutaten gegenüber Spezialzusätzen zu priorisieren, um die Inputkosten zu steuern. Da Futtermittelpigmente in erster Linie dazu dienen, das Erscheinungsbild und die Qualität des Produkts zu verbessern, anstatt die Tierleistung zu steigern, wird ihr Einsatz in Zeiten finanziellen Drucks häufig reduziert oder verzögert. Dieses kostenorientierte Kaufverhalten, insbesondere bei kleinen und mittleren Geflügelerzeugern, behindert weiterhin die breitere Einführung von Futtermittelpigmenten auf dem afrikanischen Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Subadditiv: Nachfrage nach natürlichen Pigmenten verlagert sich hin zu Doppelfunktionsformulierungen

Der Marktanteil von Curcumin und Spirulina im afrikanischen Markt für Futtermittelpigmente war mit 51,4 % im Jahr 2025 der größte. Curcumin und Spirulina behaupten ihre führende Position aufgrund ihrer kombinierten Pigmentierungsvorteile und funktionellen Nährstoffeigenschaften, die gewerbliche Nutztierhaltungs- und Aquakulturerzeuger ansprechen. Ihr Einsatz entspricht der zunehmenden Präferenz für natürliche Futtermittelzutaten, die die Tierleistung verbessern und gleichzeitig eine Farbverbesserung bieten. Dieses Doppelnutzen-Wertversprechen fördert die Einführung bei verschiedenen Tierarten und hält die Nachfrage nach natürlich gewonnenen Pigmentlösungen aufrecht.

Die Marktgröße für Carotinoide im afrikanischen Markt für Futtermittelpigmente soll von 2026 bis 2031 mit der schnellsten CAGR von 4,0 % wachsen. Dieses Wachstum ist in erster Linie auf ihre zunehmende Anwendung in Aquakultur- und Geflügelfutter zurückzuführen, wo die Färbung ein entscheidender Qualitätsfaktor für Fischfleisch, Garnelen, Eigelb und Geflügelhaut ist. Darüber hinaus bieten Carotinoide antioxidative Vorteile, die die Tiergesundheit und -produktivität fördern. Die Expansion der gewerblichen Futtermittelproduktion und die steigende Nachfrage nach hochwertigen tierischen Proteinprodukten treiben die Aufnahme von carotinoidbasierten Zusätzen weiter voran. Diese Faktoren unterstützen insgesamt starke langfristige Wachstumsaussichten für dieses Segment.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Geflügel dominiert, Aquakultur entwickelt sich zur Wachstumsgrenze

Geflügel hielt im Jahr 2025 den größten Marktanteil von 77,8 %. Geflügel bleibt der dominante Verbraucher von Futtermittelpigmenten, da visuelle Eigenschaften wie Dotterfarbe, Hautpigmentierung und Fleischerscheinungsbild die Kaufentscheidungen direkt beeinflussen. Gewerbliche Lege- und Mastbetriebe verwenden Pigmente, um Produktkonsistenz zu erzielen und Verbraucherpräferenzen über Einzelhandelskanäle zu erfüllen. Die großen Futterverbrauchsmengen des Sektors und die umfangreiche Integration in formelle Lieferketten schaffen eine anhaltende Nachfrage nach Pigmentierungszusätzen. Diese Vorteile halten Geflügel als primäres Endverbrauchssegment für Futtermittelpigmente in der gesamten Region.

Geflügel soll von 2026 bis 2031 mit der schnellsten CAGR von 4,1 % wachsen. Die anhaltende Expansion der gewerblichen Geflügelproduktion, der steigende Proteinkonsum und die verstärkte Einführung von ernährungsphysiologisch ausgewogenem Futter unterstützen diese Wachstumstrajektorie. Die Erzeuger legen größeren Wert auf Futtereffizienz, Tierleistung und Produktqualität, was den Einsatz von Spezialzusätzen, einschließlich Pigmenten, fördert. Die Einzelhandelsnachfrage nach gleichmäßig gefärbten Eiern und Geflügelprodukten stärkt die Nutzungsraten weiter. Da sich moderne Geflügelproduktionssysteme weiter ausbreiten, wird der Pigmentverbrauch voraussichtlich parallel zur Gesamtfutternachfrage steigen.

Geografische Analyse

Südafrika hatte im Jahr 2025 den größten Marktanteil von 48,6 % und soll von 2026 bis 2031 mit der schnellsten CAGR von 4,6 % wachsen. Das Land profitiert von einer gut entwickelten gewerblichen Futtermittelindustrie, integrierten Geflügelproduktionssystemen und einem umfangreichen Einsatz von Futtermittelzusätzen. Großbetriebe in der Nutztierhaltung legen Wert auf Futterqualität, Nährstoffkonsistenz und Produkterscheinungsbild, was günstige Bedingungen für die Einführung von Pigmenten schafft. Darüber hinaus unterstützt eine starke Einzelhandelsdurchdringung die Nachfrage nach visuell konsistenten Geflügel- und Nutztierprodukten. Diese strukturellen Vorteile positionieren Südafrika als den führenden regionalen Markt für den Verbrauch von Futtermittelpigmenten.

Ägypten bleibt ein bedeutender Beitragszahler aufgrund seiner fortgeschrittenen Aquakulturindustrie und der zunehmenden Abhängigkeit von formuliertem Futter. Die gewerbliche Fischproduktion erfordert eine konsistente Futterqualität und Nährstoffzufuhr, was die Nachfrage nach Pigmentierungszusätzen in Aquafutterformulierungen antreibt. Intensive Landwirtschaftspraktiken haben die Einführung spezialisierter Futtermittelzutaten gefördert, die das Produkterscheinungsbild verbessern und die Tierleistung unterstützen. Die etablierte Aquakulturinfrastruktur des Landes unterscheidet sein Nachfrageprofil von geflügelorientierten Märkten in anderen Teilen Afrikas. Anhaltende Investitionen in die gewerbliche Fischproduktion sollen den Verbrauch von Futtermittelzusätzen aufrechterhalten und Ägyptens Bedeutung innerhalb der regionalen Branche stärken.

Der Rest Afrikas stellt eine aufkommende Chance dar, da die Kommerzialisierung der Nutztierhaltung und die Mischfutterproduktion weiter expandieren. Laut dem Aktualisierungsbericht zur ägyptischen Aquakulturindustrie 2025 des Auslandslandwirtschaftsdienstes des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) macht der Aquakultursektor Ägyptens derzeit etwa 80 % der gesamten Fischproduktion des Landes aus, was die Bedeutung intensiver futterbasierter Produktionssysteme unterstreicht, die auf spezialisierte Zusätze und Nährstoffzufuhr angewiesen sind[3]Quelle: United States Department of Agriculture (USDA) Foreign Agricultural Service, Egyptian Aquaculture Industry 2025 Update, apps.fas.usda.gov.. Ähnliche Modernisierungstrends entstehen allmählich in Nigeria, Tansania und anderen afrikanischen Märkten und schaffen zusätzliche Chancen für die Einführung von Futtermittelpigmenten.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, mit wichtigen Akteuren wie BASF SE, DSM-Firmenich AG, Kemin Industries, Inc., Nutreco N.V. und Adisseo (China National Bluestar (Group) Co., Ltd.). Die Wettbewerbslandschaft umfasst eine Mischung aus multinationalen Futtermittelzusatzlieferanten und regionalen Vertriebsspezialisten. Globale Hersteller behaupten starke Positionen bei synthetischen Carotinoiden aufgrund der spezialisierten Technologie, der strengen Qualitätskontrolle und des regulatorischen Fachwissens, das für die Produktion erforderlich ist. Diese Faktoren schaffen hohe Markteintrittsbarrieren und unterstützen etablierte Lieferantenbeziehungen mit großen Futtermittelherstellern. Umgekehrt konzentrieren sich Lieferanten natürlicher Pigmente auf Differenzierung durch Rückverfolgbarkeit, Nachhaltigkeit und pflanzenbasierte Beschaffung. Dies führt zu einer Marktstruktur mit konzentriertem Angebot bei synthetischen Pigmenten und breiterer Beteiligung in den Kategorien natürlicher Pigmente.

Der Wettbewerb auf dem Markt wird zunehmend durch Produktinnovation, technischen Support und Zuverlässigkeit der Lieferkette geprägt. Futtermittelhersteller priorisieren Zusätze, die eine konsistente Pigmentierungsleistung liefern und gleichzeitig die Tiergesundheit und Produktionseffizienz fördern. Als Reaktion darauf erweitern Lieferanten ihre Produktportfolios, um Färbungsfunktionalität mit Nährstoffvorteilen zu integrieren. Angebote natürlicher Pigmente gewinnen an Bedeutung, da Nutztierhaltungs- und Aquakulturerzeuger Alternativen erkunden, die mit sich verändernden Verbraucherpräferenzen übereinstimmen. Darüber hinaus bleiben Vertriebskapazitäten entscheidend, da der Zugang zu technischem Fachwissen und zuverlässiger Produktverfügbarkeit die Kaufentscheidungen auf afrikanischen Futtermittelmärkten erheblich beeinflusst.

Jüngste Investitionen unterstreichen das Engagement führender Lieferanten zur Verbesserung der regionalen Aktivitäten. So eröffnete DSM-Firmenich AG beispielsweise im September 2024 eine 10.000 Quadratmeter große Produktionsanlage für Tierernährung und -gesundheit in Sadat City, Ägypten. Diese Anlage ist darauf ausgelegt, Vitamine, Mineralien und Futtermittelzusätze für regionale Kunden herzustellen, was die lokalen Produktionskapazitäten stärkt und eine zuverlässigere Versorgung der gewerblichen Futtermittelhersteller mit Zusätzen gewährleistet. Solche Investitionen stärken nicht nur die Wettbewerbsposition, sondern verbessern auch die Servicereaktion auf den expandierenden afrikanischen Nutztierhaltungs- und Aquakulturmärkten.

Marktführer im afrikanischen Markt für Futtermittelpigmente

-

BASF SE

-

DSM-Firmenich AG

-

Kemin Industries, Inc.

-

Nutreco N.V.

-

Adisseo (China National Bluestar (Group) Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PAI Partners SAS hat sich bereit erklärt, Innovad Group BV zu übernehmen, einen globalen Anbieter von Spezialtiernährungs- und Futtermittelzusatzlösungen. Diese Übernahme zielt darauf ab, die Innovationskapazitäten zu stärken und die Marktpräsenz bei Futtermittelzusätzen, einschließlich pigmentbezogener Produkte, auszubauen, um die sich entwickelnde Nutztierfutterindustrie in Afrika zu unterstützen.

- September 2024: DSM-Firmenich AG eröffnete eine 10.000 Quadratmeter große Produktionsanlage für Tierernährung und -gesundheit in Sadat City, Ägypten, mit einer Jahreskapazität von 10.000 Metrischen Tonnen für Vitamine, Mineralien und Futtermittelzusätze, einschließlich Carotinoide. Die Investition stärkt die regionalen Versorgungskapazitäten für Futtermittelpigmente und Tierernährungsmärkte in ganz Afrika.

- Juli 2024: Nutreco N.V. übernahm AECI Animal Health (Pty) Ltd in Südafrika und erweiterte damit sein Vertriebsnetz für Spezialfuttermittelzusätze in der Region und verbesserte den Marktzugang für wertschöpfende Ernährungslösungen, wie Pigmentierungszutaten, die in Geflügel- und Aquakulturfutterformulierungen verwendet werden.

Berichtsumfang des afrikanischen Marktes für Futtermittelpigmente

Futtermittelpigmente sind natürliche oder synthetische Zusätze, die in Tierfutter eingearbeitet werden, um die Färbung von Eigelb, Geflügelhaut, Fischfleisch und Garnelen zu verbessern. Darüber hinaus tragen sie zur Produktattraktivität bei und können antioxidative und ernährungsphysiologische Vorteile bieten. Der Bericht über den afrikanischen Markt für Futtermittelpigmente ist segmentiert nach Subadditiv (Carotinoide und Curcumin und Spirulina), nach Tier (Aquakultur, Geflügel, Wiederkäuer, Schweine und andere Tiere) sowie nach Geografie (Ägypten, Kenia, Südafrika und Rest Afrikas). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Carotinoide |

| Curcumin und Spirulina |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Masthähnchen |

| Legehennen | |

| Andere Geflügelarten | |

| Wiederkäuer | Fleischrinder |

| Milchkühe | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Ägypten |

| Kenia |

| Südafrika |

| Rest Afrikas |

| Nach Subadditiv | Carotinoide | |

| Curcumin und Spirulina | ||

| Nach Tierart | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Masthähnchen | |

| Legehennen | ||

| Andere Geflügelarten | ||

| Wiederkäuer | Fleischrinder | |

| Milchkühe | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Nach Geografie | Ägypten | |

| Kenia | ||

| Südafrika | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Markt für Futtermittelpigmente im Jahr 2026?

Der afrikanische Markt für Futtermittelpigmente wird im Jahr 2026 auf 58,5 Millionen USD geschätzt.

Welche Tierkategorie treibt die größte Nachfrage nach Futtermittelpigmenten in Afrika an?

Geflügel führt mit großem Abstand mit dem größten Anteil von 77,9 % im Jahr 2025.

Was ist der größte Pigmenttyp, der derzeit in Afrika verwendet wird?

Curcumin und Spirulina ist das größte Pigmenttypsegment mit einem Anteil von 51,4 % im Jahr 2025.

Warum ist Südafrika für Futtermittelpigmentlieferanten so wichtig?

Südafrika hielt im Jahr 2025 den größten Anteil von 48,6 % und soll von 2026 bis 2031 mit der schnellsten CAGR von 4,7 % wachsen, unterstützt durch große Futtermengen, integrierte Erzeuger und stärkere Einzelhandelsstandards.

Seite zuletzt aktualisiert am: