Marktgröße und Marktanteil für Aromen und Süßungsmittel in der afrikanischen Ration

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

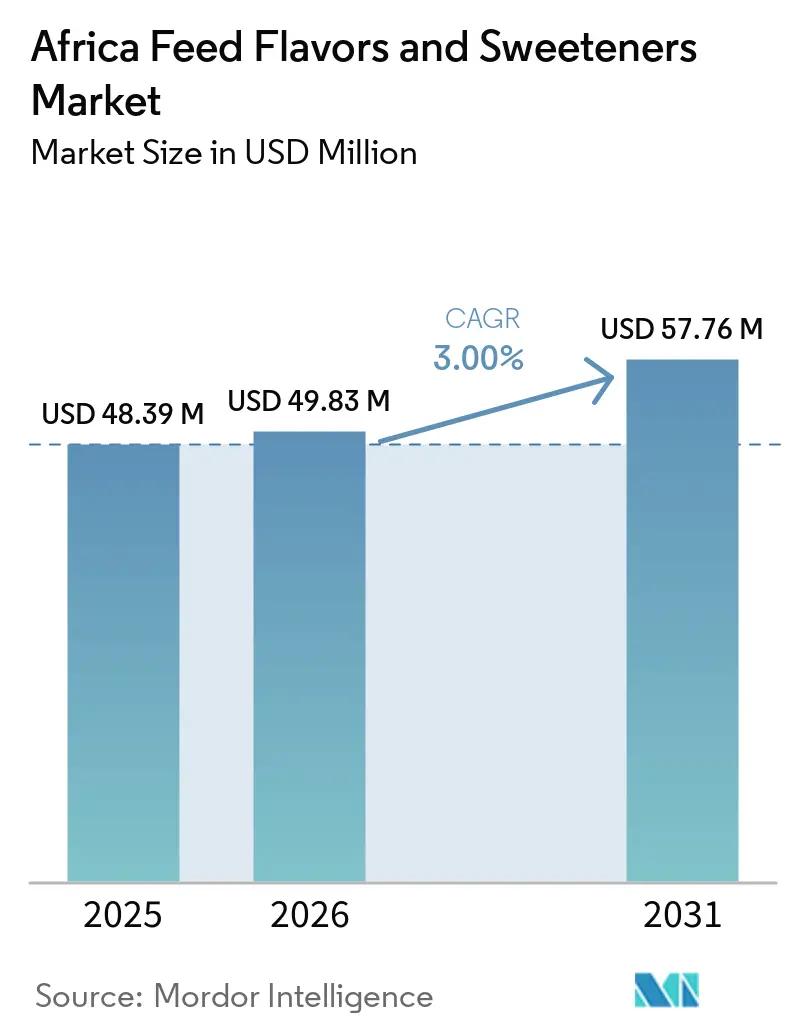

| Marktgröße im Basisjahr (2025) | 48.39 Millionen US-Dollar |

| Marktgröße (2026) | 49.83 Millionen US-Dollar |

| Marktgröße (2031) | 57.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aromen und Süßungsmittel in der afrikanischen Ration von Mordor Intelligence

Der afrikanische Markt für Aromen und Süßungsmittel in der Ration wurde im Jahr 2025 auf 48,39 Millionen USD geschätzt und soll von 49,83 Millionen USD im Jahr 2026 auf 57,76 Millionen USD bis 2031 mit einer CAGR von 3,0 % von 2026 bis 2031 wachsen. Die Einführung dieser Aromen und Süßungsmittel ist in Regionen am stärksten ausgeprägt, in denen formelle Rationierungspraktiken bereits etabliert sind. Südafrika, Ägypten und Kenia dominieren die kommerzielle Landschaft und beherbergen integrierte Futtermittelmühlen, Milchwirtschaftsbetriebe und Geflügelsysteme, die standardisierte Rationen und eine konsistente Aufnahmeunterstützung erfordern. Eine verstärkte regulatorische Kontrolle im Zusammenhang mit Antibiotikaresistenzen hat die Bedeutung phytogener Schmackhaftigkeitsmittel verstärkt. Lieferanten bewerben diese Schmackhaftigkeitsmittel nun nicht nur als Verstärker der Futterakzeptanz, sondern auch als integrale Bestandteile umfassenderer Ernährungsinitiativen ohne Antibiotika. Die Afrikanische Kontinentale Freihandelszone (AfCFTA) soll den grenzüberschreitenden Handel reformieren und möglicherweise den Zugang zu Vormischungen in Binnenlandmärkten erleichtern. Dies ist entscheidend für eine Kategorie, die stark auf einen organisierten Vertrieb und technische Unterstützung angewiesen ist. Darüber hinaus stellt Hitzestress in Ost- und Südafrika ein erhebliches Problem dar. In heißen Perioden meiden Tiere häufig das Futter, was Formulierer dazu veranlasst, die Aromaunterstützung zu verstärken, um Aufnahmeverluste auszugleichen.

Wichtigste Erkenntnisse des Berichts

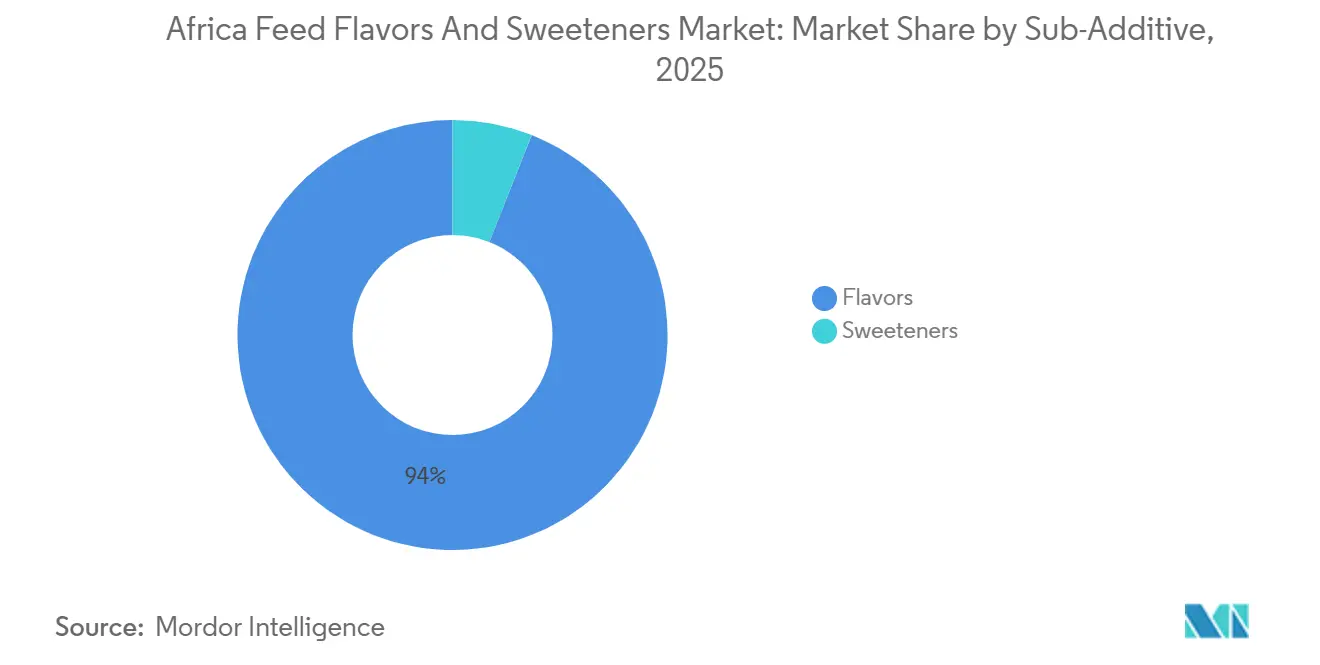

- Nach Zusatzstoff-Untergruppe entfiel der größte Marktanteil für Aromen und Süßungsmittel in der afrikanischen Ration auf Aromen mit 94,0 % im Jahr 2025, während die Marktgröße für Süßungsmittel im Markt für Aromen und Süßungsmittel in der afrikanischen Ration voraussichtlich mit der schnellsten CAGR von 3,0 % von 2026 bis 2031 wachsen wird.

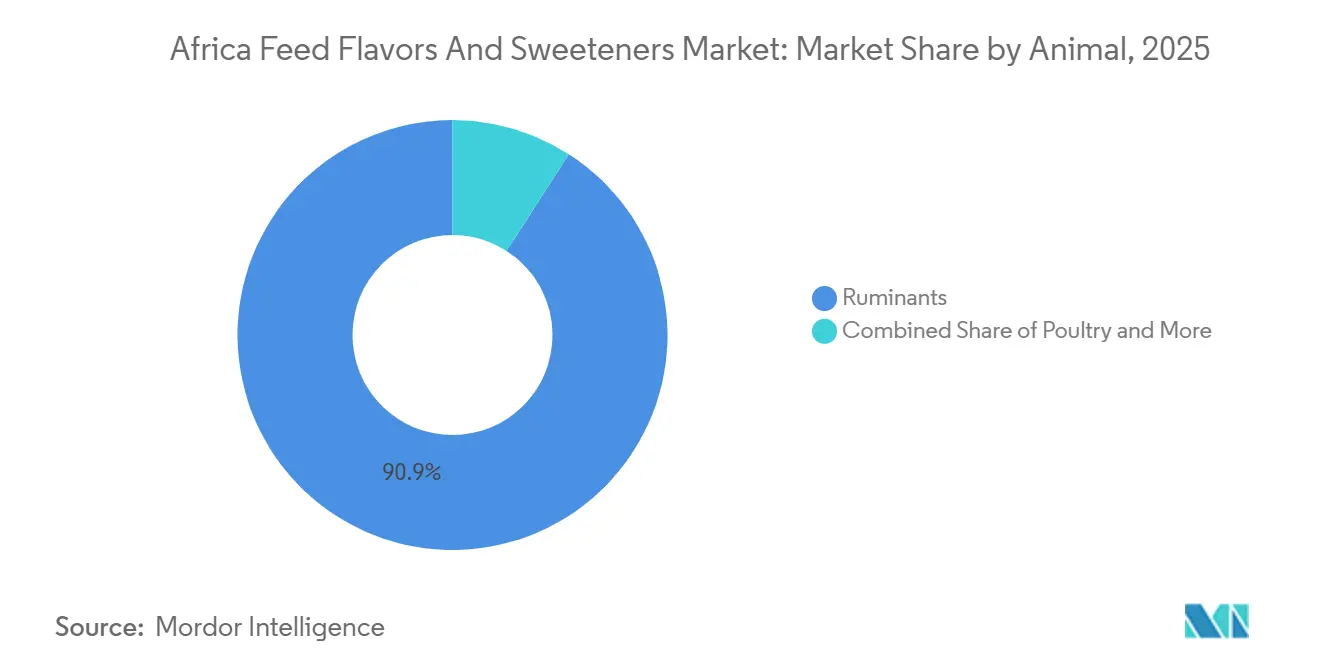

- Nach Tierart entfielen auf Wiederkäuer im Jahr 2025 der größte Marktanteil von 90,9 %, während Schweine voraussichtlich mit der schnellsten CAGR von 4,3 % von 2026 bis 2031 wachsen werden.

- Nach Geografie entfiel auf Südafrika im Jahr 2025 der größte Marktanteil von 48,0 %, und es wird auch erwartet, dass es mit der schnellsten CAGR von 3,4 % von 2026 bis 2031 wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Aromen und Süßungsmittel in der afrikanischen Ration

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrialisierung von Geflügel- und Milchwirtschaftsrationen | +0.7% | Südafrika, Ägypten, Kenia und Nigeria | Mittelfristig (2–4 Jahre) |

| Fokus auf Optimierung der Futteraufnahme und des Futterverwertungsquotienten | +0.5% | Afrikaweit, mit Schwerpunkt in Südafrika und Ägypten | Langfristig (≥ 4 Jahre) |

| Ersatz antibiotikageführter Leistungsinstrumente | +0.5% | Kenia, Südafrika, Nigeria und Rest Afrikas | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlicher und phytogener Schmackhaftigkeit | +0.4% | Südafrika, Kenia und Rest Afrikas | Langfristig (≥ 4 Jahre) |

| Bedarf an Stabilisierung der Futteraufnahme bei Hitzestress | +0.3% | Ostafrika und Südliches Afrika, mit Ausstrahlungseffekten nach Westafrika | Kurzfristig (≤ 2 Jahre) |

| Integration des formellen Rationenhandels durch die Afrikanische Kontinentale Freihandelszone (AfCFTA) | +0.4% | Afrikaweit, mit frühen Gewinnen in Äthiopien, Simbabwe und Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrialisierung von Geflügel- und Milchwirtschaftsrationen

Mit der Industrialisierung der Nutztierrationenproduktion in Afrika, insbesondere in der Geflügel- und Milchwirtschaft, gewinnt die Bedeutung von Schmackhaftigkeit und Futteraufnahmemanagement an Bedeutung. Laut dem Auslandswirtschaftsdienst des US-Landwirtschaftsministeriums (USDA Foreign Agricultural Service, FAS) im Jahr 2025 machte Geflügelration etwa 41 % der gesamten Mischrationenproduktion Kenias aus, wobei Milchwirtschaftsration mit 39 % dicht dahinter lag[1]Quelle: United States Department of Agriculture Foreign Agricultural Service, "Poultry and Products Situation – Kenya," apps.fas.usda.gov.. Dies unterstreicht die Dominanz kommerziell formulierter Rationen in Kenias organisierter Rationenindustrie. Da Rationenhersteller zunehmend standardisierte Mischrationen für Geflügel und Milchwirtschaft einsetzen, wächst die Nachfrage nach Aromatisierungs- und Süßungszusätzen. Diese Zusätze sind entscheidend für die Sicherstellung der Futterakzeptanz, die Förderung einer konsistenten Aufnahme und die Verbesserung der Wirksamkeit von pelletierten und verarbeiteten Rationen. Dieser Trend zur kommerziellen Rationenherstellung erweitert den Markt für Aromen und Süßungsmittel in der Ration in ganz Afrika.

Fokus auf Optimierung der Futteraufnahme und des Futterverwertungsquotienten

Da Nutztierhalter in Afrika der Futteraufnahme und der Futterverwertungseffizienz Priorität einräumen, um Produktionskosten zu steuern, erlebt der Markt für Aromen und Süßungsmittel in der Ration einen Aufschwung. Der Auslandswirtschaftsdienst des US-Landwirtschaftsministeriums hebt hervor, dass die Rationenkosten in Kenia bis 2025 einen beachtlichen Anteil von 82 % der Gesamtkosten in der Hühnerfleischproduktion ausmachen könnten, was die entscheidende Rolle der Rationenleistung bei der Bestimmung der Betriebsrentabilität unterstreicht. Vor diesem Hintergrund gibt es einen wachsenden Trend zur Integration von Aromen und Süßungsmitteln in der Ration in kommerzielle Formulierungen. Diese Zusätze steigern nicht nur die Schmackhaftigkeit, sondern fördern auch einen gleichmäßigen Rationenkonsum, insbesondere bei verarbeiteten und pelletierten Diäten. Da Produzenten nach Lösungen suchen, die die Nährstoffverwertung verbessern und die Produktionsökonomie stärken, ist die Nachfrage nach Aromen und Süßungsmitteln in der Ration im kommerziellen Nutztiersegment Afrikas auf Wachstumskurs.

Ersatz antibiotikageführter Leistungsinstrumente

Da die Nutztierindustrie in Afrika auf Antibiotikaaltternativen umschwenkt, profitiert der Markt für Aromen und Süßungsmittel in der Ration davon. Laut einem systematischen Review aus dem Jahr 2025, veröffentlicht in npj Antimicrobial Resistance, wurden in afrikanischen Produktionssystemen Belege für die Übertragung antibiotikaresistenter Bakterien zwischen Menschen und Nutztieren identifiziert, was den Bedarf an einem verantwortungsvolleren Einsatz von Antimikrobiotika in der Tierproduktion unterstreicht. Auf der Suche nach Alternativen zu traditionellen Antibiotika-Leistungsprogrammen greifen Produzenten zunehmend auf Rationenzusätze zurück, die sowohl die Tiergesundheit als auch die Futteraufnahme stärken. Durch die Verbesserung der Schmackhaftigkeit und die Förderung eines regelmäßigen Konsums spielen Aromen und Süßungsmittel in der Ration eine entscheidende Rolle bei diesem Wandel hin zu antibiotikafreien Nutztierproduktionsstrategien auf dem gesamten Kontinent.

Nachfrage nach natürlicher und phytogener Schmackhaftigkeit

Das wachsende Interesse an natürlichen und phytogenen Rationenzusätzen, die bekanntermaßen die Tierleistung und die Futterakzeptanz verbessern, treibt den afrikanischen Markt für Aromen und Süßungsmittel in der Ration voran. Ein Review aus dem Jahr 2025 in Ruminants hob hervor, dass natürliche Rationenzusätze in den Wiederkäuersystemen Subsahara-Afrikas die Wachstumsleistung, die Futterverwertung, die Immunreaktionen und die Stickstoffbilanz verbesserten. Solche Erkenntnisse motivieren Nutztierhalter, auf pflanzenbasierte Lösungen zurückzugreifen, insbesondere Aromen und Süßungsmittel aus Kräutern, Gewürzen und botanischen Extrakten. Da kommerzielle Rationenhersteller diese natürlichen Inhaltsstoffe zunehmend in Nutztierfutter einsetzen, ist die Nachfrage nach phytogenen Aromatisierungs- und Süßungsprodukten in ganz Afrika auf dem Vormarsch.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensensible Einschlussökonomie | -0.6% | Afrikaweit, am stärksten ausgeprägt im Rest Afrikas und in Kenia | Kurzfristig (≤ 2 Jahre) |

| Ersatzzusätze und Umgehungslösungen zur Aromaüberdeckung | -0.4% | Afrikaweit, konzentriert in informellen und halbkommerziellen Betrieben | Mittelfristig (2–4 Jahre) |

| Wechselkursbedingte Importkostensteigerung | -0.5% | Kenia, Nigeria, Äthiopien und Rest Afrikas | Kurzfristig (≤ 2 Jahre) |

| Unzuverlässigkeit der lokalen Süßungsmittel- und Melasseversorgung | -0.3% | Ostafrika und Südliches Afrika, mit Ausstrahlungseffekten nach Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensensible Einschlussökonomie

Der Markt für Aromen und Süßungsmittel in der Ration in Afrika sieht sich mit Herausforderungen konfrontiert, da Nutztierhalter aufgrund von Kostenerwägungen bei der Rationenformulierung wesentlichen Nährstoffkomponenten gegenüber Spezialzusätzen den Vorrang geben. Laut dem Auslandswirtschaftsdienst des US-Landwirtschaftsministeriums (USDA FAS) erreichte Ägyptens Maisverbrauch im Vermarktungsjahr 2025/26 15,8 Millionen Metrische Tonnen, angetrieben durch eine Erholung im Geflügelsektor. Da die kommerzielle Nutztierproduktion erhebliche Rationengetreideeinsätze erfordert, wird ein erheblicher Teil der Rationenbudgets für Kernenergieinhaltstoffe aufgewendet. Dieser Fokus schränkt die für nicht wesentliche Zusätze verfügbaren finanziellen Mittel ein und begrenzt die Einführung von Aromen und Süßungsmitteln in der Ration, insbesondere bei Produzenten, die die Rationenkosten kontrollieren und eine wettbewerbsfähige Produktionsökonomie aufrechterhalten wollen.

Ersatzzusätze und Umgehungslösungen zur Aromaüberdeckung

In Afrika kämpft der Markt für Aromen und Süßungsmittel in der Ration mit dem Wettbewerb durch kostengünstige Rationenalternativen, die den wahrgenommenen Bedarf an spezialisierten Schmackhaftigkeitszusätzen verringern. Ein 2025 im International Journal of Veterinary Sciences and Animal Husbandry veröffentlichter Review hob hervor, dass die Nutztierernährung zunehmend auf agroindustrielle Nebenprodukte, Erntereststoffe, Insekten, Algen und andere lokal beschaffte Rationenressourcen zurückgreift[2]Quelle: International Journal of Veterinary Sciences and Animal Husbandry, "Alternative Feed Ingredients in Poultry Diets," veterinarypaper.com.. Diese Alternativen senken nicht nur die Rationenkosten, sondern verbessern auch die Fütterungsökonomie. Angesichts ihrer Zugänglichkeit und Kosteneffizienz im Vergleich zu importierten Spezialzusätzen bevorzugen viele Nutztierhalter diese Alternativen gegenüber kommerziellen Aromatisierungs- und Süßungsprodukten. Dieser Trend, der besonders bei kostensensiblen Produzenten ausgeprägt ist, schränkt die Einführung von Aromen und Süßungsmitteln in der Ration ein und hemmt damit das Marktwachstum auf dem gesamten Kontinent.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zusatzstoff-Untergruppe: Dominanz der Aromen verdeckt eine strukturelle Chance für Süßungsmittel

Der Marktanteil für Aromen im afrikanischen Markt für Aromen und Süßungsmittel in der Ration entfiel im Jahr 2025 auf den größten Anteil von 94,0 %, was die starke Präferenz für Schmackhaftigkeitsverbesserungslösungen im Nutztiersegment der Region widerspiegelt. Die Marktdynamik wird durch die Verbreitung von Wiederkäuerproduktionssystemen geprägt, in denen Rationenaromen eine entscheidende Rolle bei der Sicherstellung der Futterakzeptanz und einer konsistenten Aufnahme spielen, unabhängig von Raufutter- und Rationsvariationen. Kommerzielle Rationenhersteller infundieren zunehmend Aromatisierungslösungen in ihre Mischrationen, um die Produktkonsistenz zu steigern und die Tierleistung zu verbessern. Die Nachfrage ist besonders in organisierten Rationenkanälen ausgeprägt, was die Bedeutung von Formulierungspräzision und Aufnahmemanagement für die Nutztierproduktivität unterstreicht.

Die Marktgröße für Süßungsmittel im afrikanischen Markt für Aromen und Süßungsmittel in der Ration soll von 2026 bis 2031 mit der schnellsten CAGR von 3,0 % wachsen und damit das reifere Aromensegment übertreffen, da Rationenproduzenten umfassendere Schmackhaftigkeitsstrategien erkunden. Der Aufschwung wird durch die zunehmende Kommerzialisierung der Nutztierproduktion und ein gesteigertes Bewusstsein für die Optimierung der Futteraufnahme gestützt, insbesondere in herausfordernden Produktionsphasen. Süßungsmittel erschließen sich eine Nische in der Jungtiernährung und spezialisierten Rationenanwendungen, wo ihre Rolle bei der Verbesserung der Futterakzeptanz die Produktionseffizienz steigern kann. Obwohl ihre Einführung hinter Aromen zurückbleibt – vor allem weil viele afrikanische Nutztiersysteme nach wie vor grundlegende Ernährungsbedürfnisse betonen –, ebnet die schrittweise Modernisierung der Rationenherstellung den Weg für eine tiefere Marktdurchdringung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Dominanz der Wiederkäuer verdeckt schnelleres Wachstum bei Schweinen

Wiederkäuer hielten im Jahr 2025 den größten Marktanteil von 90,9 % und unterstreichen damit die Bedeutung von Rindern, Schafen und Ziegen in Afrikas Nutztierwirtschaft. Die robuste Wiederkäuerpopulation des Kontinents treibt eine erhebliche Nachfrage nach Rationenzusätzen an, insbesondere nach solchen, die die Futterakzeptanz verbessern und eine stabile Aufnahme gewährleisten. Kommerzielle Rationen enthalten häufig Rationenaromen, um Ernährungsumstellungen zu bewältigen und Schwankungen in der Raufutterqualität zu begegnen. Diese Nachfrage ist in organisierten Milchwirtschafts- und Rindersektoren am stärksten ausgeprägt, wo ein konsistenter Rationenkonsum direkt mit der Produktivität zusammenhängt. Ein solch konzentrierter Fokus auf bestimmte Tierarten beeinflusst weiterhin das Kaufverhalten auf dem Markt.

Für Schweine wird von 2026 bis 2031 die schnellste CAGR von 4,3 % prognostiziert, untersttzt durch die schrittweise Ausweitung der kommerziellen Schweinefleischproduktion in mehreren afrikanischen Ländern. Moderne Schweinebetriebe priorisieren Futterverwertung und Ernährungsüberwachung und ebnen damit den Weg für die Integration schmackhaftigkeitssteigernder Zusätze. Süßungsmittel spielen eine entscheidende Rolle, insbesondere in den frühen Fütterungsphasen, wo ihr Einfluss auf die Futterakzeptanz das Wachstum erheblich beeinflussen kann. Da Produzenten zunehmend auf formulierte Rationenstrategien und strukturierte Praktiken setzen, ist die Nachfrage nach Aromen und Süßungsmitteln in der Schweinernährung ausgehend von ihrem derzeit bescheidenen Niveau auf dem Vormarsch und treibt die rasche Expansion des Segments voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrika entfiel im Jahr 2025 auf den größten Marktanteil von 48,0 % und soll bis 2031 mit der schnellsten CAGR von 3,4 % wachsen, womit es seine Position als führender Markt der Region beibehält. Das Land profitiert von einem hochentwickelten kommerziellen Rationensektor, integrierten Nutztierproduktionssystemen und einer starken technischen Unterstützung durch Tierernährungslieferanten. Rationenhersteller konzentrieren sich zunehmend auf die Verbesserung der Futterverwertung, der Aufnahmekonsistenz und der Rationenqualität, was günstige Bedingungen für die Einführung von Aromen und Süßungsmitteln schafft. Kommerzielle Milchwirtschafts-, Rinder-, Geflügel- und Schweinebetriebe treiben weiterhin die Nachfrage nach spezialisierten Rationenzusätzen an, da Produzenten Produktivitätsverbesserungen und eine konsistentere Tierleistung anstreben.

Ägypten und Kenia stellen wichtige Wachstumszentren dar, bedingt durch ihre expandierenden kommerziellen Rationenindustrien und die zunehmende Einführung formulierter Nutztierdiäten. Ägyptens Nutztiersegment profitiert von einer groß angelegten Geflügelproduktion und einer strukturierten Rationenherstellungsbasis, die den Einsatz von Mehrwert-Rationeninhaltsstoffen unterstützt. Kenia bietet durch seine starken Milchwirtschafts- und Geflügelindustrien ein diversifiziertes Nachfrageprofil, bei dem Futteraufnahme und Rationskonsistenz wesentliche Managementprioritäten bleiben. Beide Länder verzeichnen weiterhin Verbesserungen in den Rationenherstellungskapazitäten, was Chancen für Zusatzstofflieferanten schafft, die Produktdurchdringung über kommerzielle Rationenkanäle und technische Ernährungsprogramme auszuweiten.

Der Rest Afrikas bietet weiterhin erhebliches Wachstumspotenzial, da die kommerzielle Rationenproduktion über die etablierten Nutztiermärkte der Region hinaus expandiert. Zunehmende Investitionen in die Rationenherstellungsinfrastruktur verbessern den Zugang zu formulierten Rationen und unterstützen die Modernisierung der Nutztierproduktionssysteme in West- und Ostafrika. Im Jahr 2024 eröffnete Nutreco N.V. (eine Tochtergesellschaft von SHV Holdings N.V.) unter seinen Marken Skretting und Trouw Nutrition eine hochmoderne Fisch- und Geflügelrationenanlage in Ibadan, Nigeria. Mit einer jährlichen Produktionskapazität von 125.000 Metrischen Tonnen unterstreicht diese Anlage die Stärkung organisierter Rationenlieferketten. Solche Expansionen fördern die Einführung modernster Tierernährungslösungen in Afrikas aufstrebenden Märkten.

Wettbewerbslandschaft

In Afrika ist der Markt für Aromen und Süßungsmittel in der Ration mäßig fragmentiert, wobei der Wettbewerb hauptsächlich zwischen spezialisierten Rationenzusatzstoffherstellern und Tierernährungsunternehmen stattfindet. Wichtige Akteure wie Adisseo France SAS, Archer Daniels Midland Company, Kemin Industries, Inc., Norel, S.A. und Phytobiotics Futterzusatzstoffe GmbH konkurrieren um die Marktführerschaft und legen dabei Wert auf Produktqualität, Formulierungsexpertise, technischen Support und robuste Kundenbeziehungen. Der Markt priorisiert die Verbesserung der Schmackhaftigkeit, die Optimierung der Futteraufnahme und das Angebot tierartspezifischer Ernährungslösungen. Lieferanten differenzieren sich durch ihr Anwendungswissen und ihre Anpassungsfähigkeit an die vielfältigen Nutztierproduktionssysteme in den afrikanischen Ländern.

Technischer Support und die Nähe zur Lieferkette sind entscheidend, da Rationenhersteller nach Lösungen suchen, die auf lokale Rohstoffe, klimatische Besonderheiten und spezifische Nutztierproduktionssysteme zugeschnitten sind. Um ihre regionale Präsenz zu stärken, machen Lieferanten Fortschritte durch Fertigungsinvestitionen, den Aufbau von Vertriebspartnerschaften und die Verbesserung der technischen Servicekapazitäten. Unternehmen mit einem vielfältigen Tierernährungsportfolio können Cross-Selling-Möglichkeiten nutzen und Aromen und Süßungsmittel zusammen mit Enzymen, Probiotika, Vitaminen und anderen Spezialrationeninhaltsstoffen anbieten. Dieser ganzheitliche Ansatz spricht kommerzielle Futtermittelmühlen an, die es vorziehen, umfassende Ernährungslösungen von weniger Lieferanten zu beziehen, wodurch langfristige Beziehungen gestärkt und die Marktdurchdringung erhöht wird.

Investitionen in regionale Fertigungs- und Tierernährungsinfrastruktur gestalten die Wettbewerbsdynamik neu. Im September 2024 eröffnete dsm-firmenich AG eine hochmoderne Vormisch- und Zusatzstoffanlage für Tierernährung und -gesundheit in Sadat City, Ägypten. Mit einer robusten jährlichen Produktionskapazität von 10.000 Metrischen Tonnen stärkt diese Anlage die Reichweite von dsm-firmenich in Afrika und seinen Nachbarregionen[3]Quelle: dsm-firmenich AG, "dsm-firmenich Opens Animal Nutrition and Health Manufacturing Plant in Egypt," dsm-firmenich.com.. Die strategische Investition sichert nicht nur eine zuverlässige lokale Versorgung, sondern verstärkt auch den technischen Support und die Reaktionsfähigkeit auf die sich ständig weiterentwickelnden Kundenbedürfnisse. Da die Nachfrage nach spezialisierten Rationenzusätzen steigt, sind Unternehmen mit regionalen Produktionsanlagen, tiefgreifender Anwendungsexpertise und weitreichenden Vertriebsnetzwerken gut positioniert, um den Markt anzuführen.

Marktführer im Bereich Aromen und Süßungsmittel in der afrikanischen Ration

Adisseo France SAS

Archer Daniels Midland Company

Kemin Industries, Inc.

Norel, S.A.

Phytobiotics Futterzusatzstoffe GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Archer Daniels Midland Company und Alltech, Inc. haben eine endgültige Vereinbarung zur Gründung eines Joint Ventures mit Fokus auf Tierfutter in Nordamerika unterzeichnet. Diese Zusammenarbeit stärkt ihre Kapazitäten in der Tierernährung und erweitert ihre Expertise in der Rationenformulierung, was den Weg für Innovationen auf globalen Rationenzusatzstoffmärkten, wie dem Markt für Aromen und Süßungsmittel in der Ration, ebnet.

- September 2024: DSM-Firmenich AG eröffnete in Ägypten eine neue Produktionsanlage für Tierernährung und -gesundheit mit einer jährlichen Kapazität von 10.000 Metrischen Tonnen, was die regionale Produktion von Spezialrationenzusätzen stärkt und das Angebot an Schmackhaftigkeitslösungen, einschließlich Aromen und Süßungsmitteln in der Ration, in ganz Afrika verbessert.

Berichtsumfang für den Markt für Aromen und Süßungsmittel in der afrikanischen Ration

Aromen und Süßungsmittel in der Ration sind Spezialrationenzusätze, die verwendet werden, um den Geschmack, das Aroma und die allgemeine Schmackhaftigkeit von Tierfutter zu verbessern, eine konsistente Futteraufnahme zu fördern und die Futterverweigerung zu reduzieren. Diese Zusätze steigern die Futterakzeptanz bei verschiedenen Nutztierarten, insbesondere bei Ernährungsumstellungen, unter Stressbedingungen oder bei der Einbeziehung weniger schmackhafter Inhaltsstoffe in Rationenformulierungen. Der Bericht über den afrikanischen Markt für Aromen und Süßungsmittel in der Ration ist segmentiert nach Zusatzstoff-Untergruppe (Aromen und Süßungsmittel), nach Tierart (Aquakultur, Geflügel, Wiederkäuer, Schweine und andere Tiere) sowie nach Geografie (Ägypten, Kenia, Südafrika und Rest Afrikas). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Aromen |

| Süßungsmittel |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Masthähnchen |

| Legehennen | |

| Andere Geflügelarten | |

| Wiederkäuer | Fleischrinder |

| Milchkühe | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Ägypten |

| Kenia |

| Südafrika |

| Rest Afrikas |

| Nach Zusatzstoff-Untergruppe | Aromen | |

| Süßungsmittel | ||

| Nach Tierart | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Masthähnchen | |

| Legehennen | ||

| Andere Geflügelarten | ||

| Wiederkäuer | Fleischrinder | |

| Milchkühe | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Nach Geografie | Ägypten | |

| Kenia | ||

| Südafrika | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Sektors für Aromen und Süßungsmittel in der afrikanischen Ration bis 2031?

Die Marktgröße für Aromen und Süßungsmittel in der afrikanischen Ration wird voraussichtlich bis 2031 57,76 Millionen USD erreichen.

Welche Zusatzstoff-Untergruppe führt die Nachfrage in Afrika an?

Aromen führen mit großem Abstand und hielten im Jahr 2025 den größten Marktanteil von 94,0 %.

Welche Tiergruppe bildet die größte Nachfragebasis?

Wiederkäuer entfielen im Jahr 2025 auf den größten Marktanteil von 90,9 %.

Warum ist Südafrika das wichtigste Land in diesem Bereich?

Südafrika hielt im Jahr 2025 den größten Marktanteil von 48,0 % und ist mit einer CAGR von 3,4 % von 2026 bis 2031 auch das am schnellsten wachsende Ländersegment.

Seite zuletzt aktualisiert am: