Marktgröße und Marktanteil – Afrika Futter Phytogenika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

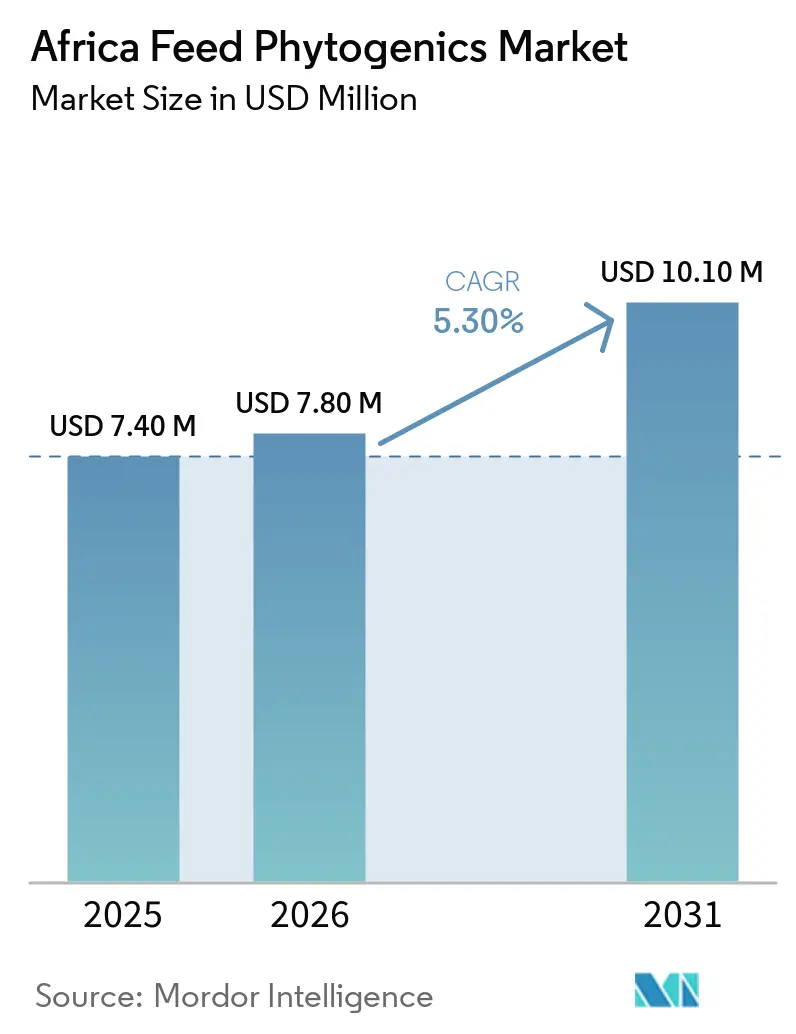

| Marktgröße im Basisjahr (2025) | 7.40 Millionen US-Dollar |

| Marktgröße (2026) | 7.80 Millionen US-Dollar |

| Marktgröße (2031) | 10.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Afrika Futter Phytogenika Marktes von Mordor Intelligence

Die Marktgröße des Afrika-Futter-Phytogenika-Marktes wird voraussichtlich von USD 7,4 Millionen im Jahr 2025 auf USD 7,8 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,3 % über 2026–2031 USD 10,1 Millionen erreichen. Das Segment wächst schneller als der breitere Afrika-Futterzusatzstoffmarkt, was darauf hindeutet, dass kommerzielle Futtermittelhersteller pflanzlichen Bioaktivstoffen bei der Bewertung von Strategien als Antibiotikaalternative ein größeres Gewicht beimessen. Die Ausgangsbasis 2025 positioniert den Afrika-Futter-Phytogenika-Markt bei 1 % der weltweiten Nachfrage, was Raum für eine tiefere Durchdringung lässt, da sich formale Futtermittelformulierungspraktiken in den Nutztiersystemen des Kontinents ausbreiten. Nationale Aktionspläne zur Bekämpfung antimikrobieller Resistenzen in Nigeria, Äthiopien und Simbabwe schaffen politische Unterstützung für eine reduzierte Antibiotikaabhängigkeit in der Tierproduktion, was das Betriebsumfeld für den Afrika-Futter-Phytogenika-Markt verbessert. Hitzestress in afrikanischen Nutztiersystemen weitet auch die Nachfrage nach Antioxidantien- und Stressmanagementlösungen aus, was dem Afrika-Futter-Phytogenika-Markt einen zweiten Wachstumspfad jenseits von Darmgesundheits- und Leistungsanwendungen eröffnet. Lieferanten, die standardisierte Wirkstoffe, stabile Darreichungsformen und glaubwürdigen Außendienstsupport kombinieren können, sind besser positioniert, um Versuche in Wiederholungskäufe umzuwandeln, da der Afrika-Futter-Phytogenika-Markt strukturierter wird.

Wichtigste Erkenntnisse des Berichts

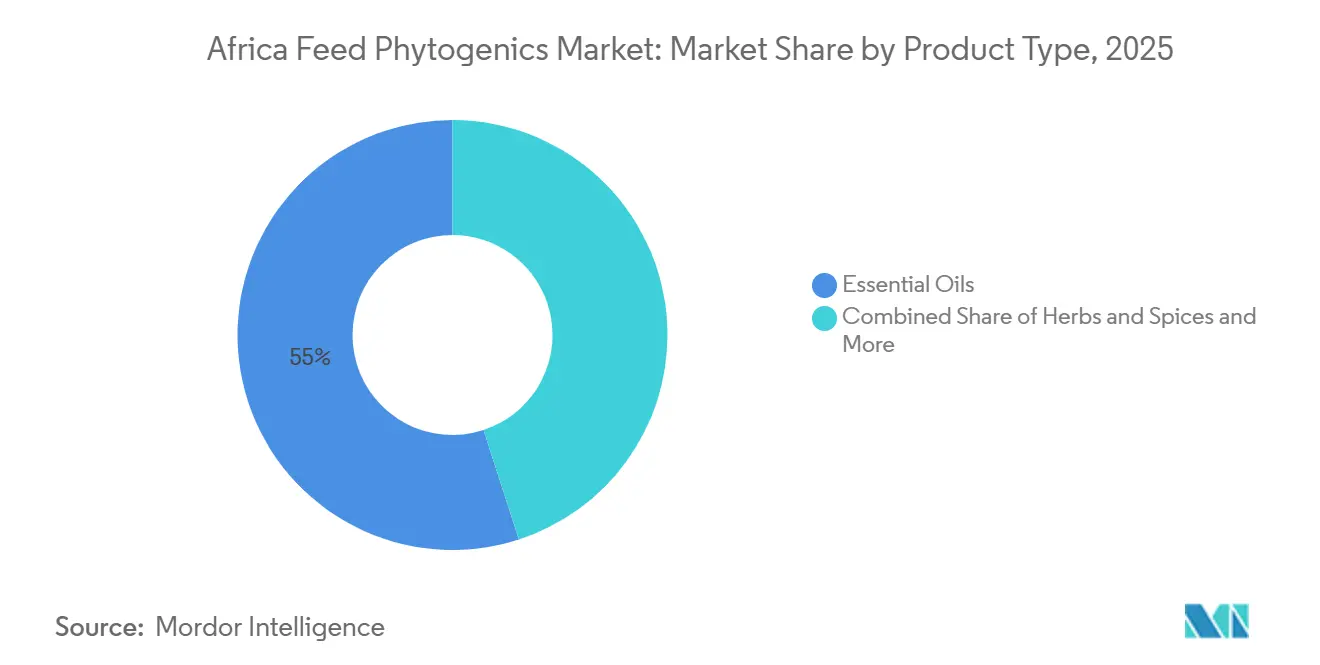

- Nach Produkttyp entfiel das Segment Ätherische Öle im Jahr 2025 auf 55,0 % der Marktgröße des Afrika-Futter-Phytogenika-Marktes und soll während 2026–2031 mit einem CAGR von 5,8 % wachsen.

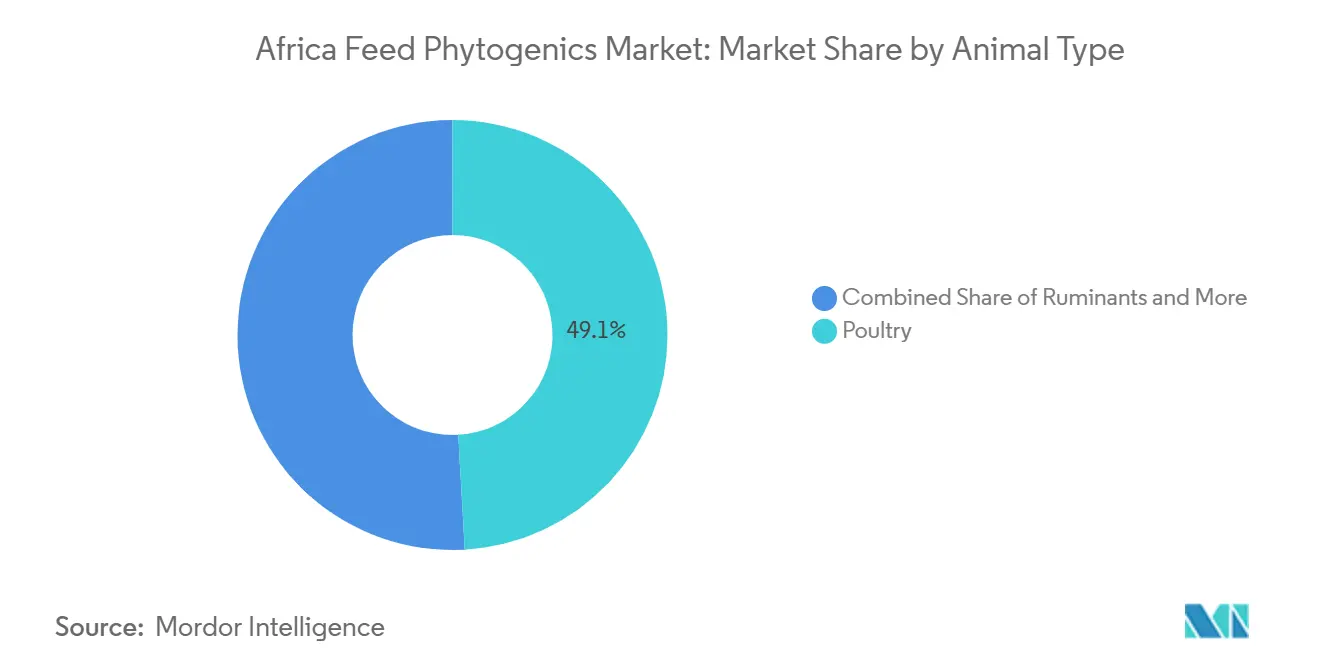

- Nach Tierart entfiel Geflügel im Jahr 2025 auf 49,1 % des Marktanteils des Afrika-Futter-Phytogenika-Marktes, während Aquakultur im Zeitraum 2026–2031 den schnellsten CAGR von 7,4 % verzeichnen soll.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Anteil von 33,0 %, während Ägypten im Zeitraum 2026–2031 den schnellsten CAGR von 6,5 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse – Afrika Futter Phytogenika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Programme für antibiotikafreie Geflügel- und Aquakulturproduktion | +1.2% | Ägypten, Südafrika, Kenia | Kurzfristig (≤ 2 Jahre) |

| Verbesserung der Futtereffizienz unter hohem Getreidekostendruck | +1% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach natürlichen antimikrobiellen Lösungen und Darmgesundheitslösungen in kommerziellem Futter | +0.9% | Südafrika, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Verkapselung verbessert die Phytogenika-Stabilität in heißen und feuchten Futterlieferketten | +0.8% | Nigeria, Kenia, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Bedarf an Hitzestressminderung in tropischen Nutztiersystemen | +0.7% | Ägypten, Nigeria, Kenia, Südafrika | Mittelfristig (2–4 Jahre) |

| Standardisierte botanische Wirkstoffe zur Unterstützung einer besser reproduzierbaren Feldleistung | +0.6% | Südafrika, Ägypten, Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Programme für antibiotikafreie Geflügel- und Aquakulturproduktion

Kommerzielle Geflügel- und Aquakultursysteme in Afrika treten in eine strengere Phase der Kontrolle antimikrobieller Resistenzen ein, was den Afrika-Futter-Phytogenika-Markt direkt unterstützt. Nigeria startete im Oktober 2024 seinen Nationalen Aktionsplan 2.0 zu antimikrobieller Resistenz im Rahmen des One-Health-Ansatzes, und Äthiopien startete im Dezember 2025 seinen vierten nationalen Aktionsplan, was auf einen stärkeren politischen Druck auf Tierproduktionssysteme zur Reduzierung des unnötigen Antibiotikaeinsatzes hindeutet. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen dokumentierte im Juni 2025, dass Simbabwes RENOFARM-Arbeit an Masthähnchen den übermäßigen Einsatz von Antimikrobika durch verbesserte Haltung und Biosicherheit reduzierte, was zeigt, dass strukturierte Alternativen in afrikanischen Produktionsumgebungen funktionieren können. Auf Produktebene zeigt die Geflügelforschung, dass phytogene Mischungen und Wirkstoffe aus ätherischen Ölen Krankheitserreger unterdrücken, die Darmintegrität verbessern und die Futtereffizienz unterstützen können, was den Compliance- und Leistungszielen moderner Futterprogramme entspricht.

Verbesserung der Futtereffizienz unter hohem Getreidekostendruck

Die Futtereffizienz bleibt einer der deutlichsten kommerziellen Gründe für die Einführung von Phytogenika in Nigeria, Kenia und Südafrika. Produzenten stehen unter Druck, Margen zu schützen, wenn die Futtermittelkosten steigen, sodass Zusatzstoffe, die die Verdaulichkeit und Konversion unterstützen, für Kaufentscheidungen relevanter werden. Eine 2025 in Frontiers in Immunology veröffentlichte Studie ergab, dass Thymianöl bei 150 mg/kg die Körpergewichtszunahme, die Futterverwertungsrate, die Verdauungsenzymaktivität und den wirtschaftlichen Ertrag bei Masthähnchen verbesserte[1]Quelle: A.M. Saied, A.I. Attia, F.M. Reda, M.S. El-Kholy, M. Alagawany und A.G. EL Nagar, "Nutzung natürlicher Futterzusatzstoffe für nachhaltige Produktion und Wirtschaftlichkeit: Die Rolle von Thymus vulgaris L. Öl als antimikrobielles Mittel und Wachstumsförderer zur Verbesserung der Produktion und Gesundheit von Masthähnchen," Frontiers in Immunology, frontiersin.org. Eine separate 2025 in Scientific Reports veröffentlichte Studie zeigte, dass Bockshornkleeöl bei 400 mg/kg die konsistenteste Körpergewichtszunahme und Verbesserung der Futterverwertung unter den getesteten ätherischen Ölen bei Masthähnchen lieferte. Ein 2025 in Ruminants veröffentlichter systematischer Review bestätigte auch, dass Produkte auf Kurkuminbasis und Mischungen ätherischer Öle die durchschnittliche tägliche Zunahme und die Futterverwertungsleistung in Wiederkäuersystemen in Subsahara-Afrika verbesserten. Diese Ergebnisse stärken die Argumentation für den Afrika-Futter-Phytogenika-Markt, da selbst bescheidene Leistungsgewinne dazu beitragen können, die zusätzlichen Kosten der Phytogenika-Einbeziehung in kostenintensiven Fütterungsumgebungen auszugleichen.

Nachfrage nach natürlichen antimikrobiellen Lösungen und Darmgesundheitslösungen in kommerziellem Futter

Kommerzielle Futtermittelmühlen in Südafrika, Ägypten und Marokko schenken pflanzlichen antimikrobiellen Lösungen und Darmgesundheitslösungen mehr Aufmerksamkeit, da der Druck zunimmt, den routinemäßigen Antibiotikaeinsatz zu reduzieren. Dieser Wandel ist für den Afrika-Futter-Phytogenika-Markt wichtig, da Käufer die Herdenleistung aufrechterhalten müssen, während sie die Abhängigkeit von prophylaktischen Medikamenten verringern. Ein technischer Review von EW Nutrition aus dem Jahr 2025 zeigte auch, dass Tannine und Saponine die Kokzidiose-Kontrolle unterstützen können, indem sie die Oozysten-Ausscheidung und Läsionswerte senken und gleichzeitig nützliche Lactobacillus-Populationen erhalten. Der Verband der Futtermittelhersteller Südafrikas nahm phytogene Futterzusatzstoffe als formales Diskussionsthema in sein Symposiumsmaterial 2025 auf, was auf eine strukturiertere Validierungsaktivität im Futtermittelsektor des Landes hindeutet. Dieser organisiertere Ansatz kann dem Afrika-Futter-Phytogenika-Markt helfen, von isolierten Produktversuchen zu einem wiederholten kommerziellen Einsatz überzugehen.

Verkapselung verbessert die Phytogenika-Stabilität in heißen und feuchten Futterlieferketten

Das Darreichungsformat ist im afrikanischen Futter-Phytogenika-Markt wichtiger, da viele Lieferketten unter hoher Hitze und Feuchtigkeit betrieben werden und lange Transportzeiten aufweisen. Ätherische Öle und verwandte Wirkstoffe können bei Exposition gegenüber Temperatur, Sauerstoff und Licht an Stabilität verlieren, was eine zuverlässige Lieferung zu einem echten Beschaffungsanliegen für Futtermittelmühlen macht. Ein Forschungspapier von Frontiers aus dem Jahr 2025 stellte fest, dass Mikroverkapselung und standardisierte Extraktion die Produktkonsistenz, Bioverfügbarkeit und ortsspezifische Freisetzung phytogener Verbindungen verbessern. Eine 2024 in Frontiers in Veterinary Science veröffentlichte Studie ergab, dass eine mikroverkapselte phyto- und phykogene Mischung die Futterverwertungsrate und Körpergewichtszunahme bei Masthähnchen verbesserte, was die Rolle geschützter Darreichungssysteme unter warmen, feuchten Futterkettenkonditionen unterstützt. Infolgedessen wird die Verkapselung zu einem wichtigen Hebel zur Verbesserung der Reproduzierbarkeit und zur Ausweitung des Einsatzes von Afrika-Futter-Phytogenika in tropischen Futterlieferketten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chargenweise Variabilität im botanischen Wirkstoffgehalt | -0.80% | Nigeria, Kenia, übriges Afrika | Kurzfristig (≤ 2 Jahre) |

| Höhere Formulierungskosten im Vergleich zu konventionellen Futterzusatzstoffen | -0.70% | Nigeria, Kenia, übriges Afrika | Mittelfristig (2–4 Jahre) |

| Begrenzte Afrika-spezifische Feldvalidierung über Tierarten und Produktionssysteme hinweg | -0.60% | Kenia, Nigeria, Marokko, übriges Afrika | Langfristig (≥ 4 Jahre) |

| Lücken bei Händlern und technischem Service außerhalb der wichtigsten Nutztierhubs | -0.50% | übriges Afrika, Kenia, Nigeria, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chargenweise Variabilität im botanischen Wirkstoffgehalt

Die Chargenvariabilität bei botanischen Wirkstoffen bleibt eines der Haupthindernisse für eine breitere Einführung phytogener Produkte auf afrikanischen Futtermittelmärkten. Dieses Problem ist wichtig, da Futtermittelmühlenkäufer vorhersehbare Ergebnisse benötigen, bevor sie sich zu Wiederholungskäufen verpflichten, insbesondere in Märkten mit begrenztem technischen Support. Ein 2025 in Frontiers in Veterinary Science veröffentlichter Review identifizierte Erntezeitpunkt, Unterschiede in Pflanzenarten, Anbauort, Extraktionsmethode und Lagerbedingungen als wesentliche Faktoren, die zur Variation bei Wirkstoffen wie Thymol, Carvacrol, Zimtaldehyd und Apigenin beitragen[3]Quelle: A.I. Oni und O.E. Oke, "Modulation der Darmgesundheit durch Phytogenika bei Geflügel: Mechanismen, Vorteile und Anwendungen," Frontiers in Veterinary Science, frontiersin.org. Die Herausforderung ist in den übrigen afrikanischen Märkten gravierender, wo lokale botanische Beschaffung die Kosten zwar senken kann, aber oft nicht die für eine konsistente Leistung erforderliche Qualitätsstandardisierung aufweist. Lieferanten, die Mikroverkapselung, Standardisierung auf Wirkstoffebene und Unterstützung durch Analysezertifikate anbieten, sind in formalen Ausschreibungsverfahren besser positioniert, aber diese Schritte erhöhen auch die Produktkosten. Dies schafft eine klare Spaltung zwischen Märkten, die die Prämie absorbieren können, wie Südafrika, Ägypten und Marokko, und solchen, in denen die Preissensitivität die Einführung noch begrenzt.

Höhere Formulierungskosten im Vergleich zu konventionellen Futterzusatzstoffen

Höhere Formulierungskosten sind ein weiteres klares Hemmnis für den Afrika-Futter-Phytogenika-Markt, insbesondere außerhalb der formalisiertesten Nutztiersysteme. Kommerzielle phytogene Produkte tragen oft einen Aufpreis, da sie standardisierte Extrakte, geschützte Darreichungssysteme und technischen Support beinhalten, die einfache Zusatzstoffe nicht erfordern. Forschungen zu Thymianöl stellten auch fest, dass die Stabilität bei industriellem Einsatz entscheidend ist, was impliziert, dass die Aufrechterhaltung der Wirksamkeit oft ein besseres Handling und Formulierungsdesign erfordert. Große integrierte Produzenten können den Return on Investment durch kontrollierte Versuche testen, aber kleinere Betreiber können dieselben Ausgaben oft nicht mit gleicher Sicherheit rechtfertigen. Dies verlangsamt die Einführung in preissensiblen Geflügel-, Wiederkäuer- und gemischten Landwirtschaftssystemen in Nigeria, Kenia und anderen Sekundärmärkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ätherische Öle führen die Formulierungseinführung an

Ätherische Öle hielten im Jahr 2025 55 % des Marktanteils des Afrika-Futter-Phytogenika-Marktes und waren damit der größte Produkttyp im regionalen Portfolio sowie das am schnellsten wachsende Segment mit einem CAGR von 5,8 % während des Prognosezeitraums. Eine 2024 im International Journal of Poultry Science veröffentlichte Studie zeigte, dass ätherisches Öl aus Ingwerwurzelstock bei 40–60 µL/kg Körpergewicht die durchschnittliche tägliche Körpergewichtszunahme bei Masthähnchen von 56,09 auf 64,83 g/Tag verbesserte. Diese Art von messbarem Leistungsergebnis hilft zu erklären, warum ätherische Öle im Jahr 2025 der führende Produkttyp im Afrika-Futter-Phytogenika-Markt blieben. Wichtige Wirkstoffmoleküle wie Thymol, Carvacrol, Eugenol und Zimtaldehyd bieten antimikrobielle, entzündungshemmende und verdauungsunterstützende Wirkungen, die den Hauptbedürfnissen kommerzieller Geflügel-, Wiederkäuer- und Aquakultur-Futtermittelsysteme in Afrika entsprechen. Ihre starke Verfügbarkeit über internationale Lieferanten und ihre Kompatibilität mit pelletierten Futter- und Vormischsystemen in Südafrika, Ägypten und Nigeria haben sie zum etabliertesten phytogenen Format in der formalen Futtermittelmühlenbeschaffung gemacht. Trouw Nutritions Fytera Perform, eine mikroverkapselte Mischung aus Nelken-, Zimt- und Oregano-ätherischen Ölen, die in 6 unabhängigen kommerziellen Versuchen validiert wurde, zeigt auch, wie sich die Kategorie in Richtung stärkerer Standardisierung auf Wirkstoffebene und Leistungsdokumentation statt einfacher botanischer Kennzeichnung bewegt. Andere Phytogenika, einschließlich Oleoresine, Saponine, Tannine und Flavonoide, machen den Rest des Produktmixes aus und gewinnen in Nischen-Aquakulturanwendungen und in Wiederkäuerfütterungsprogrammen, insbesondere in Ägypten und aufstrebenden ostafrikanischen Märkten, an Relevanz.

Kräuter und Gewürze spiegeln die breite lokale Verfügbarkeit von Botanicals wie Thymian, Knoblauch, Rosmarin und Zitronengras in Ost- und Westafrika wider. Kenianische Forschungseinrichtungen haben begutachtete Erkenntnisse über Knoblauchallicin als Antibiotikaalternative bei Masthähnchen veröffentlicht, während regionale Studien über westafrikanischen Pfeffer und Lorbeerblatt positive Blut- und Immunreaktionen in der Masthähnchenproduktion ohne Beeinträchtigung der Fleischqualität gezeigt haben. NOR-FEED, jetzt Teil von Adisseo, veröffentlichte 2025 auch Belege, dass Nor-Spice AB, ein standardisierter Zitrusextrakt mit Citroflavonoiden und pektischen Oligosacchariden, die Wachstumsleistung, Darmgesundheit und Schlachtkörperqualität bei Masthähnchen verbesserte. Dies ist wichtig, da viele der in Kräutern und Gewürzen verwendeten botanischen Rohstoffe bereits in Kenia, Äthiopien, Tansania und Nigeria angebaut werden, was die Möglichkeit für regionsspezifischere Preisstrategien eröffnet. Das Wachstum spiegelt auch wider, wie eng diese Kategorie mit den politischen Prioritäten zur Bekämpfung antimikrobieller Resistenzen in Ländern wie Nigeria und Äthiopien übereinstimmt, wo aus Kräutern gewonnene Wirkstoffe zunehmend als glaubwürdige Antibiotikaalternativen angesehen werden.

Nach Tierart: Aquakultur entwickelt sich zum am schnellsten wachsenden Endsegment

Geflügel hielt im Jahr 2025 einen geschätzten Anteil von 49,1 % am afrikanischen Futter-Phytogenika-Markt, was seine dominante Rolle in kommerziellem Mischfutter in Südafrika, Nigeria und Ägypten widerspiegelt. Es bleibt auch der wichtigste Einstiegspunkt für die Einführung von Phytogenika auf dem gesamten Kontinent. Masthähnchen sind das führende Geflügel-Untersegment. Laut dem Landwirtschaftsministerium der Vereinigten Staaten wird die Geflügelfleischproduktion Südafrikas voraussichtlich 2026 1,68 Millionen Metrische Tonnen erreichen, da sich der Sektor weiter von dem Zyklus der hochpathogenen Aviären Influenza (HPAI) von 2023 erholt, während Nigeria 24,9 % des kommerziellen Geflügelvolumens Afrikas ausmacht. Die Aufnahme phytogener Futterzusatzstoffe als Symposiumsthema durch den Verband der Futtermittelhersteller im Jahr 2025 weist auch auf die Bereitschaft Südafrikas hin, von Versuchen zu einem strukturierteren Einsatz in Masthähnchenssystemen überzugehen, insbesondere für Produkte auf Basis ätherischer Öle, die auf Futterverwertung und Darmgesundheit ausgerichtet sind. Legehennen bilden das zweite Geflügel-Untersegment, wo kommerzielle Integratoren in Südafrika und Ägypten die Futterverwertung auf Ei-pro-Futtereinheit-Basis überwachen, was einen separaten Anwendungsfall für aus Kräutern und Gewürzen gewonnene Produkte schafft, die auf Reproduktionseffizienz und Schalenqualität abzielen. Andere Geflügelvögel bleiben ein kleineres Untersegment auf dem aktuellen Stand der kommerziellen Entwicklung, während Wiederkäuer, einschließlich Rinder, Milchkühe und andere Wiederkäuer, weniger durchdrungen bleiben, da lokale Belege noch begrenzt sind und weidewirtschaftliche Systeme den formalen Zusatzstoffeinsatz im Vergleich zu Geflügel reduzieren.

Aquakultur ist die am schnellsten wachsende Tierart, die voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,4 % expandieren wird. Dieses Wachstum ist hauptsächlich mit Ägyptens führender Rolle in der afrikanischen Aquakultur verbunden, wo es 67 % der gesamten kontinentalen Produktion ausmacht und einen Sektor unterstützt, der laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen auf USD 3,5 Milliarden geschätzt wird[2]Quelle: Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Ägyptische Aquakulturindustrie, Aktualisierung 2025," Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, apps.fas.usda.gov. Die Wiedereröffnung der ägyptischen Meeresfischexporte in die Märkte der Europäischen Union im Dezember 2024 hat auch Rückstandskonformitätsdruck erzeugt, was den Einsatz zertifizierter phytogener Aquafutter-Zusatzstoffe in Tilapia-, Meeräschen- und Meeresfischproduktionssystemen unterstützt. Garnelen und andere Aquakulturarten sind noch kleiner, expandieren aber, wobei Saponine und Tannine in intensiven Systemen in Ägypten und ausgewählten ostafrikanischen Märkten mehr Interesse für ihre antiparasitären und darmmodulierenden Rollen wecken. Schweine bleiben auf formale Schweineintegrationssysteme in Südafrika, Ghana und Kenia konzentriert, wo Kaufentscheidungen noch stark von der Futterverwertungswirtschaft abhängen, während Andere Tiere eine Frühphasenkategorie bleibt, da der formale Futtermittelsektor schrittweise über die kommerziellen Kernnutztiere hinaus expandiert.

Geografische Analyse

Südafrika machte im Jahr 2025 33 % des afrikanischen Futter-Phytogenika-Marktes aus und war damit der größte Markt in der Region. Diese Position beruht auf einem formalen Futtermühlennetzwerk, strukturierten kommerziellen Nutztierbetrieben und Beschaffungsstandards, die stärker sind als in vielen anderen afrikanischen Ländern. Der Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten berichtete, dass Südafrikas Geflügelsektor im Jahr 2025 ZAR 65,8 Milliarden oder USD 3,6 Milliarden an landwirtschaftlichem Bruttowert erwirtschaftete. Er prognostiziert auch eine Geflügelfleischproduktion von 1,7 Millionen Metrischen Tonnen im Jahr 2026, was Zusatzstofflieferanten eine große und relativ stabile Futtermittelnachfragebasis bietet. Der Verband der Futtermittelhersteller Südafrikas fügt eine institutionelle Ebene hinzu, die dazu beiträgt, technische Produktbewertungen in strukturierte kommerzielle Einführung umzuwandeln.

Ägypten ist der am schnellsten wachsende Ländermarkt im Afrika-Futter-Phytogenika-Markt mit einem prognostizierten CAGR von 6,5 % während 2026–2031, unterstützt durch seine große Geflügelindustrie und seinen Nutztiersektors, der laut dem ägyptischen Ministerium für Landwirtschaft und Landgewinnung auf jährlich rund EGP 100 Milliarden (USD 2,0 Milliarden) geschätzt wird, sowie durch die zunehmende Einführung antibiotikafreier Fütterungsprogramme und die wachsende Nachfrage nach natürlichen Futtermittelleistungsverbesserern. Marokko bleibt ein kleinerer, aber relevanter Markt, da seine formalen Geflügelkanäle sich schrittweise enger an Rückstands- und Qualitätserwartungen im Zusammenhang mit europäischen Handelsnormen anpassen.

Kenia ist noch ein Frühphasenmarkt für Phytogenika, aber seine langfristige Bedeutung ergibt sich aus der wachsenden kommerziellen Futtermittelbasis Ostafrikas und der verbesserten technischen Kompetenz. Nigeria bietet einen der größten Aufwärtspotenziale, da es eine tiefe Geflügelnachfrage hat, aber die realisierte Einführung bleibt aufgrund von Preissensitivität, ungleichmäßiger Serviceabdeckung und vorsichtigerem Kaufverhalten außerhalb der wichtigsten Futtermittelhubs hinter dem Potenzial zurück. Der Afrika-Futter-Phytogenika-Markt in Äthiopien, Tansania, Ghana, der Elfenbeinküste und anderen Ländern des übrigen Afrikas wird auch durch die schrittweise Formalisierung des Futtermittelsektors geprägt und nicht durch eine plötzliche Kategorieexpansion. Politische Maßnahmen zur Bekämpfung antimikrobieller Resistenzen in Ländern wie Äthiopien und praktische Masthähnchenbetreuungsarbeit in Simbabwe deuten darauf hin, dass mehr Nutztiersysteme auf strukturierte Alternativen zum wahllosen Antibiotikaeinsatz umsteigen. Langfristig wird das regionale Wachstum davon abhängen, wie schnell diese Sekundärmärkte die Futterinfrastruktur, Vertriebsreichweite und den technischen Support aufbauen, die für einen zuverlässigen Wiederholungseinsatz erforderlich sind.

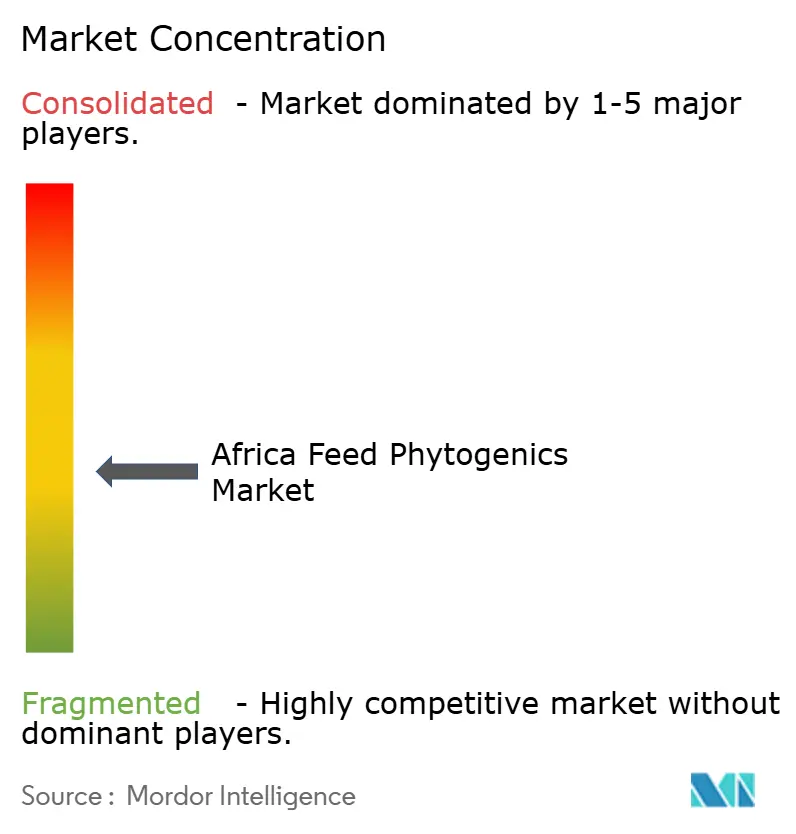

Wettbewerbslandschaft

Der Afrika-Futter-Phytogenika-Markt bleibt mäßig fragmentiert. Cargill, Incorporated, Kemin Industries, Inc., Archer-Daniels-Midland Company, Trouw Nutrition und Phytobiotics Futterzusatzstoffe GmbH bilden die führenden Lieferanten auf dem Markt. Der Wettbewerb wird weniger durch die Größe allein geprägt als vielmehr durch die Fähigkeit, standardisierte Wirkstoffe, geschützte Darreichungssysteme, Mehrspeziespositionierung und glaubwürdigen lokalen Support anzubieten. Diese Struktur bedeutet, dass der Afrika-Futter-Phytogenika-Markt noch Raum für Marktanteilsgewinne durch technische Differenzierung bietet und nicht nur durch Preiswettbewerb. Es bedeutet auch, dass Lieferantenqualität, Validierungsdisziplin und Servicetiefe in der formalen Futtermittelbeschaffung genauso wichtig sind wie die Portfoliobreite.

Strategische Schritte in den Jahren 2024 und 2025 zeigen, wie Lieferanten diese Fähigkeiten rund um den Afrika-Futter-Phytogenika-Markt aufbauen. EW Nutrition GmbH erwarb im März 2025 eine Mehrheitsbeteiligung an Green Innovation und stärkte damit seine Position in phytogenen Darmgesundheitslösungen und fügte Formulierungsexpertise hinzu, die für geflügelgeführte Märkte relevant ist. Adisseo erwarb NOR-FEED offiziell im Oktober 2024, was seinen Zugang zu standardisierten botanischen Lösungen für Tierfutter erweiterte. DSM-Firmenich eröffnete im September 2024 eine Produktionsanlage für Tierernährung und -gesundheit in Sadat City, Ägypten, um Kunden in Ägypten, dem Nahen Osten, Südeuropa und Afrika zu bedienen, und stärkte damit die regionale Lieferketteninfrastruktur für spezielle Futtermittelzusatzstoffe. Diese Schritte sind wichtig, da Versorgungssicherheit und Produktkonsistenz zentrale Kaufthemen in dieser Kategorie sind.

Die längerfristige Wettbewerbsfrage im Afrika-Futter-Phytogenika-Markt ist, welche Lieferanten technologische Stärke mit lokal relevantem Nachweis verbinden können. Begutachtete Belege existieren für ätherische Öle, verkapselte Mischungen und Stressmanagementanwendungen, aber Käufer wünschen sich noch mehr lokale Validierung über Tierarten und Produktionssysteme hinweg. Dies hält das Feld offen für Lieferanten, die Produktansprüche mit Dokumentation auf Wirkstoffebene, artspezifischen Einbeziehungsrichtlinien und technischem Vor-Ort-Service untermauern können. Aquakultur ist einer der deutlichsten Weißraumbereiche, da Ägyptens Futtermittelmaßstab groß ist, aber die Lieferantendifferenzierung in aquafutterspezifischen phytogenen Programmen noch weniger ausgereift ist als bei Geflügel. Mit der Marktentwicklung wird erwartet, dass der Wettbewerbsvorteil Unternehmen begünstigt, die die Einführungshürden senken können, ohne die Produktkonsistenz oder biologische Leistung zu schwächen.

Branchenführer – Afrika Futter Phytogenika

-

Kemin Industries, Inc.

-

Trouw Nutrition (Nutreco N.V.)

-

Phytobiotics Futterzusatzstoffe GmbH

-

Cargill, Incorporated

-

Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EW Nutrition GmbH erwarb eine Mehrheitsbeteiligung an Green Innovation, einem österreichischen Hersteller von phytogenen Darmgesundheitslösungen für die Fütterung, einschließlich der Produktlinien Activo und Activo Liquid auf Basis ätherischer Öle, und fügte damit dokumentiertes phytogenes geistiges Eigentum und Formulierungsexpertise zu seinem für Afrika relevanten Mehrspezies-Darmgesundheitsportfolio hinzu.

- Dezember 2024: Die Nationale Lebensmittelsicherheitsbehörde Ägyptens (NFSA) gab die Wiedereröffnung der ägyptischen Meeresfischexporte in EU-Länder nach einer dreijährigen Aussetzung bekannt, was einen Sog für rückstandskonforme zertifizierte phytogene Aquafutter-Zusatzstoffe in Ägyptens Tilapia-, Meeräschen- und Meeresfischproduktionssystemen erzeugt.

- September 2024: DSM-Firmenich eröffnete eine neue Produktionsanlage für Tierernährungs- und Gesundheitsvormischungen und -zusatzstoffe in Sadat City, Ägypten, um Kunden in Ägypten, dem Nahen Osten, Südeuropa und Afrika zu bedienen, und stärkte damit die regionale Lieferketteninfrastruktur für spezielle Ernährungszusatzstoffe, einschließlich phytogenadjazenter Leistungs- und Gesundheitsinputs.

Berichtsumfang – Afrika Futter Phytogenika Markt

Berichte über den Futter-Phytogenika-Markt liefern strategische Analysen pflanzlicher Futterzusatzstoffe (ätherische Öle, Kräuter und Gewürze), die zur Ersetzung von Antibiotika als Wachstumsförderer und zur Verbesserung der Darmgesundheit bei Nutztieren eingesetzt werden. Der Afrika-Futter-Phytogenika-Markt ist segmentiert nach Produkttyp (ätherische Öle, Kräuter & Gewürze und andere Phytogenika), nach Tierart (Geflügel, Wiederkäuer, Schweine, Aquakultur und andere Tiere) sowie nach Geografie (Südafrika, Ägypten, Marokko, Nigeria, Kenia und übriges Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Ätherische Öle |

| Kräuter und Gewürze |

| Andere Phytogenika |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Geflügel | Masthähnchen |

| Legehennen | |

| Andere Geflügelvögel | |

| Wiederkäuer | Rinder |

| Milchkühe | |

| Andere Wiederkäuer | |

| Schweine | |

| Andere Tiere |

| Südafrika |

| Ägypten |

| Marokko |

| Nigeria |

| Kenia |

| Übriges Afrika |

| Nach Produkttyp | Ätherische Öle | |

| Kräuter und Gewürze | ||

| Andere Phytogenika | ||

| Nach Tierart | Aquakultur | Fisch |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Geflügel | Masthähnchen | |

| Legehennen | ||

| Andere Geflügelvögel | ||

| Wiederkäuer | Rinder | |

| Milchkühe | ||

| Andere Wiederkäuer | ||

| Schweine | ||

| Andere Tiere | ||

| Nach Geografie | Südafrika | |

| Ägypten | ||

| Marokko | ||

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Afrika-Futter-Phytogenika-Markt bis 2031 erreichen?

Der Afrika-Futter-Phytogenika-Markt soll bis 2031 USD 10,1 Millionen von USD 7,8 Millionen im Jahr 2026 erreichen.

Welches Tiersegment treibt das schnellste Nachfragewachstum in Afrika an?

Aquakultur ist das am schnellsten wachsende Tiertypensegment mit einem prognostizierten CAGR von 7,4 % während 2026–2031, angeführt von Ägyptens großer Fischfutterbasis.

Welcher Produkttyp führt die Phytogenika-Nachfrage in afrikanischen Futterformulierungen an?

Ätherische Öle sind der größte Produkttyp mit einem Anteil von 55 % im Jahr 2025.

Warum ist Südafrika der größte Ländermarkt für Futter-Phytogenika in Afrika?

Südafrika führte im Jahr 2025 mit einem Anteil von 33 %, da es eine formale Futtermühlenbasis, eine starke Geflügelproduktion und eine strukturiertere Produktbewertung im Futtermittelsektor aufweist.

Seite zuletzt aktualisiert am: